1 はじめに

1997年のアジア通貨危機(以下「通貨危機」という)の影響を大きく受けた韓国は、それまでの国内市場保護、対日・対米貿易偏重から、市場開放・多国間貿易による経済成長を指向し、2004年4月のチリとの自由貿易協定(FTA)を締結した。これを皮切りに、2016年1月までに14の国・地域とFTAを締結し、未締結国ともFTAに向けた交渉および共同研究を行うなど、意欲的に国際貿易に取り組んでいる。

FTAにより、工業などの分野では、それまで日本製品の輸入が多かった国・地域で低価格な韓国製品への置き換えに成功した反面、センシティブ分野である農畜産業の分野では市場開放を行ったため、FTA締結国に対して自国の牛乳・乳製品市場をほぼ開放する結果となった。

本稿では、韓国の牛乳・乳製品について、FTAによる需給動向と構造変化を整理し、今後の見通しについて報告する。

なお、本稿中の為替レートは、1ウォン=0.1円(2016年7月末日TTS相場:0.0951円)を使用した。

2 酪農の概要

韓国の酪農の歴史としては、1200年代に記された「三国遺事」の中に記述された、牛飼いが王に牛乳を献上したというものが最古と言われており、近世までの生乳生産は、王朝など特権階級向けのものであった。近現代の酪農は、フランス人が1902年にホルスタイン種20頭を導入・飼養したことから始まり、その後、政府が1908年に京畿道水原市に勧業模範農場を設置して酪農の普及を図り、日本による併合後も、日本資本による大規模牧場が設置されるなどして発展した。第2次世界大戦後の独立時に政治経済の混乱により一時衰退したものの、朴正煕政権下の1961年に公布された第1次経済開発5カ年計画に酪農振興が盛り込まれ、その後の政権下でも酪農家の育成が行われたことで、活発な生乳生産が行われてきた。

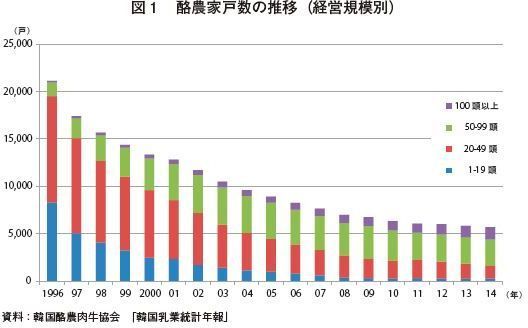

(1)酪農家戸数

酪農家戸数は、1980年代には経済発展による所得の向上に伴う牛乳・乳製品需要の増加により増加傾向であったが、90年代に入ると高齢化や環境問題により減少傾向で推移し、特に、1997年は通貨危機の影響で1万7419戸(前年比17.6%減)と大幅に減少した(図1)。2009年以降、減少幅は緩やかになり、2014年は5693戸(同2.3%減)となった。

酪農家の経営規模を見ると、通貨危機発生前の1996年に全体の92.4%を占めていた飼養頭数49頭以下の層は、2006年には半数を割り込み、2014年は28.4%まで減少した。中でも、1996年に39.2%を占めていた1〜19頭の小規模経営は、2014年にはわずか5.2%に減少しており、酪農家の減少とともに小規模経営の淘汰が進んできた。これに対し、2006年に全体の0.7%にすぎなかった100頭以上の層は、2014年には22.7%を占めるまでになった。

(2)乳牛飼養頭数および生乳生産量

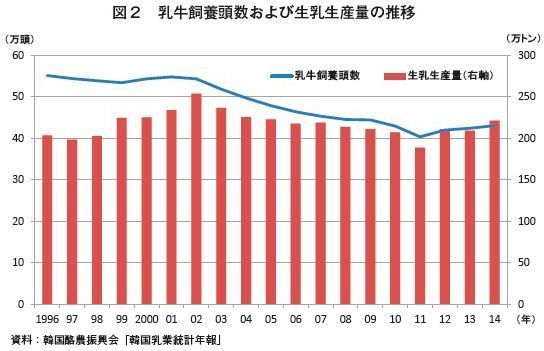

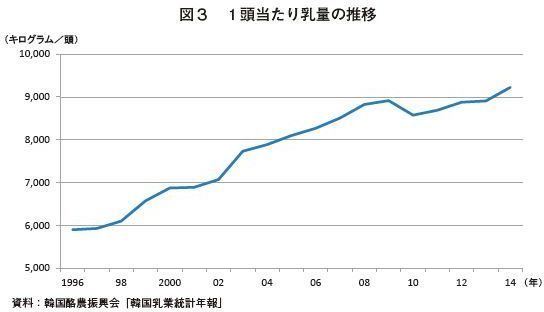

1996年に55万1493頭(前年比0.4%減)であった乳牛飼養頭数は、酪農家の減少に加え、2002年の余剰生乳差別価格制(クオータ制)(注1)の施行によりほぼ一貫して減少をたどり、口蹄疫が発生した2011年には40万3689頭(同6.0%減)となった。しかし、口蹄疫が鎮静化した2012年からは、大規模経営を中心とした増頭意欲の高まりで増加傾向となり、2014年には43万678頭(同1.5%増)となった(図2)。一方、1996年に203万6458トン(同1.8%増)であった生乳生産量は、変動を繰り返しつつも2014年には221万4619トン(同5.8%増)まで増加した(図3)。この間、1頭当たり乳量は、1996年の5898キログラムから2014年には9223キログラムに増加した。

(注1) 2002年の乳業メーカーの期首在庫量の合計が16万1037トン(前年比129.3%)と深刻な在庫過剰に陥ったため、国が需給調整のために同年から施行した制度。乳業メーカーなどが、政府から割り当てられた生産計画量に基づいて酪農家ごとに生産割当量を設定し、生産割当量を超えた生乳は、基準乳価を大幅に下回る価格で取引される。

(3)生産コスト

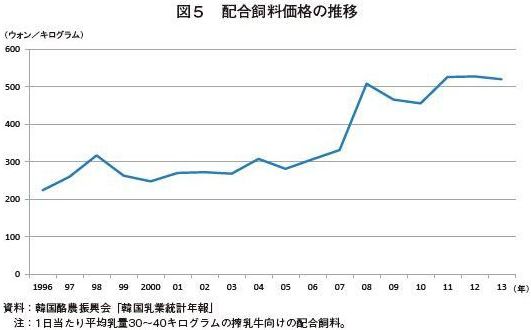

1996年に4万6499ウォン(前年比12.7%増、4650円)だった生乳100キログラム当たりの生産コストは、機械化により人件費が減少してきたものの、機械の減価償却費と配合飼料費の上昇により、2013年は8万713ウォン(同2.9%増、8071円)に増加し、翌2014年もほぼ前年並みの7万9623ウォン(同1.4%減、7962円)となった(図4)。特に、2005年まで1キログラム当たり200〜300ウォン(20〜30円)で推移していた配合飼料価格は、主原料であるトウモロコシの国際価格が燃料用エタノール需要の増加などにより高騰したため、2008年には同508ウォン(同53.4%高、51円)と高騰した。その後も国際価格は高い水準で推移したため、2013年は同520ウォン(同1.5%安、52円)と高止まっている(図5)。

(4)集乳体制

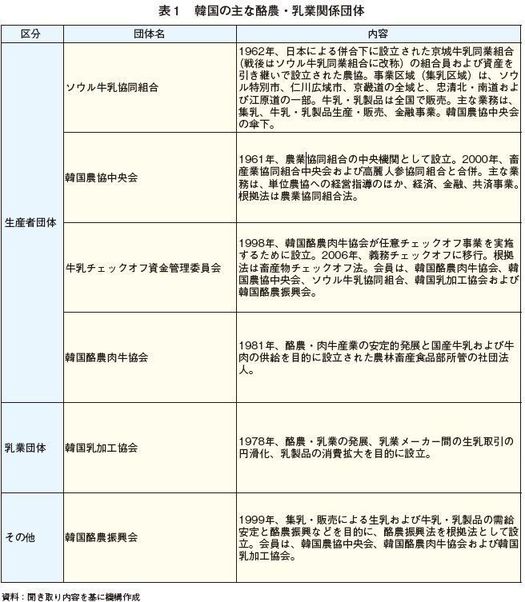

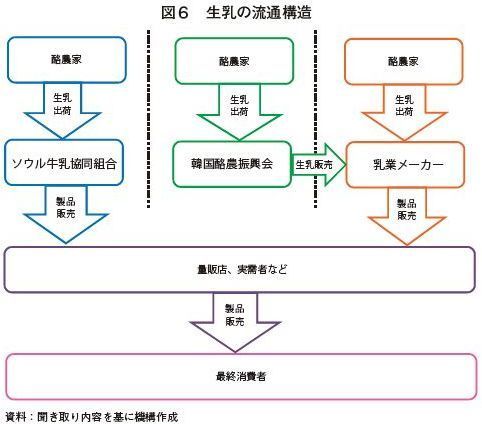

生乳取引は、農協系のソウル牛乳協同組合(以下「ソウル牛乳」という)、韓国酪農振興会(以下「酪農振興会」という)、乳業メーカー直接取引の3系統に分かれており、それぞれ3分の1ずつの占有率となっている(表1、図6)。ソウル牛乳と乳業メーカーは、自社で牛乳・乳製品を製造しているため、他系統への生乳販売は行わないが、酪農振興会は、牛乳・乳製品の製造を行っていないため、乳業メーカーに生乳を販売している。乳業関係者によると、各系統が酪農家ごとに生産割当量を定めており、酪農家は、新たに生乳割当量を購入する必要があるため、酪農家が自由に出荷先を変更することは難しいという。

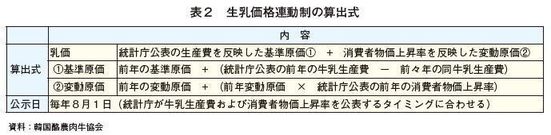

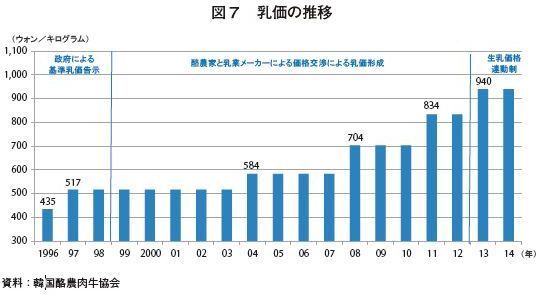

(5)政府による生乳価格連動制

生乳取引価格(以下「乳価」という)は、1998年までは、政府が基準乳価を告示していたが、1999〜2012年は、政府の関与がなくなり、3〜5年に一度、個々の酪農家と乳業メーカーによる価格交渉で形成された。しかし、価格合意に至るまでの酪農家と乳業メーカーのトラブルや、2011年の口蹄疫発生による生乳需給のひっ迫により、政府は、酪農家の所得確保を通じた酪農振興策として、2013年から生乳価格連動制(以下「連動制」という)を導入し、乳価形成に関与するようになった(表2)。これにより、2013年の乳価は1リットル当たり940ウォン(前年比12.7%高、94円)となった。しかし連動制は、前年度の生乳生産費の増減と消費者物価上昇率を勘案しているものの、粉乳類の在庫量を勘案しておらず需給バランスを考慮していないとして、乳業メーカーなどから反発が起きたため、政府は2014年の乳価の値上げを凍結し、前年同額とした(図7)。酪農家および生産者団体は、連動制に賛同しているものの、輸入乳製品価格よりも高い乳価を支払わねばならない乳業メーカーは、乳価の値上げ分を商品に転嫁できないことから、牛乳以外の乳製品原料を国産生乳から安価な輸入乳製品に転換してきた。このため、生乳生産量が増加する中、国産生乳の需要が減少していることから、2015年の期首在庫量は生乳換算で23万2572トン(同150.9%増)と急増した。

現地報道によると、政府は、国産乳製品在庫が過剰となり、乳業メーカーの経営が悪化していることを受けて、今後は需要や在庫を勘案して乳価を下げることも可能にしていくとしているが、需給状況に応じて政策が変更されることに対して酪農家や生産者団体の反発は大きいとされている。

(6)酪農家の事例

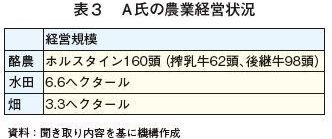

ソウル市の南方60キロメートルにある京畿道華城市の酪農家A氏は、酪農のほか、水田など複合経営を行っている(表3)。労働力は、A氏のほかに雇用労働者1名(酪農専従)の計2名で、飼養管理などは雇用労働者が主体となっている。

A氏の牧場では、後継牛は購入精液を用いた自家育成で外部からの導入は行っておらず、搾乳牛1頭当たりの分娩回数は平均6回(最高8回)と、日本の平均よりも多い(写真1)。なお、雄牛(ヌレ子)については、生後10日で家畜商に出荷している。

搾乳量は、1日当たり約2400キログラム(1頭当たり約40キログラム)で、生乳は延世大乳業(延世大学校系の乳業メーカー)に直接販売しており、延世大乳業が毎日、5トンローリー車で集乳している。

A氏には、大学で畜産学を専攻する長男がおり、卒業後に後継者となる予定である。A氏は、連動制により、乳価形成がメーカー主導から政府主導になったことで経営が安定し、長男に酪農を継ぐ意思を固めてもらうことができたとしている。

3 FTAの影響と乳製品貿易および牛乳・乳製品の生産動向

韓国では、消費量の増加と積極的なFTAの締結により、牛乳・乳製品の自給率は低下している(表4)。

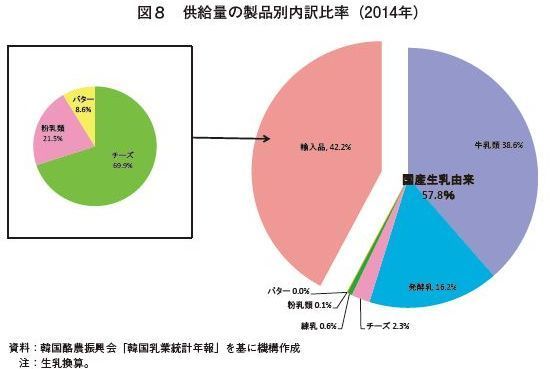

2014年の供給量の製品別内訳比率を見ると、国産生乳由来の牛乳・乳製品は全体の57.8%を占め、その内訳は牛乳類、はっ酵乳が中心で、チーズ、バター、粉乳類などの比率は低い(図8)。輸入品は全体の42.2%を占め、チーズの比率が圧倒的に高い。

(1)韓国のFTA

韓国は人口が5150万人(2015年12月時点)で国内市場規模が小さく、貿易依存度が6割を超えているため、競争相手国よりも有利な製品輸出により、積極的に国際貿易を推進することが国益向上に資するとして、FTAによる新たな市場への進出を志向した。

韓国のFTA交渉は、2003年に政府が策定した「FTAロードマップ」(以下「ロードマップ」という)に基づいた手法により進められている。ロードマップによると、FTA交渉を行う相手国について、経済的な妥当性があり、巨大・先進経済圏とのFTA交渉に役立つ国・地域であることを選定基準としており、交渉戦略上、重要な国・地域と同時多発的に交渉・締結を進めるとしている。このロードマップに基づき、南米市場への進出の足掛かりとした1999年12月のチリ(2004年4月発効)を皮切りに、多くの国・地域と交渉を行い、14の国・地域と協定を発効した(表5)。

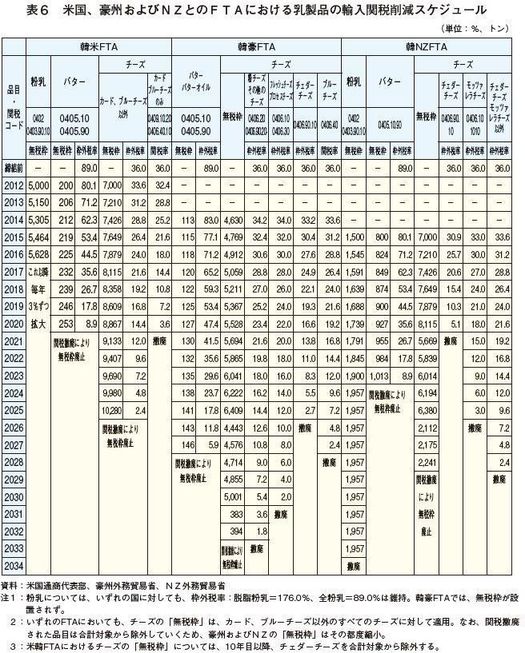

中でも、2012年3月に発効した米国と、2015年12月に発効した豪州およびニュージーランド(NZ)は、韓国にとって乳製品の主要輸入先国であり、バター、チーズを中心に関税が撤廃される予定である(表6)。

政府系研究機関の韓国農村経済研究院(KREI)の分析によると、韓国市場ではEU産と米国産乳製品の競争が激化する中、これらの国・地域から輸入されるチーズなどの乳製品による国産シェア低下が懸念されるとしている。豪州およびNZとのFTAは発効間もないことから大きな影響は出ていないものの、安価な乳製品と今後の関税の削減・撤廃により、国産シェアの低下に拍車がかかることが危惧される。

(2)乳製品輸入量の推移

韓国では、1994年のガットウルグアイラウンド交渉(以下「UR交渉」という)の妥結以降、牛乳・乳製品の輸入量が増加し、その後のウォン高やFTAにより、輸入量は一層増加してきた。特に、米国、豪州およびNZとのFTAにより輸入関税が削減される予定となっている品目は、今後も輸入量の増加が見込まれている。

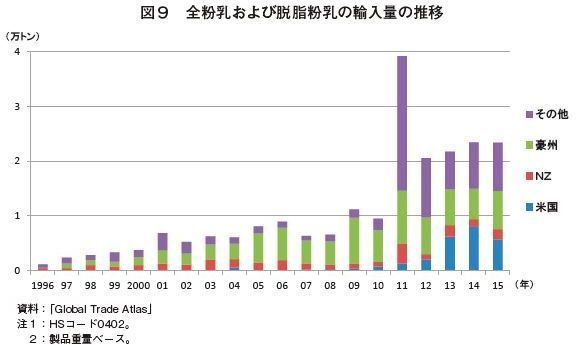

ア 粉乳

粉乳は、UR交渉以降、緩やかに増加してきた(図9)。2011年は、食品の消費者物価指数が前年に急激に上昇したことに加え、口蹄疫の発生により生乳生産量の大幅な落ち込みが懸念されたことから、乳製品を含む食品の価格抑制のため、粉乳類(全粉乳および脱脂粉乳)などを対象に、一時的な無税枠の拡大などにより関税を引き下げた。これに加え、EUとのFTAの発効により、EU諸国からの輸入が急増し、輸入量は3万9207トン(前年比313.0%増)となった。2012年は、米国からの輸入量はFTAにより増加したものの、EU諸国からの輸入が減少したため、輸入量は2万531トン(同47.6%減)となった。2013年以降は、同年に始まった連動制により乳価が高止まりしていることから、乳業メーカーが安価な輸入粉乳の原料利用を進めたことで、米国産をはじめとした輸入量は高止まりしている。

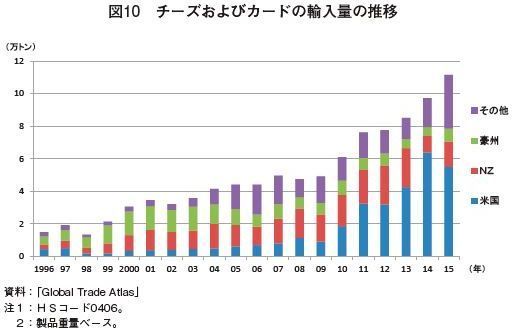

イ チーズ

チーズは、食の多様化による消費量の増加に伴い輸入が伸びてきており、2011年の無税枠拡大により米国産が増加し、2012年以降もFTAの発効によりチェダーチーズを中心に米国産の輸入が引き続き増加した(図10)。2015年は、米国産が5万4821トン(同14.1%減)と減少したものの、NZ産が1万5643トン(同54.3%増)、ドイツ産が1万3783トン(同163.9%)と急増した。特に、NZ産は、FTAの発効により、引き続き輸入量の増加が見込まれている。

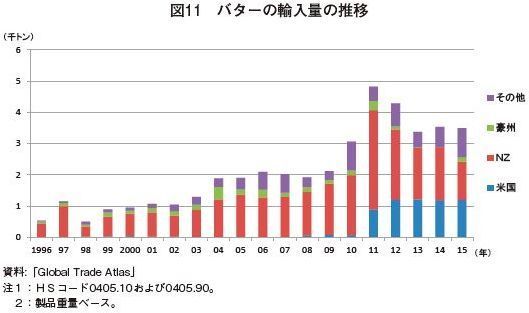

ウ バター

バターの輸入はチーズより少ないものの、UR交渉妥結以降、緩やかに輸入量を伸ばし、2010年まではNZ産が過半を占めてきた(図11)。2011年は、無関税枠拡大などにより、NZだけでなく米国産も884トン(同1239.4%増)と急増した。その後、NZ産は減少傾向となったものの、FTAの締結により米国産は引き続き増加した。2015年の輸入量は、米国産が1196トン(同0.8%増)と前年並み、NZ産が1226トン(同27.4%減)となった中、前年に輸入のなかった豪州産が141トンとなった。豪州もNZと同時期にFTAが発効したことから、今後は輸入量の増加が見込まれている。

(3)伸長する中国向け育児用調製粉乳輸出

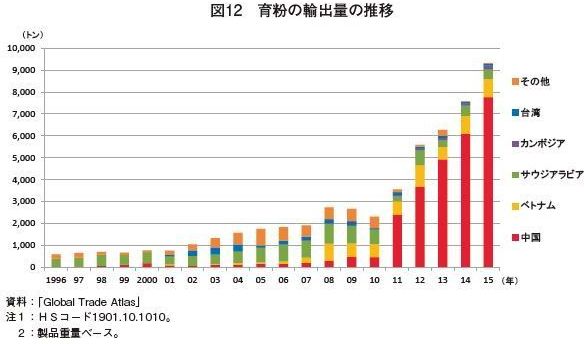

韓国は、UR交渉やFTAにより乳製品輸入量が増加したが、一方で中国向けを中心に育児用調製粉乳(以下、「育粉」という)の輸出量を増加させている。

輸出が増加した要因としては、中国で発生した2008年のメラミン混入事件(以下「メラミン事件」という)(注2)が挙げられる。中国では、経済発展による所得の向上とメラミン事件による国産品不信で輸入品志向が高まっており、育粉は、輸入品が約5割を占めており、韓国産は2011年以降急増し、2015年は7767トン(前年比27.5%増)となった(図12)。中国市場では、EU諸国産やNZ産の占有率が高く、同年において韓国産は輸入育粉の4%(輸入量第8位)にすぎないものの、韓国の育粉生産量の約4割が中国向けとなっている。国内の市場規模が小さく、少子化が進行している韓国にとって、自国の人口を上回る約7000万人の乳幼児人口を抱える中国は重要な輸出市場であり、乳業メーカー各社も中国市場での収益確保を目指している。また、育粉以外の牛乳・乳製品も中国に多く輸出しており、食の安全志向や乳酸菌飲料人気の高まりから、中国市場でも多く販売されている(写真2)。

(注2) 2008年9月、中国で国内乳業メーカー製の育粉を摂取した乳幼児に泌尿器系疾患が多発し、原料乳にメラミン(大量に摂取すると毒性のある有機化合物)が混入されていたことが発覚した事件。死者は6人、影響は約30万人に及んだとされる。

(4)牛乳・乳製品生産の概要

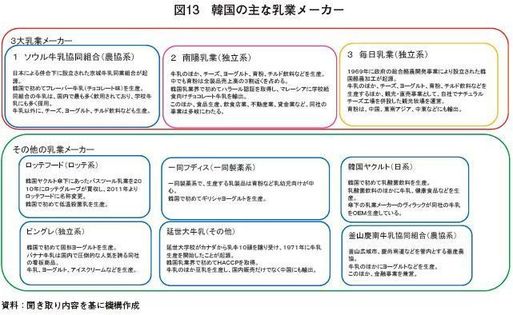

韓国における一般国民向けの牛乳・乳製品生産は、日本による併合下の1937年に設立された「京城牛乳同業組合」(現ソウル牛乳)が牛乳処理工場を設置して牛乳生産を開始したことに始まった。その後、60年代にれん乳、バター、チーズ、加工乳が、70年代にははっ酵乳の生産が開始され、現在では、3大乳業メーカー(注3)を中心に、乳業メーカー各社がさまざまな牛乳・乳製品を生産している(図13)。

(注3) ソウル牛乳、南陽乳業、毎日乳業の3社。

所得の向上と食の多様化により、需要が増加している牛乳・乳製品だが、ウォン高、FTAの発効や連動制による乳価高から、安価な輸入品が多く出回ってきているため、チーズなどでは国産占有率が大幅に低下してきている。これらの乳製品は、牛乳に仕向けきれない余剰生乳を使用して生産するため、国産占有率の低下は、乳製品生産だけでなく、生乳生産に大きな打撃を与える。このため、韓国酪農肉牛協会は、2013年に国産生乳を使用した牛乳・乳製品を「K−MILK」(注4)(写真3)として認証するとともに、K−MILK認証商品の普及・啓蒙に努めている。

(注4) K−MILK認証の基準は次の通り。

(1)使用生乳が100%国産生乳であること。

(2)製品中の国産原料比率が50%以上であること。

(1)(2)を韓国酪農肉牛協会が審査し、認証する。

ア 牛乳類

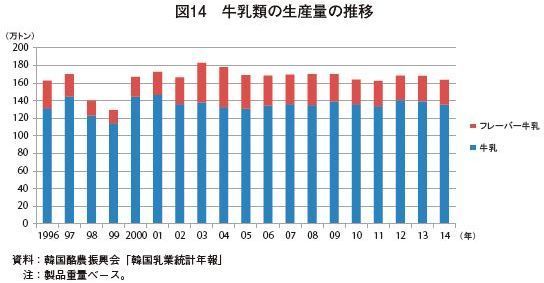

牛乳類は、牛乳・乳製品生産量全体の約7割を占め、最も多く生産されている製品である。生産量の推移を見ると、1997年の通貨危機の影響により、1998〜99年は家計消費が委縮して食品への出費が減少したため、大きく減少した。その後、2000年以降は、需要が回復したことで生産量が増加してきたものの、2003年の182万8541トン(前年比9.9%増)を境に緩やかに減少した。2005年以降は、160万トン台で推移し、2014年は163万6994トン(同2.8%減)となった(図14)。

牛乳類のうち牛乳は、牛乳類生産量の8割を占めており、2000年以降は130万トン前後で推移している。

牛乳として販売するには生乳含有率が100%でなければならないが(表7)、国産生乳より輸入粉乳の方が安価なため、輸入粉乳を原料に使用した還元乳を生産・販売する乳業メーカーも出てきた。近年、消費者が牛乳と混同しやすい表記をした還元乳が量販店で牛乳と併売されており、韓国酪農肉牛協会などは、これらの牛乳と混同しやすい還元乳の表記方法の改善を求めている。

フレーバー牛乳は、1968年にソウル牛乳がチョコレート牛乳を生産・販売したことに始まり、その後、1974年にビングレがバナナ牛乳を生産・販売したことで消費者に普及しており、生産量は牛乳類全体の2割程度で推移している。

イ はっ酵乳

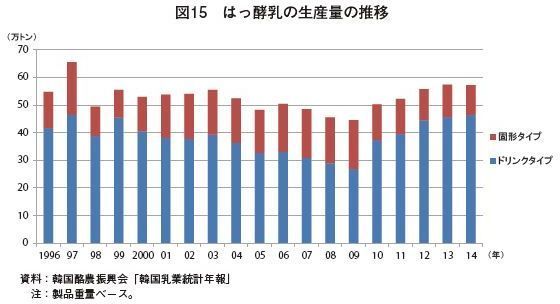

はっ酵乳は、日系食品メーカーが1971年に国内で乳酸菌飲料の生産・販売を行い、乳酸菌の有用性が消費者に普及したことで、70年代後半に各乳業メーカーがヨーグルトの生産・販売を開始し、その後、健康志向の高まりによる需要の高まりで生産が伸長してきた。1997年の通貨危機の影響などにより微減傾向となったが、2010年以降、再び需要が伸びたことで生産量も増加し、2014年は57万2418トン(前年比0.2%減)となった(図15)。

韓国では、はっ酵乳は飲むタイプが主流となっており、固形タイプは飲むタイプに比べて歴史が浅く、1983年にフランスのソディマ(現ヨープレイ)のヨープレイトブランドをビングレがライセンス生産したことが始まりであった。その後、1988年に他の乳業メーカーから類似商品が発売されたが、固形タイプは生産量の2割程度となっている。

ウ チーズ

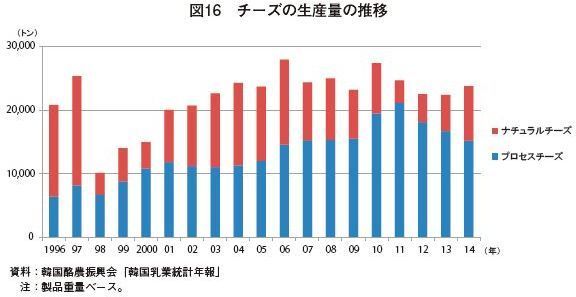

チーズ生産は、1967年にベルギー人宣教師の指導で国産チーズが生産されたのが始まりであった。その後、1987年にソウル牛乳などの乳業メーカーがチェダースライスチーズを生産・発売したことで消費者に広まった。1998年は、通貨危機の影響による消費の落ち込みで生産量は減少したものの、1999年以降は、食の多様化だけでなく、韓国料理との相性も良いことから需要が伸びたことで生産量も伸長し、2014年は2万3779トン(前年比6.2%増)となった(図16)。

韓国では、生産量の6〜8割をプロセスチーズが占めている。ピザ用を中心に生産されるナチュラルチーズは、1997年まではプロセスチーズを上回る生産量であったが、プロセスチーズの需要量と製品数の増加により、1998年以降は生産量が大きく減少した。近年、乳業メーカー各社は、高付加価値なナチュラルチーズ製品の開発・生産に取り組んでいるところであるが、ナチュラルチーズでは、消費者の輸入品志向が高いため、生産量の伸びは鈍い。

なお、韓国では、国産生乳は牛乳に仕向けられ、余剰分は、主に保存性の高い粉乳類のほか、需要の伸長しているチーズに仕向けられてきた。2011年の無税枠の拡大、翌年の米国とのFTAによるチーズ輸入の急増に加え、2013年の連動制による乳価高の反動により、プロセスチーズ原料として安価な輸入ナチュラルチーズの使用が急増した。

エ 育粉

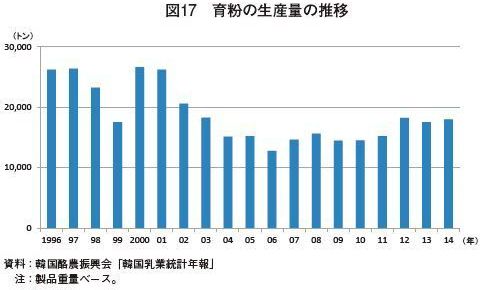

育粉の生産は、1967年に南陽乳業が生産したのが始まりで、その後3社が参入し、現在、国内では4社の乳業メーカーが生産している(写真4)。韓国では1980年代以降、女性の社会進出に伴い、女性1人当たりの出生率(合計特殊出生率)は、1980年の2.82人から、2015年には1.24人に低下した。育粉の生産量は、合計特殊出生率が2002年に1.1人台に低下したことにより、2003年以降2万トンを割り込んだが、2011年以降、先天性乳糖不耐症の乳児向けの乳糖を分解したものや高機能性製品など、ニッチ市場向け製品を開発・販売したことで、増加しつつある(図17)。

また、前述の輸出向け生産なども生産量の増加を後押ししている。

オ 粉乳類(全脂粉乳および脱脂粉乳)

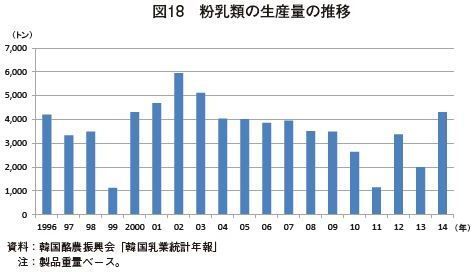

粉乳類は、チーズ同様、余剰分の国産生乳が仕向けられており、カフェラテなどの飲料、菓子、パンなどの食品の材料として使用されているほか、一部、小売りも行われている(写真5)。生産量は、生乳生産量と牛乳生産量により変動するものとなっていたが、2011年は、口蹄疫発生に起因する国産生乳不足により激減し、輸入粉乳が急増した(図18)。2012年以降、安価な輸入粉乳が飲料および食品原料として使用されるようになったため、粉乳類は余剰傾向となってきたが、2014年以降、過剰となった国産粉乳類の在庫消化のため、乳業メーカー各社は粉乳輸入を抑え、自社在庫の使用および販売を優先的に行っている。

4 牛乳・乳製品の消費動向

韓国では、特権階級向けであった牛乳の消費が広く一般的になったのは、前述の通り、1900年代になってからで、その後、60年代にソウル牛乳をはじめとした乳業メーカー各社によりさまざまな乳製品が生産されたことで、牛乳・乳製品の消費は伸長してきた。牛乳は、学校給食では栄養食品として位置付けられたものの、乳糖不耐症の者が多く、牛乳を避ける消費者が多かったが、60年代後半以降、フレーバー牛乳が生産・販売されたことで消費が大きく伸長した。

80年以降は、経済発展による所得の向上で消費者の外食回数の増加と食の多様化により、牛乳以外の乳製品の消費量も伸長した。特に、チーズは米国系外食企業が85年にソウル市内に出店し、ピザの提供を始めたことで消費者に普及し、その後、乳業メーカーが国産チーズの生産・販売を行ったことで消費量が増加してきた。

(1)高まる健康志向などで伸び悩む牛乳

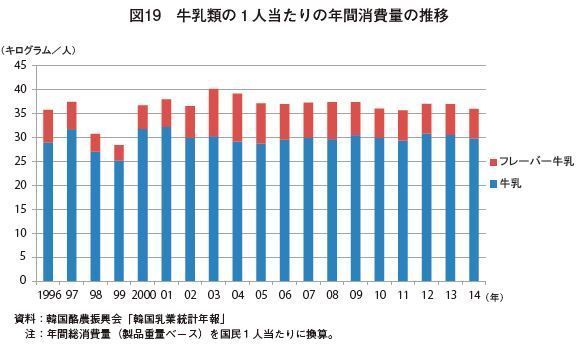

牛乳は、子どもの成長に欠かせない栄養食品と考えられていたが、豆乳などの代替飲料の消費量が増加したこと、また、ダイエット志向やマスメディアによる牛乳に対するマイナス報道などにより、消費が伸び悩んでいる。1人当たりの年間消費量は、1996年の28.9キログラム(前年比1.7%減)から、2001年に32.2キログラム(同1.3%増)に増加して以降伸び悩んでおり、2014年は29.8キログラム(同2.6%減)となった(図19)。1960年代後半以降、牛乳の普及に貢献してきたフレーバー牛乳も、ダイエット志向の高まりから2004年以降消費量は減少しており、2014年の1人当たりの年間消費量は6.2キログラム(同3.6%減)となった。

乳業メーカー各社は、有機牛乳などの高付加価値商品の開発や、低脂肪牛乳や無脂肪牛乳によるダイエット志向の消費者への訴求などにより、牛乳消費の伸長を目指している(写真6)。また、フレーバー牛乳では、食の流行に敏感な若者をターゲットにした商品開発による消費伸長を目指している。韓国の食品業界全体では、2016年はバナナ味がブームとなっているが、牛乳・乳製品ではバナナ牛乳が定番のため、付加価値の付けやすいチョコレート味が人気となっている。このため、乳業メーカー各社は、ベルギー産チョコレートを使用するなど、高付加価値チョコレート牛乳の生産が盛んになっている(写真7)。

乳業メーカー各社の宣伝広告や商品開発による訴求以外に、牛乳チェックオフ資金管理委員会では、酪農チェックオフ資金(注5)を活用した消費宣伝活動を積極的に行うことで牛乳消費拡大を促している。

(注5) 農漁村発展特別措置法(1990年)を根拠法として、1999年に国内の牛乳消費拡大を目的に開始。酪農家が生乳販売時に生乳1リットル当たり2ウォン(0.2円)を拠出し、これに政府補助金を加えて牛乳チェックオフ資金管理委員会が資金を造成。現在の根拠法は畜産物チェックオフ法(2002年)。この資金の一部は、K−MILK認証にも活用される。

消費が伸び悩む牛乳だが、ヨーグルトやチーズの人気が新たな需要を創出する可能性もある。後述する健康志向によるヨーグルト人気により、消費者が自家製ヨーグルトを作りたいというニーズに合わせ、家電メーカーなども家庭向けヨーグルトメーカーを販売したことで、家庭におけるヨーグルト原料としての牛乳使用は一般的になった。一時伸び悩んだように思われたヨーグルトだが、乳業メーカーによる機能性ヨーグルトなどの生産・販売により再び脚光を浴びており、乳業メーカーなどは、自家製ヨーグルトや自家製フレッシュチーズの作り方などをブログで紹介することで、ヨーグルトやチーズの人気を牛乳の消費拡大に活用しようとしている。無糖ヨーグルトやサラダに合うフレッシュチーズは、ダイエット志向の消費者にも受け入れられやすい乳製品であることから、これら自家製乳製品作りが新たな牛乳の需要創出につながることが期待される。

コラム1 コーヒーチェーンの協力による酪農振興

韓国酪農肉牛協会は2015年4月、国内で人気の高い米国系コーヒーチェーンのS社と「酪農と企業の共存・協力、同伴成長協約」(協約)を締結した。S社は1999年に韓国に進出して以来、2015年までに国内で720以上の店舗を設置してきた(コラム写真)。S社は、同業他社よりやや高価格帯ながら、流行に敏感な若年層を中心に多くの消費者の支持を受けており、エスプレッソに牛乳を多用したカフェラテが人気商品となっているほか、ほかのドリンクメニューでも牛乳を多用している。

この協約の内容は、S社が販売するカフェラテ1杯につき100ウォン(10円)を、韓国酪農肉牛協会を通じて国内酪農振興に役立てるというものである。

S社と協約を締結したことについて韓国酪農肉牛協会は、国内でも人気の高いS社が国産酪農振興を支援することで、FTAにより安価な輸入乳製品に苦しむ国内酪農家の現状や、国内乳製品利用を目的としたK−MILK認証を多くの消費者に知ってもらう機会になるとしている。

一方、S社は、酪農振興という社会貢献と、自社製品で多用する牛乳が国産品であることを多くの消費者に周知できることで、企業イメージを高めたいとしている。

S社がカフェラテなどのドリンクメニューに使用する国産牛乳は、年間で1万8500トンといわれており、韓国酪農肉牛協会にとっても、S社のドリンクメニュー販売量の増加は国産牛乳の需要拡大につながることから、S社のさらなる集客力向上に期待している。

(2)食の多様化で大きく伸長するチーズ

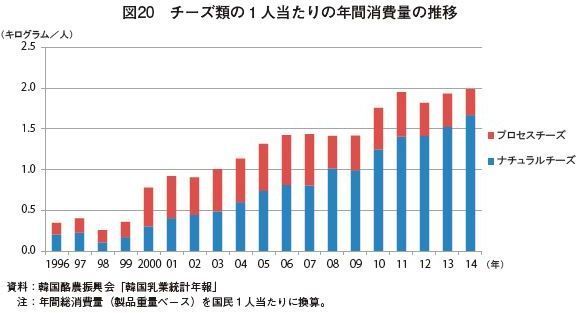

消費が伸び悩む牛乳に対し、チーズは、ピザの普及など食の多様化の進展や、韓国料理に取り入れられたことで大きく伸張している(写真8)。1人当たりの消費量は、1996年の0.3キログラム(前年比17.6%減)から、2014年には2.0キログラム(同3.0%増)となり、中でもナチュラルチーズは、2002年まではプロセスチーズを下回っていたが、ワインブームによりチーズそのものを楽しむ消費者が増加したことや、ティラミスなどの洋菓子の流行などで、2014年には1.7キログラム(同9.5%増)とプロセスチーズの5倍強まで伸長した(図20)。

チーズの消費は、2000年以降、輸入量が増加したことで伸長し、2011年の無税枠の拡大およびEUとのFTAでさらに増加した。輸入量の増加により、プロセスチーズに代わり、輸入量の多いナチュラルチーズの消費が増加するなど、チーズの消費量の増加には輸入品の存在が大きいといわれている。

一方、国産品の需要は伸び悩んでおり、余剰生乳を吸収しきれない状況が続いている。このため、乳業メーカーなどは、日本の6次産業化をモデルに、牧場でナチュラルチーズを生産して来場者に販売する取り組みなどを行い、国産チーズの消費拡大に取り組んでいる。また、政府や韓国酪農肉牛協会などは、付加価値の高い国産生乳を使用したナチュラルチーズの消費拡大を行っている(写真9)。

(3)余剰生乳の利用増加が期待されるはっ酵乳

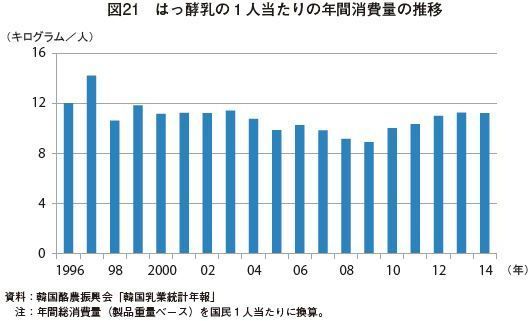

1970年代に国産品の生産・販売が始まったはっ酵乳は、食の多様化と健康志向により普及したが、88年にパスツール乳業(現ロッテフード)が機能性ヨーグルトを生産・販売したことで消費は一層伸長した(写真10)。1人当たりの消費量は、97年に14.2キログラム(前年比18.3%増)となった後、2003年にヨーグルトアイスが若者の間で流行した後は成熟市場となり、2009年には8.9キログラム(同2.7%減)に落ち込んだものの、テレビ番組などで整腸作用以外の機能性が多く紹介されたことから、2010年以降再び消費が伸長し、2014年は11.2キログラム(同0.4%減)となった(図21)。

現在、韓国ではギリシャヨーグルトの人気が高まっている。一同フディスが2012年に国内で初めてギリシャヨーグルトを生産・販売したが、当初は大きな盛り上がりをみせなかった。しかし、2015年3月にテレビ番組で取り上げられたことにより、ヒット商品に成長した。現地の業界関係者によると、ギリシャヨーグルトを生産するために使用する生乳は、一般的なヨーグルトの2〜3倍の量であり、ギリシャヨーグルトの需要が伸長することで、多くの余剰生乳が仕向けられるため、ギリシャヨーグルト人気の高まりは、乳業メーカーだけでなく、酪農家にとっても朗報だとしている。また、一般的なヨーグルト同様、自家製ギリシャヨーグルト作りもブログなどで紹介されており、自家製ギリシャヨーグルト作りが消費者に広まることにより、牛乳の消費量が伸長することも期待されている。

コラム2 日本と韓国の酪農構造の違い

前述の通り、韓国は、集乳体制が3系統に分かれているなど、日本の酪農構造と異なる点が多い。以下、日本と異なる点を整理してみたい。

1 全地域が飲用乳地域

日本のような加工原料乳地域(北海道)と飲用乳地域(都府県)という地域区分がない上に、生産地が消費地であるソウル市に近接している。

2 3系統の集乳体制

日本のような一元集荷多元販売体制を目指し、日本の指定生乳生産者団体の機能を持つ酪農振興会が設置されたものの、酪農振興会が任意加入を原則とした組織であったために、ソウル牛乳のような大規模酪農協や乳業メーカーとの直接取引を志向する酪農家が脱退し、集乳体制は酪農振興会、ソウル牛乳、乳業メーカーとの直接取引の3系統に分かれた。このため、集送乳経路が交錯し、集乳経費が高いといわれている。

3 需給調整の主体は各乳業メーカー

上記1の通り、加工原料乳地域が存在しないため、全国一体的な生乳の需給調整が困難であり、需給調整は、各乳業メーカーが独自に行っている。このため、企業規模にかかわらず、ほとんどの乳業メーカーが需給調整のための乳製品加工施設を所有しており、乳製品の製造コストが高いといわれている。

4 高い牛乳小売価格

乳価は日本並みであるが、上記2、3などのため、牛乳の小売価格は1リットル当たり2500ウォン(250円)程度と、日本より高くなっている。

このように、韓国は、加工原料乳地域が存在しないこと、指定生乳生産者団体が成立しなかったこと、全国一体的な需給調整が困難なことに加え、乳製品の輸入自由化が進んでいることから、飲用乳主体の生産となっている。

乳価は、現在は、政府の価格支持政策(連動制)により、安定的に推移しているが、政策の変更があれば乳価が低下し、離農の増加による生乳生産量の減少、輸入乳製品の増加という悪循環に陥る可能性がある。

5 おわりに

韓国は、自国市場開放・多国間貿易による経済成長を目指し、FTAを推進してきたことで、工業分野などを中心に国際競争力をつけてきた。これに対し、高齢化や通貨危機の影響で縮小傾向となっていた国内酪農は、FTAにより自国の牛乳・乳製品市場をほぼ開放したことで、それまで酪農家の4割近くを占めていた小規模経営が淘汰される一方、大規模化が進展した。

生乳生産量は、1頭当たり乳量の増加で通貨危機以前の水準以上となったものの、口蹄疫発生による緊急的な無税枠拡大やFTAによる安価な乳製品輸入量の急増に加え、消費者のダイエットブームなどによる牛乳離れにより、余剰生乳が問題化している。

しかし、国内消費は、ヨーグルトやチーズを中心に伸長しており、中でも、ヨーグルトは健康志向などにより、今以上に消費が伸長する可能性があり、乳業メーカーを中心に消費の刺激を目指した動きがみられる。また、近年、食の安全の問題から輸入品志向が高まっている中国市場への輸出を伸ばしている。

このように、多国間貿易を強化している韓国は、自国の牛乳・乳製品市場の開放などの逆境を、酪農経営の大規模化、国内消費の刺激、輸出などにより乗り越えようとしており、今後の動向についても注視していきたい。