海外情報 畜産の情報 2016年4月号

EUの食肉をめぐる情勢〜需給改善のポイントは輸出〜

調査情報部 大内田 一弘

【要約】

世界最大級の食肉生産量を誇るEU(28カ国)では、継続するロシアの禁輸措置などにより牛肉、豚肉需給は緩和状況にある。欧州委員会が2015年12月に公表した需給見通しを踏まえ、需給改善のポイントとなる新たな輸出市場の開拓など、EUの牛肉および豚肉をめぐる最近の情勢を報告する。

1 はじめに

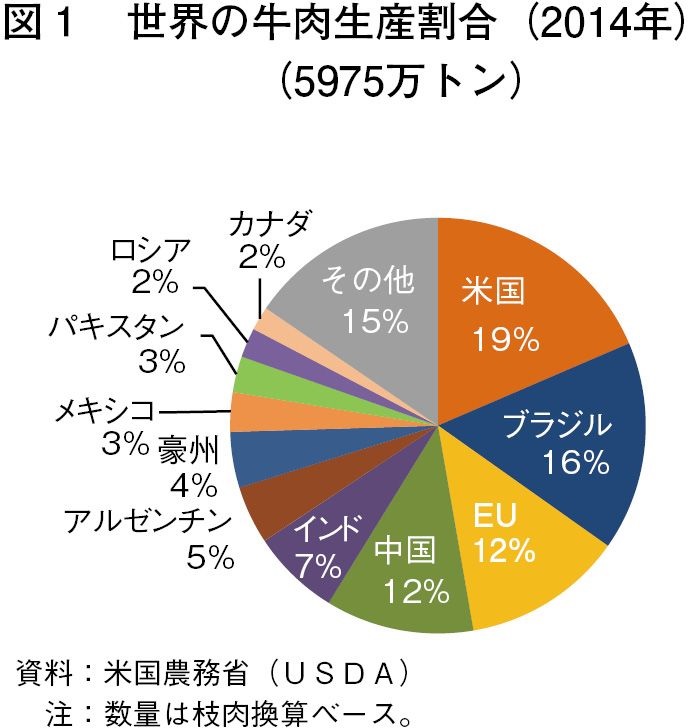

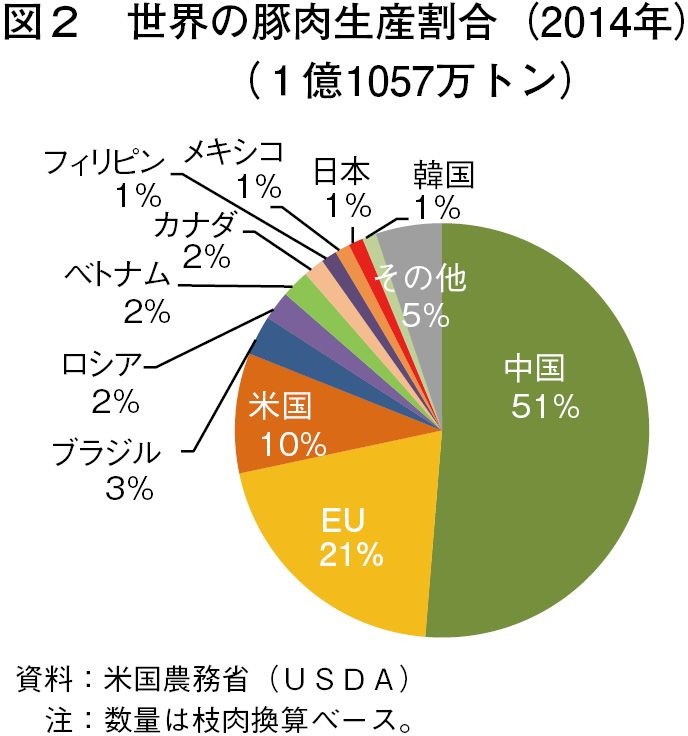

EU(28カ国)は、世界最大級の食肉生産量を誇り、総人口が5億人を超える世界最大級の食肉消費マーケットでもある。牛肉の生産量は世界の約1割を占め、その自給率はほぼ100%であり、また、豚肉の生産量は同じく約2割を占め、その自給率は110%を超える(図1、2)。

現在、継続するロシアの禁輸措置などにより、EUの牛肉、豚肉需給は緩和状況にある。しかし、そのような中、EUの牛肉は、主要牛肉輸出国である米国や豪州の生産減などにより生まれた輸出需要や輸出解禁となった日本市場、米国市場への輸出再開など、積極的に国際市場への輸出展開を進めている。また、豚肉は、新たな輸出先の開拓を進めるとともに、人口増加や経済成長を続けるアジア、アフリカ諸国の需要増加により輸出量を増やし、国際市場での存在感を一層増している。EUの食肉需給動向は、日本を含めた世界の需給に影響を与えつつある。

欧州委員会のホーガン農業・農村開発担当委員は、2015年12月1日に開催されたEU農業観測会議で、効果的な共通農業政策(CAP)の実施により農業生産量の増加を目指すとともに、EU産農畜産物の輸出競争力を高め、EU域外への輸出拡大を図っていくと強調した。その理由の一つとして、継続するロシアの禁輸措置などにより、農畜産物の多くが域内で需給緩和状況にあることを挙げている。そのため、輸出の推進により、域内の需給改善を図るという狙いがある。

EUは高い経済力を持ちながらも、景気の低迷などもあり近年の食肉消費は伸び悩んでいる。2014年までの10年間で域内の人口は2.5%増加したのに対し、食肉消費量(牛・豚・鶏・羊肉の合計)は1.3%の増加にとどまっている。これは、EUの食肉市場が既に成熟していることを示している。

今回、12月の農業観測会議などで公表された需給見通しを踏まえ、牛肉および豚肉をめぐる最近の現地情勢を報告する。

なお、本稿中の為替レートは、1ユーロ=126円(2月末日TTS相場:125.61円)を使用した。

2 牛肉をめぐる情勢

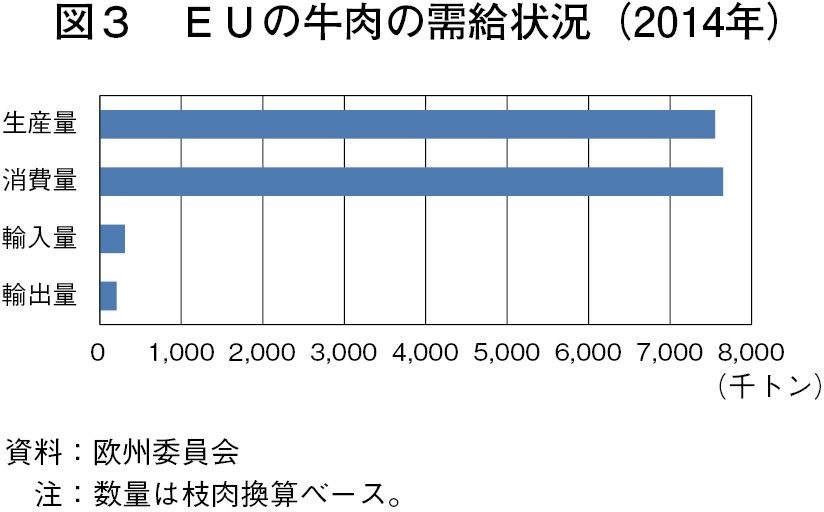

2014年の牛肉生産量は755万トン、消費量は765万トン、輸入量は31万トン、輸出量は21万トンとなった(図3)。

(1)生産動向:2016年をピークに緩やかに減少

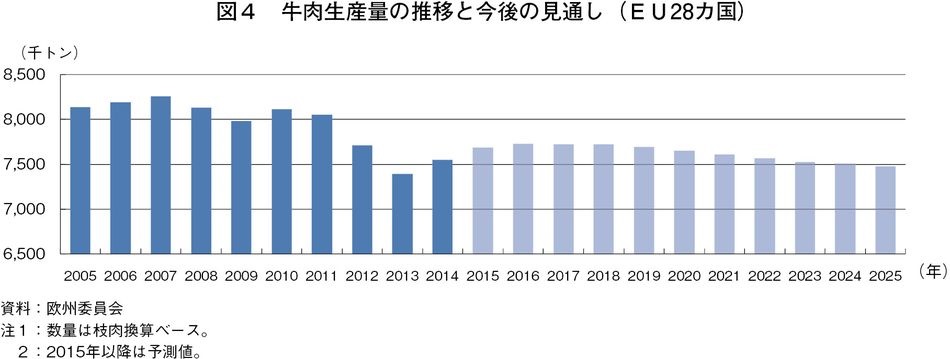

2014年のEUの牛肉生産量は、5年前の2009年の798万トンから5.4%減少し、755万トンとなった(図4)。

生産量は加盟国間で大きな差があり、2015年(1〜11月)で見ると、28カ国のうちフランス、ドイツ、英国、イタリア、スペイン、アイルランドの6カ国でEU全体の7割以上を占めている。また、その中でも、フランス、ドイツ、英国は前年並みにとどまり、アイルランドが減産となる中、イタリアとスペインは前年同期比10%以上の増で推移するなど、主要生産国の中でも傾向の違いが生じている。

また、酪農が盛んなEUでは、全体のと畜頭数のうち約3分の2が乳用種となっている。そのため、酪農部門の拡大や縮小といった動向がEUの牛肉生産量に大きな影響を与えることになる。そのような中、EUの牛肉生産は、景気の低迷や2013年にアイルランドで発覚した牛肉加工製品への馬肉混入事件の影響などによる消費者離れ、また、欧州酪農危機といわれた2009年の乳価暴落以降の酪農部門の規模縮小などから減少傾向にあった。しかし、2015年3月末に30年以上にわたりEUの基幹的な酪農政策であったクオータ制度(生産調整)が廃止となり、その時期を見越して生乳生産が拡大基調にあることで、2014年に入り牛肉生産量も回復しつつある。

欧州委員会によると、今後の牛肉生産量は、酪農部門の拡大により短期的には増産も見られるが、一方で乳価が低調に推移しており酪農部門の拡大も限定的とされることから、2016年をピークに緩やかな減産に向かうと見込まれている。

(2)価格動向:輸出需要により高水準

2014年のEU平均牛枝肉卸売価格は、景気低迷による域内需要の減少などにより前年比3.8%安の1トン当たり3676ユーロ(46万3176円)となった(図5)。

5年前の2009年に同3194ユーロ(40万2444円)であった同価格は、2012年、13年と牛肉生産量の減少などにより高値で推移していたが、生産量が回復に向かった2014年には下落した。2015年は、米国の生産減などにより輸出需要が生まれたため価格は堅調に推移した。欧州委員会では、5年後の2020年には世界的な牛肉需給が安定することなどから、同3229ユーロ(40万6854円)まで低下すると見込んでいる。

(3)消費動向:景気回復の遅れから増加せず

2014年の牛肉消費量は、前年比1.5%増の765万トンとなったが、この5年間では7.4%減とかなりの減少となっている(図6)。

また、同年の年間1人当たり牛肉消費量は、前年比1.3%増の10.5キログラムと微増傾向にあるが、この5年で見ると8.4%減とかなりの減少となっている(参考:日本の年間1人当たり牛肉消費量は5.9キログラム(2014年度))。

2000年にEU諸国で拡大したBSE問題後、トレーサビリティの法制化や特定危険部位(SRM)の除去、牛肉の検査体制が確立されたことで消費は回復傾向にあった。しかし、2008年の世界的な金融危機に端を発した景気後退により、畜産物の中で価格の高い牛肉の消費量は大きく下降線をたどることとなった。2008年の消費量を見ると、食肉消費量(牛・豚・鶏・羊肉の合計)は前年比2.2%減となったのに対し、牛肉はそれを上回る同3.7%減となり、2009年以降もEU経済の回復が遅れる中、牛肉の消費低迷は続いている。2014年の食肉消費量は同3.1%増の回復を見せ、中でも豚肉および鶏肉はともに同3.6%増となった。しかし、牛肉はわずか同1.5%増にとどまっている。消費はより安価な豚肉や鶏肉にシフトしていることを顕著に示した結果となった。

欧州委員会は、牛肉の需要に大きな変化が見込めないことから、2025年の消費量を2014年と同水準と見込んでいる。一方で業界団体によると、穀物で肥育された、いわゆる高級牛肉は、一般的にフォアグラやキャビアなどといったぜいたく品の一種として認識され、価値のあるものにはその対価を払うという消費者層が増えつつあるとしている。米国や豪州などから無税枠で輸入される穀物で肥育された高級牛肉が、これらの新たな需要を掘り起こしており、今後のEUの牛肉消費の回復にはこのような消費者層の拡大がポイントになると見ている。

(4)輸出入動向:トルコへの生体輸出がポイント

基本的にEUの牛肉市場は需給均衡型であり、フランスやドイツなどの主要国で生産された牛肉が域内消費に向けられ、余剰分をロシアなどの域外に輸出するという構造である。

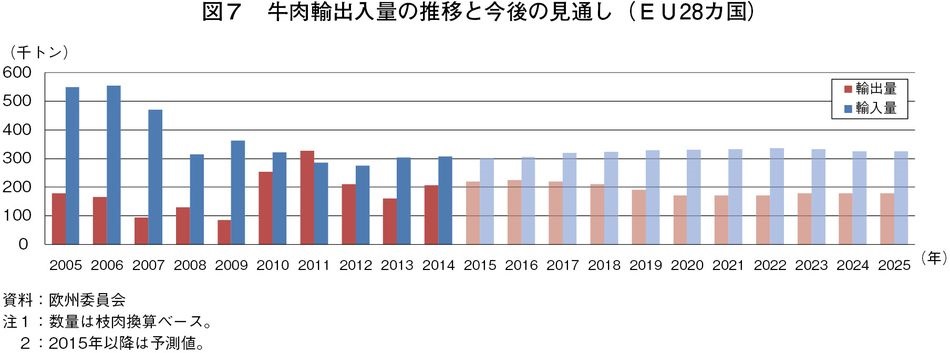

しかし、近年の牛肉需給の大きな変動要因として、2014年8月から実施されているEU産農畜産物に対するロシアの禁輸措置が挙げられる。EUは、最大の輸出先であったロシア市場を失ったことで、ロシアに代わる他の輸出市場の開拓を迫られた。その結果、冷蔵品は、ボスニア・ヘルツェゴビナ、ノルウェー、アルジェリア向け、冷凍品は、アジア(フィリピン、ベトナム)、アフリカ(アンゴラ、ガボン)向けが増加した。また、主要通貨に対してユーロ安で推移する為替相場などの後押しもあって、2014年の牛肉輸出量は前年比28.5%増、2015年は同6.0%増と見込まれている(図7、8)。

なお、2013年は、牛肉加工品への馬肉混入事件の影響などにより同23.3%減であった。

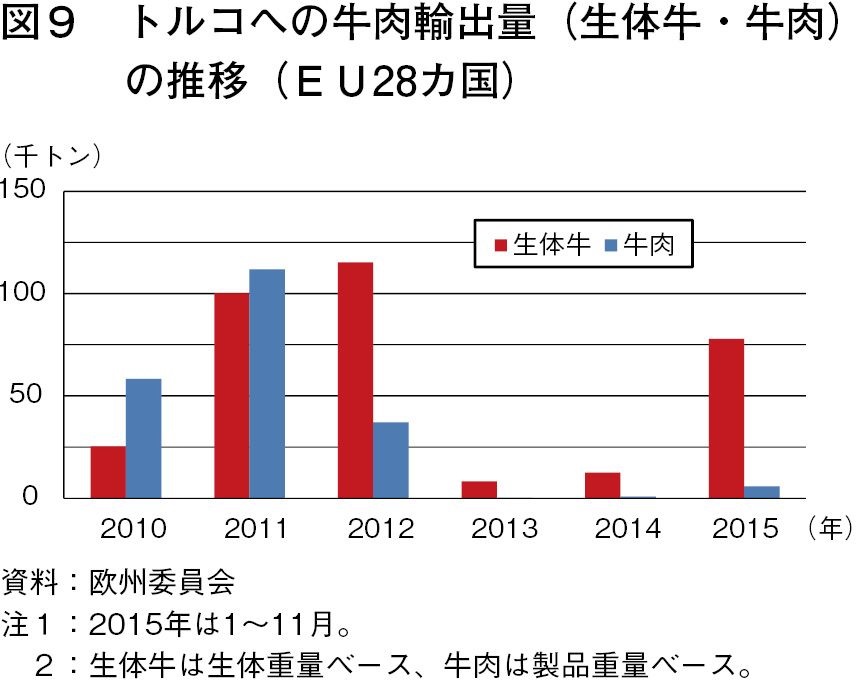

そのような中、トルコ向け生体牛輸出が、EUの牛肉需給改善のポイントとされている。2015年(1〜11月)の同輸出量は7.8万トン(生体重量ベース)となり、2014年の1年を通しての同輸出実績と比較しても6倍以上の増となっている(図9)。

トルコは、2010年に牛肉の国内供給が不足し、国内卸売価格が高騰したため、それまで225%であった関税率を2011年までに30%に引き下げ、輸入拡大により国内の供給不足分を補った。その後、需給が安定した2013年初頭には、再び関税率を225%まで戻していたが、2015年に入り国内供給が不足したことから、再び関税率を30%に引き下げている。業界団体によると、トルコ国内の牛肉供給は不足しており、また、他の輸出先と比べて取引価格が高いことからEUとの取引量はさらに増加するとみている。欧州委員会も、トルコへの生体牛輸出は、2016年に入っても増加するとしており、このまま増加傾向が続けば、EU域内の需給を引き締める要因の一つになるとするなど、業界内の期待感は大きい。

また、2014年にEUは、世界最大の牛肉市場である米国への輸出を再開している。2015年1月に対米輸出認定を受けたアイルランドが輸出を開始しており、これが、EU産牛肉の安全性を世界へアピールできる場になっている。

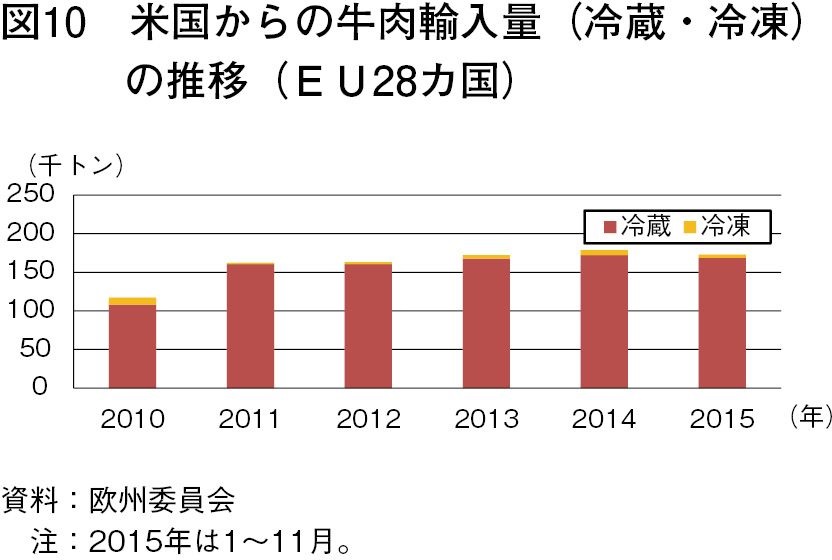

一方、輸入については、この数年は大きな変動なく推移している。輸入の中心は、ブラジル、アルゼンチンをはじめとした南米などからの肉専用種のロインなどの高級部位となっている。また、EUは安全性などの観点から、成長ホルモンを使用している牛肉の輸入を禁止しているが、その代わりに「高級牛肉無税枠(成長ホルモン未使用肉)」が拡大されたことで、米国などからの高級牛肉の輸入量が増加している(図10)。赤身肉が中心のEU産牛肉とは違う米国の穀物肥育の高級牛肉が、新たな需要としてEUの市場に広がりつつある。

コラム1 日本との牛肉貿易:輸出入量ともに増加傾向

日本とEUは、2013年2月、10年ぶりの牛肉輸出入の解禁に合意した。ともに経済力のある両者にとって、自国・地域の牛肉消費が伸び悩む中で、新たな市場開拓の機会ととらえ、輸出拡大に期待している。

EUから日本への牛肉輸出量は、2013年に120トン、2014年に347トン、2015年は11月までに989トンと子牛肉を主体に拡大傾向にある(図)。一方、日本からEUへの牛肉輸出量は、2013年に2.3トン、2014年に77トン、2015年は11月までに155トンと、EUから日本への輸出量には及ばないが、拡大傾向にある。互いの輸出が拡大する要因として、「牛肉の違い」が挙げられる。具体的には、EUから日本へは、フランスを中心に、日本では生産量の少ない子牛肉が主たる輸出品目となり、主に高級レストランなどで利用される。一方、日本からEUへは、脂肪交雑の細かい和牛が中心であり、こちらも高級レストランなどの高級品として利用されている。EUと日本は、互いにその需要を高めるよう相手国や地域でプロモーションを行いながら、輸出拡大を図っている最中にある。

しかし、EUでは、和牛を使うレストランも増えており、また日本食が健康的な食事の一つとして根付きつつあることから、さらなる輸出拡大に期待が寄せられている一方で、業界関係者の話では、EU主要都市では和牛の供給過剰も伝えられており、消費期限の関係から安価で販売されるケースも増えているという。また、日本の和牛ブランド間の価格競争も見受けられることから、高級牛肉として、一定のブランド力を保って高価格を維持することが重要であり、和牛の輸出拡大に当たっての課題もEU市場で見え始めている。

3 豚肉をめぐる情勢

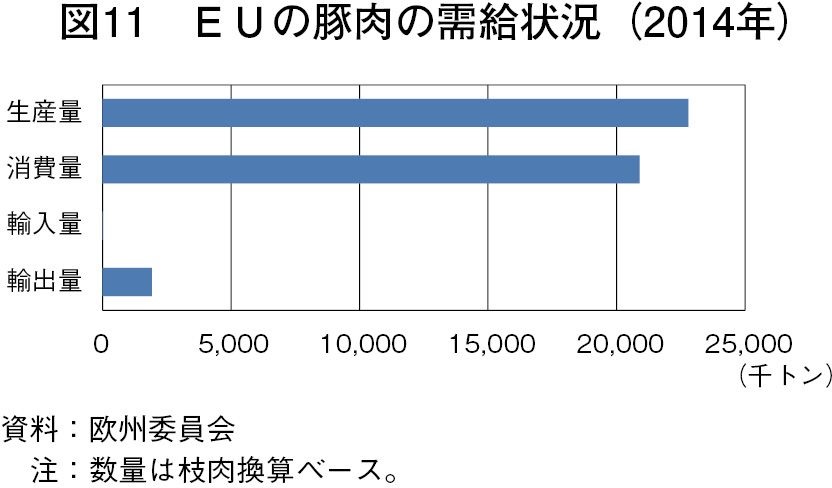

2014年の豚肉生産量は2280万トン、消費量は2090万トン、輸入量は1.5万トン、輸出量は192万トンとなった(図11)。

(1)生産動向:アニマルウェルフェアへの対応による生産性向上などにより増加基調

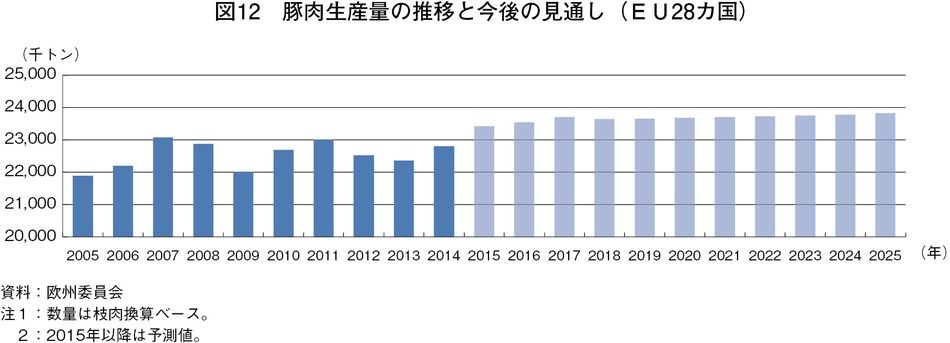

2014年のEUの豚肉生産量は、5年前の2009年の2201万トンから3.6%増加し、2280万トンとなった(図12)。

生産量は加盟国間で大きな差があり、2015年(1〜11月)で見ると、28カ国のうちドイツ、スペイン、フランス、ポーランド、デンマークの5カ国でEU全体の6割以上を占めている。また、その中でも、ほとんどの主要生産国が前年並みか前年同期比3%台までの増加にとどまる中、スペインは同7.8%増で推移しており、傾向の違いが生じている。

EUの豚肉生産は、2007年、2012年の飼料価格の高騰などの影響を受け、増産と減産を繰り返している。2014年は前年に完全施行されたアニマルウェルフェアに関する規制強化があったが、前年に比べ増加した。具体的には、妊娠豚のストール飼いの禁止により、繁殖母豚の飼養面積を拡張するために豚舎の増改築などの対応を迫られた。そのような中、これに対応しきれない小規模農家が経営を中止したり、多くの農家が最小限の費用で対応するため必要最小限の改築にとどめた結果、繁殖、肥育の分業化が行われたり、規制に対応した大規模養豚へ一層生産がシフトするなど、業界全体で生産構造の変化の動きが活発になった。このため、規制強化は、過渡期の2012年〜13年には一時的に生産減少の要因となったが、その後は、生産性向上が図られたことで、増産につながっている。なお、業界関係者によると、分業化は、スペイン、ポーランドで顕著に起こり、元々分業化の傾向が強かったデンマークでも、これを機にさらにその傾向が強まっている。

また、生産量の増加と2014年2月のロシアによるEU産豚肉の輸入停止により、EUの豚肉価格は低下したが、2014年夏からユーロが下落したことから、安価な豚肉価格とユーロ安による割安感が、輸出を後押ししている。特に輸出量の増加が顕著なのは、EU豚肉総生産量の15%程度を占め一大生産地でもあるスペインである。同国は、人件費を含めたコストが他の加盟国よりも安いことや豚肉生産の集約化による生産性向上などにより、生産を拡大しており、輸出の増加を支えている。

欧州委員会によると、2016年以降の生産量は、域内消費は横ばいにあるものの、アジア、アフリカなどからの輸出需要が堅調に推移することから、増加基調で推移すると見込んでいる。

(2)価格動向:低迷により民間在庫補助(PSA)を実施

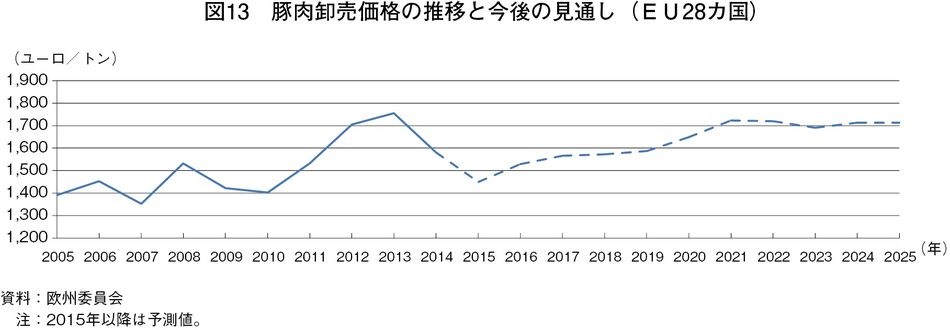

2014年のEU平均豚枝肉卸売価格は、生産量の増加とロシアの禁輸措置などにより、前年比10.0%安の1トン当たり1580ユーロ(19万9080円)となった(図13)。

5年前の2009年に同1422ユーロ(17万9172円)であった同価格は、2012年、13年と生産量の減少などにより高値で推移していたが、2014年には需給の緩和から大幅に下落した。2015年に入ってからも価格の低迷が続いたことから、欧州委員会は、同年3月に8週間にわたって民間在庫補助(PSA)を実施し、約6万トンの豚肉を市場隔離した。しかし、価格はそれ以降も低迷を続けたことから、2016年1月には再び2週間半にわたってPSAを実施し、約9万トンの豚肉を市場隔離した。欧州委員会は、豚肉価格は2016年以降、輸出拡大などにより緩やかに回復傾向に転じると見込んでいる。

(3)消費動向:現状維持との見込み

2014年の豚肉消費量は、前年比3.6%増の2090万トンとなり、この5年間では1.7%増となっている。また、同年の年間1人当たり豚肉消費量は、前年比3.4%増の32.0キログラムとなった(参考:日本の年間1人当たり豚肉消費量は11.9キログラム(2014年度))(図14)。

豚肉消費は、豚肉価格に影響されるところも大きく、価格が低迷した2007年には増加し、価格が高騰した2013年には大きく減少した。また、2008年の世界的な金融危機に端を発した景気後退により、食肉(牛・豚・鶏・羊肉の合計)の消費は前年比2.2%減となり、高価な牛肉から安価な鶏肉へ移行したが、その中間にある豚肉は同2.6%の減少と平均的な水準にとどまった。

欧州委員会は、現在の豚肉消費水準は今後も維持されるとし、2025年まで2015年と同程度の水準で推移すると見込んでいる。

(4)輸出入動向:スペインがEUの輸出拡大をけん引

EUは、中国に次ぐ世界第2位の豚肉生産量があり、自給率約110パーセントと輸出の位置づけが高くなっている。特にその傾向が強いのが、日本への輸出量も多いデンマークで、わずか九州程度の国土面積でありながら2014年実績で日本の1.8倍以上(日本の2014年度実績との比較)の豚肉を生産し、EUの総輸出量の2割程度を占めている。

輸出に関しては、近年の豚肉需給の大きな変動要因としては、2014年2月から実施されているEU産豚肉に対するロシアの禁輸措置が挙げられる。EUは総輸出量の4分の1を占め最大の輸出先であったロシア市場を失ったことで、これに代わる他の輸出市場の開拓を迫られた。2014年夏から、主要通貨に対してユーロが安くなったことや、輸出競合国である米国の豚流行性下痢(PED)発生による生産減もあって、アジア(中国、フィリピン、ベトナム)、アフリカ(アンゴラ、ガボン)向け輸出が増加したことから、2014年の輸出量は前年比12.9%減の192万トンとなったものの、2015年には同7.5%増が見込まれている(図15)。

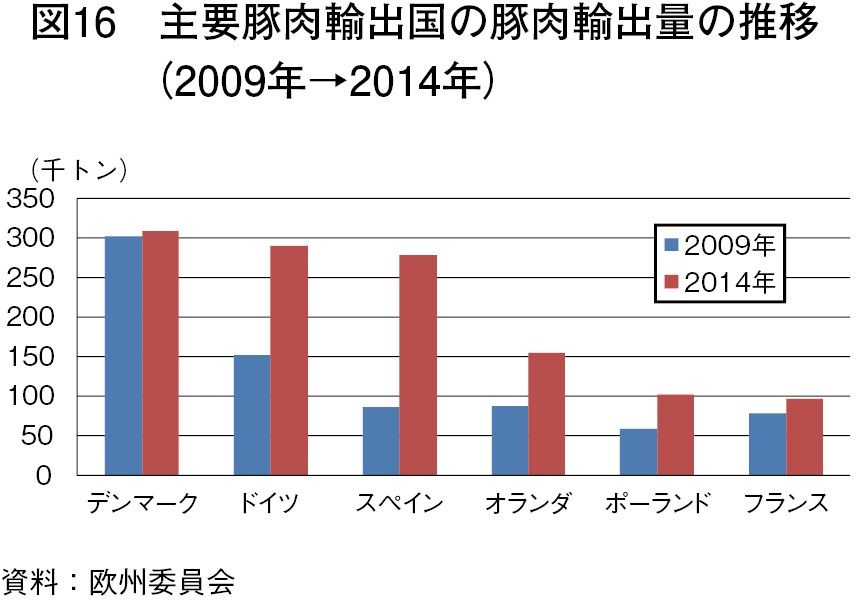

加盟国別に見ると、前述のとおりスペインの増加が顕著であり、2014年はEU全体では減少となる中、前年比43.1%増、2015年(1〜11月)は前年同期比29.4%増と大幅に増やしている(図16)。同国のEU総輸出量に占める割合は、5年前の9.7%から2015年(1〜11月)は20.6%へと増加し、存在感を増しており、今後のEUの豚肉輸出拡大をけん引していくと見られている。

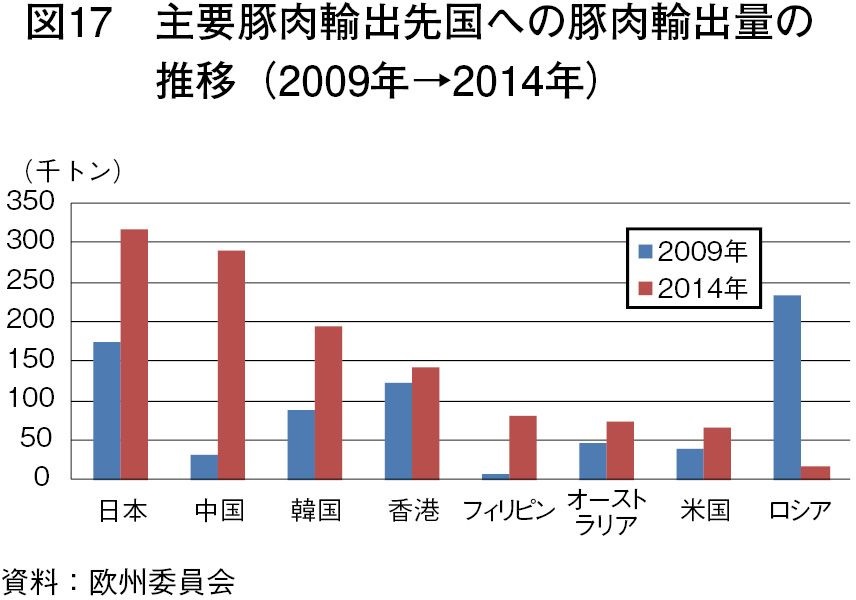

そのほか、EU全体では、2015年に入り、特に中国向けが好調となっており、同年11月までの実績で前年同期比74.8%増の41万トンとなっている(図17)。

これに伴いEUの豚肉輸出量に占める中国向けの割合は大きく拡大しており、前年から10%以上増えて30%程度に達している。なお、中国向け輸出は、ドイツ、スペイン、デンマークでEU全体の過半を占めており、また、中国の豚肉輸入量が前年から3割程度増加している中、EUのシェアは前年の65%から70%へ拡大している。

欧州委員会は、今後の輸出動向について、人口増加や経済成長を続けるアジア、アフリカの開発途上国の需要増加により輸出需要は堅調に推移すると見込んでおり、2025年には2014年比35.7%増の260万トンまで拡大するとしている。

なお、輸入については2014年実績で1.5万トンとわずかである。

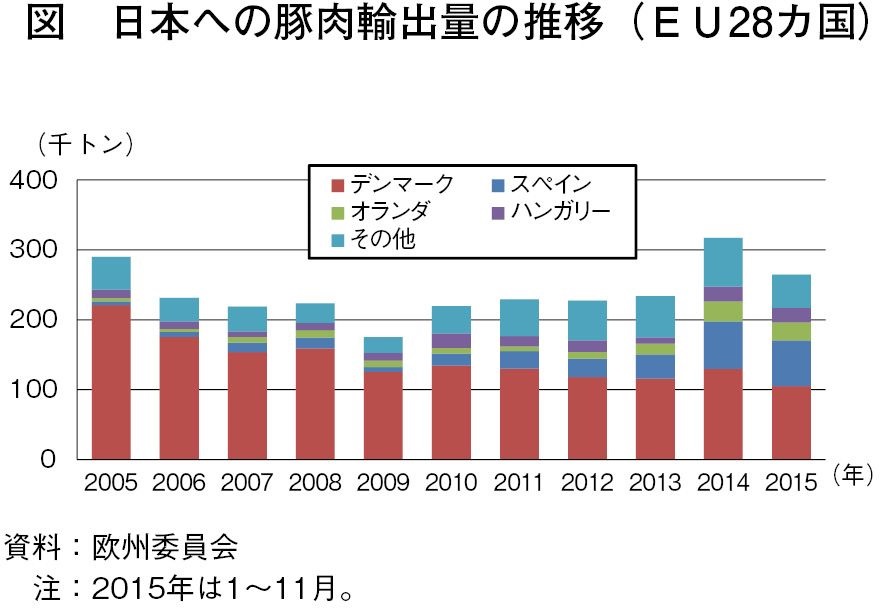

コラム2 対日輸出動向:スペインの輸出量が急増

日本のEU産豚肉輸入量は、総輸入量の3割を超えている。2014年のEUからの輸入実績を国別に見ると、デンマークが最も多く(13.0万トン)、次いでスペイン(6.8万トン)となっている(図)。日本とEUの距離は遠く、船便で輸送に1カ月程度を要すことから、EU産豚肉は原則として冷凍豚肉となる。輸入される冷凍豚肉の中では、EU産のシェアは高く、全体の約6割を占める。多くが部分肉で輸入され、主たる用途はハム、ソーセージなどの加工品の原材料となる。

2014年の日本の豚肉輸入量は、米国の豚流行性下痢(PED)発生による生産減により、EUの割合が増加した。2015年は、日本国内で発生したPEDからの生産量の回復、同様に生産量の回復となった米国からの輸入増加で、相対的にEUからの輸入量は減少している。

そのような中、対日輸出においても、2011年以降、スペインからの増加が顕著になっている。EUの対日輸出量に占めるスペインの割合は2011年に11.1%であったが、2014年には21.5%、2015年は11月までで24.7%となるなど存在感を増している。同国は、前述のとおり人件費を含めたコストが安く、低価格の豚肉の生産を統廃合などにより増やしており、輸出量も増えてきている。同国からの輸出は、日本を含めさらに拡大していくと見られており、その動向はあらゆる業界関係者から大いに注目されている。

4 おわりに

欧州委員会のホーガン農業・農村開発担当委員は、今後のEU産農畜産物の方向性として、EU域外への輸出拡大を掲げた。その理由の一つとして、継続するロシアの禁輸措置などにより農畜産物の多くが需給緩和状況にあり、その打開策として輸出により域内の需給改善を図らなければならないという背景がある。

そのような中、牛肉と豚肉をめぐる一つの傾向として、生産を縮小する国と拡大する国の二極化がある。それは、畜産物価格の低迷など厳しい経営下にあるため生産を縮小する者がいる一方で、EU域外のマーケットを開拓するなどして市場を広げ、生産規模の拡大を図る者がいる現状を示している。この二極化の傾向は、今後さらに強まるだろうと業界も見ており、欧州委員会の目指す輸出拡大は、このうち生産規模の拡大を図る者が多くいる国がけん引していくこととなりそうだ。

世界最大級の食肉生産量を誇り世界のマーケットに大きな影響を与えるEUは、輸出拡大を今後の大きな一つの方向性として明確にした。そして、加盟各国の動向を見ると、その動きは既に始まっている。

欧州委員会が押し進めていく輸出拡大は、食肉需給のグローバル化が進む現在において、自らの生産基盤を強くしながら域内需要に頼らずに需給の安定を図ることができる、最も有効な手法であり、欧州委員会は、輸出競争力の向上や市場開拓の支援策にも重点を置いている。日本の牛肉、豚肉は、国際市場において価格により競争力を持つことは難しいものの、品質などの付加価値では十分な競争力を備えることも可能と考えられることから、このようなEUの事例も参考となる点が多いのではないか。

元のページに戻る