平成28年2月の牛肉需給は、生産量は2万5394トン(前年同月比2.9%減)と、11カ月連続で前年同月を下回った。品種別に見ると、和牛が1万1019トン(同5.1%減)、乳用種が8073トン(同0.5%減)、交雑種が6027トン(同1.0%減)と全品種で減少した。輸入量は、冷蔵品については前年の米国西海岸港湾における物流混乱の反動もあり1万4478トン(同8.5%増)と前年同月をかなりの程度上回った。一方で、冷凍品については、豪州産はハンバーグなどに使用されることが多いトリミングなどが増加したものの、米国産はばらなどの在庫消化が進んでいないことから手当てを控える動きがみられ、1万8362トン(同16.6%減)と大幅に減少した結果、全体では3万2881トン(同7.1%減)と2カ月連続で前年同月を下回った。推定出回り量は6万4220トン(同4.5%減)と前年同月をやや下回り、推定期末在庫は前月から6047トン取り崩し、12万492トン(同4.5%減)となった(農林水産省「食肉流通統計」、財務省「貿易統計」、農畜産業振興機構調べ)。

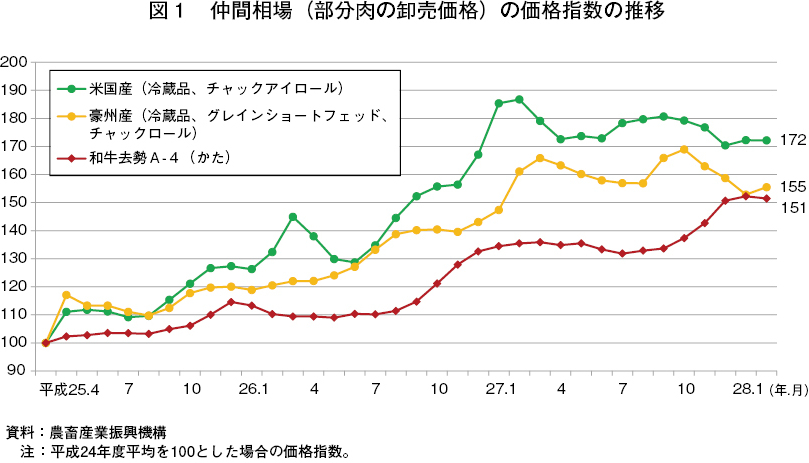

仲間相場は、国産品・輸入品ともに24年度比で大幅に上昇

このような状況の中、牛肉の仲間相場(牛部分肉の卸売価格)は、平成24年秋以降、国産品、輸入品ともに上昇基調で推移している。28年2月の仲間相場(かた系)の価格指数(24年度平均を100とした場合、以下同じ。)をみると、和牛が151、豪州産が155、米国産が172といずれも大幅な上昇となった(図1)。高値が続いている背景には、和牛については、全国的な出荷頭数の減少やインバウンド需要の増大、輸入牛肉については、輸出国側の肉牛出荷頭数の減少や好調な輸出需要に伴う現地相場高、為替の円安基調などがある。特に、米国産については、23年、24年の干ばつを受けて、繁殖雌牛などを中心に淘汰が進んだことによる肉牛供給量の減少に伴い、24年度と比較すると72ポイント増と上昇率が大きくなっている。また、豪州産については、27年1月15日の日豪EPA発効により、関税率が引き下げられたものの、他国との競合による現地相場高などを背景に、仲間相場は発効前の26年より高い水準で推移している。

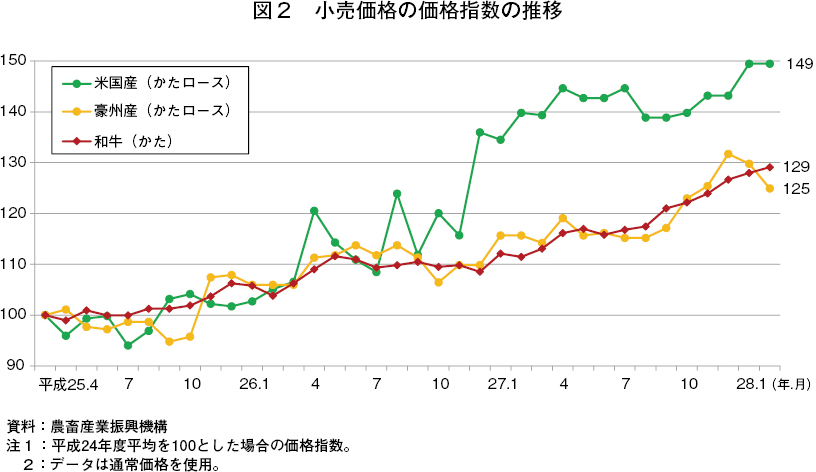

小売価格、仲間相場の上昇に伴い高止まり

仲間相場の上昇に伴い、小売価格への転嫁が進んでいる。平成28年2月の小売価格(通常価格、税込み)は、和牛(かた)が100グラム当たり797円(前年同月比15.8%高)、豪州産(かたロース)が同257円(同8.0%高)、米国産(かたロース)が同310円(同6.9%高)といずれも前年を上回った。また、同月の価格指数は、和牛が129、豪州産が125、米国産が149となっており、米国産を中心に、輸入牛肉の価格訴求力は以前より低下しつつある(図2)。

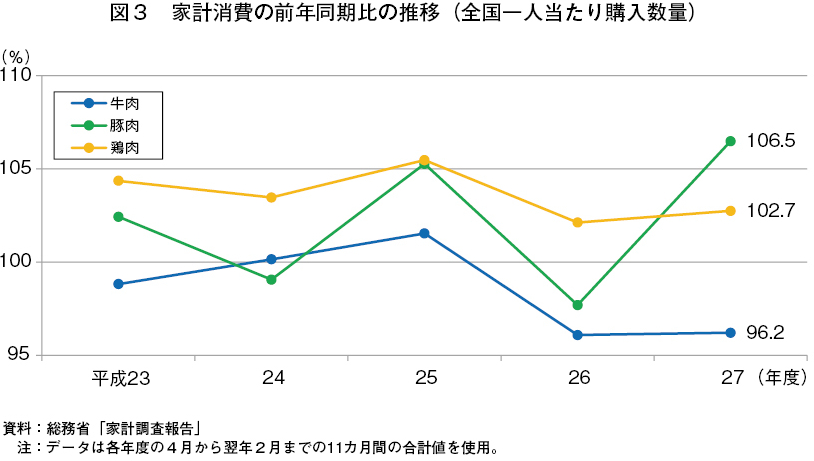

小売価格の上昇を受けて、牛肉の家計消費は減少

小売価格の上昇を受けて、量販店などにおける牛肉販売量は減少している。総務省の「家計調査報告」によると、平成27年度(27年4月から28年2月)の全国一人当たり購入数量は、牛肉が1.9キログラム(前年同期比3.8%減)、豚肉が6.1キログラム(同6.5%増)、鶏肉が4.8キログラム(同2.7%増)となっており、牛肉需要の約3割を占める家計消費については、より安価な豚肉や鶏肉などに需要がシフトする動きが続いている。

(畜産需給部 二又 志保)