1 はじめに

2016年3月1日および2日の2日間、豪州の首都キャンベラにおいて、豪州農業資源経済科学局(ABARES(注1))による2016年豪州農業需給観測会議(以下「アウトルック」という)が開催された。

本稿では、アウトルックで発表された豪州の牛肉、乳製品および穀物の向こう5年の需給見通しについて報告する。

本稿中、特に断りのない限り、豪州の年度は7月〜翌6月であり、為替レートは、1豪ドル=88円(2016年3月末日TTS相場88.25円)を使用した。なお、ABARESの見通しは、あくまで通常の気象条件を前提としたものである。

注1:ABARESは、豪州農務水資源省(Department of Agriculture and Water Resource)傘下の調査機関であり、農畜産物の需給見通しや生産者の経営動向などさまざまな情報を収集、分析、公表している。

2:本稿中の州名の略称は以下の通り。

クイーンズランド州:QLD州

ニューサウスウェールズ州:NSW州

ビクトリア州:VIC州

南オーストラリア州:SA州

西オーストラリア州:WA州

2 牛肉

(1)肉用牛飼養頭数

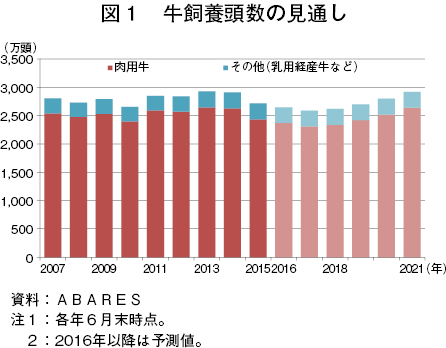

肉用牛飼養頭数は、2014年以降、干ばつに伴う出荷増から減少傾向で推移しており、2016年6月末時点では2370万頭(前年比2.7%減)へ減少すると見込んでいる(図1)。中でも雌牛については、2011/12〜2014/15年度にかけて多くと畜されたことから、ここ10年で最も少ないとされている。

今後、牛群再構築の進展に伴い、雌牛の飼養頭数が徐々に増加することで、2018年以降、肉用牛飼養頭数は増加傾向で推移するとみている。

しかし、豪州の肉牛生産は放牧主体であることから、ひとたび干ばつが発生すると、放牧環境が悪化し、と畜頭数の増加につながるため、天候状況次第で、牛群再構築が遅れる可能性もあるとしている。

(2)と畜頭数、牛肉生産量

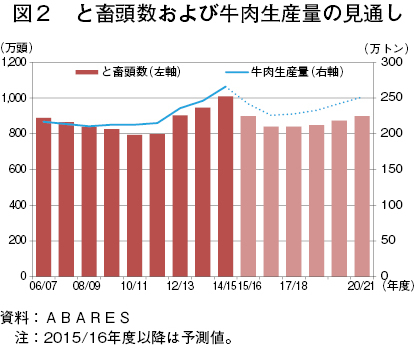

と畜頭数は、2014/15年度に高水準で推移した反動から、2015/16年度は900万頭(前年度比10.9%減)とかなりの程度減少すると見込んでいる(図2)。その後、2016/17年度には840万頭(同9.3%減)まで減少した後、緩やかに増加するとみている。

これは、雌牛のと畜頭数が高水準で推移してきた後に牛群再構築を行うには、一定の時間を要するためである。なお、2015/16年度前半(7〜12月)の雌牛のと畜頭数は、牛群再構築による保留の動きが強まっていることから、前年同期比13%減とかなり大きく減少した。

牛肉生産量は、2014/15年度に266万トンと記録的な高水準であった反動から、2015/16年度は242万トン(前年度比9.1%減)へ減少すると見込んでいる。

その後、2016/17年度に226万トンまで減少するものの、フィードロットからの出荷頭数増加に伴う枝肉重量の増加もあり、牛肉生産量はと畜頭数よりも早いペースで回復し、2020/21年度には2015/16年度の水準近くまで回復するとみている。

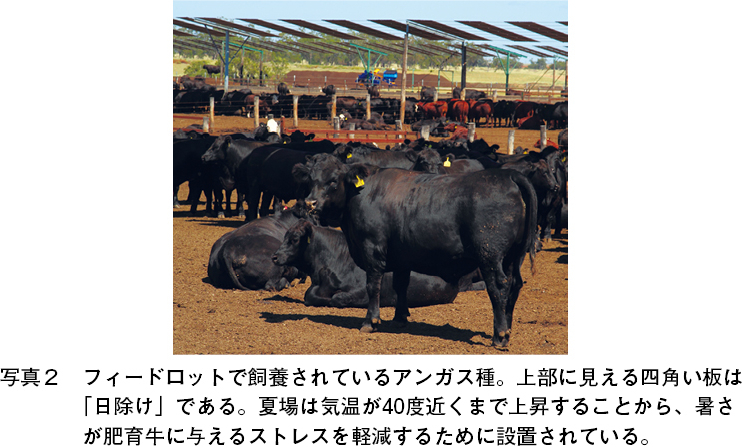

コラム 豪州のフィードロットにおける穀物肥育牛生産と環境規制

豪州では、国土面積の46%に相当する3億5100万ヘクタール(日本の国土面積の約9倍)が農畜産業に利用されている。その多くは放牧草地であり、広大な土地を生かした牧草肥育が行われている。牧草肥育農家は、干ばつなどにより草地環境が悪化すると、牧草量が十分に確保できないことから、早期出荷や繁殖牛の淘汰を進めるため、飼養頭数が減少することとなる。

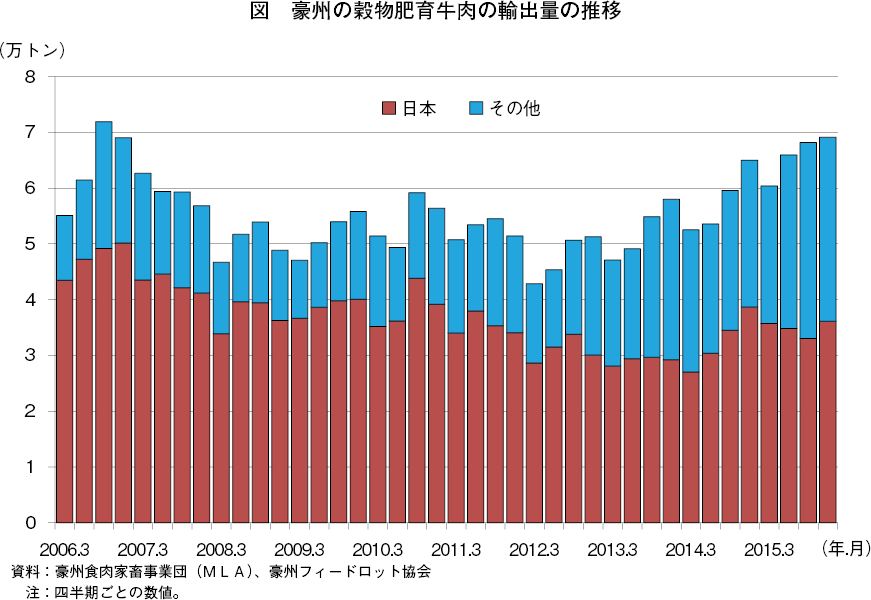

一方、全育成肥育牛の3〜4%程度は、穀物肥育場(以下「フィードロット」という)で、穀物によって肥育されている。フィードロットは、牧草の生育状況にかかわらず穀物で肉用牛を安定的に肥育することができることから、一種の「待避所」とも位置付けられてきた。フィードロットで穀物肥育し、生産された牛肉は、従来、日本向けが主であったが、近年では、日本向けは約半数で、中国、東南アジア、中近東地域への輸出が増加してきている(図)。

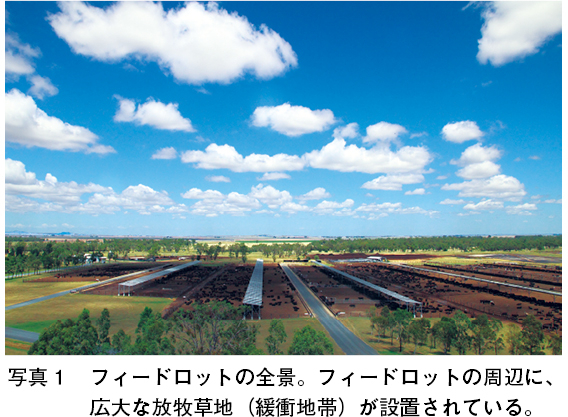

2016年2月下旬、豪州で約1万頭の肉牛を飼養しているフィードロットを訪れる機会をいただいた。同フィードロットでは、アンガスや豪州産の交雑牛を肥育している。豪州産の交雑牛は、350キログラムで導入、400日間の穀物肥育が行われ、アンガスは、450キログラムで導入、200日間の穀物肥育が行われている。

同フィードロットは、広大な牧場の中にあり、最寄りの民家からは、かなり離れている。フィードロット施設は、牧場の入り口から約3キロメートルの位置にある。このため、入り口では牛のにおいは全く感じられない。これは、州政府や地元自治体の厳格な環境規制に基づき監督されているためである。環境規制には、フィードロットにおける肥育管理、糞尿管理や臭気管理なども含まれる。1つでも問題があれば、フィードロットの肥育頭数ライセンスに影響がおよぶこともある。

広大な土地で粗放的な肉用牛生産が行われているイメージがある豪州は、環境問題とは無縁のように感じられる。しかし、フィードロットに関しては、常に州政府と地元自治体の厳格な監視下にあり、環境保全のためには、生産者による規制遵守の努力が欠かせない。

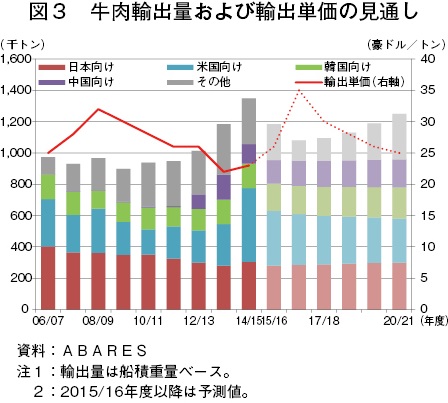

(3)牛肉輸出量

2015/16年度の牛肉輸出量(船積重量ベース)は、牛肉生産量の減少を受け、118万5000トン(前年度比12.2%減)とかなり大きく減少すると見込んでいる(図3)。

その後は、2016/17年度まで引き続き減少した後、牛肉生産量の増加に伴い輸出量も徐々に増加し、2020/21年度には125万トンと、2015/16年度を上回る水準に回復すると見込んでいる。

ア 日本向け

2015/16年度の日本向け牛肉輸出量は28万トン(同7.9%減)と見込んでいる。これは、上半期の日本における豪州産牛肉の輸入価格が前年同期比6%近く上昇したことで、需要が停滞したためとみられる。

今後の見通しとして、米ドルに対して豪ドル安で推移する為替相場や、日豪経済連携協定(EPA)による関税の引き下げといった優位性がある一方、高齢化や人口減といった日本の社会構造上の問題により牛肉需要の伸びが見込めないことから、牛肉輸出量の大幅な増加は望めないとしている。

イ 米国向け

2015/16年度の米国向け牛肉輸出量は35万トン(前年度比25.7%減)と見込んでいる。過去最高の輸出量を記録した2014/15年度に比べると大幅に減少するとしているが、それでも、2009/10〜2013/14年度までの5年間の平均に比べて67%増となっており、高水準の輸出量を維持するとみている。この背景には、米国国内で、牛群再構築により牛肉生産量が減少し、輸入牛肉需要が高まったことや、米ドルに対して豪ドル安で推移する為替相場により米国市場での豪州産牛肉の価格競争力が強まったことがあるとしている。

現在、米国では牛群再構築が進展し、米国国内の牛肉生産量が回復傾向にあることから、今後、米国向け輸出量は徐々に減少するとみている。

また、米国は、これまで、南米産牛肉の輸入をさまざまな安全基準によって規制してきたが、今後、それらが緩和されれば、豪州の米国向け輸出の主力品である加工向け牛肉は、肉質的に競合するブラジル産との競争が生じるとしている。

ウ 韓国向け

韓国は、豪州にとって米国、日本に次ぐ主要な牛肉輸出先であり、2015/16年度の同国向け牛肉輸出量は17万5000トン(前年度比11.0%増)と、韓国国内で牛肉需要が高まる一方で牛肉生産量が減少していることもあり、引き続き増加傾向で推移すると見込んでいる。

その後も、輸入牛肉に対する需要増を受け、年3%のペースで輸出量が増加するとしている。また、米ドルに対して豪ドル安で推移する為替相場により、豪州に先行して韓国と自由貿易協定(FTA)を締結した米国よりも強い価格競争力を有していることが、韓国向け輸出量の増加を後押しするとみている。

エ 中国向け

2015/16年度の中国向け牛肉輸出量は15万トン(前年度比20.0%増)と大幅に増加すると見込んでいる。これは、国内の牛肉消費が増加を続ける中、2015年に中国が開始したホルモン剤の残留検査の基準に適合する豪州産牛肉に対する需要が高まったことによる。

中国では、高い牛肉需要に対して国内生産が追い付かない状況が続くため、牛肉輸出量は引き続き高水準で推移するとみており、2016/17年度には16万トン(同6.7%増)となるとしている。また、2015年に締結された中豪自由貿易協定(FTA)による関税引き下げも、輸出増加の追い風となるとみている。

その一方、中国市場では、価格の安い南米(ブラジル、ウルグアイ)産牛肉の輸入が増加している。2015年、ブラジル産牛肉の中国向け輸出が解禁されたが、中国の同年12月単月の牛肉輸入量を見ると、ブラジル産は豪州産に匹敵する量となっている。

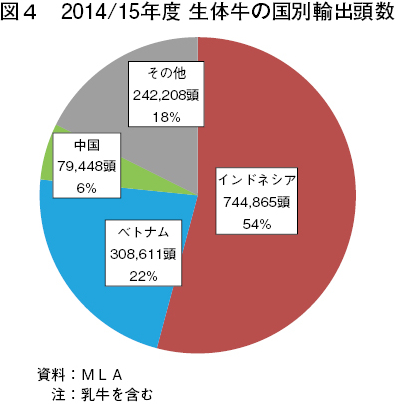

(4)生体牛輸出

豪州では、北部の高温乾燥気候下で多く飼育されているブラーマン種などの熱帯種を中心に、生体牛輸出が行われている。生体牛輸出は、全出荷頭数に占める割合は1割前後ではあるものの、北部地域では貴重な産業となっている。生体牛の主要な輸出先は、インドネシアとベトナムであり、インドネシアには主に肥育もと牛として、ベトナムには主にと畜場直行牛として輸出されている。

2014/15年度の生体牛の輸出頭数は137万5132頭(前年度比21.6%増)となった。輸出頭数の国別内訳を見ると、インドネシア向けが74万4865頭(同19.4%増)、ベトナム向けが30万8611頭(同135.5%増)とともに大幅に増加しており、両国向けの合計は全体の76.6%を占めている(図4)。中国向け生体牛輸出は、これまでは主にSA州で飼育された乳牛が中心であったが、と畜場直行牛については、最近、中国の武漢への輸出が始まったところである。

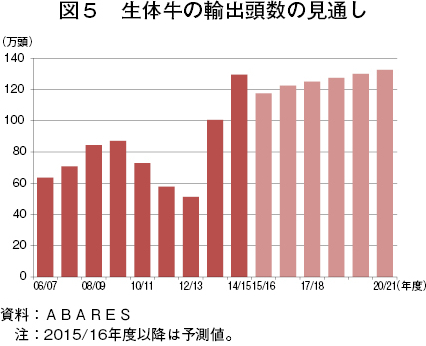

2015/16年度の生体牛の輸出頭数は117万5000頭(同9.3%減)と減少すると見込んでいる(図5)。これは、主要な輸出先であるインドネシアの政府が、輸入枠を一時的に縮小したことなどが背景にあるとしている。

その後、2016/17年度は122万5000頭(同4.3%増)と増加し、それ以降も年2%のペースで増加が続くとみている。これは、主要な輸出先であるインドネシアとベトナムで、ともに国内生産量を上回る勢いで牛肉消費量が増加しており、輸入生体牛の需要が、今後も堅調に推移すると見込まれるためである。

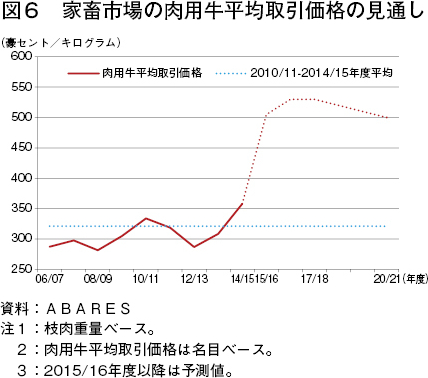

(5)肉用牛価格

2015/16年度の家畜市場の肉用牛平均取引価格(加重平均、枝肉重量ベース)は、1キログラム当たり505豪セント(444円、前年度比41.1%高)と大幅に上昇し、記録的な高値となると見込んでいる(図6)。これは、牛群再構築が進む一方で、東部の肉用牛肥育が盛んな地域において、2015年終盤の降雨により、牧草肥育農家のもと牛導入意欲が高まったためである。

肉用牛価格は、2016/17年度には同530豪セント(466円、同5.0%高)に達するとみている。牛群再構築が進む一方で、エルニーニョ現象が終息し十分な降雨量が見込まれることから、肥育農家のもと牛導入意欲が高く維持されるとみられることが背景にあるとしている。しかし、その後、2020/21年度にかけては、牛群再構築の完了に伴うと畜の増加による牛肉生産量増加や、海外市場における価格競争の激化により、同500豪セント(440円)まで下落するとみている。

3 乳製品

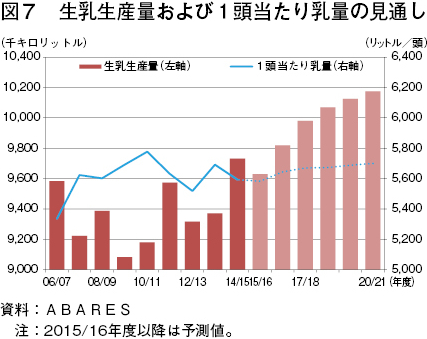

(1)生乳生産量

2015/16年度の生乳生産量は963万キロリットル(992万トン相当、前年度比1.0%減)と、わずかに減少すると見込んでいる。これは、上半期のエルニーニョ現象による高温乾燥気候が、牧草の生育に悪影響をもたらしたことによる(図7)。

しかし、2016/17年度は、エルニーニョ現象の終息により飼養環境の改善が期待できることや、低迷する乳製品国際価格に対して生産者支払乳価が高く、乳用牛飼養頭数は増加傾向にあることから、982万キロリットル(1011万トン相当、同2.0%増)と増加に転じるとしている。その後、遺伝的能力の改良や生産効率の向上による1頭当たり乳量の増加などにより、年0.5〜1%程度のペースで増加を続けるとみている。

なお、乳用経産牛の飼養頭数は、2020/21年度にかけてわずかに増加するものの、おおむね175万頭前後で安定的に推移するとみている(図8)。

(2)乳製品輸出

2015/16年度の乳製品輸出額は、乳製品国際価格の低迷を受け230万豪ドル(2億240万円、前年度比6.9%減)へ減少すると見込んでいる。2016/17年度は、一転して233万豪ドル(2億500万円、同1.4%増)と増加した後、緩やかに増加を続けるとみている。これは、乳製品国際価格が上昇に転じるとの見通しや、東南アジアや北アフリカで乳製品需要が堅調に推移するとみられることによる。

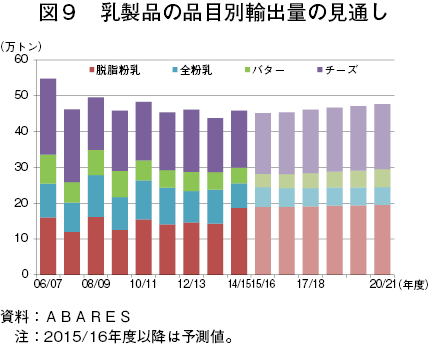

品目別乳製品輸出量の見通しは、図9の通りである。2015/16年度以降、バターは国内需要の高まりにより、全粉乳は国際価格の下落により、ともに減少するとみている。一方、チーズや脱脂粉乳は、日本や東南アジアからの高い需要を受け、増加するとみている。

その後は、東南アジアや中東、北アフリカの堅調な需要に加え、中国の需要回復を受け、バターやチーズを中心に増加するとみている。

ア 日本向け

世界で2番目のチーズ輸入国で、豪州産チーズの最大の輸出先である(輸出量の約5割を占める)日本では、引き続き輸入チーズに対する需要が高いことから、2016年のチーズ輸入量は25万トン(前年比2%増)と、2年連続で増加するとしている。日本国内のチーズ生産量の増加が限定的ということもあり、この傾向は今後も続くとみられる。

イ 中国向け

中国では、2014年に大量に輸入した粉乳が在庫として残っているが、2016年後半にはこれらの在庫が消化され、輸入需要の回復が見込まれるため、2016年の輸入量は、全粉乳が40万トン(前年比14%増)、脱脂粉乳が21万トン(同5%増)とともに増加に転じるとみている。

その後は、中国国内での生乳生産量が増加傾向にあることから、全粉乳や脱脂粉乳など輸入加工用原料に対する需要は、これまでよりも緩やかな増加で推移するとみている。一方で、乳幼児向け粉ミルクやチーズ、バター、飲用乳といった消費者向け乳製品に対する輸入需要は依然として高いことから、これらの輸入は、今後も高水準で推移するとしている。

ウ 東南アジア向け

東南アジア各国は、乳製品の製造に利用する加工用原料として脱脂粉乳を多く輸入しており、中でもマレーシアと人口の多いインドネシアの輸入量が多い。東南アジアの多くの国々では、増加する乳製品需要に国内生産が追い付いていない状態が今後も続くとみられることから、引き続き輸入乳製品に対する需要は高水準で推移すると見込んでいる。

豪州は、地理的な近接性から、東南アジアに向けて多くの乳製品を輸出してきた。しかし、豪州と同様の優位性を持つニュージーランドや、近年生産量が増加している米国、EUの同地域への乳製品輸出が増加しており、東南アジア各国の輸入量に占める豪州産の割合は1割台にとどまっている。

エ その他向け

中東や北アフリカでも、東南アジア同様、国内消費の高まりに対して国内生産が伸び悩んでおり、輸入乳製品需要は今後も高水準で推移するとみている。

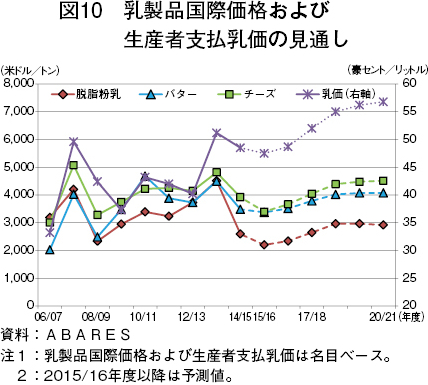

(3)乳製品国際価格

2015/16年度の乳製品国際価格については、主要な輸出国の生産量が増加した一方で、中国をはじめとする主要な輸入国の輸入需要が低迷したことにより、主要品目で軒並み下落すると見込んでいる。その後、2018/19年度にかけて、中国の需要回復や、アジア・中東地域の需要の高まりなど、国際的に見ても乳製品需要が回復傾向にあることから、上昇が続くとしている(図10)。

2019/20年度以降は、世界的な人口増加や食の洋風化、都市化の進行、中所得者層の増加などにより国際的な乳製品需要は増加傾向にあることから、緩やかに上昇するとみている。

2013/14年度のピーク以降、2年度連続で下落した豪州の生産者支払乳価についても、乳製品国際価格と同様の推移を見込んでおり、2015/16年度は1リットル当たり47.5豪セント(42円、前年度比2.1%安)と引き続き低下するとしている。

2017/18年度は、需給バランスの改善に伴い上昇に転じ、同52.0豪セント(46円)と再び50豪セント台に達した後、緩やかに上昇し、2020/21年度には同56.8豪セント(50円)となるとみている。

4 穀物

肉用牛生産向けの飼料としての利用も多い穀物の需給見通しは、次の通りである。

(1)生産量

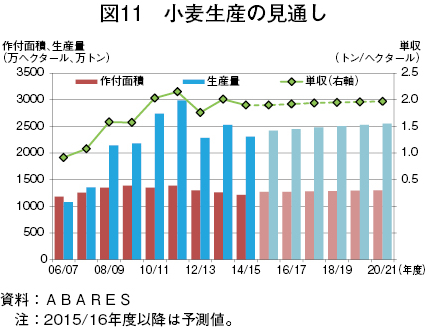

ア 小麦

2016/17年度の小麦の生産量は2450万トン(前年度比1.8%増)とわずかに増加すると見込んでいる。作付面積については1273万ヘクタール(前年度並み)とほぼ横ばいで推移すると見込んでいる(図11)。

州別に見ると、VIC州では、直近の2年における気象条件の悪化により小麦の作付面積が減少していた反動で、また、WA州では、マメ科の飼料作物の一種であるルピナス(ルーピン)に替わって、ともに作付面積が増加するとみている。一方、QLD州とNSW州は、インドをはじめとした海外からの輸入需要が高いヒヨコマメの作付面積増加により減少するとみている。その後は、2020/21年度にかけて、生産量、作付面積はともに年0.5%のペースで緩やかに増加していくとしている。

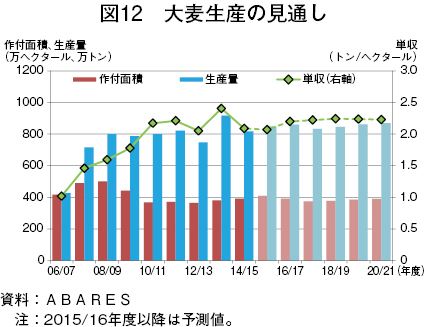

イ 大麦

2016/17年度の大麦の生産量は860万トン(前年度比1.3%増)とわずかな増加を見込んでいる一方、作付面積については、より収益性の高い菜種へと生産シフトが進んでいる影響から、391万ヘクタール(同4.6%減)と減少するとみている(図12)。

今後の見通しとして、作付面積はほぼ横ばいで推移するが、生産量は、技術改良などによる生産効率の向上に伴い、2020/21年度にかけて年1%のペースで増加すると見込んでいる。

(2)輸出量

ア 小麦

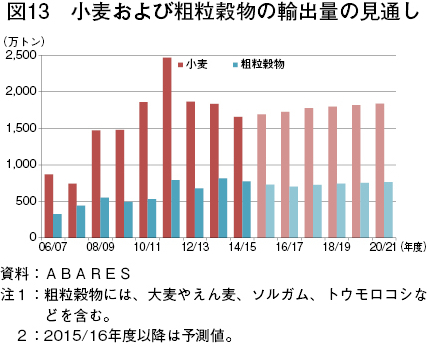

2016/17年度の小麦の輸出量は、潤沢な期首在庫と生産量の増加見通しを受け、1727万トン(前年度比2.0%増)と増加すると見込んでいる(図13)。一方、輸出額は、小麦の国際価格の低迷により、54億豪ドル(4752億円、同0.6%減)と減少するとしている。

今後は、生産量の増加に伴い増加傾向で推移し、2020/21年度には1837万トンに達するとみている。輸出先国別に見ると、インドネシアをはじめとした東南アジア向けは、小麦需要の増加により輸出の増加が期待されている。また、中国では、国内生産の増加が見込まれるものの、依然として高品質の小麦に対する輸入需要は高いとみている。しかし、主要な輸出国である米国やカナダの生産量は、今後も増加が見込まれることから、輸出市場では、これらの輸出国との競合が激しくなるとしている。輸出額については、小麦の国際価格の低迷の影響を受け、52億豪ドル(4576億円)まで下落するとみている。

イ 粗粒穀物

2016/17年度の粗粒穀物(大麦やえん麦、ソルガム、トウモロコシなど)の輸出量は、主要な輸出先である中国とサウジアラビアの大麦需要の減少により、703万トン(同3.4%減)と減少を見込んでいる。2017/18年度以降、飼料需要の国際的な高まりを受け、2020/21年度にかけて緩やかに増加するとみている。また、需要の低迷が続く中国に代わって、日本向けの増加が見込まれており、日本は飼料向け大麦とソルガムの最大の輸出先となるとしている。

(3)国際価格

ア 小麦

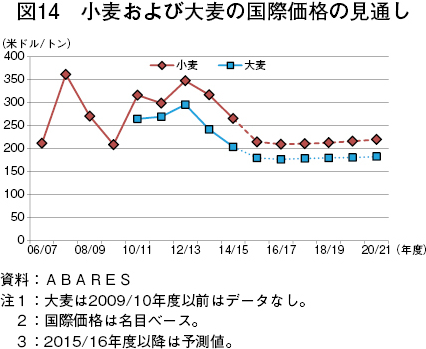

2016/17年度の小麦の国際価格は、米国をはじめとした主要な輸出国での好調な生産を受け、1トン当たり210米ドル(2万3900円:1米ドル=114円、前年度比2.3%安)と、2004/05年度以来の最安値を記録すると見込んでいる(図14)。

その後は、世界的な需要の増加に伴い、緩やかに上昇するとみているが、比較的生産コストの低い黒海周辺国やアルゼンチンからの輸出量の増加や、米ドル高で推移すると見込まれる為替相場を受け、2015/16年度の為替相場に基づいて算定された実質ベースの価格については、低下するとしている。

イ 大麦

2016/17年度の大麦の国際価格は、黒海周辺国などの主要生産国の生産が順調に推移していることや、中国の需要減少を受け、同177米ドル(2万200円、同2.0%安)と下落すると見込んでいる。その後は、増産ペースの鈍化の一方で、飼料需要の増加により、2020/21年度にかけて価格は緩やかに上昇するとしている。

5 おわりに

豪州の牛肉生産量は、牛群再構築に伴い2016/17年度にかけて減少が見込まれるものの、2017/18年度以降は、フィードロット飼養頭数の増加などにより、徐々に回復するとしている。しかしながら、豪州産牛肉は今後、主要な輸出市場で、価格の安い南米(ブラジル)産との競合を強いられることになるとみている。

また、酪農については、中国の需要回復や、アジア・北アフリカなどの堅調な需要を反映し、生乳生産量、乳製品輸出量はともに増加を見込んでいる。しかし、アジア市場では、近年増産が進む米国産やEU産の輸入シェアが拡大している。

国際市場での競合国との価格競争の激化や、豪ドル高で推移するとみられる為替相場の動向を不安視する声はあるものの、豪州としては、世界的な農畜産物需要の高まりを大きな契機ととらえており、今回のアウトルックでは、牛肉や乳製品をはじめとした農畜産物の輸出増加に向けて、楽観的な見通しが示されたことが、一つの特徴であったといえる。