【要約】

EUの酪農は、世界市場における価格競争力強化のため、市場志向性を高めた共通農業政策(CAP)の下、効率的な生産を推し進めてきた。生乳クオータ制度が廃止される一方で、ロシアが講じた欧米諸国の農畜産物の禁輸措置や、中国の需要停滞などに直面し、厳しい経営環境下にありながらも、酪農家や乳業メーカーは欧州委員会の支援を引き出し、需給改善に向けて取り組んでいる。

1 酪農の概要と生乳生産の動向 |

(1)酪農の概要

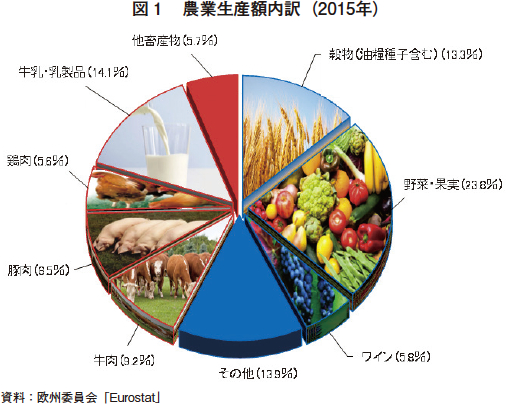

EUは、さまざまな歴史や風土、経済事情を持つ28の加盟国で構成されているが、酪農は全ての国で営まれ、多くの国で重要な産業の一つとして位置付けられている。EUの酪農部門の生産額は、総農業生産額の14.1%と果樹・野菜部門に次ぐ規模を誇る一大産業となっている(図1)。

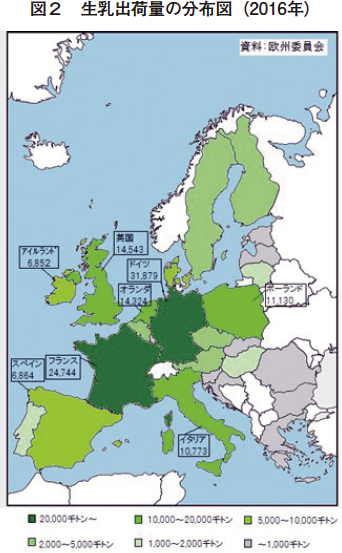

2016年のEUの生乳出荷量は1億5239万トンであり、全世界の約2割を占め、単一国として世界最大である米国の約1.5倍に達する。主要な生乳生産国は、ドイツ、フランス、英国、オランダ、ポーランド、イタリア、スペイン、アイルランドの8カ国で、EUの生乳出荷量の約8割を占める(図2)。飼養品種は、ホルスタイン種が最も一般的であるが、地域、酪農家によりさまざまである。酪農家1戸当たりの平均経産牛飼養頭数(2013年)は、EU全体ではわずか15.6頭にすぎないが、集約的な経営を行うオランダでは83.2頭、最も新しい加盟国である東欧のクロアチア(2013年7月に加盟)では5.7頭となっているなど、加盟国間で差は大きい。

EUでは、世界市場におけるEU産農産物の価格競争力強化のため、市場志向性を高めた共通農業政策(CAP:Common Agricultural Policy)の下、効率的な酪農を推し進めてきた。具体的には、酪農経営は、合理化や大規模化により経営力の強化を図る一方、乳業メーカーは、合併・買収などにより多国籍化するなどして競争力を高めてきた。EUの牛乳乳製品の自給率は110%を上回っており、純輸出国として国際乳製品市場に大きな影響力を持っている。特に、世界のチーズ貿易量に占めるEU産の割合は約4割(2016年)と非常に高い。

そして、30年以上にわたりEU酪農政策の中心であった生乳クオータ(生産割当)制度(注)が、2015年3月末をもって廃止された。これにより、生乳の増産が進んだが、時期をほぼ同じくして、ロシアによる禁輸措置や中国の需要停滞などがあり、生乳や乳製品の価格が長期間にわたって低迷するなど酪農業界は厳しい経営環境下に置かれた。その後、徐々に生乳の減産と乳製品の国際価格の回復により生乳取引価格は回復し、現在は生乳生産量が増加傾向にある。

そのような中、酪農業界は、国際的な需要増によりバター価格が記録的に高値で推移している一方、脱脂粉乳価格が在庫累積で低迷している状況下で、次なる対応を求められている。伝統的なチーズなど非常に高いブランド力や競争力を持っているEU産乳製品だが、さらなる輸出の拡大などを模索しているEUの牛乳乳製品の需給の現状と見通しについて報告する。

なお、本稿中の為替レートは、1ユーロ=133円(2017年10月末日TTSレート:133.26円)を利用した。

(注)生乳クオータ(生産割当)制度とは、EU域内の牛乳乳製品の需給調整と生乳の取引価格の安定を目的とし、加盟国別に生乳生産量の上限を定めたものである。

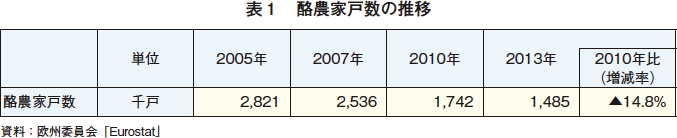

(2)酪農家戸数

酪農家戸数は、収益性の低下や環境規制の強化などから、特に小規模層を中心に減少傾向にある。一方、経営の合理化のために規模拡大が進展している。2013年は、前回調査の2010年の174万戸から14.8%減少し、149万戸となった(表1)。

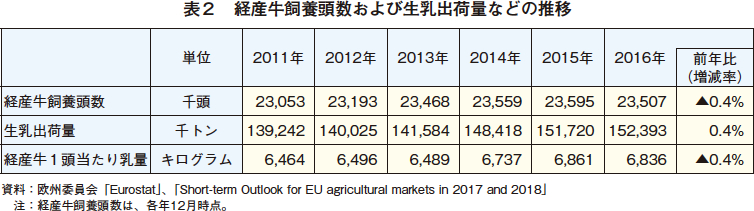

(3)経産牛飼養頭数および生乳出荷量

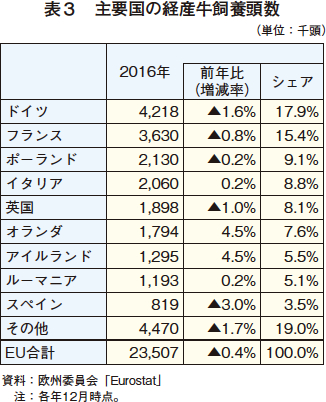

経産牛飼養頭数は、2012年以降、生乳クオータ制度廃止を見据え、一部の国が生乳生産の拡大にかじを切ったことから、増加傾向で推移した(表2)。しかし、2016年は、生乳価格の低迷に対処するため10月から2017年1月を対象期間とし、経産牛の淘汰などを促す生乳出荷削減奨励事業(注)が実施されたことなどから、経産牛を淘汰する酪農家が増え、前年比0.4%減の2351万頭となった。

注:生乳出荷削減奨励事業については、3の(2)のイを参照。

国別に見ると、頭数の多い順に、ドイツ、フランス、ポーランド、イタリア、英国、オランダ、アイルランド、ルーマニア、スペインとなっており、この上位9カ国でEU全体の8割を占める(表3)。

2016年は、ドイツをはじめ19カ国で減少した。一方、オランダとアイルランドはともに前年比4.5%増となった。両国は、酪農を基幹かつ成長産業とし、生乳クオータ制度の廃止を待ち望んでいた代表的な国である。

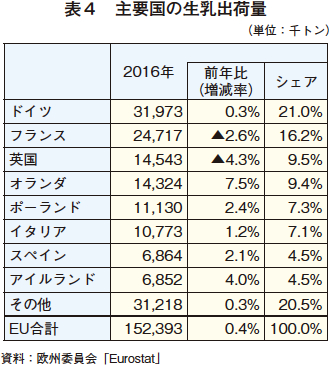

生乳出荷量は、生乳クオータ制度の廃止前後の2014年、2015年には、それぞれ前年比4.8%増、同2.2%増であったが、2016年は増加幅が小さくなり、同0.4%増の1億5239万トンとなった。

2016年を国別に見ると、経産牛飼養頭数と同様、オランダ(前年比7.5%増)およびアイルランド(同4.0%増)の伸びが顕著となった(表4)。

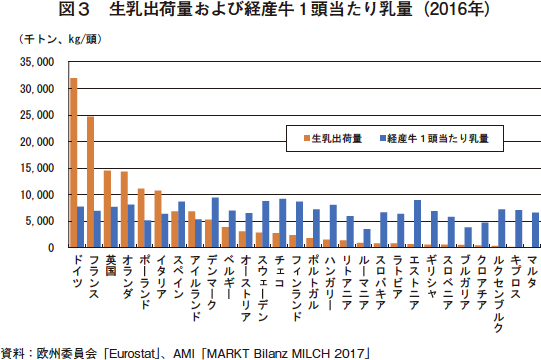

また、経産牛1頭当たり乳量は、近年増加傾向で推移していたが、2016年は市況の悪化により酪農家の生産意欲が減退し、搾乳量が抑えられたことから、前年比0.4%減となった。国別に見ると、最大のデンマークが9442キログラム、次いでチェコが9203キログラムとなっているが、ブルガリア、ルーマニアはそれぞれ3858キログラム、3520キログラムと加盟国間の差が大きい(図3)。

(4)生乳および乳製品価格

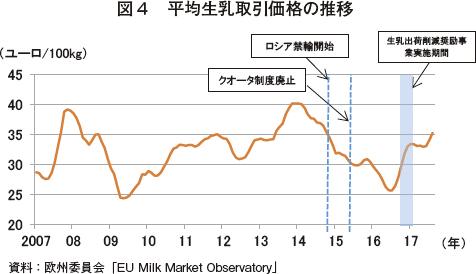

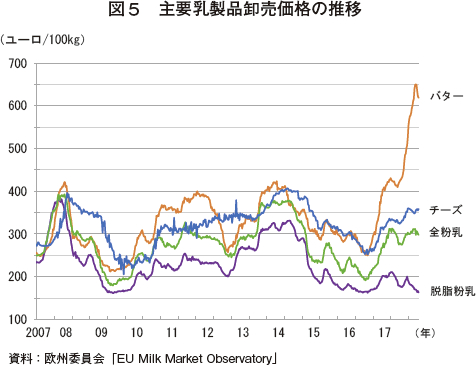

生乳取引価格は、2013年12月をピークに下落し、2015年7月は100キログラム当たり29.92ユーロ(3979円)と、欧州酪農危機が続いていた2010年6月以来約5年ぶりに30ユーロを割り込んだ(図4)。その後、同価格は、2016年前半までは供給過剰な状態が続き低迷したものの、同年8月以降は経産牛の淘汰が進み、生乳出荷が抑制されたことから上昇に転じ、同年11月には約2年ぶりに前年同月比でプラスに転じるなどの回復がみられた。2017年に入ってからは、同32ユーロ(4256円)を上回って推移している。

一方、乳製品価格を見ると、バター、チーズ、全粉乳は、EU域内外からの需要により2016年後半以降上昇した(図5)。しかし、脱脂粉乳は価格が低迷し、介入買い入れ(注)が継続的に行われていた。2016年12月、欧州委員会は徐々に上昇しつつあった脱脂粉乳価格など市況を見て、介入により買い上げた在庫の入札による売却を開始したが、落札は180トン(2017年10月末日時点)とごく一部にとどまっている上、価格は引き続き低迷を続けており、依然として在庫は積み上っている状況にある。

注:介入買い入れについては、3の(1)のアを参照。

(5)生乳の流通および取引形態

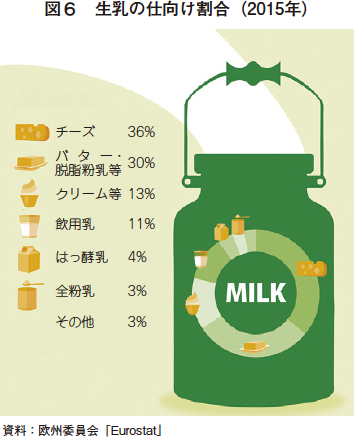

生乳の仕向け先は、加盟国による差はあるものの、チーズが最も多く36%である(図6)。次いで、バター・脱脂粉乳等向けが30%、クリーム等向けが13%となっており、日本で最も多い飲用乳向けは4番目で11%にすぎない。

生乳は、相対交渉により酪農家と酪農協または乳業メーカーとで直接取引されるのが一般的である。取引価格は、生乳や乳製品の需給を踏まえて決定される。

欧州委員会は2012年、生乳クオータ制度の廃止後の生乳取引の方向性として「ミルク・パッケージ」を示している。制度廃止前の取引においては乳業メーカーなど買い手側が圧倒的に優位であったが、酪農家が自由に生乳生産できるようになる中、酪農家の交渉力の強化によりフード・チェーンにおける酪農家の地位を向上させることを目的としている。具体的な内容は各加盟国に委ねられているが、酪農家と買い手側の間で契約期間や取引価格の見直しルールを定めた契約書をあらかじめ書面で交わすなど、公正な生乳取引を目指している。

また、欧州委員会は2014年、制度の廃止後のもう一つの枠組みとして、市場の透明性の確保を図るための牛乳乳製品市場観測サイト(MMO:Milk Market Observatory)を同委員会のホームページ上に開設した。需給に見合った生産が行われるよう、EUや世界の乳製品市場の動向、生産コスト、市場予測などのデータを提供するものである。酪農・乳業関係者に対し、自らが的確な判断を行うことができるよう支援している。

コラム1 地理的表示(GI)制度について

平成27年6月、日本版地理的表示(GI:Geographical Indication)制度がスタートした。同制度は、地域特有の伝統的生産方法や生産地の特性によって高い品質や評価を獲得しているものについて、地理的表示(知的財産)を保護し、生産者と消費者の利益を守るものである。

EUでは、すでに1400以上の農林水産物・食品が、EUのGI制度により保護されている。世界的に知名度の高いフランスのチーズのカマンベール・ド・ノルマンディやイタリアのチーズのパルミジャーノ・レッジャーノなどが有名である。

GI制度には、原産地の伝統や文化、地理に深く根付いた製品を保護し、地域社会に文化的・経済的な価値を創出し、かつ消費者に信頼できる情報を伝達できるといった利点がある。

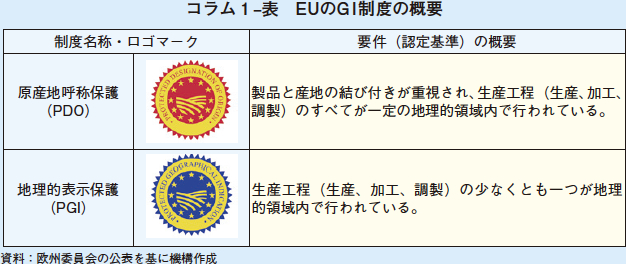

EUのGI制度には、原産地呼称保護(PDO)と地理的表示保護(PGI)の2つがあり、認定基準が異なる(コラム1−表)。GIの認定を受けるためには、EU域内の生産者団体などは各加盟国、EU域外の生産者団体などは直接または自国の政府を経由して欧州委員会に申請する必要があり、欧州委員会が要件に適合していると判断するとEU官報に公示され、認定が得られる。

GI制度で保護されたチーズなどは、基本的に、一般のものより高値で取引され、生産者の収益向上に貢献しているほか、生産地域の経済にも寄与している。

2 牛乳乳製品の需給動向 |

(1)乳業メーカーの動向

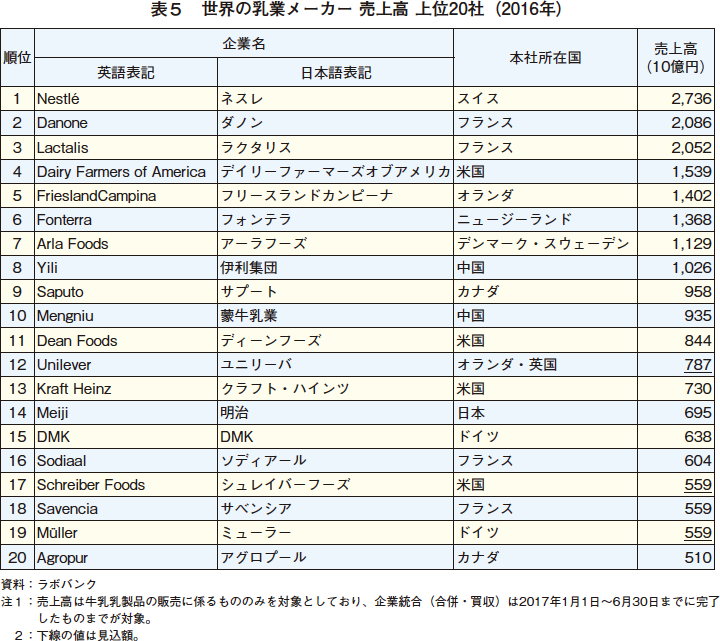

オランダの農協系金融機関ラボバンクが発表した世界主要乳業メーカー売上高ランキング(2016年)によると、上位20社は、前年同様、EUの企業が多くを占めた(表5)。

各企業の動向を見ると、規模拡大や利益率の改善を目的とした戦略的な合併・買収などが、前年に続き多く見られている。第2位のダノンは、オーガニック部門の強化を図るため、米国大手のオーガニック食品製造・販売会社ホワイトウェーブ・フーズ(WhiteWave Foods)を買収した。ホワイトウェーブ・フーズは、米国のディーンフーズの事業部門から2012年に独立し、米国のほか欧州などにも販路を持つ企業である。第7位のアーラフーズは、1998年に子会社化したフルーツジュースなどを主力商品とするデンマークのRynkeby FoodsをドイツのEckes-Graniniグループに売却した。

2017年に入り、合併・買収は、上半期の時点ですでに50件に達しており、今後も引き続き活発に行われるとみられている。第3位のフランスのラクタリスは、米国のストーニーフィールドとドイツのOmiraの買収を決定している。これらの合併・買収の半分は欧州地域で行われており、この傾向は今後も続くとみられている。また、オーガニック市場の成長をにらんだ合併・買収も見込まれている。

ラボバンクは、今後の各企業の動向について、生乳生産が限られる中、量的な戦略よりも、商品価値に重点を置いた戦略にシフトしていくとしている。

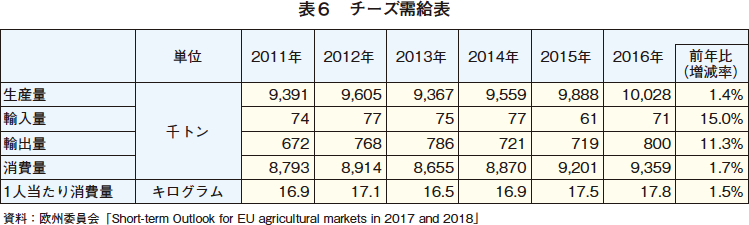

(2)チーズ

2016年のチーズ生産量は、前年比1.4%増の1003万トンとなった(表6)。チーズは、EU域内外からの需要が高い上、付加価値製品として利益率が他の乳製品よりも高いことから、生乳の仕向け割合は増加傾向にある。

同年の輸出量は、同11.3%増の80万トンと過去最高となった。主な輸出先は、米国、日本、スイス、サウジアラビア、韓国の順となっている。近年、アジア、中東向けが増加傾向にあり、全体の輸出量はロシアの禁輸措置以前の水準を超えている。

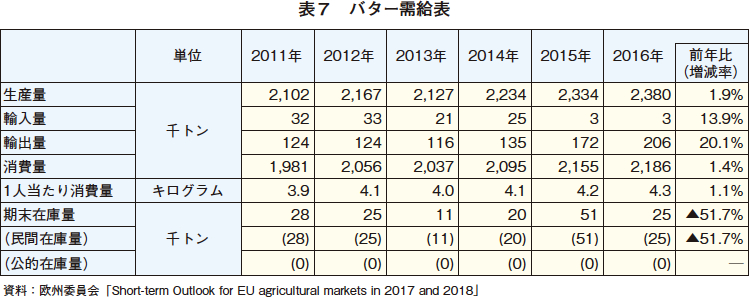

(3)バター

2016年のバター生産量は、前年比1.9%増の238万トンとなり、消費量(同1.4%増)と1人当たり消費量(同1.1%増)も増加した(表7)。

同年のバター輸出量は、世界的な乳脂肪に対する需要の高まりなどから、同20.1%増の21万トンとなった。主な輸出先は、米国、サウジアラビア、エジプト、シンガポール、モロッコの順となっており、ほとんどの国で増加となっている。輸出量が増加する中、4割の生産量を占めるドイツとフランスがともに生乳生産が伸びず、バターへの仕向けが減ったことが需給を圧迫した。

期末在庫量のうち民間在庫量は、欧州委員会が需給を引き締めるために民間企業が保管する乳製品の保管費用の一部を補助しているものである。バターについては、域内外の需要の高まりにより前年から半減し2万5000トンとなっている。一方、公的在庫量は、各国政府が公的買入価格を下回ったものについて、買い上げるものだが、2016年は価格が公的買入価格を大きく上回って推移したことから買い上げは実施されなかった。

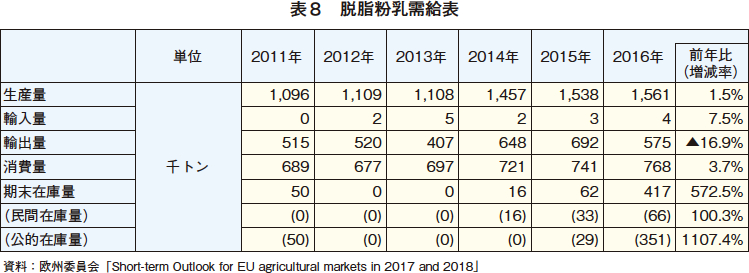

(4)脱脂粉乳

2016年の脱脂粉乳生産量は、前年比1.5%増の156万トンとなった(表8)。2014年以降、牛乳乳製品の需給が緩和状態にあったことから、保存期間の長いバターと脱脂粉乳に仕向けられた生乳が増加しており、生産量の増加傾向が続いている。

同年の輸出量は、同16.9%減の58万トンとなった。サウジアラビア向けなど一部で増えたが、需要はバターなどと比べて弱いことから、大幅な減少となった。主な輸出先は、アルジェリア、中国、インドネシア、エジプト、サウジアラビアの順となっている。

2016年末時点で、年間生産量の3割弱となる合計42万トンが在庫となっている。

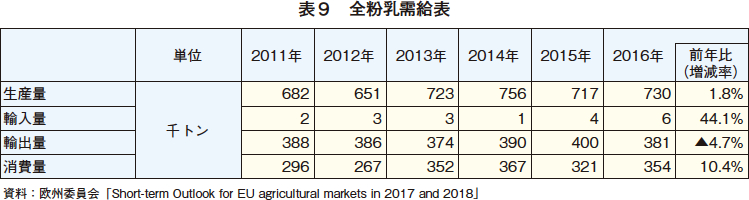

(5)全粉乳

2016年の全粉乳生産量は、前年比1.8%増の73万トンとなった(表9)。一方、同年の輸出量は、国際価格に比べてEUの価格が高くなったことなどから同4.7%減の38万トンとなった。輸出先は主にアルジェリア、オマーン、中国となっている。

(6)飲用乳

2016年の飲用乳生産量は、前年比1.6%減の3085万トンとなった(表10)。消費量の減少に伴い生産量は近年、緩やかに減少している。

一方、同年の輸出量は、同23.4%増の112万トンとなった。輸出量の4割近くは、EU産の安全性やブランド力が高く評価されている中国向けとなっており、同国の需要の増加が輸出の伸びをけん引している。

3 需給動向に影響を与える政策 |

(1)共通農業政策(CAP)

EUでは、農業者支援を目的とした、主に2つの柱で構成される共通農業政策(CAP)が措置されている。第1の柱は、農業者の所得を保障するための直接支払いを中心とした「価格・所得政策」であり、第2の柱は、加盟国の裁量が大きく、国や地域の必要性に応じた「農村振興政策」である。

CAPは、加盟国の拡大や国際的な農業交渉への対応などの観点から、数度にわたり改正されており、2013年に合意された現行のCAP(対象期間:2014〜2020年)では、食料安全保障の確保、すなわち、安全かつ安定的な食料供給を確保しつつ、資源効率、気候変動、生物多様性といった環境問題へ対応などの大幅な見直しが行われた。さらに、農村地域の保全を図りつつ、域内全体の包括的発展を促すこととした。現行のCAPにおける酪農乳業関係の対策は次のとおりである。

ア 介入買い入れ

介入買い入れは、第1の柱であり、EU規則に定められた制度である。乳製品ではバターと脱脂粉乳を対象とし、加盟各国の卸売価格が、あらかじめ設定された公的買入価格を下回った場合、当該国の機関が、製造業者または取扱業者の申請に基づき同価格で買い入れるものである。市場から対象乳製品を隔離することにより、域内乳製品価格の安定を図り、間接的に生乳の取引価格を支えている。

公的買入価格は、現在、バターが100キログラム当たり221.75ユーロ(2万9493円)、脱脂粉乳が同169.80ユーロ(2万2583円)とされており、買入対象期間を毎年3月1日から9月30日、買入限度数量をバター(GI認定されたもの)5万トン、脱脂粉乳10万9000トンとして実施している。買入限度数量に達した後も、入札による買い入れができることとなっている。

イ 民間在庫補助(PSA)

民間在庫補助(PSA)は、欧州委員会が、需給状況をみながら期限を定めて実施するもので、民間企業が保管するバター、脱脂粉乳、チーズの保管費用の一部が補助される。対象乳製品を一定期間市場から隔離することで、需給を引き締めて域内価格の底上げを図ることを目的としている。

直近では、ロシアが禁輸措置を講じた翌月の2014年9月から、バターとチーズは2016年9月まで、脱脂粉乳は2017年2月まで、上限数量の変更などを行いながら実施された。

ウ 環境関連法令の遵守(クロスコンプライアンス)

1999年のCAP見直しの際、直接支払いの受給要件として環境関連法令の遵守(クロスコンプライアンス)が追加された。当初は、加盟国の裁量で実施されていたものの、2003年のCAP見直しの際に義務化された。

有機農業など、クロスコンプライアンスで定める基準よりも高水準の環境対策に取り組む農業経営者に対しては、環境支払いという補助金が加算される。近年は環境問題への意識の高まりから、環境支払いの支出額は増加傾向にある。なお、クロスコンプライアンス、環境支払いともに具体的な制度の運用は加盟国に委ねられており、EU規則に定められた原則の範囲内で支払い対象項目や単価などを設定している。

(2)その他

ア 環境関連法令

EUでは、1960年代から70年代にかけて、家畜の多頭飼育に伴う堆肥など肥料の多量施用による環境問題が発生した。とりわけ、農地に吸収されなかったふん尿由来の窒素とリンによる地表水や地下水の汚染が深刻であった。

このため、EUは、水質汚染への対応として1991年に硝酸塩指令(以下「指令」という)を制定し、加盟国は、(1)窒素の総投入量について、土壌その他からの供給量も考慮して適切な肥料の施用を行うこと(2)ふん尿による窒素が1ヘクタール当たり170キログラム以下となる家畜の飼養密度にすること(3)作物が生育できない冬季における家畜ふん尿の施用を禁止し、その間のふん尿を貯留する施設を整備すること(4)地表水や地下水が汚染されやすい場所や時期にふん尿を施用しない、などの規定を定めている。

イ 緊急支援策

欧州委員会は2016年7月、低迷が続く生乳取引価格の改善策として、酪農家や乳業関係者からの要望などを受け、総額5億ユーロ(665億円)の緊急支援策を公表した。その一つとして実施された生乳出荷削減奨励事業は、供給過多にある生乳の需給を引き締めるため、生乳出荷量を前年より減少させた生産者に対し、生乳1キログラム当たり0.14ユーロ(18.62円)の奨励金を交付するもので、2016年10月〜2017年1月までを対象期間として実施された。これにより、前年同期間の生乳出荷量約4900万トンの2%弱に相当する83万トンが減産された。欧州委員会は、この支援策やPSAが、生乳の需給バランスの回復に寄与したとし、中でも生乳出荷削減奨励事業が奏功したとしている。

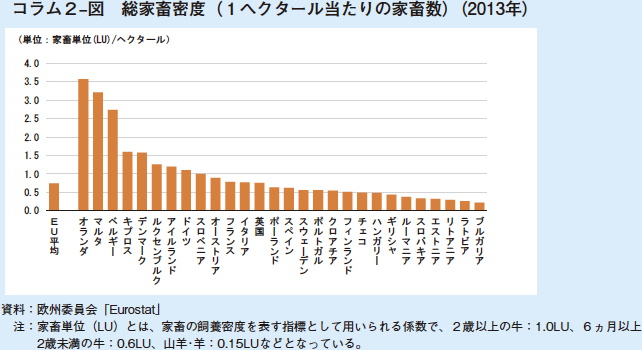

コラム2 オランダ酪農にみるEUの環境規制について

オランダは、小国であるにもかかわらず、家畜の飼養頭数が多いことから(2016年時点で豚は1250万頭、鶏は1億500万羽、牛は420万頭飼育されている)、総家畜密度はEU域内で最も高く、EU平均の約5倍となっている(コラム2-図)。2000年の窒素バランス(農地へ投入された窒素量と農地から除去された窒素量の差)は、1ヘクタール当たり247キログラムと加盟国の中でマルタに次いで高水準であった。このため、オランダは、環境負荷低減に向けて従来からさまざまな取り組みを実施している。

代表的なものが、基準量を超えた窒素バランスやリン塩酸バランスに対し、課金するミネラル収支(MINAS)制度である。同制度は、1998年に集約的畜産農家を対象として導入され、2001年からは全農家が対象となっている。また、肥料の施用基準(肥料を施用して良い時期や量を規定)と加工義務(ふん尿を加工する義務(一部の加工は委託できる))で構成されるふん尿対策や、アンモニアの排出と沈着の削減を目的としたアンモニアおよび畜産業規則、肥料法、生産権制度などがある。

しかしながら、オランダは、指令が定める窒素の総投入量の上限を、クオータ制度の廃止などを契機とした経産牛飼養頭数の増加により、2015年、2016年と連続して超過し、2017年も遵守できない見通しにあった。このため、政府は2016年12月、関係団体などと協力し、リン酸塩排出削減計画を策定した。

同計画は、酪農、養豚および養鶏部門で1万800トンのリン酸塩を削減することを目標としており、このうち酪農部門が全体の75.9%を占める。酪農部門の計画は、以下の3つの柱から成っている。

(1) 頭数削減計画

生産者は、2017年12月までに2015年7月2日時点の飼養頭数となるよう12万4000頭の牛を処分する。当初はリン酸塩4000トンの削減を目標としていたが、目標を上回る計画が進められたことから、目標値が5000トンに上方修正された。生産者には、処分する頭数に応じて奨励金が支払われる。奨励金の単価は、8月までは経産牛1頭当たり(12カ月齢以上の未経産牛は0.53頭、12カ月齢未満の雌子牛は0.23頭に換算)120ユーロ(1万5960円)、9月以降12月までは同300ユーロ(3万9900円)となっている。

また、2015年7月2日時点の飼養頭数とする処分計画を達成できなかった場合は、罰金が課される。2016年10月1日時点の飼養頭数を基準として、飼養頭数が基準以下の場合は、同112ユーロ(1万4896円)、基準頭数を超える場合は、同480ユーロ(6万3840円)が徴収される。なお、処分に当たっては、と畜のみならず、自然死、売却も可能とされている。

(2) 営農中止計画

2017年に経営を中止する生産者に対し、奨励金が支払われる。当初、リン酸塩2500トン(経産牛6万頭相当)の削減が目標とされていたが、上記(1)の進捗が順調であったことから、1500トン(同3万6319頭相当)に下方修正された。

早期削減を目指すことから、2017年2月20日に受け付けられた1回目の募集分の奨励金は、経産牛1頭当たり1200ユーロ(15万9600円)に設定され、予想を上回る応募があったことから、受け付けは1日で終了した。2回目の募集は5月8日から14日まで受け付けられ、奨励金は同730ユーロ(9万7090円)に設定された。

2回目の募集では、当初の削減目標には届かなかったものの、募集は打ち切られ、1回目の応募が9割を占める結果となった。

(3) 飼料削減計画

乳牛用配合飼料1キログラム中のリン酸塩の含有量を4.3グラム以下に抑えることにより、リン酸塩1700トンの削減を目標とする。

政府が8月18日公表した第2四半期までの進捗状況によると、2017年中に8200トンのリン酸塩の削減を目標としていたが、これを上回る8300トン(頭数削減計画が5400トン、営農中止計画が1100トン、飼料削減計画が1800トン)が削減された。

同国の酪農家に話を聞くと、一様に、酪農家として環境に配慮することは必要なことであり、一時的に経営に影響はあるものの、いずれ回復できるとして同計画に対する理解は大きい。そのような理解もあって、2017年の目標が半年で達成されたものと考えられる。

EUにおける環境規制は、EU共通のものと、オランダにみられるように各国が定めるものによる二段構えとなっており、加盟国は自国の地域性や風土に配慮できるようになっている。そのような中、酪農家は高い意識を持ち、持続性の高いよりよい酪農経営を目指している。

4 今後の見通し |

(1)生乳出荷量

2016年の後半以降、生乳取引価格が回復してきている。欧州委員会が2017年10月5日に公表した短期見通しによると、2017年の生乳出荷量は前年比0.7%増と見込まれている。同年上半期に天候不良などで減産したドイツとフランスが増産傾向にあることや、現在の乳脂肪に対するEU域内外の需要の増加は、生乳取引価格を押し上げており、EU域内の酪農家の生産意欲を刺激していることが要因として挙げられている。

2018年は、飼料価格が低水準にあることもあり、同1.4%増とさらなる増加が見込まれている。

(2)牛乳乳製品

欧州委員会は、生乳出荷量の増加分の大部分が、需要が高く、最も収益性の高いチーズに仕向けられるとみている。また、増産分はEU域内の需要に仕向けられるとみている。

乳業関係者の最大の関心事項の一つは、2017年8月末で36万トンまで積み上がった脱脂粉乳の公的在庫である。関係者は2017年10月末時点の落札数量がわずか180トンにとどまっていることなどから、EU域内や輸出需要の高まりにより、2018年中に15万トンの市場放出を見込んでいる欧州委員会の見方に対して懐疑的である。脱脂粉乳の在庫が、バター生産や生乳取引価格などへどのように影響を及ぼすのか注目される。

欧州委員会の見通しについて品目別にみると、2017年のチーズ生産量は、主要乳製品の中で唯一増産(前年比2.1%増)が見込まれている。消費量も増加傾向と予測されており、2018年の生産量も同1.9%増が見込まれている。

一方、バターは、2017年の生産量は同2.6%減と見込まれている。2018年には同2.8%増と2016年水準まで回復すると見込まれているものの、輸出量は2017年が同12.0%減、2018年が同5.0%減と見られている。

脱脂粉乳は、2017年および2018年の生産量が、それぞれ同4.8%減、同2.0%増と伸び悩む中、サウジアラビアなどからの需要により輸出量がそれぞれ同35.0増、同6.0%増と見込んでいる。

全粉乳は、2017年および2018年の生産量が、それぞれ同1.3%減、同0.5%増と見込まれ、輸出量はそれぞれ同5.0%減、前年並みと見込まれている。

飲用乳は、中国の国産回帰などの影響もあり、これまでのようなブランド力による右肩上がりの需要は見込めず、2017年および2018年の生産量はそれぞれ前年比1.3%減、同1.0%減、輸出量はそれぞれ同5.0%減、同5.0%増と見込まれている。

(3)日EU・EPAへの期待

2017年7月6日に発表された日EU・EPA(経済連携協定)の大枠合意は、EUの酪農関係者にとって非常に関心の高いものであった。EU側の主たる関心事項の一つは、農産品などの市場アクセスの改善であり、特に乳製品については、大枠合意に至るまでの間、報道で何度も取り上げられるなど注目の高いものであった。

大枠合意の発表後には、EUの酪農関係団体や現地報道などが、今回の結果は輸出拡大のチャンスであり、歓迎すべきものである旨のコメントなどをこぞって発信した。2017年9月には、欧州委員会のマルムストローム貿易担当欧州委員が、スウェーデンのストックホルムでの講演で、日本のチーズ消費量が増加していることに触れ、日EU・EPAによるEU産チーズの輸出機会の拡大はそこにあるとコメントした。また、今回の大枠合意の中で、相互の地理的表示(GI)制度を認め合うとされたことは、伝統的なチーズ生産を有するEUにとって重要であることにも言及している。GIの保護に関しては、EUからフランスのカマンベール・ド・ノルマンディ、イタリアのゴルゴンゾーラやパルミジャーノ・レッジャーノ、ギリシャのフェタなどのチーズを含む農産物71産品と酒類139産品が、日本からは乳製品を含まない農産物31産品と酒類8産品のリストが提出されている。

今後、提出されたリストに基づいてGIが保護されると、日本国内ではEUの同名称のものは販売することができなくなるため、必要に応じて国内の乳業やチーズメーカーなどは対応を求められる。

5 おわりに |

EUの酪農は、世界市場における価格競争力強化に向けて、市場志向性を高めた共通農業政策(CAP)の下、効率的な生産を推し進めてきた。近年は、純輸出国として、ロシアによる欧米諸国の農畜産物の禁輸措置や中国の需要の停滞など、大きな国際市場の動きの中で、酪農家は経営の合理化や大規模化などを、乳業メーカーは収益を確保するための合併・買収などをそれぞれ進める一方、欧州委員会は、その都度必要な支援措置を準備するなど、官民一体となって需給改善に取り組んでいる。

日本では、日EU・EPAの大枠合意発表を機に、EU酪農が一段と大きな注目を集めている。双方が今後さらに距離を縮める中、ロシアの禁輸への対応や、GI制度の効果的運用など、EU酪農をめぐる情勢を十分に把握することは、非常に重要である。