【要約】

2016/17年度の生乳生産量は、乳価の低下に伴いかなり減少したものの、2017/18年度は、乳製品国際取引価格の回復に伴い乳価が引き上げられたことから、回復が見込まれている。しかし、長期的には、生乳生産は伸び悩んでおり、国内消費が年々増加する中、輸出余力は限定的とみられる。また、最大手のマレー・ゴールバン社の集乳量は大幅に減少し、乳業メーカーごとのシェアが大きく変わりつつあり、今後の対日輸出への影響が注目される。

1 酪農の概要と生乳生産の動向 |

(1)豪州酪農の特徴

ア 豪州酪農の位置付け

豪州の酪農産業は、2015/16年度(7月〜翌6月、以下同じ)の農畜産業生産額の7.5%、農畜産物輸出総額の6.7%を占めており、牛肉・羊肉、小麦に次ぐ重要な産業である。また、生乳生産量は、980万トン(2015/16年度)で世界第11位であるが、その多くを輸出に仕向けていることから世界第4位の乳製品輸出国となっている。

一方、豪州は、日本にとってチーズ、脱脂粉乳など主要な乳製品の安定的な輸入先国であり、豪州の生乳生産の動向は、少なからず日本の乳製品需給に影響を与えている。

本稿では、豪州酪農の概況ならびに牛乳乳製品の生産、消費および輸出の動向について、今年8月の現地調査を踏まえて報告する。

なお、本稿中の為替レートは、1豪ドル=89円(2017年10月末日TTSレート:88.95円)を利用した。また、州名略称については、図1の通り表記する。

イ 地理的特徴と飼養形態

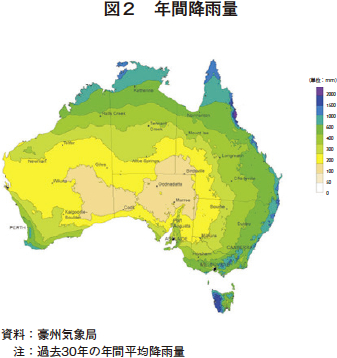

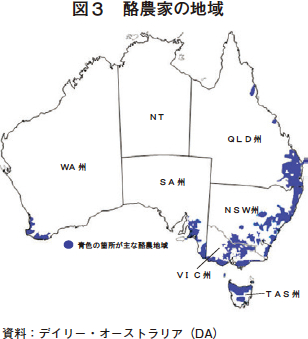

豪州の広大な国土の大部分は降雨量の少ない乾燥した地域であり、内陸より沿岸部の方が降雨量が多く、特に東部沿岸部が比較的降雨量が多い(図2)。また、南半球に位置していることから、北に行くほど暑く、南に行くほど涼しい気候となっているため、酪農地域は、南東部の沿岸に多く分布している(図3)。

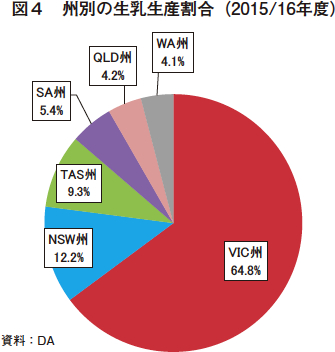

豪州では、ほとんどの酪農家が放牧を取り入れていることから、牧草の生育に影響を及ぼす天候や、かんがいを導入するための河川へのアクセスが重要となっており、酪農に適したVIC州に約7割の酪農家が集中している。また、NSW州とVIC州の州境に流れるマレー川の周辺では、かんがいを利用した酪農経営も行われている。こうして、VIC州は生乳生産量の約7割を占める一大生産地となっている(図4)。

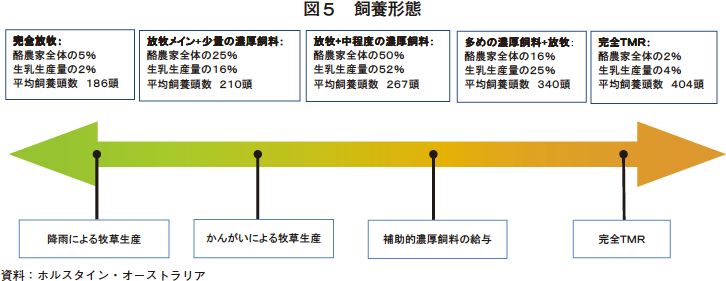

酪農は、広大な国土を利用した放牧が中心ではあるものの、濃厚飼料も給与している酪農家が9割以上を占めており、完全に放牧のみで飼養している酪農家は全体の5%程度、反対に、舎飼いでTMRを給与し、日本のように集約的な生産を行っている酪農家は2%程度である(図5)。また、濃厚飼料の給与量が多いほど1戸当たりの飼養頭数も大きくなる傾向にある。

ウ 繁殖と生乳生産

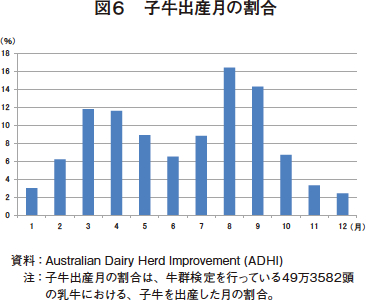

ほとんどの酪農家が放牧を取り入れているため、繁殖は牧草の生育にあわせて行われるのが一般的である。すなわち、子牛の分娩を、春を迎える前の8、9月に行い、生乳生産量は牧草の生育にあわせて9〜11月にピークを迎える(図6)。しかし、近年では、年間を通じて生乳生産を行えるよう、秋である3、4月にも子牛の分娩を行う酪農家も増えている。

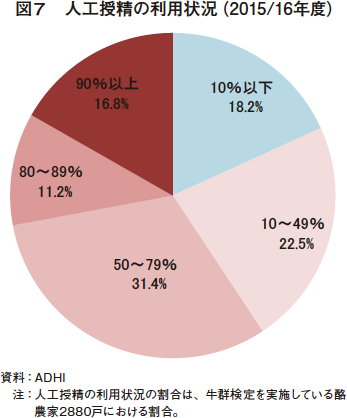

牛群検定を実施している酪農家における人工授精の利用状況をみると、繁殖の50%以上を人工授精で行っている酪農家は59.4%であり、90%以上を行っている酪農家は16.8%となっている(図7)。現地調査では、人工授精で不受胎であった乳用牛に対し、種雄牛による自然交配で受胎させる例も見受けられた。

(2)酪農家戸数の推移

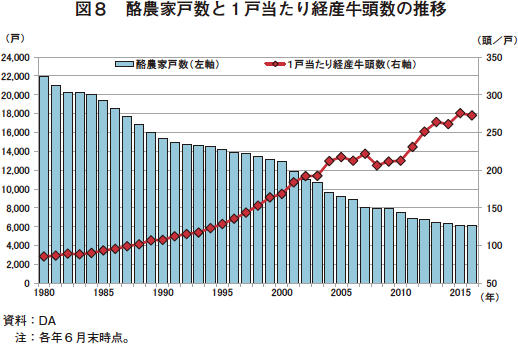

1980年に2万1994戸あった酪農家戸数は、小規模農家の廃業などにより減少傾向にあったが、2000年以降は加工原料乳への補てん金の廃止、飲用向け生産者支払乳価(以下「乳価」という)の支持政策の廃止といった大幅な改革などにより、生産性の低い酪農家の廃業が加速した(図8)。さらに、度重なる干ばつなど厳しい営農環境が頻繁に発生したことも影響し、2016年6月末時点では6102戸と、1980年の3割程度に減少している。一方、1戸当たりの乳用牛飼養頭数は、1980年に85頭であったのに対し、規模拡大により生産性が向上し、2016年には273頭と約3倍になっている。

しかし、デイリー・オーストラリア(以下「DA」という)によると、酪農家1戸当たりの平均的な労働力は3.3人であり、半数近くの酪農家の飼養頭数は200頭以下で家族経営が中心となっている。また、酪農家の平均年齢は53歳であるが、高齢化の問題も顕在化してきており、後継者不在による廃業も増加している。DAによると、豪州の農地価格はニュージーランド(NZ)に比べて安いことから、近年はNZから移住してシェアミルカー(注)として働いたり、農場を購入する動きもみられる。シェアミルカ―は、豪州でも後継者不足を解消する手段として注目されており、DAは、モデルケースを作成して酪農家に情報提供するなど、シェアミルカーの普及に向けた取り組みを実施している。

(注)シェアミルカ―は、オーナー経営者と、所有物、費用、労働収入などを分配して共同で経営する酪農家。NZでは一般的な制度となっており、若い酪農家が知識と経験、そして資金を蓄積するための重要なキャリアステップとして機能している。詳しくは「ニュージーランドのシェアミルカ―経営と最近の動向」(『畜産の情報』2015年6月号(http://lin.alic.go.jp/alic/month/domefore/2015/jun/wrepo02.htm))参照。

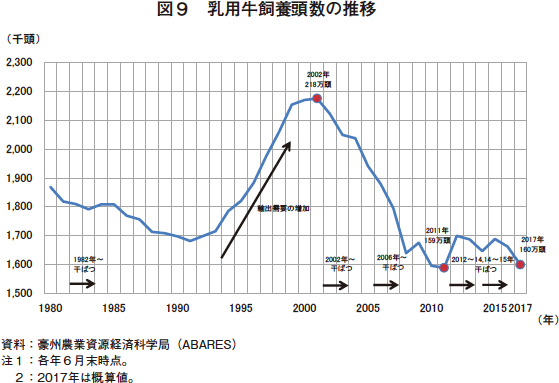

(3)乳用牛飼養頭数の推移

乳用牛飼養頭数は、1995年ごろからアジア諸国向けを中心とした乳製品輸出の増加などを背景に年々増加し、2002年には218万頭まで増加した(図9)。しかし、2003年以降は、度重なる干ばつや酪農家の減少などにより減少傾向で推移し、2017年6月時点では160万頭と、15年前から3割近く減少している。

なお、乳用牛の品種は、ホルスタイン種が75%、ジャージー種が13%、ホルスタイン種とジャージー種の交雑種が6%を占め、その他、ブラウンスイス種、エアシャー種、イラワラ種、オーストラリアンレッド種などが飼養されている。

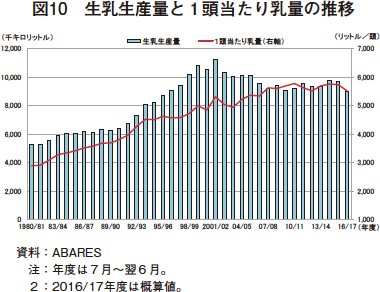

(4)生乳生産量の推移

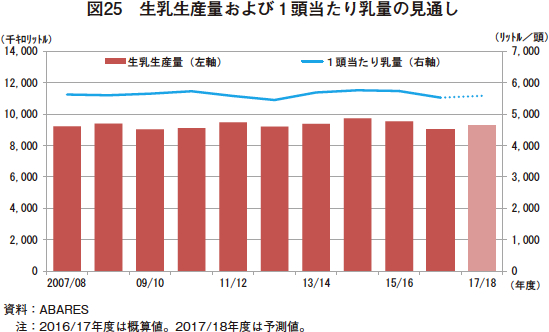

生乳生産量は、前述のとおり、1990年代から2000年ごろにかけて、アジア向けを中心とした乳製品輸出の増加などを背景に増加したが、2002/03年度以降は、度重なる干ばつや酪農家の減少により減少傾向で推移し、2015/16年度は968万キロリットルとなった(図10)。直近の2016/17年度は、乳価の低迷により、多くの酪農家が乳用牛の淘汰や濃厚飼料給与量の削減などを実施したことにより、902万キロリットル(前年度比6.9%減)とかなりの減少となった。

一方、1頭当たり乳量は、乳用牛の改良や濃厚飼料給与量が増加してきたことなどによりここ30年間で1.6倍程度増加し、2015/16年度は5500リットルとなった。

2 牛乳乳製品の需給動向 |

(1)牛乳乳製品の生産

ア 乳業メーカー

(ア)主な乳業メーカー

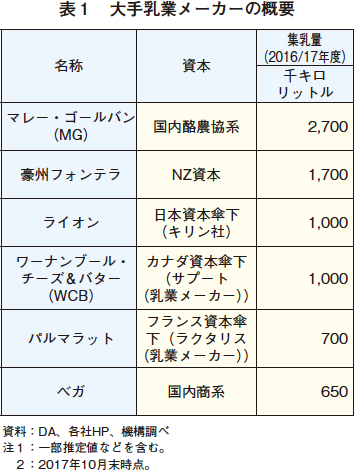

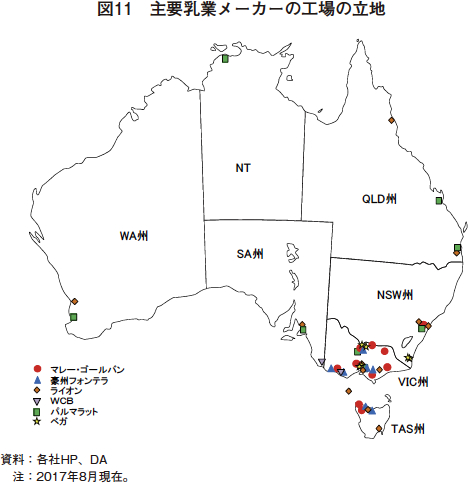

主な乳業メーカーは次のとおりである(表1)。表1の6社で、8割以上のシェアを占めている。最大手のマレー・ゴールバン(MG)社は、国内の酪農協系であるが、同社に続く乳業メーカーには、海外資本が多い。

輸出割合の高い乳製品を製造する施設を中心に、各乳業メーカーの工場の多くはVIC州とTAS州に集中している(図11)。このため、各乳業メーカーの集乳エリアには重複が多く、酪農家をいかに確保するかが重要となっている。なお、飲用向けの工場は大都市の近くに位置している。

また、合併や買収などが活発に行われており、2014年のカナダ最大の乳業メーカーのサプート社によるワーナンブール・チーズ&バター(WCB)社の買収、2016年の中国企業によるバラ社の買収などの海外からの買収案件もある。その他、乳業メーカー間での工場や部門の売買なども頻繁に行われている。

(イ)生乳の流通

生乳の取引については、酪農家と乳業メーカーが直接契約するため、乳業メーカーが自社でまたは委託して集乳を行っている。生乳生産のピーク時には、すべての生乳を処理しきれない場合もあり、メーカー間の生乳売買も行われている。

また、QLD州のように主に飲用向けの生乳を生産している地域では、需要に対して供給が不足する場合、他の州から生乳を移送して需要を賄っている。

イ 生乳の仕向け割合

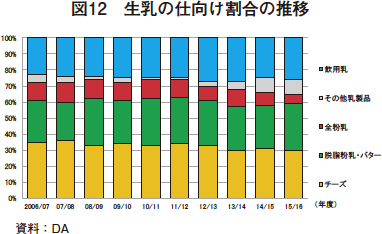

最近10年間の生乳の仕向け割合をみると、生乳生産が伸び悩む中で、輸出向けが減少する一方、人口の増加に伴い国内消費が増加していることから、飲用乳向けと、ヨーグルトや生クリームなどその他乳製品向けが増加している(図12)。乳製品の中では、収益性の高いチーズや国内仕向け割合の高いバター向けは底堅いが、収益性の低下している全粉乳向けは低下している。

生産された生乳の国内仕向け割合は、2000年ごろは約4割であったが、生乳生産量の伸び悩みもあり、2015/16年度は約7割と2倍近くまで増加している。

ウ 乳価

酪農家と乳業メーカー間の生乳供給契約は1年間が基本となっているが、2または3年の契約もあり、乳業メーカーによって異なっている。

乳価は、一般的に、乳業メーカーごとに、用途に関わらず乳固形分1キログラム当たりの単価で設定される。MG社では、乳脂肪および乳タンパクの成分ごとに1キログラム当たりの単価が設定されている。一方、飲用乳向けが大部分を占めるシドニー周辺などでは、生乳1リットル当たりで乳価が設定される場合もある。酪農家ごとに乳代が算出され、月1回支払われる。

また、各社とも、生乳の品質、生乳生産が少ない時期の出荷、継続的な契約更新などに対してプレミアムを支払うなど、インセンティブを設けており、高品質かつ安定的な生乳の確保に努めている。

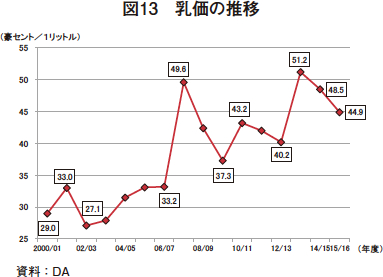

豪州の生乳の約3割が輸出向けであることから、乳製品の国際取引価格や為替の影響を受けやすく、情勢により大きく乱高下する傾向にある(図13)。なお、国内と海外の販売割合やプロダクト・ミックスは乳業メーカーごとに異なることから、乳価はメーカーにより異なるが、乳製品の輸出割合が高いほど乳製品の国際取引価格などの影響を受けやすい。

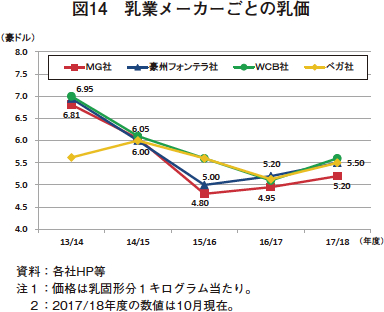

乳価は、2014/15年度と2015/16年度、国際的な乳製品取引価格の低迷により2年連続で下落した。2016/17年度以降は、国際市況の回復を背景に各メーカーが生乳の確保に努めていることから、上昇傾向にある(図14)。

これまでは、MG社の乳価が、その他のメーカーの乳価設定における一つの指標となっていたが、MG社が財政問題などを受けて高い乳価を設定できない中、その傾向が薄れつつある。

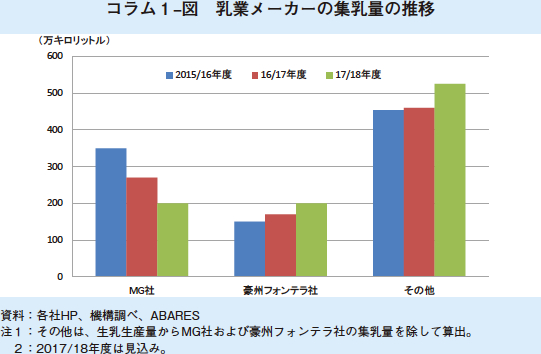

コラム1 激化する乳業メーカー間の競争

2015/16年度後半以降、豪州の酪農業界は、最大手のMG社を中心に激動の時期を迎えている。問題の発端は、MG社と豪州フォンテラ社が、同年度が終了する2カ月前の2016年4月に、乳価の引き下げを突如実施したことにある。豪州の乳価は、年度当初に設定され、乳製品国際市況や為替などの動向を見ながら期中に改定される。改定は年度当初にさかのぼって適用されるため、年度当初は低めに設定されるのが一般的である。しかし、今回は、引き下げが年度末近くに実施され、年度当初にさかのぼっての引き下げ分がわずか2カ月分の乳代から控除されたため、酪農家の資金繰りは非常に苦しくなった。

MG社は、2016/17年度から2年連続で、財政事情などを理由に他社より低い乳価を提示したことから、同社に出荷していた酪農家の中には、酪農をやめたり、出荷先を他社に移す者が出てきた。このため、同社の契約酪農家戸数は、2016/17年度が前年度比400戸減の2200〜2300戸となり、2017/18年度は、約2000戸程度まで減少するとみられている。

これにより、MG社の2016/17年度の集乳量は、前年度から約23%減少した(コラム1-図)。同年度の豪州全体の生乳生産量は、前年度比6.9%減であり、減少幅の大きかったVIC州北部でも同16.5%減であったことから、同社の減少分がいかに大きいのかがわかる。同社は、2017/18年度は200万キロリットル程度まで減少すると見込んでいる。

こうした中、MG社は、2017年10月27日、同社のホームページにおいて、WCB社も所有するカナダ資本のサプート・デイリー・オーストラリア社に、13億1000万豪ドル(1166億円)で事業のすべてを売却すると発表した。MG社の事業の一部またはすべての売却の可能性については、それまで現地報道で大きく報じられ、国内や海外から多くの企業が買収に名乗りを挙げているとされていた。今後、買収が成立するためには、豪州政府当局からの許可、MG社株主の承認などが必要であるが、豪州酪農の構図が大きく変わりつつある。

一方、豪州フォンテラ社は、2015/16年度はMG社に追随し乳価を引き下げたものの、2016/17年度は、乳製品製造能力を増強し、MG社より高い乳価を提示したことから、集乳量は170万キロリットル(前年度比13.3%増)へ増加した。この増加には、MG社から同社に生乳の供給先を変更した酪農家が寄与している。同社は、2017/18年度の集乳量を200万キロリットルまで増加すると見込んでおり、MG社と同程度になると考えられている。豪州フォンテラ社は、VIC州北部に新たなチーズ工場を稼働させるなど、積極的な投資を行っており、MG社およびサプート社の今後の動向次第では、同社が豪州最大の乳業メーカーとなる可能性もある。

その他の乳業メーカーも、乳製品国際市況の回復を背景に工場処理能力の増強を図っており、生乳の確保に向けたメーカー間の競合が激しさを増している。

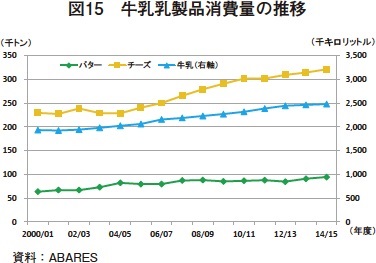

(2)牛乳乳製品の消費

豪州の人口は、移民の流入などもあり年々増加している。また、1人当たりの消費量の増加もあり、国内の牛乳乳製品の消費量は増加傾向で推移している(図15)。なお、チーズ、バターの消費量は、1人当たりの消費量が多いことから、約5倍の人口を有する日本よりも多い。

今後も人口の増加に伴い国内消費量は増加するとみられており、生乳生産量が増加しない限り、乳製品の輸出量が減少する可能性もある。

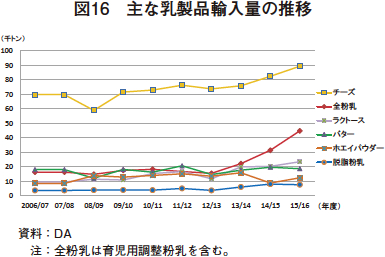

消費量の増加に伴い、NZなどからの輸入も増加傾向で推移している(図16)。現地では、付加価値の高い製品の輸出は一定程度維持され、国内の不足分は安価な輸入品で賄っていくのではないかという意見もみられた。

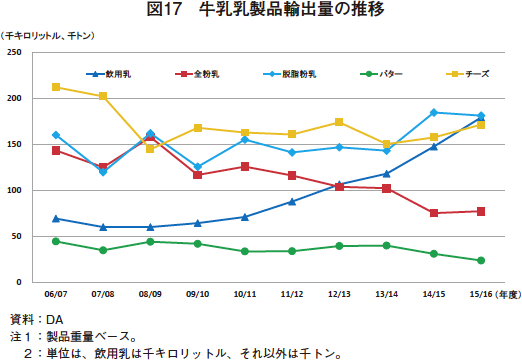

(3)牛乳乳製品などの輸出

生乳の生産量が伸び悩む中、国内消費量が増えていることから、乳製品の輸出量は多くの品目が横ばいまたは減少傾向で推移している(図17)。ただし、飲用乳は唯一右肩上がりで増加している。これは、大部分を占めるUHT(Ultra High Temperature)牛乳と呼ばれる常温保存可能なロングライフ牛乳の輸出が、中国向けを中心に大幅に増加しているためである。今後も伸びが期待されてはいるものの、生産される飲用乳の6%程度と全体に占める割合は少ない。

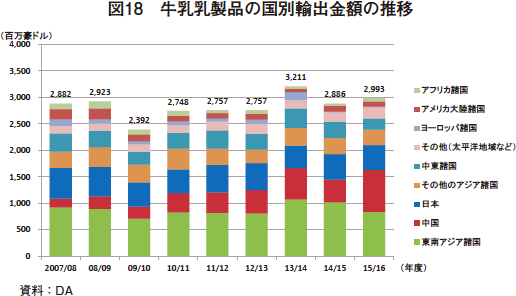

日本は長らく、金額ベースで最大の輸出先であったが、2015/16年度は、全粉乳輸出が大幅に増加した中国に追い抜かれた(図18)。

ア チーズ

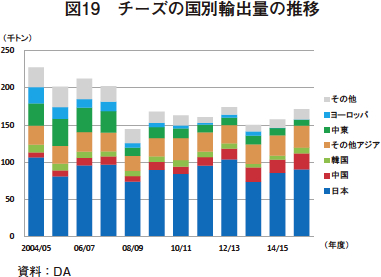

生乳生産量が増加しない中、各乳業メーカーは同じ量の生乳から生み出す利益を最大化すべく、チーズや育児用調製粉乳(以下「育粉」という)など付加価値の高い製品の生産と輸出に力を入れている。

現在、最も収益性が高いとされているチーズは、輸出量の半分近くを占めている日本市場に最も関心がある(図19)。しかし、近年は、中国をはじめ世界的にチーズ需要が増加しており、多くの乳業メーカーはチーズの生産能力の拡大を図っている。豪州フォンテラ社は、数年前に焼失したVIC州北部にあるスタンホープ工場を2017/18年度から再稼働し、チーズの生産能力を4万5000トン分拡大した。また、同社は、TAS州にあるウィンヤード工場のチーズの生産能力の拡大も予定している。その他、WCB社やベガ社もチーズの生産能力の拡大を予定しており、今後、チーズの生産と輸出の増加が見込まれている。また、チーズの副産物であるホエイの需要も強く、チーズの増産に伴って供給力は増加していくものとみられる。

イ バター・脱脂粉乳

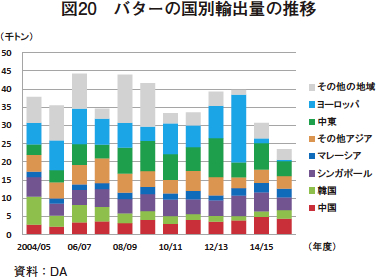

バターと脱脂粉乳は、チーズに次いで生乳仕向け割合の多い乳製品である。

生産したバターの8割近くは、国内消費に仕向けられている。しかし、近年は、チーズ、アイスクリーム、デザートなど付加価値の高い製品に優先的に乳脂肪を仕向けており、生産が伸び悩んでいる。このため、輸出量は長期的にみて減少傾向にあり、2015/16年度は、輸出量が2万3500トンにとどまる一方、1万8000トンを主にNZから輸入している(図20)。このようなことから、今後の輸出余力は限定的である。

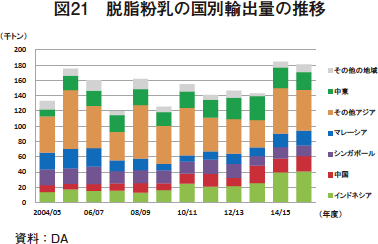

一方、脱脂粉乳の生産は、需要の高い乳脂肪生産の伸びに連動し、増加傾向で推移している。このため、脱脂粉乳は、生産量の8割程度がインドネシアなどの東南アジアを中心に輸出され、輸出量も増加傾向にある(図21)。しかし、乳脂肪需要の高まりに伴う脱脂粉乳の増産は世界的な傾向で、脱脂粉乳の国際相場は、今後、さらなる下落も見込まれる。このため、国際価格の動向によっては増加傾向に歯止めがかかる可能性もある。

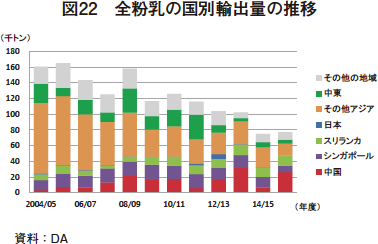

ウ 全粉乳

全粉乳(育粉を含む)は近年、中国などからの需要減に伴う収益性の低下から、生産量、輸出量ともに減少傾向で推移している(図22)。2015/16年度は、全粉乳の生産量6万6000トンに対し、輸出量は7万7000トンとなり、輸出量が生産量を上回った。不足分は輸入により補っており、同年度は、3万2000トンの育粉と1万3000トンの全粉乳が輸入されている。このように、生産の減少分をNZからの輸入で賄っていることから、一定程度の輸出は今後も継続するとみられるものの、バター同様、輸出余力の拡大は見込めない。

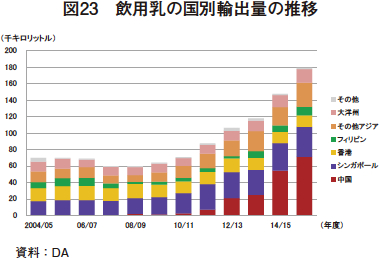

エ 飲用乳

前述のとおり、UHT牛乳を中心に中国向けが近年大幅に増加している(図23)。ただし、2015/16年度の輸出量は、18万キロリットル(前年度比21.4%増)と生乳生産量に占める割合は少ない。東南アジアなどコールドチェーンが未発達の国への輸出が今後も増加傾向で推移すると見込まれているが、最大の輸出先である中国からの需要が弱くなっているという話も聞かれ、今後の動向は中国に大きく左右される状況にある。

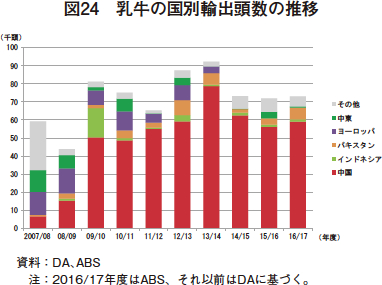

オ 乳用牛

豪州では、飼養頭数に占める割合は少ないものの、乳用牛の生体輸出が行われている(図24)。2016/17年度は7万3000頭(前年度比1.6%増)であり、中国向けが5万9000頭と全体の8割を占める。そのため、中国の需要に大きく影響を受ける傾向にあり、2013/14年度までは増加傾向で推移したものの、2014/15年度に減少し、その後は横ばいで推移している。乳用牛1頭当たりの平均的な乳量は5600リットル程度であるものの、血統登録を行ったホルスタイン種は8300リットルである。ちなみに、中国に輸出する乳用牛に対しては、3代にわたる祖先を明記した血統証明書の提出が必要とされている。近年乳用牛の減少が問題となっている日本でも、豪州からの輸入に注目が集まっている。

3 今後の見通し |

(1)生乳生産

豪州農業資源経済科学局(ABARES)が9月19日に公表した需給見通しによると、2017/18年度の生乳生産量は、飼養頭数が増加する上、かんがい用水、肥料および飼料の価格が比較的安く推移し、牧草の生産量や補助飼料給与量の増加により1頭当たり乳量も増加し、前年度を2.6%上回る925万キロリットルになる見込みである(図25)。

また、DAの「Strategic Plan 2016/17 to 2018/19」では、生乳生産量は、2018/19年度から2020/21年度にかけて、年率1.5%のペースで増加していくと見込まれている。

(2)牛乳乳製品の生産・輸出

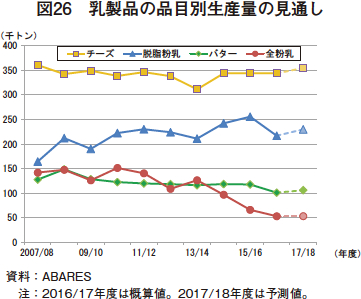

ABARESは、2017/18年度の乳製品生産量について、生乳生産量の増加に伴い、チーズが35万5000トン(前年度比3.2%増)、脱脂粉乳が23万トン(同6.0%増)、バターが10万6000トン(同5.0%増)、全粉乳が5万3000トン(前年度同)と、全粉乳以外の品目で増加を見込んでいる(図26)。

また、乳製品輸出金額についても、チーズ、脱脂粉乳およびバターの輸出量の増加とバター、チーズおよび全粉乳の国際取引価格の上昇により、32億3600万豪ドル(2880億円、同6.7%増)と見込んでいる。

2017年7月6日に、経済連携協定(EPA)が日・EU間で大枠合意されたことから、日本市場では、チーズを中心に豪州産とEU産との競合の高まりが予想されている。現地での聞き取りでも、EU産チーズの関税引き下げによって日本市場における競合が高まったり、地理的表示制度が豪州産チーズの輸出の障害になりかねないといった心配の声が聞かれた。しかし、2015年に発効した日豪間のEPAには、日本が第三国に対して与えた特恵的な市場アクセスの結果として、日本市場における豪州産品の競争力に重大な変化がある場合には、豪州産品に対して同等の待遇を与える観点から見直しを行うという条文が存在する(第二・二十条)ことから、影響はあっても一時的なものとなろうといった見方もあった。また、中には、環太平洋経済連携協定参加11カ国(TPP11)の方が日欧EPAより条件がよいため、TPP11を進めてほしいといった意見も聞かれた。

(3)乳製品国際価格および乳価

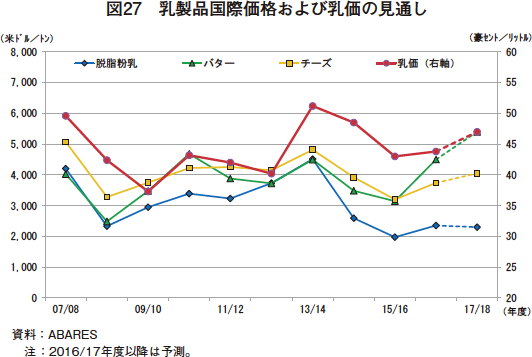

ABARESによると、2017/18年度の乳製品国際価格については、チーズとバターは、国際的な需要の高まりから引き続き上昇するとしている(図27)。

また、全粉乳についても、中国の需要が粉乳在庫の減少に伴い増加することで、上昇するとみている。

一方、脱脂粉乳については、乳脂肪需要の高まりに連動した増産が世界的に見込まれることで、上昇は見込めないとしている。

粉乳類については、中国が輸出業者の登録制度を導入し、1業者につき3ブランドまでに制限するなど、育粉の輸入規制を強化する動きがある中、同国向けの育粉原料需要が減退し、国際価格が影響を受けると懸念されている。ただ、全粉乳はヨーグルトや飲用乳向け需要の増加により、脱脂粉乳に比べ影響は限定的としている。

コラム2 酪農業界の課徴金制度

豪州では、政府から農業生産者に直接的な支援は実施されていない一方、課徴金(Levy)と呼ばれる資金を生産者から徴収し、その資金を財源としてマーケティングや研究開発を行う課徴金制度が多くの分野で導入され、重要な役割を果たしている。

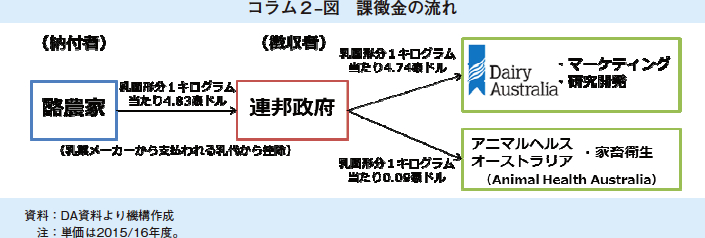

酪農では、連邦政府が、酪農家に支払われる乳代から、乳固形分1キログラム当たり4.83豪セント(4.3円、生乳1リットル当たり0.36豪セント(0.32円)相当)を、乳業メーカーを通じて徴収し、このうち同4.74豪セントを、マーケティングや研究開発向けの資金としてDAに、同0.09豪セントを家畜衛生向けの資金としてアニマル・ヘルス・オーストラリア(注)に交付している(コラム2-図)。

(注)アニマル・ヘルス・オーストラリアは、家畜疾病の監視、バイオセキュリティー対策の実施、緊急的な家畜疾病への対応など、家畜衛生の向上などを目的に、法律に基づき設立された非営利法人。

DAは、課徴金制度によるサービスを実施するために法律に基づいて設立された組織である。酪農家が所有する団体と位置付けられており、酪農家は、理事の選任、課徴金額の変更などに関する議決権を持っている。一方、DAは、課徴金を使用することから、ロビー活動など政治的な活動を禁止されている(ロビー活動は、酪農家の代表組織であるオーストラリアン・デイリー・ファーマーズ(ADF)が実施)。

DAのマーケティング活動は、国内の他、日本、中国などの主要な輸出先国でも、事務所を設けて行っている。

国内向けマーケティングの一例としては、牛乳乳製品に関する知識やレシピ、酪農家の仕事などさまざまな情報を発信している。また、低学年の児童向けに搾乳体験や牛乳の栄養に関する教育を実施し、牛乳乳製品に関する正しい知識の普及と消費促進も行っている。

研究開発については、政府からの拠出金も財源に加えて行っており、その内容は、酪農の生産性向上、環境規制への対応、牛乳乳製品の効能など、その時々の情勢や必要性に応じた多岐にわたる内容を扱っている。また、国内の酪農地域に8つの支所を持ち、地域に応じた酪農家への技術支援、経営相談などを実施している。乳用牛改良では、他の業界団体と共同でオーストラリア乳用牛改良サービス(Australian Dairy Herd Improvement、以下「ADHI」という)という団体を設立し、種雄牛や搾乳用牛の遺伝的能力の評価とデーターベース化を行い、酪農家がより能力の高い牛を導入しやすくするための体制整備を行った。また、データ・ジェネと呼ばれる新しい組織を立ち上げ、これまで別々に管理されていた遺伝情報、牛群検定結果、病歴などのさまざまデータを一元的に管理するデーターベースの構築を進めている。

このように、豪州では、業界団体が主体となった課徴金制度により、個々人の酪農家ではできないようなマーケティングや研究開発を行い、それらにより生み出される利益は、国内の酪農家が公平に享受できるよう配慮されている。また、酪農家が課徴金の使途や効果の検証に関与することで、ニーズに合った事業を実施できるだけでなく、自分の支払った課徴金がどのように使われ、どのような効果が得られたかということが理解しやすくなっている。

4 おわりに |

豪州の酪農は、度重なる干ばつにより生乳生産量が伸び悩んでいる一方、人口の増加に伴い国内消費量が増加しており、輸出に仕向けられる割合が低下してきている。ABARESやDAは増産を見込んでいるものの、このようなトレンドが継続すると輸出仕向け量がさらに減少し、豪州から多くの乳製品を輸入している日本にとって輸入しにくい環境になる可能性も考えられる。現地の聞き取りにおいては、今後の輸出は付加価値の高い乳製品に一層注力する一方で、バターや粉乳類など安価な海外産と競合する乳製品の国内の不足分は、NZなどからの輸入で賄うことになるのではないかとのことであり、今後も輸出を続けることが示唆された。世界的な乳製品需要が増加すると見込まれる中で、どのように生乳生産量の増加とプロダクト・ミックスの最適化に対応するかが注目される。

豪州最大の乳業メーカーであるMG社は、日本向けに多くの乳製品を輸出していることから、同社の動向は日本にも影響を及ぼす可能性がある。引き続き、同社の買収の動向だけでなく、豪州乳業界がどのように変動していくのかが注目される。