【要約】

ニュージーランドは元来、放牧による低コスト型の生乳生産体制をとっており、価格面での優位性を生かせる粉乳類を多く輸出している。このため、酪農家や乳業メーカーの経営動向は、乳製品の国際市況に左右されやすい構造となっている。乳製品の主要な輸出国である同国の酪農乳業の動向は、乳製品の国際需給への影響が極めて大きく、今後も注目される。

1 酪農の概要と生乳生産の動向 |

(1)酪農経営の特徴

ニュージーランド(NZ)では、農地が国土面積の約5割(1410万ヘクタール)を占めており、農畜産物輸出額が全輸出額の6割以上となるなど、農畜産業は基幹産業となっている。中でも酪農は、生産額、輸出額ともに農畜産物全体の4割以上を占める重要な産業である。世界的に見ても、主産品である全粉乳の輸出額が1位となるなど、同国の酪農乳業の動向が、乳製品の国際需給に与える影響は極めて大きい。本稿では、2017年8月の現地調査を踏まえて、同国の牛乳・乳製品の需給動向について、生産、消費、輸出の3つの観点から報告する。

なお、本稿中の為替レートは、1NZドル=80円、1米ドル=114円(2017年10月末日TTS相場:79.59円/114.16円)を用いた。NZの年度は、特に言及のない限り6月〜翌5月とし、生産者支払乳価(以下、「乳価」という)は、乳固形分1キログラム当たり(注1)で示した。

(注1)2015/16年度における生乳に占める乳固形分(乳脂肪と乳タンパクの合計、乳糖は含まない)の比率は、8.57%となっている。この比率で割り戻すと、乳固形分1キログラムは、生乳11.67キログラムに相当する。

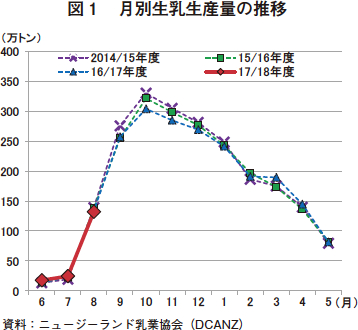

生乳生産は、牧草生育期に合わせた、放牧主体の季節繁殖によるものが中心となっている。このため、8月(早春)に分娩させて搾乳を開始し、10〜12月(初夏)にかけてピークを迎える。その後、翌年5月(冬)には乾乳し、分娩に備える(図1)。

ただし、国内の飲用乳向けについては、分娩を秋にずらし、濃厚飼料を多く給与するなどして、冬場も含めた通年生産を行っている。秋に繁殖を行う酪農家は、全体の5%程度と非常に少ないが、乳業メーカーが乳価にプレミアムを付したり、秋生まれの子牛が高値になったりすることが、酪農家にとってインセンティブとして作用しており、冬場の生乳生産は増加傾向にある。

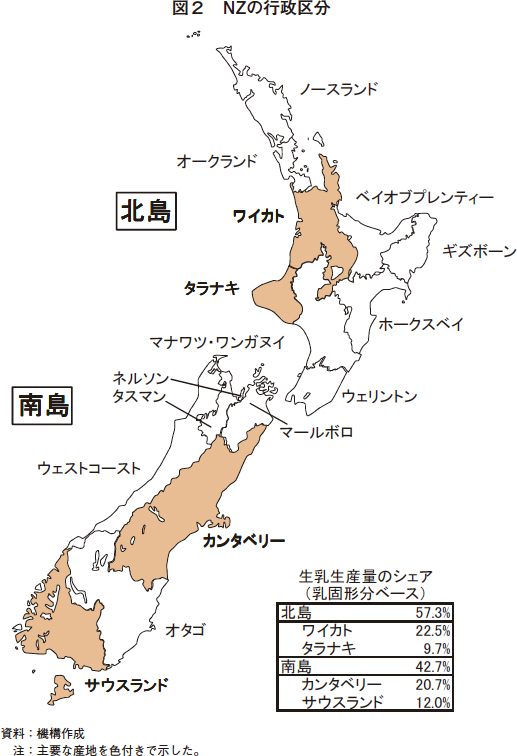

国土は、主に北島と南島の2つから成っており、南北に長いが、気候区分はおおむね温帯に属する。主産地は北島で、生産量の6割を占め、中でもワイカト地方では、全体の2割強が生産されている。南島は、カンタベリー地方を中心に、かんがい導入による新規参入が多くみられ、近年、シェアは増加傾向で推移している(図2)。

コラム1 飼料事情

放牧中心のNZ酪農では、牧草の管理が重要である。主な牧草は、ペレニアルライグラスや白クローバーなどであるが、キク科の多年草で干ばつに強いとされるチコリーを追播する事例も見られる。

最近は、放牧の他に、濃厚飼料を補助飼料として給与する経営も増加している。酪農家団体のDairy NZによると、濃厚飼料の給与量は1〜2割程度で、パーム油かす(PKE)(注)やトウモロコシが中心である。トウモロコシサイレージを自作している酪農家も多いとされる。

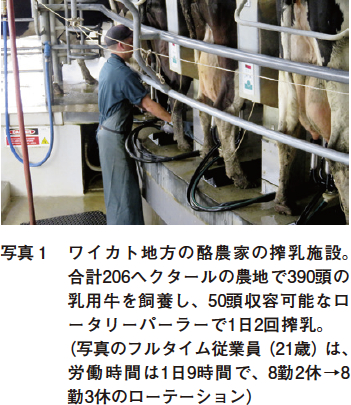

今回訪問したワイカト地方の酪農場では、牧草給与が1頭当たり年間4トン程度であるのに対し、濃厚飼料の給与は同0.5トン程度であった。それ以外の飼料としては、秋の間だけ、自家生産しているトウモロコシサイレージや小麦、近隣で収穫されたキウイフルーツやにんじんを、まるごと給与しているとのことである。

(コラム1−注)

Palm Kernel Extract(パーム油かす)。パーム油生産の際に生じる副産物で、飼料として用いられている。主にインドネシアやマレーシアから、年間150〜200万トン程度の輸入実績がある。

NZ最大の乳業メーカーであるフォンテラ社は、パームやし植林のための熱帯雨林違法伐採を防止するため、給与量の上限設置や違法伐採者からの購入禁止といった規則を設けている。

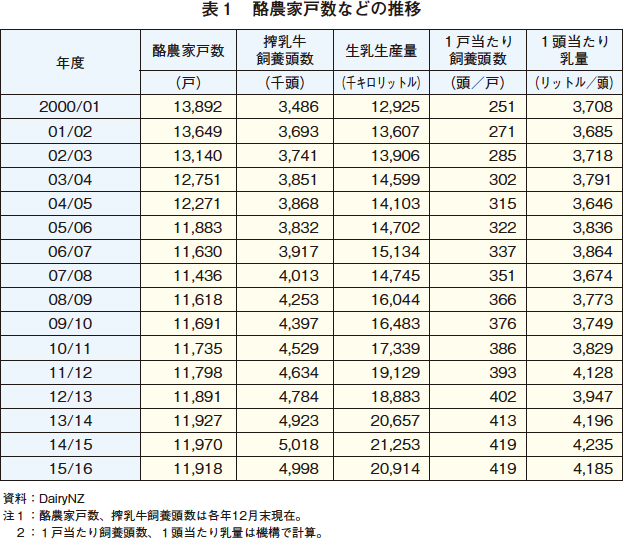

(2)酪農家戸数

酪農家戸数は、2008年以降、国際的な乳製品需要の拡大に伴って乳価の上昇が続いたことから、肉用牛・羊経営からの転換などにより増加した(表1)。2015年は前年をわずかに下回る1万1918戸となったが、これは、国際市況の悪化に伴う乳価の下落による離農に加え、畜種や作目の転換などが理由として考えられる。なお、2015年の酪農家戸数のうち、シェアミルカー経営(注2)は約3割(3570戸)となっている。

(注2)シェアミルカー経営は、オーナー経営者と収入や費用、労働を分配して行う共同経営システム。NZの酪農経営の特徴の一つであり、若い酪農家が知識と経験、そして資金を蓄積するための重要なキャリアステップとして機能してきた。詳しくは「ニュージーランドのシェアミルカー経営と最近の動向」(『畜産の情報』2015年6月号(http://lin.alic.go.jp/alic/month/domefore/2015/jun/wrepo02.htm))参照。

(3)搾乳牛飼養頭数

搾乳牛飼養頭数も、2000年以降おおむね増加傾向で推移している。2014年には500万頭に達するなど、直近15年で4割以上の増加がみられた。この結果、1戸当たり飼養頭数は、419頭まで拡大した(表1)。

品種は、ジャージー種とホルスタイン種の交雑種(「KIWIクロス」と呼ばれる)が最も多く、Dairy NZの2015/16年度調査によると、総飼養頭数の47.2%を占めている。これは、乳脂肪分や乳タンパクが豊富なジャージー種の特性と、乳量が多いホルスタイン種の特性を併せ持つとされる。この他、ホルスタイン種は33.5%、ジャージー種は10.1%、その他(エアシャー種など)が9.2%となっている。

(4)生乳生産量

生乳生産量は、2000年代に入り、乳価上昇に伴う乳用牛飼養頭数の増加と、濃厚飼料の給与による1頭当たり乳量の増加により、増加が続いた(表1)。しかし、2015/16年度は、乳価の引き下げにより酪農家の生産意欲が低下し、飼養頭数と1頭当たり乳量がともに減少したことから、前年度を下回った。

ニュージーランド乳業協会(DCANZ)によると、2016/17年度の生乳生産量は2134万トンとなり、前年度(2157万トン)をわずかに下回った。これは、低乳価が継続したことで濃厚飼料給与が減少した上、春先の多雨で牧草生育環境も悪化したことから、1頭当たり乳量が減少したためとみられる。

一方、2017/18年度は、9〜10月にかけて前年同様の多雨に悩まされてきたものの、年度当初に乳価が引き上げられたことで、濃厚飼料給与量の回復が見込まれるため、生乳生産量は、前年度比で2%程度増加するとみられる。

2 牛乳乳製品の需給動向 |

(1)生産

ア 乳業メーカー

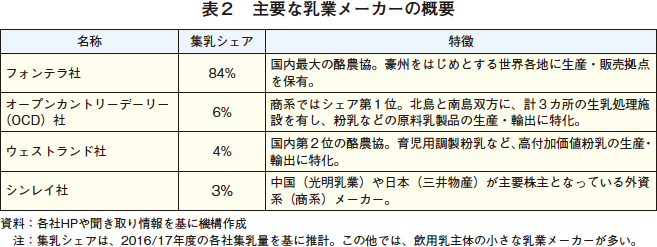

主要な乳業メーカーの概要は、表2の通りである。処理施設は、従来からの主産地である北島のワイカト地方に多く立地しているが、新興メーカーを中心に、南島の立地も多い。国内最大級の酪農協であるフォンテラ社の集乳シェアは、近年、緩やかな減少傾向にあるものの、なおも8割以上を占めている。同社は、国内33カ所の処理施設の他、豪州など世界各地に生産・販売拠点を有し、140カ国以上に製品を輸出するなど、世界規模で事業展開している。同社は、生乳生産量と各工場の処理余力を見ながら生乳を各工場に運搬(配分)しており、生乳生産量の多い時期には、主産地から離れた北島南部や、場合によっては南島の工場に配分することもあるという。

酪農家と乳業メーカーは、年度が始まるまでに生乳供給契約を締結する。供給する乳業メーカーの変更は珍しいことではなく、中には、1〜2年ごとに乳業メーカーを変更する例もあるという。

最大手のフォンテラ社は酪農協であるため、同社に生乳を供給するためには基本的には出資(株式の購入)をする必要がある。一方、集乳シェア第2位のオープンカントリーデーリー(OCD)社は、各年度を3つの期間に区切って乳代を精算しているため、年度途中の乳価改定が、後述のように年度当初までさかのぼって適用されることがないため、キャッシュフロー上のメリットがあるとして酪農家からの支持を集めている。このため、OCD社の集乳量は、2017/18年度には160万キロリットル(前年度比3%増)、2018/19年度には180万キロリットル(同11%増)へと増加を見込んでいる。同社は、ワイカト地方中部のHorotiuに、全粉乳を年間4万トン近く生産できる新工場を建設している(2018年4月稼働予定)。

イ 生産者支払乳価

NZの人口は450万人と少なく、国内の消費市場が小さいことから、生乳生産量の9割以上が輸出向け牛乳・乳製品に仕向けられている。このため、乳価は、乳製品国際価格の変動の影響を直接受ける構造となっている。

乳価は、乳業メーカーごとに年度当初に提示されるが、国際市況の動向に応じて期中に改定されることがしばしばあり、その際は、年度当初にさかのぼって適用される。用途別の乳価は原則として設定しないが、国内飲用向けの通年出荷などにプレミアムが支払われる場合もある。

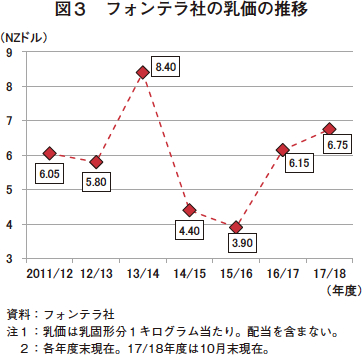

フォンテラ社の乳価の推移を、図3に示した。同社の集乳シェアが非常に大きいことから、他の乳業メーカーは基本的に、同社を上回る乳価を提示する傾向にある。

例えば、シンレイ社は、付加価値の高い育児用調製粉乳の製造に特化し、フォンテラ社を上回る乳価設定を実現している。

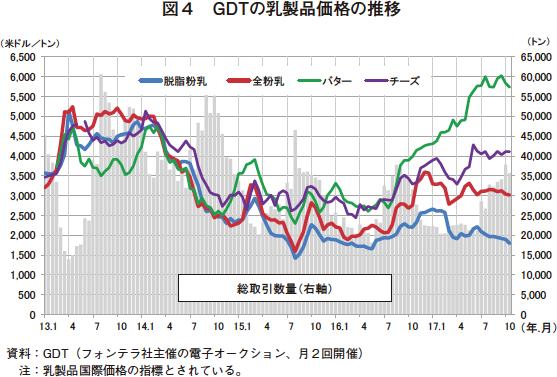

2014/15年度と翌15/16年度は、乳製品国際価格が2014年半ばに下落した(図4)ことにより、ピーク時の13/14年度の2分の1程度まで引き下げられ、Dairy NZが損益分岐点とする水準(乳固形分1キログラム当たり5.05NZドル(404円))を下回った。このように、NZの乳価変動は、国際市況の影響を直接受け、非常に大きな振れ幅で動いている。2016/17年度以降は、国際相場が徐々に上向いてきたことで、再び同6NZドル(480円)台まで回復している。

(2)消費

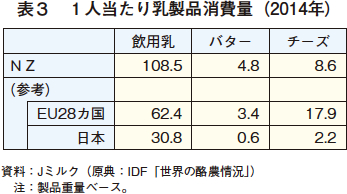

1人当たり乳製品消費量は、いずれの品目も日本を大幅に上回っている。中でも飲用乳の消費は、日本の3.5倍に達し、世界の主要な酪農生産地域であるEU(28カ国)の平均と比べても1.5倍以上と非常に多い(表3、4)。

生産した乳製品の9割以上を輸出している一方で、粉乳類(HSコード:0402.21.0001)については、豪州から年6000~8000トン程度、チーズ(HSコード:0406.90.0039)は、豪州やデンマークから年2000~3000トン程度を、それぞれ輸入している。現地関係者によると、幼児や病人向け栄養調製粉乳など、国内ではあまり製造していないものを輸入しているとのことであった。

(3)輸出

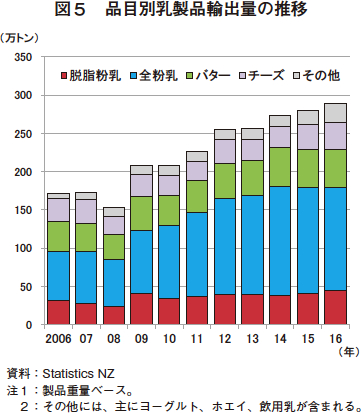

主要乳製品4品目の輸出量は2009年以降、増加傾向で推移してきた(図5)。主力品目は全粉乳で、全体の約5割を占めている。放牧による低コスト生産という強みを生かした乳製品製造がみられ、製造コストの安価な粉乳類は、価格競争力が高い。

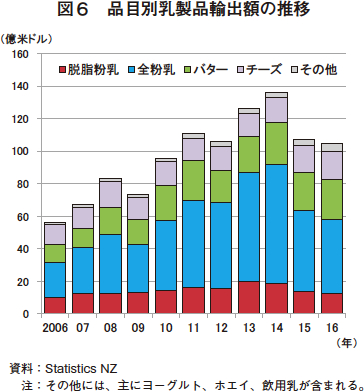

乳製品輸出額は、2014年まではおおむね右肩上がりであったものの、2015~16年は、2年連続で前年を下回った(図6)。これは、2014年半ば以降、中国の需要減退、ロシアの乳製品輸入禁止措置、EUの生乳クオータ制度廃止などによる需給緩和から、国際価格が下落したことに伴い、輸出単価が大幅に下落したためである。

なお、全粉乳のシェアは、輸出額ベースでも最大だが、輸出単価の低いコモディティ製品であることから、輸出量に比べると小さいものとなっている。

2015~16年は、輸出単価の低いコモディディ製品から高付加価値製品の製造へと、プロダクト・ミックス(注3)をシフトする動きが、乳業メーカー各社で見られ、チーズやクリーム、育児用調製粉乳などの製造、輸出が増加した。

ただし、フォンテラ社は、国際市況の回復もあって、2017年は全粉乳の利益率が持ち直してきており、チーズと同様に利益率が比較的高いとしている。一方、バターも高値ではあるものの、脱脂粉乳が安値であることから、バターと脱脂粉乳の利益率は、全体としては低いとのことである。

一方、OCD社は、全粉乳の低コスト生産に特化しており、今後も工場を新設するなど、増産体制の構築を図っている。

(注3)部門や製品別の製造比率。乳業メーカーは、粉乳類などの原料乳製品(コモディティ製品)や、チーズや育児用調製粉乳といった消費者向け乳製品(高付加価値製品)の製造比率を、国際市況や工場の稼働状況に応じて、随時見直している。

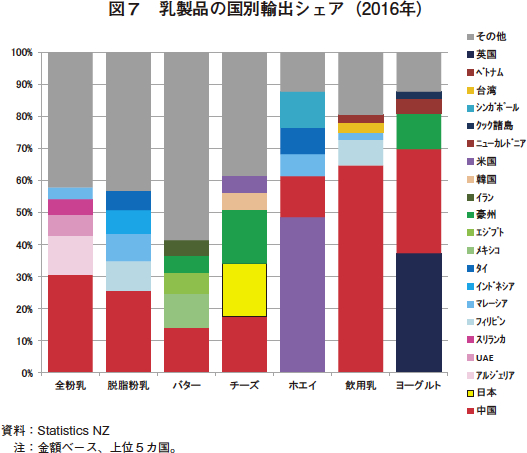

2016年の国別シェアを見ると、中国向けが大きく、全粉乳では約3割、飲用乳では約6割を占めている(図7)。粉乳類は、距離的に近接している東南アジアやアフリカ諸国向けが多い。チーズは、金額ベースでは中国向けが1位だが、製品重量ベースでは豪州と日本が上回っている。ホエイについては、高い需要を受け、米国向けが最大である。

ア 粉乳類

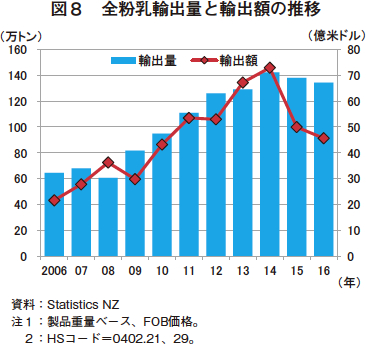

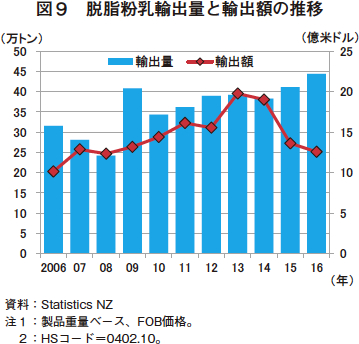

全粉乳および脱脂粉乳の輸出量と輸出額の推移は、図8および9の通りである。全粉乳の輸出量は2015~16年に減少したが、脱脂粉乳は2011年以降緩やかに増加している。輸出額については、いずれも2015年以降、乳製品国際価格の下落を受け、減少した。2016年の全粉乳の輸出量と輸出額は、それぞれ134万3649トン、45億6696万米ドル(5206億円)、脱脂粉乳はそれぞれ44万4057トン、12億5767万米ドル(1434億円)となった。

乳業メーカーによると、全粉乳の輸出量は、中国向け需要の低迷により2015~16年は減少したが、育児用調製粉乳や飲料の原料向けとして中国向け需要が再び増加しており、直近では回復傾向にある。一方、脱脂粉乳については、メキシコや中国、インドネシアでの需要増が見込まれるものの、今後、供給過剰によるさらなる値崩れが懸念される。

イ バター

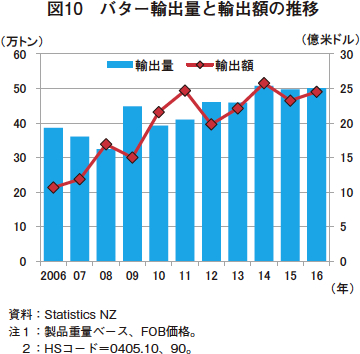

バターの輸出量と輸出額の推移は、図10の通りである。直近2〜3年は、輸出量は50万トン、輸出額は25億米ドル(2850億円)程度で安定して推移している。2016年の輸出量と輸出額は、それぞれ50万1057トン、24億5194万米ドル(2795億円)となった。

乳業メーカーによると、主要な輸出先国であるロシアと中国の需要が、特に高まっている。しかし、バターを増産すると必然的に生産が増える脱脂粉乳については、EUが抱えている公的在庫をはじめとした世界的な供給過剰により、価格が下落しているため、増産には二の足を踏んでいる。

ウ チーズ

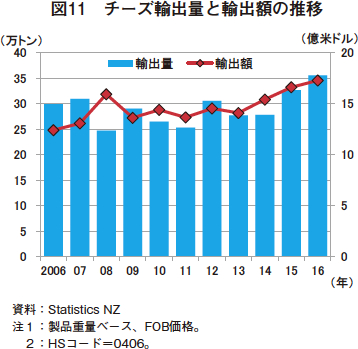

チーズの輸出量と輸出額の推移は、図11の通りで、輸出額は2014年以降、輸出量も2015年以降、緩やかに増加している。2016年の輸出量と輸出額は、それぞれ35万5105トン、17億2713万米ドル(1969億円)となった。

乳業メーカーの間では、世界的な需要増、中でもクリームチーズの中国向け需要の高まりに対応するために、製造能力を増強する動きが見られ、最大手のフォンテラ社も、クリームチーズの製造ラインを増強している。

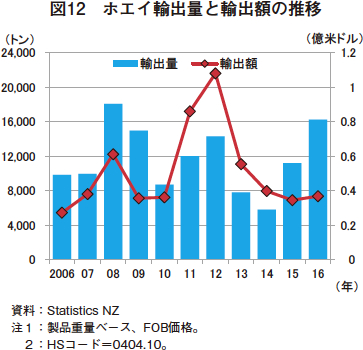

エ ホエイ

ホエイの輸出量と輸出額の推移は、図12の通りである。輸出額は、2011~12年に急騰したものの、現在は落ち着いている。輸出量は2015年から増加しており、2016年の輸出量と輸出額は、それぞれ1万6255トン、3682万米ドル(42億円)となった。近年はプロダクト・ミックスの中でホエイを重視する動きも見られ、OCD社は、育児用調製粉乳向けのホエイ濃縮パウダーの製造を開始している。

オ 飲用乳

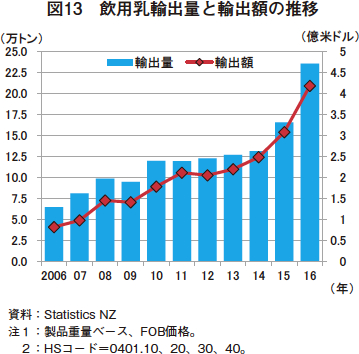

飲用乳の輸出量と輸出額の推移は、図13の通りで、他の乳製品が国際市況のあおりを受け増減を繰り返す中、中国向けやフィリピン向けを中心に、右肩上がりの成長を続けている。2016年の輸出量と輸出額は、それぞれ23万5265トン、4億1770万米ドル(476億円)となった。

カ ヨーグルト

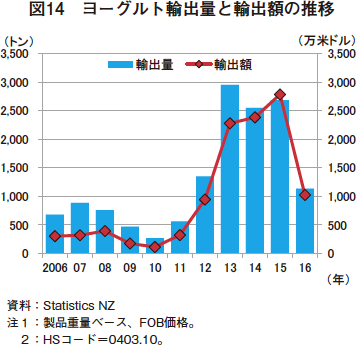

ヨーグルトの輸出量と輸出額の推移は、図14の通りで、2011~15年にかけて伸長した。しかし、2016年は、主要な輸出先であった中国向けの減少により、輸出量と輸出額は、それぞれ1137トン、1024万米ドル(12億円)にとどまった。

キ その他

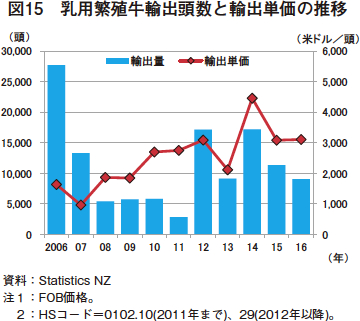

乳製品ではないが、乳用繁殖牛についても、年間1万頭程度が生体で輸出されている。9割以上が中国向けで、日本向けは、直近では2010年に10頭の輸出実績がある(図15)。

3 今後の見通し |

(1)生乳生産

2000年代の生乳生産量の増加は、南島のカンタベリー地方を中心とした、肉用牛・羊経営からの転換によるところが大きかった。

Dairy NZによると、今後は、小規模酪農家の離脱とともに、大規模化と集約化が進展するとみられ、酪農家戸数は、向こう10年で2割近く減少して1万戸程度に、乳用牛飼養頭数は、向こう10年で2割近く増加して600万頭程度になると見込まれる。

その一方で、今後の生乳生産量の見通しについては、環境規制の動向を注視する必要があるといえる。Dairy NZは、乳用牛の水域への侵入を防ぐための緩衝林やフェンスの設置義務、水源確保のためのかんがい用水の取水制限、土壌への栄養分流出防止のための濃厚飼料給与の制限などが導入されたことで、増頭や農場拡大がこれまでのようには行えなくなり、生乳生産の拡大が制限される可能性が高まるとみている。

また、今後の酪農経営上の課題として、後継者の育成を挙げる声があった。調査で訪れた酪農家でも、3人の息子がいずれも実家の酪農業を継がなかったため、外部のシェアミルカーを後継者として招き入れていた。シェアミルカーが経営継承の上で果たしている役割は、非常に大きいといえる。

(2)輸出

直近10年の地域別輸出内訳を見ると、アジア向けのシェアが急増しており、今後もこの傾向は継続するとみられる。乳業メーカーは、マレーシアやインドネシアをはじめとした東南アジアや中国、中東、アフリカの市場を、引き続き注視していきたいとしている。

また、品目別に見ると、一時期は輸入増に伴う過剰在庫による中国の需要減に引きずられる形で、輸出量が減少した全粉乳の需要が、再び高まっており、収益率の観点からも、全粉乳とチーズ、ホエイを優先していきたいとのことであった。

日本については、高品質を志向する洗練された市場との認識で、今後は、スポーツ飲料や栄養粉末など、より高付加価値で機能性の高い乳製品の販売を強化していきたいとしている。フォンテラ社は、対日輸出の占める割合は、チーズで3割、乳タンパクで4割程度(いずれも金額ベース)となっており、放牧で育った乳用牛というイメージ戦略を通じて、市場シェアの拡大を進めている。

コラム2 生産現場での新たな取り組み

放牧中心、季節繁殖の低コスト型の生産体制であるNZでは、2015~16年の乳価の下落に対応して、生産コストの削減や付加価値の創出に向けた、新たな動きが見られた。

(1)1回搾乳

通常、1日2回行われる搾乳を、午前中1回だけにすることで、搾乳に係る労働力や電気代の節減に加えて、放牧地から搾乳施設までの移動の減少による乳用牛の消費エネルギーの抑制にもつながるとされる。中には、酪農家の休暇取得を目的に、クリスマス前後に一時的に導入するケースもある。しかし、酪農家からは、生産コストが減少する一方で、生乳生産量も減少することから、収益性は2回搾乳とあまり変わらないといった声がある。

また、乳固形分単位で乳価が支払われるという同国の特性を利用した取り組みとして、乳量の割に脂肪分が多いジャージー種で1回搾乳を導入するという事例も見られた。しかし、これについても、酪農家からは、乳価が上昇すれば、濃厚飼料の給与を増加し1頭当たり乳量を増やした方が、むしろ収益性が高まるとの声が聞かれた。

(2)F1肥育

酪農家で生まれた子牛(雄雌両方)の約半分は、生後約4日程度、生体重30キログラム程度のヌレ子の状態でと畜される。子牛肉は、ベビーフードやソーセージ向け加工原料として主に用いられている。

しかし近年、収益性を高めるために、乳用雌牛に、アンガスやヘレフォード、Wagyuの種付けを行い、F1の肥育を奨励する動きが一部で見られる。訪問した酪農家によると、ホルスタインのヌレ子は1頭当たり190NZドル(1万5200円)で販売されるのに対し、ヘレフォードとホルスタインの交雑の場合は、同290NZドル(2万3200円)と、1.5倍以上の価格で取引されるとのことであった。とはいえ、ジャージー種にWagyuなどを交雑すると、生まれてくる牛が小さくなることが多いことから、こうした取り組みは一部の生産者に限定されている。

4 おわりに |

NZは元来、放牧を生かした低コスト型生産で、国際市場でも価格面での優位性を生かし、粉乳類を中心に輸出してきた。しかし、昨今の国際市況の悪化の中で、輸出価格の下落に直面し、乳業メーカーは、プロダクト・ミックスの調整を通じて、輸出戦略の見直しを迫られることとなった。

今後も低コスト型生産体制を続けていくのか、あるいは飼料給与増による1頭当たり乳量の増加に舵を切るのか、今後の動向が注目される。