【要約】

ベトナムの酪農は、2001年の酪農振興計画の実施以降大きく成長し、さらに、近年の大手乳業会社の酪農部門への進出により、乳用牛飼養頭数および生乳生産量は増加している。また、経済発展に伴う所得の増加により牛乳・乳製品の消費量も増加しており、輸出先や投資先として内外からの注目が集まっている。しかし、農地利用の制約により規模拡大が困難など酪農のさらなる発展には課題もある。

1 はじめに |

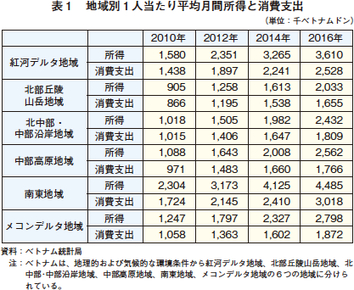

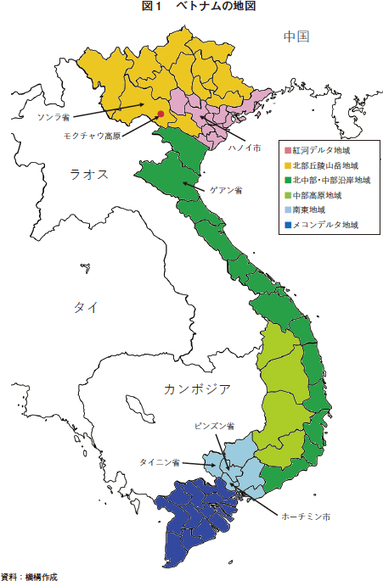

ベトナムの人口は9270万人(2016年)であり、都市部を中心に過去5年間で毎年90万人程度増加している。また、1人当たり国民総所得(GNI)は、世界銀行が低所得国の基準とする976米ドル(約11万円)を2008年に超え、2015年には1980米ドル(約22万円)となった。ベトナム統計局によると、地域別の1人当たり平均月間所得と消費支出は、全地域で大幅に増加しており、特にホーチミン市を擁する南東地域、ハノイ市を擁する紅河デルタ地域が他の地域に比べ突出して多くなっている(表1、図1)。

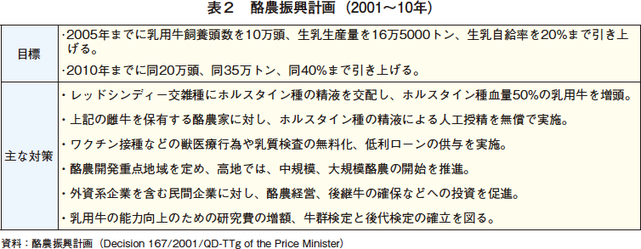

2001年に政府が農村部の所得改善、国民の栄養改善などを目的とした10カ年計画である「酪農振興計画(2001~10年)」の実施以降、乳用牛飼養頭数および生乳生産量は増加してきた。近年は、大手乳業会社が、国産生乳調達のため、大規模な直営牧場の開設などを進めており、酪農部門と乳業部門の双方の機能を持つ垂直統合型の乳業会社が増加している。

他方で、ベトナム最大の乳業会社であるビナミルク社は、2016年5月に米国のドリフトウッド・デイリー社を完全子会社化し、同年上半期にはシンガポールの大手飲料メーカーの乳製品部門であるF&Nデイリー・インベストメント社がビナミルク社の株式の11%を8億米ドル(904億円)で購入したように、同国の乳業部門では、合併・買収(M&A)の動きが活発化している。

人口増加と人口構成の若年化、可処分所得の向上といった、一般的に牛乳・乳製品需要の増加につながる要因が顕著となっている同国において、その需要増を支える生産体制が整いつつあるのか、また、需要はどう伸びるのかといったことを明らかにすることを目的として、本稿では、2017年10~11月に実施した現地調査を踏まえて、ベトナムの酪農乳業の現状と今後の見通しについて報告したい。

なお、本稿中の為替レートは、1ベトナムドン(VND)=0.005円、1米ドル=113円(11月末日参考相場:0.0052円、TTS相場:113.05円)を使用した。

2 酪農を取り巻く状況 |

(1)関連政策と飼養頭数など

牛は、元来、役用が主体であり、牛乳を日常的に消費する習慣はなかった。フランス植民地時代にゴム、コーヒーなどのプランテーションが南東地域や北部・中部沿岸地域に設置されると、フランス人向けに牛乳・乳製品が必要となり、プランテーション周辺の都市などで酪農が開始されたが、独立後は、米国から安価な粉乳類が輸入されたことや、その後のベトナム戦争の勃発により、国内の酪農は発展しなかった。

1986年のドイモイ政策(注1)の導入以降、経済が成長し、大都市を中心に飲用乳の需要が徐々に高まった。また、2001年の酪農振興計画(表2)の実施は、酪農の発展を後押しした。さらに、2007年のWTO(世界貿易機関)加盟以降、国営企業の民営化が進められ、特に近年は輸出拡大による酪農乳業の発展に対する期待が高まっている。

(注1) 1986年、第6回ベトナム共産党において、市場経済と外交開放を柱に提起された「刷新」を意味する経済改革スローガン。

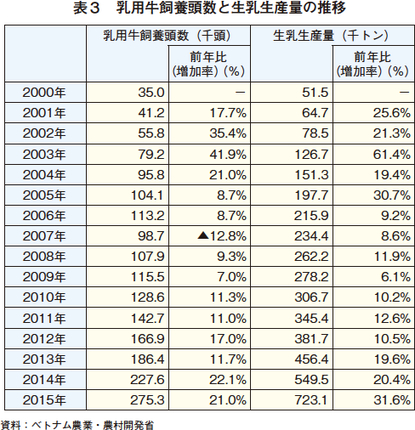

乳用牛飼養頭数は、2001年以降、順調に増加したが、2007年に9万8700頭(前年比12.8%減)と大きく減少した(表3)。これは、米国のバイオエタノール政策を引き金とした国際的な飼料価格の高騰と国内乳価の低迷などにより、多くの酪農家が乳用牛を手放したためである。さらに翌年には、中国産乳製品からメラミンが検出され、消費者の中国産乳製品に対する不信感が高まるとともに、製造する牛乳・乳製品の約8割を輸入原料に依存していた国内乳業界を震撼させる事態となった。これらの背景もあり農業・農村開発省(以下「MARD」という)は同年、「2020年に向けた畜産開発戦略」を策定し、酪農乳業関係については、輸入原料に依存しない体制を構築するとともに、国産生乳の増産を推進することとなった。具体的な数値目標として、2020年までに乳用牛飼養頭数を50万頭、生乳生産量を100万トンとするとした。その後、飼養頭数は、再び回復基調に戻り、2015年は過去最高となる27万5300頭(同21.0%増)となっている。生乳生産量は、飼養頭数の増加などを受け、右肩上がりで増加しており、2015年は72万3100トン(同31.6%増)となった。

(2)生産地域と酪農家戸数

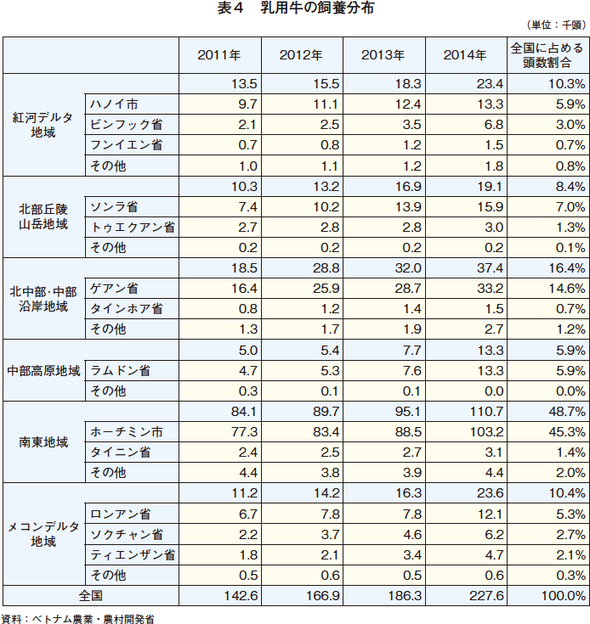

酪農は、ホーチミン市を中心にした南東地域が盛んであり、2014年の乳用牛飼養頭数に占める割合は5割弱となっている(表4)。飼養頭数は、全ての地域で増加しており、特に北中部・中部沿岸地域のゲアン省などの増加率は高く、ここ3年間で2倍となっている。ゲアン省については、THミルク社が2009年に牛乳・乳製品市場に参入し、大規模牧場を設置し、現在も規模拡大の途上にあるためである。THミルク社の他にも最大手のビナミルク社などが、各地域において大規模牧場の開発を進めているため、地方の飼養頭数が大幅に拡大してきている。

2013年のMARDの調査によると、全国の酪農家戸数は、1万7828戸、1戸当たり平均乳用牛飼養頭数は9.3頭であった。このうち、1〜4頭層が36.7%、5〜10頭層が35.5%と、10頭以下の零細・小規模酪農家の割合が大きい。

50頭以上層の割合は0.9%と少さいが、このうち1000頭以上を飼養する乳業会社の大規模直営牧場が全国に15カ所(2013年時点)あり、飼養頭数で全体の34%を占めている。大手乳業会社は、さらなる増頭計画や直営牧場設置計画を有しているため、今後もこの層が飼養する乳用牛の割合は増加すると考えられる。

なお、先進諸国では、酪農の発展は、酪農協に支えられてきたが、ベトナムでは国営企業を中心とした形式が採られていたため、酪農協は発達していない。このため、酪農家は乳業会社と直接生乳の取引契約を結び、生乳を販売している。

(3)1頭当たり乳量

今回訪問した乳業会社4社の直営牧場の1頭1日当たり乳量は、25〜30キログラムであった。各社では、乳量を増加させるため、(1)個体ごとに電子タグを装着し乳量や運動量などのデータを記録・管理(2)現地従業員の育成や飼養管理技術に対する助言のため、イスラエルから指導員を雇用(3)自場でTMRセンターを保有・使用などの取り組みを行っていた。

一方、個人経営の多いハノイ市では、1頭1日当たり平均乳量は11キログラム(企業経営を除く)と、直営牧場と比べ半分以下となっている。このため、同市は、酪農家に対して、市営の人工授精センターから凍結精液を無償提供する他、泌乳能力の高い個体を選抜するためのノウハウの指導などを行っている。

(4)品種

ベトナム酪農振興協会によると、乳用牛の66%が交雑種であり、純血のホルスタイン種は34%となっている。交雑種は、インドから導入されたレッドシンディー種にホルスタイン種を交配したものが最も多い。

一方、ハノイ市を見ると、乳用牛の92%が交雑種であり、残り8%がホルスタイン種となっており、個人経営の多くが交雑種を飼養していることが分かる。

ホルスタイン種は、モクチャウ高原などの冷涼地域と、管理技術が高く設備が充実している乳業会社の直営牧場で飼養されていることが多い。

(5)酪農現場の現状

今回の現地調査では、大都市近郊(ハノイ市)と消費地には遠いが酪農に適した高原地帯(ソンラ省モクチャウ県)を選定し、酪農家の現状と課題を調査した。

ア 大都市近郊(ハノイ市ホアイドゥック地区:フン氏)

フン氏の牧場は、ハノイ市の東約30キロメートルにあり、家族5名の個人経営である(写真1)。同氏は、以前、肉牛の肥育経営を営んでいたが、2007年に収益の高い酪農経営に転換した。開始当初の飼養頭数は2頭であったが、政府やハノイ市の支援を受け、最大70頭まで増頭した後、飼料確保難などから現在は50頭(うち搾乳牛は20頭)まで減らしている。品種はホルスタイン種と同種とレッドシンディー種との交雑種である。

同氏の息子はハノイ市農業・農村開発局(以下「農業局」という)の畜産開発センターの職員として勤務する傍ら同牧場の管理や人工授精などを担当している。

1頭1日当たり平均乳量は18キログラムで、搾乳回数は6時、18時の2回、搾乳後は生乳の取引契約を締結しているIDP乳業の集乳所のバルククーラーまで生乳を運搬する(写真2、3)。1日当たり14キログラムのTMRを生産し牛に給与している。原料には、牧草および飼料用トウモロコシのサイレージと飼料会社から購入した濃厚飼料などを使用している。

フン氏は、酪農は収益性が高いので増頭したいが、そのためには飼料生産を拡大する必要がある。しかし、人民委員会による農地の用途変更が認められなければ拡大できないことを経営上の課題として挙げている。同氏の酪農による粗収入は、年間10億5120万VND(約526万円)に達しており、生産費を6割と見積もると純利益は200万円超となり、紅河デルタ地域の所得と比較してもかなり高いものとなる。

イ 高原地帯(ソンラ省モクチャウ県:リッチ氏)

ソンラ省モクチャウ県は、ハノイ市から約200キロメートル西方の標高1000メートル程度の場所に位置しており、モクチャウ高原と呼ばれる避暑地である。同地域は60年近い酪農の歴史を有しており、タイ族を中心に少数民族が多く居住している。

リッチ氏は、旧国営企業のモクチャウ乳業の融資を受け、1990年に酪農経営を開始した(写真4、5)。家族7名の個人経営で、大学を卒業して帰郷した息子が同氏の経営を継承する予定である。

現在の乳用牛飼養頭数は130頭、うち搾乳牛は40頭で、搾乳は、3時30分と16時30分の2回行う。1頭1日当たり乳量は、25~27キログラムで、搾乳期間は300日未満、7〜8産まで供用している。同氏を含むモクチャウ高原の酪農家はバルククーラーを保有していないため、生産した生乳はミルク缶(40キログラム)に入れてモクチャウ乳業の集乳所に運搬する。

粗飼料を自給しているほか、モクチャウ乳業からもTMRなどを購入しており、飼料費は乳代の支払いの際に差し引かれる。就農時の借入金は返済済みで、乳価も1キログラム当たり1万3000VND(65円)と比較的高いため、収益が出ている現状に満足している様子で終始笑みを浮かべていたのが印象的だった。

3 乳業会社の現状 |

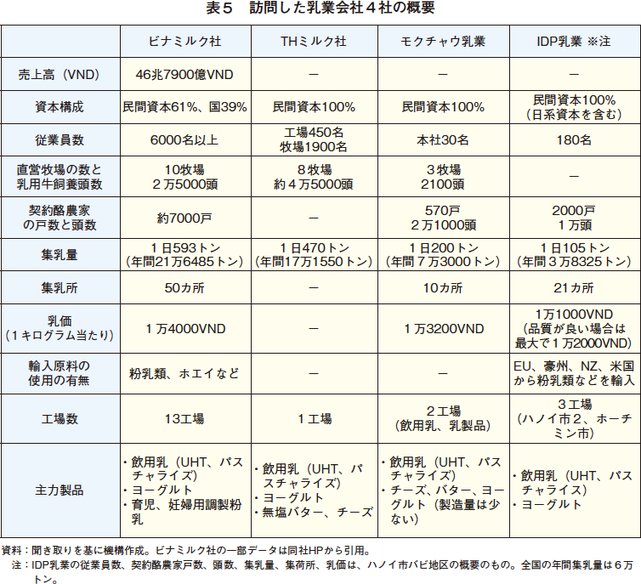

乳業は、近年、飲用乳をはじめとする乳製品の需要増に伴い急速に成長している産業の一つである。現地報道によると、2016年の乳業全体の売上高は、95兆VND(4750億円)に達し、2010年の42兆VND(2100億円)からわずか6年で2倍以上に増大している。中でもビナミルク社は、46兆7900億VND(約2340億円)と乳業全体の半分近くを占める(表5)。同社の2016年の年次報告書などによると、牛乳・乳製品の市場シェアは、飲用乳54.5%、育児用調製粉乳40.6%、加糖れん乳79.7%、ヨーグルト84.7%とされている。

ビナミルク社が依然として圧倒的なシェアを誇っているものの、近年の牛乳・乳製品市場の成長により、内外企業が市場参入したり、既存の乳業会社も刺激され、新たな牧場や工場の開設などの投資を加速させ、激しい競争が始まっている。

飲用乳では、THミルク社が、100%自場で生産した生乳を使用することで差別化を図り、近年急速に市場シェアを拡大し、ビナミルク社を脅かしつつある。

このほか、ダッチレディの商標で製品を販売しているフリースランド・カンピナ、ネスレなどの多国籍企業も長年にわたり同国で活動を行っている。

一方、10年前に主要乳業の一角を成していたハノイ乳業は、こうした競争に取り残され、急速に市場シェアを減らしている。農業局の担当者によると、THミルク社の台頭や経営不振による乳代の支払い遅延により、契約酪農家が他社に移行したり離農したりしたため、集乳量が減少したとのことである。ハノイ市は、乳代の支払い遅延に対して文書による指導を行っただけであり、酪農家に対して何らかの支援を行う計画はないとしている。これは、政府の方針により酪農乳業の大規模化を推進し国際競争力の強化に向かっていることと整合している。

今回の現地調査では、上記ビナミルク社とTHミルク社を含む4社(表5)に対して聞き取りを行い、このうち3社の概要を報告する。

(1)国内最大手の乳業会社:ビナミルク社

ア 概要

1976年に食品総公社傘下の企業として設立された南部乳業・コーヒー社を前身とし、1992年にビナミルク社に改名され、2003年に株式会社となった。2006年には、ホーチミン証券取引所に上場し、現在の国の株式保有割合は39%となっている。本社はホーチミン市にある。

製造品目は、乳製品から栄養食品、清涼飲料まで200種類以上と多岐にわたるが、飲用乳、育児用調製粉乳、加糖れん乳、ヨーグルトの4分野が主要事業である。

原料調達の海外への依存度を低下させ、自社調達を強化するため、直営牧場の設立に注力しており、現在、全国に10カ所の直営牧場を有し、2万5000頭の乳用牛を飼養している。農業局の担当者によると、同市のバビ地区に80ヘクタールの土地を確保し、2年以内を目途に、乳用牛800頭規模の直営牧場を開設する予定である。農地取得と用途指定は、既に人民委員会の承認を得ている。

現在、直営牧場のほか、契約酪農家約7000戸(調査時点)から集乳している。2015年の集乳量21万6485トンのうち、契約酪農家が17万8890トンと8割以上を占める。契約酪農家に対し、できる限り増頭を推奨し、また、規模別のモデル牧場を設置し、30頭規模ではバケットミルカー、50頭規模以上ではミルキングパーラーといったような実証展示を行っている。

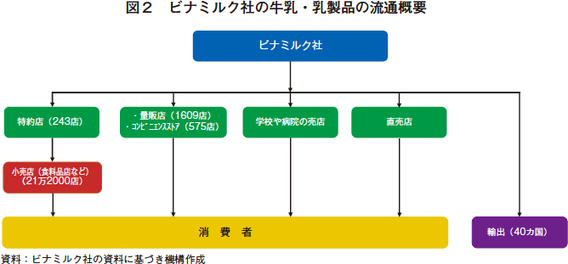

製品は、全国の小売店、量販店、コンビニエンスストア、直売店などで販売している(図2、写真6)。収益に占める輸出の割合は2割であるが、このうち8割が20年来の取引関係のあるイラクへの育児用調製粉乳の輸出であり、輸出戦略を重視しているとは言うものの、外国におけるベトナム産乳製品に対する認知度はまだ高くない。

イ 直営牧場

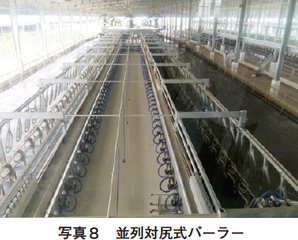

南東地域のタイニン省の直営牧場は、2013年に設立され、敷地面積は680ヘクタール(うち牛舎など80ヘクタール、草地600ヘクタール)で、牛舎12棟の最大飼養頭数は8000頭となっている。2016年に豪州と米国からホルスタイン種の乳用牛を輸入して生産を開始した。現在6000頭(うち搾乳牛1800頭)を飼養している(写真7)。1頭1日当たり平均乳量は26リットルで、搾乳期間は300日、7〜8産まで供用する。搾乳は、5時、13時、20時の3回で、同時に100頭搾乳できる並列対尻式パーラーを使用しているが(写真8)、1回の搾乳に7時間かかるため、現在1基を増設している。

搾乳された生乳は、パイプを通ってバルククーラーに貯蔵され、3.7度まで冷却される。1時間30分ごとにミルクローリーが集乳し、ビンズン省の乳製品工場に運ばれる。

(2)垂直統合により飲用乳市場で急成長する乳業会社:THミルク社

ア 概要

THミルク社は2009年の設立と同時に、総額12億米ドル(1356億円)に上る「工業型大規模酪農・牛乳生産プロジェクト」の下、大規模牧場と乳製品工場の建設を開始した。調査時点で第1フェーズが完了しており、5億米ドル(565億円)が投じられた。

高品質な商品を消費者に提供することを企業理念としており、国際市場で通用する生乳の生産に力を入れている。最高責任者(CEO)によると、乳業会社としては後発組ながら、イスラエルなどのハイテク技術を取り入れ、飼料生産から生乳生産、加工、流通、販売までを垂直統合することで、品質の安定した生産が可能となり、高品質の製品を安定供給できたことが近年の成功につながったとしている。

隣接する広大な土地で野菜・果樹の近代的な生産も行っており、現在、ジュース工場を建設中である。ベトナムでは、土地の確保と農地の品目指定が障害となって、個人の酪農家の規模拡大は容易ではないが、同社は広大な土地を短期間で確保することで、急速な規模拡大を遂げている。

製造品目は、牛乳、ヨーグルト、無塩バター、ヨーグルトなどで、牛乳は主にUHT牛乳(超高温殺菌牛乳)を製造している。1リットル当たりの牛乳の参考小売価格を、UHT牛乳は4万5000VND(225円)、有機牛乳(UHT)は6万5000VND(325円)としており、安価な牛乳を提供するという戦略を取っていない。CEOは、一般的にベトナムは価格に敏感な市場と言え、農村部では還元乳など低価格の飲用乳に勝てないが、品質や健康を重視する都市部の顧客層をターゲットにすることで成長を遂げていると語っている。

イ 飼料センター

北中部・中部沿岸地域のゲアン省に飼料センターが2カ所あり、そのうち訪問した1カ所のセンターでは、各ステージの牛に適したTMRを製造するため、イスラエルの飼料設計ソフトに基づき、原料の混合量をコンピュータで管理していた。センターには3台のジャイロミキサーがあり(写真9)、1日当たり1000トンのTMRを製造できる。原料には、飼料用トウモロコシのホールクロップサイレージ(WCS)、尿素処理した稲わら、ギニアグラス乾草、大豆油かす、アルファルファ、糖蜜などを使用している。

1センター当たり数十カ所のバンカーサイロがあり、1基当たり3万3000トン(乾物量)のWCSが製造できる(写真10)。WCSは、原料の水分含有量と品質のチェック、細断、鎮圧、3カ月の発酵を経て、PHが3.8~4.4になったら完成となる。担当者によると、WCSの損耗率は約2.5%であるが、1%が50万米ドル(5650万円)の損失に相当するため、損耗率をいかに低減させるかが、腕の見せどころとのことである。

トウモロコシは、2000ヘクタールの土地で自ら生産するほか、近隣の耕種農家から年間100トン購入しているが、肥料不足のためEUや米国と比べて栄養価が低い。飼料会社から購入するトウモロコシ殻実については、アフラトキシンB1の含有量を常にモニターしている。

2018年4月を目途に自社の配合飼料工場を建設中であり、1日当たり900トンの配合飼料の生産能力を有するようになる。

ウ 直営牧場、乳製品工場

直営牧場は8カ所、乳製品工場は1カ所であり、いずれもゲアン省にある(写真11)。乳用牛飼養頭数は約4万5000頭だが、2020年までに20万3000頭まで増頭する計画である。

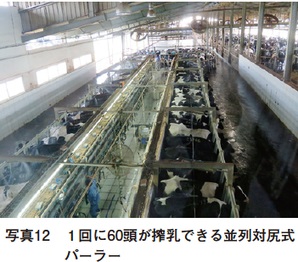

今回訪問した牧場には、同時に60頭搾乳できる並列対尻式パーラーが2基設置されており(写真12)、1日3回搾乳を行い、搾乳期間は305日である。全牧場の1日当たり平均生乳生産量は470トン、1頭1日当たり平均乳量は30キログラムとなっている。搾乳後は、バルククーラーで4度以下に冷却した後、ミルクローリーで工場に運ばれる。

直営牧場の開設時に豪州やニュージーランド(NZ)から乳量の高いホルスタイン種の妊娠牛を輸入した。その後、牛群の質と生産性を最大にする交配プログラムを用いて雌個体ごとに使用する精液を決定している。また、交配に当たっては、生乳生産量など数値化可能なデータの他、後肢の強さや乳頭の配置といった一般形質の改良も考慮している。

牛群や生乳の品質を管理するため、イスラエルのアフェミルク社製の個体管理システムを導入している。全ての個体の脚に電子タグを装着し、牛の活動量の計測・分析を行い、健康状態や発情時期を個体ごとに管理している。また、ミルカーに測定器が付いており、生乳中の乳脂肪、タンパク質、乳糖や生乳生産量を測定している。これらのデータは、管理室のサーバーで一元管理されている。システムにより問題の早期発見とその対策を行うことができるため、品質の高い生乳を工場に届けることができる。

乳製品工場は、450人が勤務し、3シフト制で24時間稼働している。現在の生産能力は年間20万トンで、増頭に伴い50万トンまで増やす計画である。

(3)酪農適地で地域社会と密着した乳業会社:モクチャウ乳業

ア 概要

モクチャウ乳業は、ソンラ省モクチャウ県を拠点とする乳業会社で、2006年に民営化した。570戸の契約酪農家と3カ所の直営牧場から集乳している。契約酪農家の平均飼養頭数は、酪農振興計画が実施された2001年の15頭から年平均1頭強増加し、現在は約40頭まで大幅に増加している。現在、集乳対象となっている2万3000頭を2030年までに3万5000頭まで拡大する計画を有している。同県の乳用牛は全てホルスタイン種で、昔はキューバから輸入した牛を基礎に国内で凍結精液を製造していたが、現在は、米国、カナダ、豪州から性判別精液を輸入している。契約酪農家の飼養牛を含め全て同社の技術チームが人工授精を実施している。同社のCEOは、酪農の振興により、地域の経済や雇用に大きく貢献していることを強調している。

集乳の課題として、雨季(4~10月)は蒸し暑く30度前後まで気温が上昇するため、集乳量が減少するほか、水を加えて出荷乳量を増量するなどの不正行為を働く一部の酪農家への対応を挙げている。

契約酪農家は、バルククーラーなどの冷却装置を保有していないため、モクチャウ乳業の集乳所に生乳を運搬する(図3)。

イ 乳製品工場

乳製品工場は、飲用向けと乳製品向けの2カ所で、飲用乳工場では、UHT牛乳とパスチャライズ牛乳(低温殺菌牛乳)を製造している。工場は3シフト制で24時間稼働しており、市場の動向を見ながら1週間ごとに製造量を決定する。牛乳・乳製品の需要増を受けて、2017年にテトラパック社のミルクタンクや製造ラインを新たに導入した。製品は、通常、卸売業者を通じてハノイ市や地元の市場に販売されている(写真13、14)。

ウ 直営牧場

今回訪問した直営牧場は、3カ所の牧場の中で1番大きく、乳用牛飼養頭数は1100頭(搾乳牛は700頭)である。敷地内には、牛舎のほかにTMRセンターが併設されている(写真15、16)。牛の首に電子タグを装着して生乳生産量や運動量を記録することにより、発情を検知する個体管理システムを導入している。1頭1日当たり平均乳量は25キログラムで、搾乳期間は270日程度、搾乳牛は5〜7産まで供用している。

スウェーデン製の並列対尻式パーラーを用いて同時に40頭の搾乳を行う。搾乳回数は朝夕の2回で、搾乳後に生乳をバルククーラーに移して7度まで冷却した後、ミルクローリーで工場に運搬する。

(4)生乳の買取価格

乳業会社の酪農家からの生乳買取価格(乳価)は、1キログラム当たり1万1000~4000VND(55~70円)となっている(表5)。プライスリーダーのビナミルク社の乳価が基準となり、他社はそれを参考にして価格を決定しているとみられる。

ビナミルク社は、年初に酪農家と生乳の取引契約を締結し、その際に年間の乳価を決定する。酪農家への乳代の支払は、乳代から集乳所の維持費や受乳検査料が差し引かれ、集乳所の管理業者を通じて支払われる。零細・小規模の契約酪農家が多いため、安定した収益を得て増頭意欲を持ってもらえるよう他社より高い乳価を設定し、ここ2年間変更していないという。また、契約酪農家が生産する生乳は全量買い取っている。

モクチャウ乳業は、ビナミルク社と同様に年初に酪農家と契約を締結し、国家品質基準(Tiên Chuấn Viêt Nam)や乳脂肪・タンパク質の含有量に基づき酪農家ごとに規格分けし、乳価を決定している。

IDP乳業は、2年に1回酪農家と乳価交渉を行う。交渉は、地区、グループ単位ごとに酪農家を参集して行う。品質の良い生乳には最大で1キログラム当たり1000VND(5円)のプレミアを付けて買い取っている。

4 牛乳・乳製品の輸入 |

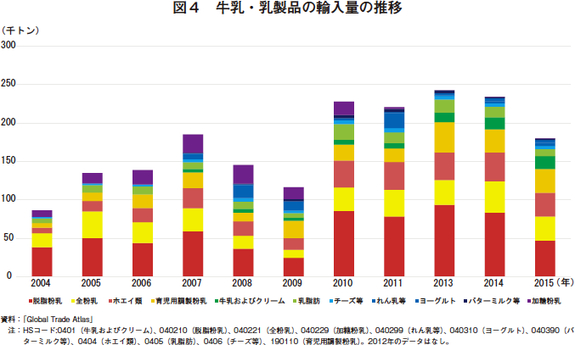

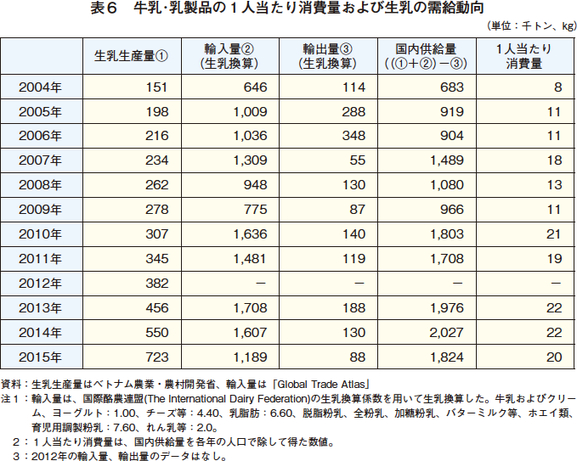

ベトナム税関の統計によると、2016年の牛乳・乳製品の輸入額は8億5000万米ドル(約961億円)で、輸入先国別の割合は、NZ21.7%、シンガポール16.7%、米国8.0%と、この3カ国で5割近くを占めている。輸入量は、2010年以降横ばいに推移していたが2015年は、脱脂粉乳が減少したため、18万153トン(前年比23.0%減)となった(図4)。

(1)品目別輸入量

2015年の品目別輸入量をみると、脱脂粉乳、全粉乳、ホエイ類、育児用調製粉乳の輸入量が多い(図4)。

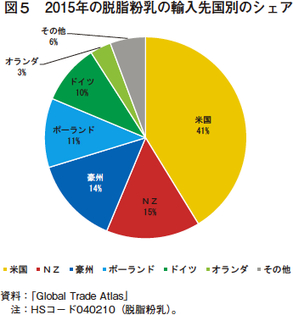

脱脂粉乳は、米国からの輸入が多く(図5)、主に還元乳、育児用調製粉乳、ヨーグルト、パン・製菓の原料として用いられている。

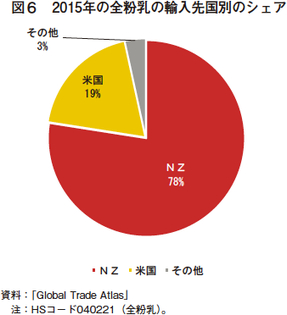

全粉乳は、NZが大部分を占めており(図6)、主に育児用調製粉乳、ヨーグルト、還元乳などに仕向けられている。

ホエイ類は、HSコードが細かく分類されておらず用途は分からないが、ある資料によると、約6割がパーミエートで、このうち配合飼料向けが7割、食品加工向けは3割とされている。配合飼料向けは子豚用として使用される。その他ホエイパウダーなどは全量食品加工向けであり、ホエイタンパク濃縮物の輸入は少量で、ビナミルク社のみが使用しているようである。

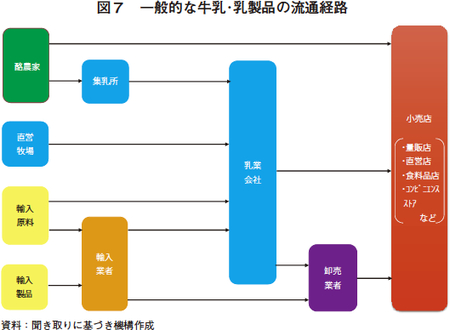

(2)輸入原料の国内流通

輸入原料の調達は、輸出業者から直接購入する方法と、国内の輸入業者を介する方法の2つに分かれる(図7)。直接購入は、年間を通して一定数量を購入できる大手乳業会社に限られており、取引量が少ない中小乳業会社は、輸入業者などから購入している。ビナミルク社は、NZ大手のフォンテラなどから直接購入しているほか、輸入業者からも購入している。輸入業者の選定には入札方式を採用しており、入札に参加するためには事前に同社のリストに登録されなければならない。

大手輸入業者は、自社倉庫で製品を保管した後、中小輸入業者に販売することもある。

(3)関税

2007年のWTOへの正式加盟以降、各国との経済貿易協定の締結もあり、段階的に関税率を引き下げており、2017年現在の乳製品の一般関税率は5~20%となっている。

一方、1993年に発足したASEAN(東南アジア諸国連合)自由貿易圏(AFTA)に基づき、同域内であれば無税で乳製品を輸入できる。また、2010年に発効したASEAN・豪州・NZ自由貿易協定(AANZFTA)に基づき、豪州、NZからの関税率は現在0〜5%となっており、20年までに撤廃される予定である。

5 牛乳・乳製品の消費、流通および販売動向 |

(1)消費動向

ベトナムでは、牛乳・乳製品は一般的な食品ではなく、従来、フランス植民地時代に持ち込まれたコーヒーに入れる加糖れん乳の消費が多かった。ドイモイ政策の経済効果が徐々に現れると、1990年代のベビーブームによる人口増加も重なり、子供の発育に良いとされる飲用乳の消費量は増加した。1人当たり牛乳・乳製品消費量は、2010年以降横ばいに推移しており、2015年は20キログラムとなっている(表6)。

政府は、「国家栄養戦略(2010〜20年)」(注2)において、幼稚園および小学校での牛乳の飲用を推奨しているが、予算上の制約から、政府としての学乳に対する補助制度は機能していない。乳業各社は、飲用乳の消費促進や拡大を促し、将来の顧客を育てることを目的とし、毎日、保育園や小学校にUHT牛乳などを無償配布している。

(注2) 2011年に発表された10カ年計画。幼稚園および小学校において、牛乳の飲用を推進することで、子供の肥満の減少と最大で1.5センチメートル身長を伸ばし、身体的に健全な子供を育て、将来の労働力の確保につながる効果を期待している。

(2)流通、販売動向

牛乳・乳製品の販売は、先のビナミルク社の牛乳・乳製品の流通形態から見てとれるように、食料品店などが主流となっている(図2)。こうした店舗では冷蔵設備を保有していないところが多いため、熱帯または亜熱帯気候でも常温保存できるUHT牛乳が普及している。

ただし、量販店やコンビニエンスストアが増加し、コールドチェーンの発達とともに、ヨーグルト、アイスクリームなどの乳製品も流通するようになってきている(写真17)。

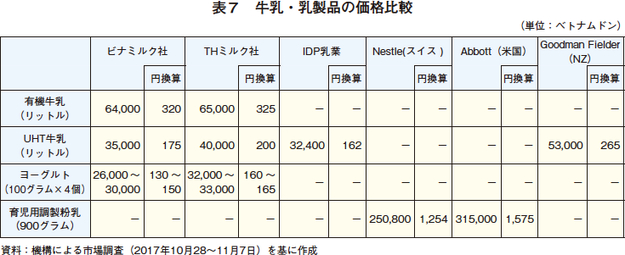

他の東南アジア諸国同様、甘い物が好まれることから、飲用乳は、加糖(CóÐu ́òng)、微糖(ít Ðu ́òng)、無糖(Không Ðu ́òng)の3種類に分かれているが、加糖牛乳の売場面積が最も広く設けられていた。飲用乳のうちUHT牛乳の価格は3万5000~5万3000VND(162~265円)となっている(表7、写真18)。

コラム:ハノイ市郊外の牛乳販売店

筆者のうち1人が20年ほど前にハノイ市周辺の牛乳・乳製品の消費動向を調査した際には、ビナミルク社の小規模な直営店舗がいくつかあり、店先において鍋で沸かした牛乳を販売していた。ハノイ市の担当者によると、食品安全規制が施行され、衛生上の問題からこのような形態の店舗は営業できなくなったとのことである。

モクチャウ高原と並んで60年近い酪農の歴史を持つハノイ市のバビ地区では、観光客向けの牛乳販売店が幹線道路沿いに軒を連ねて並んでおり(コラム写真1〜2)、牛乳1杯1万VND(50円)、ヨーグルト1パック5000VND(25円)で販売していた(コラム写真3)。このような店舗は、人民委員会の承認を得た上で市の衛生部局に登録する必要があり、定期的に当局による巡回指導が行われるとともに、店舗の所有者に対し、衛生に関する研修も実施されている。

バビ地区の検査員が生乳や商品の風味、品質、衛生に関する検査を行っているほか、農業局の畜産開発センターも品質や衛生に関する知識や経営のノウハウなどの指導を行っている。

6 酪農乳業の優位性と課題 |

(1)優位性

ア 潜在需要

近年、牛乳・乳製品の1人当たり消費量は横ばいに推移しているものの、国内酪農と牛乳・乳製品市場は順調に拡大を続けている。ホーチミン市の街中には、量販店、コンビニエンスストア、ピザショップなどの外食チェーンが軒を連ねている一方で、ハノイ市では、社会的、歴史的な背景もあり、こうした業態は少ない。このため、外資系外食産業はホーチミン市を中心に展開しており、ハノイ市ではホーチミン市に比べて牛乳・乳製品を消費する機会が少ないようである。また、都市部と農村部では、所得水準に差があることから(表1)、農村部に住む消費者が日本とほぼ同額で販売されている牛乳・乳製品を日常的に購入しているとは考えづらい。

こうしたことから、経済が今後も順調に発展すれば、外資の進出がさらに進むとともに、農村部の消費者が牛乳・乳製品を購買する機会も増え、牛乳・乳製品は今より身近なものとなり、消費量は増加すると思われる。

イ 酪農経営の収益性

乳価は、2004~2007年まで4000VND(20円)程度で推移していたが、政府による生乳自給率の向上の取り組みや消費需要の増加もあり、乳業各社は、段階的に乳価の引き上げ行い、現在は最低でも1万1000VND(55円)を超えている。この乳価の引き上げが、酪農家の経営を安定させるとともに生産意欲を刺激した結果、飼養頭数の増加につながった。

先に紹介した事例のとおり、酪農経営は儲かるビジネスとの認識があり、肉用牛経営から酪農経営に転換する者も現れており、現在の収益性は高いと推測される。

(2)課題

ア 輸入乳製品

ASEAN域内、豪州、NZからの乳製品の輸入関税はほぼなくなっており、2020年までに完全に撤廃される予定である。生乳100%を売りにするTHミルク社の台頭もあり、競合他社はこれまでの粉乳類などの輸入原料から、国内生乳製品にシフトしてきていると思われる。

しかし、消費需要を満たすだけの国産生乳を調達できなければ、価格競争力のある輸入原料の輸入が増加し、これまで順調に拡大している国内酪農に影響を及ぼす可能性もある。

イ 農地利用の制約

1993年の土地法の改正により、20年間の農地の使用権が認められた。2013年の改正で使用権が50年間に延長され、個人の土地所有権が資本主義国のように事実上認められるようになったと言える。

しかし、1人が使用できる面積に上限が設けられたほか、農地分配の際に農業人口1人当たりの面積が均等となるよう分けられたため、農地が数カ所に分散し他人の農地と混在する分散錯圃状態となっている。政府は、大規模経営を育成する政策を導入(免税措置、借地面積の上限撤廃など)したが、いまだ零細・小規模経営は解消されていない。

また、作目には制限があり、酪農経営を行うためには各地の人民委員会から土地の用途変更に関する承認を得る必要があり、この承認を受けることも容易ではない。今後、国内の生乳生産量を増加させるためには、零細・小規模酪農家に対する地目変更を緩和するなどの政策が必要になるであろう。

7 おわりに |

ベトナムの酪農は、政府が酪農振興計画を実施して以降、大きく成長した。さらに、THミルク社の原料の自社調達と国産生乳100%を売りにした販売戦略は、競合他社へ国産生乳の調達拡大を促した結果、大規模牧場の開設などにより、生乳生産量は増加している。しかし、生乳の生産状況を見ると、依然として10頭以下の零細・小規模酪農家が大宗を占め、農地の制約などがあるため、一般には規模拡大は困難である。モクチャウ乳業のように乳業会社と酪農家が共に成長している産地では問題は少ないとしても、それ以外の酪農家は苦戦を強いられそうである。

一方、国民の所得が向上し、都市部を中心に牛乳・乳製品市場は拡大傾向にある。しかし、現在の市場は、加糖またはフレーバー付の飲用乳が主体であり、大多数の消費者は、牛乳を清涼飲料の一つと認識している。この場合、清涼感は炭酸飲料の方が高いことから、飲用乳消費が急速に拡大するとは考えにくい。また、ハンバーガーやピザのような外食産業は大都市に限定されており、しかも店舗数が極めて少ないことを考えると、さらなる消費拡大には相当な時間がかかるものと考えられる。

このような状況ではあるが、牛乳・乳製品は国民の栄養改善に重要な品目と位置付けられており、また、高い経済成長を続ける同国は、酪農乳業の潜在力が大きな市場であることは確実であり、輸出先や投資先として内外からの注目が集まっていることから、今後も同国の酪農乳業の動向を注視していきたい。