オーストラリア国内のスーパーマーケットなどでは、「フルクリーム」と呼ばれる一般的な牛乳、低脂肪乳や無脂肪乳、最近では、健康維持に役立つといわれるEPAやDHAなど不飽和脂肪酸を加えた“機能性牛乳”と呼ばれるものまで、さまざまな種類の「乳製品」が大きな冷蔵棚を隅々まで埋め尽くしている。これらは、日常的な光景だが、その裏では、2000年に実施された酪農乳業制度改革により製品の多様化やスーパーのプライベートブランド(PB)製品の台頭、相次ぐ価格競争など、生産から流通、販売段階にわたり大きな変化がみられた。

豪州の酪農産業は、2000年7月に実施された酪農乳業制度改革により“大きな嵐”を迎え、数々の変革を遂げてきた。このような中、豪州連邦政府の独立機関である国家競争委員会(NCC)は2004年12月、酪農乳業制度改革以降の豪州酪農産業についての調査報告を公表した。酪農乳業制度改革では、制度改革による酪農への影響を考慮し、酪農生産者に対する所得補償など、いくつかの対策を講じてきたが、調査報告では、制度改革から4年が経過する中で、豪州の酪農産業がどのように変化してきたのかを分析している。

ここでは、豪州の酪農産業がどのような影響を受け、また、今後、どのように変化するのか、調査報告の概要を中心に報告したい。

※年度は7月〜翌年6月まで。

※各州は、クイーンズランド(QLD)、ニューサウスウェールズ(NSW)、ビクトリア(VIC)、タスマニア(TAS)、南オーストラリア(SA)、西オーストラリ(WA)と表記する。

さまざまな種類の「乳製品」が並ぶ冷蔵棚

(NSW州・シドニーのスーパーで)

1 酪農乳業制度改革の影響・結果について

2000年7月に実施された酪農乳業制度改革から9カ月が経過した2001年4月、公正な競争を確保するための独占化監視機関である豪州自由競争消費者委員会(ACCC)は、酪農乳業制度改革による各部門への影響を公表した。これによれば、

・消費者にとっては、スーパーマーケットでの購入額換算にして1億1,800万豪ドル(106億2千万円:1豪ドル=90円)を超える節約となった。

・酪農家の生乳生産者価格(乳価)は、リットル当たり約19%の引き下げとなった。

・酪農構造調整プログラム(DSAP:後述)により、飲用乳の販売に際してリットル当たり11豪セント(10円)の課徴金が加算されたにもかかわらず、小売価格はリットル当たり平均22%の低下となった。

・スーパーマーケットの販売利益は、制度改革開始後の6カ月間で18%減少し、乳業メーカーの販売利益も同19%の減少となった。

などを挙げている。結論からみると、酪農乳業制度改革は、短期的には酪農家、乳業メーカーおよびスーパーマーケットにとってはマイナスに、消費者にとってはプラスであった。

2004年に行われたNCCの調査報告では、その後の変化として、次の項目を挙げている。

・国内の飲用乳市場では、卸売り、小売段階での販売競争が加速したことで、飲用乳を中心に牛乳乳製品価格の上昇が抑えられている。

・大手乳業メーカーを中心に、飲用乳市場に対してさまざまな種類の製品を投入した。

・酪農家、乳業メーカーは、飲用乳部門での販売利益が大幅に減少した。

・酪農乳業制度改革は、乳業メーカーの商品開発やスーパーマーケットなど小売部門における乳製品販売の改善など、市場戦略面で大きな変化をもたらす契機となった。

・飲用向け生乳生産比率が高い地域では、乳業メーカーがコスト削減を迫られたことで、乳製品工場の製造工程の見直しや生産の効率化が図られつつある。

・乳業メーカーは、需給に応じた生乳の流通管理を促進した。

・酪農家段階では、生乳の品質管理や生乳生産の確保に対する認識を強化した。

NCCの調査では、制度改革から4年が経過し、この間、乳価の引き下げなど収益面での大きな変化があった

ものの、生産段階では、これを補うための生産効率の改善や品質の向上、また、製造・流通段階ではコスト見直しなどが図られたことで、制度改革は酪農乳業にとって必ずしもマイナスとは限らないとの調査結果が出ている。

表1 酪農乳業制度改革実施以前の「予測・見通し」と実施後の「現状・結果」について

2 酪農乳業制度改革がもたらしたもの

それでは、豪州の酪農乳業が酪農乳業制度改革でどのよう影響、変化があったのか、その状況について制度改革までの過程を紹介しながら触れてみたい。

(1)制度改革までの過程

豪州の酪農乳業は、73年のイギリスのEEC(現EU)加盟により輸出量・額ともに最大の市場を失ったことで壊滅的な状況を迎えた。このため、国の財源支出により加工原料乳の価格支持が行われ、これが財政の大きな負担となっていた。その後、この財政負担を軽減するため、86年に制定された「酪農品法:通称ケリン・プラン」による生乳課徴金制度の導入により、酪農家自らが負担する方法へと改められた。その後、2000年の見直しを前提に、市場支持交付金の上限補助率の明確化と輸出価格下支え制度を廃止した、いわゆる「クリーン・プラン」が形作られた。

このなかで、大都市部を中心とした飲用向け生乳生産地域を対象とした生産者最低価格の設定、また、加工向け生乳生産地域を対象とした価格補てん金の交付の2つの制度が形作られた。

この結果、州ごとに定められた制度の下で、飲用乳価格および加工原料乳価格が決定された。飲用向け生産比率が高い州では、周年生産の確保に重点をおいた飲用乳生産割当(クオータ)を実施し、飲用向け乳価を高値で維持する一方、価格下落を防ぐために他州からの生乳流通を制限するなどの措置を採っていた。加工向けに対しては、連邦政府が「飲用向け生乳」と「国内向け乳製品の加工原料乳」に生産者課徴金を課し、これを財源に「すべての加工原料乳(国内外向け)」に対して一定の補てん金を支出していた。

図1 州別の生乳仕向け割合(2003/04年度)

2000年7月に実施された酪農乳業制度改革では、これらすべての規制が対象となり、飲用向けについては飲用乳クオータ、飲用向け乳価支持、生乳流通の制限が撤廃となり、また、加工向けについては、生産者課徴金からの補てん金の交付が廃止された。これにより、豪州国内の酪農産業は生産・流通に対する一切の規制がなくなり、原則、自由生産・取引となった。

連邦政府は、酪農生産者、特に飲用乳生産者への影響を軽減するため、新たに飲用乳の販売に際し、課徴金(リットル当たり11豪セント(10円)を購入代金に課金)を設置し、それを原資に酪農経営に対する所得補てんのための補償措置として、廃止から8年間、総額18億豪ドル(1,620億円)におよぶ補償を実施している。

また、補償の対象とならなかった者に対する追加支援の実施、さらに、廃業による酪農地域経済への影響を軽減するための投資や、雇用促進対策なども行っている。

表2 酪農乳業制度改革に伴い実施された主な補償措置

(2)乳価と生乳生産への影響

酪農乳業制度改革以前の豪州の乳価は、QLD州、NSW州やWA州など、飲用向け生乳生産地域での周年生産の維持に重点をおいた飲用乳生産割当(クオータ)実施による飲用向け乳価と、VIC州、SA州やTAS州など加工向け生乳生産地域でのプール制による乳価の2つに区分されていた。

表3 各州における乳価の支払い

乳価について、制度改革前の99/2000年度と2003/04年度とを比較してみると、QLD州やNSW州、WA州での下落が顕著である。特に、乳価水準が高かった飲用向け生乳生産地域への影響がとりわけ強く、この地域の酪農経営にも大きな波紋を投げかけた。

表4 2000年と2004年との乳価比較

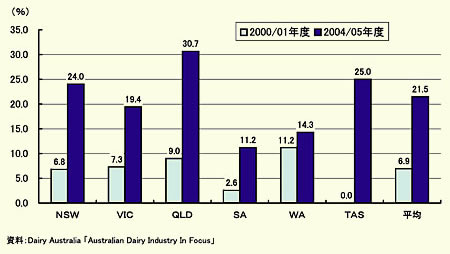

豪州の酪農家戸数について、制度改革前の99/2000年度と改革後の2000/01年度とを比較すると、国内全体では平均8%の減少、さらに2004/05年度との比較では25%減少するなど、わずか4年余りで4分の1の酪農家が転農、または、離農した。

当然、これには、2002/03年度の大規模な干ばつの影響が加味されるが、飲用向け生乳生産を中心に行ってきたQLD州やNSW州では、2000/01年度の減少率が全国平均を大きく上回っており、制度改革の影響が直接及んだことがうかがえる。

図2 州別の酪農家戸数減少率(99/2000年度との対比)

この結果、急激な酪農家戸数の減少に伴い、豪州全体の生乳生産量は、制度改革前の99/2000年度と改革後の2000/01年度を比較すると平均2.8%の減少となった。しかし、翌2001/02年度では、加工向け生乳生産地域であるVIC州やTAS州で制度改革がこれら地域にとって実質的な生乳流通の自由化や乳価の上昇に寄与したことから、いずれも増加に転じている。

一方、酪農家戸数の減少幅が大きいQLD州、NSW州など飲用乳向け生産地域での生産の落ち込みは続いている。

図3 州別の生乳生産増減率(99/2000年度との対比)

(3)酪農経営への影響

次に、制度改革後の乳価の変動が、酪農家の損益にどのような影響を及ぼしたのか見てみたい。

NCCの調査報告によると、2000年を基準に2004年と比較した場合、乳価の引き下げによる酪農家の販売収入について酪農部門を豪州全体でみた場合、合計で3億2,100万豪ドル(288億9千万円)の減収と見積もっている。一方、制度改革に伴い導入された補償措置で合計で2億1,500万豪ドル(193億5千万円)、また、乳製品の国際市況の回復に伴う加工部門からの見返り分として3億8,900万豪ドル(350億1千万円)の増収としている。この結果、酪農部門全体で見れば、差し引き2億8,300万豪ドル(254億7千万円)のプラスが生じている。この中には、飼料など生産コストの上昇や、飲用向け生産地域など特定の地域要素を含んではいないが、単純に考慮すると、制度改革による酪農経営への影響は、それほど大きなものではなかったのかもしれない。

売り出し中の酪農場(NSW州・ウーロンゴン郊外)

|

酪農生産現場では、酪農乳業制度改革に際し、離農による廃業、肉牛生産などほかの畜種への転換、また、一方では、規模拡大による生産の増強など、さまざまな動きが起きていた。では、実際に酪農家はどのように対応してきたのか、飲用乳向け生乳生産地域であり、制度改革の影響を最も受けたとされるNSW州の酪農家を例に取り上げ、その事態を見てみたい。

制度改革から現在に至るまで具体的に取り組んだ事例として、(1)生乳生産に対するコストの見直し−購入飼料の取引見直しや離農農家の土地購入による飼料基盤の整備、(2)多頭化による生乳生産量の拡大−乳価の引き下げ分を生乳生産量の拡大でカバー(しかし、2002/03年度の干ばつで飼養頭数は減少)、(3)乳質の改善−乳質の良し悪しが乳価に反映するため、乳牛の個体管理の徹底−などを行ってきた。

|

(4)生乳生産の経済変化

酪農乳業制度改革は、生乳生産の経済変化にどのような影響を与えたのか、乳製品の販売面から取り上げてみたい。

乳価の引き下げは、乳製品の卸売価格の引き下げにもつながったことから、2001年に入りスーパーマーケット各社は、飲用乳を中心に割安なPB製品の導入拡大へと動いた。豪州国内の食品取扱高の7割を占めるとされるスーパーマーケット業界が積極的に動いたことで、結果的に乳業メーカーにとって利幅の大きい自社ブランド製品の販売量が低下し、これによる売上高の減少は、卸値にしてリットル当たり12〜15豪セント(11〜14円)、年間の売上高にして2億3千〜3億豪ドル(207〜270億円)に達したとみられている。

スーパーマーケット各社のPB製品

このため、乳業メーカー各社は、この損失分を酪農家との供給契約で転化したことから、飲用向け生乳生産地域を中心に減産はさらに加速し、一部地域では生乳の供給不足が懸念されるなど、酪農家、乳業者ともに悪循環を招くきっかけとなった。

結果的に、乳業メーカーは、売上高の減少を乳価の引き下げ以外で対処せざるを得なくなり、内部コストの見直しや自社ブランドの維持、新製品の開発、新たな販売チャンネルの開拓など、戦略を見直す契機となった。

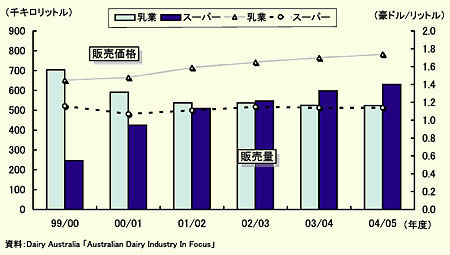

図4 乳業、スーパーのブランド別販売量と販売価格の推移

(5)消費への影響

このような状況は、消費者にとってどのようなものであったのか。

消費者が制度改革の影響を最も身近に感じる手段となる乳製品の価格について取り上げてみると、乳製品の価格は、制度改革以前に比べ相対的に引き下げられており、一般的な消費者は、乳製品の購入に対しての支出が抑制された。また、乳業メーカーの戦略見直しを反映した多岐多様な製品の開発・市場への新製品投入などにより、消費者にとっては利便性を含め大きな利益を得たことになる。

特に飲用乳部門では、安い製品を供給したいスーパーマーケット側の思惑と、市場占有率を高めたい乳業メーカー側との思惑が一致したことで、割安なスーパーのPB製品が幅広く登場している。このため、スーパー以外の小規模小売店は、顧客を奪われないため飲用乳を“目玉価格”で販売するなど、スーパー側と小規模小売店との“価格競争”も始まっている。

しかし、消費量の面でみると、価格の安定は、直接的に乳製品消費の拡大には結びついていないとの調査結果もある。乳業メーカーにとっては、卸売価格の低下により売上高は減少、スーパー各社は、PBの導入により売上高が増加、そして、乳製品の価格は、小売段階での価格競争により安定−という図式となっている。

図5 スーパーの牛乳販売増加率(99/2000年度との対比)

3 制度改革による酪農・乳業の将来的な可能性

最後に、酪農乳業制度改革の実施により、酪農、乳業を中心に大きな変化が表れた中で、将来的な展望としてどのようなことが想定されるのか、それぞれの部門について考えてみたい。

(1)酪農部門

酪農部門については、制度改革による乳価の引き下げ、また、その後の干ばつの影響などで酪農家戸数は大きく減少した。拘束時間が比較的長い酪農就労への敬遠や、鉱業、運輸などほかの産業が活況に沸く中で、今後も減少に歯止めをかける理由は見当たりにくい。また、大都市近郊を中心とした最近の不動産ブームも離農を加速させる要因となっている。

その一方で、意欲的な既存酪農家による離農跡地の買収や飼養頭数の拡大など、全体的な生乳生産は回復傾向にあるのも事実である。近年の品種改良による泌乳量の増加や飼育管理の改善もこれを後押ししている。

QLD州やNSW州など一部地域では、天候要因によるコスト面での不安、また、離農などの問題はあるものの、乳価水準を維持させるための乳業メーカーによる付加価値製品の開発、また、高水準で推移する乳製品の国際相場を背景に酪農家の規模拡大化傾向は今後も続くとみられている。

酪農地域へと迫る宅地開発(NSW州・シェルハーバー)

(2)乳業部門

乳業部門については、干ばつなどの影響で減産となった生乳生産が回復に向かう中で、乳業メーカー各社は、現在、処理施設に対する投資、再編の機会をうかがっている状況といえる。地域の状況としてVIC州では、干ばつの影響下でもほかの地域に比べてある程度の生乳生産が確保できたことが、処理施設の能力強化、集約化を遅らせる要因となっている。また、QLD州、NSW州では、生乳生産量のさらなる減少予測により、処理能力の低下による処理施設の閉鎖、集約化問題に再度、直面していることなどの課題があり、投資の拡大や再編の加速を迎えざるを得ないと言える。さらに、多様化する国内市場では、飲用乳部門を中心に乳業メーカー間の競争は厳しさを増しつつある中で、メーカー各社は、販売の主力となるブランドの整備・合理化を急いでおり、採算性を視野に入れた部門売却や買収などの動きも広がるとみられている。

おわりに

現在の乳業メーカーの経営状況は、これまでの設備投資や乳製品の輸出環境の好転に伴う集乳量確保を背景とした“乳価競争”により、2004/05年度の決算数字では、乳価上昇分を吸収できなかった中小乳業メーカーが大幅な赤字、大手乳業メーカーは黒字など、経営環境に大きな格差がで始めている。また、2005年初めのナショナルフーズ買収をめぐるNZフォンテラ社とフィリピンのサンミゲル社との激烈な買収合戦など、乳業再編に向けた動きも加速している。

最大の生乳生産地域であるVIC州では、2005年11月に同州最大の酪農協同組合マレーゴールバンが、老朽化した処理工場の改築、能力拡大を打ち出すなど、大型投資による生産能力の拡大に向けた動きも出てきている。一方で、QLDやNSW州では、“乳価競争”のあおりを受けて、雇用職員の解雇や、工場の閉鎖、集約化など乳業メーカーの経営問題が新聞紙上をにぎわせている。

2000年7月の酪農乳業制度改革の実施から5年が経過し、加工用向け生乳生産地域の酪農家を中心に規模拡大を促す反面、生産基盤のぜい弱な地域の酪農業を衰退させ、また、乳業メーカーにとっては、体力の格差が徐々に現れてきたことで、今後の再編合理化を進展させる時期となっている。一方、スーパーマーケットでは、PBの導入拡大で売上高は増加し、消費者にとっても価格の安定や新製品の投入による市場環境の活性化は、大きなメリットとなった。制度改革から5年余りが経過したが、酪農乳業への影響は、いまだ終わらない。

(参考資料)

NCC「Dairy ミ Now and Then : The Australian Dairy Industry Since Deregulation」

Dairy Australia「Australia Dairy Industry In Focus」

−参考− 地域における具体的な影響について

酪農乳業制度改革がそれぞれの生乳生産地域に与えた影響について、飲用向けを主体に生産していたQLD州南部とNSW州、また、加工用向けを主体に生産していたVIC州西部の双方の地域を取り上げ、その具体的状況について触れてみたい。

図6 州別の生乳生産量

QLD州南部とNSW州

シドニーやブリスベンなどの飲用乳消費地を抱え、飲用向け生乳生産の割合が高かったため、これら地域は、酪農乳業制度改革の影響を一番受けた地域と言える。

制度改革に伴う具体的な変化を取り上げてみると、

・QLD州南部では、99/2000年度の乳価がリットル当たり平均37豪セント(33円)であったのに対し、制度改革後は、同32〜34豪セント(29〜31円)へと下落した。

・乳価の支払いが、乳業メーカー各社の仕向け状況に基づいて区分されるようになった(乳業メーカーごとに格差が生じてきた)。

・制度改革に伴い飲用乳市場の競争が激化し、また、すきま市場を目指して小規模の乳業メーカーも数多く誕生した。

・乳価の引き下げと不安定な天候要因、また、飼料コストの上昇などが組み合わされた結果、生乳生産の減少は継続している。

・さらに、市場の需要に応じた生産体系から、低コストに重点を置いた生産体系へと若干の変化があった。

・このため、乳業メーカーの集乳量は減少し、各社は、生乳の効率的利用に迫られた。

・結果として、いくつかの地域では、処理工場の集約化が発生した。

などが挙げられる。

現在そして将来の変化

−市場環境−

・シドニーやブリスベンなど最大の乳製品消費地を抱え、また、人口増加率も高いこれら地域の乳製品市場は、さまざまな消費市場の中で、最も早く成長しているものの一つとなっている。

・一方、流通、小売部門の競争は今後も継続が予想される。しかし、この状態が継続することは、生乳供給量の確保に伴う乳業メーカー間の競争がますます盛んになることから、地域全体の安定した生乳生産管理の面では、マイナスに作用するかもしれない。

−生乳生産−

・過去5年間にわたる不安定な天候要因により、購入牧草、飼料などへの依存率が上昇してきたように、この傾向は続くと予想されている。今後も生産コストの上昇は避けられなくなっている。

・小規模の乳業メーカーが数多く誕生し、それに刺激された酪農家が生産拡大へと動いたことで、土地の集約化が進み、農場規模は拡大へとつながった。また、搾乳牛1頭当たりの乳量の増加、生乳の品質向上など育成方法の改善も見られたが、反面、これを生み出す生産コストの上昇は、VIC州で見られるようなスケール生産のメリットを生み出すまでには至っていない。

−乳価について−

・乳業メーカー間の競争がなかったQLD南部では、生乳生産の安定と一定量の集乳の確保を図るため、急激な乳価の引き下げは行われず、NSW州より高い乳価で推移してきた。

・その他の地域では、Parmalat(パーマラット)、Dairy Farmers(デイリー・ファーマーズ)の2社による集乳競争が激しくなり、乳価の格差が生じた際には、多くの酪農家が乳価の高い方へと流れる図式になっている。この地域での生乳生産の大幅な増加が見込めない中で、今後もこの状況は避けられない。

−乳業部門−

・制度改革実施以前に予想されたとおり、乳業各社の処理部門の合理化は、工場の閉鎖や生産能力の増強などの形で徐々に進行している。

・また、この地域の生乳流通の調整機能として加工製品(チーズ)工場が活用され、これが生乳生産の平準化に寄与している。

・しかし、今後の状況を考えると、さらなる合理化、集約化は避けられない。

VIC州西部

豪州第二の都市であるメルボルンを抱えるものの、酪農環境が整ったこの地域では、かねてより加工向け生産が主体となっていた。

この地域での具体的な変化としては、

・乳製品の国際相場の上昇と関連して、酪農乳業制度改革による直接的な影響は限定的であった。

・生乳生産が減少する冬期に乳業メーカーが生産者に対して支払う奨励金は、この地域の生乳生産を平準化へと導きつつある(極端な生産ピークが減少した)。

・この地域は、過去10年間にわたり高い生産を続けており、また、牧草資源が豊かなことから、豪州国内で最も低い生産コストの地域と考えられている。これを背景に、羊または肉牛飼育から酪農へと転換する者が続いたことで、地域全体として、新たな投資により活性化している。

などが挙げられる。

収穫を終えた酪農向け飼料(VIC州・エチューカ近郊)

現在そして将来の変化

−市場環境−

・加工向け生乳生産を主体とするこの地域では、生産される生乳の90%以上が国際乳製品市場からの利益に大きく頼っており、国際市場の動向がそのまま、生産環境にはね返る。

−乳業部門−

・乳業メーカーにとっては、干ばつにより操業が低下した乳業工場の稼働率回復が短中期的な課題であるが、それには、生乳生産の拡大が大きなカギとなっている。

・現在の稼働率は、2001/02年度に比べて90%程度である。

−生乳生産−

・生乳生産の平準化を推進したことで、飼料コストの上昇が進んでいる。

・将来的な生乳生産の見通しついては、天候要因や乳価の動向にもよるが、コスト面で他の地域よりもやはり有利であることから、引き続き増加傾向で推移すると予測されている。