1 調査対象および回収率

本調査は、乳製品の供給者である乳業メーカー、需要者である全国の食品製造業や外食業、ホテル業を対象に実施し、有効回収数271企業(有効回収率23.5%:調査対象数1155企業)であった。また、バターおよび脱脂粉乳に係る調査については、大手乳業企業などからの回答を得たため、前回の調査結果と同様にカバー率は出回り量ベースで9割程度となった。

なお、チーズ(プロセスチーズ)の消費量については、農林水産省が公表している「チーズの需給表」の数値を使用した。

2 平成26年度における乳製品の需給

平成26年度のバター、脱脂粉乳およびチーズの生産量は、乳牛飼養頭数の減少などによる生乳生産量の減少、生クリームに仕向けられる生乳の増加などから、それぞれ前年度比95.9%、同93.9%、同99.2%となった。

バターおよび脱脂粉乳の生産量は、それぞれ減少したがカレントアクセス輸入に加え、追加輸入を実施したことで、需要者に対する不足分を輸入量で補う形となった。

26年度におけるバター、脱脂粉乳およびチーズ需給の概要は、以下の通りである。

(1)バター

26年度のバターの需給は、生乳生産量の減少により国内の生産量が需要量を下回ったことから、不足分を輸入品で補う形となった。生産量は6万1700トン(前年度比4.1%減)、輸入量は当機構のカレントアクセス輸入や追加輸入による1万2900トン(同約3.7倍)が市場に放出された。この結果、推定出回り量(注)は7万4400トン(同0.4%増)となった。なお、大口需要者価格(農林水産省)は、加工原料向け乳価が引き上げられたこともあり、年度平均で1キログラム当たり1305円(同5.5%高)となった。

(注) 推定出回り量(推定消費量)= 前年度末在庫量 + 当年度生産量 + 当年度輸入量 − 当年度末在庫量

(2)脱脂粉乳

26年度の脱脂粉乳の需給もバター同様、国内の生産量が需要量を下回ったことから、不足分を輸入品で補う形となった。生産量は12万922トン(前年度比6.1%減)、輸入量は当機構のカレントアクセス輸入や追加輸入による2万2400トン(同約4.5倍)が市場に放出された。この結果、推定出回り量は、13万8400トン(同3.3%減)とやや減少した。なお、大口需要者価格(農林水産省)は、年度平均で25キログラム当たり1万6725円(同6.2%高)となった。

(3)チーズ(ナチュラルチーズ・プロセスチーズ)

26年度のチーズの需給は、消費が堅調に推移した一方、国内の生産量はチーズ向け生乳量の減少を受け前年度を下回った。国産ナチュラルチーズ(直接消費用)の生産量は、2万2720トン(前年度比0.9%減)となった一方、輸入ナチュラルチーズ(直接消費用)は、15万5793トン(同2.6%増)となった。チーズ総消費量は、プロセスチーズ消費量(直接消費用)が11万9049トン(同1.2%減)となったものの、ナチュラルチーズ消費量(直接消費用)が、17万8513トン(同2.1%増)と増加したことから、29万7562トン(同0.8%増)と前年度をわずかに上回った。

3 流通経路と業種別・用途別消費量

(1)バター

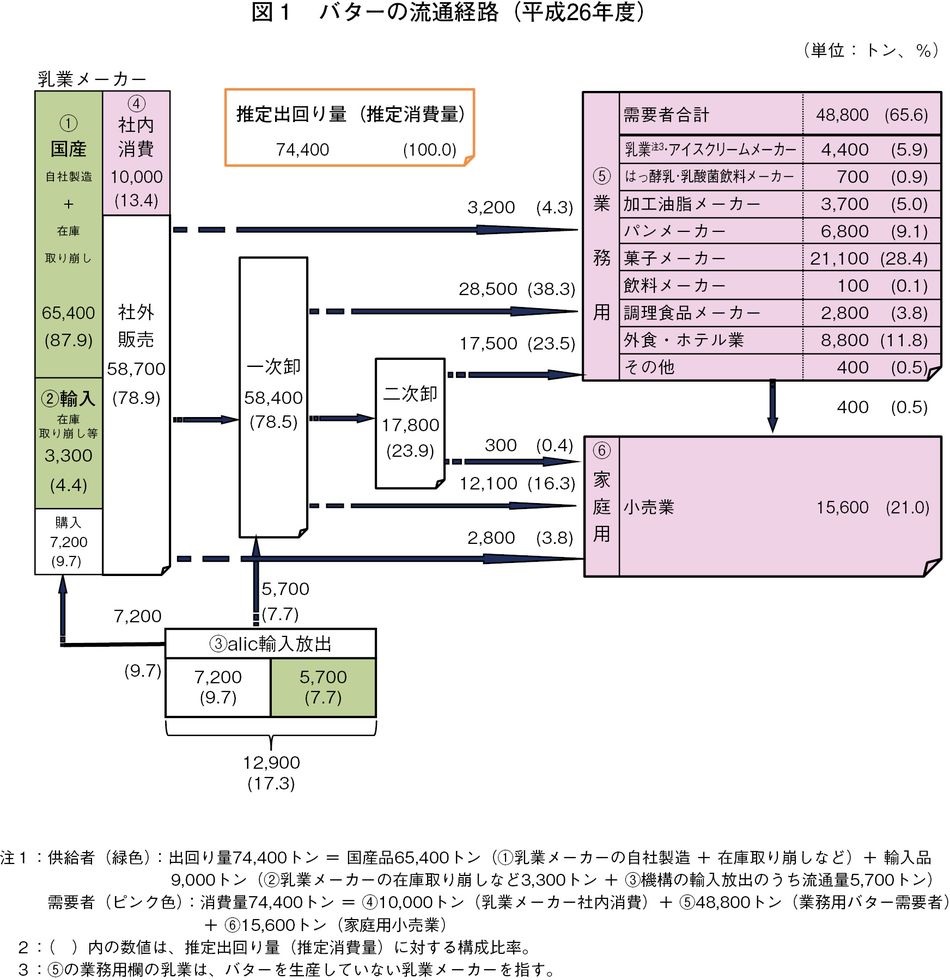

平成26年度の出回り量7万4400トン(機構調べ(注))の流通経路および業種別、用途別消費量の推計を行った結果、次の通りとなった。

(注) 機構調べは、今回の調査結果に基づき推定したものを指す。

ア 流通経路

バターの流通経路を見ると、出回り量のうち、国産品((1)乳業メーカーの自社製造と在庫取り崩しの合計)は6万5400トン(出回り量に対する構成比87.9%)、輸入品((2)乳業メーカーの取り崩しなどと(3)機構の輸入放出のうち流通量の合計)は9000トン(同12.1%)となった(図1)。

また、乳業メーカー(社内消費)は1万トン(同13.4%)、乳業メーカーからの社外販売は5万8700トン(同78.9%)、機構から一次卸への売渡しは5700トン(同7.7%)となった。

乳業メーカーなどから需要者に供給される流通経路では、一次卸を通じた販売は5万8400トン(同78.5%)と大きなシェアを占めている。これは、バターの需要が多業種にわたっていることから、流通を円滑に進めるために卸売業者の役割が大きいことによる。

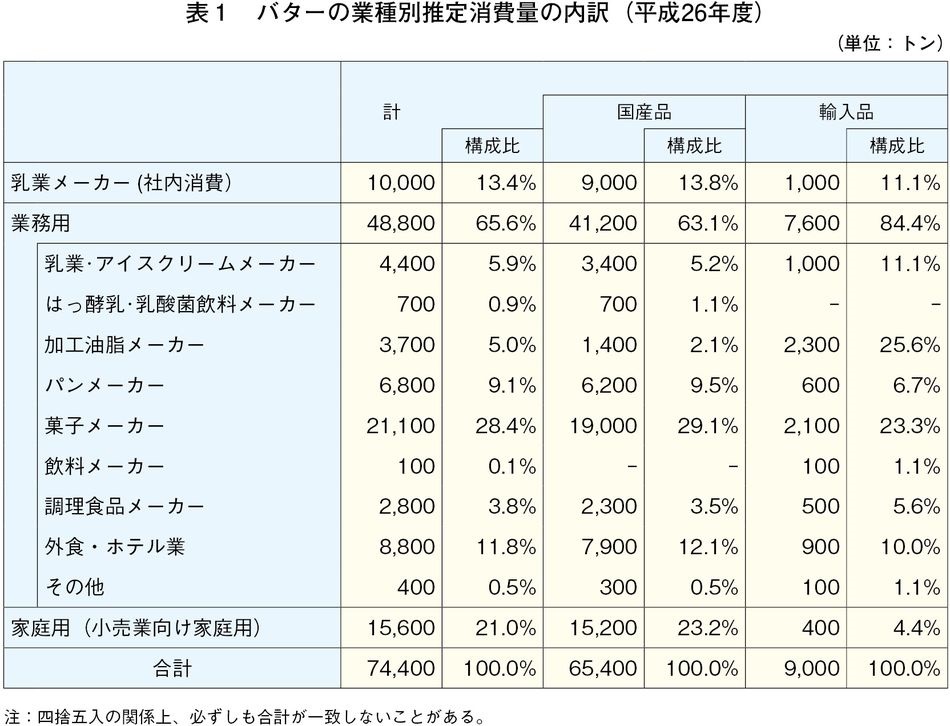

イ 業種別消費量

バターの業種別消費量について見ると、業務用は4万8800トン(推定消費量に対する構成比65.6%)と最も多く、家庭用は1万5600トン(同21.0%)、乳業メーカー(社内消費)は1万トン(同13.4%)となった。業務用の内訳では、菓子メーカーが2万1100トン(同28.4%)で最も多くなった(表1)。

国産品と輸入品の業種別消費量の内訳を見ると、国産品は菓子メーカー向けが全体の29.1%と最も多く、次いで小売業向け家庭用が23.2%となった。一方、輸入品は加工油脂メーカーが全体の25.6%と最も多く、次いで菓子メーカーが23.3%となった。

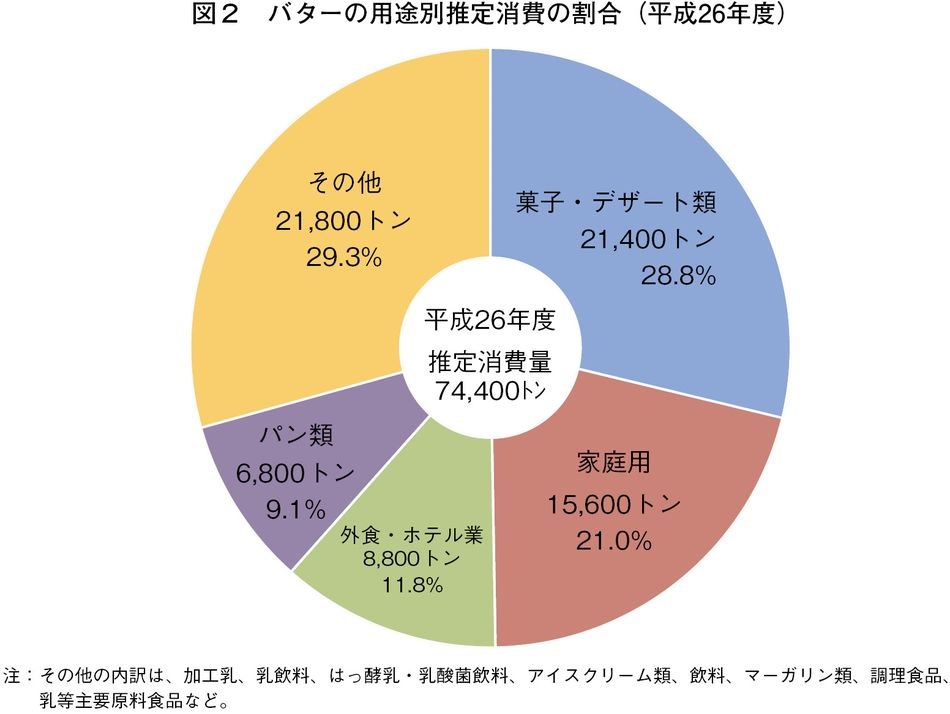

ウ 用途別消費量

バターの用途別消費量の割合を見ると、菓子・デザート類が、2万1400トン(構成比28.8%)と最も多く、次いで、家庭用が1万5600トン(同21.0%)、外食・ホテル業が8800トン(同11.8%)の順となった。また、用途別消費量の特徴としては、家庭用と菓子・デザート類を中心に特定の用途に偏ることなく、多様な加工食品の原材料として使用されたことが確認された(図2)。

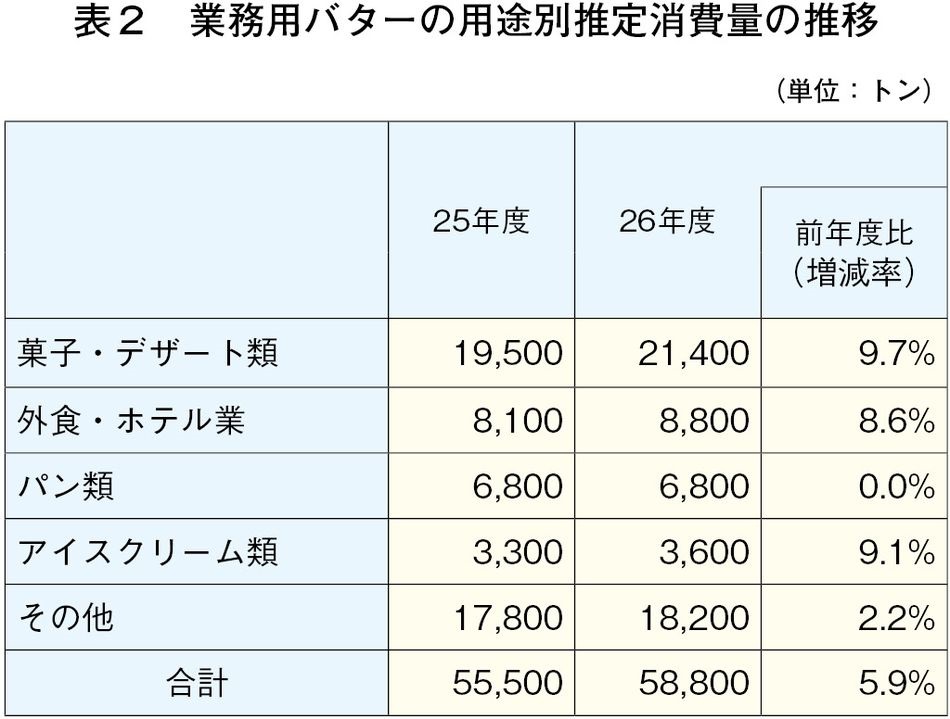

業務用に消費されたバターの用途別内訳を25年度と比較すると、パン類を除いて軒並み増加し、中でも菓子・デザート類は1900トン増(前年度比9.7%増)し、アイスクリーム類も同300トン増(同9.1%増)とかなりの程度増加した(表2)。

(2)脱脂粉乳

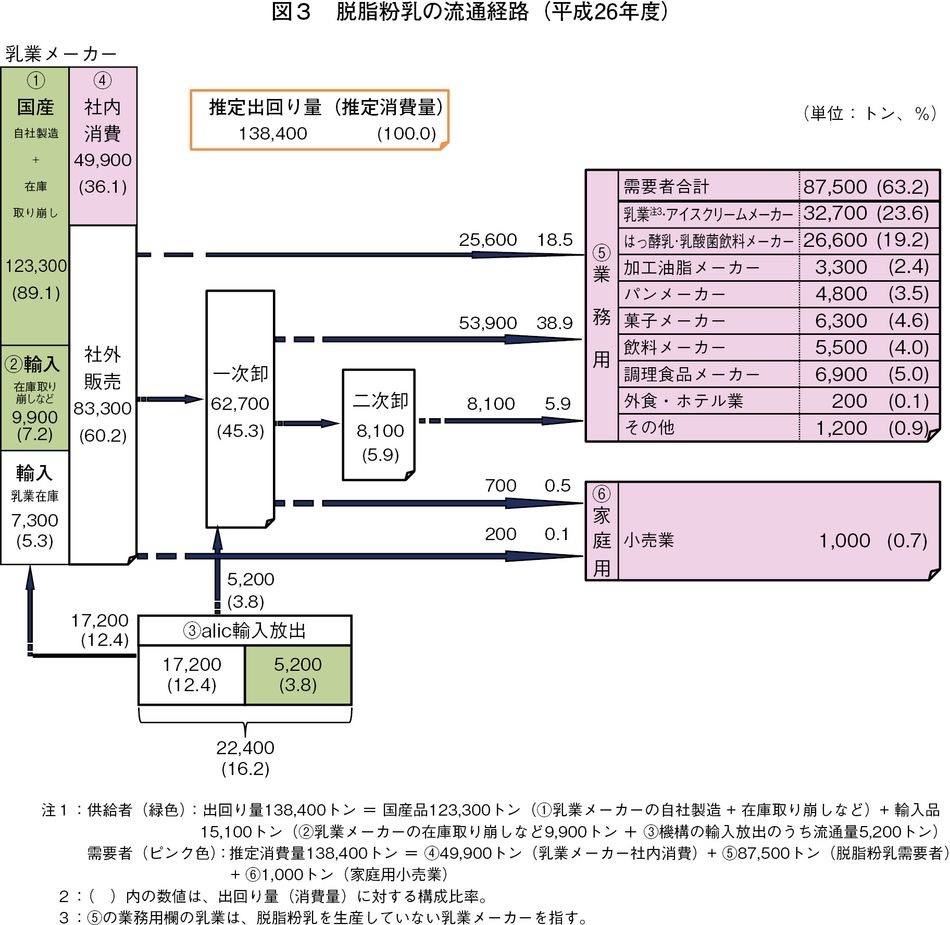

26年度の国内の出回り量13万8400トン(機構調べ)の流通経路および業種別、用途別消費量の推計を行った結果、次の通りとなった。

ア 流通経路

出回り量のうち、国産品((1)乳業メーカーの自社製造と在庫取り崩しの合計)は12万3300トン(出回り量に対する構成比89.1%)、輸入品((2)乳業メーカーの取り崩しなどと(3)機構の輸入放出のうち流通量の合計)は1万5100トン(同10.9%)となった(図3)。

また、乳業メーカー(社内消費)は4万9900トン(同36.1%)、乳業メーカーからの社外販売は8万3300トン(同60.2%)、機構から一次卸への売渡しは5200トン(同3.8%)となった。

バターと比較すると、脱脂粉乳は家庭用の消費量が非常に少なく、乳業メーカー(社内消費)の割合が高いことが特徴とされる。また、卸売業者を経由せずに需要者に直接販売される割合が全体の約2割を占めており、バター(直販割合4.3%)と比べ高いことが確認された。

イ 業種別消費量

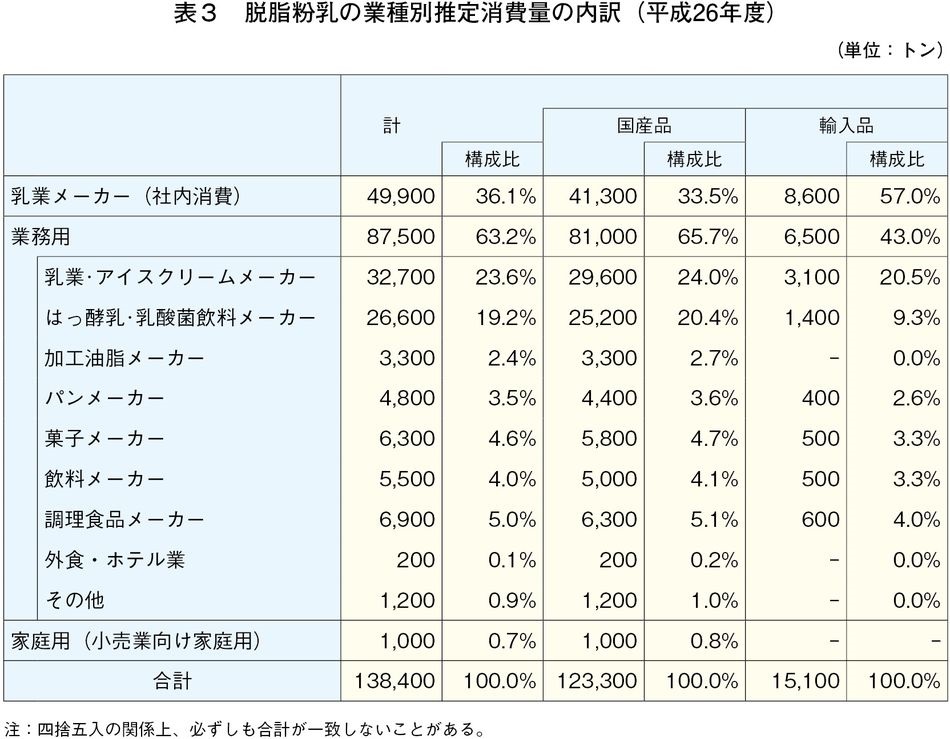

脱脂粉乳の業種別消費量を見ると、業務用が8万7500トン(消費量に対する構成比63.2%)と最も多く、大手乳業の社内消費が4万9900トン(同36.1%)、家庭用が1000トン(同0.7%)とわずかであった。業務用の内訳では、乳業・アイスクリームメーカーが3万2700トン(同23.6%)と最も多く、次いで、はっ酵乳・乳酸菌飲料メーカーが2万6600トン(同19.2%)となった(表3)。

また、国産品は各業種で幅広く使用されている一方、輸入品は乳業メーカー(社内消費)が約6割を消費する結果となった。国産品の供給が減少する中、乳業メーカーは社内消費の一部を輸入品で代替し、需要者には国産品を優先的に供給した状況が伺える。

ウ 用途別消費量

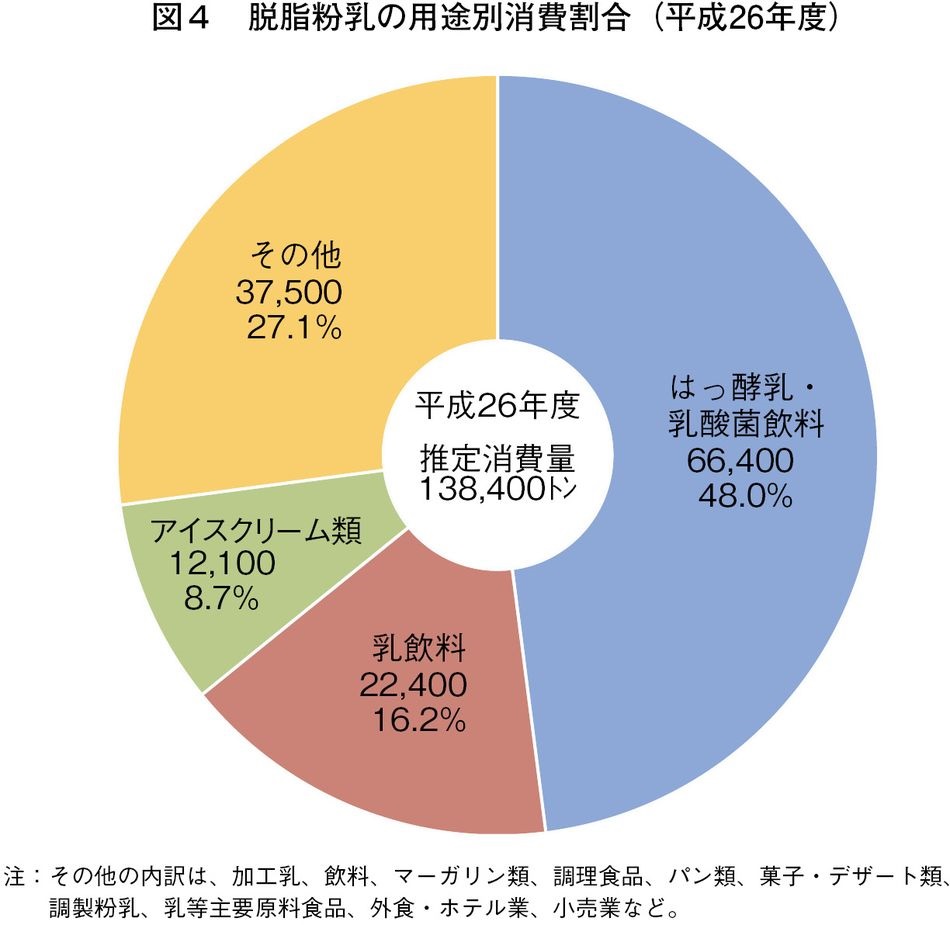

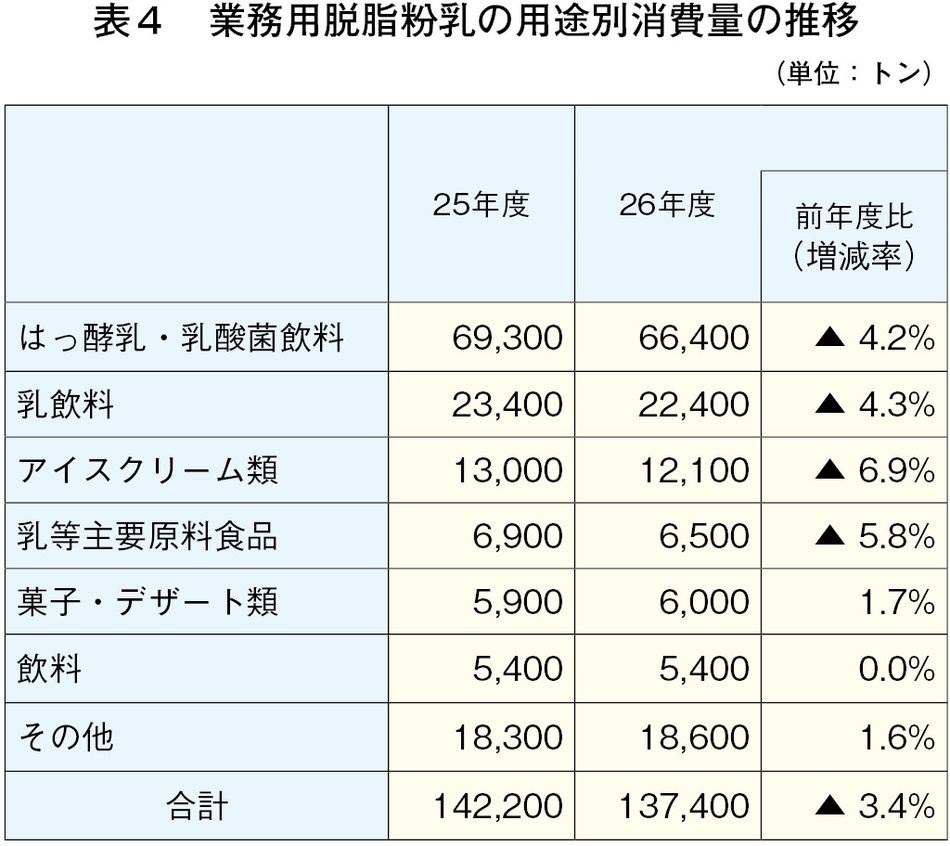

脱脂粉乳の用途別消費量を見ると、はっ酵乳・乳酸菌飲料が6万6400トン(構成比48.0%)と最も多く、次いで、乳飲料が2万2400トン(同16.2%)、アイスクリーム類が1万2100トン(同8.7%)の順となった。バターと異なり、脱脂粉乳は消費量全体の約7割強がこれら上位3者で消費される状況が確認された(図4)。

業務用脱脂粉乳の用途別消費量を25年度と比較すると、脱脂粉乳から脱脂濃縮乳や輸入調製品に需要が移行したことから、はっ酵乳・乳酸菌は6万6400トン(前年度比4.2%減)、乳飲料は2万2400トン(同4.3%減)、アイスクリーム類は1万2100トン(同6.9%減)といずれも減少した(表4)。

(3) チーズ

ア ナチュラルチーズ

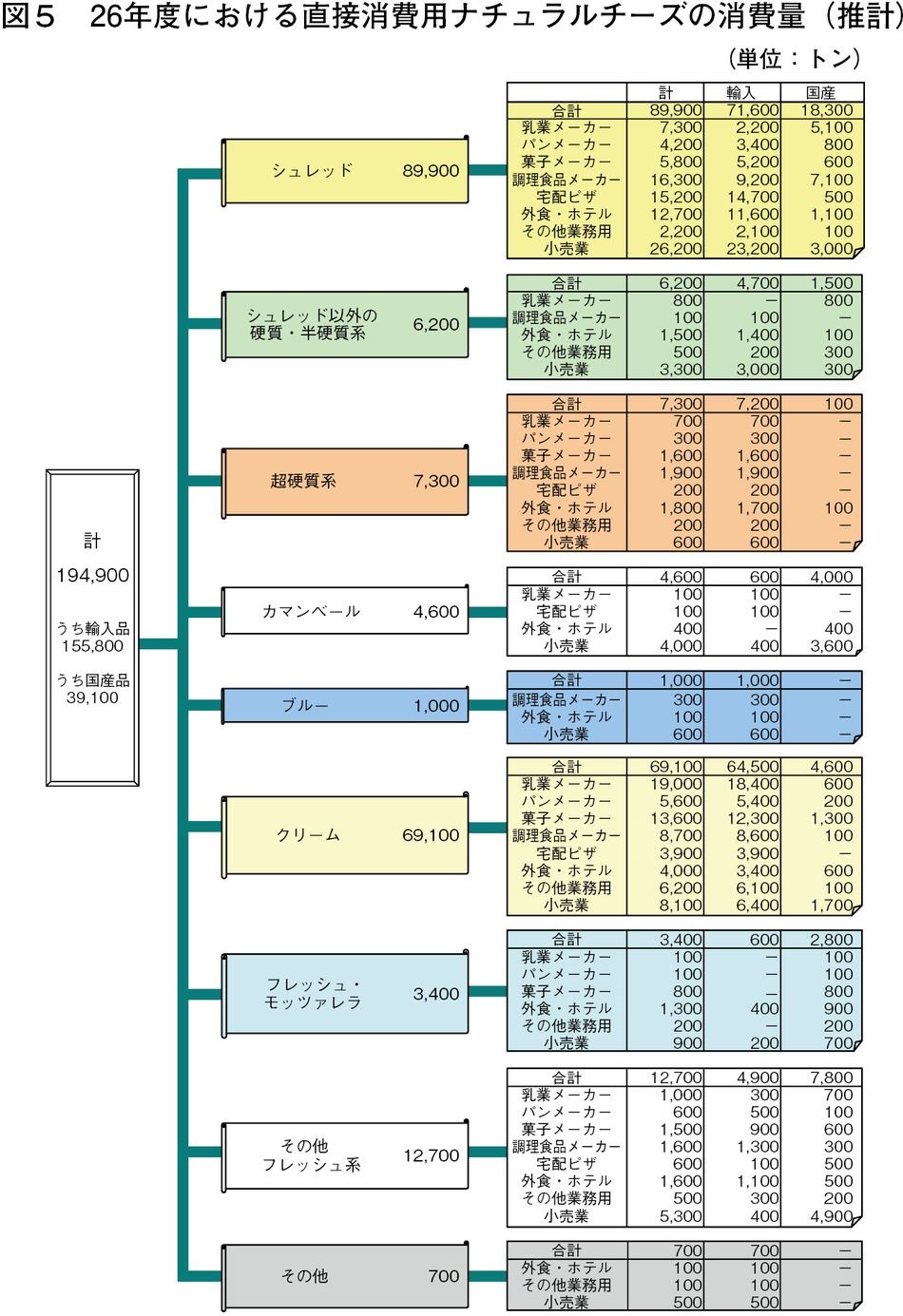

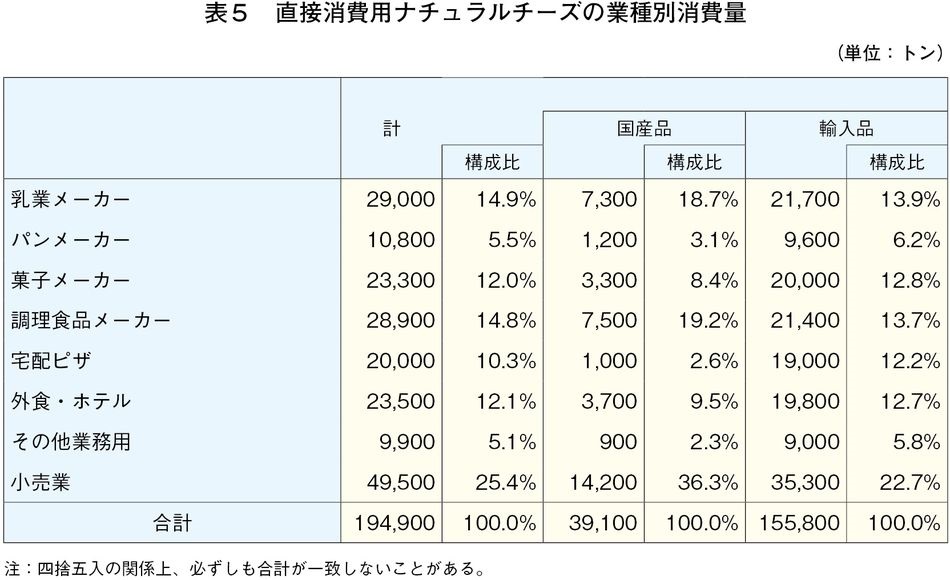

26年度のナチュラルチーズ(直接消費用)の消費量19万4900トン(機構調べ)の種類別および業種別消費量の推計を行った結果、次の通りとなった(図5)。

(ア) 種類別消費量

シュレッドタイプは8万9900トンと最も多く、次いで、クリームタイプは6万9100トンとなった。シュレッドタイプのうち、輸入品は7万1600トン、国産品が1万8300トンとなり、輸入品が約8割を占めている。また、クリームタイプも、輸入品は6万4500トン、国産品が4600トンと輸入品が9割を占めた。シュレッドタイプの業種別の内訳は、小売業が2万6200トン(推計消費量に占める構成比29.1%)、次いで、調理食品メーカーが1万6300トン(同18.1%)となった。

(イ) 業種別消費量

業種別の内訳(直接消費用)では、小売業は4万9500トン(全体に占めるシェアは25.4%)と最も多く、次いで乳業メーカーは2万9000トンとなった(表5)。

小売業のうち、輸入品は3万5300トン、国産は1万4200トンと輸入品が全体の約7割を占めた。また、乳業メーカーについても、輸入品が2万1700トンと消費量の75%を占めた。

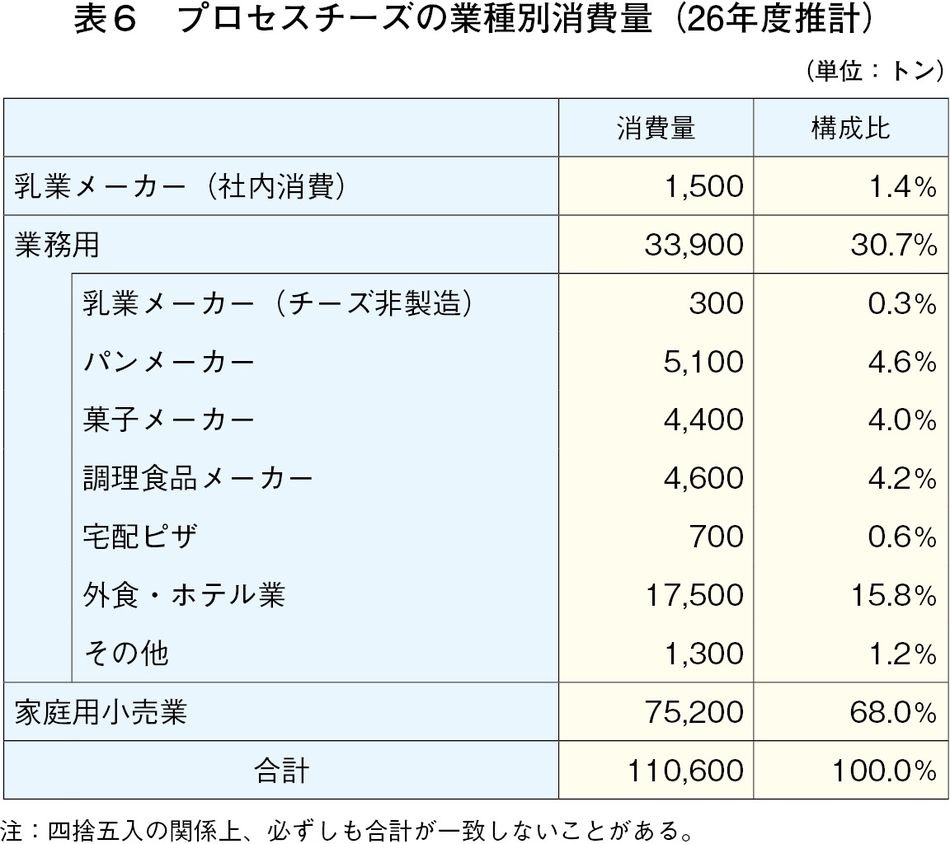

イ プロセスチーズ

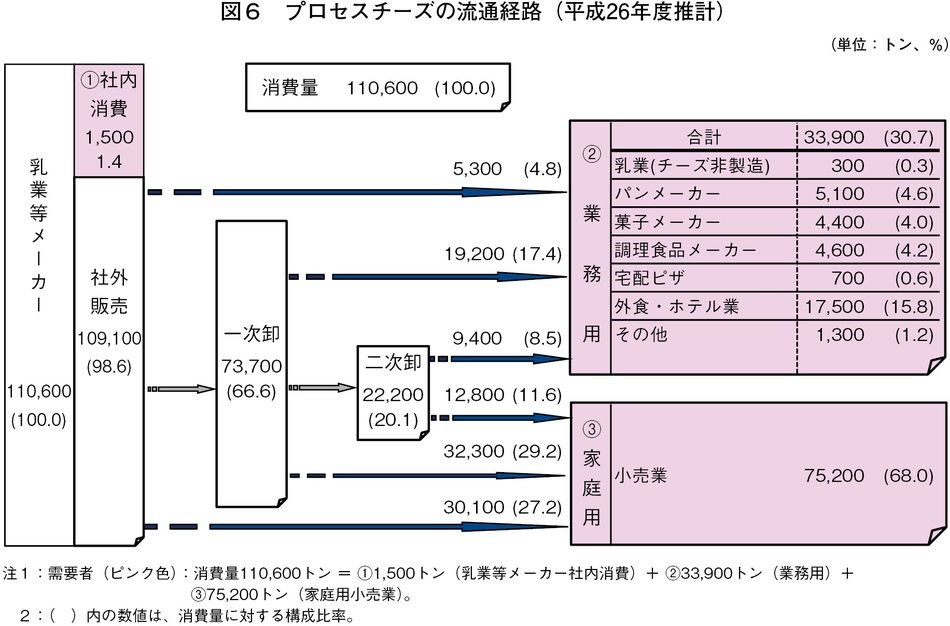

26年度のプロセスチーズの消費量11万600トンの流通経路および業種別消費量の推計を行った結果、次の通りとなった(図6)。

(ア) 流通経路

乳業等メーカー(社内消費)は、1500トン(出回り量に対する構成比1.4%)、乳業メーカーからの社外販売は10万9100トン(同98.6%)、また、一次卸への売渡しは7万3700トン(同66.6%)となり、乳業メーカーからの直接販売の割合は少ないことが分かった(図6)。

(イ) 業種別消費量

家庭用は7万5200トン(推定消費量に対する構成比68.0%)と最も多く、業務用は3万3900トン(同30.7%)、社内消費用は1500トン(同1.4%)とわずかであった。また、業務用別消費量(小売業を除く)では外食・ホテル業が1万7500トン(同15.8%)と多かった(表6)。