1 はじめに

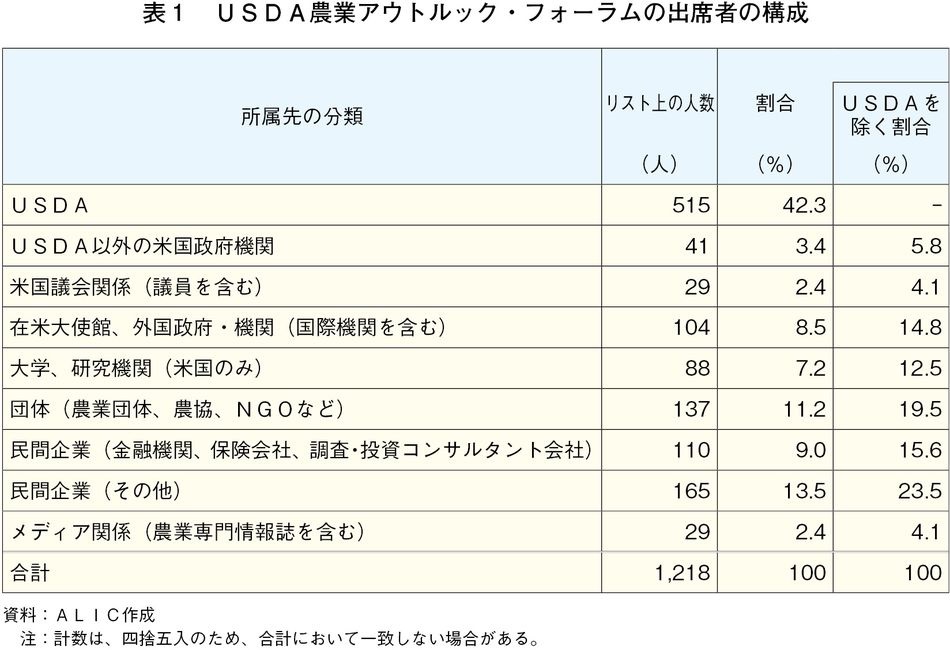

米国農務省(USDA)は、毎年、年初に農業アウトルック・フォーラムを開催している。第92回となる今年は、首都ワシントンに隣接するバージニア州アーリントンで2月25、26日の2日間にわたって開催された。今回のフォーラムの出席者は、1218名(2月16日現在)とされているが、同日以降に登録した者や登録時に出席者リストへの掲載を行わないという選択をした者もいることから、実際の出席者は、この数字をかなり上回ると考えられる。

USDAは、毎年、このフォーラムで初めて公式な当該年の作物の生産見込みなどを公表しているため、農業関係者のみならず、研究機関、金融機関などの関心も高い。出席者(同時点)の構成を所属先分類別に見ると、USDAからの出席者が約42%を占めており、このフォーラムが基本的にはUSDA職員の成果発表会および研修会であることがうかがわれる(表1)。

しかし一方で、在米各国大使館を含む外国政府・機関、農協などの団体、大学等研究機関、民間企業、金融機関などからの出席者もそれぞれ10%前後となっており、各界からの注目度も高い。近年の米国の農業は、作物保険などの各種保険や金融機関からの融資によって支えられていると言っても過言ではない状況にある。これを反映して、金融機関、保険会社などからの出席者は、USDAの出席者を除くと15.6%を占めるに至っている。

農業アウトルック・フォーラムは、毎年、テーマを設定して開催されており、2015年は「21世紀の賢い農業」とされ、好調だった農産品輸出を背景に、まだ大筋合意に達していなかった環太平洋パートナーシップ協定(TPP)による農産品貿易の成長への期待を込めた力強いものとなっていた。今年のテーマは、「農業の変革−技術と伝統の融合−」とされ、農村の活性化、作物保険と融資制度、精密農業など、多くの分科会が開催された。しかし、新規就農支援については、既存の融資制度の中で資格要件を緩和する程度にとどまっており、精密農業には新たな大規模投資が必要とされるなど、「農業の変革」に向けてのメッセージは明確なものではなかった。また、穀物などの価格低迷や昨年来の米ドル高と中国の経済減速を要因とした輸出減少による農村経済の悪化、さらには大統領選挙の年のためTPPの議会承認の目途も立っておらず、農業政策への関心が薄れているという状況にあることで、出席者が多い割には活気のない会合となった。歴代農務長官で最長の任期を務めているヴィルサック長官も政権交代に伴って退任することが見込まれており、昨年は「農産物の輸出こそが米国農業・農村の成長のカギである」と貿易の重要性を力説していたが、今年の挨拶では、退任する次官の功績と若い世代の農業参入への期待に相当の時間を割くなど、昨年とは大きく異なる内容となった。

今回の農業アウトルック・フォーラムは、2月25日の午前に全体会合が開催された後、5つの分科会が1日半にわたって同時並行で開催される形式が採られたため、本稿では、全体会合の概要と分科会のうち畜産物と飼料穀物(トウモロコシ)の見通しについて報告する。

なお、本稿中の為替レートは、1米ドル115円(2016年2月末日TTS相場:114.62円)を使用した。

2 フォーラムの概要

(1)基調講演から

ア ヨハンソンUSDA首席エコノミスト

2016年の米国農業経済に影響を与える要因として、次の4点が示された。

(1) 堅調な米国経済:中国やエネルギー資源輸出国などの経済成長率が鈍化する中、米国経済はエネルギーコストの下落、低金利、投資や消費支出の回復により堅調に推移するとみられ、2016年の成長率は約3%と見込まれている。堅調な米国経済を背景に、農家所得は、主に農外所得の増加により増加傾向で推移しており、2016年の平均農家所得は、2010年と比べ50%以上の増加が見込まれている。

(2) 米ドル高で推移する為替相場:2015年以降、米ドルの実質貨幣価値は、主に米国経済の相対的な強さや安全性を背景に、他の輸出国や輸出先国の通貨に対して上昇し、この傾向は2017年まで継続するとみられている。米ドルが他国の通貨に比べ高く推移する為替相場は、米国産農産物輸出においてはマイナス材料となる一方、カナダ、ロシア、ウクライナなど、経済が停滞している国々から肥料などを輸入する場面では有利に作用する。

(3) 貿易障壁の削減:2016年の米国の農産物総輸出額は、前年比10.5%減の1250億米ドル(14兆3750億円)になると予測されている。前年からの減少幅の3分の1は、中国向け輸出額の減少が占め、その他の要因としては、生産量の増加に伴う穀物価格の下落や、他の輸出国との競争の激化が挙げられる。こうした予測を上方修正する可能性としては、TPPや環大西洋貿易投資パートナーシップ協定(TTIP)、およびキューバとの国交正常化による貿易障壁の削減が挙げられる。

(4) 主要穀物生産国における農業政策の動向:世界の穀物消費量は増加基調にあるものの、生産量を下回って推移していることから、世界の穀物在庫量は増加傾向で推移しており、価格に下押し圧力が生じている。このような状況に加え、主要穀物輸出国のひとつである、アルゼンチンによる穀物輸出税の撤廃および変動相場制への移行に伴う同国通貨ペソの急激な切り下げ、ならびに、世界のトウモロコシ在庫量の半分以上を占める中国による価格支持制度の転換は、米国を含む世界の穀物市場に大きな影響を与えるとみられている。

イ ヴィルサック農務長官

同長官は、米国の農業および農村部の未来を楽観視できる要因について、以下の3つを示した。

(1) 農村経済の回復:米国経済は堅調であり、農業を除く分野での雇用は、71カ月連続で増加している。これに伴って、農村部の失業率も確実に減少傾向にあり、貧困率も過去2年間で劇的に低下した。このことについては、USDAによるさまざまなプログラムの効果もあったと自負している。

(2) TPPの進展およびキューバとの国交正常化:TPPは、参加国のGDPの合計が世界のGDPの約40%を占める経済連携協定であり、これが発効すれば、米国の農業所得は年間4%(44億米ドル相当:5060億円)増加し、農業販売額は50億米ドル(5750億円)増加すると見込まれる。また、2015年に米国との国交が正常化したキューバは、米国から90マイル(144キロメートル)しか離れていない上、食料の80%を輸入に依存しており、今後、米国にとって非常に大きな市場になることが期待される。

(3) 農業に関する技術の発展:農業に関する新たな技術は革新を遂げている。USDAは、技術を発展させる創造的な手法を探求するとともに、新たな技術を現場に応用し、農業における諸々のプロセスを合理化する努力を継続する。また、多くが農村部で作られているクリーン・エネルギーの未来は大きなテーマである。特に、バイオマスを用いて気候への影響が少ないエネルギー資源を創出することは困難であるが、USDAは、このような事業への投資が進むことを望んでいる。

(2)2016年農畜産物の需給見通し

ア 牛肉

(ア) 飼養頭数

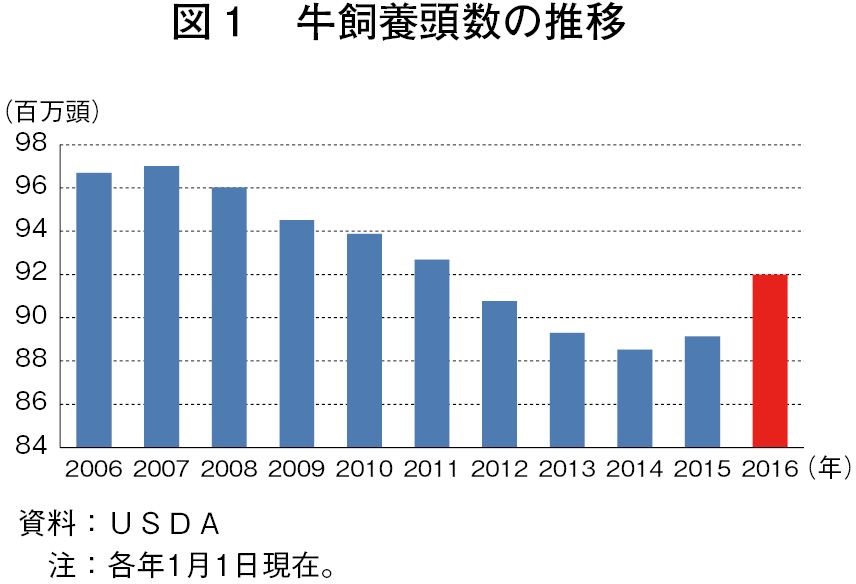

2016年1月1日現在の牛飼養頭数は、前年比3.2%増の9198万8000頭となり、昨年に続き2年連続で前年を上回った。このうち肉用経産牛は3033万1000頭(前年比3.5%増)、子牛頭数は1405万7000頭(同3.9%増)であった。肉用繁殖後継牛の頭数は628万5000頭(同3.3%増)と、1995年以来の最高を記録した。この要因としては、過去2年間の子牛や肥育もと牛の価格が史上最高値に近い水準であったことおよび牧草の供給量が劇的に改善されたことが挙げられる。なお、2015年後半以降、子牛や肥育もと牛の価格は下落傾向で推移しているものの、収益率は十分な水準であることから、2016年も牛群の再構築が続くとみられる(図1)。

(イ) 生産量

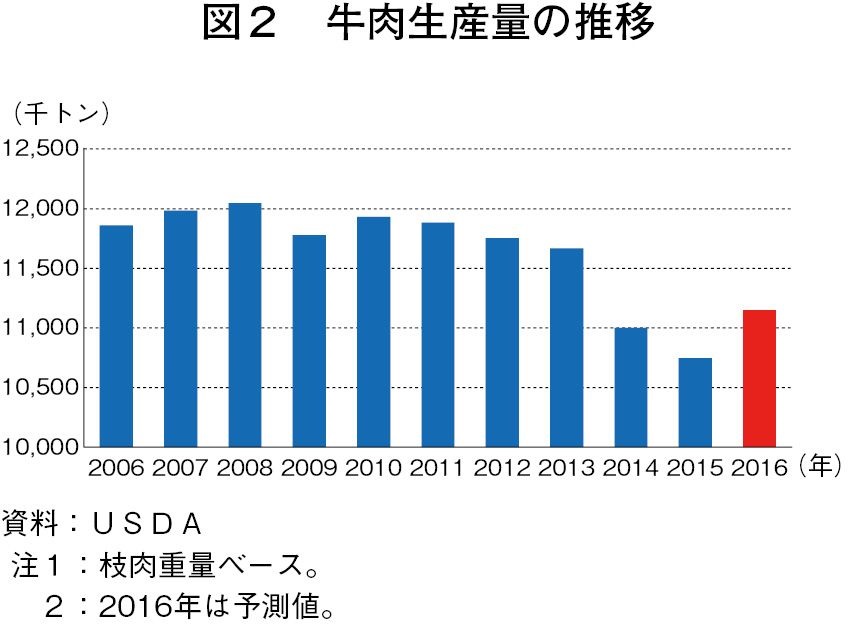

2016年のと畜頭数は、フィードロット導入頭数が堅調に推移していることに加え、乳用と肉用の双方で進展する牛群の更新に伴い、前年と比べ3%以上増加すると見込まれる。また、一頭当たり枝肉重量は、引き続き、牧草の生育環境の改善により粗飼料が豊富になったことで繁殖農家や育成農家による飼養期間が延長されることに加え、飼料穀物価格の低下に伴い、フィードロットでの飼養期間の長期化が続くことから、前年並みの375キログラム程度と見込まれる。これらにより、2016年の牛肉生産量は、前年比3.8%増の1114万9300トンと見込まれる(図2)。

(ウ) 輸出入量

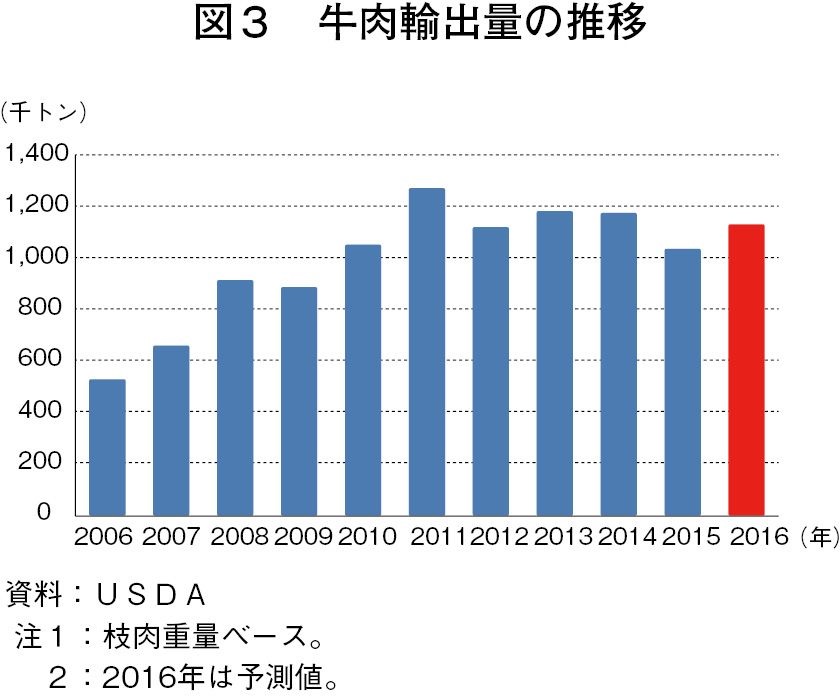

為替相場は、引き続き米ドル高で推移するものとみられ、輸出にとってはマイナス材料であるものの、国内生産量の増加に伴う米国産牛肉価格の低下により、状況は前年に比べ改善すると見込まれる。また、豪州は、干ばつが解消に向かうにつれ牛群の再構築を開始しており、牛肉の輸出余力が低下している。これらのことから、2016年の牛肉輸出は、112万2600トン(前年比9.2%増)と見込まれる(図3)。

一方、輸入量は、前年比15.6%減の129万500トンと見込まれる。この要因としては、米国内での牛と畜頭数の増加や加工用赤身肉価格の低下、さらには米国の最大の牛肉輸入先国である豪州の牛肉供給量の減少などが挙げられる。なお、ブラジルは、生鮮および冷凍の牛肉を米国に輸出できるようになったが、輸出可能な食肉処理場の承認手続きが終了しておらず、2016年早々の輸入量の増加は困難と見込まれる。

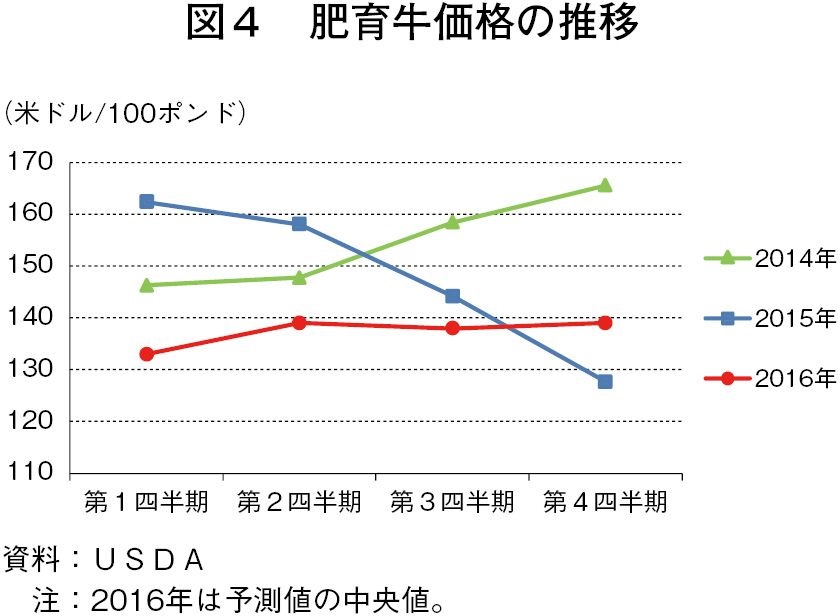

(エ) 価格

2016年の主要5地域(テキサス・オクラホマ、カンザス、ネブラスカ、コロラド、アイオワ・ミネソタ)の去勢肥育牛平均価格は、供給量の増加を背景に、前年をかなりの程度下回る100ポンド当たり133〜142米ドル(1キログラム当たり337〜360円)と見込まれる(図4)。

また、2016年の肥育もと牛価格(オクラホマシティの去勢牛)は、下落する肥育牛価格を受け、フィードロット側が、肥育牛の出荷ペースを遅らせることで、繁殖農家に対する優位性を確保し、肥育もと牛の価格を引き下げる動きに出るとみられることから、同176〜185米ドル(同446円〜469円)と、2014〜2015年の記録的高水準からかなり大きな下落が見込まれる。

イ 豚肉

(ア) 飼養頭数

2015年12月1日現在の豚総飼養頭数は、前年比0.8%増の6829万9000頭と史上最多となった。このうち、繁殖豚の頭数は、同1.1%増の600万2000頭であったが、供給増に伴う肥育豚価格の下落を受け、分娩母豚数は前年から減少した。また、豚流行性下痢(PED)の発生件数が減り、一腹当たりの離乳子豚頭数が以前の水準まで回復したことにより、2016年上半期の子豚生産頭数は前年同期より1%増加すると見込まれる。さらに、カナダからの生体豚輸入頭数の増加が見込まれることから、2016年の豚と畜頭数は、前年を上回ると見込まれる。

(イ) 生産量

2016年の一頭当たり枝肉重量は、212ポンド(96キログラム)とほぼ前年並みの水準が見込まれる一方、と畜頭数は、子豚生産頭数およびカナダ産生体豚輸入頭数の増加に伴い、前年を上回ることから、豚肉生産量は、前年比2.2%増の1135万3400トンと見込まれる(図5)。

(ウ) 輸出量

ウクライナ情勢を背景としたロシアの輸入停止措置や、米ドル高の影響で日本などへの輸出が減少している一方、メキシコや韓国への輸出量は、大幅に増加している。また、今後、多くの国での経済成長率の上昇に伴い、世界の食肉需要が増加すると見込まれる一方、米国内の肥育豚価格は低調に推移することから、2016年の豚肉輸出量は、前年比3.7%増の232万4600トンと見込まれる(図6)。

(エ) 価格

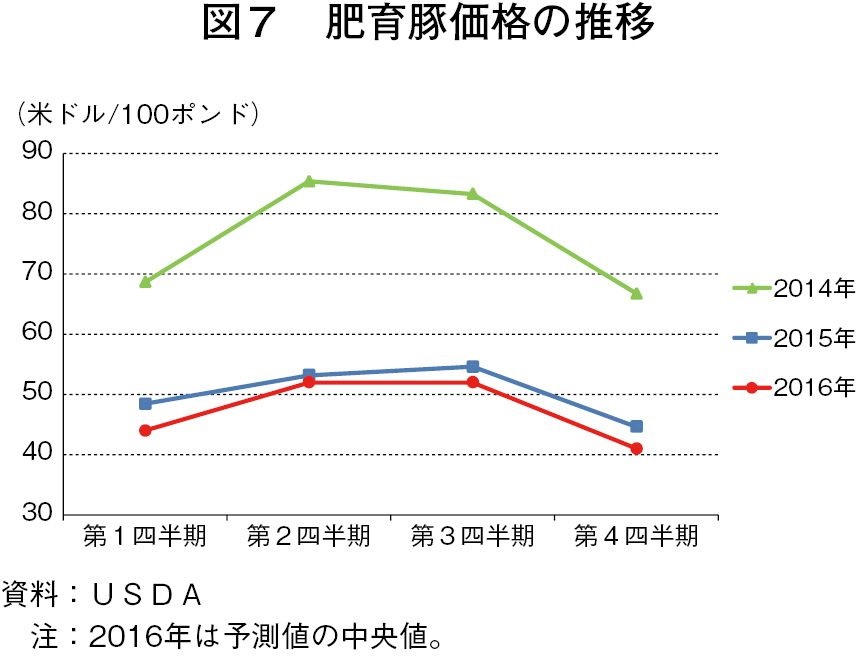

2016年の肥育豚価格(赤身率51〜52%、生体ベース)は、100ポンド当たり46〜49米ドル(1キログラム当たり117〜124円)と、1年を通して前年をわずかに下回る水準で推移すると見込まれる(図7)。

ウ 鶏肉(ブロイラー)

(ア) 生産量

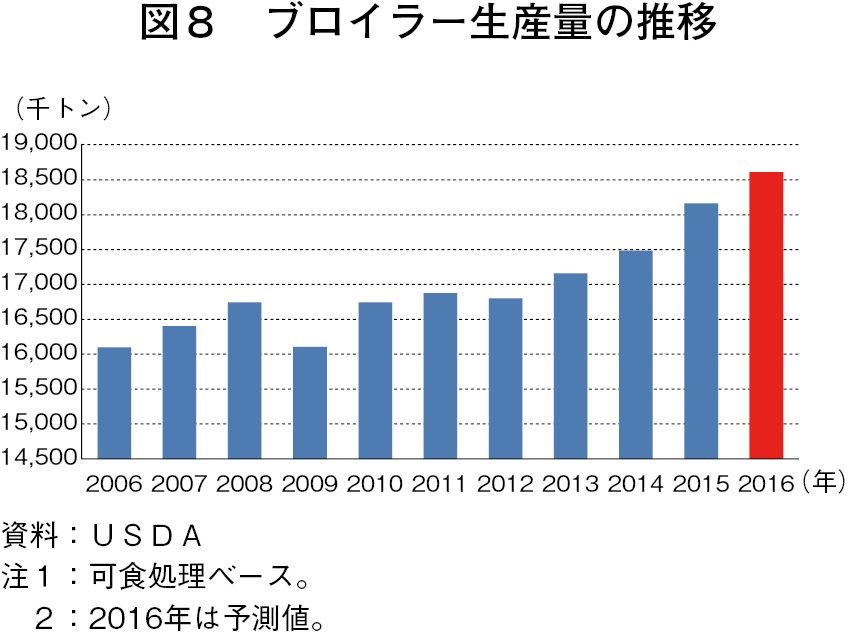

2016年のブロイラー飼養羽数は、引き続き増加傾向にあるものの、上半期のブロイラー価格が弱含みで推移することから、増加幅は小幅になると見込まれる。また、仕上げ時の平均体重が増加傾向にあることから、2016年のブロイラー生産量は、1860万9000トン(前年比2.5%増)と史上最高を更新すると見込まれる(図8)。

(イ) 輸出量

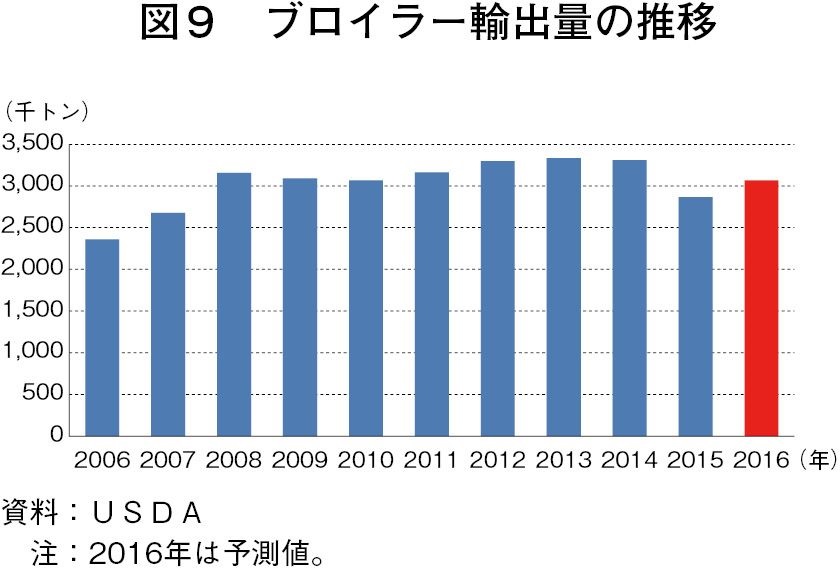

2016年のブロイラー輸出量は、前年比7.1%増の306万9000トンと見込まれる。2015年の輸出量は、高病原性鳥インフルエンザを理由に多くの市場が米国産家きん肉の輸入停止を行ったことで、前年比13.4%の減少となったが、2016年の見通しは輸出の部分的な回復を反映している。多くの輸出市場が高病原性鳥インフルエンザに関して輸入制限を解除してきたが、主要市場のうち中国、韓国およびロシアは、依然として輸入停止を続けているため、輸出は伸び悩むことが見込まれる。特に、レッグ・クォーター(脚部を含む四半分)の供給量が多く、価格は前年を大幅に下回ってはいるが、主要輸出先国で景気が後退していることや、米ドル高が輸出拡大の制約要因となるものと見込まれる(図9)。

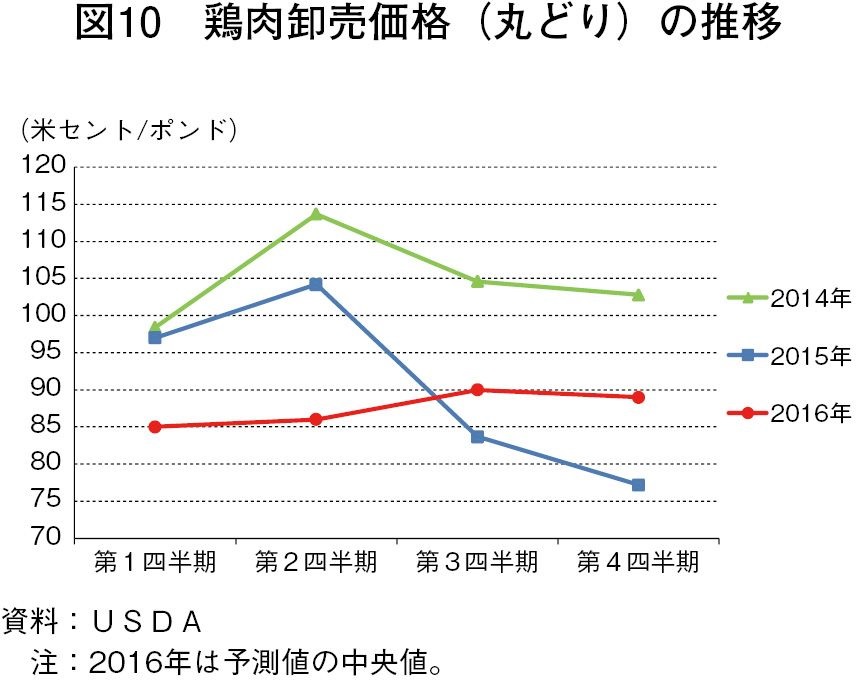

(ウ) 価格

2016年の鶏肉卸売価格(丸どり)は、1ポンド当たり85〜90米セント(1キログラム当たり216円〜228円)と見込まれる。堅調に推移する供給量を背景に、上半期は、前年同期を下回って推移する一方、下半期は、輸出量と国内需要の増加に伴い前年同期を上回って推移する見込まれる(図10)。

エ 酪農

(ア)飼養頭数

2016年1月1日現在の経産牛飼養頭数は、前年比0.1%増の931万5000頭となり、2009年以前の水準にまで回復した。2015年に頭数が増加した要因としては、前年の乳価が高値で推移したことと、飼料価格が安値であったことが挙げられる。生産者は引き続き増頭意欲を有しているものの、後継牛価格が比較的高値で推移していることにより、今後の乳用牛の増頭には歯止めがかかるとみられ、2016年の年間平均経産牛飼養頭数は929万5000頭(前年比0.2%減)と見込まれる。

(イ)生産量

2016年の生乳生産量は、エルニーニョ現象により西部で発生している干ばつ等の影響が緩和されることと酪農家のマージンが改善されることによって、1頭当たり乳量が前年を1.8%上回ることに伴い、9611万6100トン(前年比1.6%増)と見込まれる(図11)。

(ウ)輸出量

2016年の乳製品輸出量は、主要通貨に対して米ドル高で推移する為替相場に伴い輸出環境が悪化していることに加え、乳脂肪分ベースでは、前年に引き続きバターやチーズの国内価格が高値で推移することから、前年比5.7%減の376万4800トンと見込まれる。一方、無脂乳固形分ベースでは、EUで生乳生産量が増加していることや、国際市場価格が弱含みで推移していることから、前年比0.8%減の1678万2900トンと見込まれる。

(エ)価格

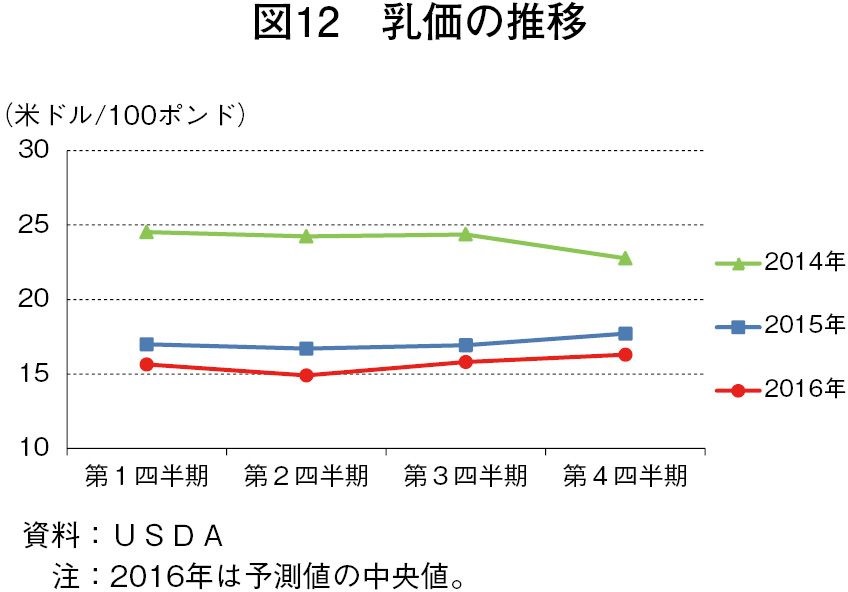

2016年の生産者乳価は、生産量の増加と輸出量の減少に伴う需給の緩和を反映して100ポンド当り15.30〜16.00米ドル(1キログラム当たり39円〜41円)と、記録的高値であった2014年の同23.97米ドル(同61円)から2年連続で下落すると見込まれる(図12)。

オ トウモロコシ

(ア) 作付面積および生産量

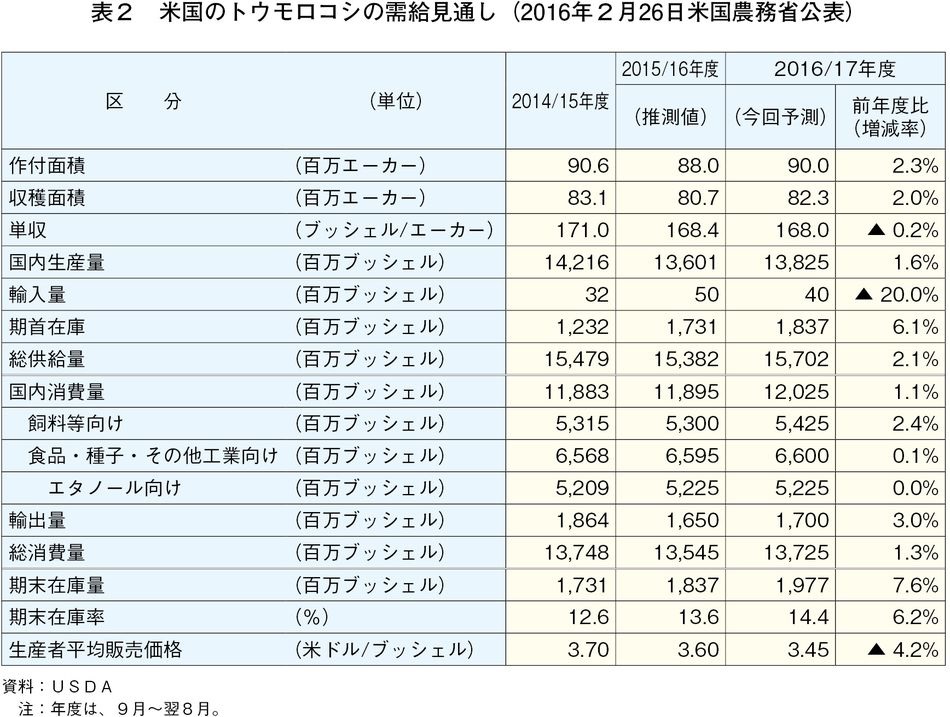

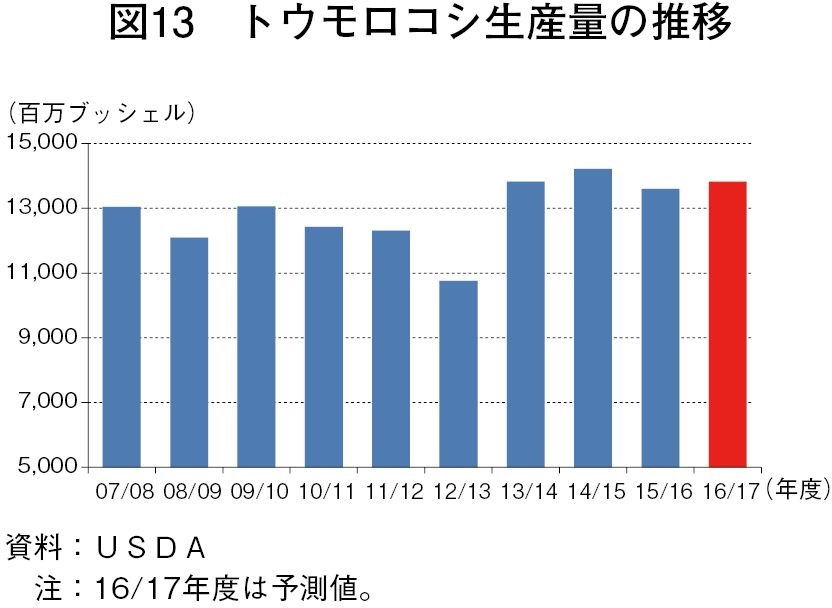

2016/17年度(9月〜翌8月)のトウモロコシ作付面積は、肥料価格と燃料価格の低下によって、トウモロコシの収益性が他の作物を上回ることから、前年を200万エーカー(約81万ヘクタール)上回る9000万エーカー(約3642万ヘクタール)と見込まれる。また、1エーカー当たりの収量は、ほぼ前年並みの168.0ブッシェル(1ヘクタール当たり10.5トン)と見込まれることから、2016/17年度のトウモロコシ生産量は、前年比1.6%増の138億2500万ブッシェル(3億5116万トン)と見込まれる(表2、図13)。

(イ)消費量

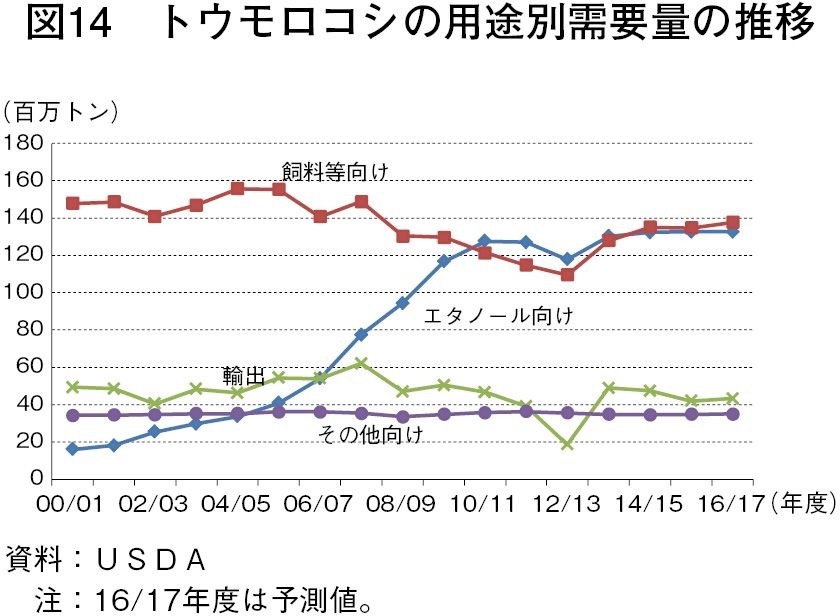

飼料等向けトウモロコシ消費量は、安価に推移する飼料穀物価格を受けた家畜飼養頭数の増加に伴い、わずかに増加すると見込まれる。一方、自動車の燃費の向上によるガソリン消費量の停滞とガソリン価格の下落に伴うドライブ距離の増加が相殺しあうことにより、エタノール生産量は、前年度の水準を維持するとみられる。これらの結果、2016/17年度のトウモロコシの国内消費量は、前年を1.1%上回る120億2500万ブッシェル(3億544万トン)と見込まれる(図14)。

(ウ)輸出量

2016/17年度のトウモロコシ輸出量は、アジアや中米の伝統的な輸入国からの需要増加により、前年度比3%増の17億ブッシェル(4318万トン)と見込まれる。なお、米国産トウモロコシの輸出は、第2期作トウモロコシの輸出時期が競合するブラジル産と、最近の輸出税・輸出枠の撤廃および通貨の切り下げを背景に生産と輸出に弾みがついているアルゼンチン産との競争が激化する。ウクライナでも2016/17年度の夏作物の作付面積が増加する見込みであり、さらなる競争激化が予想される。その他の輸出国については、国際価格の低下と国内需要の高まりによって輸出意欲が抑制されるとみられる。

(エ)在庫量および生産者平均販売価格

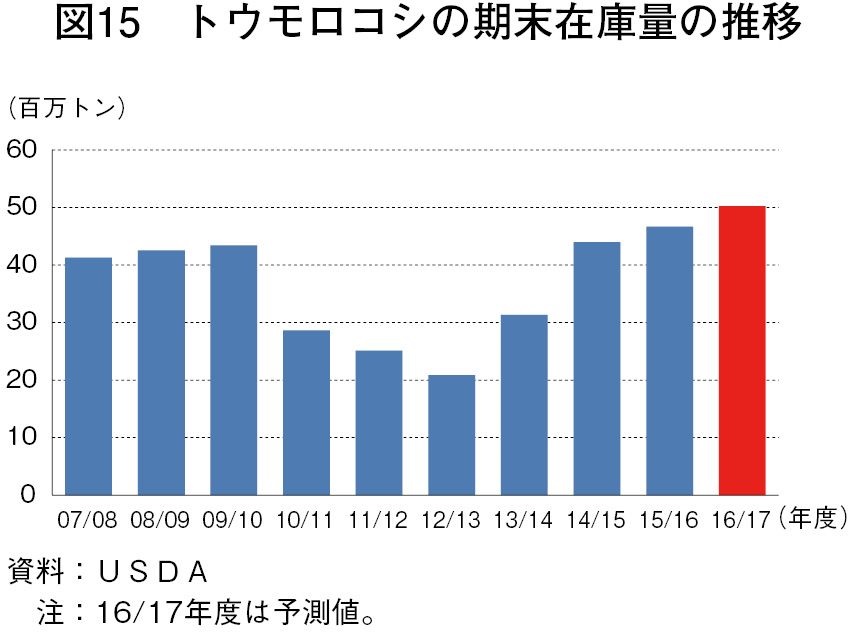

2016/17年度の期末在庫量は、前年度を7.6%上回る19億7700万ブッシェル(5021万5800トン)、期末在庫率は、前年度を0.8ポイント上回る14.4%と見込まれる。また、生産者平均販売価格は、供給量の増加に対し需要の伸びが小さいことから、前年より0.15米ドル(1キログラム当たり0.7円)安い1ブッシェル当たり3.45米ドル(同15.6円)と見込まれる(図15)。

3 USDAの見通しに対する分析

農業アウトルック・フォーラムで公表されるのは、1年というある程度長い期間の生産動向等に対する見通しであり、直接の政策変更などを伴うものではないことから、通常、生産者団体などが、この「見通し」に対して何らかの意見を表明することはない。このため、今回の調査では、穀物と畜産の複数の専門家と意見交換することにより、USDAの見通しに対する分析を行った。

(1)食肉

(1)牛肉:農業調査会社の専門家は、上半期のフィードロットへの月間導入頭数は、2006〜2010年の5カ年平均よりも100万頭程度少なくなると見込んでいる。このため、2016年の牛肉の生産量はUSDAよりも1%程度低く、また牛肉の価格については、USDAの見込みよりも高くなると見ている。

(2)豚肉:USDAは、豚肉の生産量が増加すると見込んでいるが、農業調査会社の専門家は、データを見る限り生産性の回復が十分に進んでいるとは考えられず、2015年に増加した出荷体重が以前の状態に戻ることで、今年6月から9月くらいまでは生産量が前年を下回ると見込んでいる。USDAは、年間の豚肉生産量が前年比2%増と見込んでいるが、上記の理由により、前年比0.4%減と見込んでいる。仮にUSDAの見込み通り2%増となり、増加分がクリスマス需要前の11月に集中すればパッカーの処理能力不足となる可能性がある。そうでなければ、土曜日の稼働日数を増やすことで処理可能であろう。一方、パッカーのマージンは、通常なら1頭当たり13米ドル(1495円)程度であるが、現在は15米ドル(1725円)程度に膨らんでおり、養豚の収益性が良好とは言っても農家の手取りにはつながっていない。輸出量は、USDAの見込みを上回る前年比7.5%増と見ている。日本向けは減っているが、中国企業となったスミスフィールド社が中国向けに買い付けている分が、一般に考えられているよりもかなり多いと見ており、中国向けの輸出量は増えるのではないかと考えている。生産量が微減、輸出が増加すると豚肉の国内供給量は、前年を2〜3%下回ると見込まれ、生体豚価格がUSDAの見込みよりも7米ドル(805円)程度高くなると見込んでいる。

(3)鶏肉:ブロイラーの生産量について、農業調査会社の専門家は、増加率をUSDAの2倍程度の前年比6%増と見込んでいるが、生産者は飼料価格の動向を見ながら、もっと抑制のきいた対応をするかもしれない。USDAの見込みとの違いは、ブロイラー生産用種卵の取り扱いに関するデータの解釈の違いに起因するものとなっている。

(2)トウモロコシ(2015/16年度)

トウモロコシについて、USDAが今回新たに公表したのは、2016/17年度産の需給動向であるが、今年9月以降にならなければ、2015/16年度産トウモロコシの需給実績が明らかにならないため、昨年公表された2015/16年度の数字も、依然として「見通し」にすぎない。このため、2015/16年度の輸出見通しとして発表された16億5000万ブッシェル(4191万トン)が達成可能なのかどうか、穀物投資顧問会社の専門家の意見を聴取したところ、以下の理由を挙げて、この数量は達成し難いのではないかという見方を示した。(1)日本向けの新穀の買い付け状況が前年の1億1100万ブッシェル(281万9400トン)、一前年の1億5400万ブッシェル(391万1600トン)より大幅に少ない6000万ブッシェル(152万4000トン)にとどまっている、(2)台湾向けの未出荷分の契約が直近2カ年の1900万〜2000万ブッシェル(48万2600〜50万8000トン)より著しく少ない800万ブッシェル(20万3200トン)にとどまっている、(3)韓国は、価格動向に数量が左右される変化が激しい市場だが、それでも未出荷分の契約が前年度の半分しかない、(4)アフリカ向けの未出荷分の契約が前年度1500万ブッシェル(38万1000トン)あったものが皆無になっている、(5)カナダ向けは、昨年、カナダも豊作だったため、これまでの実績が前年度の半分以下の800万ブッシェル(20万3200トン)しかなく、未出荷分の契約もほとんどない、(6)その他地域向けも前年の3分の1程度で7200万ブッシェル(182万8800トン)減となっている。

また、農業調査会社も、2015/16年度の輸出量をUSDAよりも少ない16億2500万ブッシェル(4127万5000トン)と見込んでいる。

(3)トウモロコシ(2016/17年度)

農業アウトルック・フォーラムで公表されたトウモロコシの作付け見込み面積は、USDAが現地調査に基づく「作付け意向調査」を3月31日に公表するまでは、あくまでも他の作物との収益性の比較などを基にした推計値にすぎない。このことについて、農業調査会社は、1月末から継続的に実施している現地調査を踏まえ、2016/17年度の作付面積をUSDAよりも110万エーカー(44万5200ヘクタール)少ない8890万エーカー(3597万6600ヘクタール)と見込んでいる。

一方、同社は、輸出量については、2015/16年度には、ブラジルのトウモロコシ輸出量が前年度の57%増となったことで米国産の輸出量に影響が出たが、2016/17年度については、ブラジルの在庫が大幅に減っていることや、ブラジルやアルゼンチンで大豆への転作が進んでいることから、USDAの17億ブッシェル(4318万トン)を上回る18億ブッシェル(4572万トン)を見込んでいるとのことである。

4 おわりに

2016年の農業アウトルック・フォーラムでは、中国の景気減速に伴う世界経済の減速や米ドル高で推移する為替相場など、マクロ経済の諸要因が米国の農産物輸出に大きな影響を及ぼすものの、牛肉、豚肉、鶏肉、およびトウモロコシの生産量は全て前年を上回るとの見込みが示された。特に食肉に関しては、仮にこの予測の通りとなると、2008年以来8年ぶりに同一年に全ての主要食肉が増産するという、最近では示されなかった事態となる。

フォーラムの冒頭、ヨハンソン首席エコノミストおよびヴィルサック長官は、こうした予測を踏まえ、米国農業の未来に対し「楽観する」との立場を強調していた。しかし、今後の輸出への好材料としては、TPP、TTIPなど現下の状況では今年中に効果が現れる可能性が極めて低いものが多かったのに対し、悪材料としては、米ドル高や原油安、中国や新興国の経済停滞・不振、地政学上の不安定要因など、現実に生じている問題が多く、フォーラムなどで意見を聴取した穀物投資顧問会社などの専門家による予測と異なることとなった。

冒頭で述べたように、今年のフォーラムの力点は、需給見通しよりも、農村の活性化、融資や作物保険を通じた農業支援策、米国産農産物の競争相手国および中国の情勢、データの取り扱いを含む新技術の動向などに移されていた。全体会合、分科会の両方において、カリフォルニア州サリナスで新規に野菜栽培を開始したという同一の農家がUSDAのプログラムへの感謝の意を表明するなど、USDA賞賛のための会合であることを匂わせる節も見られた。

しかし、たまたま遭遇したシンガポールの政府系投資ファンドからの出張者は、南北米州での農業投資に関する調査の一環としてフォーラムに参加していると述べており、米国内の銀行や投資顧問会社などからの出席もかなり多く、依然としてこのフォーラムの位置付けは高いものとみられる。

需給見通しは、「平年」の気象条件の下、危機的な家畜疾病などの発生がないことを想定して行われるものではあるが、USDAは、巨大な組織力により膨大なデータを蓄積しており、これを活用した需給見通しは、米国からの畜産物や飼料穀物の輸入が多いわが国にとっても重要な資料である。