1 はじめに

北米の食肉産業の特徴は、企業資本による大規模化・寡占化と、生産・流通の垂直統合による経済効率の追求にある。ブロイラーや豚肉ではこの産業構造の下で安価な製品の安定供給が可能となり、内外の食肉消費の持続的拡大に貢献してきた。

一方、牛肉産業においては、大平原の荒野でカウボーイが行う肉用牛繁殖経営が生産の基礎となっている。肥育業者やパッカーこそ大規模化しているものの、大資本による繁殖家畜の直接所有はもとより、事前契約に基づく繁殖経営から肥育経営への素畜販売も一般的ではなく、他の畜産部門に比べて垂直統合の進展は遅れている。

現在、大規模畜産企業をめぐる経営環境は大きく変化している。米国における再生可能燃料の生産振興政策の下で、安価で大量に調達することが可能であった飼料穀物の価格が上昇するだけでなく、これまで冬期間の家畜飼料となっていた暖地型牧草やトウモロコシの茎葉などをエタノール原料に利用しようとする取り組みも始まっている。このため、作物の生産に不向きな土地を利用していた米国の肉用牛繁殖経営は、水資源に恵まれず干ばつの危険性が高い土地しか利用できなくなる可能性もある。

これに対し、豊富な水資源と広大な土地に恵まれたカナダは、米国の飼養頭数が減少傾向に入った1975年以降も飼養頭数を維持してきた。しかし、国内の労働費や為替などの影響でパッカーの収益性が悪化したことに加え、2003年5月のBSE発生により米国への生体牛の輸出が停止したことを契機に肉用牛の価格が低下し、現在もその状況は改善されていない。本年9月末から米国で始まった食肉の原産地表示の義務付けにより、米国の肥育業者や食肉処理業者のカナダ産生体牛に対する需要が低下することも懸念され、同国の肉用牛産業は岐路に立たされている。

飼料価格の高騰や動物福祉への関心の高まりなど大規模畜産企業をめぐる環境が大きく変化している中で、北米の肉用牛生産を支える典型的な土地利用型部門である肉用牛繁殖経営は今後どのように変化していくのか、これまでの動きと現在の状況について報告する。

2 肉用牛・牛肉生産の概要

(1)農業部門における牛肉産業の位置づけ 北米においては、ほとんどすべての地域で牛の生産が行われており、農業者の中で牛飼養農家の数が最も多いことから、肉用牛生産は農村地域において社会的に重要な地位を占めている。また、牛肉産業は農業現金収入額に占める比率が高く、経済的な側面から見ても農業部門における重要性は高い。2007年における米国の肉用牛部門の農家現金収入額は497億ドル(4兆8,209億円:1ドル=97円)であり、総額(2,848億ドル:27兆6,256億円)の17.5%、畜産部門全体(1,379億ドル:13兆3,763億円)の36.0%を占めている。

一方、カナダにおける2007年の肉用牛部門の農家現金収入額は63億カナダドル(4,977億円:1カナダドル=79円)であり、総額(405億カナダドル:3兆1,995億円)の17.3%、畜産部門全体(182億カナダドル:1兆4,378億円)の34.6%を占めている(注1)。両国の人口には約10倍の違いがあることを考えると、国民1人当たりで見た農業生産の規模や肉用牛産業の大きさは非常に似通っており、肉用牛生産が地域産業の柱となっている点についても両国共通である(注2)。

ちなみに、耕種部門においては、米国がトウモロコシと大豆が主体となっているのに対し、カナダは小麦と菜種が主体となっており、その生産構造は大きく異なっている。その影響もあって、カナダの肉畜肥育部門における給与飼料の構成は特に西部地域において米国とは明確に異なっており、これが両国の肥育牛の生産コストや牛肉の肉質の違いの一因となっている。

(注1)この他に、米国(連邦政府によるもの)では119億ドル(1兆1,543億円)、カナダ(連邦政府と州政府の合計)では41億カナダドル(3,239億円)の農家直接補助金が支払われている。

(注2)2006年度の日本の農業生産額は9兆2,177億円で、このうち畜産が3兆107億円、肉牛が7,880億円となっている。国民1人当たりの日本の農業生産額は、米加両国に比べて、全体で約7割、畜産部門で約5割、肉用牛部門で約3~4割の水準になる。

(2)肉用牛の生産から牛肉の販売までの流れ 肉用子牛の生産から牛肉の販売に至るまでの間に、子牛生産者、素牛育成業者、肉用牛肥育業者、食肉処理業者、二次加工業者、流通業者、小売・外食業者など多くの関係者が介在することについては、北米とわが国との間に大きな違いはない。しかし、北米においては、食肉処理業者(パッカー)が牛肉の流通・販売において果たす役割がわが国と大きく異なっており、肉用牛の生産に与える影響も大きい。

わが国においては、食肉処理業者の業務は主として肥育牛からの枝肉の生産に特化しており、と畜処理後の枝肉の所有権は基本的に出荷者である肉用牛の生産者にある。このため、肥育牛は枝肉の形態でせりまたは相対で生産者から二次加工業者に販売されるのが一般的である。従って、牛肉の肉質の相違によるリスクは肥育牛を出荷する生産者が負い、二次加工業者は肉質に応じた枝肉価格と販売時の部分肉価格の差額による販売リスクのみを負うことになる。

これに対し、北米のパッカーは肥育牛を生産者から生体で買い付け、自ら保有する処理場で枝肉生産だけでなく部分肉の処理・加工も行った後、流通業者や最終需要者である小売・外食業者に販売するのが一般的である。従って、肉質による経営リスクは主としてパッカーが負っており、その収益性は肥育牛の買付価格と部分肉(ボックスド・ビーフ)の販売価格の動向に大きく左右されることになる。

これは、北米では肉質による取引価格の差がわが国より小さいことに加え、肥育牛の出荷が数十頭のロット単位で行われることから、個体ごとに出荷重量と肉質を評価して価格を決定する取引形態が実態になじまなかったためと考えられる(注3)。

(注3)近年、北米でも牛肉のブランド化の動きが進展しており、肥育牛の取引価格に出荷後の枝肉格付けの結果を反映させる取引形態の割合が増えてきている。

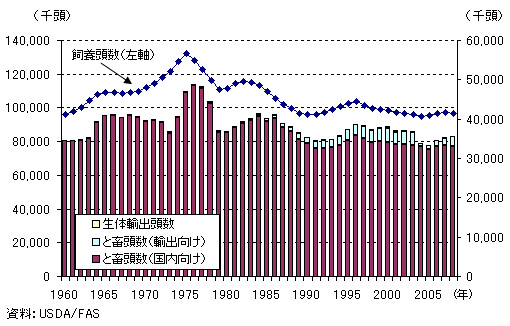

(3)肉用牛の飼養頭数と飼養戸数の動向(1) キャトルサイクルと牛の飼養頭数

米国における牛の飼養頭数はほぼ8年から12年の周期で増減を繰り返している(図1)。これは、肥育牛の出荷に至るまでに、繁殖家畜の交配、子牛の生産、素牛の肥育という一連のプロセスを要するため、生産の増減と価格の変動との間にタイムラグが生じることによる。

図1 米国における牛飼養頭数の推移

米国では1920年以降、8度のキャトルサイクルを経ているが、牛の総飼養頭数は1975年に過去最高の1億3,200万頭を記録した後、周期的な増減を繰り返しながら、構造的には減少傾向で推移している(注4)。米国でキャトルサイクルが明瞭なのは、牛の飼養頭数に占める肉用繁殖牛とその産子の割合が高いためであり、わが国のように牛の飼養頭数に占める乳用牛の割合が高い場合にはこのサイクルは明瞭ではない。

キャトルサイクルに影響を与える要因としては、子牛の価格、交配・分娩・肥育に要する期間のほか、干ばつなどの気候条件も挙げられる。例えば、子牛の価格が上昇して牛群の再構築意欲が高まっていても、干ばつが来て牧草が不足すれば、繁殖農家は経産牛の出荷を増やして頭数の拡大を先延ばしせざるを得ない。最近では穀物価格の高騰の余波で乾草価格の上昇や冬小麦畑への放牧忌避の動きも見られるが、これもキャトルサイクルに影響を与えることになる。

現在、米国はキャトルサイクルの転換期にある。2005年を底にキャトルサイクルは上昇に向かうと考えられていたが、2006年、2007年の2年連続で起こった干ばつと、飼料価格の高騰の影響により、2008年の肉用経産牛頭数は再び減少に転じている。

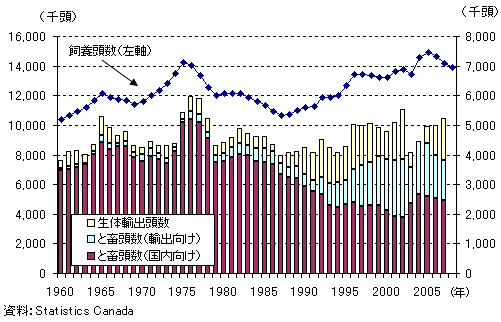

カナダにおいても、米国の飼養頭数の増減に並行した牛の飼養頭数の増減が見られる。これは、歴史的にカナダの牛の価格が米国の生体取引価格と強い相関関係をもって推移してきたためである。しかし、2003年におけるカナダおよび米国のBSEの発生後、肉用牛貿易が一時的に禁止されたことにより、両国の生体牛価格には乖離が生じている。2008年9月末から実施された米国における食肉の原産地表示の義務付けによりこの乖離がさらに広がる可能性もあり、カナダにおける今後の肉用牛飼養頭数の動向が注目される。

(注4)一方、飼料価格が長期にわたって低水準を維持してきたこともあって、肥育牛の出荷時生体重は増大傾向で推移している。このため、直近の牛肉生産量は枝肉重量の増加により過去最高水準となっている。

(2) 肉用牛繁殖経営の状況

ア 飼養農家戸数

米国における2007年の牛飼養農家戸数(1年のうち一度でも牛を飼養したことがある農家戸数)は96万7千戸であり、このうち、肉用経産牛の飼養農家戸数は75万8千戸で、10年間に13.7%減少した。これに対し、カナダにおける2008年1月の牛飼養農家戸数は10万6千戸であり、このうち、肉用牛飼養農家戸数は9万戸で10年間に19.5%減少している。カナダは経営類型別の農家戸数も公表しており、これによると肉用牛繁殖経営は7万3千戸(10年間で5.9%減)である。

米加両国の農家戸数の動向を比較すると、肉用牛繁殖経営の減少率が肥育経営など他の肉用牛部門よりも小さい点で共通している。

イ 肉用繁殖牛の飼養頭数

前述のとおり、米国の牛の飼養頭数は増減を繰り返しながら1975年にピークを迎え、その後、減少傾向に転じている。2008年1月の牛の飼養頭数は9,667万頭で、ピーク時の1975年に比べると26.8%、10年前に比べると3.1%減少している。このうち、肉用経産牛の頭数は3,255万頭である。後継用未経産牛も加えると肉用繁殖牛全体で3,822万頭となり、全飼養頭数の39.5%を占めている。

これに対し、カナダの牛の飼養頭数は1987年を底に増加し始め、2005年にはBSEによる輸出禁止の影響もあって史上最高の1,493万頭に達した。その後、飼養頭数は再び減少傾向に転じ、2008年1月の牛の飼養頭数は1,390万頭となっている。これは1975年の水準こそ2.7%下回るものの、10年前の水準を4.0%上回っている。肉用経産牛の頭数は498万頭であり、これに後継用未経産牛を加えた頭数は558万頭と全飼養頭数の40.1%を占めている。

ウ 1戸当たりの牛の飼養規模

米国における肉用牛経営の飼養頭数規模は意外に小さく、2007年の1戸当たり推定平均飼養頭数はちょうど100頭である。肉用牛繁殖経営の飼養頭数規模は全体平均よりもさらに小さく、1戸当たり推定経産牛飼養頭数は43頭である。経営体ベースで見ると、全体の77.2%が経産牛飼養頭数50頭未満の経営であるが、飼養頭数ベースで見ると、飼養頭数100頭以上の経営(全体の10.3%)が肉用経産牛の53.7%を飼養している。

1997年における米国の1戸当たり推定飼養頭数は、肉用牛経営で87頭、繁殖経営で39頭であった。10年間で、全体では約15%、繁殖経営では約10%の規模拡大が進んだことになるが、その進展は酪農経営に比べると非常に緩やかである。また、繁殖牛を500頭以上飼養する大規模繁殖経営についてはこの10年で5,545戸から5,505戸に減少している。

ちなみに、全米肉用牛生産者・牛肉協会によると、米国で最大の肉用牛繁殖経営はフロリダ州にあるデセレット・キャトル&シトラス社であり、11万8千ヘクタール(東京ドーム約2万5千個分)の面積に4万1千頭の繁殖母牛を飼養している。

カナダにおける肉用牛経営の飼養頭数規模は米国より大きく、2008年1月の1戸当たり推定平均飼養頭数は131頭である。2006年センサス(2006年5月16日時点報告)によると、飼養頭数123頭以上の経営は33,522戸と全体の30.5%でしかないが、これらの経営が全頭数の76.6%を飼養している。また、カナダの繁殖経営における1戸当たり推定経産牛飼養頭数は62頭と米国の平均を上回っている。ちなみに、育成経営における1戸当たり平均飼養頭数は159頭を数える。

1997年におけるカナダの1戸当たり推定飼養頭数は、肉用牛経営全体で99頭、繁殖経営で49頭、育成経営で65頭であった。10年間で、全体では約32%、繁殖経営では約27%、育成経営で148%の規模拡大が進んだことになり、拡大速度はいずれも米国を上回っている。特に、カナダでは育成経営の規模拡大が急速に進んでいることが特徴的である。

(3) 肉用子牛の供給と肉用繁殖牛の特徴

2008年1月の肉用繁殖牛(肉用経産牛と後継向け肉用未経産牛の計)の飼養頭数は3,822万頭であり、肉用牛頭数が過去最高を記録した1975年に比べて30.0%減少している。このうち、肉用経産牛が3,255万頭、体重500ポンド(約227キログラム)以上の後継用未経産牛が567万頭となっており、肉用繁殖牛に占める後継牛の割合は近年15%前後で安定している。

図2は米国の経産牛の飼養頭数の増減を示したものである。米国の経産牛飼養頭数に占める肉用牛の割合は1940年以降急速に上昇し、1975年には80%を超えた。その後、乳用牛、肉用牛ともに飼養頭数はわずかに減少傾向で推移しており、近年の肉用牛の割合は78%前後で安定している。2008年1月の経産牛飼養頭数は、肉用牛が3,255万頭、乳用牛が922万頭であり、経産牛頭数に占める肉用牛の割合は77.9%(後継牛も含めて比較すると73.6%)となっている。

カナダの繁殖牛の飼養頭数に占める肉用牛の割合は、米国よりもさらに高い。2008年1月の経産牛飼養頭数は肉用牛が498万頭、乳用牛が98万頭であり、経産牛頭数に占める肉用牛の割合は83.5%(後継牛も含めて比較すると79.3%)となっている(注5)。

一方、わが国の肉用繁殖牛の大半が黒毛和牛を中心とする純粋種で、品種登録も行われているのに対し、米国の肉用繁殖牛に占める登録済純粋種の割合はわずか2.7%(全米種畜登録協会の調査から推計)でしかない。このため、米国で最も有名なブランド牛肉である「サーティファイド・アンガス・ビーフ」でも、品種については「アンガス種の血量が50%以上であること」しか要件とされておらず、有名ブランド牛肉の大半が和牛の純粋種であるわが国とは大きく異なっている。また、米国では肉用牛の交配の大半が巻牛による自然交配で行われており、肉用牛における人工授精の利用頭数割合が13.3%と極めて低い(1997年USDA/APHIS(米国農務省動植物検疫局)調べ)のも特徴である。

図2 米国における経産牛飼養頭数の推移

(注5)わが国においては、牛飼養頭数に占める乳用牛の割合が約35%、肉用繁殖牛の割合が約15%であり、繁殖牛(後継牛を含む)に占める肉用種の割合は約3割である。

3 肉用牛の飼養ステージと季節性

(1)肉用牛の飼養ステージ(図3) 米国の肉用牛は、春に生まれて、夏に母牛とともに草地に放牧され、秋に離乳して400~600ポンドの子牛として販売されるのが一般的である。離乳後の子牛は、「子牛」または「離乳子牛」と呼ばれる。

離乳後の子牛は、主に育成業者に購買され、暖地型牧草地や冬小麦畑で冬季放牧されるか、農場内で飼育・育成されるかのいずれかの方法がとられる。米国では前者の育成業者を「ストッカー」、後者の育成業者を「バックグラウンダー」と呼んで区別している。「ストッカー」が冬季放牧を行うのは、カンザス、オクラホマ、テキサスなどの南部の州が中心であり、濃厚飼料はほとんど給与しない。これに対し、農場内飼育・育成を主体とする「バックグラウンダー」は南部以外の地域にも存在し、若干の穀物を給与することで素牛の付加価値を高める点が特徴である。この時期の子牛は骨格の発育が中心となるため、肥育牛に対して行われるような穀物の多給は行われない。

育成業者の下で冬を越した子牛は春には600~800ポンドに成長し、その多くが素牛として販売される。これらの素牛は、「肥育素牛(Feeder Cattle)」、「1歳牛(Yearling)」または「若牛(Stocker)」などと呼ばれるが、肥育施設(フィードロット)に入るものが「肥育素牛」で、夏季放牧に回される牛が「若牛」と区別されるのが一般的である。これらの牛は、基本的には生体重によってフィードロットに入れるか夏季放牧に回すかが判断されるが、穀物飼料の価格動向も夏季放牧を行うかどうかの判断要素の一つになる。夏季放牧された「若牛」は放牧終了後の秋には750~950ポンドになり、フィードロットに販売される。

フィードロットでの肥育期間の長さは4~6カ月が一般的だが、素牛の価格や大きさ、飼料穀物の価格動向、肥育牛の出荷価格や肉質プレミアムの動向などにより判断される。米国で最も一般的な給与飼料はトウモロコシであるが、その副産物(コーングルテンフィードやDDGなど)、ソルガム、大麦のほか、少量の粗飼料や高タンパク飼料(大豆ミール)なども給与される場合がある。粗飼料の種類は牧草、コーンサイレージ、裁断牧草、ビートパルプ、かんきつパルプなど、多種多様である。

米国では、肉用牛の周年繁殖を行う経営はほとんどないが、秋に子牛を生産する経営も南部を中心に存在する。これは、子牛の生産時期をずらすことで、高値での販売が期待できるためである。秋子牛は母牛とともに冬牧草地域に放牧されて春に離乳するが、離乳後は夏季放牧業者に販売されるか、または販売されずに繁殖農家により夏季放牧に出されるかのいずれかとなる。

夏季放牧を行った秋子の肥育素牛は、秋にフィードロットに入れられるが、その前に1~2カ月間の予備肥育が行われる。導入後の素牛は、冬の時期にフィードロットで肥育されることになる。

図3-1 春生まれ肉用牛の出荷までの流れ

図3-2 秋生まれ肉用牛の出荷までの流れ

テキサス州北部で生産された秋子牛。

これから来春まで、母牛とともに野草地に放牧されることになる。

北米における肉用子牛の生産には、わが国の黒毛和種の生産と異なり、明確な季節性がある。また、生まれた子牛が肥育されて出荷されるまでの育成・肥育の方法や期間も、子牛の生産時期により異なっている。

USDAの資料によると、米国の子牛の約7割は1~6月に、約3割は7~12月に生まれる。米国で生産される子牛のうち、約2割を占める乳用種の子牛は年間を通じて安定的に生産されることから、肉用種の子牛に限れば、その生産の約8割は春に集中している(図4)。

地域別に見ると、冬期間の放牧が困難な北部地域では、肉用種の分娩のほとんどが春に行われており、秋子の生産はほとんど見られない。これに対し、南部では冬期間に子付母牛を冬小麦畑や暖地型牧草地に放牧することが可能であるため、秋子の生産割合が比較的高い。ちなみに、カナダにおける肉用種子牛の生産は米国の北部地域と同様に春に集中しており、秋生まれの子牛は乳用種を除いてほとんど見られない。

図4 米国における子牛生産頭数の推移

(1) 導入頭数の季節別・地域別の特徴

米国では、フィードロットに導入される牛の頭数は時期により異なっており、一般には牧草が不足する冬場を前にした晩秋の導入が多い。図5は米国とカナダにおける1日当たりフィードロット導入頭数を月ごとに示したものである。米国全体では、10月の導入頭数が最も多く、年平均を約3割上回る肥育素牛が導入される。

一方、フィードロットへの導入頭数の季節変動は地域によって大きく異なる。北部に位置するネブラスカ州では10月に導入される牛の頭数が年平均を約5割上回るのに対し、南部に位置するテキサス州では秋口の導入頭数の増加は緩やかで、むしろ5月の導入頭数が1年間で最も多くなる。これは、南部では秋に離乳した牛の冬期間育成が盛んに行われていることに加え、秋子の割合も高いことなどの要因による。

ちなみに、カナダで最大の肥育地域であるアルバータ州のフィードロットでは、月ごとの導入頭数の変動が米国より顕著であり、10月の導入頭数が年平均を約8割上回る一方、頭数が減少する7月の導入頭数は年平均の半分以下にまで落ち込む。これは、カナダにおける肉用種の子牛の生産の大半が春子であることが影響しているものと考えられる。

図5 フィードロットの月別肥育素牛導入頭数

(2) 導入体重の季節別・地域別の特徴

フィードロットに導入される肥育素牛の体重にも季節の違いにより明確な特徴がある。

米国においては、600ポンド未満の軽い素牛から800ポンドを超える重い素牛まで、素牛の導入体重の構成割合はほぼ均等に分布している(図6)。一般的には、軽い素牛の導入が9月から11月の秋に増加する一方、重い素牛の導入はほぼ年間を通じて均等に導入される傾向にある。

しかし、この傾向にも地域差があり、北部のネブラスカ州では全国平均に比べて重い子牛の導入割合が高く、離乳子牛の導入が増加する秋口を除けば700ポンド以上の素牛の導入が主流となっている。これに対し、南部のテキサス州では年間を通じて重い子牛の導入割合は低く、春先には600~800ポンドの素牛の導入が、秋口には600ポンド以下の軽い素牛の導入が増加する傾向はあるものの、導入頭数そのものは年間を通じて比較的安定している。

図6 米国の月別フィードロット導入頭数

これに対し、カナダではフィードロットに導入される素牛に占める800ポンド以上の重い素牛の割合が高く、多い年には全導入頭数の50%を超えることもある。これらの重い素牛は、9月に導入のピークを迎えるものの、それ以外の月でもコンスタントに1日当たり3,000頭程度がフィードロットに導入されている(図7)。逆に、600ポンドを下回る軽い子牛は離乳後の10月から11月にかけて導入頭数が増加するものの、それ以外の時期にはほとんどフィードロットに導入されることはない。また、600ポンド未満の子牛が全体の導入頭数に占める割合も米国に比べると極めて低く、近年は10%台前半で推移している。

図7 カナダ・アルバータ州の月別フィードロット導入頭数

カナダ・アルバータ州のフィードロットで飼養される出荷直前の肥育牛。

導入から出荷までに3度の個体確認を行い、出荷前の3度目の個体確認時に

月齢に応じて異なる色の耳標をつける。

水色の耳標は19カ月齢未満を意味する。

以上のように、繁殖牛の分娩、子牛の販売、肥育素牛のフィードロットへの導入、さらには肥育牛の販売に至るまでのあらゆる段階において、流通頭数や導入時の体重に季節性が見られるのが北米の肉用牛産業の特徴である。

この季節性はカナダで最も顕著であり、米国の南部に下がっていくほどその傾向は薄まっていく。また、生産ステージの後半になるほど季節性が弱まっていく傾向にある。これは、畜産が生き物を扱う産業である以上、個体による成長のばらつきが大きく、分娩時点の季節性が徐々に拡散していくという本質的な理由によるところが大きい。しかし、繁殖経営と肥育経営の間に育成業者が介在することにより、肥育業者が望む大きさや特徴を持った肥育素牛群が育成されるとともに、放牧期間の調整等により肥育業者への出荷時期の調整が行われる流通構造が存在するという側面も大きな役割を果たしていると考えられる。

4 肉用牛の経営形態による地域性

米国の食肉部門では、繁殖経営、肥育経営、食肉処理加工施設のそれぞれが専業化して大規模化を図ることで生産コストを削減してきた。このため、飼料の生産・調達、気候環境、食肉処理場との距離、州政府規制などへの対応などの点で最も有利となる地域に、生産段階ごとの生産拠点が集中しているのが一般的である。例えば、生産の地域別分業が進展した豚肉産業では、カナダで肥育素豚の生産を行い、それを米国中西部のコーンベルト地帯に輸入して肥育する国際分業体制が進展している。肉用牛生産においては、養豚ほど明確ではないものの、肥育経営や食肉処理加工施設の所在にはある程度の地域性が見られる。

(1) 肥育素牛の生産地域

肉用牛の繁殖は米国でもカナダでもほとんどすべての地域で行われており、肉用牛繁殖経営が存在しない地域はほとんどない。また、肉用牛の繁殖経営は、牧草の収穫・販売を行う経営や、トウモロコシ、大豆、小麦などを栽培する耕種経営などが兼業で行っている場合も多い。

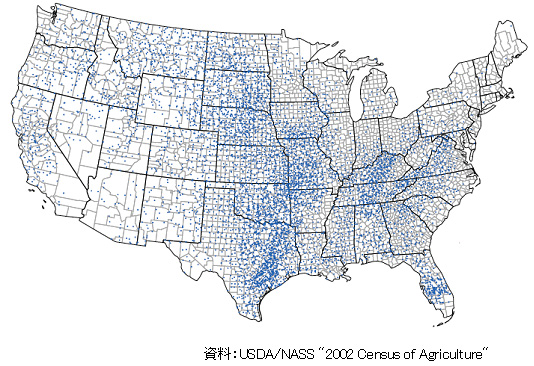

図8は米国の肉用経産牛の分布を示したものである。肉用牛の繁殖経営は全米に広く分布しているが、これは地域ごとに多種多様な粗飼料が利用できることの裏返しでもある。

図8 米国における肉用経産牛の分布(2002年) |

|

2008年1月の米国の肉用経産牛飼養農家戸数は75万8千戸であり、テキサス州にその17.2%にあたる13万戸が位置している。これに次ぐのが、ミシシッピ川西岸のミズーリ州の5万4千戸、テキサス州の北に接するオクラホマ州の4万8千戸、アパラチア山脈西側のテネシー州の4万2千戸の順で、これら上位4州合計で27万4千戸、全体の36.2%を占めている。

肉用経産牛飼養頭数は3,255万頭であり、ある程度の降水量があるミシシッピ川とロッキー山脈の間の野草地や牧草地にその約半数が飼養されている。州別に見ると、飼養戸数の最も多いテキサスに全体の16.1%に当たる524万頭が飼養され、次いで、ミズーリ州に208万頭、オクラホマ州に205万頭、コーンベルト西部のネブラスカ州に188万頭の順となっており、上位4州の合計は1,126万頭で全体の34.6%を占めている。一方、降水量が少なく牧草生産に適さないカリフォルニア州とロッキー山脈の間の乾燥地帯にも肉用経産牛は飼養されており、季節の変化とともに標高の異なる野草地間で牛を移動させる形態の経営が行われている。

1戸当たりの飼養頭数規模は43頭だが、主要州の中ではカナダのアルバータ州と国境を接するモンタナ州(飼養頭数第6位:152万頭)が138頭、サウスダコタ州(同第5位:166万頭)が113頭、ネブラスカ州が94頭となっており、北部平原州で規模が大きい。これに対し、テキサス州の40頭、オクラホマ州の43頭など南部諸州はほぼ全国平均並みであり、ミズーリ州の39頭、テネシー州の26頭など、アパラチア山脈西側の丘陵地帯は全国平均を下回っている。一般に、西部には肉用繁殖牛の専業経営やかんがいによる牧草生産との複合経営が多いのに対し、中西部や南部の繁殖経営には耕種作物との兼業が多く、湿地など耕種作物の生産に向かない農地での放牧が主な飼養方法となっている。

|

(参考) |

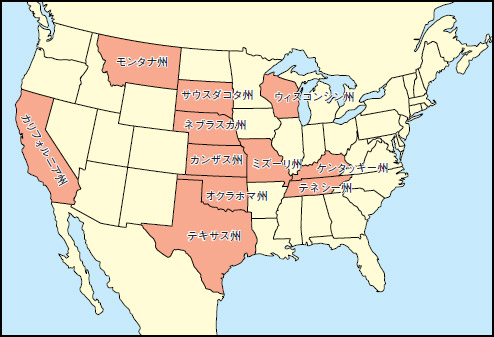

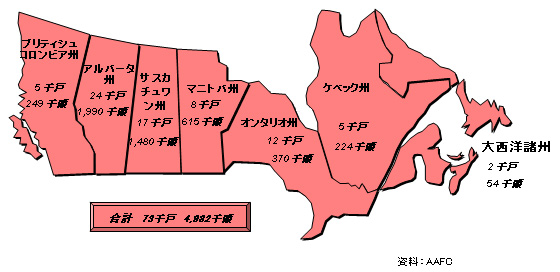

これに対し、2008年1月のカナダの肉用牛繁殖経営戸数(複合経営等を除く)は7万3千戸であり、ロッキー山脈の東に広がるアルバータ州に2万4千戸が、さらにその東のサスカチュワン州に1万7千戸が位置している。この両州でカナダの肉用牛繁殖経営の55.9%を数え、東部の大都市トロントを抱えるオンタリオ州の1万2千戸を加えた3州に全体の72.6%の繁殖経営が位置している(図9)。

図9 カナダにおける肉用経産牛の飼養農家戸数と飼養頭数(2008年) |

|

また、カナダの肉用経産牛飼養頭数は498万頭であり、アルバータ州に全体の39.9%に当たる199万頭が飼養されている。次いで、サスカチュワン州に148万頭、さらにその東のマニトバ州に61万頭が飼養されており、ロッキー山脈の東に広がる平原州3州に、全体の82.0%に相当する408万頭が飼養されている。アルバータ州の肉用繁殖牛飼養頭数は米国の第4位に、サスカチュワン州は米国の第8位に相当し、素牛の供給元として米国北部の肥育地域との結びつきが強い。

カナダの肉用牛繁殖経営で飼養される肉用繁殖牛の頭数は、肉用経産牛頭数の92.7%に当たる462万頭であり、1戸当たりの平均経産牛飼養頭数は62頭と米国を上回っている。地域別に見ると、アルバータ州が76頭、サスカチュワン州が82頭、マニトバ州が68頭といずれも全国平均を上回っているのに対し、東部のオンタリオ州の平均規模は26頭と小さく、米国の平均値も下回っている。

|

カナダのアルバータ州で放牧される繁殖めす牛。この牧場では、去勢子牛の4分の3は離乳後に販売済で、残りの去勢子牛とめす子牛の一部を今後の価格の状態を見ながら販売していく予定。 |

(2) 育成牛の生産地域

育成経営は繁殖経営か肥育経営と一体で行われる場合が多く、専業はほとんどない。これは、子牛や素牛の価格変動が大きく、専業経営で行うには経営リスクが大きすぎるためである。通常は、離乳からフィードロットへの導入までの6~12カ月が育成期間に当たり、粗飼料や牧草中心の低エネルギー飼料が給与される。

前述のとおり、米国では離乳後の子牛は主に育成業者が購買し、農場内で飼育・育成するか、南部に輸送して南部平原地帯の暖地型牧草地や冬小麦畑で冬季放牧するかのいずれかの方法がとられる場合が多い。放牧地の草が減少する秋には、全国各地の家畜市場で多くの離乳子牛が販売されるが、これらの子牛の多くが全国各地からカンザス、オクラホマ、テキサスなどの南部平原地帯に輸送されて育成されている。これは、南部平原地域が冬季放牧に向いていることに加え、放牧終了後にフィードロットに導入するにしても夏季放牧を継続するにしても地理的に有利であること、また、粗飼料を運んで給与するよりも子牛を粗飼料のあるところに運ぶほうが経費面でも有利であることなどが要因となっている。米国には育成経営の戸数や頭数などに関する公的なデータは存在しないが、このような背景から育成経営や育成牛の多くは南部平原地帯に存在するものと考えられる。

なお、冬季育成された肥育素牛の約85%は地元の家畜市場を通じて販売されるが、育成業者はこれらの素牛を体重別に仕分けた上で、他の地域から購入してきた同程度の重量の素牛と併せて、体重別に斉一性の高いロットにまとめてから、フィードロットに販売したり、あるいは夏季牧草地に放牧したりする機能も果たしている。

カナダでは育成経営戸数と種類別の飼養頭数が公表されており、2008年1月現在、1万2千戸の育成経営に190万頭の牛が飼養されている。しかし、このうち肥育向けの育成牛に相当する頭数は、子牛が79万頭、未経産牛が41万頭、去勢牛が27万頭の合計147万頭であり、このほかに、肉用経産牛が36万頭、後継繁殖牛や雄牛も数万頭が飼養されている。いわゆる育成中心の経営が繁殖経営と複合で行われていることがうかがわれる。

この190万頭のうち、アルバータ州で109万頭(57.3%)、サスカチュワン州で24万頭(12.6%)が飼養されている。なお、2000年以降、育成経営で飼養される牛の割合は増加傾向にある。

|

テキサス州で放牧される育成牛。この地域では、冬小麦畑への放牧風景もよく見られる。 |

(3) 肉牛肥育地域

フィードロットは、骨格が発育した若齢牛に体重増加と品質向上を目的として穀物飼料を多給して肥育する経営である。フィードロットの肥育牛は、区画ごとに仕切られた屋外のパドックで数十頭~数百頭ずつ密飼いされている。経営形態は大半が専業であり、飼料の生産・加工を手がける企業が事業部門の一つとして抱えている場合もある。多くの企業的肥育業者は異なる地域に複数のフィードロットを保有しているため、フィードロットの管理は現場の責任で行うが、飼料購入、飼料加工、素畜の購入、肥育牛の販売、財務、危機管理などの決定は本社が行うのが通常である。

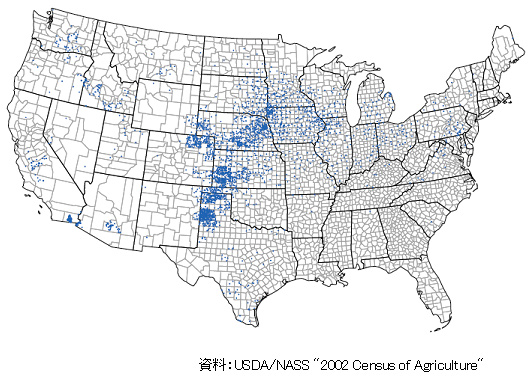

米国の肉用牛肥育経営は、大規模化に伴って伝統的な肥育地帯の中西部から、南部平原地域や高原地域に移動してきた。これは、乾燥した気候によりふん尿の処理管理が容易で大規模多頭飼育が可能であったことに加え、この気候が飼料効率の改善の上で有利であったことや、地下水を利用したかんがい耕地の利用によりコーンサイレージなど一部の粗飼料の自給が可能となったことなどが要因である。なお、トウモロコシやソルガムなどの穀物飼料は不足するため、中西部のコーンベルトなどの周辺地域から輸送して給与している。

図10は、米国の肥育牛の分布を示したものである。肉用経産牛が全米に広く分布しているのに対し、肥育牛の大半は南部平原地帯のテキサス州、カンザス州、北部平原地帯のネブラスカ州、山岳地帯のコロラド州に集中している。

図10 米国における肥育牛の分布(2002年) |

|

これに対し、カナダの肥育地域は西部のアルバータ州に集中しており、2008年1月には、フィードロットの全肥育牛頭数144万頭のうち89万頭が同州で飼養されている。これに次いで、大消費地を控えたオンタリオ州に31万頭が飼養されているが、繁殖経営の多いサスカチュワン州やマニトバ州には、それぞれ9万頭、3万頭しか肥育されていない。

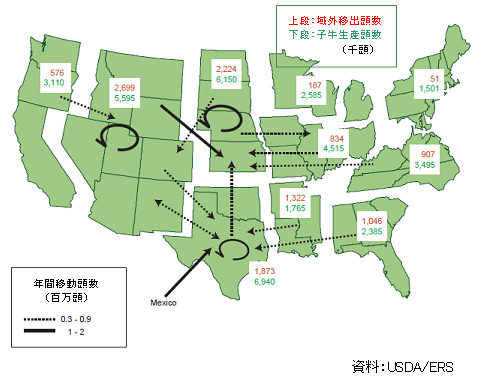

(4) 子牛・素牛の取引と地域間移動

北米においては、肉用牛は離乳してから肥育牛としてと畜されるまでに地域間の移動を伴うのが一般的である。これは、肉用牛の繁殖経営がほぼ全国に存在するのに対し、育成経営や肥育経営が、生産環境等の問題から特定の地域に集中しているためである。図11はUSDAが公表した米国の地域間の生体牛の移動の模式図である。肥育地帯に向かって、全米各地から牛が集まってくることがよく分かる。USDAの報告によると、主要肥育地域であるテキサス州とカンザス州に販売される米国の肥育素牛の8割は200マイル(320キロメートル)以上離れた地域から運ばれている。

図11 米国における子牛の移動状況(2001年) |

|

2007年には、米国で生産された離乳子牛3,736万頭のうち、約4分の1に相当する903万頭は子牛の段階で州外に販売されている。州別に見るとミズーリ州、ケンタッキー州、テネシー州などのアパラチア山脈周辺州やフロリダ州などで州外への販売頭数が多くなっている。これらの州では州内に大規模フィードロットが存在しないため、生産した子牛の多くが離乳後に育成業者に販売され、フィードロットに近い南部平原地帯などで育成された後にフィードロットに販売されている。これに対し、テキサス州やネブラスカ州などでは、生産された肉用子牛が他州に販売されることはほとんどなく、州内での育成過程を経てフィードロットに販売されることになる。カリフォルニア州やウィスコンシン州なども子牛の州外販売が多いが、これは、酪農経営から生産される乳おす子牛の販売が多いためである。

なお、カナダにおいては、サスカチュワン州やマニトバ州が繁殖経営に特化した地域であり、2007年にはサスカチュワン州から253万頭、マニトバ州から142万頭の肥育素牛が米国北部の肥育地帯(ネブラスカ州、コロラド州など)に輸出されている。

5 肉用牛の生産・流通と収益性

肉用牛繁殖経営の収益性は、飼養頭数規模、粗飼料環境、管理運営戦略、牛の品種、販売方法などのほか、肉用牛業界全体の周期的変動の影響も受けるが、最終的に収益性を最も大きく左右するのは、肉用子牛の生産に係るコスト(特に飼料費)と生体牛(肉用子牛および廃用牛)の売却価格の動向である。

肉用牛繁殖経営の生産コストのうち半分以上を飼料費が占める。しかし、繁殖牛は牧草地や野草地に放牧されるだけでなく、本来は他の目的に使用される土地、例えばトウモロコシや大豆などの収穫後の農地に短期間放牧される場合もあるため、実際に利用される飼料の種類や価格には地域や経営形態によるばらつきが大きい。ちなみに、肥育用の飼料としては、米国はトウモロコシが、カナダは大麦が主体である。

一方、肥育素牛の価格については、肥育牛の販売価格や肥育コスト、食肉処理業者のコストなどによって左右されるが、結局は消費者の牛肉需要の動向がタイムラグをおいて反映されることになる。このため、肥育用子牛の供給がタイトになって価格が上昇する牛群再構築期の初期(キャトルサイクルの底から上昇に向かう時期)に価格が最も高くなる。なお、廃用牛の価格はオセアニアからの牛肉輸入量や為替相場などの影響が大きく、必ずしも北米内の需給動向だけでは説明できない。

(1) 肉用子牛の生産コスト(図12)

図12 肉用子牛生産費の推移(繁殖めす牛1頭当たり) |

|

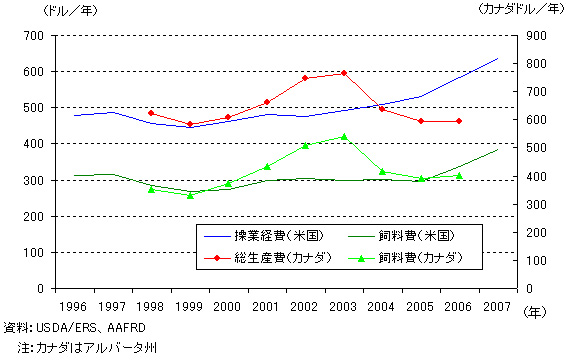

米国の繁殖経営における推定子牛生産コスト(推定操業費:労賃や減価償却費などを除く直接生産費)は近年増加傾向で推移しており、2007年には繁殖めす牛1頭当たり年間635.79ドル(61,672円)となった。このうち、飼料費が383.98ドル(37,246円)で全体の約6割を占めており、光熱動力費が57.68ドル(5,595円)で1割弱を占めている。飼料費のうち、放牧費は10年前からほとんど変化していないが、粗飼料調製費は光熱動力費と並行して増大傾向にある。

肉用子牛の生産コストは米国内でも地域によって異なる。一般に、南部平原や西部は気候が温暖で放牧期間を長くすることができるため粗飼料の給与量を減らすことが可能であり、大規模経営が多いこともあって他地域に比べて生産コストが低い。これに対し、北部平原州やコーンベルトは冬期間の気候が厳しいことに加え、放牧地が耕種作物と競合するなど機会費用がかさむことから一般に生産コストは高い。なお、アパラチア山脈周辺の南東部には比較的小規模の兼業経営が多い。

米国農務省経済調査局(USDA/ERS)の調査によると、2000年から2004年までの期間に肉用繁殖牛を飼養した経営の72%は、副業、退職、趣味農家であったとされる。これらの経営は、畜産部門では平均して年間3,000ドル(29万1千円)の赤字となったが、家計収入全体では49,000ドル(475万3千円)の黒字を確保している。一方、繁殖専業経営は農業部門だけで45,000ドル(436万5千円)の黒字を計上しており、米国の繁殖経営においても専業経営のほうが収益性が高いという結果になっている。

カナダのアルバータ州農業食料農村振興省(AAFRD)の資料によると、同州における肉用繁殖経営の子牛総生産コスト(労賃や減価償却費を含む)は、干ばつのあった2002年から2003年にかけて一時的に大きく上昇したものの、離乳子牛100ポンド当たり120カナダドル(繁殖めす牛1頭当たり600カナダドル、47,400円)前後で比較的安定しており、2005年の繁殖めす牛1頭当たり生産コストは592.76カナダドル(46,828円)、2006年には同593.28ドル(46,869円)となっている。2005年の生産費のうち、飼料費が383.27カナダドル(30,278円)で全体の64.7%を占めており、米国よりもその割合がやや高いものの、コストの大部分を放牧経費と粗飼料調製経費が占めるという構造は共通している。なお、前述のとおり、カナダでは西部のアルバータ州とサスカチュワン州に肉用繁殖牛の約80%が飼養されている。

(2) 肉用子牛の価格動向

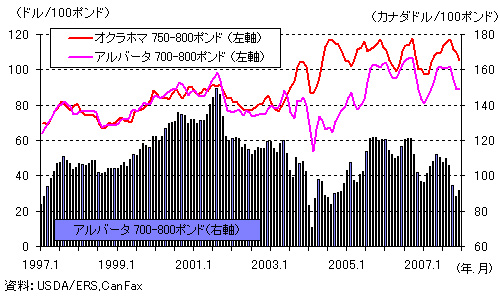

米国の肥育素牛価格は、繁殖雌牛の頭数の増減に伴って上昇と下落を繰り返しながら、長期的には上昇傾向で推移してきた。体量750~850ポンドの去勢素牛(オクラホマシティ・中格1等級(注6))の価格は、1996年に61.08ドル(生体100ポンド当たり。以下同じ。キログラム当たり131円)まで下落した後に上昇局面に入り、カナダからの肥育素牛の輸入停止の影響があった2005年には年平均で110.94ドル(同237円)にまで上昇した。その後、価格はわずかに下落しているものの、季節的な変動を繰り返しながら、おおむね100ドル(同214円)以上の水準を保っている。

米国の肥育素牛の取引価格は、1頭当たりで見ると体重が重いほど高くなるが、単位重量(生体100ポンド)当たりで見ると体重が軽い素牛ほど単価は高い。米国における体重500~550ポンドの去勢素牛と750~850ポンドの去勢素牛との間には、生体重量100ポンド当たり、年間平均で15ドル(15~20%、キログラム当たり32円)前後の価格差がある。この価格差は、飼料価格の上昇時には肥育期間が短くて済む重い素牛の需要が高まることから縮小する傾向にあり、牧草の収穫が潤沢に見込まれる場合には育成による有利販売を見込んだ軽い素牛の需要が高まることから拡大する傾向にある。

体重の違いにより取引価格の年間変動のパターンも異なっている。体重の軽い素牛(体重500ポンド前後)の価格は春から夏に上昇して秋から冬にかけて下落するのに対し、体重の重い素牛(体重750ポンド前後)の価格は春先に下落して晩夏から秋にかけて上昇する。このため、軽い素牛と重い素牛の価格差は、2月から3月には25ドル(25~30%、同53円)前後に広がり、逆に9月から10月にかけて10ドル(10%、同21円)前後に縮小する。体重により価格変動のパターンに差が生じるのは、導入体重によって仕上がりの時期が異なってくることに加え、体重により素牛の供給頭数が増加する時期が異なるためである。

例えば、春先に軽い素牛の価格が上昇するのは、最も牧草の生育が盛んになる晩春から初夏を前にして育成経営の子牛導入需要が高まるためであり、重い素牛の価格が弱含むのは、分娩を控えた繁殖経営が育成牛を手放すことで重い素牛の出荷が増えることや、肥育後の出荷時期が肥育牛価格の下落時期に当たることが原因である。また、秋に軽い素牛の価格が下落するのは、離乳直後の軽い子牛の供給が増加するためであり、重い素牛の価格が上昇するのは、肥育牛の価格が上昇する時期(年末および春)に出荷可能となる素牛の引き合いが強まるためである。

肥育素牛には性別による価格差もある。同程度の重量の肥育素牛について去勢牛と未経産牛を比較すると、500ポンド前後の軽い素牛で8ドル(8%)、750ポンド前後の重い素牛で4ドル(5%)程度、去勢牛のほうが価格が高い。これは、一般に去勢牛のほうが飼料給与量当たりの増体重が大きく、高い仕上がり重量が期待できるためである。カンザス州立大の調査によると、1998年から2007年までの平均で、1日当たり増体重は去勢牛の3.36ポンドに対して未経産牛は3.01ポンド、1ポンド増体当たり所要飼料重量は去勢牛の6.05ポンドに対して未経産牛は6.29ポンドとなっている。ちなみに、肥育中の平均事故率は、去勢牛が1.29%、未経産牛が1.31%でほとんど差はない。

取引価格の季節変動パターンには去勢牛と未経産牛とでほとんど違いは見られないが、牛群の再構築に向けて初妊牛価格が上がると、素牛市場で未経産牛の引き合いが増えるために去勢牛と未経産牛の価格差は縮小し、逆に、経産牛のと畜が増加するキャトルサイクルの下降局面は、未経産牛の価格の下落幅が去勢牛よりも大きくなる傾向にある。

カナダのアルバータ州における肥育素牛の価格についても、体重の軽い素牛ほど単位重量当たりの価格が高いこと、体重により季節ごとの価格変動パターンが異なり、秋口に軽い素牛と重い素牛の価格差が縮小すること、去勢牛のほうが未経産牛よりも高値で取引されることなど、基本的な構造では多くの点で米国と似通っている。

秋口に重い素牛と軽い素牛の価格差が縮小するのは、例えば9月に重い素牛をフィードロットに導入すれば肥育牛の価格が比較的高い3月に出荷できる可能性が高いが、同時期に軽い素牛を導入しても仕上がりが価格が下落する5月以降にずれ込む可能性が高いためである。逆に、秋の深まりとともに、重い素牛の引き合いが弱まるのは、すぐにフィードロットに入れても出荷時期が肥育牛価格の下落時期となり、仮に冬期間を粗飼料で育成してからフィードロットに導入しても肥育牛価格の上昇前に出荷時期を迎えてしまうためである。また、この時期になると軽い素牛の引き合いが強まるのは、550ポンドの軽い素牛を春まで育成して800~850ポンドの素牛にし、これをフィードロットに導入して肥育すると、ちょうど夏の低迷期から肥育牛価格が回復する9月末頃に出荷されることになるためである。

またカナダの肥育素牛価格の動きに固有の特徴として、カナダ国内の子牛生産や肥育素牛需要の動向だけでなく、米国内の肥育素牛需要の影響も大きく受けるという点が挙げられる。従って、カナダの肥育素牛価格の動向は、米ドルに対する為替変動や、BSEの発生後の輸入条件の変更による影響を大きく受けている。

図13は、カナダのアルバータ州における体重700~800ポンドの肥育素牛価格の推移を棒グラフで表すとともに、この米ドル換算値を米国・オクラホマ州の体重750~800ポンドの肥育素牛価格と比較して折れ線グラフで示したものである。カナダドル建てで見ると、アルバータ州の肥育素牛価格は米国でBSEの発生が初めて確認された直後の2004年2月に100ポンド当たり70.52カナダドル(キログラム当たり122円)に下落した後、2005年後半には120カナダドル(同209円)台にまで回復したが、2007年に入って弱含みで推移していることが分かる。

図13 米国とカナダの肥育素牛価格の比較 |

|

一方、この価格の推移を米ドル建てで見ると、カナダでBSEの発生が初めて確認された2003年5月以前はアルバータ州とオクラホマ州の肥育素牛価格がほぼ同水準で推移していたことが分かる。このことは、カナダの肥育素牛価格が実質的に米国内の取引価格を指標として決められていたことを示している。

しかし、2003年5月の米国向け生体牛の輸出禁止を境にこの状況は一変し、米国とカナダの価格差が大きく乖離している。2003年12月の米国のBSE発生を受けて米国の肥育素牛価格は一時大きく下落したが、この牛がカナダ生まれであったことが確認されると、肥育素牛価格は急速に回復した。これに対し、カナダ産肥育素牛の価格は2005年7月の肥育素牛(30カ月齢未満の生体牛)の対米輸出再開によりやや回復したものの、BSE発生以前のようにカナダ産の素牛の価格が米国産の価格と同水準で推移する状況ではなくなっている。

この要因としては、カナダから米国への肥育素牛輸出に際して従来よりも厳格な衛生管理手続きがとられるようになったことによる流通コストの上昇に加え、飼料価格の高騰によるカナダのフィードロットの採算性の悪化や、労賃単価の上昇やカナダドル高などによる食肉処理業者の採算性の悪化などが重なったことにより、カナダ国内での肥育素牛需要が低迷していることが挙げられる。2008年9月末からは、米国において食肉の原産地表示が義務化され、カナダ産の肥育素牛を米国内で肥育したものは、子牛の生産から肥育まですべて米国内で行われたものと区別された表示が行われることになった。2009年3月末まではいわゆる経過期間とされているが、この措置により米国内におけるカナダ産肥育素牛の需要が低下することは避けられず、今後の価格動向が大きく注目される。

|

コロラド州のフィードロットの遠景。カナダからも肥育素牛を導入しているが、最近の導入価格は米国生まれのものに比べて1頭当たり20~30ドル(1,940~2,910円)安くなっているという。 |

(3) 肉用牛繁殖経営の収益性の推移と今後の予測

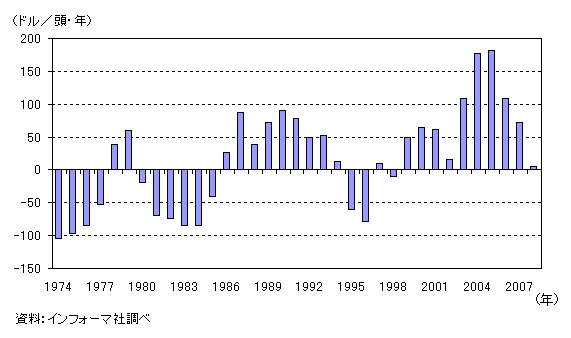

米国における肉用繁殖経営の収益性は、この10年間おおむね良好に推移してきた。図14は米国における肉用牛繁殖経営の収益性(推計値)の推移である。

図14 米国の肉用牛繁殖経営の収益性 |

|

米国の牛飼養頭数は1990年を底に増加に転じ、1996年にピークを迎えた後2004年まで減少傾向が続いた。この間、肉用牛繁殖経営の収益は、1991年に繁殖用めす牛1頭当たり78.21ドル(7,586円)を記録して以降、1996年に同79.11ドル(7,674円)の赤字を記録するまで下落傾向で推移した後、1997年から2005年まで牛飼養頭数の減少に伴って上昇を続けてきた。2005年には繁殖用めす牛1頭当たりの収益が181.89ドル(17,643円)に達し、2004年に続き2年連続で記録的な黒字となっている。これは、牛の飼養頭数の減少により肥育素牛の国内供給がひっ迫気味であったところに、2003年5月のカナダにおけるBSE発生により同国からの牛肉および生体牛の輸入停止が重なり、肥育素牛の需給がさらにひっ迫した(その一方で、国産牛肉の需要は大きく高まった)ことの影響が大きい。しかし、2006年以降、肉用牛繁殖経営の収益性は低下傾向にあり、2008年には5.39ドル(523円)まで低下すると予測されている。これは、肥育素牛の価格が比較的高い水準を維持しているにもかかわらず、穀物価格の上昇に伴う放牧地の減少や干ばつの影響によりに飼料コスト(乾草費など)が増大しているためである。

これに対し、カナダにおける肉用牛繁殖経営の収益性はBSEの発生と前後して大幅に悪化し、その後も大きな改善が見られていない。アルバータ州農業食料農村振興省(AAFRD)の資料によると、1998年から2000年にかけて同州の肉用繁殖経営の収益は肥育素牛価格の上昇に伴って増大傾向で推移したが、2002年に同地域を襲った干ばつによる生産コストの上昇の影響で繁殖用めす牛1頭当たり159.65カナダドル(12,612円)の赤字となり、翌2003年にはBSEの発生に伴う肥育素牛価格の暴落もあってこの赤字が412.96カナダドル(32,624円)にまで拡大した。その後、2005年には生産コストの下落と肥育素牛価格の回復により134.91カナダドル(10,659円)の黒字となったものの、カナダドル高に加えて直近では米国における食肉原産地表示の義務付けの影響もあって肥育素牛価格は伸び悩んでおり、カナダの肉用牛関係情報を公表しているCanFaxは収益性がむしろ悪化に向かっているとしている。

今後の米国とカナダの肉用牛繁殖経営の収益性については、2008年秋以降の世界的な金融不安による為替の動向や、ロシアや中国など新興国における牛肉需要の動向など、不確定な要素が大きい。しかし、総じて言えば北米のキャトルサイクルは上昇局面に入っており、輸出市場がこれまでのような大幅な伸びを続けない限り牛肉の需給は緩和に向かい、結果的に肥育素牛の価格はこれまでの高水準を維持できなくなる可能性が高い。また、カナダについては、米国の食肉原産地表示の義務付けにより米国の肥育業者がカナダ産の肥育牛をディスカウントする動きが広がっていることも、肥育素牛価格下落の追加要因となる。一方、生産コストについて見ると、エタノール生産拡大のための支援政策が継続されている米国では、依然として耕種農家における穀物作付面積の拡大意欲が高く、長期的に採草地や放牧地の面積が縮小して飼料費の上昇を招くことは避けられない。これに対し、カナダにおける主要耕種作物は小麦と菜種であり、米国ほど耕種作物と採草地・放牧地との競合は厳しくないため、肥育素牛の生産コストの上昇は米国ほどは大きくはないと考えられる。このように、総じて北米の繁殖経営については今後の収益性が低下する可能性が高く、今後5年以内に、大きな構造変化が生じる可能性もあるとする見方もある。

6 肥育素牛の貿易とその長期的傾向

北米における肉用牛の貿易は、米国がカナダとメキシコから生体牛を輸入する動きが主流であり、米国からカナダやメキシコへの輸出はほとんどない。カナダからは肥育素牛と肥育牛の両方が輸入されるが、メキシコからの輸入は肥育素牛が大半を占めている。なお、米国は牛肉についても純輸入国であり、BSE発生直前の2003年には加工原料用を中心にオセアニアやカナダから国内消費量の11%を輸入する一方で、高級牛肉を中心に日本やメキシコなどに国内生産量の約10%を輸出している。

(1)生体牛の生産と消費の概要

図15および図16は、米国とカナダにおける牛の生産と最終的な消費仕向先を表した需給表である。

図15 米国の生体牛需給表 |

|

図16 カナダの生体牛需給表 |

|

米国の牛の飼養頭数は1970年代半ばの1億3千万頭をピークに緩やかに減少して近年はほぼ1億頭弱で安定しており、年間飼養頭数の約3分の1に相当する頭数の子牛が生産されてほぼこれと同数の肥育牛がと畜・処理されている。米国内で生産された牛のほとんどは国内でと畜・処理され、その1割弱が牛肉として輸出されるが、生体牛での輸出はほとんど行われていない。

一方、カナダの牛の飼養頭数は1980年代後半から増加傾向で推移し、2005年には1,500万頭と過去最大となった後、現在はやや減少して約1,400万頭となっている。子牛の生産構造は米国とよく似ているが、その大きな特徴は、生産された牛の約3割が肥育素牛または肥育牛として主に米国向けに輸出されることにある。生体牛の輸出増加傾向は、飼養頭数が増加し始めた1980年代の後半から顕著になっており、大手食肉業者による食肉処理施設の拡充が行われた1990年代後半や、BSE発生による輸出停止があった2003年以降の数年間を除き、基本的には拡大傾向が続いている。また、国内でと畜・処理された牛肉の多くが輸出されていることも特徴であり、現在はその割合が35%程度に低下しているものの、BSE発生直前の2002年には国産牛肉の50%以上が主に米国向けに輸出されていた。

なお、メキシコの牛の飼養頭数は1980年代後半に3,500万頭に達して以降、緩やかな減少傾向で推移している。生産された子牛は約1割が米国向けに輸出されるものの、大半は国内で肥育・処理されて国内の牛肉消費に仕向けられている。

(2) 米国の肥育素牛の輸入動向

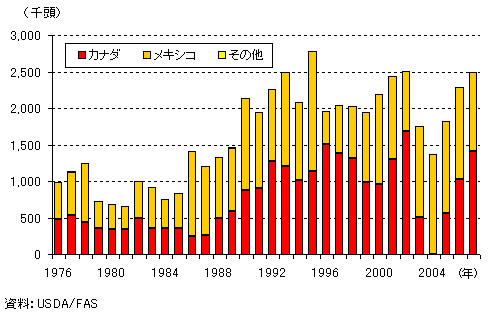

米国の生体牛輸入頭数は1980年代後半から1990年代初めにかけて大きく増加し、1995年には過去最高の年間279万頭に達した。その後、BSEの発生があった2003年から2005年にかけて減少したものの、2007年の輸入頭数は249万頭とほぼBSE発生前の水準に回復している。

輸入先別に見ると、年によるばらつきはあるがカナダとメキシコで大半を占めており、これ以外の国からの輸入はほとんどない(図17)。カナダからの輸入の割合は、1996年に過去最高の76.8%を記録した後、メキシコからの輸入増加により漸減傾向にあったが、2002年の段階でも全体の67.4%(169万頭)を占めていた。しかし、2003年5月のカナダにおけるBSE発生を受け、生体牛の輸入が2005年7月まで禁止されたため、この時期のカナダからの輸入頭数は大きく減少した。その後、輸入規制の段階的撤廃(注7)に伴ってカナダからの輸入頭数は回復し、2007年には全体の56.3%に相当する140万頭が輸入されている。

図17 米国の生体牛国別輸入頭数 |

|

肥育素牛について見ると、米国の輸入頭数は、近年、一貫して増加傾向で推移しており、2007年には史上二番目に多い164万頭が輸入された。肥育素牛は輸入生体牛の約3分の2を占めており、メキシコからの輸入についてはその大半が、また、カナダからの輸入についてもその約4割が肥育素牛である。

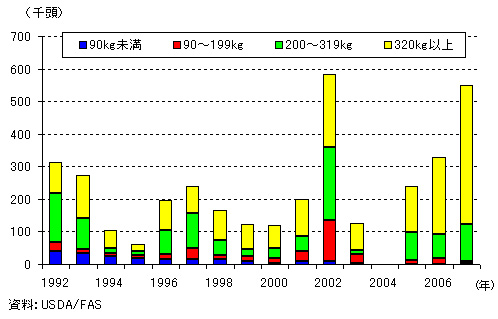

これを国別に見ると、全体の約3分の2に当たる109万頭(2007年)の肥育素牛がメキシコから輸入されている。1995年には同国からの輸入が米国の子牛生産頭数4,026万頭の約4%に当たる159万頭に達したが、翌96年に同国北部地域を襲った干ばつにより大きく減少して以降は、年間120万頭前後で増減を繰り返している。メキシコから輸入される肥育素牛は、ほとんどすべてが320キログラム(約700ポンド)未満の軽いものであり、このうち200キログラム(約440ポンド)未満の離乳子牛の割合が約半分を占める(図18)。輸入頭数を月別に見ると、春生まれの子牛が離乳時期を迎える10月から11月に輸入頭数が増大する傾向があるが、200キログラム未満の離乳子牛は3月にも輸入のピークが見られる。これは、秋生まれの子牛が離乳直後に米国に輸入され、テキサス州など南部の州で育成されていることを示唆している。

図18 メキシコからの肥育素牛輸入頭数 |

|

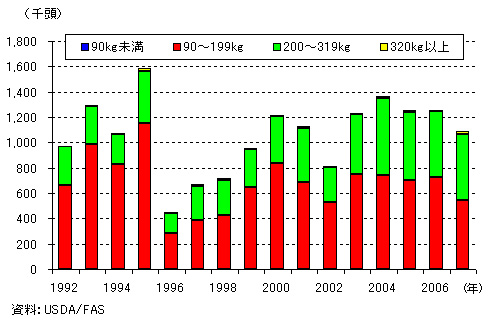

これに対し、カナダからの肥育素牛の輸入は2002年に過去最高の58万頭を記録した後、BSEの発生に伴う輸入停止措置により大きく減少し、2005年7月の輸入再開を経て、2007年には55万頭にまで回復している。カナダの肥育素牛の特徴は、320キログラム(約700ポンド)を超える重い子牛の輸出割合が高いことであり、2007年の輸出頭数55万頭のうち42万頭が320キログラム以上の大型のものである(図19)。2007年の秋から2008年の前半にかけて、カナダからの輸出頭数は大きく増加しているが、これは、前述のとおりアルバータ州の肥育業者の経営環境が悪化して需要が弱まった反面、米国中央部の肉用牛肥育業者からの需要が強まったことを反映したものと考えられる。

図19 カナダからの肥育素牛輸入頭数 |

|

USDA/APHISの調査(注8)によると、カナダからの肥育牛の輸出は大規模肥育経営が集中するアルバータ州からのものが圧倒的に多い一方、肥育素牛の輸出は主にサスカチュワン州やマニトバ州から行われている。また、カナダ統計局の調査によると、米国向けの素牛輸出が圧倒的に多いのはサスカチュワン州であるが、そのシェアは2006年の56%から2007年には47%に下落している。その一方で、マニトバ州のシェアは19%から26%に、アルバータ州のシェアは10%から14%に増加している。カナダから輸出された重い肥育素牛は、米国内の育成農家の手を経ずにネブラスカ州やコロラド州など米国の比較的北部にあるフィードロットに直接導入されて穀物肥育されるものが多く、特に米国の子牛頭数が減少する夏場には輸入素牛の割合が増加する傾向にある。

|

テキサス州のフィードロットで飼養されるゼブー系の肥育牛。このフィードロットでは、素牛の導入地域ごとにペンを分別して、メキシコからの輸入牛も肥育していた |

(注7)2003年5月のBSE発生を受けて、米国政府はカナダ産の生体牛・牛肉輸入を一時的に禁止したが、①2003年9月に30カ月齢未満の牛肉、②2005年7月に30カ月齢未満の生体牛(肥育素牛や肥育牛)、③2007年11月に1999年1月以降生まれの生体牛(廃用牛が中心)と30カ月齢以上の牛肉-を輸入禁止対象から除外し、段階的に輸入規制を緩和している。

(注8) 動植物検疫局による輸入検査頭数をまとめたものであり、商務省公表の貿易統計の数字とは若干のズレがある。

(3) 今後の予測

前述のとおり、2007年においてはカナダから米国への肥育素牛の輸出が大きく増加した。これは、カナダの肥育経営の採算性悪化(注9)によりカナダ国内の肥育素牛需要が減退したことに加え、米国の輸入需要が堅調であったことが大きい。2008年の前半についても、この傾向に大きな変化はなく、カナダから米国への肥育素牛の輸入増は継続している。これは、肥育向けの飼料価格の高騰によりフィードロットへの導入が先延ばしされ、2008年1月のカナダの育成牛(フィードロット以外で飼養されている肥育向けの去勢牛、未経産牛および1才未満の牛)の頭数が518万頭と引き続き高い水準にあったことと符合している。

米国とカナダを肥育経営の側面から比較すると、飼料価格の高騰に伴う肥育経営の生産コスト上昇という面は共通しているが、食肉処理業者への販売価格という面では概してカナダのほうが米国よりも不利な状況にある(注10)。また、米国はカナダよりもマーケットの規模が大きく、高級牛肉とひき肉原料用の需要が強いという特徴もある。このため、飼料価格の高騰とカナダドル高が続いた場合、カナダ産の肥育牛の出荷先は国内の食肉処理場よりも米国内の処理場に輸出したほうが経済的に優位である場合が多い。また、肥育素牛について見ても、カナダ産の肥育素牛には一般に欧州系の重いものの割合が高く、穀物肥育の期間が比較的短くて済むことから、穀物価格の上昇時には米国の肥育業者の引き合いが比較的強くなるという側面もある。食肉処理部門におけるカナダの競争力の低下も相まって、カナダから米国向けの生体牛(肥育牛または肥育素牛)の輸出の増加は構造的に不可避のように思える。

しかし、2008年後半になって、この傾向にはやや変化が見られる。カナダ国内の牛の頭数が減少に向かっていることのほか、米国に端を発する世界金融危機によりカナダドルが対米ドルで急激に安値に転じたことや、穀物価格が下落に向かっていることなどが変化の一因である。さらに、長期的に見れば、2007年9月末から米国で義務付けられた食肉への原産地表示の義務付けの影響も大きくなってくるものと思われる。

この原産地表示を的確に実施するためには、米国の食肉処理業者は、カナダ産のと場直行牛(肥育牛を含む)、カナダ産の輸入素牛を米国で肥育した牛、米国産素牛を米国で肥育した牛を分別して処理し、それぞれ異なる原産地表示を行わなければならない。このため、分別処理に伴う経費の増大を嫌う食肉処理業者の中には、輸入経歴のある生体牛の取扱を避ける動きも見られ始めている(注11)。2009年3月までは罰則の適用よりも制度の定着を優先する、いわゆる経過期間とされているが、この措置により、米国内におけるカナダ産生体牛の需要が低下することは避けられないだろう。NAFTAの発効以降、BSEの発生も克服して順調に拡大してきた北米の生体牛貿易市場に、米国の原産地表示の実施がどのような影響を及ぼしていくことになるのか、今後の動向が注目される。

(注9)カナダの主要飼料である大麦の価格が上昇する一方で、カナダドル高や人件費の高騰によるパッカーの収益性悪化に伴い肥育牛価格が低迷した。

(注10)カナダのパッカーはカナダドル高、人件費の高騰、特定危険部位(SRM)の分別処理などの要因により米国のパッカーに比べて経営環境が悪い。また、肥育牛を取り扱うパッカーの寡占が進展しており、肥育牛の売買においてはパッカーが比較的優位な立場にある。

(注11) このような動きを受け、カナダ政府は2008年12月1日、カナダ産の生体牛が米国産よりも安価で取引されるようになったのは米国における食肉原産地表示の義務付けが原因であるとして、米国に対してWTO協定に基づく協議手続きを申し入れたことを公表している。

7 終わりに

北米の家族経営の畜産農家の多くは、「我々が畜産を行うのは、保有している農地から得られる利益を最大にするためには何が一番いいかを試行錯誤した結果である」という言葉を好んで口にする。肉用牛繁殖経営において、生産活動を行う上で最大の制約要件となるのは多くが自己所有地から供給される「水」と「草」であり、これが確保されている限り、収益性の変化に伴うリスクを飼養頭数の調整で吸収しながら肉用牛繁殖経営は継続されていく。繁殖経営にとって、肉用牛は文字どおり「生きた株券(Live-Stock)」であり、この保有資産の売買がいつでも行えることが北米の肉用牛繁殖経営の底力につながっている。

一方、北米において食肉生産の垂直統合を進めてきた大規模畜産企業は、現在、多くの面で曲がり角を迎えている。未曾有の穀物価格急騰による収益性の悪化に対し、ある企業は複数畜種への展開により、またある企業は生産拠点の国際的配置により、そしてある企業は資本売却による畜産業界からの撤退により、その経済的リスクを最小化しようとしている。現在、穀物価格はやや落ち着きを取り戻しつつあるが、オバマ次期大統領の就任により米国では民主党が政府と上下両院を押さえることとなり、今後は、大規模畜産経営に対する環境規制の強化や、動物福祉への積極的な対応に向けた流れが加速する可能性が高く、北米の企業型大規模畜産は苦難の時を迎えつつある。

本稿で述べたとおり、北米の肉用牛生産の本質的な特徴は「季節性」と「地域性」にある。そして、この特徴に対応して経済性を追い求めた結果が、育成業者の介在や飼育ステージごとの牛の移動といった肉用牛の生産形態なのである。大規模資本による垂直統合は、繁殖部門が全国に散らばっている肉用牛生産の実態から見て現実的ではないが、独立した事業者が信頼できる出荷先との相互連携により肉用牛の生産・流通に関する情報を共有し、「地域性」の特色を生かしながら「季節性」を克服していくことは可能である。そして、そのような生産構造が成熟した暁に、北米の肉用牛の繁殖地域として重要な位置を占めているのは豊富な牧草と水に恵まれているカナダなのではないかと筆者は考えるのである。ちょうど、肥育豚の主産地がコーンベルトの心臓部・アイオワ州に戻ってきたように。

【参考文献】

USDA/NASS “2002 Census of Agriculture”

http://www.agcensus.usda.gov/Publications/2002/index.asp

USDA/AMS “International Meat Review -various issues”

http://www.ams.usda.gov/mnreports/lsbinternational.pdf

USDA/GIPSA, "Livestock and Meat Marketing Study Final Reports -February

2007 "

http://www.gipsa.usda.gov/GIPSA/webapp?area=home&subject=lmp&topic=ir-mms

USDA/APHIS, "NAHMS Beef '97 Part I: Reference of 1997 Beef Cow-Calf

Management Practices"

http://nahms.aphis.usda.gov/beefcowcalf/beef97/bf97pt1.pdf

USDA/ERS "Characteristics and Production Costs of U.S. Cow-calf

Operations -November 2001"

USDA/ERS, "Interstate Livestock Movements -June 2003"

USDA/ERS, "Briefing Rooms - Farm Income and Costs: Farm Sector Income

Forecast"

USDA/FAS, "Canada Livestock and Products Livestock Annual 2008"

CRS Report for Congress, "Livestock Feed Costs: Concerns and Options -

June 30, 2008"

National Cattlemen's Beef Association, "National Cattlemen -June 2008"

Kansas State University, "Kansas Feedlot Performance and Feed Cost

Summaries"

http://www.asi.k-state.edu/DesktopDefault.aspx?tabid=302

Agriculture and Agri-Food Canada, "Red Meat Market Information"

http://www.agr.gc.ca/redmeat/index_eng.htm

Statistics Canada, "Cattle Statistics 2008 "

Statistics Canada, "Farm Cash Receipts: 2008-8-25"

Alberta Agriculture and Rural Development "Understanding the Cattle

Market Sliding Scale - September 2008"

http://www1.agric.gov.ab.ca/$department/deptdocs.nsf/all/sis12357

Canadian Cattlemen's Association, "Beef Cattle Research Facts : The

Effect of BSE on Market Power -June 2007"

等

元のページに戻る