国際需給の緩和基調を受け、2016/17年度も減産続く見通し

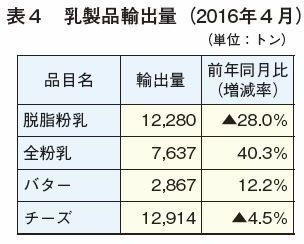

4月の乳製品輸出量、EU産との競合で、脱脂粉乳とチーズが減少

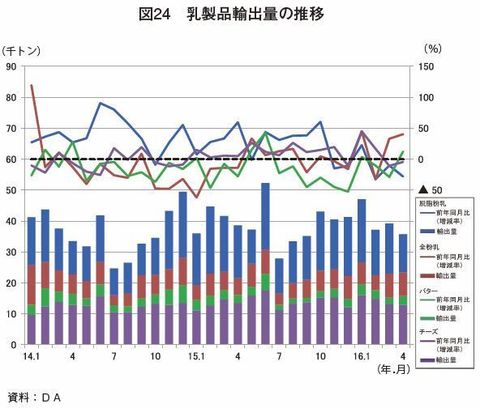

デーリー・オーストラリア(DA)が公表した2016年4月の主な乳製品の輸出量は、以下の通りとなった(表4、図24)。

品目別に見ると、全粉乳については、中国向けが需要増によって大幅に伸び、バターも、韓国など主要な輸出市場で競合する米国産が、国内需要の高まりにより輸出余力が減退したことで、かなり大きく増加した。一方、脱脂粉乳とチーズについては、主要な輸出市場において、生乳増産を続けるEU産との競合を受け、ともに前年同月比減となった。

乳製品国際価格、2016年末まで低迷続く見通し

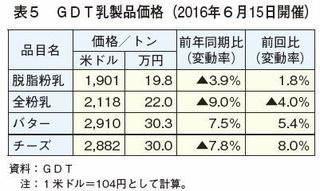

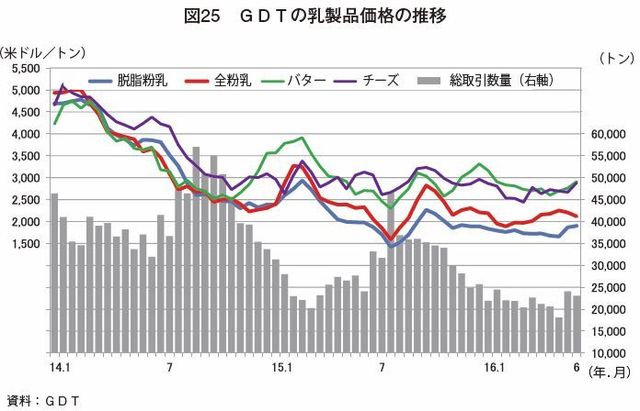

2016年6月15日に開催された乳製品国際価格の指標とされるグローバルデーリートレード(GDT:フォンテラ社主催の電子オークション、月2回開催)の1トン当たり平均取引価格は、以下の通りとなった(表5、図25)。

全粉乳以外の3品目は、前回から上昇した。中でも唯一前年同期も上回ったバターについては、生乳生産量の減少に伴う減産が背景にあるとみられる。一方、全粉乳については、同時期の先物取引市場で上昇の気配があっただけに、今回の入札結果について、業界関係者からは失望の声が聞かれた。業界では、乳製品国際価格の低迷は2016年いっぱい続くとの見方が強まっている。豪州やニュージーランドの主要乳業メーカー各社も、2016年7月から始まった新年度の生産者支払乳価の発表に際して、同様の見方に立っている。

現地専門家は、GDTが、取引数量が増加したときに上昇を続けられるかどうかが、今後、注目されるポイントであるとしている。

2016/17年度の見通し、生乳は減産、酪農家の収支は悪化

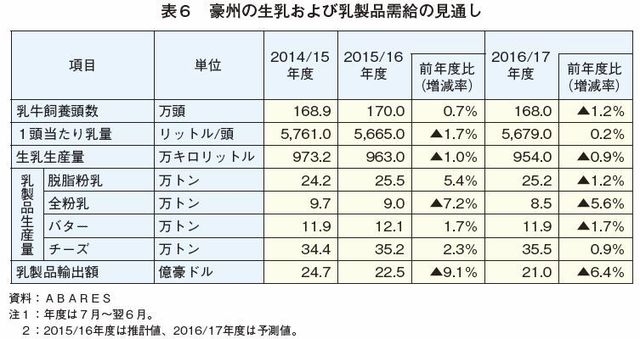

豪州農業資源経済科学局(ABARES)は2016年6月、「Agricultural Commodities」の中で、2016/17年度(7月〜翌6月)の生乳および乳製品需給に関する見通しを公表した(表6)。

これによると、2015/16年度の生乳生産量は、主産地のビクトリア(VIC)州を中心に、乾燥気候によるかんがい用水や乾草といった生産資材調達コストの増加を受け、963万キロリットル(前年度比1.0%減)と減少するとしている。2016/17年度についても、乾燥気候の主因とされるエルニーニョ現象の終息により十分な降雨量が見込まれてはいるものの、生産者支払乳価の引き下げや、乳用牛の淘汰の増加により、954万キロリットル(同0.9%減)と2年度連続で減少するとしている。これを受け、2016/17年度の乳製品生産量は、国内外で需要の高いチーズを除いて、前年度を下回るとしている。

また、乳製品の輸出については、輸出量で見ると、主力製品であるチーズや脱脂粉乳の需要が、日本や東南アジア各国でそれぞれ高まるとみられることから、2015/16年度、2016/17年度ともに前年度を上回って推移するとしている。しかし、輸出額では、乳製品国際需給の緩和に伴う乳製品国際価格の低迷を受け2015/16年度は22億4700万豪ドル(1775億円:1豪ドル=79円、同9.1%減)、2016/17年度は21億300万豪ドル(1661億円、同6.4%減)と2年度連続でかなりの程度減少するとしている。

今後の乳製品国際需給については、EUでのクオータ制度の撤廃に伴いEU域内の生乳生産量が増産基調で推移し、EU産乳製品の輸出増が続く中、中国の需要回復の遅れやロシアの禁輸政策の継続など、輸入需要の回復になお時間を要するとみられることから、緩和基調が続くとしている。

また、DAは2016年6月、「Dairy Situation and Outlook」の中で、2015/16年度を「酪農家にとって厳しい1年であった」と総括した上で、酪農家の経営動向についての調査結果を公表した。

これによると、2015/16年度は、エルニーニョ現象がもたらしたとされる乾燥気候による牧草の生育不良と水不足から、かんがい用水や乾草といった生産資材調達コストの増加に、国際相場下落に伴う生産者支払乳価の1割以上の引き下げが重なり、酪農家の収支が大幅に悪化したとしている。

2016/17年度については、エルニーニョ現象の終息により十分な降雨量が見込まれることから、生産コストは下がるものの、乳製品国際需給が引き続き緩和基調で推移し、生産者支払乳価の低迷が続くとみられている。また、同調査によると、特に輸出志向の強いVIC州やタスマニア州において、「今後の経営がより厳しいものとなる」と回答した酪農家が前年度調査よりも増加しており、酪農家にとっては、引き続き苦しいシーズンとなるとしている。

(調査情報部 竹谷 亮佑)