1丂偼偠傔偵

EU偼丄慡悽奅偺栺2妱傪愯傔傞悽奅嵟戝偺惗擕惗嶻崙丒抧堟偱偁傝丄弮桝弌抧堟偲偟偰丄崙嵺擕惢昳巗応偵偍偄偰戝偒側塭嬁椡傪帩偭偰偄傞丅

EU偱偼丄31擭娫偵傢偨偭偰幚巤偝傟偰偒偨惗擕僋僆乕僞惂搙乮惗嶻挷惍乯偑2015擭3寧枛傪傕偭偰攑巭偝傟丄惗嶻幰偼帺桼偵惗擕傪惗嶻偱偒傞傛偆偵側偭偨丅摨惂搙偺攑巭埲崀丄EU偺惗擕惗嶻検偼丄攑巭傪尒墇偟偰憹嶻偺弨旛傪恑傔偰偒偨壛柨崙傪拞怱偵憹嶻孹岦偱悇堏偟丄2015擭偼慜擭斾2.2%憹偲側偭偰偄傞丅

堦曽丄廀梫柺偵偮偄偰尒傞偲丄堟撪偱偼徚旓検偑埨掕揑偵悇堏偡傞拞丄堟奜偱偼丄嬤擭丄桝擖検偑憹壛孹岦偵偁偭偨拞崙偼丄宱嵪惉挿偺尭懍傗嵼屔挷惍偵傛傝廀梫偑尭彮偟丄嵟戝偺桝弌愭偱偁偭偨儘僔傾傕丄2014擭8寧埲崀丄僂僋儔僀僫栤戣傪宊婡偵偟偨擾抺嶻暔偺桝擖嬛巭慬抲傪島偠偰偄傞丅

偙偺傛偆偵丄廀媼娚榓偵傛傝惗擕偍傛傃擕惢昳壙奿偑掅柪偟偰偄傞忬嫷壓丄EU奺崙偺擕嬈娭學幰偑堦摪偵夛偟丄2016擭6寧2擔偐傜3擔偵偐偗偰傾僀儖儔儞僪偺庱搒僟僽儕儞偱墷廈擕惢昳桝弌擖丒斕攧嬈幰楢崌乮EUCOLAIT乯憤夛偑奐嵜偝傟偨丅

杮峞偱偼丄偙偺憤夛偱偺曬崘傗墷廈埾堳夛偑2016擭7寧偵岞昞偟偨抁婜廀媼尒捠偟側偳傪岎偊丄EU棌擾偺捈嬤偺廀媼摦岦偍傛傃崱屻偺揥朷側偳偵偮偄偰曬崘偡傞丅

側偍丄杮峞拞偺堊懼儗乕僩偼丄1儐乕儘=116墌乮6寧枛擔TTS憡応丗115.89墌乯傪巊梡偟偨丅

2丂棌擾偺摦岦

乮1乯帞梴摢悢

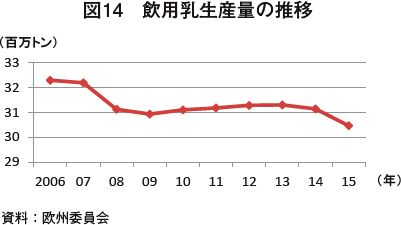

傾丂2015擭偺忬嫷

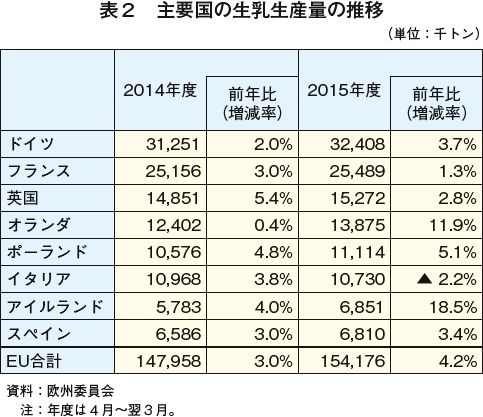

2015擭偺宱嶻媿帞梴摢悢偼丄慜擭斾0.2%憹偺2360枩摢偲側偭偨丅摢悢偺懡偄弴偵丄僪僀僣乮僔僃傾18.2%乯丄僼儔儞僗乮摨15.5%乯丄億乕儔儞僪乮摨9.0%乯丄僀僞儕傾乮摨8.7%乯丄塸崙乮摨8.1%乯丄僆儔儞僟乮摨7.3%乯丄傾僀儖儔儞僪乮摨5.3%乯偲側傝丄偙偺忋埵7僇崙偱EU慡懱偺7妱傪愯傔傞丅

摨摢悢偼丄墷廈棌擾婋婡偲偄傢傟偨2009擭偐傜3擭楢懕偱尭彮偟偨丅墷廈棌擾婋婡偱偼丄惗擕偍傛傃擕惢昳壙奿偺壓棊偲擱椏旓側偳偺惗嶻僐僗僩偺戝暆側忋徃偑摨帪偵敪惗偟丄懡偔偺棌擾宱塩偑攑嬈偵捛偄崬傑傟偨丅偦偺屻丄廀媼偑埨掕偟偨偙偲傗惗擕僋僆乕僞惂搙攑巭屻偺憹嶻傪尒悩偊丄2012擭埲崀偼娚傗偐偩偑憹壛孹岦偱悇堏偟偰偄傞乮恾1乯丅

崙暿偵尒傞偲丄2014擭丄2015擭偲傕偵傾僀儖儔儞僪偑嵟戝憹壛棪偱丄偦傟偧傟慜擭斾4.2%憹丄9.9%憹偱偁偭偨丅僆儔儞僟傕摨惂搙攑巭偺2015擭偵摨6.6%憹偲憹摢偺孹岦傪嫮傔偨偑丄偦偺懠偺庡梫惗嶻崙偼戝偒側憹壛偼側偔悇堏偟偰偍傝丄摨惂搙攑巭埲慜偐傜偺傾僀儖儔儞僪偺惗嶻婎斦奼戝偺摦偒偑嵺棫偭偰尰傟偨寢壥偲側偭偨乮昞1乯丅

僀丂崱屻偺尒捠偟

墷廈埾堳夛偑2016擭7寧偵岞昞偟偨抁婜廀媼尒捠偟偵傛傞偲丄2016擭偍傛傃2017擭偺宱嶻媿帞梴摢悢偼丄慜擭斾1.1%尭丄摨1.3%尭傪尒崬傫偱偄傞丅惗擕壙奿偺掅柪偼棌擾宱塩傊梌偊傞塭嬁偑戝偒偔丄僆儔儞僟丄傾僀儖儔儞僪傪彍偔庡梫崙偱傕婯柾弅彫偼彮偟偢偮巒傑偭偰偍傝丄惗擕僋僆乕僞惂搙偺攑巭偲側偭偨2015擭傪僺乕僋偵偟偰丄2016擭偵偼尭彮偵揮偠傞偲傒傜傟偰偄傞丅

乮2乯惗擕惗嶻検

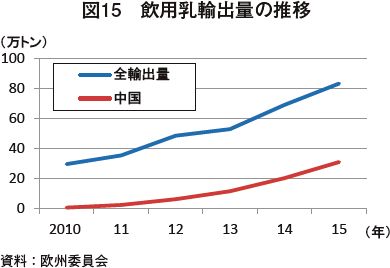

傾丂2015擭偺忬嫷

2015擭偺惗擕惗嶻検偼丄慜擭斾2.2%憹偺1壄5170枩僩儞偲側偭偨乮恾2乯丅EU28僇崙偺偆偪20僇崙偱慜擭挻偲側傝丄惗擕壙奿偑掅柪偡傞拞偱丄憹壛偟偨崙偑懡偐偭偨丅惗嶻検偺懡偄弴偵丄僪僀僣乮僔僃傾21.0%乯丄僼儔儞僗乮摨16.7%乯丄塸崙乮摨10.0%乯丄僆儔儞僟乮摨8.8%乯丄億乕儔儞僪乮摨7.2%乯丄僀僞儕傾乮摨7.0%乯丄僗儁僀儞乮摨4.4%乯丄傾僀儖儔儞僪乮摨4.3%乯偲側傝丄偙偺忋埵8僇崙偱EU慡懱偺8妱傪愯傔傞丅

捈嬤偺10擭偱尒傞偲丄慜擭傪壓夞偭偨偺偼慜擭斾0.2%偺旝尭偲側偭偨2009擭偺傒偱丄憹嶻偺孹岦偵偁傞丅墷廈棌擾婋婡偺2009擭捈屻丄帞梴摢悢偼尭彮偟偨傕偺偺丄攑嬈偵捛偄崬傑傟偨棌擾宱塩偺懡偔偑彫婯柾擾壠偱偁偭偨偙偲丄傑偨丄宱塩傪宲懕偟偨棌擾宱塩偺1摢摉偨傝偺擕検偺憹壛側偳偵傛傝丄慡懱偺惗擕惗嶻検偺尭彮偵偼帄傜側偐偭偨丅

惗擕僋僆乕僞惂搙攑巭屻偺2015擭4寧乣梻擭3寧傑偱乮2015擭搙乯偺1擭娫偱尒傞偲丄慜擭搙斾4.2%憹偲側偭偨乮昞2乯丅憹壛検偼622枩僩儞偲側傝丄擔杮偺2015乮暯惉27乯擭搙惗擕惗嶻検偺8妱埲忋偵摉偨傞丅

崙暿偵尒傞偲丄傾僀儖儔儞僪偑嵟戝憹壛棪偺摨18.5%憹偲側偭偨丅2014擭搙偼摨4.0%憹偱偁偭偨傕偺偺丄摨惂搙偺攑巭傪婡偵憹壛暆傪戝暆偵憹傗偟偨丅傑偨丄嵟戝憹壛検偼僆儔儞僟偱丄2014擭搙偺摨0.4%憹偐傜2015擭搙偼摨11.9%憹偲側偭偨丅偦偺懠偼丄摨1乣5亾掱搙偺憹壛偵偲偳傑偭偰偍傝丄僀僞儕傾偼摨2.2%尭偲側偭偨丅

惗擕僋僆乕僞惂搙攑巭屻偺1擭娫偺憹嶻偼丄傾僀儖儔儞僪丄僆儔儞僟偺椉崙偑偗傫堷偟偨偙偲偲側傞丅

僀丂崱屻偺尒捠偟

2016擭戞1巐敿婜乮2016擭1乣3寧乯偺惗擕惗嶻検偼丄慜擭摨婜斾6.9%憹偲慜擭傪忋夞偭偰悇堏偟偰偄傞丅崙偛偲偵尒傞偲丄傾僀儖儔儞僪傪偼偠傔偲偟偨桝弌奼戝傪帇栰偵惗嶻傪奼戝偡傞崙偲丄擕壙掅柪側偳傪棟桼偵婯柾傪弅彫偝偣傞崙偺2嬌壔偑孹岦偲偟偰尒偰庢傟傞丅摨婜娫偺憹壛検偼247枩僩儞偱偁傝丄庡梫桝弌崙偱偁傞暷崙偑摨50枩僩儞憹丄僯儏乕僕乕儔儞僪偼旝憹丄崑廈偼尭彮偲側傞拞丄EU偼悽奅偺庡梫崙丒抧堟偺拞偱嵟傕憹嶻孹岦偵偁傞丅

墷廈埾堳夛偼丄2016擭偍傛傃2017擭惗擕惗嶻検偼丄慜擭斾1.4%憹丄摨0.5%憹偲尒崬傫偱偄傞丅惗擕僋僆乕僞惂搙偺攑巭偱憹嶻偼朩偘傜傟側偄傕偺偺丄擕壙掅柪傗帞椏壙奿偺崅摣側偳偺塭嬁傪嫮偔庴偗偰丄惗嶻奼戝偺僗僺乕僪偼彮偟娚傑偭偰偄偔傕偺偲傒傜傟偰偄傞丅EUCOLAIT憤夛偱傕丄2016擭戞1巐敿婜偼偐側傝偺掱搙偺憹嶻偲側偭偰偼偄傞偑丄4寧埲崀丄憹嶻儁乕僗偼尭懍偡傞偲曬崘偝傟偨丅

乮3乯惗擕庢堷壙奿

暯嬒惗擕庢堷壙奿偼丄2014擭9寧埲崀丄堦娧偟偰慜擭摨寧傪壓夞偭偰悇堏偟偰偄傞丅2015擭7寧偵5擭傇傝偵100僉儘僌儔儉摉偨傝30儐乕儘乮3480墌乯傪妱偭偨屻丄2016擭5寧偵偼墷廈棌擾婋婡偺2009擭10寧埲棃偺摨26儐乕儘戜乮3016墌乯偲側偭偨乮恾3乯丅

墷廈埾堳夛偼丄巟墖嶔偲偟偰擕惢昳偺岞揑攦擖傗柉娫嵼屔曗彆乮PSA丗Private Storage Aid乯偲偄偭偨巗応夘擖偺幚巤偵傛傝廀媼夵慞傪恾偭偰偄傞丅岞揑攦擖偼丄奺壛柨崙偺僶僞乕傑偨偼扙帀暡擕偺壍攧壙奿偑丄岞揑攦擖壙奿傪壓夞偭偨応崌丄摉奩崙偺婡娭偑丄惢憿嬈幰傑偨偼庢埖嬈幰偺怽惪偵婎偯偒摨壙奿偱攦偄擖傟傞傕偺偱丄EU慡懱偱忋尷悢検偑掕傔傜傟偰偄傞丅PSA偼丄廀媼偺忬嫷傪傒側偑傜墷廈埾堳夛偑婜尷傪掕傔偰幚巤偡傞傕偺偱丄柉娫婇嬈偵懳偟偰僶僞乕丄扙帀暡擕丄僠乕僘偺曐娗旓梡偺堦晹偑曗彆偝傟傞傕偺偱偁傞丅

偙傟傜巟墖傊偺怽惪検偼壙奿掅柪偵斾椺偟偰憹偊懕偗偰偄傞偑丄壙奿偺夞暅偵偼帄偭偰偄側偄丅墷廈埾堳夛偼丄尰忬傪乽婋婡揑忬嫷偵偁傞乿偲偟丄嫟捠擾嬈惌嶔乮CAP乯偺嫟捠巗応婯懃乮CMO乯偵婯掕偝傟傞巗応晄嬒峵帪偺摿暿慬抲偲偟偰丄惗擕尭嶻傪栚揑偲偟偨帺庡揑惗擕嫙媼寁夋偺嶔掕傪壜擻偲偡傞EU婯懃傪嶔掕偟丄2016擭4寧12擔偐傜6僇寧偺婜娫尷掕偱巤峴偟偨丅偟偐偟丄憹嶻堄梸偺偁傞惗嶻幰偑埶慠偲偟偰彮側偔側偄偙偲偐傜丄摨寁夋偱岠壥偁傞尭嶻偑幚尰偡傞偙偲偼擄偟偄偲傒傜傟偰偄傞丅墷廈埾堳夛偼丄EUCOLAIT憤夛偱傕丄媍榑偼偝傟偰偄傞偑丄尰帪揰偱摨寁夋偵婎偯偔尭嶻偼揔梡偝傟偰偄側偄偲曬崘偟偨丅

暯嬒惗擕庢堷壙奿偼丄憹嶻偺宲懕丄儘僔傾偺嬛桝慬抲傗拞崙偺晄摟柧側廀梫側偳廀媼偺娚榓梫場偐傜丄掅柪偑偟偽傜偔懕偒偦偆偩偲傒傜傟偰偄傞丅

3丂媿擕丒擕惢昳偺摦岦

乮1乯僶僞乕

傾丂2015擭偺忬嫷

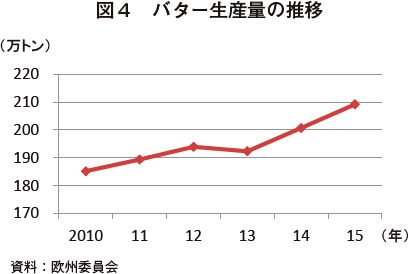

2015擭偺僶僞乕惗嶻検偼丄慜擭斾4.2%憹偺209枩僩儞偲側偭偨乮恾4乯丅EUCOLAIT憤夛偱偺曬崘偱偼丄僶僞乕偼懠偺擕惢昳偲斾傋丄斾妑揑埨掕偟偨廀媼忬嫷偵偁傝丄堟撪偺徚旓傕僶僞乕偵懳偡傞寬峃揑側僀儊乕僕偑嫮傑偭偰偄傞偙偲偐傜丄傗傗憹壛孹岦偵偁傞偲偟偨丅傑偨丄暷崙傪偼偠傔偲偟偨EU嶻僶僞乕偺廀梫偼嫮偔丄擕惢昳偺拞偱偼嵟傕埨掕偟偨昳栚偲側偭偰偄傞丅

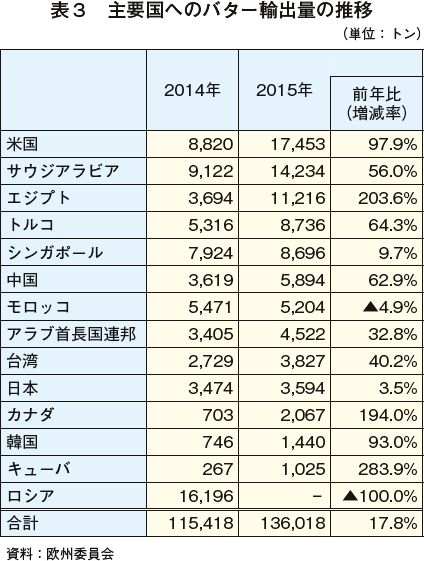

2015擭偺僶僞乕桝弌検偼丄慜擭斾17.8%憹偺13枩6018僩儞偲側偭偨乮昞3乯丅慜擭偵1枩6196僩儞偁偭偨儘僔傾岦偗偺尭彮暘傪懠偺桝弌愭偺憹壛暘偱曗偭偨丅桝弌愭偼丄嵟戝偑暷崙岦偗偱摨97.9%憹丄師偄偱僒僂僕傾儔價傾岦偗偑摨56.0%憹丄僄僕僾僩岦偗偑摨203.6%憹偲懕偔丅暷崙偺僶僞乕廀梫偼EU偵偲偭偰戝偒側桝弌婡夛偲側偭偰偍傝丄憹壛検偼8633僩儞偲戝暆側憹壛偲側偭偨丅

傑偨丄傑偩検偼彮側偄偑丄僇僫僟岦偗偑慜擭斾194.0%憹偺2067僩儞丄娯崙岦偗偑摨93.0%憹偺1440僩儞丄僉儏乕僶岦偗偑摨283.9%偺1025僩儞偲側偭偰偍傝丄崱傑偱庡偨傞桝弌愭偱側偐偭偨崙傊偺桝弌検傕奼戝孹岦偵偁傞丅偦偆偄偭偨崙傊偺巗応奐戱偍傛傃桝弌奼戝傕桝弌憹壛偺梫場偲側偭偰偄傞丅

2015擭偺僶僞乕暯嬒壍攧壙奿偼丄慜擭斾11.8%埨偺100僉儘僌儔儉摉偨傝301.98儐乕儘乮3枩5030墌乯偲側偭偨乮恾5乯丅2016擭偵擖偭偰偐傜偼偝傜偵壓棊孹岦偵偁傝丄5寧2擔偺廡偵摨249.68儐乕儘乮2枩8963墌乯傑偱棊偪崬傫偩丅偟偐偟丄捈嬤偺2016擭6寧27擔偺廡偵偼摨296.55儐乕儘乮3枩4400墌乯偲夞暅傪尒偣偰偄傞丅

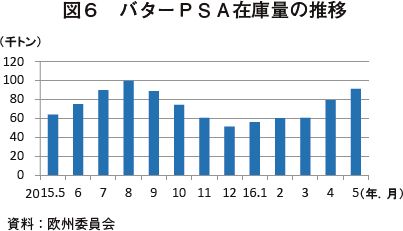

PSA偵傛傞僶僞乕嵼屔偼丄2015擭8寧偵9枩9467僩儞偵払偟丄2016擭5寧枛帪揰偱偼9枩1139僩儞偲側偭偰偄傞乮恾6乯丅壙奿偼丄岞揑攦擖壙奿乮100僉儘僌儔儉摉偨傝221.75儐乕儘乮2枩5723墌乯乯傪忋夞偭偰偄傞偙偲偐傜丄岞揑攦擖偼幚巤偝傟偰偄側偄丅戝検偺岞揑攦擖偑幚巤偝傟偰偄傞扙帀暡擕側偳偲斾傋傞偲丄斾妑揑埨掕偟偰偄傞偙偲偑暘偐傞丅

僀丂崱屻偺尒捠偟

墷廈埾堳夛偼丄2016擭偍傛傃2017擭偼丄惗嶻検偑慜擭斾3.2%憹丄摨1.7%憹丄桝弌検偑摨28%憹丄摨5%憹傪尒崬傫偱偄傞丅2015擭摨條丄暷崙丄僒僂僕傾儔價傾丄僄僕僾僩傪拞怱偵寴挷側廀梫傪尒崬傫偱偄傞丅

乮2乯扙帀暡擕

傾丂2015擭偺忬嫷

2015擭偺扙帀暡擕惗嶻検偼丄慜擭斾14.8%憹偺152枩僩儞偲側偭偨乮恾7乯丅擕惢昳廀媼偑娚榓忬懺偵偁傞拞丄惗擕偺懡偔偼曐懚婜娫偺挿偄扙帀暡擕偵岦偗傜傟偰偍傝丄惗嶻検偼偐側傝戝偒偔憹偊偰偄傞丅惗嶻検偺憹壛偵斾椺偟偰丄岞揑攦擖偍傛傃PSA偵傛傞嵼屔検傕戝暆偵憹偊偰偄傞丅EUCOLAIT憤夛偺曬崘偱傕丄扙帀暡擕偺崙嵺巗応偼掆懾偟偰偄傞偙偲偐傜丄尩偟偄廀媼忬嫷偼偟偽傜偔懕偔偱偁傠偆偲偟偨丅

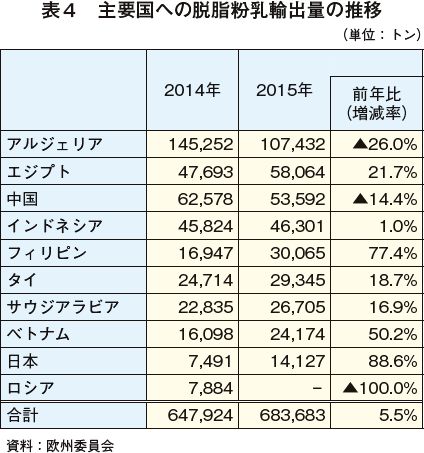

2015擭偺扙帀暡擕桝弌検偼慜擭斾5.5%憹偺68枩3683僩儞偲側偭偨乮昞4乯丅慜擭偵7884僩儞偁偭偨儘僔傾岦偗偺尭彮暘偼懠偺傾僕傾彅崙傊偺桝弌憹壛暘偱曗偭偨丅桝弌愭偼丄嵟戝偑傾儖僕僃儕傾偱摨26.0%尭丄師偄偱僄僕僾僩偑摨21.7%憹丄拞崙偑摨14.4%尭偲懕偔丅僼傿儕僺儞丄儀僩僫儉偲偄偭偨堦晹怴嫽崙傊偺桝弌傪憹傗偡傕丄惗嶻検偺憹壛偲斾妑偡傞偲桝弌偼傢偢偐側憹壛偵偲偳傑偭偨丅

2015擭偺扙帀暡擕暯嬒壍攧壙奿偼丄慜擭斾30.8%埨偺100僉儘僌儔儉摉偨傝185.43儐乕儘乮2枩1510墌乯偲側偭偨乮恾8乯丅僶僞乕摨條偵丄2016擭偵擖偭偰偐傜偼偝傜偵壓棊孹岦偵偁傝丄5寧2擔偺廡偵摨162.48儐乕儘乮1枩8848墌乯傑偱棊偪崬傫偩丅偟偐偟丄捈嬤偺2016擭6寧27擔偺廡偵偼摨170.32儐乕儘乮1枩9757墌乯偲傢偢偐側偑傜夞暅傪尒偣偰偄傞丅

岞揑攦擖偵傛傞嵼屔検偼丄2016擭5寧枛帪揰偱21枩1192僩儞偱偁傝丄PSA偵傛傞嵼屔検偼丄摨帪揰偱3枩3756僩儞偱偁傞乮恾9丄10乯丅墷廈埾堳夛偼6寧丄捛壛巟墖偲偟偰岞揑攦擖偺怽惪忋尷悢検偺2夞栚偺堷偒忋偘傪峴偭偨丅岞揑攦擖偵傛傞嵼屔検偼戝暆偵憹壛孹岦偵偁傞偑丄壙奿傪夞暅偝偣傞傑偱偵偼帄偭偰偄側偄丅

僀丂崱屻偺尒捠偟

墷廈埾堳夛偼丄2016擭偍傛傃2017擭偼丄惗嶻検偑慜擭斾4.5%憹丄摨7.6%尭丄桝弌検偑摨3.5%尭丄摨15.0%憹傪尒崬傫偱偄傞丅2017擭偵偼丄惗嶻検偑4擭傇傝偵尭彮偵揮偠傞堦曽丄桝弌検偑偐側傝憹壛偡傞偨傔丄堟撪偺廀媼僶儔儞僗偼夵慞偡傞偲傒傜傟偰偄傞丅

乮3乯僠乕僘

傾丂2015擭偺忬嫷

2015擭偺僠乕僘惗嶻検偼丄慜擭斾1.4%憹偺885枩僩儞偲側偭偨乮恾11乯丅EUCOLAIT憤夛偱偺曬崘偱偼丄僠乕僘偺嫙媼夁忚偑壙奿偺掅壓傪彽偄偰偄傞偲偟偨丅

2015擭偺僠乕僘桝弌検偼丄慜擭斾0.2%尭偺71枩8925僩儞偲側偭偨乮昞5乯丅桝弌愭偼丄嵟戝偑暷崙岦偗偱摨16.8%憹丄師偄偱擔杮岦偗偑摨48.3%憹丄僗僀僗岦偗偑摨2.0%憹丄僒僂僕傾儔價傾岦偗偑摨23.9%憹丄娯崙岦偗偑摨60.1%憹偲懕偔丅

僶僞乕丄扙帀暡擕偺桝弌検偑慜擭傪挻偊傞拞丄僠乕僘偼旝尭偲側偭偨丅儘僔傾岦偗偵桝弌偟偰偄偨擕惢昳偺7妱偑僠乕僘偱偁偭偨偑丄懠偺桝弌愭偑憹壛偟偨偨傔丄儘僔傾岦偗尭彮暘傪傎傏曗偭偨丅

2015擭偺僠乕僘暯嬒壍攧壙奿偼丄慜擭斾17.7%埨偺100僉儘僌儔儉摉偨傝309.59儐乕儘乮3枩5912墌乯偲側偭偨乮恾12乯丅懠偺擕惢昳摨條偵丄2016擭偵擖偭偰偐傜偼偝傜偵壓棊孹岦偵偁傝丄5寧2擔偺廡偵摨251.96儐乕儘乮2枩9227墌乯傑偱棊偪崬傫偩丅偟偐偟丄捈嬤偺2016擭6寧27擔偺廡偵偼摨262.86儐乕儘乮3枩492墌乯偲傢偢偐側偑傜夞暅傪尒偣偰偄傞丅

PSA偵傛傞嵼屔検偼丄2016擭5寧枛帪揰偱2枩9442僩儞偱偁傝丄彊乆偵憹偊偮偮偁傞偑丄壙奿傪夞暅偝偣傞傑偱偵偼帄偭偰偄側偄乮恾13乯丅

僀丂崱屻偺尒捠偟

墷廈埾堳夛偼丄2016擭偍傛傃2017擭偼丄惗嶻検偑慜擭斾1.6%憹丄摨1.2%憹丄桝弌検偑摨9.0%憹丄摨2.0%憹偲尒崬傫偱偄傞丅EUCOLAIT憤夛偱偺曬崘偵傛傞偲丄EU嶻僠乕僘偼丄懠偺擕惢昳偲斾妑偟偰丄暷崙嶻傗僆僙傾僯傾嶻側偳偲偺嫞崌偑彮側偄偲偝傟丄僽儔儞僪椡偑桝弌嫞憟椡偺堦偮偲側偭偰偍傝丄偝傜側傞巗応奐戱傪屻墴偟偡傞偲傒傜傟偰偄傞丅

傑偨丄2016擭1寧偵宱嵪惂嵸偑夝彍偲側偭偨僀儔儞偵拲栚偑廤傑偭偰偄傞丅EUCOLAIT憤夛偱偺曬崘偵傛傞偲丄僀儔儞偼丄惗擕惗嶻検偼憹壛孹岦偵偁傞偑丄崙撪廀梫偵捛偄偮偄偰偄側偄忬嫷偵偁傞丅摨崙偺僠乕僘廀梫偼崅偄偨傔丄崱屻懡偔偺僠乕僘傪桝擖偡傞偲傒傜傟偰偄傞丅2020擭偵偼3乣4枩僩儞偺桝擖検偵側傞偲尒崬傑傟丄EU偵偲偭偰戝偒側桝弌婡夛偲傒傜傟偰偄傞丅

偝傜偵丄拞崙偺僠乕僘廀梫傕堷偒懕偒憹壛孹岦偵偁傞丅摨崙偼丄強摼偺岦忋偲怘偺懡條壔傪攚宨偵丄奜帒宯偺僼傽僗僩僼乕僪傗儗僗僩儔儞偱偺徚旓偑奼戝偟偮偮偁傞偙偲偐傜丄桝弌奼戝傪尒崬傔傞偲偟偰偄傞丅

乮4乯堸梡擕

傾丂2015擭偺忬嫷

2015擭偺堸梡擕惗嶻検偼丄慜擭斾2.2%尭偺3046枩僩儞偲側偭偨乮恾14乯丅2008擭偺悽奅揑側嬥梈婋婡偵抂傪敪偟偨宨婥屻戅側偳偵傛傝徚旓偑棊偪崬傫偱埲崀丄惗嶻検偼傎傏墶偽偄偱悇堏偟偰偄傞丅

堦曽丄2015擭偺堸梡擕桝弌検偼丄慜擭斾20.5%憹偺83枩3092僩儞偲側偭偨乮恾15乯丅拞偱傕丄拞崙岦偗偼丄慜擭斾52.7%憹偺31枩1282僩儞偲堸梡擕桝弌検偺4妱傪愯傔傞嵟戝偺桝弌愭偲側偭偰偄傞丅傑偨丄拞崙偵偲偭偰傕EU偼丄堸梡擕桝擖検偺3暘偺2傪愯傔丄嵟戝偺桝擖愭偲側偭偰偄傞丅偙傟偼丄拞崙偺徚旓幰偺EU嶻偺埨慡惈偵懳偡傞崅偄昡壙偵壛偊偰丄掅柪偡傞EU偺惗擕壙奿偲儐乕儘埨偵傛傞妱埨姶偑丄桝弌傪屻墴偟偟偰偄傞偙偲偵傛傞丅

僀丂崱屻偺尒捠偟

墷廈埾堳夛偼丄2016擭偍傛傃2017擭偼丄惗嶻検偑慜擭斾0.3%尭丄摨0.2%尭偲尭彮傪懕偗傞拞丄桝弌検偼摨30%憹丄摨15%憹傪尒崬傫偱偄傞丅

拞崙偱偼丄EU偐傜桝弌偝傟傞堸梡媿擕偼丄庡偵忢壏偱偺挿婜曐懚偑壜擻側挻崅壏嶦嬠媿擕乮LL媿擕乯偑庡棳偱偁傝丄暡擕傪巊梡偟偨擕堸椏偵懳偟偰嫞憟椡偺偁傞壙奿偱徚旓幰偵採嫙偝傟偰偄傞偙偲偐傜丄抧曽搒巗傊傕斕楬偑峀偑偭偰偄傞丅傑偨丄徚旓幰偑梕堈偵峸擖偱偒傞僱僢僩斕攧偺奼戝偵傛傝丄崱屻傕EU嶻LL媿擕偺徚旓検偼憹偊偰偄偔偲傒傜傟偰偄傞丅

4丂嬈奅娭學幰偺尒曽

EUCOLAIT偼丄崱屻偺巗応尒捠偟側偳偵娭偡傞傾儞働乕僩傪夛堳偵懳偟偰掕婜揑偵幚巤偟偰偄傞丅崱夞偺憤夛偱傕幚巤偝傟丄嬈奅娭學幰偑巗応傪偳偺傛偆偵尒偰偄傞偐側偳偑柧傜偐偵偝傟偨丅

乮1乯惗擕惗嶻検

2016擭偺惗擕惗嶻検偵偮偄偰偼丄慜夞乮2016擭1寧幚巤乯摨條丄慜擭斾1乣2亾偺憹嶻傪尒崬傫偩幰偑嵟傕懡偐偭偨丅1乣3寧偺惗擕惗嶻検偑慜擭摨婜斾6.9%憹偲側傞拞丄4寧埲崀丄惗擕惗嶻偺怢傃偑娚傗偐偵側傞偲尒墇偟偨傕偺偲峫偊傜傟傞丅傑偨丄墷廈埾堳夛偺尒崬傒乮慜擭斾1.4%憹乯偲傕摨掱搙偲側偭偨丅

墷廈埾堳夛偑巟墖嶔偺堦偮偲偟偰慬抲偟偨帺庡揑惗擕嫙媼寁夋偵偮偄偰偼丄摨寁夋偵傛傞尭嶻偼乽側偄乿偁傞偄偼乽1亾埲壓乿偲夞摎偟偨幰偑9妱傪愯傔丄嬈奅娭學幰偼丄摨寁夋偵傛傞尭嶻偵婜懸偟偰偄側偄偙偲偑妋擣偝傟偨丅

乮2乯僶僞乕

僶僞乕偺廀媼忬嫷偵偮偄偰偼丄嬒峵忬懺偵偁傞傕偟偔偼傗傗嫙媼晄懌偲夞摎偟偨幰偑堦斣懡偔丄墷廈埾堳夛傗愱栧壠偺尒夝偲堦抳偟偨丅偨偩偟丄傗傗嫙媼夁忚偲偟偨幰傕2妱掱搙偍傝丄崙傗婇嬈娫側偳偱偺堘偄偑尒傜傟偨寢壥偲側偭偨丅

傑偨丄2016擭偺桝弌検偼丄慜擭偐傜1枩5000乣2枩僩儞乮慜擭斾11.0乣14.7%乯憹偲夞摎偟偨幰偑堦斣懡偔丄慜擭斾28%憹偲尒崬傫偩墷廈埾堳夛傛傝掅偄尒曽偲側偭偨丅

乮3乯扙帀暡擕

扙帀暡擕偺廀媼忬嫷偵偮偄偰偼丄傾儞働乕僩偺寢壥偑暘偐傟傞偙偲偑側偔丄嬌傔偰嫙媼夁忚側忬懺偵偁傞偲偟偨幰偑6妱傪愯傔丄偦偺懠偺傎偲傫偳偺幰傕嫙媼夁忚傕偟偔偼傗傗嫙媼夁忚偲夞摎偟偨丅扙帀暡擕偼丄2016擭偵擖偭偰偐傜岞揑攦擖偵傛傞嵼屔検傕媫憹偟偰偍傝丄尩偟偄忬嫷偲擣幆偝傟偰偄傞偙偲偑暘偐傞寢壥偲側偭偨丅

乮4乯僠乕僘

僠乕僘偺2016擭桝弌検偵偮偄偰偼丄慜擭偐傜2乣4枩僩儞乮慜擭斾2.8乣5.6%乯憹偲夞摎偟偨幰偑4妱丄4乣6枩僩儞乮摨5.6乣8.3%乯憹偲夞摎偟偨幰偑3妱偲側偭偨丅墷廈埾堳夛偺梊應乮摨9.0%憹乯傛傝掅偄尒曽偲側偭偨偑丄僀儔儞傗拞崙傊偺婜懸姶傕戝偒偔丄摨6枩僩儞乮摨8.3%乯憹埲忋偲夞摎偟偨幰傕慡懱偺15%傪愯傔偨丅側偍丄慜夞傾儞働乕僩偱偼丄摨0乣2枩僩儞乮摨0乣2.8%乯憹偲夞摎偟偨幰偑堦斣懡偐偭偨偙偲偐傜丄婜懸偑憹偟偰偄傞偙偲偑妋擣偝傟偨丅

乮5乯墷廈埾堳夛傊偺梫朷

墷廈埾堳夛偵懳偡傞梫朷偱嵟傕懡偐偭偨偺偼丄慜夞摨條丄FTA側偳偺崙嵺杅堈岎徛偺僗僺乕僪傾僢僾偱丄弌惾幰偺5妱偑夞摎偟偨丅偙傟偵師偄偱懡偐偭偨偺偑丄岞揑攦擖悢検偺憹壛偱丄慜夞偐傜17億僀儞僩憹偺2妱偺幰偑夞摎偟偰偍傝丄扙帀暡擕偺壙奿夞暅偑尒崬傔側偄拞丄墷廈埾堳夛偺巟墖傪媮傔傞惡偑傛傝戝偒偔側偭偰偄傞偙偲偑暘偐傞寢壥偲側偭偨丅

5丂偍傢傝偵

崱夞偺EUCOLAIT憤夛偼丄惗擕僋僆乕僞攑巭偐傜1擭偑宱夁偟丄惗擕惗嶻偺憹壛偲崙嵺巗応偺掆懾偵傛傝丄惗擕偍傛傃擕惢昳壙奿偑掅柪偡傞側偳EU棌擾偑婋婡揑忬嫷壓偵偁傞拞偱偺奐嵜偲側偭偨丅

墷廈埾堳夛偼丄堟撪廀媼夵慞偺偨傔桝弌奼戝傪悇偟恑傔傞偲偟偰偍傝丄憤夛偱傕嫮挷偟偰偄偨丅傾僀儖儔儞僪傪偼偠傔偲偟偨桝弌奼戝巙岦偺崙偑偗傫堷偟偰偄偔傕偺偲峫偊傜傟丄嬶懱揑偵偼丄暷崙岦偗偺僶僞乕丄拞崙岦偗偺僠乕僘傗堸梡擕丄僀儔儞岦偗偺僠乕僘丄偦偺懠怴嫽崙偱偁傞傾僼儕僇丄傾僕傾偺崙乆偐傜偺偝傑偞傑側廀梫側偳偵丄愊嬌揑偐偮拝幚偵懳墳偟偰偄偔偙偲偵側傞偱偁傠偆丅憤夛偱傕丄墷廈埾堳夛偺崙嵺杅堈岎徛偺僗僺乕僪傾僢僾傪媮傔傞惡偑懡偐偭偨偑丄偙傟偼丄EU奺崙偺擕嬈娭學幰偑偦傟偵傛偭偰帺傜偺巗応奐戱傪偝傜偵恑傔偨偄偲偄偆嫮偄堄岦偺尰傟偱偁傞丅

偟偐偟丄EUCOLAIT憤夛偺屻丄塸崙偑戝曽偺梊憐偵斀偟EU偐傜偺棧扙傪寛傔丄儘僔傾傕嬛桝慬抲傪2017擭枛傑偱墑挿偡傞側偳丄桝弌奼戝偵偲偭偰愭峴偒晄摟柧側帠徾偑憡師偄偱婲偒偰偄傞丅

崙嵺擕惢昳巗応偵戝偒側塭嬁傪梌偊傞EU棌擾偼丄惗擕僋僆乕僞惂搙攑巭屻丄憹嶻偺僗僺乕僪傪娚傔巒傔偨丅攑巭屻2擭栚偲側傞2016擭偼崱屻偺EU棌擾偺曽岦惈傪帵偡堄枴偱傕廳梫側堦擭偲側傞偱偁傠偆丅

僐儔儉丂惗擕僋僆乕僞惂搙偺攑巭傪朷傫偱偄偨傾僀儖儔儞僪棌擾

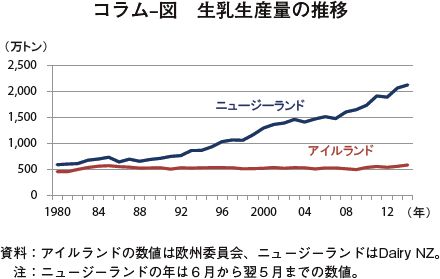

丂惗擕僋僆乕僞惂搙攑巭慜偐傜偺憹壛棪偑嵟戝偲側偭偨傾僀儖儔儞僪偺惗擕惗嶻検偼丄摨惂搙偑幚巤偝傟偨31擭娫偱僯儏乕僕乕儔儞僪乮NZ乯偲4攞埲忋偺嵎偑偮偄偰偄傞丅摨崙偼丄摨惂搙偑側偗傟偽NZ暲傒偵憹嶻偟偨偐傕偟傟偢丄惗擕惗嶻偺億僥儞僔儍儖傪帩偮崙偲偟偰丄EU偺拞偱嵟傕摨惂搙偺攑巭傪懸偪朷傫偱偄偨丅

丂摨崙偼丄塸崙偺惣偵埵抲偟丄崙搚偼擔杮偺2妱丄恖岥偼擔杮偺4亾庛偲丄杒奀摴偵嬤偄婯柾偱偁傞丅擾梡抧偼丄崙搚偺3暘偺2傪愯傔丄偦偺偆偪塱擭嵦憪丒曻杚抧偼7妱傪挻偊傞丅婥岓偼丄抔棳偺儊僉僔僐榩棳偲曃惣晽偵傛傝壏抔偱丄嵟傕姦偄1寧偲2寧偺暯嬒婥壏偼4乣7搙偱丄崀愥傕傎偲傫偳側偄丅庡側擾抺嶻暔偼丄惗擕丄戝敒丄媿擏偱偁傞丅

丂摨崙偺棌擾宱塩偼丄傎偲傫偳偑壠懓宱塩乮暯嬒宱嶻媿帞梴摢悢80摢掱搙乯偱偁傝丄塉偑懡偔丄杚憪偺惗堢偵揔偟偰偄傞偙偲偐傜丄曗彆帞椏傪梡偄傞偙偲傕偁傞偑婫愡斏怋傪庡偲偟偨曻杚偵傛傞宱塩傪峴偭偰偄傞丅2乣3寧偵巕媿傪弌嶻偟丄4乣11寧偵嶏擕傪峴偆偺偑堦斒揑偲側傞丅惗擕惗嶻検偼丄擔杮偺7妱傎偳偱偁傝丄恖審旓偼搶墷彅崙側偳偲斾傋偰崅偄偑丄僐僗僩偺戝晹暘傪愯傔傞帞椏旓偑梷偊傜傟偰偄傞偙偲偐傜惗嶻旓偼EU偱嵟掅儗儀儖偵偁傝丄桝弌嫞憟椡傪桳偟偰偄傞丅惗擕惗嶻検偺9妱埲忋傪壛岺梡偵巇岦偗丄偦偺戝晹暘傪桝弌偡傞側偳丄摨崙偵偍偄偰棌擾嶻嬈偼庡梫側嶻嬈偺堦偮偲側偭偰偄傞丅

丂傾僀儖儔儞僪惌晎偼丄2010擭2寧丄摨崙偺擾椦悈嶻暔偵娭偡傞2020擭傑偱偺挿婜愴棯偺拞偱丄惗擕惗嶻検傪2007乣09擭偺暯嬒惗嶻検偐傜5妱憹壛偝偣傞栚昗傪宖偘偨丅

丂栚昗愝掕屻乮2011乣14擭乯偺擭暯嬒愝旛搳帒妟偼丄愝掕埲慜乮2005乣10擭乯偐傜5妱憹壛偟偨丅傑偨丄傾僀儖儔儞僪偺擕嬈偼慡偰擾嫤宯偱偁傞偑丄拞偱傕嵟戝偺僌儔儞價傾幮偼丄棌擾宱塩偺儕僗僋儅僱僕儊儞僩偲偟偰丄棌擾宱塩偲擕嬈偱庢堷壙奿傗婜娫傪偁傜偐偠傔宊栺偱掕傔傞惗擕偺屌掕壙奿惂搙乮攧攦宊栺乯傪2011擭偐傜幚巤偟偰偄傞丅偙傟偵傛傝丄棌擾宱塩偼宱塩偺尒捠偟偑棫偪丄僉儍僢僔儏僼儘乕傪埨掕偝偣傞偙偲偑偱偒傞懠丄廂塿偺梊應偑壜擻偲側傞丅偝傜偵丄2016擭1寧偐傜偼丄惗擕偩偗偱側偔僌儔儞價傾幮偑斕攧偡傞帞椏偵偮偄偰傕屌掕壙奿惂搙傪巒傔偰偄傞丅

丂崱夞丄朘栤偟偨僟僽儕儞戝妛偺晅懏擾応偼丄僌儔儞價傾幮偲3擭偺攧攦宊栺傪掲寢偟偰惗擕傪弌壸偟偰偍傝丄朘栤偟偨擔乮2016擭6寧1擔乯偺惗擕庢堷壙奿偼丄婎杮擕壙偱偁傞1儕僢僩儖摉偨傝24僙儞僩乮27.8墌乯偵丄擕帀朾偍傛傃擕僞儞僷僋娷検偵墳偠偰壛嶼偝傟偨摨27僙儞僩乮31.3墌乯偱偁偭偨丅偨偩偟丄惗嶻僐僗僩偼摨25僙儞僩乮29墌乯偱偁傝丄帺暘偨偪傕娷傔偙偺崙偺懡偔偺棌擾宱塩偑尰嵼抲偐傟偰偄傞忬嫷偼丄尩偟偄傕偺偱偁傞偲偟偨丅偟偐偟側偑傜丄2乣3擭偺挿偄僗僷儞偱宱塩傪尒偰偄傞偙偲偐傜丄尰忬偲偟偰偼懴偊摼傞斖埻偱偁傞偲偄偆丅

丂EUCOLAIT憤夛偱丄傾僀儖儔儞僪偺擾嬈戝恇偼丄傾僀儖儔儞僪偵偲偭偰棌擾偼嵟傕廳梫側嶻嬈偱偁傝丄墷廈埾堳夛偲楢実偟丄悽奅偱嵟傕媫懍偵惉挿偟偨帺崙偺棌擾晹栧偺偝傜側傞奼戝傪恾偭偰偄偔偲偟偨丅傑偨丄尰嵼丄慡悽奅110僇崙埲忋偵桝弌偟偰偄傞偑丄崱屻偼丄傾僼儕僇彅崙丄拞崙丄拞搶丄暷崙側偳傊偺巗応奐戱偍傛傃桝弌奼戝傪峴偆偲偟偨丅

丂惗擕壙奿偺掅柪側偳尩偟偄忣惃壓丄墷廈埾堳夛偑丄惗擕僋僆乕僞惂搙攑巭埲崀丄惗嶻幰偵懳偟偰媮傔偰偄傞乽壙奿曄摦偵懳墳偱偒傞嫮偄棌擾宱塩懱偺峔抸乿偺幚慔傪丄崱夞偺朘栤偱妋擣偡傞偙偲偑偱偒偨丅