生産量および輸出量ともに増加傾向

乳用牛の淘汰により生産量は増加

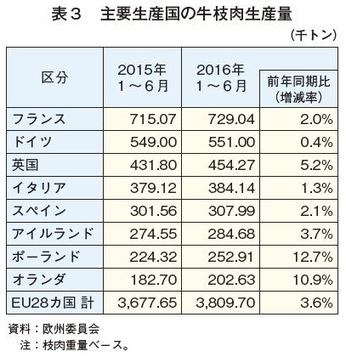

欧州委員会によると、2016年上半期の牛枝肉生産量(EU28カ国)は、生産者乳価が低迷する中、乳用牛の淘汰がEU全体で進んでいることなどから、前年同期比3.6%増の381万トンとなった(表3)。

主要牛肉生産国では、特にポーランド(前年同期比12.7%増)とオランダ(同10.9%増)の増加が著しく、EU全体の生産増の大きな要因となっている。

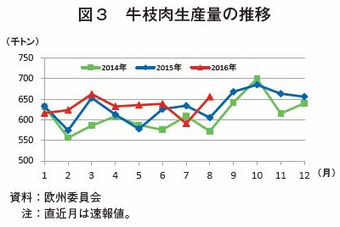

欧州委員会は、10月に公表した2016年の牛肉需給見通しの中で、下半期においてもこうした傾向が継続すると見込んでいる。10月から実施される生乳出荷削減奨励事業に加え、フランス独自の類似対策も乳用牛の淘汰に拍車を掛けると見ており、乳用牛の牛肉市場への供給は引き続き増加すると見ている。

こうしたことから、2016年の牛枝肉生産量は、前年比2.6%増の792万トンと予測されており、2017年も同レベルで維持されると見込まれている(図3)。

生産量の増加により価格は低水準で推移

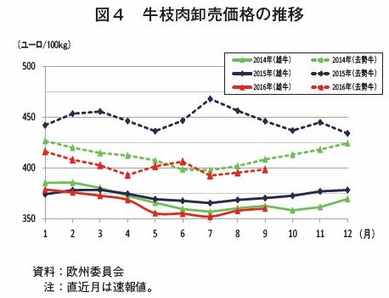

欧州委員会によると、2016年9月の牛枝肉卸売価格(EU28カ国)は、雄牛が前年同月比2.8%安の100キログラム当たり360.06ユーロ(4万2127円:1ユーロ=117円)、去勢牛が同10.6%安の同398.53ユーロ(4万6628円)となった(図4)。

2016年に入り、乳価低迷による乳用牛の淘汰が進み、牛枝肉生産量が増加している影響を受けて、牛枝肉卸売価格は前年を下回って推移している。

輸出は10%増、輸入は3%増の見込み

欧州委員会によると、2016年1〜7月の牛肉輸出量(製品重量ベース)は、前年同期比17%増となり、第1四半期の同10%増からさらに伸びた。国際価格が供給減と需要増から比較的高めに推移しているため、EU産牛肉に競争力が生じている。

EU産牛肉については、イスラエル向け(前年同期比400%増)、コートジボワール向け(同175%増)、ベトナム向け(同300%増)など2国間の貿易協定により新たな輸出先が開拓されており、今後もさらなる市場開拓が見込まれている。欧州委員会は、これらを要因として、2016年の輸出量を前年比10%増と予測している。

一方、2016年1〜7月の牛肉輸入量(製品重量ベース)は、前年同期比2%増となった。国内需要の停滞から輸出向けが潤沢でかつ価格競争力を有するブラジル産が、最も大きく伸びた。米国産は、日本などアジア向けが増えたことや為替の影響から減少した。豪州産は、同国の輸出量全体は減っているものの、EU向けは同8%増となった。また、アルゼンチン産は、2016年上半期では4%増となった。EU市場は多くの牛肉輸出国にとって魅力的な市場になっており、欧州委員会は、2016年の牛肉輸入量は前年比3%増、2017年も同じく3%増と予測している。

(調査情報部 大内田 一弘)