2016/17年度生乳生産は、前年度比5%減の見通し

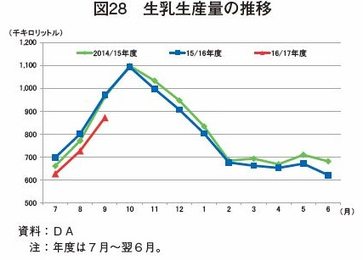

9月の生乳生産量、減少続く

デーリー・オーストラリア(DA)によると、2016年9月の生乳生産量は87万1000キロリットル(89万7100トン相当、前年同月比10.2%減)と、前月(72万5300キロリットル(74万7100トン相当、同9.3%減)に引き続きかなりの程度減少した(図28)。

州別に見ると、飲用乳仕向け割合の高いクイーンズランド州や西オーストラリア州ではやや増加からわずかに減少となったが、加工原料乳仕向け割合の高いビクトリア州では、乳製品国際価格の下落に伴う生産者支払乳価の引き下げによる酪農家の増産意欲の低下に加え、9月の大雨と洪水の影響から前年同月比12.2%減とかなり大きく減少した。

減産に伴う集乳量の減少見込みなどにより、豪州最大手の酪農協系乳業メーカーであるマレーゴールバン社は10月20日、2016/17年度(7月〜翌6月)の生産者支払乳価の見通しを、乳固形分1キログラム当たり4.88豪ドル(400円:1豪ドル=82円)から同4.70豪ドル(385円)へ下方修正するとしている。

2016/17年度の9月までの累計生産量は、前年同期比9.9%減と約1割の減産となっているものの、2016/17年度全体の生乳生産の見通しについて、DAが10月に発表した「Dairy Situation and Outlook」によると、今後、安定的な降雨が続くことで、牧草の生育改善や、かんがい用水価格の下落が見込まれることから、最終的には前年度比5%減程度まで持ち直すとしている。

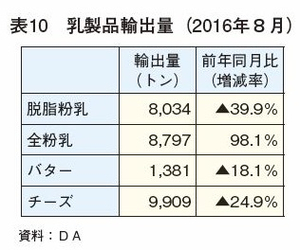

8月乳製品輸出、全粉乳のみ大幅増

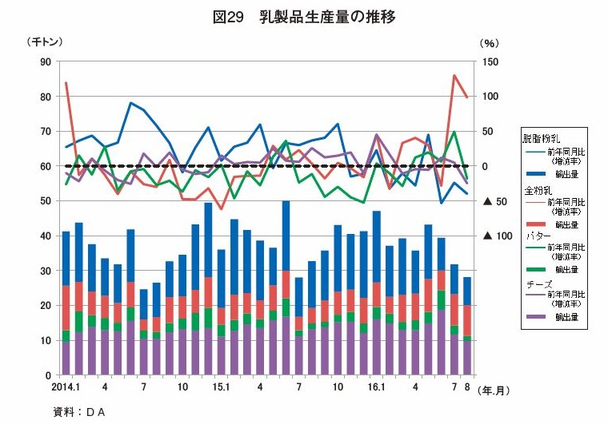

DAが公表した2016年8月の主な乳製品の輸出量は、以下の通りとなった(表10、図29)。

主要4品目のうちで唯一前年を上回った全粉乳は、2カ月連続で大幅増となったが、現地専門家によると、前月に続き、仕向け先を中国からベトナム向けに変更し、在庫一掃を図ったためとみられる。

それ以外の3品目については、いずれも前年同月を大幅に下回った。脱脂粉乳は、インドネシア向けが、米国やニュージーランド(NZ)産との競合で半減した。バターは、香港、韓国、タイ向けがEU産との競合で大幅に減少した。チーズは、中国向けは需要増により増加したものの、日本向けはEU産との競合で減少した。

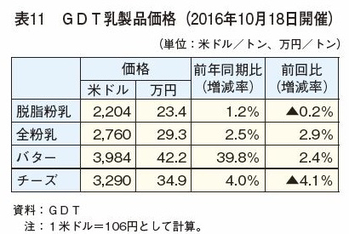

乳製品国際価格、安定的に上昇続く見通し

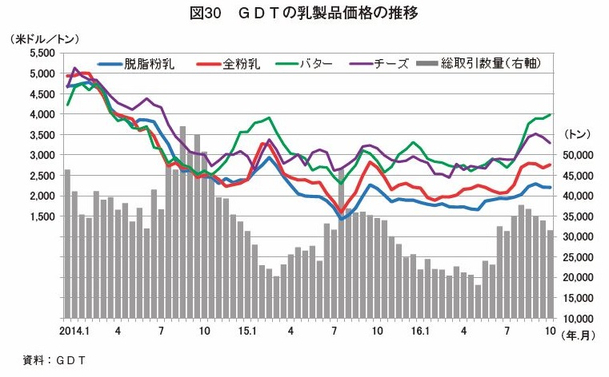

2016年10月18日に開催された乳製品国際価格の指標とされるグローバルデーリートレード(GDT:フォンテラ社主催の電子オークション、月2回開催)の1トン当たり平均取引価格は、以下の通り、脱脂粉乳とチーズについては下落したものの、全粉乳とバターは上昇しており、主要4品目のいずれも、急上昇した8月の価格水準をおおむね維持している(表11、図30)。

この背景としては、EU地域で生乳の減産傾向がみられることに加え、NZにおけるフォンテラ社の集乳量が前年同期比で3〜5%程度減少したことを受けて、今回の入札における総取引数量が前年同期比8.7%減となったことなどがあるとみられる。現地報道によると、8月のGDT上昇時には、乳製品国際価格は底を脱したと見る向きに対して懐疑的な意見も多く聞かれたが、今回まで安定して価格が上昇してきたことから、こうした懐疑論は払しょくされたとしている。

専門家は、少なくとも今年度末までは現在の価格水準が維持されるだろうとみている。しかし、これは、世界的な乳製品需要の回復によるものではなく、あくまでも供給要因によるものであり、今後、乳製品国際価格の上昇を受けて乳業メーカー各社が一斉に生産者支払乳価を引き上げた場合は、増産基調に転じ、国際価格が再び下落するリスクもあるとしている。

(調査情報部 竹谷 亮佑)