全粉乳を中心に好調なスタートを切った乳製品輸入

在庫の取り崩しが進み輸入が増加

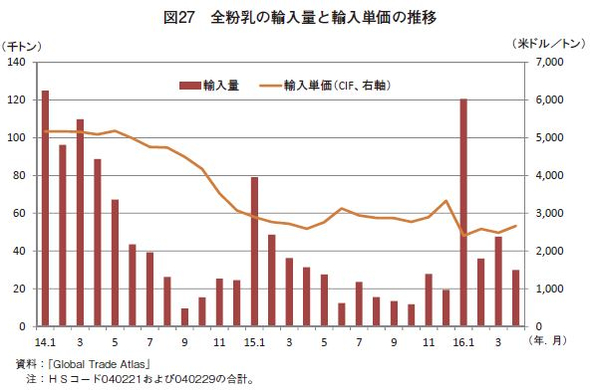

世界的な乳製品需給が緩む中で、その原因の一端となった中国の輸入動向に大きな変化が見られる。2016年1〜4月までの乳製品輸入量は、脱脂粉乳が前年同期比14%増、全粉乳が同20%増と、いずれも大きく増加した。

中国では、猛暑や産業構造の変化により、2013年に一時的に生乳生産量が減少し、これを補うため、2013年下半期から2014年上半期に粉乳(全粉乳および脱脂粉乳)の輸入が大きく増加し、これが国際相場上昇の一因となっていた。

しかし、その後中国は、国内生産が回復する中で乳製品輸入を減少させ、2015年の粉乳輸入量は、脱脂粉乳が前年比21%、全粉乳が同48%減少した。さらに、2014年8月からのロシアによるEUなどからの農畜産物輸入禁止措置と、EUの生乳生産クオータ制度廃止を見越した増産も重なったことで、乳製品国際需給は大きく緩和した。

最近の輸入増加は、中国国内の輸入乳製品の積み増し在庫の取り崩しが進み、在庫水準が適正化しつつあることや、乳製品国際相場が低調に推移していることが背景にあるとみられている。

なお、中国は、ニュージーランド(NZ)との間で自由貿易協定(FTA)を締結しており、一定数量(2016年は約14万トン)までの粉乳など(注)が低税率で輸入できることから、通常、1月に輸入が集中する構造となっている(図27)。2015年は一定数量(約13.4万トン)に達するまで1カ月以上を要したが、2016年は、1月時点で一定数量に達している。

(注) NZ中国FTAの粉乳などのSSGトリガー数量バスケット枠には、全粉乳のほか脱脂粉乳、無糖れん乳が含まれる。

中国市場を席巻するEU産乳製品

近年中国では、従来輸入量が多かった食品原料の粉乳だけでなく、直接消費用の乳製品についても消費拡大が進んでおり、特にクオータ制度廃止を機とした生乳生産量の増加とロシアによる禁輸措置の影響で乳製品需給が緩和しているEU各国による市場開拓の動きが目覚ましい。

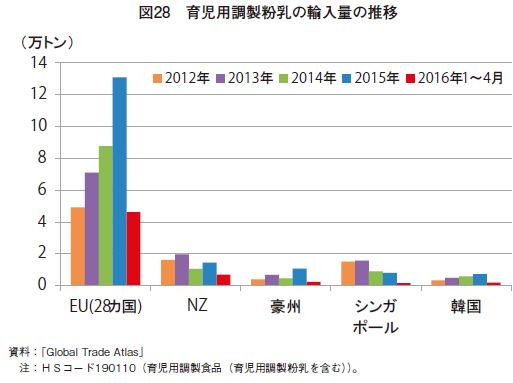

中でも、中国国内での需要が高い輸入育児用調製粉乳(育粉)については、EU北部の多国籍企業を中心に輸出が展開されており、EU産が中国の輸入育粉市場の7割を占め、2016年1〜4月の育粉輸入は、前年同期比26%増と好調を維持している(図28)。

輸入育粉の2015年のEU各国別の輸入量を見ると、オランダ(5.8万トン)、アイルランド(2.5万トン)、ドイツ(1.7万トン)、フランス(1.6万トン)、デンマーク(1.1万トン)などとなっている。特にドイツは、前年比2.6倍の増加となっている。

一方、オセアニア産は、食品原料としての粉乳が中心であり、育粉としての輸入は少ない。また、育粉や粉乳調製品生産の多いシンガポール産は、EU産に押されて徐々に減少し、一方、韓国産は小さいシェアながら毎年輸入量が伸びている。

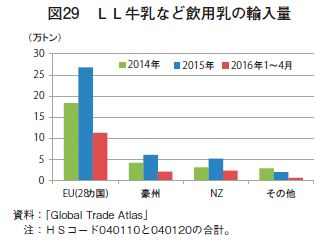

一方、LL牛乳などの飲用乳の輸入も、EUを中心にほぼ世界全体から右肩上がりで増加しており、2016年1〜4月の飲用乳の輸入量は、前年同期比77%増と粉乳と並び好調を維持している(図29)。

特に、従来ロシア向けに大量にチーズを輸出してきたドイツや、乳製品のブランド力の高いフランス、イタリアなどからの輸入が増加している。これは、各国からの販促活動もさることながら、中国での国産乳製品への根強い不信感が要因となっている。

2015年の飲用乳輸入量を国別に見ると、全体の49%をドイツが占め、フランスが同4%、イタリアが同3%と続く。特にイタリアからの輸入量は前年比1.6倍増と大きな伸びを示している。その他の地域では、豪州、NZが併せて同28%を占めている。

(調査情報部 木田 秀一郎)