1 はじめに

1980年代前半に始まったメキシコの日本向け豚肉輸出は、1997年の台湾での口蹄疫発生を機に、代替として日本市場での存在感を高めた。その後、2005年の日墨経済連携協定(以下「EPA」という)発効により、日本は、メキシコにとって米国を抜き最大の豚肉輸出先国となった。一方、メキシコは、日本にとってスペインと並び、米国、カナダ、デンマークに次ぐ主要豚肉輸入先国となっている。

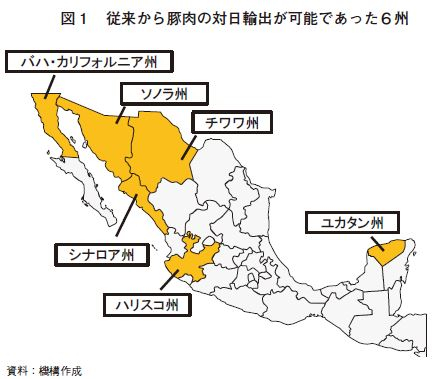

このような中、2015年12月にメキシコから日本向けに輸出される豚の家畜衛生条件が改正され、以前から豚コレラの清浄州として日本政府が豚肉輸出を認めていた6州(ソノラ州、ユカタン州、バハ・カリフォルニア州、シナロア州、ハリスコ州、チワワ州)に加え、メキシコ全土からの輸出が可能となり、今後の対日輸出動向が注目されている(図1)。

本稿では、日本の主要豚肉輸入先国の一つであり、世界の豚肉需給にも一定の影響力を持ち始めたメキシコの豚肉産業に関し、同国の豚肉生産の現状や今後の見通しなどについて、2016年4月に行った現地調査の結果を交えて報告する。

なお、本文中の為替レートは、1米ドル=112円(2016年5月末日TTS相場:111.94円)および1メキシコペソ=7円(同7.01円)を使用した。

2 豚肉需給の概要

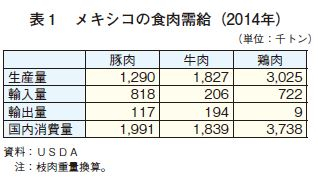

豚肉の消費量はこの10年間で35.4%増と大きな伸びを見せており(2014年は199万1000トン)、2012年以降は牛肉消費を上回って推移している。一方、豚肉の生産量(2014年)は、鶏肉、牛肉に次ぐ位置付けとなっており、需給バランスで見れば、国内生産のみでは国内需要を賄いきれない状況にある(表1)。豚肉消費が伸びる要因として、豚肉生産の拡大と安価な部位を中心に米国からの輸入増により国内供給量が増加していることが挙げられる。また、ここ数年の牛肉国内価格の上昇も、これを後押ししている。一方で、輸出量も右肩上がりで推移している。メキシコの豚肉需給の特徴を整理すると、高価格部位は輸出向け、低価格部位は国内消費に向けられ、不足分を輸入で補うという構造となっている。

3 豚肉生産動向

(1)農家戸数および飼養頭数

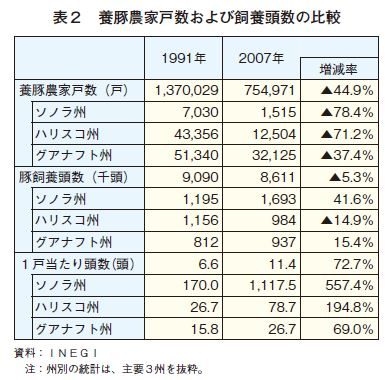

国家統計地理情報局(INEGI)が公表している直近(2007年)の農業センサスによれば、養豚農家戸数は75万5000戸であり、前回調査時(1991年)から著しく減少した(表2)。また、飼養頭数も861万頭と、前回調査時から5.3%減少している。しかし、この間、小規模農家の廃業や大規模農家の規模拡大、企業養豚による垂直統合(インテグレーション)が進展したことで、1戸当たり飼養頭数は11.4頭と1.7倍に増加した。特に、企業養豚が多いソノラ州では、1戸当たり飼養頭数が1117.5頭となっており、規模拡大が顕著である。

米国農務省海外農業局(USDA/FAS)の資料によると、メキシコの豚飼養頭数は直近のセンサス(2007年)以降もおおむね増加基調で推移してきた。この要因について、メキシコ産豚肉の輸出プロモーションを担っているメキシカンポーク輸出業者協会(MPEA)は、2007年以降もインテグレーションの進展により、豚肉産業全体の底上げが図られたためとしている(図2)。2014年および2015年の豚飼養頭数は、2014年に発生した豚流行性下痢(PED)の影響で減少したものの、2016年は前年比8.3%増の1040万頭とPEDからの回復が見込まれている。

同国で飼養される主な豚の品種は、主としてランドレース、大ヨークシャー、デュロック、ハンプシャーなどであり、これらを組み合わせた三元交配が一般的である。これらは、日本で生産されている品種の組み合わせと類似していることから、MPEAでは、メキシコ産豚肉の強みの一つは、日本人の嗜好に合致している点であるとしている。

コラム1 飼料生産

2014年のメキシコのトウモロコシ生産量は2327万トンであり、2012年以降、安定して推移している。伝統的な料理であるトルティーヤなどの材料として用いられる白トウモロコシの生産が約8割を占めており、飼料用トウモロコシの生産は2割程度とされている。

このため、メキシコは、日本と同様に多くの飼料用トウモロコシを米国から輸入しており、必然的に米国の飼料穀物価格の影響を受けやすく、また、輸送費などのコストがかさむことから、米国産豚肉に対して、コスト面で不利な立場にあるという課題を抱えている。

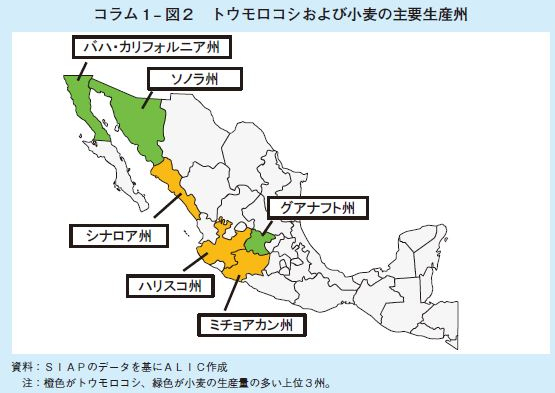

州別の生産量を見ると、上位のシナロア州(369万トン)、ハリスコ州(347万トン)、ミチョアカン州(194万トン)の3州で約4割を占める。国土に3つの山脈や広大な砂漠地帯を有していることから、トウモロコシの生産地域は、気候が安定し、かんがい施設が整備されている一部地域に限られる。

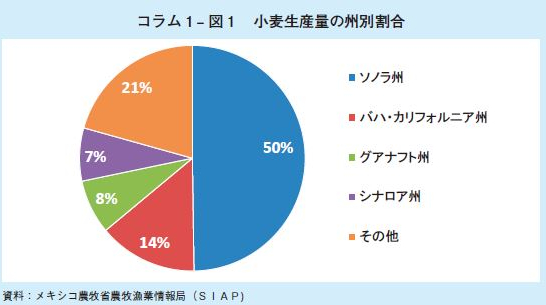

他方、ソノラ州などの北部地域では、小麦の生産が盛んである。2014年のメキシコの小麦生産量は367万トンで、ソノラ州がこの半分を担っている。このため、ソノラ州の養豚用飼料は、小麦を中心とした飼料配合であり、穀物相場の動向を見ながらトウモロコシの配合割合を変更できるという利点がある。MPEAによると、小麦の給餌は豚肉の脂肪を白くするため、コスト面のみならず豚肉製品の見た目にも良い影響を与えている。

(2)豚肉生産量

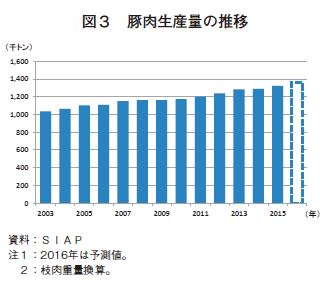

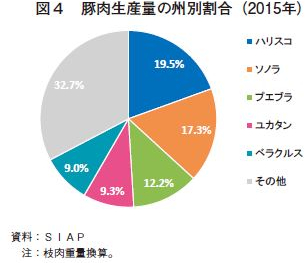

豚肉生産量は、飼養頭数の増加や品種改良などの生産性の向上などにより増加傾向で推移しており、2015年は前年比2.4%増の132万3000トンと過去最高を記録した(図3)。州別に見ると、同国最大の豚肉生産州であるハリスコ州が25万8000トン、第2位のソノラ州が22万9000トンである。これにプエブラ州(16万2000トン)、ユカタン州(12万3000トン)、ベラクルス州(11万9000トン)と続き、これら上位5州で全体の約7割を占めている(図4)。

また、メキシコ農牧省農牧漁業情報局(SIAP)の予測によると、2016年も豚肉生産量は、同3.2%増の136万4000トンと過去最高を更新すると見込まれている。

(3)インテグレーションの進展

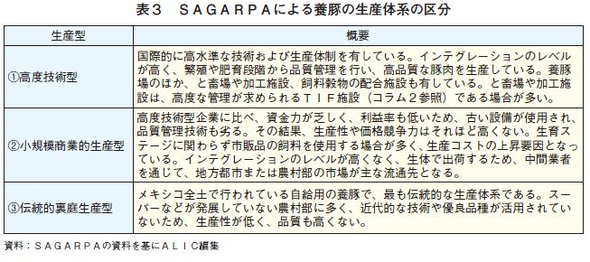

メキシコ農牧農村開発漁業食糧省(SAGARPA)は、養豚の生産体系をインテグレーションの度合や導入技術の高さによって、(1)高度技術型、(2)小規模商業的生産型、(3)伝統的裏庭生産型の3つのカテゴリーに分類している(表3)。

近年は、豚肉需要の高まりに伴い、高度技術型による生産の傾向が強まっている。高度技術型に区分されるのは、繁殖から肥育、と畜・加工、輸出までをインテグレーションにより自社内で一貫して行う企業養豚であり、配合飼料工場も所有するなど生産コストを抑えており、ほかの区分に比べて価格競争力が高い。安価な米国産豚肉が増加する中で、唯一対抗できる体系であり、豚肉生産に占めるシェアはますます高まっている。これらの企業養豚は、特にソノラ州やユカタン州に多い。

他方、企業養豚は、養豚場などの生産部門と、と畜・加工場などの加工部門のそれぞれに対する巨額な投資が必要となるため、小規模商業的生産型の農場などと契約の上、肥育豚を購入することで投資費用を抑えている場合も多い。これは、小規模商業的生産型の農場にとっても、飼料や医薬品の提供、技術指導などを受けることができるため、生産性や収益性の改善につながるメリットがあり、インテグレーションを進展させる要因となっている。

(4)海外資本の参入状況

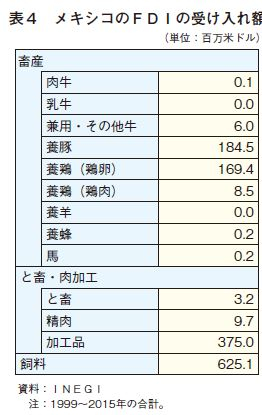

メキシコで企業養豚によるインテグレーションが進展する背景の一つとして、海外資本の流入がある。1994年に発効した北米自由貿易協定(NAFTA)以来、米国に比べて人件費が安いメキシコへの投資が進んでいる。メキシコの豚肉産業に対する投資状況を見ると、1999年〜2015年の間に1億8450万米ドル(206億6400万円)の海外直接投資(FDI)が行われている(表4)。中でも、特に大きな存在感を示しているのが米国のスミスフィールド(Smithfield)社であり、肥育豚出荷頭数でメキシコ最大手のグランハカロル社(Granja Carroll)、豚肉処理量で第2位のノーソン社に出資している。このほか、米国のカーギル(Cargill)社は、メキシコの穀物輸入・飼料生産分野に自社およびメキシコのミンサ社(Minsa)を通じて参入している。

これは、養豚が養鶏(鶏卵)と同様に集約的な生産が可能で、放牧などを行う肉牛産業に比べて生産地域に制約が少ないことが背景にある。

コラム2 TIF認証

メキシコのと畜施設は、SAGARPAが認証するTIF認証施設(108カ所)、地方公共団体が設立した公営と畜場(886カ所)、その他の私営の小規模なと畜場(139カ所)がある(2015年時点)。TIF認証は、SAGARPAの傘下にあるメキシコ食品衛生安全品質管理局(SENASICA)が行っており、輸出先国の基準に対応した高い衛生管理が求められる。このため、食肉輸出を行う際には、輸出先国の認定を受ける前に、TIF認証の取得が必要となっている。

なお、2016年1月時点で、TIF認証を受けた施設は、439カ所(加工施設または現在稼働していないものを含む)であり、このうち豚および豚肉を扱うことができる施設は320カ所である。さらに、このうち35カ所が対日輸出施設となる。

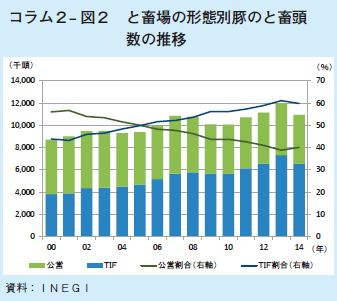

TIF認証施設の豚と畜頭数は、2013年に過去最高となる732万6000頭を記録し、この10年間で60%以上増加している(コラム2-図2)。一方で、公営と畜場のと畜頭数は同期間で8.3%減となり、公営と畜場を利用する中・小規模農家の生産量が縮小しているものとみられる。TIF認証マークの付いた食肉は、メキシコ国内でも高品質な食肉として認識されているため、国内需要も増加していることから、今後、TIF認証施設の存在感が一層高まるとみられている。

なお、TIF認証施設でと畜される豚は、SAGARPAが推奨する畜産グッド・プラクティス規程(BPP)に基づきSENASICAが認証した養豚場から出荷される豚のみに限定されている。このBPPは、養豚場に対して衛生条件、個体識別システム(マイクロチップ管理など)、HACCPなどの導入を定めている。

4 貿易動向

(1)豚肉の輸出入状況

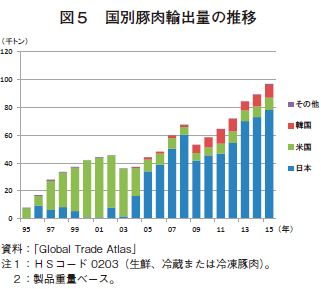

豚肉輸出量は増加傾向で推移しており、2015年には9万7000トンと過去最高を記録した(図5)。輸出国別に見ると、日本向けが最大の7万8000トン(全体の80.6%)となり、米国(同9.6%)、韓国(同9.1%)が続く。

輸出に向けられる主な部位は、ヒレ、ロース、肩ロース、ばらなどであり、国内向けにはもも、うで、内臓や骨などが中心となる。このように、国内外で需要部位が異なっていることに加え、高単価の部位が輸出向けとなることから、メキシコは海外市場に利益を見いだしているのである。

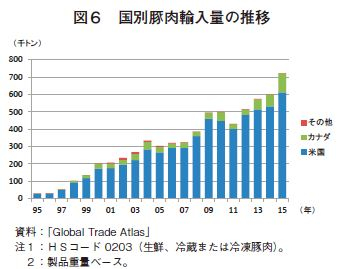

一方、豚肉の輸入は、米国とカナダが地理的に近いこと、北米自由貿易協定(NAFTA)により関税が免除されていること、また、世界的にも生産量がトップクラスであることなどから、ほぼ全量がこの2カ国からとなっている(図6)。2015年は、米国産が輸入量全体の84.8%、カナダ産が同15.1%となった。

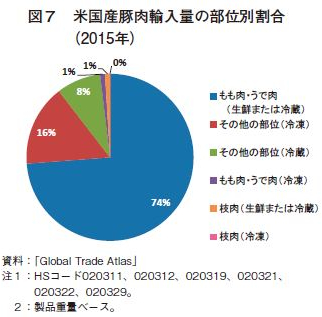

米国産の内訳を見ると、単価が比較的安く、国内での需要が高いももやうでなどが7割以上を占めている(図7)。現地関係者の話では、価格的な要因もあるが、赤身を好む国民性があるためとする意見があった。

(2)対日輸出

ア 輸出量

メキシコにとって日本が最大の豚肉輸出先国となった要因として、2004年のEPAの締結がある。ほかの豚肉輸出国より関税率が低くなる関税割当での輸出が可能となったことが対日輸出を後押しし、締結後は概ね増加傾向で推移してきた。財務省の貿易統計によると、2015年は7万トンと、EPA締結前の2003年比で約2倍にまで成長している(図8)(注)。

冷蔵および冷凍の別を見ると、対日輸出のほとんどが冷凍品である。これは、メキシコ産豚肉が、主に日本の外食産業で利用されていることと関係している。前述のように、米国産飼料の利用が、生産コストを押し上げているため、安い人件費を強みに、人海戦術によりカットや一次加工までを行い、細かなニーズに対応することで競争力を見いだしているからである。

(注) 2004年以前の輸入量が、本稿4章(1)の対日輸出量と大きく異なるのは、後述のとおり、米国経由で行う対日輸出量の統計上の取扱いが異なるためと考えられる。

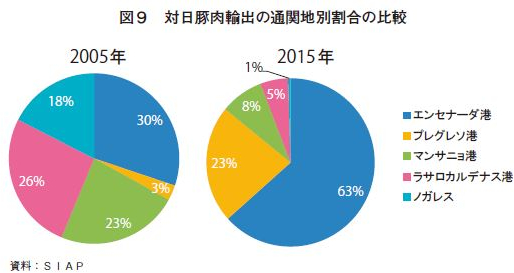

イ 輸出ルート

現在、ソノラ州から日本向けに輸出する場合、バハ・カリフォルニア州のエンセナーダ港を利用した海上輸送が主流となっている(同港から横浜港までの輸送日数は約11〜12日)。10年ほど前までは、ソノラ州ノガレスから米国へ越境し、ロサンゼルスまで陸送後に船積みするといった輸出ルートも多く利用されていた(図9)。しかし、エンセナーダ港の整備が進み、この流れが大きく変化した。これに加えて、2014年の労使交渉の難航による米国西海岸の港湾機能の停滞が、エンセナーダ港の利用増に拍車をかけたとされている。

また、同じく日本向け輸出が多いユカタン州からの輸出ルートにも変化が生じている。以前は、西海岸まで陸送し、マンサニョ港(コリマ州)やラサロカルデナス港(ミチョアカン州)からの海上輸送が主流であった(図10)。しかし、現在は、陸送に日数がかかることや、海上輸送運賃が安定していることから、プログレソ港で船積みし、パナマ運河を経由するルートが主となっている。また、ごくわずかではあるが空輸も行われている。

コラム3 疾病の発生状況と管理体制

メキシコは、3つの大きな山脈や砂漠があることから、州間の往来が制限され、万が一疾病が発生した場合にも、拡散しづらいという地理的特徴を有している。また、乾燥地帯であることから、一般的に病原菌が生育しづらい環境にあるとされている。特に、ソノラ州は、四方を山脈および太平洋に囲まれており、外部から病原菌が侵入しづらい立地となっている。

国内の疾病管理には、米国と共同で創設された「墨米口蹄疫およびその他の外来病撲滅委員会」が重要な役割を担っている。同委員会は、1947年に口蹄疫撲滅を目的として、メキシコ政府と米国政府が共同で創設した「墨米口蹄疫撲滅委員会(CPA)」が前身である。口蹄疫撲滅を達成した後、1988年に名称を改め、豚コレラや鳥インフルエンザを管理対象に加え、両国が共同で疾病の発生を監視している。

メキシコ産豚肉の生産および輸出に大きな影響を与えてきた疾病として、豚コレラとオーエスキー病がある。SAGARPAは、SENASICAを通じて、これらの疾病の撲滅キャンペーンを展開し、2012年に豚コレラの撲滅を達成して、2015年に国際獣疫事務局(OIE)から同疾病の清浄国として認定された。これを受けて、日本政府は2015年12月に、それまで輸出を限定していた6州以外のメキシコ全土からの豚肉輸出を認めるに至った。

(3)対日輸出企業の動向

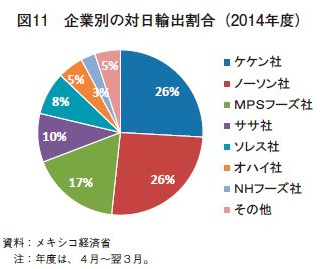

2014年度の対日輸出実績を見ると、豚肉生産大手とされる12社が対日輸出を行った。このうち、ケケン(KEKEN)社とノーソン(NORSON)社がそれぞれ26%と最大で、そのほかMPSフーズ(MPS Foods)社、ササ(SASA)社、ソレス(Soles)社、オハイ(Ojai)社などとなっている(図11)(注1)。

(注1) 関税割当数量の使用割合。

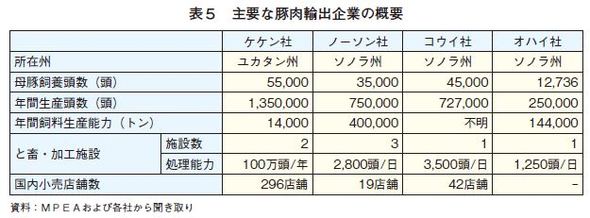

日本を中心に国外でのメキシコ産豚肉のプロモーション活動を行っているのが、メキシカンポーク輸出業者協会(MPEA)である。同協会は2005年に発足し、2016年4月時点で主要豚肉輸出業者7社(ノーソン社、オハイ社、ケケン社、ササ社、コウイ(Kowi)社、サンタ・セシリア(Santa Cecilia)社、ソレス(SOLES)社)が加盟している。これらの企業の概要を表5に示すとともに、今回現地調査を行ったノーソン社、オハイ社の概要について説明する。

ア ノーソン社

1972年、ソノラ州の小規模養豚農家が集まり、同社の前身となる「アルプロ」を設立し、肥育豚や子豚をメキシコシティ向けに販売していた。1999年に米国のスミスフィールド社が、株式の50%を取得したことで、社名が現在の「ノーソン」に変更された。

同社は2016年4月現在、と畜場を2つ、加工場を1つ所有しており、いずれもTIF認証を取得している。同社初のTIF認証施設となったと畜場は1983年にソノラ州で建設、1991年に対日輸出を開始した。1993年、主に日本市場向けに付加価値を付けることを目的に、と畜場に隣接して加工場を建設し、これまでメキシコ最大の豚肉輸出企業として、豚肉産業をけん引してきた。近年、需要の高まりに伴いソノラ州内の他のTIF認証と畜場1カ所を買収し、さらなる生産力の向上を図っている。

同社が運営する直営農場は、増設や統合により多少の増減はあるものの、ソノラ州内に80カ所程度(同社のと畜頭数の約8割。残り2割は契約農場から)あり、品種はLWD(またはWLD)(注2)である。飼料配合施設も自社で保有し、ソノラ州では一般的な小麦を中心にトウモロコシやソルガムを配合している。生産費は、肥育豚1頭当たり1万6000〜7000円程度(注3)とされ、日本との比較では低水準であるが、飼料原料としてトウモロコシを輸入していることで、米国よりも生産費が高いことが課題との認識を持っている。

繁殖部門では、母豚を3万5000頭飼養しているが、原種豚は主に米国から導入している。

(注2) ランドレース、大ヨークシャー、デュロックを掛け合わせたもの。

(注3) ノーソン社からの聞き取り。

イ オハイ社

1979年、鶏卵を生産する企業としてソノラ州に設立し、1984年に養豚業に進出した。と畜、加工施設はTIF認証を取得している。豚舎は、ソノラ州とシナロア州の15カ所に所在しており、2007年に母豚5000頭規模の豚舎を新設したことで、自社農場の母豚頭数は約1万3000頭となった。しかし、リスク管理の観点から自社農場の出荷割合を95%程度にとどめ、残りを契約農家から調達している。と畜能力に若干余裕があることから、引き続き母豚の増頭を行う予定としている。

現在、同社の輸出先は、ほぼすべてが日本向けであり、米国向け輸出は行っていない。これは、日本向けに特化することで、処理・加工能力の安定化を目指すとしているが、米国向けに求められるトラックヤードなどの舗装に完全には対応していないこともある。今後は、米国への輸出も視野に入れた輸出認証の取得を課題として掲げている。

コラム4 メキシコの農業政策

メキシコ政府による農業支持水準は、全般的に低いが、1980年代に、NAFTA加盟などに備えて、直接支払いや目標所得政策などの支援政策が整備されてきた。以下では、現在実施中の6カ年計画(2013〜2018年)の概要を説明する。

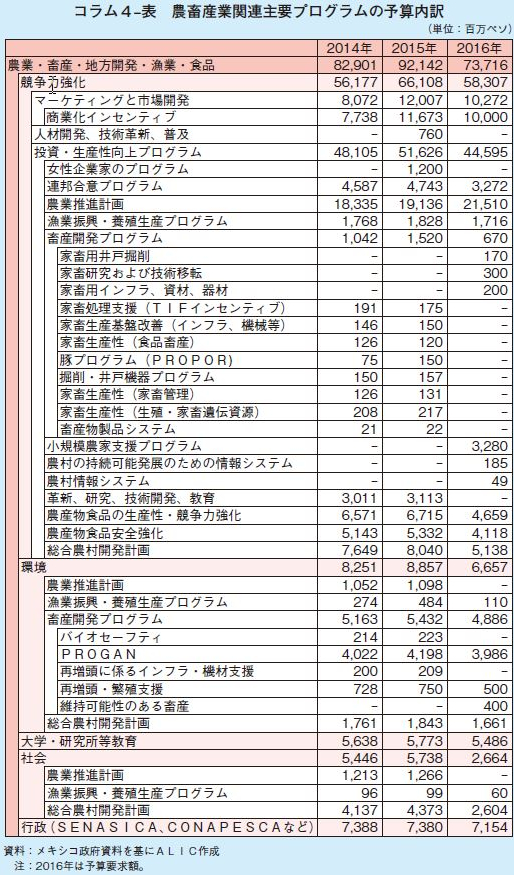

(1)農畜産業関連予算

SAGARPAに割り当てられる農業・畜産・地方開発・漁業・食品関連の予算額は、2014年に項目建てが大きく変更されるとともに、総額829億ペソ(前年比10%増、5803億円)に増額され、さらに2015年にも878億ペソ(同6%増、6146億円)に増額された(コラム4-表)。しかし、2016年は、原油国際価格の下落がメキシコ財政に悪影響を与えた結果、予算案は前年度に比べて大きく削減(同17%減)された。2014年度に創設され、母豚を所有する養豚農家に対し、母豚頭数に応じて補助金が支払われていた「豚プログラム(PROPOR)」は廃止されることとなった。

(2)持続可能な畜産生産と畜産・養蜂調整プログラム(PROGAN)

PROGANは、現政権下で5カ年計画「PROGAN Productivo 2014-2018」として整備され、自然資源の保護を目的として、環境問題に対応した生産を行うことを条件に、畜産・酪農・養蜂農家などに対して直接支払いを行うほか、生産と環境保全を両立するための新技術の導入支援を行う事業である。同事業は、環境保全プログラムとしての位置付けであるが、家畜を登録して管理し、環境保全や生産技術、家畜の健康管理などについて畜産農家を教育する側面もあることから、畜産業全体の生産性向上に寄与している。

事業の対象は、一定以上の家畜を飼養する個人または企業であり、家畜の数に応じて、カテゴリーA(小規模農家、豚の場合は15〜105頭)、カテゴリーB(中規模農家、同106〜300頭)の2段階に分類される。カテゴリーAでは1頭当たり117ペソ(819円)、Bでは同93ペソ(651円)の補助金が支給される。ただし、飼養頭数が105〜132頭の場合の支給額は、一律1万2285ペソ(8万5995円)とされている(注)。

さらに、生産性向上を目的に精子、種豚、繁殖技術の導入および給餌インフラの強化に係る費用支援などもPROGANに含まれている。

(注) 概拠は示されていないため定かではないが、106〜132頭の場合の支給額は、105頭の場合よりも少なくなることから、105頭の場合と同額に固定したものと推測される。

(3)TIF認証施設の利用促進

SENASICAは、TIF認証施設の利用促進プログラムを2002年から実施している。これは、中小規模農家および肥育業者が、高品質な商品を国内外に出荷できるよう支援するものであり、TIF認証施設でと畜を行った者に対して、豚1頭当たり100ペソ(700円)が支給される。なお、対象は4〜6カ月齢の豚で、1戸当たり最大5000頭までとされている。

(4)家畜保険

メキシコは、中南米諸国の中では比較的農業保険が浸透しており、畜産農家の90%が家畜保険に加入している。国の農業保険業務は、1990年に国営農業牧畜保険会社(ANAGSA)から新設のAGROASEMEXに引き継がれた。疾病などによる家畜被害を補償する国の通常の家畜保険は、主に地域別・作物別に造成された基金を通じて畜産農家に提供されているが、大規模生産者では民間保険の利用もみられる。

このほか、政府が運営する自然災害基金(FONDEN)が存在している。これは、地震、火山の噴火、干ばつ、台風などの自然災害により農道やかんがい設備などに被害があった場合の修復費用の補助や、経済的損失に対する補助が、各州の災害保険(SAC)を通じて支給されるものである。

5 豚肉産業が抱える課題

(1)米国産豚肉との競合

豚肉生産量は増加傾向で推移しているものの、国内市場では安価な米国産豚肉との競合を強いられており、国内需要の伸びに対して国産豚肉の増加率は低い水準にとどまっている。競争性に劣る要因として、飼料用トウモロコシの多くを輸入に頼っていることで、生産コストが米国に比べて割高となっている点が挙げられる。

この不利な状況が、コスト低減を目的としたインテグレーションを進める一つの要因となっており、既存の施設を生かす形での統合が進んでいる。具体的には、中小生産者に肥育業者としての役割を担わせる形で企業養豚の形成が見られ、既存のインフラやノウハウを生かすことで投資を抑えている。

一方、輸出市場では、人件費の安さや手先の器用さを生かし、串刺しや糸巻きなどの一次加工までを行うことで競争力を高めている。そのため、日本では、外食産業向けの業務用として利用されることが多い。

さらに、国内では、ハムやソーセージ用にもも肉やうで肉、伝統料理用に皮や脂肪などに需要があるのに対し、日本に輸出される部位は、ヒレやロースなどで、両国間では一般的な需要部位が異なり、互いに補完的であることに、貿易相手国としての利点を見いだしている。

(2)生産基盤の強化

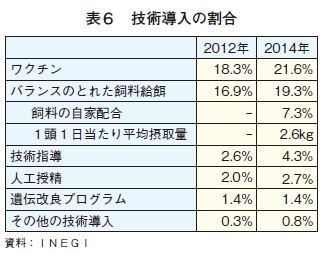

メキシコ全土から豚肉の対日輸出が可能となったものの、生産基盤の強化なくしては、その効果は十分に発揮されない。そのためには、生産性の向上が求められ、個々の生産者の生産技術を向上させる必要がある。特に、南部地域では、中小規模生産者が多くを占めており、低い生産性に加え、輸出に求められる規格を満たしていない場合も多い。INEGIによれば、2014年時点で人工授精を行っている養豚農家の割合は全国平均で2.7%、技術指導を受けている割合は同4.3%にとどまっている(表6)。ただし、2012年時点との比較では改善がみられることから、インテグレーションの進展に伴い、技術レベルの底上げが図られており、今後、より一層の生産性の向上が求められている。

インテグレーションが進む一方で、外資主導で国内向け養豚生産に特化したグランハカロル社のような企業も存在している。2010年時点の同社の肥育豚供給シェアは、国内全体の1割強を占めているとされる。このような外資主導で養豚生産のみを行う企業は増加しており、インテグレーションとは別の形で、生産基盤の強化に貢献している。

(3)TIF認証施設の不足

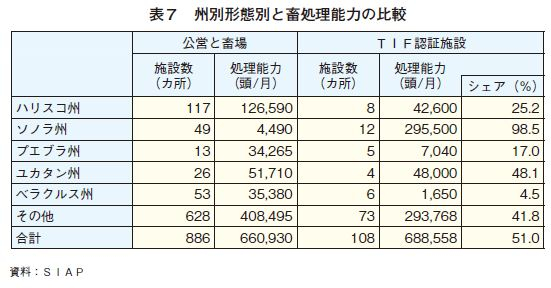

輸出拡大にはTIF認証施設の増加が求められる。豚肉生産企業が所有すると畜場のほとんどはTIF認証を取得しているが、処理頭数の拡大は難しい。対日輸出量が最も多いソノラ州では、TIF認証施設12カ所、公営と畜場49カ所と、数では後者が勝るものの、処理能力に占める割合では前者が98.5%を占める(表7)。一方、豚肉生産量が最も多いハリスコ州では、TIF認証施設8カ所に対して、公営と畜場117カ所と、後者が圧倒的多数であり、前者が処理能力に占める割合も25.2%と、後者に大きく及ばない。MPEAは、豚肉輸出の増加にはさらなるTIF認証施設の増加が必要との認識を示しており、特に、ハリスコ州でのTIF認証施設が、今後の豚肉輸出の可能性のカギとなってくる。政府としても、補助金という形でTIF認証施設への出荷を促していることから、今後より一層TIF認証の施設が増加するとみられている。

6 おわりに

メキシコの豚肉産業は、国内市場では、豚肉需要の高まりに伴い、安価な米国産豚肉との競合にさらされる中で、インテグレーションによる生産性の向上により競争力を保ってきた。また、輸出市場においても、大規模生産者を中心に、輸出先国の基準を満たす高水準の管理体制を整えた上で、手先の器用さや人件費の安さを生かした輸出戦略を展開してきた。しかしながら、インテグレーションの進展が顕著なのは、対日輸出を行っているソノラ州などが中心で、全国的に見ると、いまだ中小規模生産者も多く存在しており、輸入豚肉との激しい競争で廃業していく者も少なくない。このため、インテグレーション化や肥育の専業化など中小規模層の生産性向上の取り組みがさらに進んでいくものとみられている。

また、飼料供給体制については、多くのトウモロコシを米国からの輸入に依存しており、日本と同様の課題を抱えている。国産の小麦やソルガムも利用されているが、輸入トウモロコシへの高い依存度を克服する効果的な方策は見いだされておらず、豚肉の安定生産を実現する飼料供給体制の構築が求められている。

今回の調査では、ノーソン社やオハイ社など主要豚肉輸出企業の生産拡大の意向を確認することができた。また、輸出に興味を示すいくつかの企業がMPEAに新規加盟するなど、将来的な豚肉輸出量の増加を予感させる要素が明らかとなった。一方、現時点では、対日輸出拡大の動きが見られるのは、これまでも輸出が可能であった州であり、新たに解禁となった州では大きな動きは見られていない。また、生産拡大に取り組むソノラ州などでも、増頭や処理施設の整備に時間を要することなどから、輸出量の増加として結果が現れるのは、早くとも2016年末以降とみられている。