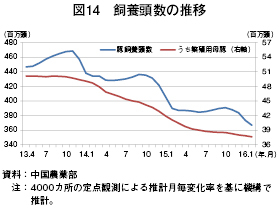

飼養頭数の減少が継続

中国農業部によると、2015年11月以降の冬場の豚肉需要期に向かって減少し始めた飼養頭数は、春節前後に発生が報じられた子豚の下痢による大量死亡が重なったことなどからその後も減少を続け、2016年2月には3億6669万頭(前年同月比5.9%減)となった(図14)。

一方、繁殖用母豚頭数の減少率は、一時期に比べて緩和しているものの引き続き減少傾向にあり、同年2月は3762万頭(同8.5%減)となった。

中国では、繁殖農家の多くが短期相場を踏まえて一斉に繁殖用母豚頭数を増減させることにより、周期的に需給の不均衡が生じ、結果的に豚出荷価格が乱高下する事態が繰り返されてきたとされている。このような価格変動リスクへの不安と最近の景気停滞などから、後述するように生体豚出荷価格が上昇しているにもかかわらず小規模の養豚農家を中心に増頭意欲が高まらなかったとみられている。

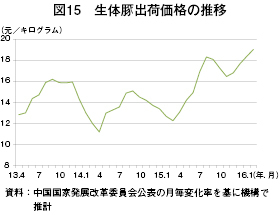

生体豚出荷価格は20元/kgの大台を突破か

生体豚出荷価格は、飼養頭数減少による供給不足感から、2016年3月には前年同月比55.3%高の1キログラム当たり19.02元(323円:1元=17円)へと大幅に上昇した(図15)。複数の現地統計情報によると、4月に入り同価格は同20元(340円)を超えたとされている。現地業界関係者の間では、国内の豚肉需要に陰りが見られない中、今後半年間、価格は高水準で推移するとの見方もある。

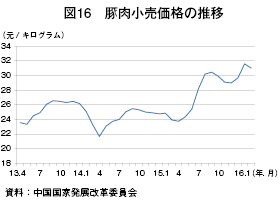

豚肉小売価格は、2015年9月下旬に政府が備蓄冷凍豚肉を市場に放出したことにより、同10月には一時下降に転じたが、年明け以降は高水準で推移している。2016年3月は、同29.6%高の1キログラム当たり31.02元(527円)となった(図16)。豚肉小売価格についても、生体豚出荷価格が上昇基調にあることで、今後しばらくは高水準で推移するとみられている。

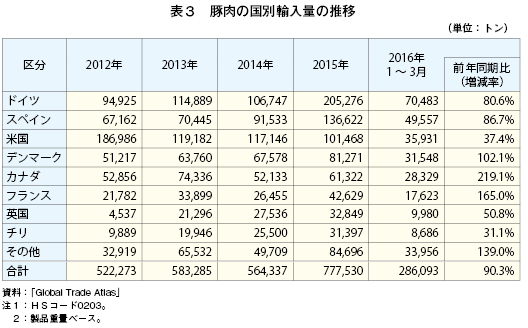

第1四半期の豚肉輸入量は急増

2016年1〜3月の豚肉輸入量は、前年同期比90.3%増の28万6093トンとなった(表3)。豚肉輸入量が前年同期を上回る中、輸入先国別で見ると第1位のドイツは7万483トン(前年同期比80.6%増)、第2位のスペインは4万9557トン(同86.7%増)と、EU産豚肉の輸入の伸びが著しい。また、カナダも2万8329トン(同219.1%増)と急増している。

なお、従来、中国の輸入相手先国第1位であった米国は、ラクトパミン問題によりシェアを縮小していたが、最近は一定の解決に向かっているとされることもあり、同37.4%増の3万5931トンと増加した。

2016年の輸入も高水準の見込み

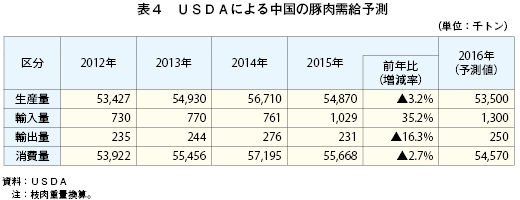

米国農務省海外農業局(USDA/FAS)が4月12日に公表した「Livestock and Poultry: World Markets and Trade」によると、中国の豚肉生産が伸び悩む一方、2015年の豚肉輸入量は前年比35.2%増としている。特にロシアの欧米諸国に対する禁輸措置の影響などにより、EUから中国への輸出が同82%近く伸びた反面、米国からの輸入量はドル高やPED(豚流行性下痢)の発生などにより制限的となっているとされている。(表4)

2016年の豚肉輸入見通しについてUSDAは、EUを中心に増加としており、枝肉重量換算で130万トン(前年比26.3%増)に達すると見込んでいる。

(調査情報部 木田 秀一郎)