1 はじめに

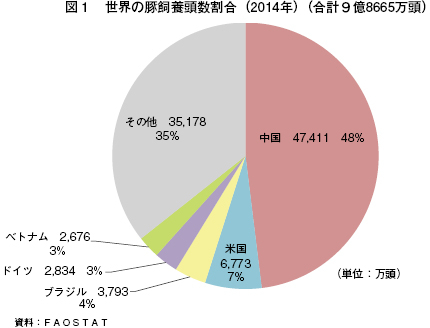

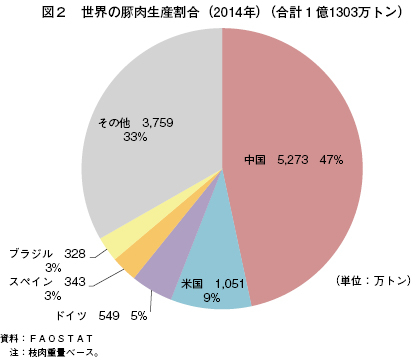

中国の豚飼養頭数は、世界第1位で、2014年の世界の豚飼養頭数9億8665万頭の48%に当たる4億7411万頭が中国で飼養された(図1)。また、中国は、世界第1位の豚肉生産国であり、2013年の世界の豚肉生産量1億1303万トンの47%に当たる5273万トンが生産された(図2)。

一方で、中国は、13億7600万人の人口を抱え、生産した豚肉のほとんどは国内消費向けとなっている。豚肉は中国において、最も消費される食肉であり、中国の食生活に欠かせない食材となっている。

中国の食肉消費量は今後もさらに伸びると見込まれているが、飼養頭数は2014年後半の豚価低迷以降大きく減少しており、今後の飼養頭数の推移によっては、中国の豚肉需給バランスに大きな変化が起きることも考えられる。

このため、本稿では、最近の中国の豚肉需給の状況について報告する。

なお、本稿中の為替レートは、1元=17円(2016年4月末日TTS相場:17.2円)を使用した。

2 飼養動向

(1)減少する飼養頭数

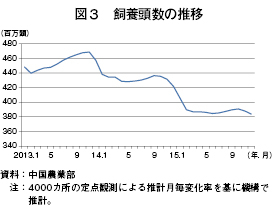

2013年から2015年までの過去3カ年の飼養頭数の推移を見ると、需要期に当たる毎年秋ごろがピークとなっており、2014年9月は4億3626万頭と4億頭を超えていた(図3)。しかし、2015年2月以降4億頭を割り込んでおり、飼養頭数が回復しないまま需要期を迎えたことから、一層の減少が予想される。

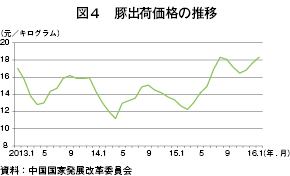

飼養頭数が大幅に減少している要因は、2014年1月の春節(旧正月)以降、供給過剰により豚の出荷価格が大幅に下落したことから、生産者の経営収支が悪化し、小規模飼養農家を中心に豚の飼養が中止されたことなどが挙げられる(図4)。豚の供給過剰に加え、都市部を中心とした食の多様化と、2014年以降厳格化された中国共産党の「中央八項規定」(以下「倹約令」という)(注1)の影響などによる豚肉消費の減退により需要期の価格上昇が鈍くなったことも飼養頭数の減少に拍車を掛けた。

(注1) 2012年12月に習近平総書記(国家主席)が提唱。内容は、(1)視察の簡素化、(2)会議の簡素化、(3)書類の簡略化、(4)訪問活動の規範化、(5)警備の簡素化、(6)報道の簡素化、(7)草稿発表の厳格化、(8)倹約節約の励行の8項目。

2015年10月以降になると、秋の大型連休である国慶節や冬に南部で盛んに行われる自家用豚肉加工品生産(ベーコンなど)などに向けたと畜頭数が、飼養農家による子豚の導入頭数を上回ったことで飼養頭数はさらに減少した。

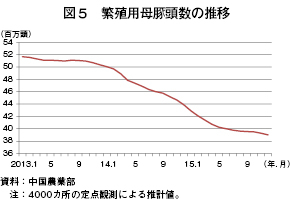

(2)減少する繁殖用母豚頭数

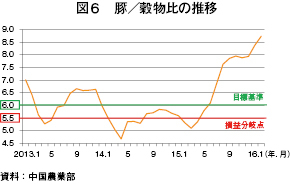

飼養頭数の増減に大きくかかわる繁殖用母豚(注2)頭数も、2013年1月以降、減少傾向にある(図5)。2014年1月までは減少は緩やかであったが、同年2月に豚/穀物比(注3)が損益分岐点である5.5を下回ったことで(図6)、小規模飼養農家を中心に直接的な利益を生まない繁殖用母豚の淘汰や飼養農家の離農が進み、3月に豚肉需給の均衡を維持する最低水準といわれる4800万頭を下回った。8月には、豚/穀物比は損益分岐点を上回ったものの、繁殖用母豚購入の目安(目標基準)である6.0を上回らなかったことから、繁殖用母豚は継続して減少し、2015年12月には2013年1月から25.0%減の3800万頭となった。

(注2) 中国では、繁殖用に導入したメスの子豚は、導入後4〜5カ月で繁殖用母豚に成長し、受精後約4カ月で出産する。出産された子豚は、4〜5カ月で出荷されるため、繁殖用母豚の導入から生産した豚の出荷までにかかる期間は約14カ月。

(注3) 政府による収益性の指標値。算出方法は、1キログラム当たり豚出荷価格/1キログラム当たりトウモロコシ卸売価格で、損益分岐点は5.5とされ、6.0が繁殖用母豚の購入目安となる「目標基準」といわれる。飼養農家はこの指標を注視しており、目標基準を上回ると繁殖用母豚を購入し、下回ると繁殖能力の落ちた繁殖用母豚を淘汰する。

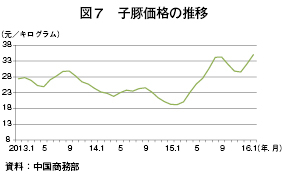

繁殖用母豚の大幅な減少により、2015年4月以降、豚出荷価格は大きく上昇し、豚/穀物比は5月に損益分岐点を、6月には目標基準を上回り、その後もトウモロコシが豚用飼料の需要低下で安値になったことから、12月には7.9と収益性の高い状況となった。通常であれば繁殖用母豚頭数は増加に転じるはずであるが、繁殖用母豚頭数の大幅な減少を受けて子豚価格が高騰し、これまでの豚出荷価格の下落で経営体力が低下した飼養農家が購入を控えていることに加え、多くの小規模飼養農家が離農したことから、これまでのところ繁殖用母豚の頭数回復には至っていない(図7)。

なお、現地報道によると、繁殖用母豚の多くは、2016年に更新時期を迎えるとのことである。これは、現在主力の繁殖用母豚の多くが2011年に導入されたものであり、2016年には繁殖能力が低下するためである。2012年以降2015年6月ごろまでの多くの期間で、豚/穀物比が目標基準を下回っていたことから繁殖用母豚の更新が進まなかったため、繁殖用母豚の更新は、2016年以降も継続して必要となる見込みである。

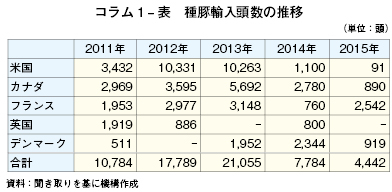

コラム1 減少する種豚の輸入

中国で飼養される豚はほとんどが三元交配であり、種豚などを輸入して国内で交配している。これまで、種豚の主な輸入先国であった米国は、2014年に発生した豚流行性下痢(PED)により減少した(コラム1-表)。

2015年は、前年比42.9%減の4442頭と大きく減少したが、この要因は2013年までの輸入が豊富だったことに加え、2014年の豚出荷価格が低迷したことで、飼養農家の増頭意欲が低下したことによる。

現地の養豚関係者によると、2016年は、多くの交配企業や商社が輸入に意欲的になっていることから、前年を上回ると見込まれるが、2013年までの水準にはならないと見込まれている。これは、種豚の需要が減少しているわけではなく、米国、デンマーク、カナダおよびフランスの種豚企業が中国に飼養拠点を設置して、中国国内で供給するためとしている。

一方、中国在来種の種豚は減少しつつある。現地の養豚関係者によると、中国で飼養されている豚の9割以上が三元豚となっており、在来種は1割未満とされている。太湖豚、三江白豚、金華豚などの在来種はブランド豚肉として高価で取引されるものの、養豚経営の大規模化と国外資本の参入により、需要は減少傾向にあるとしている。

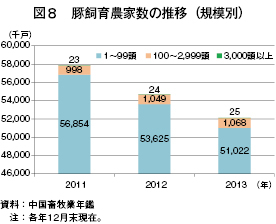

(3)飼養農家数の減少と大規模化の進行

養豚は、従来から1戸当たり飼養頭数3〜5頭程度の庭先飼養が多かった。現在も、飼養頭数99頭未満の小規模農家が主体となっているが、これらの小規模農家は、2013年に5102万2000戸(前年比4.9%減)であり、減少傾向にある(図8)。

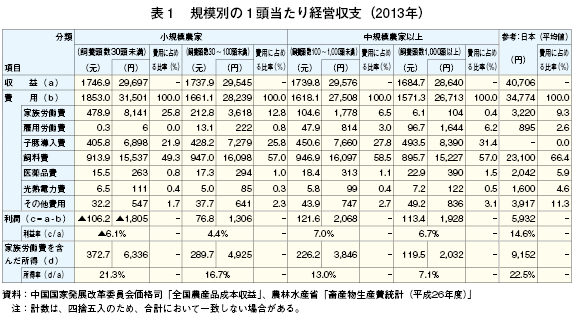

2013年当時は、豚出荷価格および豚/穀物比が比較的高い水準で推移していたが、その中でも小規模農家が減少した要因として、農外に就労した場合の所得の上昇が挙げられる。1頭当たりの所得を見ると、飼養頭数30頭未満では372.7元(6336円)となっており、それほど低かったわけではない(表1)。

年間30頭出荷した場合の所得は、1万1181元(19万77円)となる。しかし、農村からの出稼ぎ労働者が多く集まる山東省の最低賃金(2013年、年収ベース)1万6560元(28万1520円)の方が、5000元程度(8万5000円)高いため、小規模農家の中には離農して出稼ぎに行く者が現れた。2014年1月以降は、豚出荷価格の下落により豚/穀物比が損益分岐点を下回り経営が悪化しており、沿岸部などで農外の就労機会が増加したことで、小規模農家の離農がさらに続くと見込まれている。

一方、中規模以上(100頭以上)の農家は緩やかな増加傾向にある。この要因としては、資金余力を持つ一部農家の設備投資による飼養規模の拡大に加え、食肉加工企業などによる大規模直営養豚場の設置や、需要期の豚肉価格上昇を見込んだ資本家など農外からの参入などが挙げられる。また、政府が「豚肉価格安定化を目的とした通知」(2011年)(注4)を発出するなど大規模化に対する支援を行ったことで、一定規模以上の農家ではさらなる規模拡大が進んできた。これらの農家は、1頭当たりの所得では小規模飼養農家より低いものの、豚肉価格や豚/穀物比の変動を見越した経営を行っており、2013年の農家戸数は、100〜2999頭が前年比1.8%増の106万8000戸、3000頭以上が同4.7%増の2万5000戸と、着実に増加している。

(注4) 次の飼養農家の規模拡大促進策により、価格に左右されにくい安定した豚肉生産を推進するもの。(1)豚肉供給増加のため、政府が大規模化に対して25億元(425億円)を投資、(2)養豚奨励重点基地を421カ所から500カ所に拡大、(3)繁殖用母豚1頭につき100元(1700円)の補助金を支給、(4)無料ワクチン接種制度を構築し、公共防疫システムを整備した飼養農家に補助金を支給。

農業部が2015年4月に公表した「中国農業発展報告(2015−2024)」(以下「発展報告」という)によると、これまで全出荷頭数の4割程度であった飼養頭数500頭以上の中規模以上の経営による出荷頭数が、2024年には6割以上を占めると見通している。

3 豚飼養農家の経営事例

北京市の南方130キロメートルにある河北省保定市除水区のA有限公司は、国営農場を引き継いだB氏が1995年に経営を開始した(写真1)。食肉の中で最も食されている豚肉に着目したB氏は、コストとともに防疫上のリスクを抑えるため、子豚生産だけでなく肥育までの一貫経営を行っている。

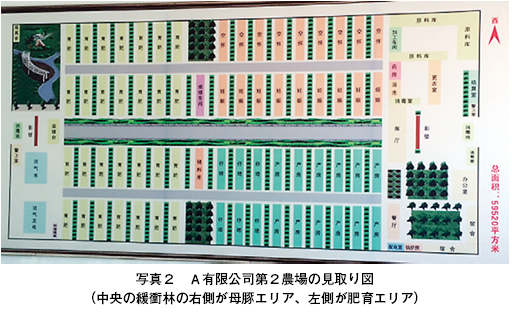

A有限公司は、母豚3000頭、総頭数は2万8000頭(子豚を含む)を飼養しており、今回調査を行った第2農場では、母豚エリアと肥育エリアに分けた後、生育ステージごとに飼養している(写真2)。また、第1農場では第2農場で生産された子豚の肥育を行っている。A有限公司では、精液を外部から購入するものの、母豚は自社で育成していることから、B氏は、他の同規模飼養農家などよりも種豚および子豚導入費がかからない分、低コスト経営ができているとしている。また、A有限公司で生産した子豚は、外部への販売は行わず、すべて自社で肥育して出荷している。

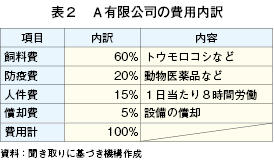

A有限公司の費用の内訳を見ると、トウモロコシなどの飼料費割合が最も高いことから、トウモロコシ価格が安値で推移し、豚出荷価格も高い現在は収益性が高く、B氏は生産意欲が高まっているとしている(表2)。このため、母豚飼養頭数を、現在より5000頭多い8000頭に増やし、母豚および子豚用の新たな養豚場を設置すべく、第3農場を建設している。第3農場では、フランス製の機械を導入して今後も上昇が見込まれる人件費の削減を図りたいとしている。

4 需給動向

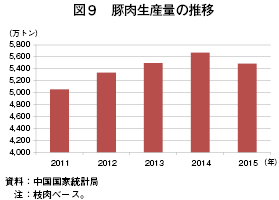

(1)減少に転じた生産量

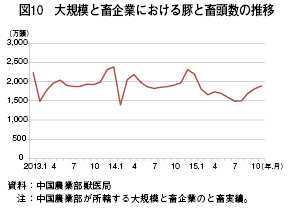

豚肉生産量は、需要の増加に合わせて伸長してきたが、2015年は前年比3.2%減の5487万トンと減少に転じた(図9)。この要因として、飼養頭数の減少によると畜頭数の減少とともに(図10)、経済の減速が挙げられる。現地の食肉関係者によると、倹約令に伴い高所得者層を中心とした外食や贈答品などの需要が低下したことに加え、人件費の高騰により製造業が東南アジアへ移転したことなどにより、大口消費先であった集団給食向け需要が縮小したことが大きいとしている。

大口需要が縮小したとはいえ、飼養頭数の減少により国産豚肉の出回り量も減少していることから、豚肉価格は上昇傾向にあり、豚肉生産意欲は高まっている。しかし、前述の通り、飼養頭数の回復が見込めないことから、価格高がすぐに豚肉生産量の増加につながる可能性は低いとみられる。

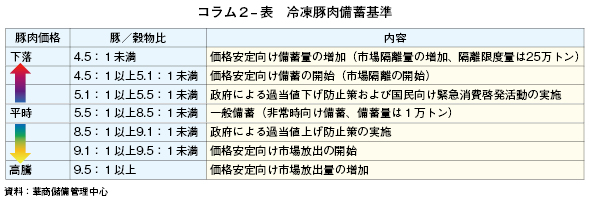

コラム2 政府による豚肉の備蓄

中国では、非常時の供給と豚肉の価格安定を目的に「国家儲備肉」(以下「儲備肉」という)という豚肉備蓄が行われている。儲備肉は、「中央備蓄肉管理弁法」(コラム2注1)などの関係法規に基づき、華商儲備管理中心(コラム2注2)(以下「管理中心」という)が実施機関として生体豚および冷凍豚肉の備蓄実務を行っている。

(コラム2注1) 2007年施行。商務部が、非常時の食肉供給を目的に豚、牛および羊の3畜種を、生体および冷凍で備蓄することを規定。

(コラム2注2) 1998年設立。国務院国家資産監督管理委員会傘下の機関で、国家備蓄肉および国家備蓄糖の管理実施主体。

生体豚備蓄については、管理中心は、政府から認定を受けた大規模養豚企業などの生体豚備蓄基地に飼養を委託して行う。備蓄期間は3カ月で、必要に応じて期間終了の都度更新し継続的な備蓄を行っている。冷凍豚肉備蓄については、管理中心傘下の冷凍倉庫をはじめ、管理中心から業務受託した冷凍倉庫企業や豚肉生産企業が行う。備蓄期間は4カ月で、生体豚同様、期間終了時に都度更新が行われている。生体豚および冷凍豚肉とも、豚肉小売価格が高騰した場合など一定の要件を満たした場合に、入札により売り渡される(コラム2-表)。なお、冷凍豚肉は、備蓄開始後6カ月間は市場への放出が認められていない。

豚肉備蓄は、地方政府の商務部門が主体となり、儲備肉に準じて地方段階でも行われているとのことである。

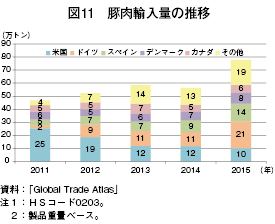

(2)伸長する輸入量

豚肉輸入量は、国内の食肉需要の伸びに加え、国産豚肉の半値程度と安価なことから、2011年の46万7305トンから2015年は77万7530トン(前年比37.8%増)と大きく伸長した(図11)。

主な輸入先国を見ると、米国は、2013年に前年から大きく減少したものの、2014年まで第1位であったが2015年に第3位に後退し、2014年まで第2位であったドイツ、第3位であったスペインが、それぞれ順位を1つずつ上げた。米国産が2013年に大きく減少した要因は、2013年3月に政府がラクトパミン(注5)無残留証明書の提出を輸出業者に求めるようになったためである。これに対して、ドイツおよびスペイン産が増加した要因は、中国における米国産豚肉の減少と、それまでの輸出先であったロシアが、2014年にEU産豚肉の禁輸措置(注6)を講じたことにより、代替市場として中国向け輸出を増加させたためである。

(注5) 豚や牛の体重増加や飼料効率の改善、赤身肉割合の向上に用いられる物質。米国などで飼料添加物として使用されている。

(注6) 2014年1月にリトアニア、2月にポーランドで、野生イノシシに計4件のアフリカ豚コレラ(ASF)の発生が確認されたことを理由に、ロシアはすべてのEU加盟国からの豚肉輸入を禁止した。

豚飼養頭数減少などにより2016年以降も国産豚肉の高値が継続し、加工業者などを中心に輸入豚肉の原料使用が引き続き進むとみられていることに加え、米国産の輸入量回復も見込まれるため、豚肉輸入量は、今後も伸長すると思われる。米国産の輸入量回復が見込まれる理由として、中国最大の食肉加工業者の双匯国際(現:萬州国際)の傘下にあり、米国最大の豚肉加工業者であるスミスフィールドが、中国やEU向け輸出の強化のため、ラクトパミン使用中止に向けて本格的な取り組みを開始したことが挙げられる。萬州国際は2015年12月、傘下の鄭州双匯が湖南省でスミスフィールドブランドの豚肉加工工場を設置・稼動させており、この工場で使用する原料はスミスフィールドから供給されるとのことから、米国産の輸入量の伸長が見込まれるとしている。

なお、発展報告でも輸入量の伸長を見通しており、2024年には100万トンに達するとしている。

コラム3 双匯国際(現:萬州国際)によるスミスフィールドの買収

中国最大の食肉加工業者である双匯国際は2013年5月29日、米国最大の豚肉加工業者スミスフィールドの買収を発表した。買収総額は、株式取得額だけで47億ドル(5217億円:1米ドル=111円(4月末日TTS相場:110.75円))、スミスフィールドの抱える債務を含めると総額71億ドル(7881億円)と、中国企業による米国企業買収では過去最高額となった。

1 買収の経緯

この買収の背景には、米国豚肉市場の成熟に加え、中国による2013年のラクトパミン無残留証明書添付義務などの規制強化や、ロシアによるラクトパミン使用豚肉の禁輸措置などによるスミスフィールドの大幅な減収と株価低迷があるとされている。このような中、国産豚肉の不安定な供給と価格変動により、安定した原料豚肉の確保を模索していた双匯国際は、スミスフィールドに買収を持ちかけた。双匯国際側としては、豚肉の安定確保だけでなく、米国企業の持つ加工技術を習得するとともに、使用が禁止されている痩肉精(コラム3注)が2011年に自社産豚肉で検出されたことで低下していた消費者の信頼を、国内で高い安全性のイメージが定着している米国産豚肉の使用により回復させることを期待したともいわれる。

(コラム3注) 赤身肉割合の向上のために用いられるクレンブテロールやラクトパミンなどの物質で、中国では使用が禁止されている。

2 中国国内でのスミスフィールド商品の製造・販売

萬州国際の子会社である鄭州双匯は2015年12月18日、湖南省鄭州市にスミスフィールドの加工技術を取り入れた豚肉加工工場を設置・稼動した。

この工場の総工費は8億元(136億円)、生産能力は日量100トンで、加工機材はすべて米国、ドイツなどの豚肉加工先進国から導入した。また、ベーコン、ハム、ソーセージなど製造する豚肉加工品の原料はすべて米国産としている。

製品は、高級量販店をはじめ、高級外食業者や高級ホテルなどに販売し、製品の一時保管から納入先までのコールドチェーンを整備したとしている(コラム3写真)。

萬州国際がスミスフィールドブランド製品の製造・販売を開始したことについて、現地の関係者は、消費者が所得の向上と食の多様化により、高価でも安心できておいしい本格的な豚肉加工品を志向するようになったことが大きいとしている。

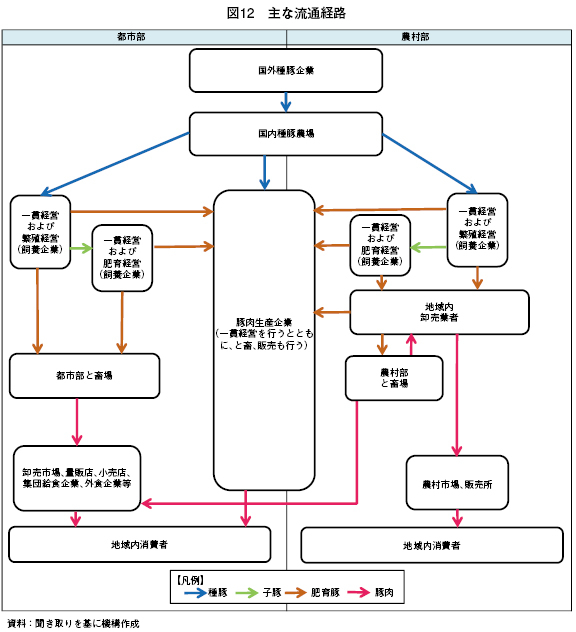

(3)地域で異なる国産豚肉の流通

豚および豚肉の流通は、都市部と地方部で異なっている。

都市部では、繁殖農家(一貫経営を含む)が子豚を肥育農家に出荷、肥育農家(一貫経営を含む)が肥育豚をと畜場または豚肉生産企業に出荷し、と畜後、卸売市場、量販店などに販売されるケースと、一貫経営が育てた自社の生体豚を豚肉生産企業がと畜した後、卸売市場、量販店などに販売するケースがある(図12)。都市部の豚肉流通においては、豚肉生産企業は、飼養者やと畜事業者として機能するだけでなく、量販店に自社のテナントを設置するなど、販売事業者としても機能しており、川上から川下まで網羅した活動を展開している(写真3)。

一方、農村部では、地域内卸売業者に肥育豚が集約された後、と畜場でと畜され、同卸売業者がその豚肉を農村市場などに販売しており、同卸売業者が地域内豚肉流通のキーマンとなっている。

このほかに、と畜場が都市部の卸売市場などに豚肉を販売するケースのほか、豚肉生産企業が飼養農家から肥育豚を集荷するなど、農村部では地域を越えた流通経路も見られる。

(4)伸長する消費量

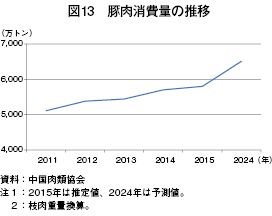

豚肉は、中国において最も消費される食肉であり、その消費量を見ると、2011年の5111万トンから2015年は13.5%増の5800万トンと大きく伸長しており、発展報告によると、2024年には6510万トンに増加すると見込まれている(図13)。

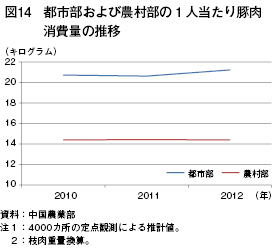

消費量を都市部と農村部に分けて見ると、都市部は農村部より4割程度多い(図14)。現地の研究者によると、畜産物の消費量は所得の向上により伸長することから、都市部では、穀物消費量が減少し、豚肉などの食肉や牛乳・乳製品の消費量が伸長したとしている。一方、農村部では、牛乳・乳製品は増加しているものの、豚肉などの食肉は、牛乳・乳製品より伸び幅が少ない。農村部で豚肉などの食肉消費量が伸長していない要因は、豚肉は従前より一定量消費されており、所得の向上でこれまで消費が少なかった牛乳・乳製品、特に長期常温保存可能なLL牛乳に、まず消費の変化が現れたとしている。都市部では、食の多様化の進展で牛乳・乳製品の消費量が伸び、今後はさらなる所得の向上により、食肉消費は豚肉から牛肉などにシフトすると見込まれていることから、豚肉の消費は成熟傾向になるとしている。しかし、農村部では、食の多様化が進行してもコールドチェーンが未発達のため、チルド牛乳・乳製品の消費量の伸長につながりにくいこと、また、豚肉消費量も都市部より少ないことから、所得の向上により、豚肉の消費量が伸長する余地があるとみられている。

都市部の量販店における豚肉販売を見ると、上位中所得層以上を対象とした高級量販店や外資系量販店では、高付加価値商品である黒豚のパック売りと一般的な国産豚肉のブロックの併売、中所得層以下を対象とした地場資本の量販店では一般的な国産豚肉のブロック売りが行われていた(写真4、5)。

中高年層以上の消費者は、その場でカットした肉が新鮮だと感じているため、一般的な国産豚肉については、どの量販店でも、日本の量販店のようにバックヤードではなく、消費者の目の前でカット作業を見せることで、新鮮さを強調している(写真6)。これに対して高付加価値商品の黒豚は、所得が高く比較的若い、より安全で衛生的なものを求める消費者による購入が多いためか、パック売りにより衛生に配慮した商品であることを訴求している(写真7)。

中国の消費者は、冷凍肉は食味が低下すると考えており、国産豚肉はチルド流通が主体となっている。また、高級量販店などでのパック売りは500グラムが基準単位となっており、さまざまな部位やひき肉が500グラムパックで販売されていた。一方、輸入豚肉は冷凍流通されており、主に加工・業務用に仕向けられているが、カナダ産などは、高級豚肉として量販店で500グラムのパック売りが行われ、輸入品志向の高い消費者などにより購入されている(写真8)。

量販店では豚肉加工品も多く取り扱っており、蝋腸(中国式サラミ)といった伝統的な商品から、近年のパン食の普及で消費が伸長したハムやソーセージまで陳列されていた(写真9)。ハムなどの豚肉加工品は炒め物の材料としてよく売れているとのことである。

都市部では、量販店以外に、食肉をはじめ、野菜、水産物、日用雑貨まで取り扱う伝統的な小売市場でも豚肉が販売されている。小売市場では、地場資本の量販店同様ブロック売りが行われているが、量販店のような冷蔵ケースに陳列されるのではなく、常温の平台に陳列されている(写真10)。

小売市場では、量販店のように価格表示が行われておらず、消費者が販売者と価格交渉を行って購入する姿が見受けられた。野菜などほかの商品の価格が量販店の半値程度であることから、小売市場は量販店よりも安価に豚肉を販売していると思われる。なお、都市部の小売市場の場合、量販店のように駐車場を完備しておらず、自転車や電動バイクなどで来店する近隣の消費者が多く、量販店よりも小規模な商圏のようである。

他方、飲食店などにおける豚肉料理の提供を見ると、ほかの食肉よりも圧倒的に多いことがうかがえる。庶民的な中華料理店などでは、ギョーザ、炒め物、めん類などで豚肉料理を多く提供しており、日系など外資系飲食店でも豚丼などの料理を提供している(写真11)。

5 おわりに〜今後の需給見通し〜

中国の豚飼養頭数は世界最多であるが、2014年の豚肉の供給過剰による価格低迷から生産者の経営が悪化し、小規模経営を中心に離農が進んでいることなどから、繁殖用母豚を含む豚の飼養頭数は減少傾向にある。

一方、消費面を見ると、豚肉は最も消費される食肉であり、都市部は成熟市場となることが見込まれているものの、所得が低くこれまで消費量の少なかった農村部は、所得の向上により消費量が伸長することが見込まれている。

現地の食肉関係者などによると、中国の豚肉自給率はほぼ100%だが、今後、一人っ子政策の廃止により、人口増加や農村部の消費量の伸長が見込まれることはもちろん、消費量に変化が見られなくとも飼養頭数の減少が継続する場合、輸入量が増加し、これが低下する可能性もあるとしている。

こうした中、ラクトパミンの使用で劣勢にあった米国産は、ラクトパミンフリー豚肉の生産および輸出を進めていることに加え、萬州国際が米国産を原料に使用したスミスフィールドブランドの加工品生産拠点を設置するなど、輸入量を伸長させると見込まれている。また、ロシアからのシフトで近年輸入量が伸長しているEU諸国産も、所得の向上により、日本向けのような高級豚肉も組み合わせた幅広い価格帯の豚肉を仕向けることが見込まれるなど、中国は主要輸出国にとって有望な輸出先となっている。

豚肉自給率が低下する可能性があるものの、政府は大規模経営向けを除くと大々的な生産振興策を打ち出していないのが現状である。このため、収益性の低い小規模経営は離農を余儀なくされており、養豚は縮小傾向にある。

これらのことから、中国は今まで以上に国際需給を見る上で重要な消費市場になると考えられる。

2014年度の日本の豚肉自給率は51%であり、主な輸入先国は米国、カナダ、デンマークなど、中国の主要輸入先国と重複しており、今後、中国の自給率が低下した場合、これらの国々は中国向け比率を高める可能性があり、日本の豚肉需給にも大きく影響する可能性がある。このため、わが国においても、豚肉自給率を高めるための生産振興および国産豚肉の消費啓発を図るとともに、今後も中国の豚肉需給動向を注視する必要があると思われる。