1 はじめに

タイから日本への生鮮鶏肉輸出は、同国で2004年1月に高病原性鳥インフルエンザ(以下「AI」という)が発生して以来停止されていたが、同国の清浄性が確認され、両国間で家畜衛生条件が合意されたことから、2013年12月25日に、日本はタイの生鮮鶏肉の輸入停止を解除し、約10年ぶりに輸入を再開した。

今回、生鮮鶏肉の対日輸出再開から2年が経過した現在の状況を把握するため、本年3月に行った現地調査をもとに、タイの鶏肉生産や輸出の現状と今後の見通しについて報告する。

本稿中の為替レートは、1バーツ=3.2円(2016年4月末日TTS相場:3.21円)を使用した。

2 鶏肉の生産動向

(1)肉用鶏農家の現状

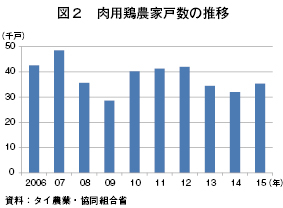

肉用鶏農家戸数は、中部地域(図1)を中心に約3万5000戸となっており(図2)、総飼養羽数は約2億6000万羽で、平均的な農家の飼養羽数は1万羽程度と大規模集約化が進んでいる。また、農家のほとんどは、鶏肉企業との契約により生産しており、鶏肉企業は、購入したひなを契約農家に育てさせて食鳥処理場に販売するだけの企業から、種鶏場、食鳥処理場、飼料工場などの全部や一部を自社で所有しているインテグレーターまでさまざまである。契約は、1年契約のものが多く、飼料やひなの購入価格、出荷する肉用鶏の庭先価格が予め決められている。

タイでは、防疫体制を強化するための制度により、肉用鶏農場は、飼養羽数が3000羽以上になると、タイ農業・協同組合省畜産局(以下「畜産局」という)により作られた飼養標準を順守し、その順守について畜産局による認証を受けなければならない。飼養標準の内容は、鶏舎のバイオセキュリティ、飼料、家畜の健康状態、動物福祉(アニマルウェルフェア)であり、獣医師による恒常的な管理が必要とされている。新規申請時に、畜産局の出先機関の担当官による検査が行われ、認証を受けないと飼育を始めることはできない。さらに、1年ごとのフォローアップ時、3年ごとの認証期間延長時にも担当官の検査が行われる。

全ての農場から、種鶏やひな、成鶏に関わらず、食鳥処理場への出荷も含めて鶏を移動させるごとに、各県に配置された畜産局の出先機関である農政事務所の許可を取得する必要があるが、許可の取得は認証農場の方が簡便であることから、飼養羽数3000羽未満であっても認証を受けている農場もあり、約1万戸が認証農場となっている。

さらに、畜産局は、輸出用鶏肉を、農場GAPを取得して輸出向けに登録された農場から出荷された鶏に由来するものだけに限定しており、輸出用工場において、畜産局の職員である獣医官が、鶏肉が輸出向け登録農場由来のものであることを確認しなければ、輸出許可は与えられない仕組みとなっている。こうした輸出向け登録農場は約5700とのことであり、残りの約3万は国内向けのみの中小規模農場となっている。

コラム 大手企業と契約農場との関係(ベタグロ社の事例を基に)

タイの大手鶏肉企業は、自社農場7割、契約農場3割程度での生産が一般的である。これに対し、大手インテグレーターの一つであるベタグロ社は、自社農場1割、契約農場9割と他社に比べて契約農場の比率を高くしている。

契約農場を活用するメリットは、投資額を抑えることのほか、農場を新規に設置したり規模拡大したりする際に近隣住民の同意を得る手続きを契約農場に任せることができることである。

反面、契約農場は、コントロールが難しいといったデメリットもあるが、同社は、契約農場を長期的なパートナーと位置付けており、契約期間を定めずに、同社もしくは生産者のいずれかが解除を申し出るまで継続することとしている。契約解除の申し出は、ほとんどが生産者の引退によるもので、この場合、後継者である息子に農場を譲ることが多いが、後継者がいない場合は、同社と契約することを条件に農場の譲渡先を探している。新規に養鶏を始める者はほとんどいないため、既存の生産者が規模拡大して農場を買収することが多い。

同社では生産農家が、1羽当たり15バーツの粗収益を出せるように、ひな代、飼料代、ブロイラー買取価格を設定しており、生存率96%、出荷体重めす2.3キログラム、おす2.6キログラム、飼料1.7キログラムにつき鶏の増体1.0キログラムといった各種技術目標を設定し指導にあたっている。この15バーツから、電気代、人件費、金融機関への返済などを差し引くと純利益が3バーツ程度となるが、多くの経営体は、粗収益が18バーツで、純利益が5バーツ程度となっている。

(2)鶏肉の生産動向

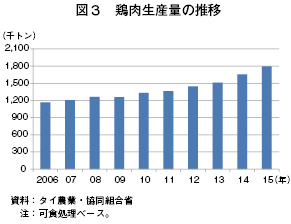

鶏肉の生産量は、2004年以降、AIの発生により生鮮鶏肉を輸出できなくなった間も、内需の拡大や、鶏肉調製品を中心とした輸出の回復により徐々に増加してきた。

そして、2012年にEU、2013年12月に日本へ生鮮鶏肉の輸出が再開したことによる需要の増加もあり、生産量はさらに増加し、2015年には、前年比8.3%増の179万5000トンとなっている(図3)。

近年のタイ産鶏肉の仕向け先は、概ね国内が7割、国外が3割となっているが、国内需要は大きく変動することは少ない一方、国外需要は疾病に伴う輸出の停止や再開などにより大きく変動することがある。このため、国内向けだけを生産している中小規模農場の生産量はあまり変わらない一方、生産の大部分を担う大規模な輸出向け農場は、需要見通しに基づいたインテグレーターの生産計画に即して生産量を調整するといった対応をしている。

(3)飼料の生産動向

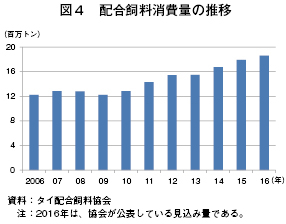

配合飼料の生産量についての公的データは見当たらないが、タイ飼料協会が取りまとめている配合飼料の全畜種消費量を見ると、2006年に1200万トン程度であった消費量は、その後、鶏肉、豚肉および鶏卵の生産量増加とともに増加基調で推移し、2015年には1800万トン程度まで増加した。さらに、2016年には1860万トンに拡大すると見込まれており(図4)、飼料原料の約半分を輸入で賄っている。

協会では各畜種の飼養頭数と飼料要求率などを基に飼料消費量を算出している。なお、肉用鶏では、出荷体重2.2キログラム、飼料要求率1.85を用いて算出している。

肉用鶏の配合飼料消費量は、全体の約4割を占めており、原料割合は、トウモロコシ、コメ、キャッサバ、麦などの炭水化物原料が62%、大豆および大豆かすが29%、魚粉3%、プロテインやビタミン剤が6%となっている。

トウモロコシは、タイ国内で飼料原料用として約500万トン生産しているが、需要は800万トン程度あり、不足分を輸入麦で対応している。これは、麦は無税で輸入できるが、トウモロコシは関税割当が5万トンしかない上、関税割当内の関税率が20%と高いためである。なお、枠外の関税率は、最大73%までとなっている。

なお、実際に使用する飼料原料の配合割合は、各飼料工場のフォーミュレーションシステム(Least Cost Ration Formulation)を用いて、栄養価を満たしつつ、その時々の価格や品質を考慮して決定している。

(4)家きん類の疾病管理

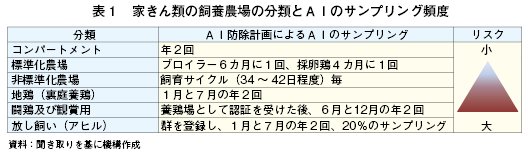

畜産局では、家きん類の飼養農場を、(1)コンパートメント、(2)標準化農場、(3)非標準化農場、(4)地鶏(裏庭養鶏)、(5)闘鶏および観賞用、(6)放し飼い(アヒル)の6つに分類して疾病管理を行っており、AIの防疫計画では、分類ごとに、サンプリングの回数や実施時期が表1のとおり異なっている。

まず、コンパートメントとは、バイオセキュリティ、緩衝地帯、モニタリング、通報、トレーサビリティーなどの管理措置をひなの供給、飼料生産、肥育、輸送、食鳥処理などの一連の生産工程全体において高いレベルで行うことにより、疾病の侵入リスクの低減や早期発見が可能となるような集合体のことであり、事業者の申請に基づき、畜産局が認定している。コンパートメントの認定を受けると、平時のサーベイランス回数を減らせたり、家きんの移動許可手続きが簡易になるなどのメリットもある。

次に、標準化農場は、前述のように飼養羽数3000羽以上の農場に畜産局の定めた飼養標準の順守を義務付けているものであり、畜産局による認証が必要となっている。

輸出用農場が属するコンパートメントや標準化農場では、政府の認証の下に厳しい疾病管理が行われている一方で、多数の地鶏(裏庭養鶏)や放し飼い(アヒル)も存在しており、AIの発生、防除においては一定のリスクとなっている。このため、地鶏の飼養では、簡易鶏舎を建設したり、清掃環境を整えるなど飼育環境の改善を図るなどの取り組みも行われている。

また、AIは、季節の変わり目に渡り鳥が飛来することによって発生リスクが高まることから、自然環境の担当局が渡り鳥の監視とサンプリングを行っている。

AI防疫の事例 マチャハイ・ファームの事例より

タイの養鶏企業大手のチャールン・ポカパーン社(以下「CP社」という)は、図1に示した3県に畜産局から認定を受けたコンパートメントがある。

チャチューンサオ県ミンブリ郡に所在するマチャハイ・ファームは、ミンブリ地区コンパートメントを構成する直営農場の1つである。現在、13人のスタッフが、14の鶏舎に2万羽ずつ計28万羽のブロイラーを飼育している。全て間口14メートル×奥行120メートルの大きさのウィンドレス平飼い鶏舎である(写真1、2)。

この農場は、従業員が生活する居住エリアとブロイラーを飼育する養鶏エリアに分かれている。

外部からまず農場の居住エリアへ入る際は、受付(署名、バッジの着用)を行い、靴を履き替え、スプレーエリアに入る。

その後、さらに養鶏エリアに入る際は、アンケートに回答し、スプレールームに入った後、シャワーを浴びてシャンプーし、農場が用意した服や長靴に履き替えるなど7つの行程を経なければならない。一度、養鶏エリアから居住エリアに出て、養鶏エリアに戻る場合も同様の手順を踏む必要がある。

養鶏エリアにおいて、鶏舎に入る場合は、鶏舎専用の長靴に履き替える。

車両が養鶏エリアに入る場合は、足周りの消毒、車内のアルコール消毒を行い、運転手もシャワーを浴びて、農場が用意した服とブーツを着用しなければならない(写真3)。

鶏舎内の見回りは、スタッフが1日2回、マネージャーもしくは専属獣医師が1日1回行っている。鶏舎内の様子は、スマートフォンからも確認ができるようになっている。

鶏舎内の見回りで鶏の死骸があった場合は、回収してプラスチック容器に入れ、死骸にアリが付かないようにその容器をさらに金属の容器に入れて保管している。農場は、毎週月曜日に前週に死んだ鶏の数を畜産局へ報告する。死骸は冷蔵保管し、CP社のレンダリング工場へ移送する。この移送には、畜産局(農政事務所)による移動許可が必要である。農場から業者に移送を依頼する際も、移送に使用する車両は、畜産局に登録された車両でなければならない。死骸の運搬時は、荷台を密閉して封印し、途中で開封されていないことが確認できるようになっている。また、輸送経路は予め定められており、GPSで追跡できるようになっている。

鶏舎周囲の害虫駆除は月2回、業者に委託して行い、ねずみやイモリの捕獲装置を設置している。

出荷は鶏舎ごとにオールアウトで行っている。出荷時には、残留医薬品検査の他、AI、ニューカッスル病、サルモネラ症の検査を行うとともに、出荷許可の申請を畜産局(農政事務所)に行う。

鶏の出荷後に、鶏舎内の清掃、消毒、殺菌を行い、その後、もみ殻を1平方メートル当たり3〜5キログラム敷き、そのもみ殻を殺菌してから、鶏舎ごとにオールインでひなを導入している。

3 種鶏の確保の状況

(1)種鶏の輸入動向

ブロイラーの種鶏は、Aviagen(エビアジェン)社(米国)のロス(日本名チャンキー)、アバーエーカー、インディアンリバー、Cobb(コッブ)社(米国)のコッブ、Hubbard(ハバード)社(フランス)のハバードという3社の5種が世界中で使われている。

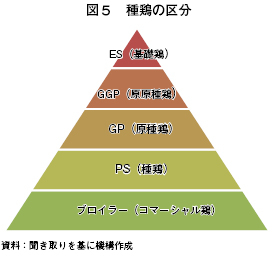

タイに限らないが、多くの国は、ブロイラーを生産する上で、そのひなを生産するための種鶏を海外からの輸入に依存している。種鶏は、ES(基礎鶏)、GGP(原原種鶏)、GP(原種鶏)、PS(種鶏)からなっており、タイでは、このうちGPまたは一部PSを輸入している(図5)。

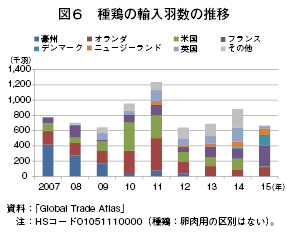

タイ肉用鶏協会によると、タイは、ブロイラーの種鶏の多くを米国から輸入していたが、2015年1月に同国でAIが発生したため、同国からの種鶏の輸入が禁止されている。タイは、AIが発生した地域(州)だけでなく、発生した国全体からの輸入を禁止している(図6)。

米国から種鶏を輸入できなくなったため、代替として輸入先をフランス、オランダやニュージーランドに切り替えたが、直後の2015年2月から4月までは、種鶏を十分に確保できなかった可能性が業界関係者から指摘されている。また、従来より英国からも輸入していたが、同国で2015年7月にAIが発生したため、同国からの輸入ができなくなった。これについては、フランスからの輸入が十分にあったため種鶏の確保に大きな支障は生じなかったが、2015年11月にフランスでAIが発生し、同国からの輸入が禁止になったことから、2016年の1月から3月についても、種鶏が十分に輸入できたか検証する必要があると指摘されている。なお、ニュージーランドは、規模が小さく輸出できる数が限られている。

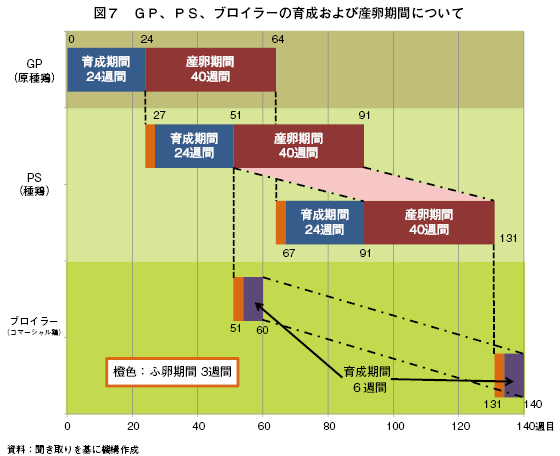

GPの導入を起点とすると、GPは、一般に、24週の育成期間を経て、24週目から64週目までPSの卵を生産する。次に、PSも卵を産み落とされてから、ふ卵期間、育成期間を経て最も早いPSは、ブロイラー(コマーシャル鶏)の卵を51週目から91週目にかけて生産し、最も遅いPSは、ブロイラーの卵を91週目から131週目にかけて生産する。すると、ブロイラーが出荷されるのは60週目から140週目ということとなり、GPを導入してから、最初のブロイラー出荷まで60週つまり1年2カ月以上かかることとなる(図7)。このため、2015年2月から4月まで種鶏の確保が十分でなかったとすれば、その影響は、2016年の中ごろ以降に表面化してくることとなる。

(2)タイ国内でのPSとブロイラーのひなの生産状況

現地関係者によると、現在タイでは、週当たり2900~3000万羽のブロイラーの出荷量が、需給バランスのよい状態とのことである。PSが年間約1600万羽生産され、それからコマーシャル鶏のひなが週当たり2900万羽強生産され、輸出用登録農場に2400万羽弱が、国内向け農場に550万羽程度が供給されている。

タイ国内では、CP社がAviagen社と合弁企業を設立し、GPを輸入してPSを生産し販売している。また、CP社は、Cobb社からもGPを輸入して自社用、販売用にPSを生産している。タイ国内のほとんどのPSは、CP社によって供給されており、つまり、他のインテグレーターはCP社またはその関連企業からPSを購入する構造となっている。

このような中、タイの大手インテグレーターの1つであるベタグロ社は、Cobb社からGPを輸入してPSを作る計画について2016年2月に合意したことから、タイでは今後のPSの供給体制が強化されると見られている。

4 鶏肉の消費動向

タイの鶏肉消費量は、年3〜5%程度の増加傾向にあり、2014年は、生産量の70%弱となる109万トンとなっている。1人当たり年間消費量は16キログラム程度で、焼鳥やファストフードのフライドチキンなどに使用されることが多く、鶏肉と競合する豚肉の消費量と同程度である。

鶏肉は、スーパーマーケットのほか、伝統的な市場などでも多く販売されている。鶏肉の小売価格は、1キログラム当たり90バーツ(288円)程度であるのに対し、豚肉の小売価格は、1キログラム当たり120バーツ(384円)程度である(写真4、5、6)。

鶏肉の消費が伸びている要因は、人口の増加や、経済状況が悪い中で他の食肉に比べて価格が安いこと、低脂肪で健康志向に合致していることに加え、若者を中心にファストフードでの消費が増加していることなどが挙げられる。

5 鶏肉の輸出動向

(1)最近の輸出動向

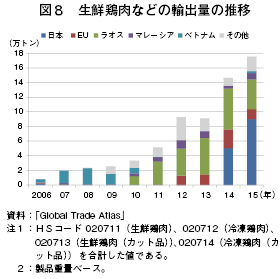

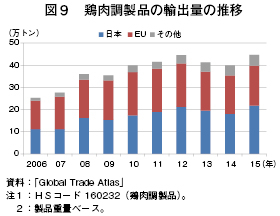

近年の鶏肉輸出は、2012年にEU、2013年12月に日本への生鮮鶏肉輸出が再開されたことに加え、2014年の中国における賞味期限切れ問題を契機に日本の鶏肉調製品の輸入先国が中国からタイにシフトしたこと、2015年中頃からの米ドルに対するバーツ安から増加しており、2015年の鶏肉輸出量は、前年比13.9%増の62万トン程度まで拡大している。輸出先は、EUと日本でおよそ9割を占めている他、中東や東南アジアの近隣諸国へも輸出されている(図8、9)。

タイでは、輸出増に合わせて生産量を増加させているが、2015年は、韓国への輸出再開を見込んで増産したにも関わらず未だ再開に至っていないことから、供給過剰気味となり鶏肉価格は下落した。

(2)鶏肉輸出とアニマルウェルフェアへの取り組み

タイの鶏肉産業は、輸出先国の消費者や流通業者からの要請に対応するため、アニマルウェルフェアに取り組んでいる。

CP社におけるアニマルウェルフェアへの取り組みは、主な輸出先である英国の消費者からの要請により開始したものである。英国でも基準の厳しいTESCO(英国系小売店)の基準を満たしたEU域外で初の鶏肉企業となったことで、どの国でも通用するようになったとしている。

具体的には、鶏舎の密集率を1平方メートル9.5〜12.5羽にし、水の飲み口を10〜12羽に1つの割合、飼料給餌器を29〜35羽に1つの割合で設置している(写真7)。出荷時の出荷ケースをモジュラー・トランスポートに変更したことで、輸送中の鶏の事故が減ったなどの効果も出ているとのことである。

アニマルウェルフェアへの取り組みが、消費者保護に資するとともに、輸出の増加にもつながるとCP社では評価している。

6 今後の見通し

(1)対日輸出

タイの金融系シンクタンクによると、対日輸出は2016年も拡大すると見られている。その要因としては、訪日観光客が増加している中、安価で良質なタンパク源を供給し、すべての宗教で食べることができる鶏肉の消費が伸びると見込んでいることや、世界最大の鶏肉輸出先国であるブラジルの輸出余力がリオオリンピックによる国内需要の高まりで減少することを挙げている。

(2)韓国向け輸出再開の見通し

タイから韓国向けの生鮮鶏肉輸出の再開については、現在、韓国の政府による現地調査の段階であり、その後の見通しは明らかではない。しかし、現地関係者は、韓国は、現地調査時の3月現在、米国からの鶏肉輸入を禁止していることから、タイからの輸入解禁に動きやすい状況にあるのではないかと期待している。

韓国向けは、もともと鶏肉調製品が8割、生鮮が2割であり、タイ側も付加価値の高い調製品の輸出量を維持したいとしていることから、生鮮鶏肉の輸出が再開されても鶏肉調製品の輸出量は減少しないとみられている。

(3)国際協定と今後の輸出動向

タイの鶏肉生産は、ASEANの中でも、飼料調達、養鶏、加工の一貫生産が強みである。アセアン経済共同体が2015年末に発足したことにより、タイの鶏肉産業は、カンボジア、ラオス、ミャンマー、ベトナムなどに、すでに進出しているがさらに投資して規模拡大をしていくと見られている。

進出のメリットとして、(1)飼料となるトウモロコシが調達できること、(2)タイと比較して労賃が安価であること、(3)GSP(一般特恵関税制度)により、タイから輸出するよりも低関税率でEUへ輸出できることの3点を挙げている。

環太平洋パートナーシップ協定(以下「TPP」という)への参加については、タイ国内でこれから議論が高まっていくと考えられるが、経済界では概して参加に肯定的である中で、養鶏、養豚業界は反対の立場を表明している。

タイからは家畜疾病により米国などに輸出できない一方で、米国などから安価な肉類(特に鶏のもも肉)が流入することを心配しているためである。なお、日本の鶏肉関税がTPP参加国に対して撤廃されることについては、米国産鶏肉を念頭に、タイ産鶏肉はカット対応などに優れていることから、わずかな関税差が生じても影響はさほどないとの認識である。

7 おわりに

タイの鶏肉産業の特徴は、大手インテグレーターを中心として、まず輸出を前提とした規格、商品づくりを行い、輸出相手先の要求に応じて細かい加工に対応できることである。また、国内には、多数の裏庭養鶏やアヒル飼養があることから、常にAIが発生するリスクは少なからず抱えているものの、2004年に発生したAIの教訓を受け、畜産局主導による徹底した衛生管理に取り組む努力がみられる。

他方、一部企業では、世界的な輸出企業として、環境保全活動やCSR(企業の社会的責任)活動などにも取り組んでいる。

こうした中で、鶏肉は輸出産業として、コスト面ではブラジルや米国に及ばないものの、製品の品質や安全性を追求することによって、今後も主要輸出国としての地位を維持・発展させていくものと見受けられた。