1 はじめに

日本は、毎年、およそ約80万トンの豚肉(部分肉ベース)を輸入しており、米国、カナダ、デンマークの上位3カ国がその7割を占めている。また、冷蔵品は、船舶での輸送日数が2週間程度となる北米産がほぼ全量を占める一方、冷凍品は、加工用として日本の規格に対応した技術を有するデンマークなどEU産の割合が高い。

このような状況の中、近年は輸入の多角化などを背景に上位3カ国以外からの豚肉輸入量が増加しつつある。特に、EU産は、長年にわたってデンマークの独壇場であったが、2000年以降スペインが徐々に増加しており、2015年は、上位3カ国に続く第4位の輸入先国となった。

スペインは、EUでドイツに次ぐ第2位の豚肉生産量を誇り、2015年の生産量は、枝肉重量ベースで390万トンとなり、この30年間で3倍増となるなど著しい成長を遂げ、輸出もこの10年間で2倍増となった。

本稿では、豚肉の生産量および輸出量の増加が著しいスペインの養豚産業の現状などについて、現地調査を基に報告する。

なお、本稿中の為替レートは、1ユーロ=126円(4月末日TTS相場:125.62円)を使用した。

2 EUの豚肉生産概況

EUは、世界の豚肉生産量の2割程度を占める一大豚肉生産地域であり(2015年:2294万トン)、同5割を生産する世界最大の中国に次ぐ生産量を誇る。EUで豚肉はあらゆる食肉の中で最も生産され、消費される。畜産は、EUの農業生産額のうち約4割を占める農業の主要部門であるが、豚肉生産額は畜産の半分を占める57億ユーロ(7182億円)となる。

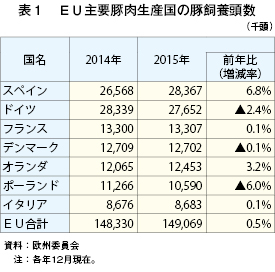

スペインの2015年の豚飼養頭数は、前年比6.8%増の2837万頭となり、ドイツを抜いてEU最大の豚飼養国となった(表1)。主要豚肉生産国の飼養頭数が横ばいか減少で推移する中で、スペインがEU全体の飼養頭数を押し上げる状況となっている。

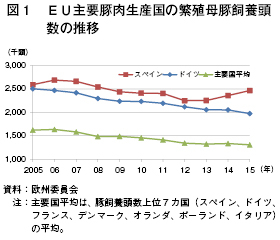

飼養頭数の内訳を見ると、EU主要豚肉生産国の繁殖母豚頭数が落ち込む中で、スペインでは2013年以降増加している。(図1)。この結果、スペインは、EU最大の繁殖母豚頭数で、2位のドイツと比べ49万頭の開きとなった。

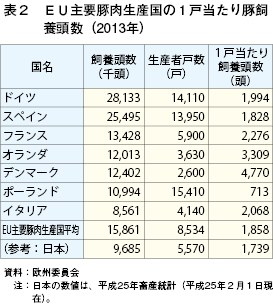

EU主要豚肉生産国の豚肉生産量と繁殖母豚頭数を見ると、デンマークは子豚輸出が多く、ドイツとポーランドは子豚を輸入して肥育する割合が多いが、スペインとフランスはほぼ母豚頭数に見合った肉豚を生産していることが分かる。また、一戸当たりの飼養頭数を見ると、デンマークとオランダは大規模化がかなり進んでおり、ドイツ、スペイン、イタリアは、日本とほぼ同水準である(表2)。

EU加盟全28カ国で豚肉生産は行われているが、2004年以前に加盟した旧加盟国(15カ国)で全体の8割以上を産出している。また、養豚生産者のわずか1.5%の大規模生産者(母豚400頭以上)が、EU全体の4分の3を占める構造となっている。

豚肉生産は、主に豚舎で子豚を生産し、飼料給与により肥育するという作業で成り立つことから、季節による変動はあるものの、耕種農業のように土地と天候に生産が大きく左右されることは少ない。また、豚の生産サイクルは、一般的に妊娠期間が4カ月弱の多産性であり、出荷までの肥育期間が半年程度であることから、肉牛や酪農生産などに比べて経営の見通しが立てやすく、EUでは、養豚産業が畜産の中で市場性の高い産業と見られている。

このため、欧州委員会は、価格下落時などの異常時に調整保管など市場措置を講じる以外、養豚生産者に対して恒常的な支援を特に行っていない。また、EUの共通農業政策(CAP)でも、農地を保有しない養豚生産部門は、直接支払いの対象としていない(養豚生産者が豚舎以外に保有する飼料畑などの農地は対象となり得る)。

3 スペインの豚肉需給動向

(1)生産概況

スペインの食肉産業は、自動車産業、石油産業、電力産業に次ぐ第4位の売上高を誇り、同国の食肉生産量に豚肉が占める割合は、EU平均の52%を上回る64%となっている。このため、養豚産業は、スペイン経済を支える一大産業と位置付けられている。

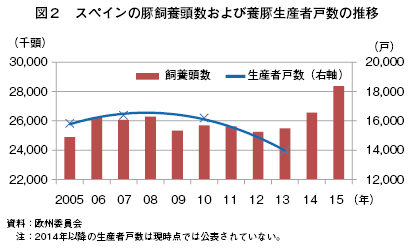

2013年の養豚生産者戸数は1万3950戸であり、2007年の1万6380戸から15%程度減少している(図2)。この減少要因は、他のEU主要豚肉生産国と同様、2008年のリーマンショックに端を発する世界的な景気後退に加え、2013年に完全施行されたアニマルウェルフェアに関する規制強化が挙げられる。具体的には、妊娠豚のストール飼い禁止により、1頭当たり繁殖母豚の飼養面積拡張のための豚舎の増改築などに対応しきれない家族経営などの小規模生産者が経営を中止した。さらに、2012年に同国を襲った経済危機により、EUの中でも小規模生産者の経営中止、生産部門の統廃合の動きが特に強まった。一方で、飼養頭数は大規模生産者を中心に規模拡大が加速した結果、増加することとなった。

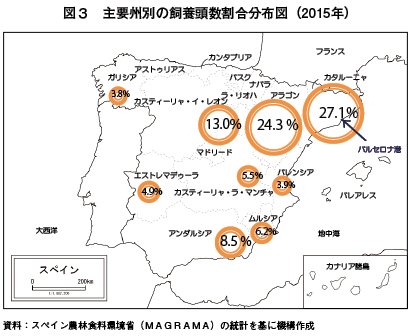

飼養頭数を州別に見ると、フランスに国境を接するカタルーニャ州が最も多く、全体の27.1%を占める。次いで、同州の西に位置するアラゴン州が同24.3%、カスティーリャ・イ・レオン州が同13.0%となり、この3州で約65%を占める(図3)。これら3州は、後述するように、同国の養豚生産が輸入飼料を必要とする中で、輸入飼料原料の流通が容易で、EU域外への輸出にも適したバルセロナ港など港湾へのアクセスが良いという特徴がある。

同国で飼養される豚は、その9割程度がいわゆる白豚と総称される三元豚であり、品種は日本同様LWDが中心で、用途に合わせてデュロック種の代わりにピエトレン種を用いる場合もある。なお、日本でも知名度のある銘柄豚のイベリコ豚(イベリコ種を50%以上交配させた豚)は、2015年の全飼養頭数の10.8%(305万頭)であり、エストレマデゥーラ州など飼料供給の面で成育に適した限定された地域で生産されている。

スペインがEUに加盟した1986年当時、同国の豚肉生産量は139万トンであり、ドイツ(333万トン)、フランス(168万トン)、オランダ(144万トン)に次ぐEU第4位であった。しかし、EU加盟国の中でも労働費が安く、また、当時の環境規制が緩やかであったことから、将来性に目をつけた同国の養豚産業への投資がEU加盟を契機に増加し、1992年にドイツに次ぐ第2位となった。

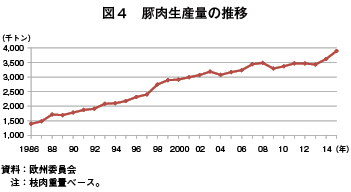

1993年には、前年末に、EUが人、モノ、資本、サービスの自由移動を中心とする単一市場を形成したことで200万トンを超えた後、2002年には300万トンを超え、2015年には390万トンまで伸ばしている(図4)。同年のドイツの556万トンには及ばないものの、やがてEU最大の豚肉生産国になると言われている。また、生産量のうち約4割が輸出向けとなっている。

コラム1 スペイン最大の養豚産業地帯カタルーニャ州

カタルーニャ州は、ヨーロッパ北部へとつながる鉄道の拠点となると同時に、地中海に面した港湾から世界へと広がる貿易網を擁して栄えてきた。

同州の面積(3万2144平方キロメートル)は、スペイン全土の6%にすぎないが、GDPの20%を産出する。また、独自の言語・文化を持ち、カタルーニャ人としての民族意識が強く、スペインからの独立運動なども起きたことがある。

このカタルーニャ州は、スペインの豚飼養頭数増加をけん引しており、この5年間で15%増となっている。飼養頭数の多さは、と畜頭数の多さにつながり、スペインのと畜頭数の4割以上は同州が占めている。

カタルーニャ州の養豚産業は、スペイン養豚産業の縮図ともされる。同州の養豚拡大の背景には、絶え間ない統廃合と技術の向上、そしてインテグレーションがある。同州の肥育部門の77%がインテグレーターの傘下にあり、繁殖部門でも、24%がインテグレーターとの契約下にある生産者となっている。

バルセロナ港など基幹的な港湾を有するカタルーニャ州は、スペインの豚肉輸出量の70%を占め、日本向けも同州から輸出されているものが多い。

日本市場において、EU産豚肉は、高いカッティング技術などによりユーザーの求める細かい規格に適合した豚肉が定時定量で提供されるデンマーク産が独壇場となっていた。しかし、カタルーニャ州の人々は、一般的なスペイン人と比較すると実直で手先が器用とされる。豚肉生産の拡大に加え、このような技術を持ち合わせたことが日本への輸出を伸ばした背景にあるのかもしれない。

(2)生産増加の背景

ア インテグレーションの進展

生産面の拡大を支えた最大の要因としてまず挙げられるのは、インテグレーション(垂直統合)の進展である。EUでは、一般的にインテグレーションは、養豚の場合は飼料会社が生産者を統合(後方垂直統合)し、養鶏(ブロイラー)の場合は食肉パッカーが生産者を統合(前方垂直統合)する傾向にある。後方垂直統合では、インテグレーター(飼料会社)が、家畜の所有、飼料の提供、経営指導、家畜衛生支援などを行い、生産者は養豚施設と労働力を提供するという形式が一般的となっている。

スペインの養豚産業も、当初、統廃合により規模を拡大した飼料会社が、その供給先となる生産者を傘下に収める形でインテグレーションが進められた。

その後、1997年から1998年にかけてオランダ、スペインなどの加盟国で豚コレラ(classical swine fever)が大流行すると、稼働率が大幅に落ちた食肉パッカー(食肉処理業者)が処理頭数確保のために生産者を傘下に収めるインテグレーション(前方垂直統合)が進んだ。これらの食肉パッカーの中には、さらに川下へのインテグレーションも進め、小売まで傘下に収める企業も出現した。

このように、スペインでは飼料と食肉パッカーの双方の部門からインテグレーションが進み、食肉パッカー自らが生産部門を所有する場合も多い。

イ 低い生産コスト

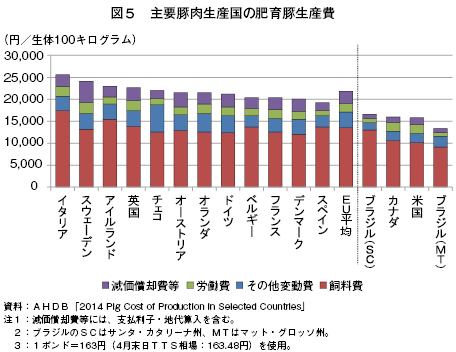

EU主要豚肉生産国では最も生産コストが低いことも増産を後押ししている。

英国農業園芸開発公社(AHDB)が公表した2014年の豚肉生産コスト比較を見ると、スペインは、生産費の約7割を占める飼料費が原料となる大豆かすなどを輸入していることでEU平均を上回る一方、労働費などがEUでも低水準であることから、米国、カナダ、ブラジルには及ばないものの、価格競争力を確保できる要因となっている(図5)。

コラム2 養豚経営のあり方を示す「養豚経営基本法」

スペインの養豚産業は、生産や輸出基盤を拡大する中で、衛生、環境、経営などの面でも高い水準を保っている。この背景には、1998年にスペイン養豚業界を襲った豚コレラの被害の反省から、2000年に制定された「養豚経営基本法」(以下「基本法」という)がある。

基本法は、養豚経営のあり方について多岐にわたる項目が網羅されており、例えば、疾病発生防止の観点から、農家間で一定の距離を置くことを定めている。また、ふん尿処理などの環境規制や個体識別による豚個体管理の規定なども含まれている。基本法の下、生産者および関連業者は、疾病対策や環境規制を考慮して効率的な施設配置をEU各国に先駆けて進めることとなった。

基本法に違反した者は、処罰の対象となる。このように、基本法により国としての養豚産業のあり方、方向性が定められたことで、産業の規模が拡大する中でも、衛生、環境、経営などの質が高い水準で維持されることとなっている。

(3)消費動向

EU加盟による国民所得の向上が、食肉の消費に大きく貢献した。EU加盟時の1986年と20年後の2006年を比較すると、一人当たりの年間平均食肉消費量(純食料ベース)は77.9キログラムから1.5倍の118.5キログラムに拡大している。このうち、豚肉については、同37.5キログラムから同55.8キログラムへと拡大し、オーストリアに次いで、EUで2番目に豚肉を消費する国となった。

豚肉消費の特徴としては、塩漬け肉(いわゆる生ハム)の消費が多いことが挙げられる。豚肉消費の8割が豚肉加工品であり、そのうちの半分が生ハムとされている。

2008年以降の動向を見ると、リーマンショックに端を発する景気後退による財政赤字の拡大、また、2012年には経済危機に直面したことで、豚肉の一人当たりの消費も同47.0キログラムまで減少しており、その後も経済低迷が続いていることから、豚肉消費は世界平均から見ると高い水準にあるものの、ほぼ横ばいで推移している。

コラム3 子豚料理における品質認証制度の成功例(地域での取り組み)

マドリードから北西約90キロメートルにセゴビアという街がある。カスティーリャ・イ・レオン州に位置する人口わずか5万人の街だが、1985年にユネスコ世界遺産(文化遺産)に登録された「セゴビア旧市街とローマ水道橋」を目当てに国内外から多くの観光客が訪れる。この地のもう一つの名物が、コチニージョ(Cochinillo Asado)という伝統的な子豚の丸焼きである。コチニージョを提供する人気店は、連日多くの来店客で賑わっている。

セゴビアのレストランで提供されるコチニージョは、後頭部下に焼き印が押され、右後足首には耐火性のタグが取り付けられている。これらは、コチニージョの品質が保証されていることを表す印となる。今回、コチニージョ用の子豚の品質の認証を行っているセゴビア・コチニージョ品質認証団体(Marca de Garantía Cochinillo de Segovia)のホセ・ラモン氏に、同団体の発足の経緯、役割、意義などを聴取した。

同団体の発足は、2002年にさかのぼる。きっかけは、2000年ごろから観光客の増加に伴いコチニージョを提供するレストランが増えたことで、品質にばらつきが出始めたことである。これを危惧したレストラン経営者のホセ・マリア氏(同団体の現会長)が、品質維持の必要性を訴え、品質認証制度の導入を関係者に提案した。同団体は、認証の条件を定めた規則を制定し、会員の生産者などの同意を得て、2003年に認証制度を本格的にスタートさせた。

認証の条件は、(1)出荷される子豚がセゴビア産であること、(2)会員の生産農場で飼育されたものであること、(3)母乳のみで飼養されたこと、(4)21日齢までにと畜されていること、(5)枝肉重量が3.8〜5.8キログラムであること、(6)鉄剤の投与を注射で行わないこと、(7)肉色は白に近いクリーム色(ろうそくの色)であること、などと細かく定められている。と畜時に、同団体が派遣する認証員が1頭ずつ確認し、条件に合致すると、右後足首に認証のタグを取り付けると同時に焼印を押印する。また、同団体は、認証とは別に伝統的なコチニージョの調理方法も規定している。味付けは塩のみが許され、子豚1頭を、オーブンで背側と腹側を1〜1.5時間ずつかけて焼く。同団体の検査員が抜き打ちでレストランを訪問し調理方法をチェックすることにより、伝統的なコチニージョ料理を守っている。

現在、同団体の会員は、50戸の生産者の他、と畜場、流通業者、加工業者、食肉販売者、レストランで100者以上となっている。2015年に会員の農場から出荷された子豚は17万6306頭で、そのうち認証を受けることができたのは11万5093頭(65%)であった。認証を受けた子豚は、調査時点(2016年2月末)で、1頭当たり32ユーロ(4032円)と、認証のないものに比べて6ユーロ(756円)高く取引されていた。

同団体の発足当初は、生産者の理解を得ることが難しく、賛同者も少なかったが、質の高いものを提供することで消費者の信頼を得、認証を受けることが付加価値となって高値で取引されるようになると、入会を希望する生産者が増えた。しかしながら、同団体は、子豚の供給が増えて価格の低下を招くことがないよう、会員資格を満たした生産者であってもまずは准会員とするなど、需給を考慮しながら会員数を増やすとしている。

発足時から運営の全てが民間主導によるものであるが、州の査察を受けており、実質的に、州政府の公認を得た制度となっている。スペイン国内では、同団体の認証を受けたセゴビアのコチニージョの認知度は高く、高い評価を得ており、同団体は、域外輸出の拡大も視野に、同制度の普及に力を入れている。同制度は、同団体を中心とした多くの関係者が連携して成し遂げた地域の取り組みの成功例と言えよう。

(4)輸出動向

豚肉生産量が伸びる一方、国内消費は横ばいで推移していることから、増産された豚肉は、必然的に輸出を中心に振り向けられる。

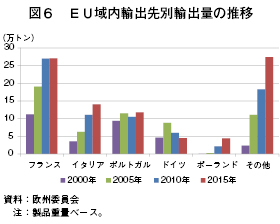

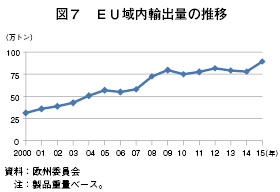

輸出の約7割はEU域内であり、中でも最大の輸出先は国境を接するフランスで、イタリア、ポルトガルと続く(図6)。この近隣3国への輸出が域内、域外を合わせた輸出全体の4割を超える。域内輸出量は、価格競争力などを要因に、年々、増加傾向にある(図7)。

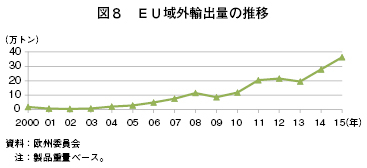

域外輸出については、アジアが中心であり、2014年は前年比43.1%増、2015年は同30.1%増と拡大を続けている(図8)。なお、EUの主要輸出先であるロシアは2014年1月、ポーランドで発生したアフリカ豚コレラ(AFS)を理由にEUからの豚肉輸入を禁止したが、スペインはその前年から日本をはじめとしたアジア向けの市場開拓を進めていたことから、EUの中でもこの影響が比較的小さかったとされる。アジア地域向けの豚肉輸出量は、積極的なプロモーション活動やユーロ安で推移する為替相場などの後押しもあり、中国をはじめとして大きく伸びている(図9)。

(5)価格動向

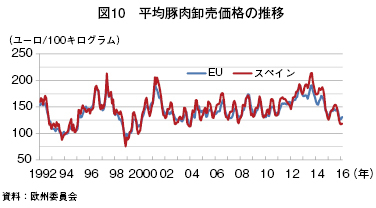

豚肉卸売価格は、EU平均豚肉卸売価格とほぼ同様の動きをしている(図10)。

価格は、供給サイクルと需要サイクルのタイムラグから発生するピッグサイクルに合わせて変動しているが、1990年代は、これにインテグレーションの進展や疾病、貿易動向などにより大きく動き、ピークとなる1997年5月には、100キログラム当たり213.24ユーロ(2万6868円)であったものが、18カ月後の1998年11月には同75.33ユーロ(9492円)まで下落している。

2000年代に入ると、同約150ユーロ(1万8900円)を平均に安定的に推移していたが、2014年後半以降需給の緩みから値を下げ、2015年3月には調整保管(PSA:民間在庫補助)が実施されたものの需給の改善はみられず、9月に入り再び値を下げ、年末には年内最安値である118.32ユーロ(1万4908円)となった。そして、2016年1月から再びPSAが実施され、同年3月は同117.41ユーロ(1万4794円)となっている。

スペインは計2回のPSAにおいて、EU全体の20%を超える3万3019トンの豚肉を申請した。その背景には、同国の2015年豚肉生産量が前年比約28万トン増となった中、輸出量(EU域内を含む)は同約20万トン増にとどまったことがある。なお、PSAにより市場隔離された豚肉は90日から150日間の保管期間を過ぎると順次市場に放出されることとなるため、需給への影響が懸念されている。

4 おわりに

今回の現地調査に際し、同国の養豚関係者に度々質問した項目は、スペインの養豚産業が大きく成長した要因は何かというものであった。回答の中に決まって存在したのは「インテグレーション」である。豚肉の生産部門から流通、販売部門までの関連部門を統合し、効率化させることで、生産性向上による生産の拡大および需要者のニーズに合わせた低コストの豚肉生産が可能となっている。

一方で、国内経済の低迷により内需が弱まったため、同国の最需要部位であるもも肉などが供給過剰となり、大量の在庫を抱えるという課題にも直面している。こうした現状の打開に重点を置いているのは輸出である。近年の輸出拡大は生産拡大の起爆剤となっているものの、増産分を吸収しきれていないため、在庫を積み増す事態となっている。

スペインは、EUで最も低コスト生産を実現しているものの、米国、カナダ、ブラジルには及ばない。また、日本のユーザーからは、豚肉生産の急速な拡大で、質のばらつきが見られるといった声も少なからず聞こえてくる。このため、インテグレーションの強化による一層の低コスト化の推進と、技術力の向上による品質の向上によって、市場を拡大させることが、同国の養豚産業の生き残る道と言える。

市場拡大で重要とされるのは、需要者のニーズに合った供給である。生産部門から流通、販売部門までインテグレーションされたスペインの養豚産業では、需要者の求める規格を生産部門に伝える仕組みがある。2015年は、域内・域外合わせて103カ国に輸出しており、この多岐にわたる仕向け先に見合った供給の実現がスペイン養豚産業の強みと言えよう。