1 はじめに

マレーシアは、日本の約9割にあたる約33万平方キロメートルの国土と日本の約2割にあたる3099万人(2015年)の人口を有する。他の東南アジア諸国と同様に人口は増加傾向にあり、2040年には3860万人に達すると見込まれている。人口構成を見ると、30歳未満の若年層が約5割と日本の3割弱に比べ多く、生産年齢人口(15歳〜64歳)の割合が65.7%と高い。

また、経済成長により2014年の1人当たりの国民総所得(GNI)は1万1660米ドルと、東南アジア諸国連合(ASEAN)の中では、シンガポールおよびブルネイに次いで高い水準にあり、2020年に1万5500米ドルに増加させ、先進国入りすることが国家目標として掲げられている。

こうしたことから、若年層や中間上位層・富裕層の増加に伴い食習慣が変化し、今後、食肉、特に牛肉の需要は増加傾向で推移すると見込まれる。本稿では、今後も生産年齢人口の増加が続き経済発展の余地が大きいマレーシアについて、現地調査に基づき、牛肉の需要面を中心に報告する。なお、本稿中の為替レートは、1マレーシアリンギット(RM)=24円および1米ドル=102円(9月末日の参考相場:24.42円、TTS相場:102.12円)を使用した。

2 マレーシアにおける牛肉の位置づけ

マレーシアは、マレー系62%、中華系21%、インド系6%、その他11%から成る多民族国家であり、食肉の消費にも民族構成が大きく反映される。主にイスラム教を信仰するマレー系は、豚肉の摂取は禁忌とされている。中華系は、中華料理を基本とする食文化で基本的には宗教的な禁忌はない。インド系は、ヒンドゥー教の教えから牛肉をはじめ肉食を避ける傾向がある。

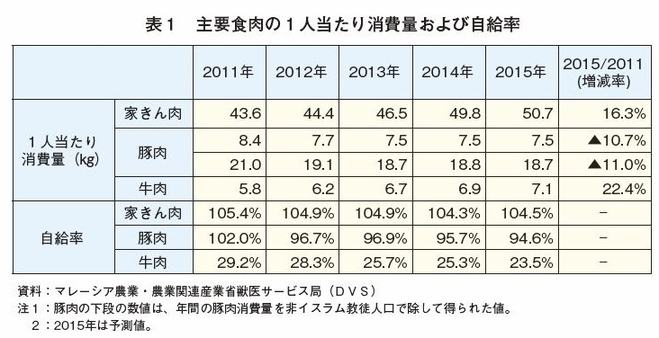

最も消費が多い食肉は家きん肉(鶏肉、鴨肉(duck)など。以下同じ。)である(表1)。家きん肉は最も安価であり、宗教的な制約も少なく、1人当たり消費量は増加傾向にある。家きん肉に次いで消費量の多いのは豚肉で、イスラム教徒を除く実質的な消費量は家きん肉の約4割(2015年)に達するが、近年は減少傾向にある。牛肉については、消費量は最も少ないが、伸び率は所得の向上を反映して最も高くなっている。

国内の食肉産業は、このような消費の特徴を反映し、家きん肉と豚肉が中心となっており、いずれもほぼ自給を達成している。一方で、牛肉の自給率は23.5%にすぎず、輸入に大きく依存している。

3 牛肉の供給

(1)牛の飼養動向

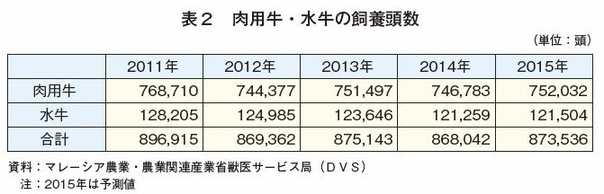

肉用牛飼養頭数は、2011年に約77万頭であったが、2012年以降は75万頭前後と横ばいで推移している(表2)。また、役畜として供される水牛も牛肉の供給源となっているが、農業の機械化の進展で飼養頭数は減少傾向にある。

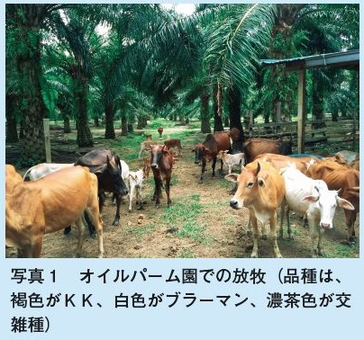

肉用牛の主な品種は、在来種のケダ・ケランタン(注1)(以下「KK」という)、ブラーマン、ドラウトマスター、これらとKKとの交雑種となっている。飼養形態は、日本のような母牛を飼育し子牛を生産する繁殖農家と、その子牛を購入して肥らせる肥育農家といった分業スタイルは少なく、プランテーションで下草を食べさせる粗放的な一貫経営が主流である。マレーシア農業・農業関連産業省獣医サービス局(Department of Veterinary Services、 以下「DVS」という)は、粗放的な飼養として、オイルパーム(アブラヤシ)園と牛の生産を組み合わせた複合経営を推奨している。その背景には、パーム油産業の優位性がある。パーム油は、農産物輸出額の約2分の1を占め、マレーシアを代表する農林水産物として外貨獲得に貢献している。国土の62%が森林で、農用地は23%(永年作物地(オイルパームやゴムのような樹木)20%、耕地3%)(2012年)と限られる中、収益性の高いオイルパームが他の耕種作物に比べて優先される。

DVSは、オイルパーム園での放牧が、牛にとっては園内に自生する下草が飼料になり、オイルパーム園にとっても下草刈りに要するコストを年間に最大で72%まで削減できる上、除草剤の購入費を低減できるなど、双方にメリットがあるとしてその普及に力を入れている。しかし、現地調査したスランゴール州では、牛の放牧地として利用できるオイルパーム園のうち実際に放牧利用されている面積は2割にとどまっており、飼養頭数の増加を後押しするまでには至っていない。この他に、米国や豪州のフィードロットのような集約的な経営を行っているところもある。今回調査した農場では、ブラーマンを24カ月齢程度の肥育もと牛として豪州などから導入し、オイルパームからパーム油を抽出した残さなどを給与して3〜6カ月齢程度肥育した後、出荷している(写真1)。

(注1) 西マレーシアの北部ケダー州、ケランタン州を中心に飼養されているゼブー系の品種で、四肢は短く、コンパクトな体型。強健で風土への適応性が強く、特に繁殖能力に優れ、暑さにも強い。

(2)牛肉の生産

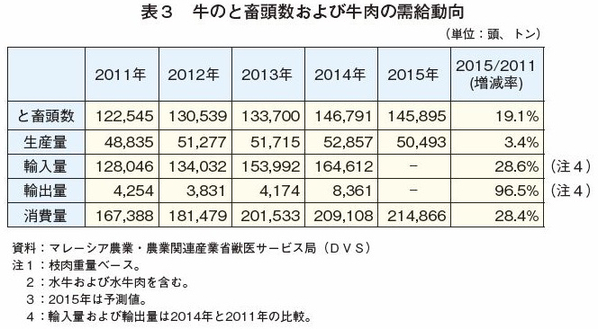

牛肉生産量は、増加傾向で推移しているものの、その伸びは、消費量の伸びを大きく下回っている(表3)。現地の専門家は、今後も大きな増産は見込めないとし、その要因として、気温が高く高能力牛の飼養に適さない、草資源の確保が不十分、政府の生産振興が積極的ではない点を挙げている。マレーシアは30度を超える日が多く、この気候に適しているのは耐暑性のあるKKなどの在来種のみであるが、これらの品種は24カ月齢で生体重350キログラム程度と、他の品種に比べて増体重が劣る。DVSは、耐暑性に優れ、増体も良い豪州産ブラーマンとの交雑プログラムを実施したり、ネピアグラス(イネ科の多年草)などを増やしたいとしている。しかし、国家経済の中期計画である第11次マレーシア計画(2016〜20年)の中で自給率向上は触れられているものの、それを実現させるための具体策は記載されておらず、2006年のビーフバレー計画(注2)のような具体的な増産計画は、今のところ打ち出せていないという。

(注2) 第9次マレーシア計画(2006〜10年)には牛肉の自給率向上が盛り込まれ、同計画に基づき、大規模な飼育施設などを導入するなどし、肉用牛の生産振興を図り、2010年までに自給率3割を目標としたビーフバレー計画が策定された。

(3)牛肉の輸入

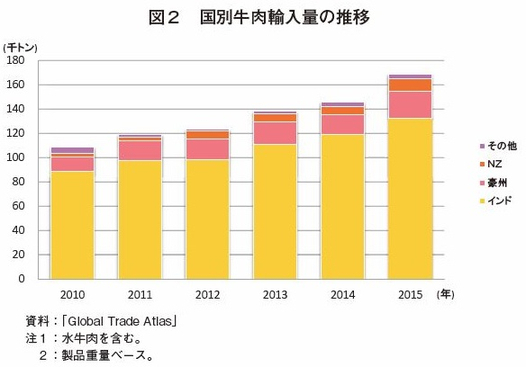

牛肉の輸入量は、牛肉の消費量とほぼ同じ割合で増加しており、消費の伸びを支えている(表3)。輸入量のうち8割はインドから、残り2割弱は豪州を中心とする他の国からとなっている(図2)。インドから輸入される牛肉は全て水牛肉である。また、大部分は冷凍で輸入され、2015年で見ると、輸入牛肉の98.5%が冷凍品で、残りの1.5%は冷蔵品である。冷凍品は79.1%がインド産水牛肉で、次いで豪州産が12.6%、ニュージーランド(NZ)産が6.3%と続き、冷蔵品は、豪州産が91.2%と輸入量の太宗を占めている。

生体牛は主に豪州などから輸入されている。このうち、繁殖用雌牛などは家畜商を通じて小規模農家などに販売され、肥育もと牛は大規模農家(フィードロット)を中心に販売される。

コラム オイルパーム園と肉用牛の複合経営の事例:Siti Anisah binti Amat Bukari氏

Bukari氏(39歳)は、クアラルンプール市内から約80キロメートル、車で約1時間離れたスランゴール州にオイルパーム園を所有し、2008年から牛を飼養している。妻と子供(7人)がいるが、肉用牛の管理は従業員(1名)が担当している。オイルパーム園の面積は100エーカー(約40ヘクタール)で、農地(約10エーカー。給餌用の牛舎2棟の用地を含む。)を除く90エーカーで牛を放牧している。25頭から開始し、現在100頭を飼養している。品種はKK、ブラーマン、ブラーマンとKKとの交雑種となっている。マレーシアでは普通であるが、除角、去勢を行っていない。また、雌牛については、1年1産するKKの場合は通常5産で、2年1産のブラーマンの場合は8産したら出荷する。人工授精は行っていない。

飼料は、園内の下草やオイルパームの葉(粉砕したものと木から落下したもの)を自由採食させている。そのほか、近隣のパーム油工場から1トン当たり30RM(720円)で購入したパーム核粕(パーム油を抽出した後の実の残さを泥炭状したもの)を、牛舎で週2回(水、金)与えている。この残さは、自ら所有するオイルパーム園で収穫した実が原料となっている。高タンパクではあるが、ビタミンなどの添加は一切されていない。さらに、補完的にパーム・カーネル・ケーキ(PKC。パームオイルの搾油粕を粉状やペレット状にしたもの)を与えている。

安価で栄養価の高い飼料を与えているため、一般的な農家が購入する50キログラム袋のペレット状の配合飼料(糖蜜、カルシウムパウダーなどが添加。40RM(960円))と比べ、低コストとなっている。牛は全て地域の購買者へ相対取引で販売しており、自然交配のため月齢は管理されていないが、調査に同行したDVS職員によると、平均24カ月齢、300キログラムになったら売りに出される。購買者が農園まで足を運び気に入った牛を購入する仕組みとなっており、1頭平均3500RM(8.4万円)で売買されている。

牛の放牧を始める前、下草刈りは行っていなかった。牛の飼養を開始したのは、牛の売却により現金収入が得られるという単純な動機であり、これ以上の増頭計画は今のところないとのことだが、購買者から一定の評価が得られ収益が増加すれば、広大な敷地から見て十分に頭数を拡大できる可能性が感じられた。

(4)牛肉の流通

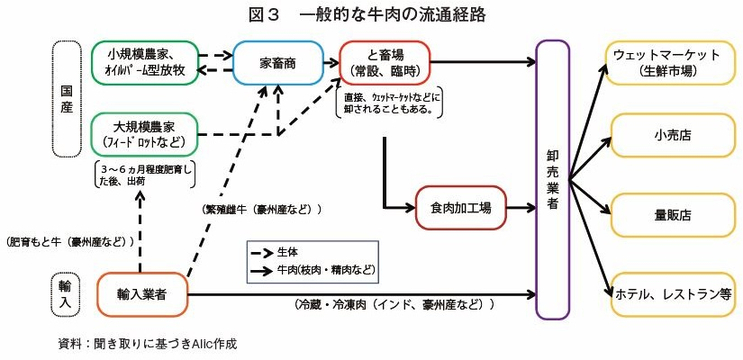

生産者から出荷された牛は、家畜商を通じてと畜場に搬入され、と畜処理された後、直接または卸売業者を通じてウェットマーケット(生鮮市場)、小売店、量販店(スーパーマーケット)などに卸され、そこから牛肉が消費者に届けられる(図3)。豪州産牛肉は、主に量販店などで販売されるのに対して、インド産水牛肉や国産牛肉の最大の流通チャネルは、卸売業者を通じたウェットマーケットになる。

と畜は、DVSの認証を受けた施設でハラール処理により行われる。ラマダン明けなど祝祭シーズンの需要期には、モスクに隣接した臨時施設でと畜されることも多い。この場合もDVSの許可が必要となる。現地の専門家によると、このような合法的なと畜とは別に、オイルパーム園などで放牧中の牛が夜に盗まれ、DVSの関知していない非公認のと畜場で処理され、市場に出回ることもあるとのことである。

今回調査した民間のと畜場は、DVSに認定された常設の施設で、DVS職員の立会いの下、午前中にと畜処理を行っているという。このと畜場では、イスラム教の教えからノッキングなどの気絶処理は行わず、ロープで支柱に牛を固定し、うつ伏せにした状態で喉元を切り失血死させた後、衛生およびハラール処理上、床面に絶対に接触させないようワイヤーで吊り上げ、皮はぎ、内臓摘出、背割りなどの工程を経て、枝肉を冷蔵室の中で24時間冷却させる(写真2〜4)。枝肉は、脱骨、整形処理を行って、卸売業者に出荷するほか、所有する加工場で精肉やハンバーガー・パテなどの加工品を製造し、直営店やウェットマーケットで自ら販売していた。

日系量販店の担当社によると、牛肉の仕入交渉については、日本とは異なり、小売業者より卸売業者などのサプライヤーの方が強く、取引価格の基準となる建値も存在しないため、ほぼサプライヤー側の言い値で供給されている。

4 牛肉の消費動向と日本産牛肉の市場参入の可能性

(1)牛肉の消費動向

前述の通り、牛肉の消費量は年々増加傾向にある(表1、3)。牛肉の消費は、経済発展に伴う所得の向上により中華系やマレー系の中間上位層を中心に購買力が上昇するため増加するとみられる。牛肉の消費に影響を与える要因について、同国での状況は以下のようになっている。

ア 牛肉の価格

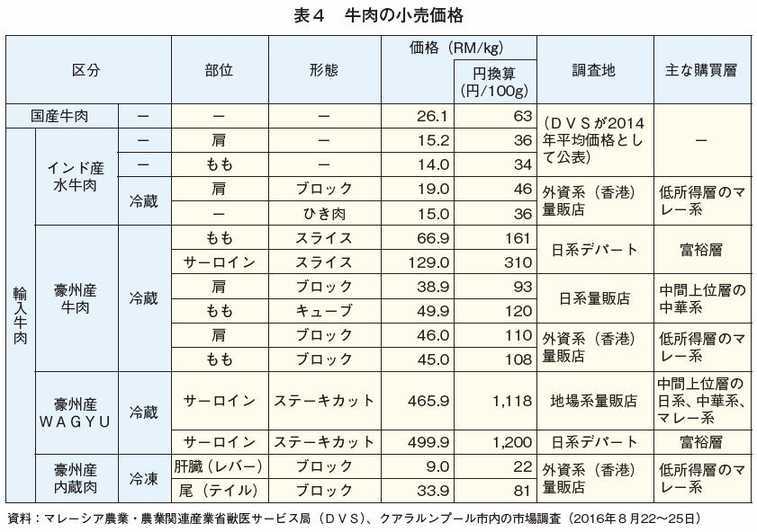

牛肉の価格は、国産牛肉がインド産水牛肉のおよそ2倍となっている(表4)。店によって購買層が異なり、販売される牛肉の種類も価格もさまざまであるが、豪州産が一番高く、次いで国内産、インド産はその下に位置付けられる。なお、政府は、製造者や流通業者などによる不当な搾取や価格のつり上げを防止し、消費者が手ごろな価格で商品を購入できることを目的として、鶏肉や豚肉を中心に小売価格を統制する制度を実施している。牛肉についても、イスラム教徒の牛肉消費が増える年2回(ハッジ(メッカ巡礼)とラマダン(断食)明けの祝祭シーズンの需要期)、低所得層が主に購入するインド産水牛肉と国産牛肉を対象に同制度を実施している。

前述の通り、輸入量のほぼ全てが冷凍品となっているが、実際に量販店の冷凍ケースに陳列されていた輸入品は、レバーやテイルなど内臓肉やくず肉が中心であった。マレーシアでは解凍品が「冷蔵」と表示され販売されることが多いように感じる。

イ 消費者の嗜好

マレーシア人は、共働きの世帯が多く外食を好む習慣があり、量販店などでは、購入した商品をその場で食せるようイートインスペースを設けているところが多い。また、味付けは、濃いものや甘いものが好まれる。カレーや鍋料理のスチームボードなどの煮込み料理がマレー系の伝統料理であるため、ウェットマーケットや量販店などでは、日本のようなサシの入った牛肉ではなく、肩やももなど赤身の部位が多く販売されている。中間上位層向けなど一部の量販店を除いて、豪州産の穀物肥育牛肉、牧草肥育牛肉も棚を分けずに同じ棚で販売されていた(写真8)。マレーシアでは、伝統的に常温こそが新鮮であると認識され、冷凍は不衛生なものというイメージが浸透しているため、インド産水牛肉や国産牛肉は、常温販売されるウェットマーケットが最大の流通チャネルであるとのことである(写真9)。

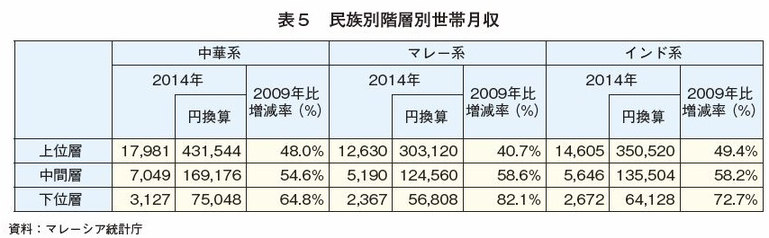

ウ 牛肉の購買層

マレーシア統計庁によると、民族別の世帯月収は、中華系が最も高いものの、2014年世帯月収は、2009年と比べて全ての民族で大幅に上昇している(表5)。また、年間可処分所得が3万5000米ドル(357万円)を超える富裕層の人口はASEAN諸国の中で最も多い上、1万5000米ドル(153万円)超3万5000米ドル(357万円)以下の中間上位層の割合が約6割を占めるなど、高・中所得者層が厚いとされる。

こうしたことから、マレー系と中華系の上位層は、豪州産WAGYUなど高価格帯の牛肉をデパートや高級量販店で購入する機会もあると思われる。しかし、中間層の世帯月収は、上位層の半分にも満たないことから、国内産、豪州産、インド産を量販店やウェットマーケットで価格に応じて選択して購入し、これより下位層は、主にウェットマーケットでインド産や国内産を購入しているとみられる。

(2)和牛進出の可能性

日本からマレーシアへの食肉(肉類・肉の加工品)輸出は2016年10月現在、動物検疫上の理由で不可能であるが、牛肉については、解禁に向けて両国間で協議中である。解禁となった場合でも、日本の牛肉処理施設は、政府機関であるマレーシア・イスラム開発庁(以下「JAKIM」という)が認定したハラール認証機関(宗教法人日本ムスリム協会およびNPO法人日本ハラール協会)によるハラール認証やDVSとJAKIMの承認(書類審査、現地監査)を得る必要が生じると想定される。(写真10)

イスラム教では、豚やアルコール飲料などの摂取は禁忌とされ、生産から流通、販売までの全ての過程で、いかなる時もそれらの物と混ざりあってはならないとされる。認証後の監査で、ルールに従っていないことが判明すると、認証を取り消される場合もある。しかし、マレーシアのハラール認証制度はイスラム圏でサウジアラビアに次ぐ高い評価を受けているため、ハラールの拠点(ハブ)として同国に進出し、中東イスラム圏にも輸出している日系食品企業も複数存在する。

寿司やラーメンなどの日本食はタイ料理に次いで人気のある外国料理であるという。日本食を食べるマレーシア人の中心は、所得の高い中華系であるが、最近ではマレー系の間でも日本食への関心が高まっているとされ、中間層以上であれば月に1、2回は食べに行ける程度の所得帯になってきている。さらに、牛丼などの日本の多くの外食チェーンが進出しており、日本ブランドのイメージも良いため、ハラール認証を得るには困難を伴うが、「価格が折り合えば、日本産和牛肉がマレーシア市場に浸透する可能性は十分ある」とする声が現地の関係者の間で多く聞かれた。また、量販店など消費者に直接販売する場合は、日本産和牛肉が得意とする焼肉、しゃぶしゃぶ、すき焼き用にカットするだけでなく、レシピの配布や店頭での試食など、食べ方を含めて提供する必要があるとする業界関係者の意見もあった。

5 おわりに

マレーシアの肉用牛産業は、気候、草資源の確保や振興政策などの問題から、当面、大きな発展は期待できそうにない。一方、人口の増加と所得の向上から牛肉消費量の増加が見込まれるため、今後、輸入依存が一層高まっていくとみられる。

日本からマレーシアへの牛肉輸出には、家畜衛生条件の締結に加え、ハラール認証取得という困難を伴うものの、そのハードルを超えることができれば、これまで接点のなかった新たな購買層を開拓できる可能性が生まれる。量販店やデパートのほか多数の日本食レストランが進出し、日本食のブランドの認知度は既に高いため、価格を気にしない一部の富裕層を主なターゲットとして和牛のビジネスチャンスは十分にあると思われる。

(青沼 悠平、瀬島 浩子)