1 はじめに

中国では、経済成長に伴い都市部若年層を中心とした食文化の多様化が進み、2010年ごろから牛肉の消費量が急速に拡大した。一方で、肉用牛生産においては中小規模生産者の占める割合が多く、効率化が進まず、需要に追いつけない状況にある。

2013年以降、急速に増加している中国の生体牛および牛肉輸入などを含め需給の現状を把握することは、わが国が国際市場から牛肉などを調達する観点から重要であり、また、高付加価値商品の需要動向は、将来的な中国向け輸出を展望する観点からも注目される。

本稿では、最近の中国の牛肉をめぐる事情について、需給の変化と貿易、消費の動向を整理するとともに、国内流通の実態を把握し、高付加価値商品の消費の可能性などについて報告する。

なお、本稿中の為替レートは、1元=15円(2016年9月末日TTS相場:15.44円)を使用した。

2 需給動向

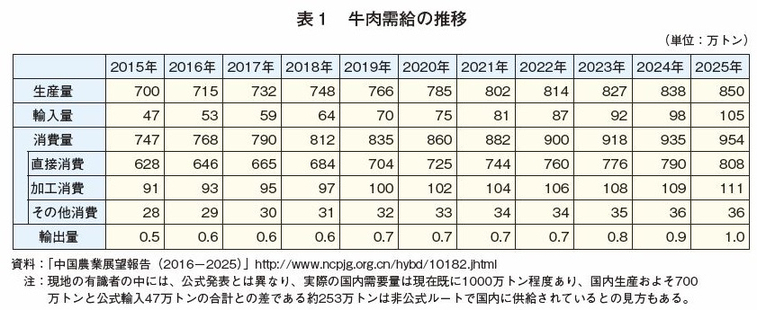

政府が2016年4月22日に公表した「中国農業展望報告(2016−2025)」によると、今後10年の需給見通しについて、15年から20年までの5年間で生産量は12.1%、消費量は15.1%増加し、需要の伸びに生産量が追いつけない部分は輸入量の増加(同59.6%)で賄われるとしている。また、20年から25年の間は以前の5年間に比べ増加率が減少し、生産量が8.3%、消費量が11.0%、輸入量が40%増加すると試算している。

なお、わずかではあるが輸出も増加するとされ、15年から25年までに輸出量は2倍の1万トンに増加するとしている(表1)。

3 生産動向

(1)肉牛飼養頭数・牛肉生産量

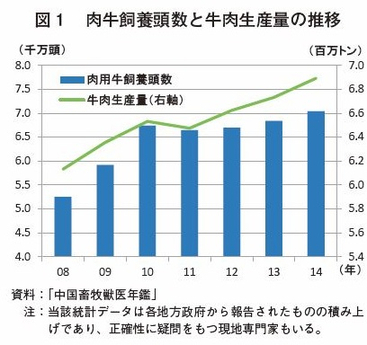

中国農業部が公表した統計によると、肉牛飼養頭数は2010年までは順調に増加した後、2011年に減少し、その後、横ばいから微増で推移、2014年には7040万頭に達し、前年比3%の増加となった。牛肉生産量も同様の傾向を示し、2014年は689万トンとなった(図1)。

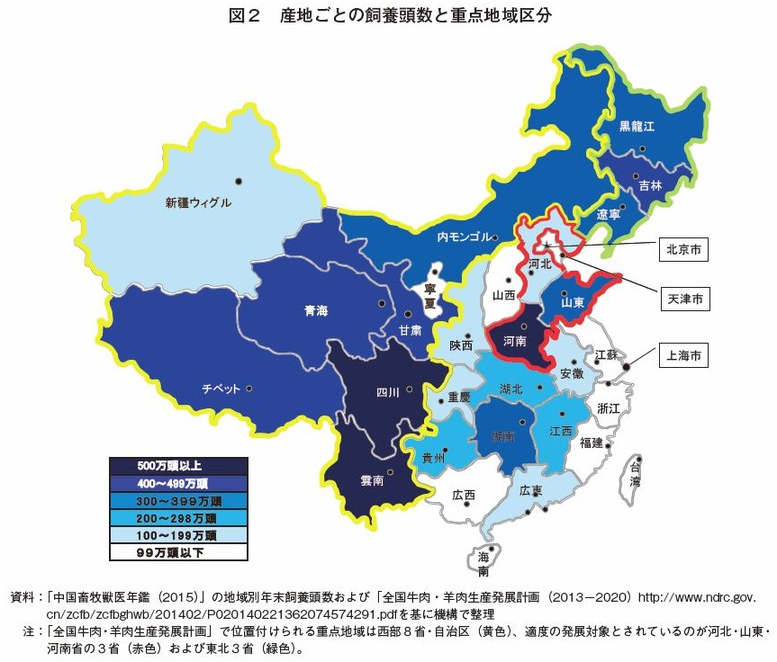

肉用牛の主な飼養地域は河南、四川、雲南のほか、吉林、甘粛、青海、チベットなどで、政府による肉牛生産振興は、これらの主な飼養地域を中心に地域区分され実施されている。地域の分類には農業部による4地域区分(注1)の他、国家発展改革委員会の発表した「全国牛肉・羊肉生産発展計画(2013−2020)」において定められた重点取組地域などの分類があるが、基本的には土地・草地資源が豊富な西部各省・自治区と、主要穀倉地域である東北・中原(注2)地域に重点が置かれている(図2)。

農業部畜牧業司によると、上位10省・自治区(注3)の牛肉生産量の合計は、総生産量の4分の3を占めるとされている。

(注1) 4地域区分「東北」「中原」「西北」「南部」については以下を参照。(http://lin.alic.go.jp/alic/month/domefore/2015/jul/wrepo02.htm)

(注2) 一般的に「東北地域」は黒竜江、吉林、遼寧の3省を指すが、「中原地域」は資料により範囲が異なる。例えば上記注1の農業部の区分によると7省(「河北」、「河南」、「山東」、「山西」、「江蘇」、「安徽」、「陝西」)が対象になっているが、別の資料では「河北」「河南」「山東」「安徽」の4省に属する51県市、と規定するものもある。

(注3) 上位10省・自治区は順に、「河南」、「山東」、「内蒙古」、「河北」、「吉林」、「遼寧」、「黒竜江」、「新疆ウイグル」、「雲南」、「四川」

<肉用牛の品種>

中国で飼養される主な肉用牛は在来牛である黄牛(雌)にシンメンタール(雄)を交配したものである。黄牛は成体重300〜400キログラムと小柄なため、同国は建国後、国民の栄養改善のため大型の外国種の導入を進め、シンメンタール以外にもリムジンやシャロレー、アンガスなど外国種を27品種導入し、主に黄牛に交配することで改良を行ってきた。この過程で、大部分の品種は中国の気候風土に適応せず淘汰されたが、シンメンタール種との交雑種をはじめとするいくつかの品種は、環境適応性が高かったため消滅しなかったとされている。

国内大手の肉牛飼養企業では、独自に交雑種を作出する場合もあり、例えば重慶恒都食品開発有限公司(恒都食品)は在来種である泰川牛、夏南牛や、WAGYU、シンメンタールなどを飼養する他、WAGYUと泰川牛の交雑種として「恒都黒牛」、シンメンタールとレッドアンガス、黄牛の三元交配なども行っている。

<和牛の繁殖増殖計画>

中国で飼養される「WAGYU」は、通常、豪州から導入された雌牛や凍結受精卵から作出された個体とされる。同国では、2017年にこれら遺伝資源を利用してWAGYUの純粋種に近い個体を新たに3000頭程度作出し、これらを元に国内でWAGYUの育種改良を行う計画がある。中国でWAGYUの精液は、北京三元食品など旧国有企業を傘下に持つ北京首都農業集団有限公司の傘下企業である「北京奶牛中心」(北京乳牛センター)が製造・販売を担っている。

ただし、WAGYUは中国の飼養環境への適応能力が他品種に比べ低く、本来の能力を引き出すためには高度な飼養管理と多額の投資が必要であるため、今のところ商業ベースで純粋種に近いWAGYUを飼養するのは一部の専門農場に限定される。全国的に見ると、WAGYUを利用した交雑種の作出により肉質と経済性のバランスを追求する動きが多い。

(2)生産者数

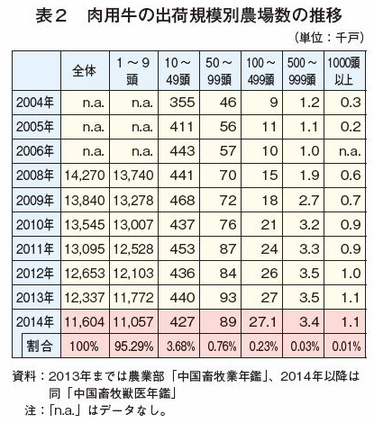

政府は、2008年から後述する「国家肉牛・ヤク産業技術体系」をはじめとする牛肉生産振興のための各種施策を打ち出しているが、2014年時点で飼養頭数規模1000頭以上の大規模農場が2004年に比べ4倍以上の1094戸に増加したものの、その全体に占める割合は0.01%と少なく、95%以上の農場が飼養頭数10頭未満の零細経営であり、その数は年々減少している(表2)。

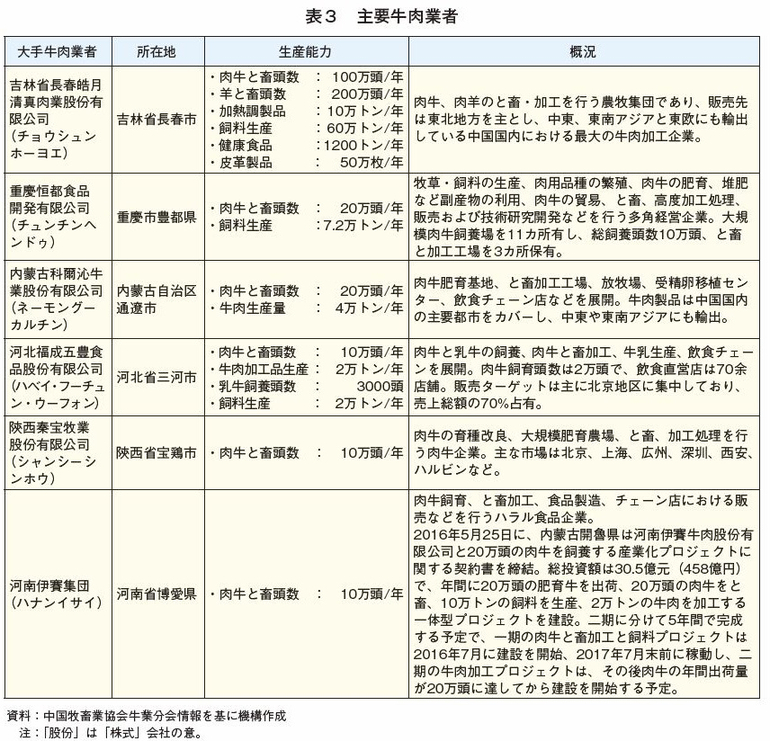

農場段階の大規模化・効率化がなかなか進まない一方、年間と畜頭数が10万頭を超える大規模経営による生産も見られる。表3は、国内最大手の牛肉業者の概要を整理したものである。

こうした企業ではそれぞれ直営の大規模肉牛農場を有し、そこで生産した肉牛を仲介業者を通じて調達した肉牛と併せてと畜・食肉製品加工製造を行う他、飼料生産、外食チェーンの展開など関連産業を統合した多角経営を行っている。

(3)生体牛取引と価格形成

生産の大部分を占める小規模生産者は、個人経営が多く、その大部分は安定した販売ルートを持たず価格交渉力も弱いことから、通常仲介業者を通じてと畜業者と取引する。仲介業者は、と畜業者に比べ交渉力の弱い生産者の売値をより値切る傾向があり、農村部では特にその傾向が顕著であると言われる。

(4)生体牛トレーサビリティ

肉牛飼養場のうち、大部分を占める中小規模生産者の取り組みはほとんどないが、垂直統合などによる大規模化を達成した農場・企業では、個体識別によるトレーサビリティの取り組みが始まりつつある。

例えば、内モンゴル自治区錫林郭勒盟(シリングォロウモン:「盟」は「市」に相当)の烏拉盖(ウラガイ)では、内モンゴル科技大学、物通天下網羅公司、中国農業科学院草原研究所と提携し、電子耳標による個体識別管理の取り組みを実施している。体重、枝肉サイズなどの生産データを測定し、個体ごとの飼育、と畜、加工、物流、販売における情報が確認でき、牛肉加工商品ごとに、農場までさかのぼることができるトレーサビリティが確保されている。

(5)政府による生産振興策、補助金、環境規制など

政府による肉用牛の生産振興策では、品種改良と大規模化などの推進により増産する方向性が示されている。肉牛飼養に関する主な施策は以下の通り。

・「全国肉牛遺伝改良計画(2011─25年)」

(目標)

(1) 2025年までに5〜8種の肉用新品種の作出。

(2) 現在国内で飼養される主要肉用品種の品種登録の推進。

(3) 種雄牛能力評価の推進(後代検定率50%以上)。

(4) 輸入外来品種の精液採取における国産雄牛使用率80%以上。

(5) 凍結精液による人工授精の普及。

(6) と畜時の枝肉重量を従来より15〜25%増大。

(指標)

(1) 後代検定頭数年間8000頭、2025年までの累計検定頭数10万頭以上。

(2) 各地の畜牧獣医局の新規品種登録数を年間5000頭、2025年までの累計登録頭数

6万頭以上。

(3) 年間400頭以上の高能力種雄牛の選抜、うち後代検定種雄牛を200頭以上。

(4) 2025年を目標に北方地域の枝肉重量を平均で15%、南方地域においては

20%増大。

・「全国牛肉・羊肉生産発展計画(2013−20年)」

前述の肉牛飼養の重点地域について規定されている他、2020年までの牛肉生産目標を786万トン、肉牛出荷率(注4)を55%、肉牛大規模養殖比率(注5)を40%まで高める目標を設定している。詳細は以下参考を参照。

参考:https://www.alic.go.jp/chosa-c/joho01_000911.html

(注4) 肉牛出荷率:年間総出荷頭数の年末飼養頭数に対する割合。

(注5) 大規模養殖比率:飼養頭数50頭以上の肉牛農場で飼養される牛の比率

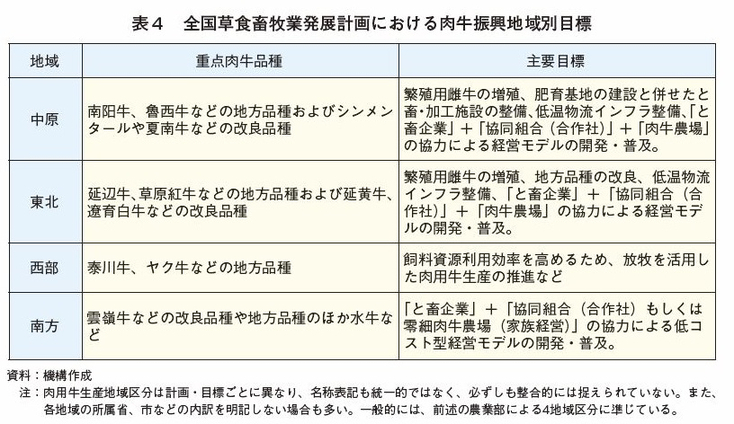

・「全国草食畜牧業発展計画(2016−20年)」

本計画は農業部の取りまとめた資料であり、「全国牛肉・羊肉生産発展計画」は国家発展改革委員会がとりまとめたものという性格上の相違と、発表時期の違いなどから、両者の目標に若干のずれがある。本計画では、2020年までの牛肉生産目標を800万トン、肉牛大規模養殖比率目標を45%としている。

また、地域ごとの重点目標を表4のように定めている。

・財政部による「豚、牛、羊調達元への奨励資金管理弁法」に関する通知

財政部は2015年8月に、生産県の域外に豚、牛、羊を出荷(販売)する場合、過去の実績に応じて奨励金を拠出するとし、2016年も継続されている。補助金総額は35億元(525億円)で、補助対象県は県外への出荷頭数上位100県。補助金は県により生産振興と流通加工支援に充てられる。

参考:http://www.mof.gov.cn/zhengwuxinxi/caizhengwengao/wg2015/201510wg/201602/t20160202_1662792.html

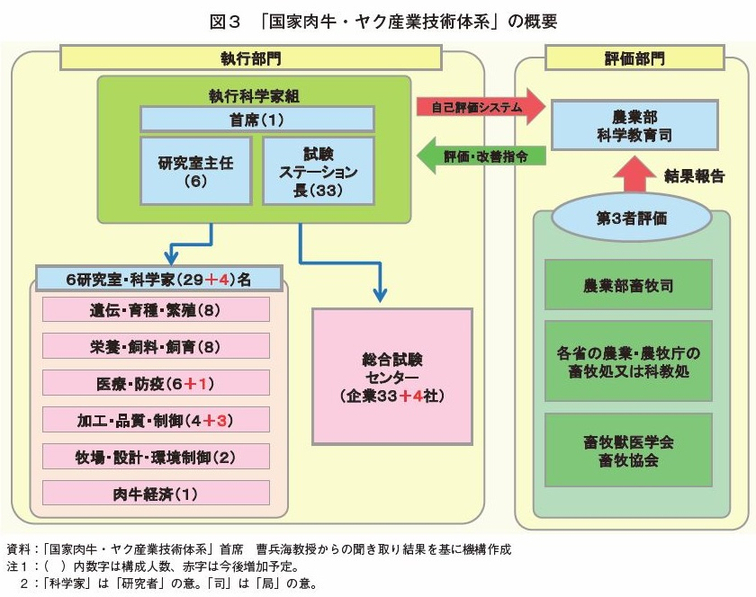

・「国家肉牛・ヤク産業技術体系」事業

当該事業は、農業部と財政部により2008年から開始された「現代農業産業技術体系」で取り組まれている50の農業関連産業に関する科学研究、成果の実証展示パイロットプロジェクトの1つとして、中国農業大学の曹兵海教授を最高責任者(首席科学家)として運営される肉牛などの分野の研究成果を実証展示・普及する事業である。

この事業の基本スキームは図3のとおりで、事業を遂行する役割を担うのは首席以下、6つの研究分野にわたる研究室の主任6名と、33名の試験ステーション長の39名で構成される。6つの研究分野には図3に括弧書きで示した定員数の国内各地の大学や研究所の専門家が参加する。現在、定員は29名で、各専門家はチーム研究員3〜5名のスタッフを擁する。現在、農業部では4名の専門家が追加される方向で検討が進められている。

事業参加専門家には、年間70万元(1050万円)の研究資金が助成される。

各分野の研究室で検討された技術は33社の民間企業により運営される実証展示牧場(総合試験センター)の運営に反映され、技術の実地試験が行われる。

総合試験センターは全国の各省・自治区・主要都市に1カ所以上設置され、対象となった企業は育種、獣医、栄養、総合の各チームを整備し、チームの責任者は他業務との兼任が認められていない。総合試験センターは自場で開発した経営システム(肉牛飼養技術やと畜・加工技術、直営レストランの運営など、取組内容はそれぞれ異なる)について、少なくとも5つの県から1社ずつ選んで、普及する義務が課せられている。なお、ここで選定される5社は飼育規模300頭以上を常時飼育し、育種、獣医、栄養分野の専門家を有することが条件となる。

参加企業には、年間50万元(750万円)の事業助成金が拠出される。

事業の成果についての総合評価(自己評価)は、年末に6研究室の29人の専門家により点数が付けられ、投票で29研究室・33社の順位が決定される。年末の総合評価で2年連続下位10%(研究室においては3名、総合試験センターにおいては3社)だった企業は実証展示対象から除外される。さらに、5年間で3回下位10%だった場合、次の5年の実施の後事業対象から除外される。また、事業実施上の不正行為により利益を得た場合は即時に対象から除外される。

除外された際の空きポストは全国から新規公募される。

自己評価システムの他、当事業では農業部畜牧司などで構成される第3者評価委員会による外部評価も受けることになっており、これらの自己評価および外部評価は農業部科学教育司で取りまとめられ、事業運営に反映される。

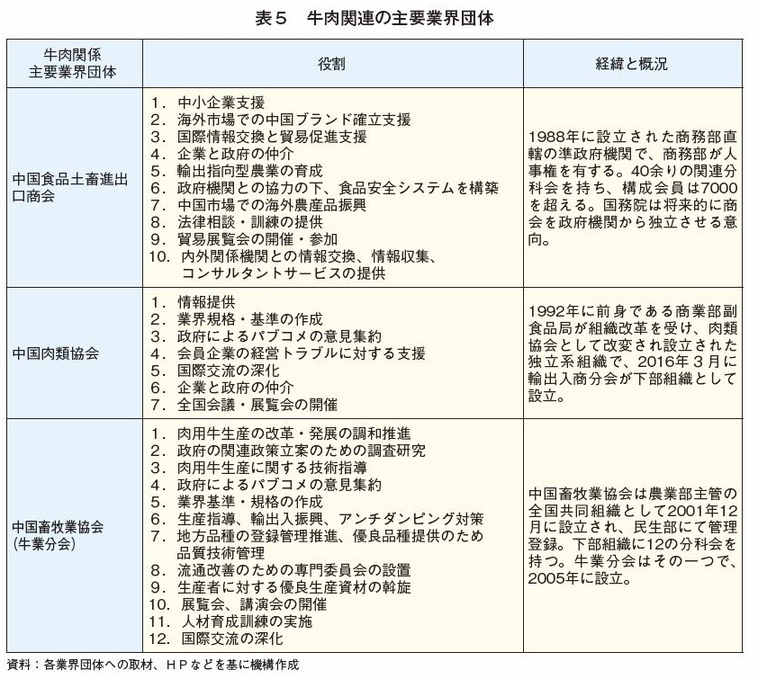

(6) 業界団体とその役割

肉牛・牛肉産業に関わる業界団体のうち、主な3団体の概要を表5に示した。「中国食品土畜進出口商会」は実質的に政府(商務部)の下部組織であり、人事権も商務部が握っているのに対し、「中国肉類協会」は、元々は商務部の組織であったが、組織改編により独立組織に改組されたもの、「中国畜牧業協会(牛業分会)」は農業部主管ではあるが協同組合的な民間団体である点が異なる。

各組織の「役割」欄を比較すると、類似の業務が規定されている場合があるが、中国政府としても各種団体の整理統合を進める意向であり、今後団体ごとの役割分担についても再編が進むと思われる。

4 輸入動向

(1)輸入量と主要相手国

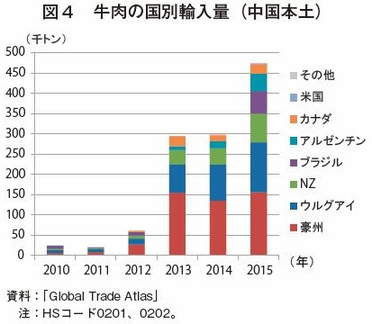

牛肉輸入量は、需要量の増加に対して、国内生産量の増加が追いつかず、2013年には前年比で379%急増した。2014年は横ばいであったが、2015年には、南米各国からの輸入が急増したことや、BSE(牛海綿状脳症)の発生で禁輸されていたブラジル産の輸入が再開されたことなどから同59%の増加となった(図4)。

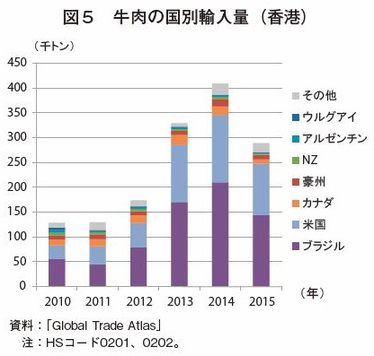

一方、香港の牛肉輸入量を単純に人口で除して1人当たりの年間消費量を算出すると、2014年の場合、56キログラムとなることから、輸入品の一部は中国本土に移送されている可能性がある。2015年に中国本土でブラジル産が解禁され、5万トン程度が輸入されたが、他方、香港でブラジル産の輸入が5万トン程度減少したこともこのような推測を裏付ける結果となっている(図5)。

なお、中国本土では2003年12月のBSE発生以来、2014年にOIE(国際獣疫事務局)が米国のBSEステイタスが中国と同ランクの低リスク国と認めた後も米国産牛肉の禁輸が継続されていたが、2016年9月22日付で、条件付きで禁輸を解除すると発表(注6)された。今後、付帯条件についての技術的協議が了し、輸入が再開された場合、輸入の増加が加速すると見られる。

(注6) 詳細は以下を参照。(https://www.alic.go.jp/chosa-c/joho01_001692.html)

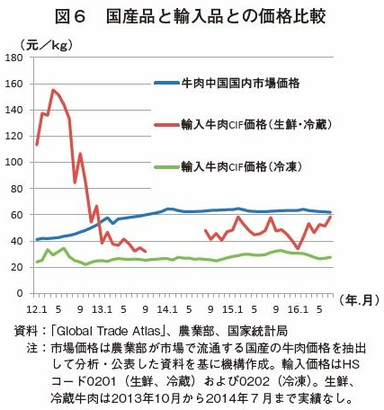

一方、内外価格差については、国内市場価格と輸入牛肉CIF価格(冷凍)の価格差を見ると、2012年以降の平均で1キログラム当たりおよそ30元(450円)となっており、輸入牛肉にはCIF価格に加え輸入諸掛かりや国内流通コストが上乗せされることを考慮しても、輸入牛肉の方が安い。過去1年の国別輸入価格を見ると、ウルグアイ産が1キログラム当たり24元(360円)で最も安く、カナダ産が同44元(660円)で最も高く、その他各国はほぼ同30元(450円)となっている(図6)。

冷蔵牛肉は、2013年10月に食品の安全性確保の理由でいったん全世界から輸入を停止したが、2014年8月以降は豪州産のみの輸入が再開されている。冷蔵牛肉の輸入停止・再開措置については不透明な部分が多く、政治的理由(豪州とのFTA締結関連)との見方もある。

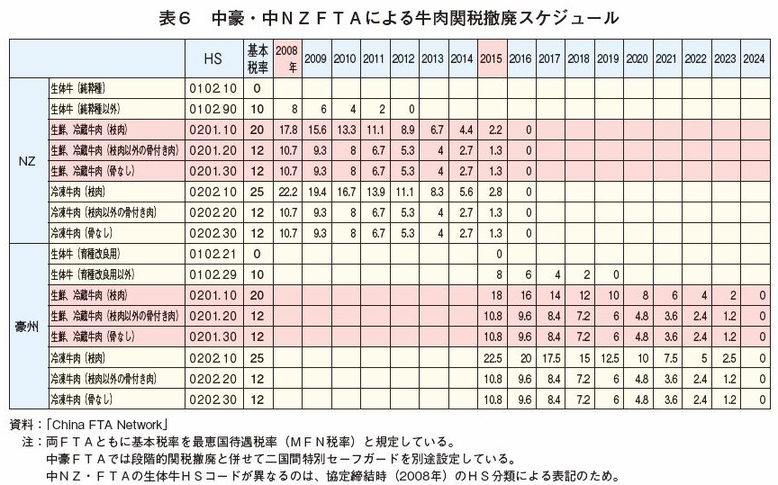

また、2008年10月に中NZ・FTAが、2015年12月には中豪FTAが発効したため、これらの影響で一定程度オセアニア産の輸入シェアが確保されると見込まれるものの、両国の輸出余力などの問題で限定的な増加にとどまると見られている(表6)。

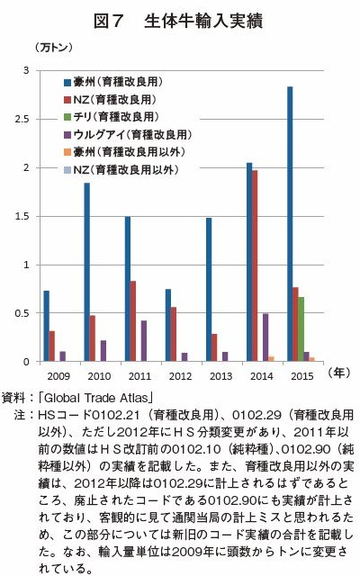

(2)輸入生体牛の流通実態

生体牛の輸入は、動物検疫に関する二国間協議を終了していることが前提となる。現在輸入が可能な国は豪州、NZ、ウルグアイ、チリ、メキシコなどとされる。最近の輸入動向は図7のとおり。

まず肉牛飼養業者など生体牛の輸入を希望する者は、農業部に輸入予定頭数を申請し、農業部による輸入許可が下りた後、生体牛を輸入する資格を有する輸入企業(注7)に輸入を委託する。輸入時には3カ月間の検疫措置が取られる。

輸入生体牛は、陸揚げされた港又は空港から50キロメートル以内の場所に検疫場を設けなければならないため、輸入牛を飼養する者はこの範囲に牧場又は検疫施設を所有していることが前提となる。

(注7) 有資格企業は中国牧工商(集団)総公司(中牧)、中国中地乳業控股有限公司(中地)、中糧集団有限公司(中糧)をはじめ、十数社存在する。

5 流通システム

(1)国内流通概要

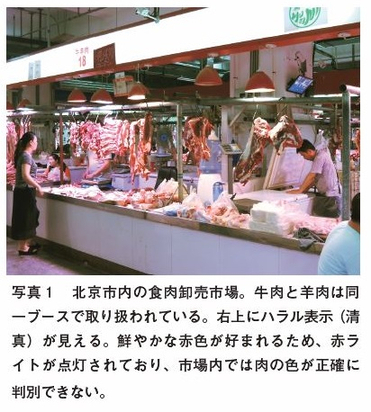

通常、と畜場で2分割された牛肉は、卸売市場や大手スーパー、仲買問屋に卸され、小売市場などを通じて消費者に届く。中国の卸売市場は昔ながらの相対取引市場と近代的な市場の2種類があり、後者は、価格決定メカニズム(入札システムの導入)や規模、施設などの点で優れており、後者への移行が進められている。

(2)と畜時の検査とその費用負担のしくみ

と畜時の衛生検査は各県の獣医ステーションから派遣された獣医師が実施する。検査費用はと畜企業が負担する。検査費用は1頭当たり30元(450円)程度。

(3)牛肉の格付、と畜後の取引形態と価格形成における透明性確保の方法

基本的に牛肉の格付けは農業部標準「牛肉等級規格」(NY/T 676-2010)、分割は国家標準「鮮、凍分割牛肉」(GB/T 17238-2008)に基づき行われる。格付け標準は5段階の脂肪交雑等級と5段階(A〜E)の月齢等級の組み合わせに、8段階の肉色・脂肪色等級を加え判定される。

なお、国家標準には強制力があるが、農業部標準などの行政部局の標準は任意であることから、一貫経営を行う大企業の場合は、独自の格付け(例えばWAGYUを専門に飼育する業者であれば日本風の格付け)を行う事例も見られる。

と畜後は卸売市場で取引価格が相対で決定される。関係者は生産コストや生体牛の価格を理解しているので、非現実的な価格になることはほとんどないが、価格の安定化の点では問題がある。現在は概ね前の週の取引結果を基に価格が決定されている。このシステムの場合、例えば生体牛の取引価格が上昇した時に、牛肉市場価格への反映までタイムラグが生じるという問題がある。

商務部は、牛肉の品質が安定しないことが競りなどによる公正な価格形成への移行を妨げているとし、流通する牛肉の品質安定化が急務であるとしている。

(4)食肉トレーサビリティ

大規模と畜・加工企業では、小売商品にバーコード情報などを付すことで流通段階のトレーサビリティを自主的に確保する取り組みが散見されるが、自社直営農場を持たない限り、農場段階まではさかのぼれない。

政府の推進するトレーサビリティ構築事業は3分野にわたり、(1)農業部による農場段階のシステム、(2)工業信息化部(工業情報化部)による食肉加工段階のシステム、(3)商務部による流通段階のシステムがあり、それぞれの行政機関がシステム構築を進めているため、システム間の連続性の点で調整が進んでおらず、今後は行政機関の連携が課題とされている。

(5)政府による補助金など

市場整備に関し、政府からの補助金はないが、中国開発銀行や農業開発銀行などの金融機関による長期ローンの貸し付けがあり、資金投資が必要な場合、通常これらの融資を利用する。

(6)小売形態

大手スーパーの食料品売り場などでは日本と同様の小分け包装が見られる。また、カウンター越しに部分肉の固まりからパーツに切り分けるという方法もある。業務用量販店では大容量の包装も見られる。

一般の食肉販売店では、卸売市場と同様に部分肉の塊を陳列し、パーツに切り分けるという販売形態が見られる。

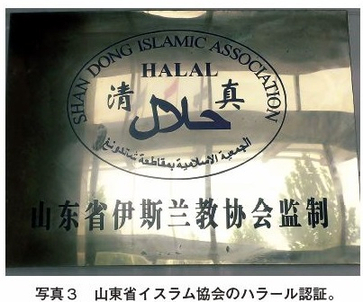

(7)ハラール

中国では、牛肉はイスラム教徒向けに生産されてきたこともあり、多くの製品で牛肉のハラール認証が取得されている。認証団体は、それぞれの農場がある地域のイスラム協会の認定を取得するケースが多いが、全国規模で出荷する大企業の場合、全国流通向けに中国イスラム協会の認証も併せて取得する場合がある。卸売市場では、豚肉とその他肉で別の棟に分けて取引されている。現段階では牛肉の海外への輸出実績はわずかだが、例えば山東省イスラム協会の場合、マレーシアイスラム協会と相互認証を行っており、この場合、山東省協会の承認を取得すれば、理論的にはマレーシアへ牛肉を輸出するためのハラール認証は満たしているということになる。

6 消費動向

(1)消費傾向(嗜好、調理方法、購買力)

国内食肉消費で歴史的に最も消費量が多いのは豚肉で、食肉消費全体のおよそ6割を占める。次いで鶏肉が約2割、牛肉はこれらに比べ歴史も浅く単価も高いことからおよそ1割となっている。国家統計による2014年の年間1人当たりの消費量は、都市部で2.2キログラム、農村部で0.8キログラムとされている。主な調理方法としては中華料理として野菜との煮物、炒め物、火鍋(しゃぶしゃぶ)などの他、西洋風ステーキや韓国風鉄板焼きなどの外食産業も都市部では定着している。

(2)和牛(WAGYU)消費

一方、霜降り牛肉などの高付加価値商品であるWAGYUなどに対する需要については、2006〜2010年ごろまで国内で和牛ブームが起こった際に急速に高まったが、現在は倹約に関する三公消費(公費による飲食・旅行、公用車の私用)縮減の影響などもあり、高級品に対する需要が中所得層を中心に減退し、当時ほどの勢いはないと言われている。

(3)子牛肉

現在、中国では子牛肉(ヴィール)に対する市場がほとんどない。かつては天津市にオランダ資本の企業が3千万元(4億5000万円)を投資し子牛肉の販売会社を立ち上げたが、需要が高まらず廃業したとされている。

7 おわりに

従来消費量の少なかった牛肉が中国国内で消費されるようになったのはごく最近で、飼養農家は、伝統的な飼養形態の零細経営が大部分を占め、人工授精や飼養管理、育種改良など、多くの技術の普及が試行錯誤中であるが、政府のパイロットプロジェクトの実施拠点などを中心に、研究機関で開発された技術が大規模一貫経営などに短期間で還元される取り組みも数多く見られる。

貿易的側面からは、動物検疫などの理由から日本をはじめ多くの国が輸出できない状況であるが、国内の需給の逼迫を背景に南北アメリカ諸国などからの輸入を漸次解禁している。

一方で、消費者が牛肉に求める条件は所得階層ごとに千差万別であり、高級品を含め全体的な需要増加は当面続くと予想されることから、今後も生産や輸入の動向を注視していく必要がある。

(木田 秀一郎、伊佐 雅裕)