1 はじめに

カナダの養豚・豚肉産業は、2000年代後半以降、度重なる危機に見舞われた。肉豚価格の低迷および飼料穀物価格の高騰に伴う養豚業の収益性の低下は、小規模生産者を中心に多くの離農を招き、飼養頭数も大幅に減少した。また、米国による原産地表示(COOL:Country of Origin Labeling)規則の制定や米ドルに対してカナダドル高で推移した為替相場により、米国向けの輸出が不振となった。

生体豚の輸出頭数が減少したことで、カナダ国内のと畜頭数は比較的安定して推移したことから、この間に豚肉の生産量および輸出量は微増傾向で推移したが、この背景には、パッカーをはじめとする、カナダの養豚・豚肉産業の業界を挙げての取り組みや自由貿易協定(FTA)締結の影響もあった。しかし、2015年、COOL規則から豚肉が除外されたことで、養豚・豚肉産業を取り巻く環境は再び変化している。

こうした背景を踏まえて、本稿では、さまざまな危機を乗り越えて生産および輸出を回復させながらも、国際情勢の変化などによって再び対応を迫られているカナダの養豚・豚肉産業の現状および今後の動向について、現地調査で得られた情報を交えて報告する。

なお、本稿中の為替レートは、1カナダドル=80円(8月末日TTS相場:80.29円)を使用した。

2 養豚産業の概要

(1)肉豚生産

ア 肉豚生産の構造

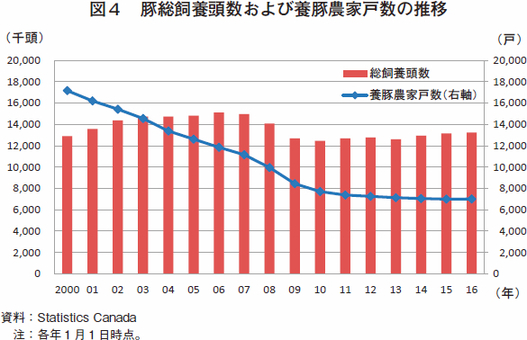

カナダは、広大な土地や冷涼な気候など養豚に適した環境を有するといわれている。カナダ統計局(Statistics Canada)によると、2016年1月1日現在の豚総飼養頭数は1324万頭(前年比0.7%増)であり、米国農務省が2016年4月に公表した「Livestock and Poultry : World Markets and Trade」では、カナダの飼養頭数および離乳子豚生産頭数の双方で世界第6位とされている。また、同年の養豚農家戸数は7015戸となっており、長く続いた減少傾向から一転して、前年比0.2%増加している。このため、同年の1戸当たりの豚飼養頭数は1887頭(同0.4%増)となっている。

なお、カナダで飼養される繁殖豚の品種は、カナダ豚繁殖者協会によると、大ヨークシャー(44%)、ランドレース(33%)、デュロック(14%)、ハンプシャー(7%)となっている。また、繁殖方法については、州によって差があるものの人工授精(AI)が広く行われており、政府に認可された34の人工授精センターを通して、現在では母豚の75%に普及している。なお、養豚産業に関する研究は、政府機関のほか、大学や民間企業などが協力して行っている。

イ 主要な養豚地域

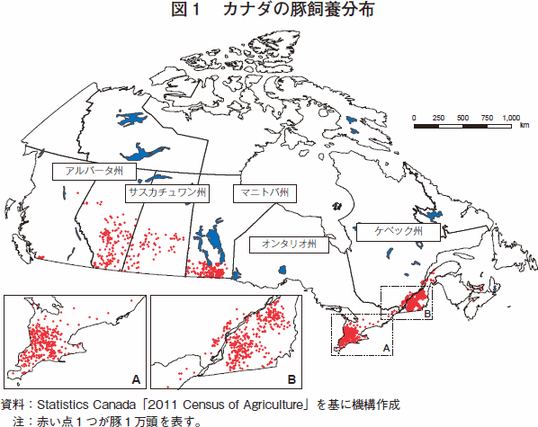

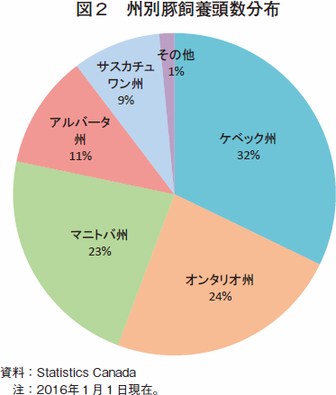

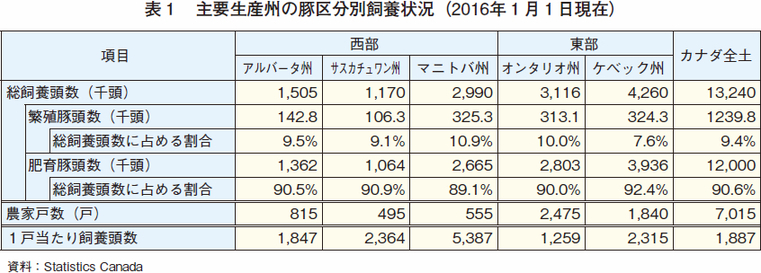

主要な養豚地域は、ケベック州やオンタリオ州を含む東部と、マニトバ州やアルバータ州を含む西部の二地域に分けられる(図1)。かつては、人口が多くオタワやモントリオールなどの消費地にも近い東部での生産が大半を占めていたが、西部穀物輸送法(注1)の廃止や環境規制の強化を背景に、90年代半ば以降マニトバ州などでの生産が増加し、今日では西部の総飼養頭数も全体の43%まで拡大している。なお、2016年の州別飼養頭数をみると、ケベック州、オンタリオ州、マニトバ州の上位3州で79%を占めている(図2)。

主要3州の飼養頭数の内訳を見ると、ケベック州では総飼養頭数に占める肥育豚の割合が最も高いのに対し、マニトバ州では繁殖豚の割合が最も高い。さらに、マニトバ州は、1戸当たりの飼養頭数が5387頭と突出している(表1)。元来、東部では先祖代々受け継がれた比較的小規模な農場で養豚が行われている一方、西部では2007年頃の時点で企業による養豚が大きな位置を占めていた。こうした背景から、特に企業養豚が集中しているマニトバ州では、後述する2008年頃の養豚産業の危機的状況の折に小規模農家の離農や企業による統合などが進展し、1戸当たり規模の拡大が進んだとされている。

(注1) 平原地域で生産された穀物を東海岸または西海岸の輸出港まで鉄道で輸送する際に生じる費用の一部を補助する制度を定めた法律。1995年に廃止されると、それまで輸出されていた小麦や大麦などは相対的に価値の高い畜産飼料に仕向けられることとなり、同地域における畜産、とりわけ豚の生産拡大をもたらした。

ウ 生産費および飼料構成比

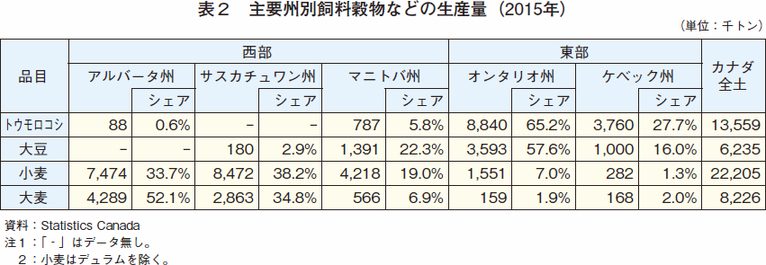

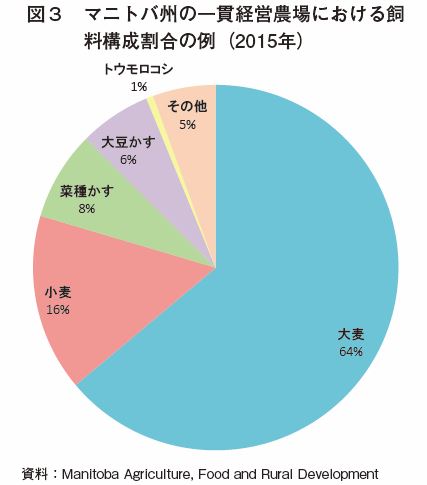

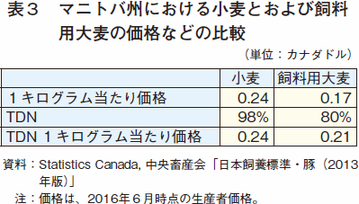

一般的に、養豚農家は生産コストを抑えるために飼料穀物を近隣から調達する傾向が強く、飼料構成比は各地域の穀物の生産との関連が深い(表2)。従って、麦類の生産が盛んな西部では小麦と大麦の含有率が高い一方、東部ではトウモロコシと大豆かすの含有率が高い。例えば、最も子豚生産頭数の多いマニトバ州における、母豚500頭規模の一貫経営農場では、大麦と小麦で飼料構成比の8割を占めるとのことである(図3)。なお、大麦の割合が小麦を大幅に上回っていることについては価格が関係しているものとみられ、同州の大麦の可消化養分総量(TDN)1キログラム当たりの価格は0.21カナダドル(16.8円)と、小麦を12.5%下回っている(表3)。

今回の調査では、それぞれ東部と西部において主要な生産州であるケベック州とマニトバ州の養豚生産者協会を訪問したが、いずれの州でも、養豚生産現場ではまれに米国産飼料原料を購入する機会はあるものの、飼料は基本的に地場産を利用しているとのことであった。このため、カナダの肉豚生産費は、米国よりはわずかに高いものの、飼料費が低いことからEU諸国よりは安く、国際競争力を有している。

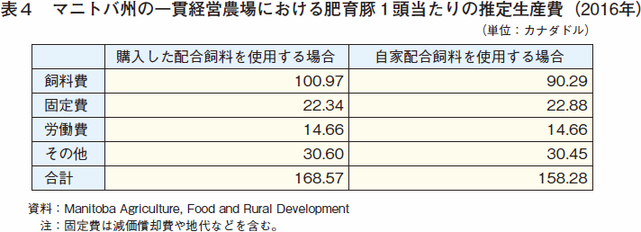

なお、マニトバ州では、自家配合飼料を利用する農家も多く、マニトバ州政府は、自家配合飼料を使用する同州の一貫経営農場の生産費について、購入飼料の場合と比べ6.1%安い肥育豚1頭当たり158.28カナダドル(1万2662円)と試算している(表4)。

(2)近年の肉豚生産動向

カナダの養豚は2005年ごろまで拡大傾向にあったが、2006年以降、肉豚価格の低迷および飼料穀物価格の高騰によって収益性が悪化し、廃業する生産者が増加した。政府は、繁殖豚の淘汰や離農に対する支援など、生産調整を目的とした各種施策を導入し、収益性の改善に努めた。

2011〜2013年には、後述するように、COOL規則により生体豚の輸出が減少したことに加え、干ばつに伴う飼料穀物価格の高騰により肥育農家の子豚需要が減少するなど、米国からの需要が落ち込んだことで総飼養頭数は1260万〜1270万頭台で推移した。2014年以降は、米国での豚流行性下痢(PED)発生に伴う豚肉価格の上昇、カナダ国内における牛肉価格の上昇に伴う代替需要、および飼料穀物価格の下落などにより、収益性が改善したことから、再び増加傾向で推移している(図4)。

特に、繁殖豚頭数は、2009年に減少傾向が止まった後は横ばいで推移していたが、2014年以降は3年連続で増加しており、今後、総飼養頭数は増加が見込まれている。

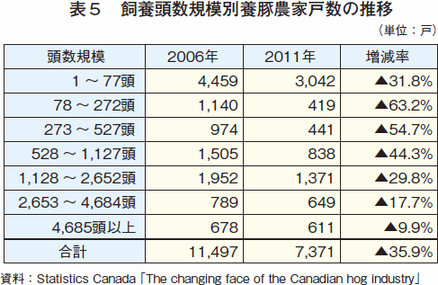

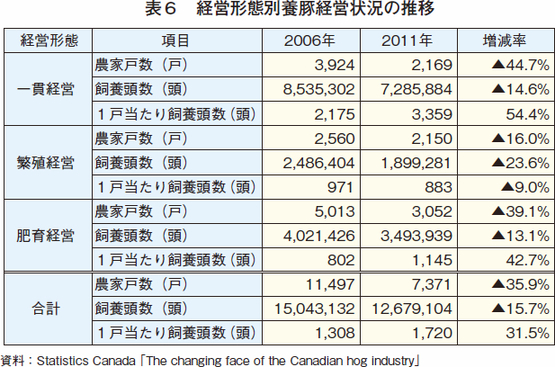

なお、Statistics Canadaにより5年に1度行われるセンサスにより、2006年と2011年の飼養規模別養豚農家戸数を比較すると1〜77頭規模を除き、小規模なほど減少幅が大きかった(表5)。また、2011年の1戸当たり飼養頭数は、2006年比31.5%増の1720頭と、統合などにより規模拡大が進んだことが分かる(表6)。特に、一貫経営農家における1戸当たり飼養頭数は5年間で1.5倍に増加した。

(3)生体豚輸出の動向

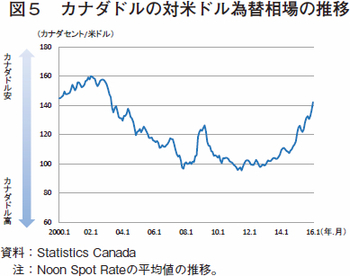

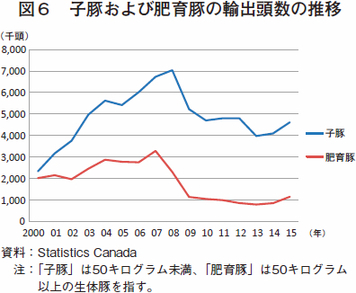

米国では2008年9月30日、消費者への情報提供の推進などを目的とした、牛肉や豚肉などに原産地表示を義務付けるCOOL規則が施行された。COOL規則の下では、牛や豚の「出生」、「肥育」、「と畜」が行われた国を表示することが義務付けられたため、生産から販売に至るまでカナダ生まれの豚を分けて取り扱う必要が生じた。米国の食肉業界は、これらの仕分けに係るコストや手間などを敬遠して、カナダ産などの家畜に対し、受け入れの停止や、値引きの要求をするようになったとされている。また、同規則の施行とほぼ同時期に、米ドルに対してカナダドル高の為替相場になったことは、米国向け生体豚輸出にさらなる打撃を加えた(図5)。

この結果、子豚の対米輸出頭数は、2007年の約700万頭をピークに急減し、2013年には400万頭となった。また同様に、米国内と畜場に直行する肥育豚の輸出も減少した(図6)。

しかし、2014年には、米国でのPED発生による需給のひっ迫や米ドルに対してカナダドル安の為替相場などにより増加に転じ、2015年の米国向け子豚の輸出頭数は、前年比12.7%増の461万頭となり、肥育豚も同35.3%増の115万頭と、前年を上回った。

なお、ケベック州では、養豚生産者は、州法に基づき、ケベック州養豚協会を介さなければ州内のパッカーへ肥育豚を販売できないこととされており、肥育豚を州外へ出荷していない(注2)。このため、ケベック州ではCOOL規則による直接的な影響はマニトバ州などに比べて無かったされるが、ケベック州養豚協会によれば、隣接するオンタリオ州から、それまで米国へ仕向けられていた肥育豚が流入したことで、州内の肥育豚価格が下落した。

(注2) 母豚と8キログラム以下の子豚のみ州外への出荷が認められている。

(4)衛生状況

カナダではこれまで、口蹄疫、豚水泡病、アフリカ豚コレラ、豚コレラ、水泡性口炎、オーエスキー病、旋毛虫症、炭疽病、ブルセラ病、嚢虫症などの疾病の発生は確認されていない。

一方、豚流行性下痢(PED)は、米国への生体豚輸出に伴って多くのトラックや人が行き交っているにもかかわらず、これまでの発生件数は100件程度と米国でのPED発生件数を下回っている。

3 豚肉産業の概要

(1)豚肉需給の概要

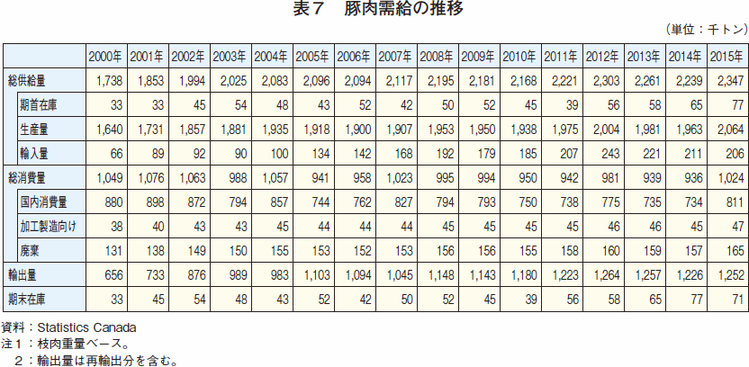

カナダは、世界第7位の豚肉生産国であるが、人口は3616万人と他の主要生産国と比べ小規模であるため、生産量の割に国内市場は小さい。このため、豚肉輸出量は、生産量の6割を占め、EU、米国に続く世界第3位の豚肉輸出国となっている(表7)。

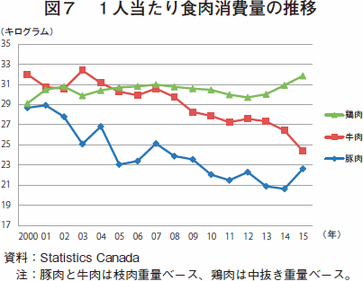

国内消費量は、2014年までわずかに減少傾向で推移していたが、2015年は前年比を10.5%上回った。この要因として、高値で推移した牛肉の代替需要や、業界による豚肉消費促進活動などが挙げられる。また、1人当たり食肉消費量は、景気の減速などから鶏肉を除き減少傾向で推移していたが、豚肉は、2015年には前年をかなりの程度上回り、22.6キログラム(前年比9.6%増)となった(図7)。

(2)消費拡大の取り組み

豚肉業界による国内消費拡大策として、全国レベルではこれを行うための豚肉チェックオフ制度の導入が検討されている。一方、ケベック州では2010年頃から、州内で生産された豚肉の安全性や品質をアピールすることで地産地消による消費拡大を図るという独自の取り組みが行われている。

ケベック州の養豚協会によると、この取り組みでは、ケベック州産を証明するシール(写真2)を流通業者や量販店に配布し、店頭商品に貼り付けるよう要請したり、インターネットなどで、豚を32の部位に分ける同州独自のカッティングや部位に合った料理のレシピなどを紹介している。今回、モントリオール市内の小売店を調査したところ、実際にこのシールが貼り付けられているのは、比較的高所得層を対象とする店舗に限られ、認知度はまだあまり高くないようであった。しかし、同店精肉担当者によれば、消費者はケベック産豚肉を好む傾向があるとのことであった。なお、この表示を実施していない店舗でも、販売されている豚肉の90%はケベック産が占めているという。

(3)近年の豚肉生産動向

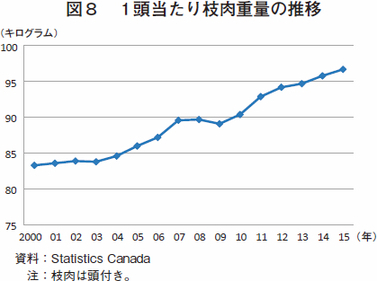

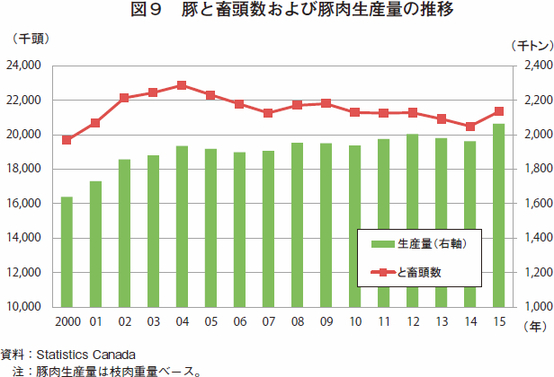

2007年以降、総飼養頭数は減少した一方、豚肉生産量は1頭当たり枝肉重量の増加などにより、おおむね増加傾向で推移している。1頭当たり枝肉重量については、2015年には97キログラムと、2000年と比べ16.1%増加した(図8)。なお、2008〜2009年にかけては、米国向け生体豚輸出が減少したことを受けて、と畜頭数が一時的に増加したことも、豚肉生産量の増加の一因となっている。

2015年の豚肉生産量(枝肉重量ベース)は、1頭当たり枝肉重量の増加に加え、と畜頭数が2134万8400頭(前年比4.2%増)と前年をやや上回ったことから、206万4000トン(同4.5%増)となり、生産量は過去最高となった(図9)。

(4)豚肉輸出

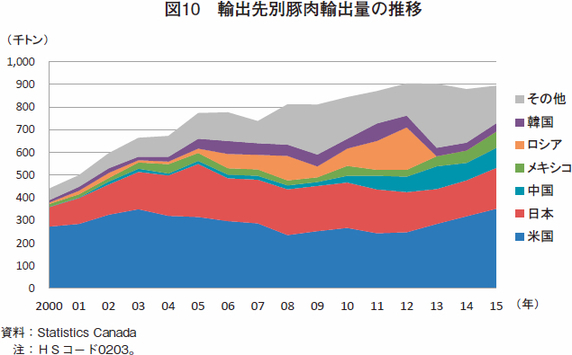

豚肉輸出量は、カナダドル高の影響などを受けて2007年に一度落ち込んだ。2008年以降は、リーマンショックによる世界的な不況や米国のCOOL規則の施行、2014年のロシアの禁輸措置などの要因があったものの増加傾向で推移し、2015年は、前年比1.7%増の89万4000トンとなった(図10)。この背景には、パッカーをはじめとするカナダの豚肉産業を挙げた取り組みやFTAの発効、国際情勢の変化に伴う輸出先の拡大が挙げられる。特に日本などアジア市場については、拡大傾向にあり、米国一辺倒体制から脱却し、リスクを分散させていることへの表れとみることができる。

ア 日本

カナダの豚肉輸出は、冷凍は減少傾向にある一方、冷蔵が増加傾向にあり、近年、冷蔵豚肉の輸出に注力していることが伺える。特に日本向けの冷蔵豚肉輸出量は、2010年(6万9130トン)から2015年(12万6316トン)にかけて約1.8倍となっており、カナダ産冷蔵豚肉の輸出増加における日本の影響は極めて大きい。カナダは、業界を挙げてカナダ産豚肉の高品質化に取り組んでおり、これが日本向け輸出増加の要因となっていると考えられる。なお、日本の豚肉輸入量に占めるカナダ産の割合は、近年約20%で推移している。

カナダポークインターナショナル(CPI:Canada Pork International)の前会長であるジャック・ポメロー氏によると、カナダの豚肉産業は、カナダ品質保証プログラム(CQA−コラム参照)、アニマルケア(ウェルフェア)、トレーサビリティなどの取り組みによって、国内や輸出先国の消費者にカナダ豚肉の安全をアピールしているという。すなわち、安心・安全の訴求により、品質がより高く評価され、市場での価値も上がるという考え方に基づき、安全かつ高品質な豚肉の生産に注力してきたとのことである。例えば、CQAについては、2012年にアニマルケアに基づく飼養管理基準が追加され、2014年にトレーサビリティシステム(PigTrace Canada)の法制化により、全生産者の参加を義務付けている。現在は、成長ホルモン不使用などの保証項目を加えた「カナダ品質保証マーク(VCP:Verified Canadian Pork)」によりブランドを確立しており、今後は国際的な認知度の向上を目標としている(図11)。

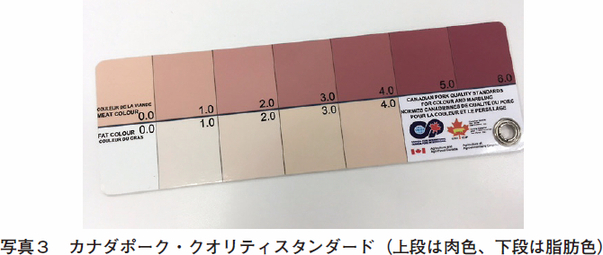

さらに、各パッカーは、CPI主導の下、2007年に始まった日本ベンチマーキングプロジェクトに参加し、日本向けに輸出されている他社製品との比較・評価を通じて、日本市場における顧客ニーズにより適合した商品の製造を目指している。また、日本の格付規格を参考に、カナダポーク・クオリティスタンダードを作成して、輸入者との間で肉色や脂肪色の基準の共通化を図っている(写真3)。

イ 韓国

韓国向け豚肉輸出量は、2011年、韓国での口蹄疫の発生に伴う豚肉生産量減少により、前年比79.6%増(7万7290トン)となったものの、2012年には、韓米FTAの発効により、米国産豚肉に有利な状況となったこともあり減少した。

2015年には、カナダ・韓国FTAが発効したことにより、前年比4.4%増(3万6952トン)となった。同FTAでは、ばら肉(streaky pork)は関税撤廃に13年を要するものの、ほとんどの豚肉品目の関税は発効から5年以内に撤廃されることとなっている。これにより、韓国向け輸出の拡大が期待されているが、米国より後に韓国とのFTAを締結したため、2016年時点では、米国産に対する関税は無税となっているのに対し、カナダ産豚肉に対する関税は約10〜20%と米国に劣後している。関税が撤廃される2020年以降、カナダは再び市場シェア拡大の機会を得ると予想される。

ウ 中国

中国は、2009年にカナダでH1N1型豚インフルエンザが発生したことから豚肉の輸入禁止措置を講じたが、その後、2009年末にはこれを解除した。2010年の中国への豚肉輸出量は、2万9980トンとなり、前年比で73.4%増加した。2010年以前、豚肉輸出量のうち中国が占める割合は5%に満たなかったが、2015年には約10%を占めるまでに増えている。

コラム 〜カナダのアニマル・ウェルフェアに関する近年の取り組み〜

2014年3月、カナダ豚肉協議会と全国アニマルケア協議会は新たな「豚のケアとハンドリングに関する推奨作業規約」を公表した。これは、1984年に発行され、1993年に改訂された旧規約をさらに改訂したもので、豚のウェルフェアに係る最低基準を新たに設定したものである。

この作業規約は、家畜の管理・取り扱いに係る全国レベルのガイドラインとなるものであり、豚の飼養管理、輸送などにおいて、遵守すべき規則が記載されている。なお、この作業規約は、精液採取用種豚農場、食肉加工業、農場外の輸送業などの関連業界には適用されない。

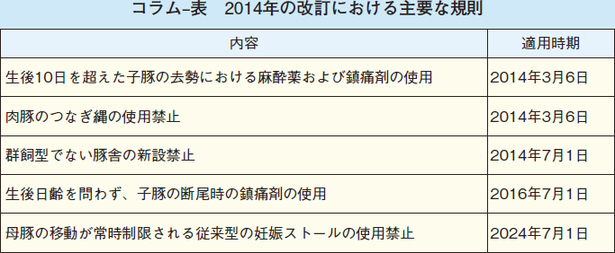

今回の改訂で注目された主な規則は表の通りである。

今日では、この新たな作業規約を遵守していることを保証するための認証が複数存在している。

第一に挙げられるのは、カナダ品質保証(CQA)認証である。CQAは、HACCPに基づく、豚肉の安全性を脅かす可能性のある農場内の危険因子の低減、または排除することを促進する規範であり、1998年に導入された。連邦政府の検査を受ける全ての豚肉加工場は販売条件の一つとしてCQAが要求されており、そこへ出荷する養豚生産者にも不可欠なものとなっている。CQA認証を取得した生産者は定められた手順に従うことに加え、農場の作業記録を適切に保管し、毎年、CQA検査者による記録の監査を受けなければならない。また、初年度とそれ以降は三年に一度、検査者による実地検査も実施される。

導入当初のCQAにはアニマル・ウェルフェアに関する具体的な基準は含まれていなかったが、2012年1月1日からはアニマルケア・アセスメント(ACA)がCQAの基準の一つに組み込まれた。ACAは2005年に作成され、畜舎の環境、飼料、豚の健康管理、繁殖方法、輸送、と畜に至るまでのガイドラインを細かく規定している。

第二に挙げられるのは、任意制の農場認証・食品表示プログラムである、BCSPCA(British Columbia Society for the Prevention of Cruelty to Animals)認証である。この認証は、2002年に、カナダ政府が初めて承認したアニマル・ウェルフェア・プログラムであり、当初はブリティッシュコロンビア州内のアニマル・ウェルフェアの向上を目的としたものであったが、現在ではアルバータ州やオンタリオ州にも同認証を取得した生産者が存在している。同認証が定める個々の基準は、国際的に認知されている「アニマル・ウェルフェアのための5つの自由(注)」に基づいており、中には「ランダムに選択した認証取得農場への第三者の専門検査者による検査」など、上記作業規約より厳しいものも含まれている。

(注) 5つの自由:1994年に初めて家畜のアニマル・ウェルフェア認証および「フリーダム・フード」と呼ばれる表示プログラムを導入した、英国の王立動物虐待防止協会(The Royal Society for the Prevention of Cruelty to Animals、RSPCA)によって提唱され、(1)飢えと渇きからの自由、(2)不快からの自由、(3)痛み・傷害・病気からの自由、(4)恐怖や抑圧からの自由、(5)正常な行動ができる自由の5つの原則から成る。

4 今後の豚肉生産拡大に向けた課題

(1)生体豚の調達

豚肉生産量および輸出量を増加させたいパッカーとしては、生体豚の調達がまず重要である。この点について、カナダ最大の肉豚生産州であり、かつ複数のパッカーが集中しているマニトバ州における豚舎新設規制の廃止に向けた動きは注目に値する。

マニトバ州政府は、2006年から州の一部で、2011年からは州全体で厳しい環境規制を実施したため、マニトバ州では実質的に豚舎の新設が認められなくなった。これは肉豚生産と豚肉生産の双方に大きな影響を及ぼし、州内の養豚生産者は隣接するサスカチュワン州に農場を新設するようになったり、同州に立地するパッカーでは稼働率の低下を招いた。

このため、同州の養豚生産者団体であるマニトバ豚肉協議会(MPC)は、同州政府の食料・農村開発部および水産保護管理部などと、同州の養豚生産者が豚舎を新設して、生産を拡大できるよう議論を重ねてきた。その結果、2015年初に、州政府は豚舎新設に係る条件を新たに提示した。これを受けて、MPCは養豚農家が豚舎の新設を申請するための新基準を公表するとともに、豚舎新設承認に係る諸手続きについてのガイドラインを作成した。

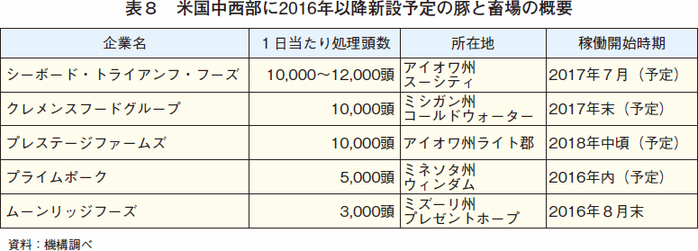

なお、MPCによると、今後、米国の中西部で複数の豚処理施設が建設されることから、上記の規制緩和によって増産された豚の多くが米国向けに輸出される可能性があり、特に大規模な新工場2施設が稼働する2017年夏以降は、カナダ産生体豚に対する需要も一層高くなるとのことである(表8)。一方、米国の専門家は、米国内の豚飼養頭数も増加していることから、2016年第4四半期以降の米国内のと畜処理能力が不足する可能性を指摘しており、これら新施設の操業開始によって処理能力の範囲内でのと畜が可能になるだけとの見方を示している。

いずれにせよ、2015年12月に米国のCOOL規則から豚肉が除外されたことにより、米国向け生体豚輸出が増加することは確実視されており、増産への明るい兆しも見えてきたことから、MPCはこれらの動きを歓迎したうえで、2015年に329万頭であった米国向け生体豚輸出頭数の今後さらなる増加を期待している。

一方、パッカーは、肉豚の調達に関して米国との競合が強まることを懸念している。なお、この懸念については、米国向けに生体豚を輸出していないケベック州に拠点を置くパッカーからも聞かれた。パッカーとしては、今後とも生体豚調達の安定に注力する必要があるとのことである。

(2)国際貿易の動向

今後の豚肉輸出に影響を及ぼす可能性のある要素としては、第一に、カナダとEUとの間で交渉が妥結しているカナダEU包括的経済貿易協定(CETA)が挙げられる。CETAは、まだ発効していないが、発効すれば、EUは豚肉および豚肉製品の輸入割当数量を段階的に増加することとなる。割当数量は、発効した年に、1万2500トンとされ、翌年から1万2500トンずつ増加し、6年目に7万5000トンに達したところで上限とする内容となっている。

既に、カナダではEUの規格に合わせた生産を始めている生産者や、EUから輸出認証を受けている工場なども現れてきているが、現地では、EUにはデンマークやドイツなど世界でも有数の豚肉生産国がいくつもあり、市場は既に飽和状態にあるとして、あまり期待していないとの声も聞かれた。今後もより重視していくのはアジア市場であり、2015年に合意済みのTPPや高い需要が継続している中国に関心があるとのことである。

(3)労働力の確保

労働力の確保はどのパッカーでも共通して、課題として挙げられている。実際、工場の作業員には移民が多く、マニトバ州では英語を話せるフィリピンなどからの移民が多く見られた。今後、生産量を拡大させるにあたり、より多くの労働力が必要となるが、一部のパッカーは、作業の自動化を進めることでこの問題に対処しようとしている。

5 パッカー各社の動向

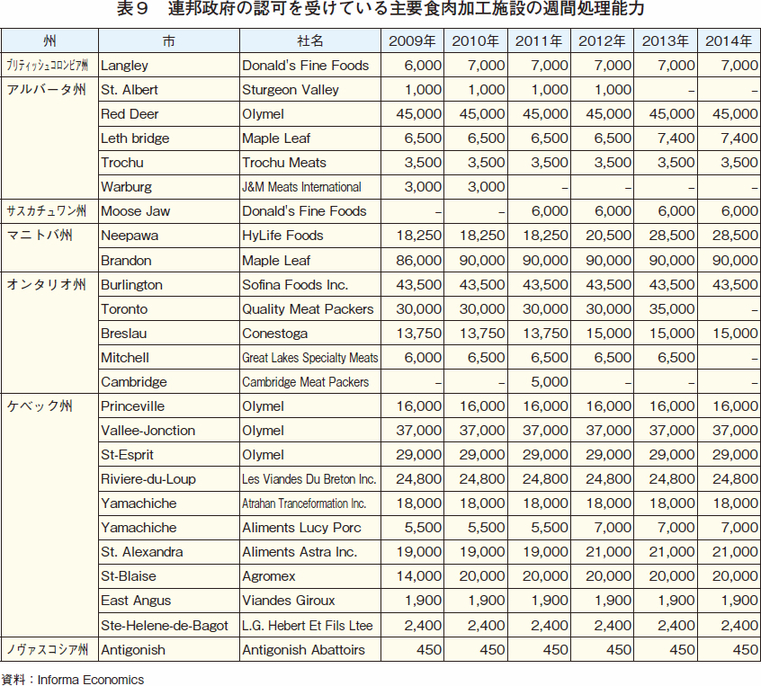

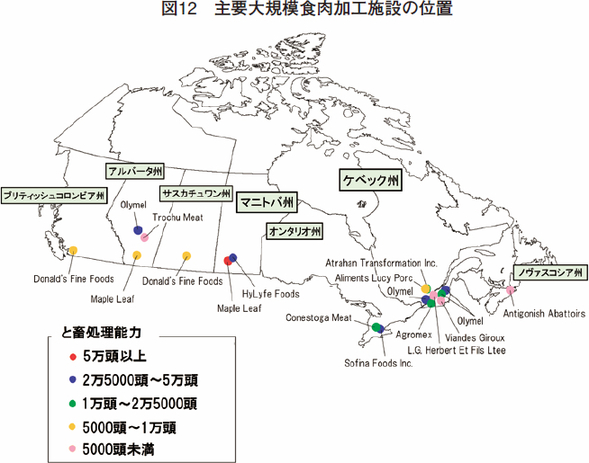

カナダでは、食品・医薬品法に基づき、すべての家畜のと畜や食肉の加工および検査は、州政府または連邦政府により認可を受けた食肉処理施設で行われている。また、カナダ食品検査庁(CFIA)によると、カナダ内で行われると畜の約95%が、連邦政府に認可された施設で行われており、CFIAが検査を行っている。表9には、連邦政府に認可されている主要な食肉加工施設の週間処理能力を示した。また、これらの中でも規模の大きい食肉加工施設の位置については、図12に示す通りである。

このうち、今回の調査では、対日輸出をけん引する現地パッカー3社を訪問し、今後の豚肉輸出の見通しと課題について聞き取り調査を行った。

(1)メープルリーフフーズ社

メープルリーフフーズ社は、2カ所の豚肉処理施設で年間500万頭を処理しているカナダ最大の豚肉生産企業であり、3カ所の豚肉加工品工場を持っている。7年前から進める事業刷新に伴い、19カ所あった配送センターは、現在では2カ所に集約されており、また、2014年には、およそ300億円を投じた豚肉加工場がオンタリオ州ハミルトンに完成した。

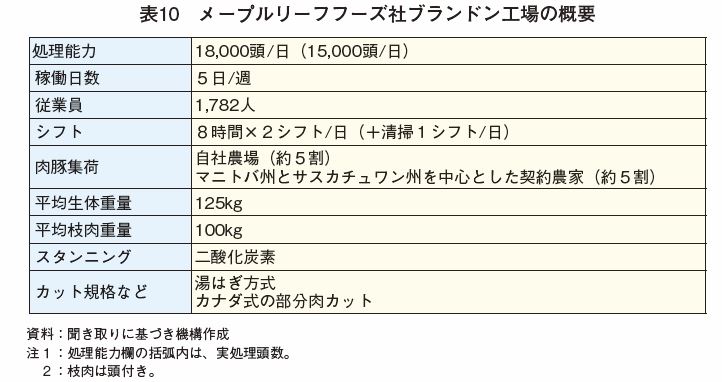

今回訪問したブランドン工場は、1999年に約85億円を投じて、マニトバ州ブランドンに建設されたカナダで最大の豚処理工場である(表10)。

同工場の勤務体制は、1800人弱の従業員による8時間ごとの2シフト制で、と畜および豚肉処理を行っている。稼働は、週5日で、週当たり9万頭の処理能力を有するが、実際のと畜頭数は7万5000頭となっている。また、2015年9月に、肉質のさらなる改善が期待できるとする二酸化炭素によるスタンニング方式を導入した。

自社農場では、6万3000頭の母豚を飼養し、年間160万頭をブランドン工場などの自社工場へ出荷している。このほか、高い生産能力を有するフッター派(注3)の農場と契約し、多くの豚を仕入れている。

飼料については、小麦と大麦を中心に自社工場で配合を行っている。また、契約農家に対しても、一定割合以上の麦を与えるようガイドラインを策定している。

処理されるすべての生体豚は、CQA認証を受けており、特に、CQA認証の一つの要件であるアニマルケアについては、多額の費用を費やしてでも市場の要望に応えなければならないとして、積極的に取り組んできた。同社は、カナダで最初に妊娠ストールの廃止を宣言した企業とのことであり、2017年までに自社農場の母豚のうち最低でも3万7000頭分の妊娠ストールを廃止することを目標に移行を進めている。また最近では、豚舎やと畜場の繋留場などを常時監視するビデオカメラシステムを導入し、生体豚の適切な管理に注力している。

また、同社の全ての工場は、CFIAの基準を満たしていることに加え、BRC(British Retail Consortium)国際規格(注4)においてAランクを取得している。同社は、同規格の取得により、国際市場に対して自社製品の安全性を保証することで、一層の競争力向上につなげている。

一方、課題としては、肉豚の確保が挙げられる。前述のとおり、マニトバ州における豚舎新設規制の影響により、ブランドン工場はカナダで最大のと畜能力を有しながらも、現時点の稼働率は8割程度に留まっている。また、将来的には、米国中西部に新設される豚肉処理工場との肉豚の奪い合いが懸念されることから、さらなる垂直統合や契約農家との長期買付契約による安定的な生体豚の確保が必要となっていおり、現在様々な対策を講じ始めている。

(注3) フッター派は、マニトバ州やサスカチュワン州を中心に分布するキリスト教の一派であり、それぞれの集落では主に農業が営まれている。養豚に関しては、全体で8万3000頭ほどの母豚を飼養し、カナダの豚肉生産の一翼を担っていることに加え、高度な技術により高品質な肉質の肉豚を生産することに長けているとされる。

(注4) BRC規格は、英国小売業協会が開発し、GFSI(Global Food Safety Initiative)が承認する食品安全と品質管理に関する規格である。また、GFSIとは、グローバルに展開する食品事業者が集まり、食品安全の向上と消費者の信頼強化に向け様々な取り組みを行う機関である。

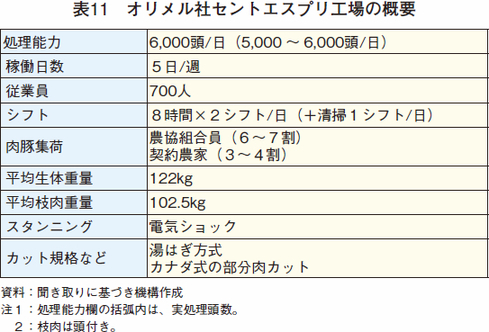

(2)オリメル社

オリメル社は、豚肉、家禽肉および食肉加工品を製造するカナダ最大の食品メーカーである。その母体は、ケベック州の農協組織であるコープ・ケベック(La Coop Federee)である。同農協は、畜産業のみならず、穀物生産者を組合員に持ち、飼料工場を経営しているほか、エネルギー産業など幅広い事業を展開している。

同社は、豚処理工場をケベック州に5カ所、アルバータ州に1カ所所有している。今回は、ケベック州モントリオール市から北へ約60キロメートルに所在するセントエスプリ工場を訪問した(表11)。

セントエスプリ工場では、約700名の従業員で1日当たり5000〜6000頭を処理しており、8時間ごとの2シフトで週5日の稼働となっている。

同工場は、農協組合員からだけでなく、隣接するオンタリオ州の契約農場からも肉豚を相当数購入している。なお、ケベック州の養豚農家(組合員を含む)との取引価格については、ケベック州養豚協会との間で取り決められることとなっており、オリメル社もこれに準じている。

これまで、自社工場での処理頭数の安定化を図るため、養豚企業のBig Sky社やPeace Pork社などの買収統合(インテグレーション)を進めたことにより、国内企業はもとより、米国企業に対するコスト面での競争力を高めてきた。リチャード・デイビス副社長は、「カナダ産豚肉は、米国よりも高品質な点をマーケティング戦略としているものの、同時に価格面での競争性も追求しなければならない」と、米国産豚肉に対する高い競争意識を示しており、今後も積極的なインテグレーションを進めていくとのことである。また、生産段階のみならず、流通および小売業者との連携も一層強化していきたいとしている。特に、ケベック州から輸送しやすい大消費地のニューヨークなどの米国北東部の販路拡大を視野に入れている。

2016年6月に同社は、今後、2500万カナダドル(20億円)をかけて同工場の処理頭数を1日当たり8000頭にまで拡大する計画を発表した。この背景には、処理能力の向上のほか、同工場での将来的なチルド製品の製造、複数の工場で行っている脱骨作業の再編合理化などがある。このように、同社は、自社工場の生産体制を全体的に見直し、より合理的な体制に再編しようと試みており、今後一層の生産性向上を目指している。

同工場で生産される豚肉は、米国、日本、メキシコ、中国、韓国、豪州などに輸出されている。なお、日本に輸出されるすべての豚肉が、CQA認証を取得している。今後は、日本および豪州向けに冷蔵品の販売を維持・拡大していくことに加えて、韓国に対しても冷蔵品の販路を開拓したいとしている。

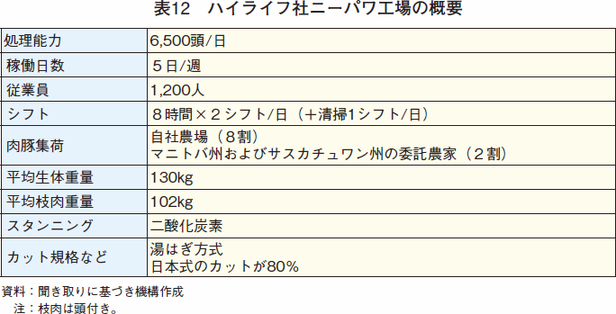

(3)ハイライフ社

ハイライフ社は、育種から、飼料配合、繁殖、肥育、豚肉加工までを一貫して行う豚肉加工会社である。2008年に豚肉加工企業を買収するまでは、主に米国向けに生体豚を輸出していた経緯から、カナダ最大の養豚企業となっている。また、2012年2月には日本の商社からの出資を受け入れたことで、日本やアジアを中心とした事業展開に強みを持っている。

本社はマニトバ州ウィニペグから南東へ70キロメートルのラ・ブローケリーにあり、豚肉処理工場は同州ニーパワに所在する。従業員数は1820人で、このうち養豚部門に620人、豚肉加工部門に1200人が配属されている(2016年9月時点)。

養豚部門では、7万2000頭の母豚を飼養し、年間190万頭の肉豚を出荷している。なお、原種豚までを自社で管理しており、日本向け品種として三元交配豚(LWD)を生産している。肉豚に給与される配合飼料にこだわりを持ち、5つの自社工場で配合を行っている。飼料原料は、カナダで生産された大麦や小麦、ライ麦、トウモロコシ、菜種ミールなどである。このほか、融点や風味を左右する飽和脂肪酸含有量とヨウ素価(I.V)に相関があるとして、ヨウ素価をコントロールした飼料設計にすることにより、より日本人に好まれる豚肉生産に取り組んでいる。

また、研究開発専用の農場を所有しており、品質の向上を目指して、さまざまな品種や飼料配合、育成方法を試験・研究している。この研究農場は、繁殖と肥育に分かれており、一般の商業用豚舎と同等の規模を有している。そのため、新しい取り組みを行う場合は、必ず研究農場で試験的な運用を行い、収益性などについても検証している。このように、養豚企業として起業した経緯を生かして、肉豚の生産段階での取り組みについても力を入れているのが、同社の強みの一つである。現在、自社の豚肉処理工場でと畜、加工している肉豚の80%が自社農場の豚であるが、今後、さらに自社比率を高めていくことを予定している。

二ーパワ工場は、90億円以上の投資により日本向けチルドポークの製造に特化した設備となっている。1日2シフトで、6500頭の肉豚を処理することができる(表12)。このうちの98%が、日本式の規格で加工されており、同社における日本市場の重要性を伺わせる。また、日本に向けられるすべての豚肉がCQA認証を取得している。

同社の最高執行責任者であるギー・ボードリー氏は、カナダの豚肉産業の強みとして、豊かな自然を基盤として持続可能な生産を実現していることを挙げている。また、今後については、国際的な豚肉需要が増加傾向で推移していることから、日本市場はもちろん、今後も需要拡大が見込める中国市場への輸出に力を入れていく計画としている。

6 おわりに

2007年以降のカナダの養豚・豚肉産業を総括すると、COOL規則や為替変動によって失われた米国向け生体豚輸出分を、輸出市場の多様化による豚肉輸出の増加という形で補い、かつ品質を向上させるなどして競争力を向上させてきた。このような経緯を経て、カナダは現在、低コスト、高い生産性、高い品質をキーワードに、豚肉生産を拡大させている。その上、現在は為替相場が輸出に有利に作用するなど、豚肉輸出環境に追い風が吹いている。

一方で、COOL規則からの豚肉の除外という新たな局面を迎えている。生体豚輸出への顕著な影響は、現時点ではまだ確認されていないが、出荷先が増える生産者は歓迎する一方、肉豚の調達が困難になるパッカーにとっては乗り越えねばならない課題となっている。立場によって異なる見解があるとはいえ、この動きについては、労働力や環境規制、アニマルケアなどとともに、産業全体として今後長期的に取り組まなければならない問題の一つといえよう。

こうした状況は、生体豚および豚肉の多くを輸出しているカナダならではの動きであるといえる。しかし、同国はこれからもわが国にとって主要な豚肉輸入国のひとつであると想定されることから今後も、同国の動向には注視する必要があると考える。

【謝辞】

今回、カナダポークインターナショナルのポメロー前会長、マニトバ州豚肉協議会ディクソン事務局長、ケベック養豚者協会ベルティノッティ部長、メープルリーフフーズ社ロン・ギブソン国際セールス部長、オリメル社リチャード・デイビス副社長、ハイライフ社ギー・ボードリー最高執行責任者をはじめ、多くの方々に快く調査に応じて頂き、紙面をお借りして深く感謝の意を表します。

【参考文献】

(1)USDA(2016年)、“Livestock and Poultry:World Markets and Trade”、http://apps.fas.usda.gov/psdonline/circulars/livestock_poultry.pdf

(2)Statistics Canada(2014年)、“The changing face of the Canadian hog industry”、http://www.statcan.gc.ca/pub/96-325-x/2014001/article/14027-eng.htm

(3)Janet Honey(2016年)、“Manitoba Pig and Pork Industry 2015”、http://manitobapork.com/wp-content/uploads/2012/11/Manitoba-pig-and-pork-profile-2015.pdf

(4)Les Éleveurs de Porcs du Québec(2016年)『Passionnés et déterminés comme au premier jour』

(5)Canada Pork International(2011年)、「カナダポーク輸出ハンドブック」

(6)『食品産業新聞』、2016年4月7日、「輸入豚特集」

(7)農畜産業振興機構(2006年)「輸出を拡大させるカナダの豚肉産業」、http://lin.alic.go.jp/alic/month/fore/2006/jan/spe-02.htm、http://lin.alic.go.jp/alic/month/fore/2006/feb/spe-02.htm

(8)大江徹男・松原豊彦・坂内久(2006年)、「北米における養豚の一体化とカナダ養豚の構造変化」、http://ci.nii.ac.jp/els/110009872915.pdf?id=ART0010394288&type=pdf&lang=jp&host=cinii&order_no=&ppv_type=0&lang_sw=&no=1473754842&cp=

(9)ハンス・ウイルヘルム・ヴィンホルスト著、杉山道雄ほか共訳(2013年)、「新たな目標を目指して出発(Ⅰ)カナダの養豚と豚肉生産は安定化へ」、『畜産の研究』、第67巻・第10号(2013年10月号)、株式会社養賢堂

(10)ハンス・ウイルヘルム・ヴィンホルスト著、杉山道雄ほか共訳(2013年)、「新たな目標を目指して出発(Ⅱ)豚肉輸出は安定化の要因となりつつある」、『畜産の研究』、第67巻・第11号(2013年11月号)、株式会社養賢堂.