1 はじめに

世界では、人口増加などを背景に食肉消費が拡大している。こうした中、安価な食肉に位置づけられる鶏肉は、牛肉や豚肉などと異なり、宗教上の摂食制限がないこともあって、最も広く消費されており、堅調に生産が拡大している。

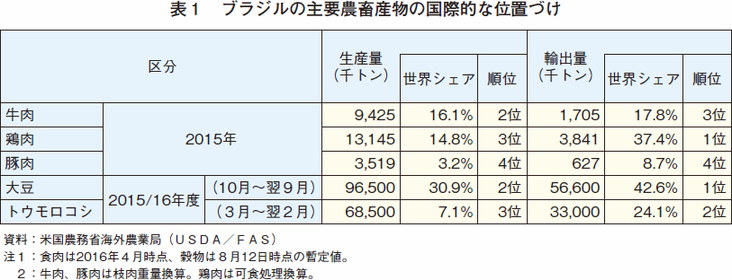

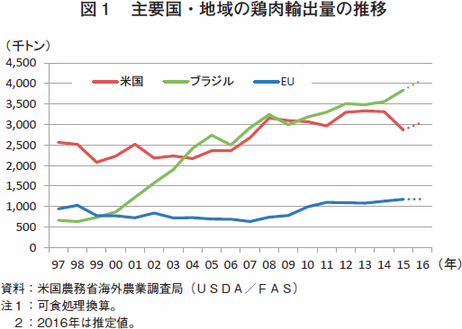

ブラジルは、現在でこそ世界最大の鶏肉輸出国となっているが、2000年代前半までは米国に次ぐ存在であり、2000年の輸出量は現在の5分の1程度にすぎなかった。しかし、飼料資源が豊富であり、地代や人件費が安いことによる価格優位性などを背景に、国際市場で拡大し続ける旺盛な鶏肉需要を取り込んで目覚しい発展を遂げてきた(表1、図1)。

このように近年安定的に推移していたブラジルの鶏肉生産環境であるが、2016年に入ってからは、飼料用トウモロコシの需給ひっ迫に伴う生産環境の悪化が報じられるようになった。8月5〜21日にかけて、リオデジャネイロオリンピックが開催されたが、同国の経済は景気低迷および深刻なインフレが続き、政治の混乱も相まって、2年連続のマイナス成長(2016年のGDP成長率はマイナス3〜4%見込み)が確実視されている。

こうした中、政府会計の不正操作に問われ5月から職務停止中であったルセフ大統領(労働者党:PT)の弾劾裁判の採決が8月31日に行われ、賛成多数でルセフ大統領の罷免が決定し、テーメル氏(ブラジル民主運動党:PMDB)が正式に大統領に就任した。ルセフ氏に代わって5月から大統領代行を務めてきたテーメル政権は、ばらまき型の政策を改め緊縮財政政策による財政健全化を進めている。こうした一連の変革は功を奏している状況で各種経済指標も上向きつつある。このため、ブラジル中央銀行や国際通貨基金(IMF)は2017年のGDP成長率がプラスに転じると見ており、今後、海外からの直接投資が回復に向かえば経済も再興するのではないかと期待されている。

本稿では、ブラジルの鶏肉生産現場で何が起こっているのかについて、7月下旬に実施した現地調査の結果を交え今後の見通しなどを含めて報告する。

なお、本稿中の為替レートは、1レアル=32円(8月末日TTS相場:32.15円)、1米ドル=104円(同:104.18円)を使用した。

2 鶏肉生産拡大の背景と2016年の需給動向

(1)鶏肉生産拡大の背景

比較的歴史の浅いブラジルの鶏肉産業は、国内外の需要拡大を受け、飼料生産から食肉処理・加工までを垂直統合(インテグレーション:3章で詳述)しながら加速的な成長を遂げてきた。

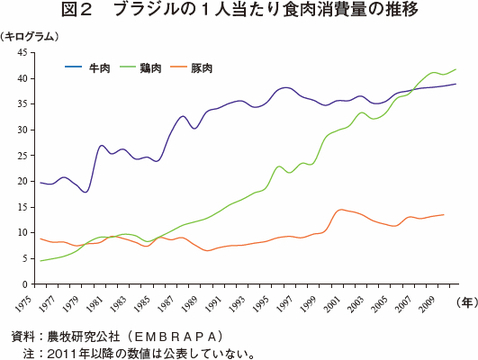

国内の鶏肉消費は、2000年頃には年間1人当たり25キログラム程度であった(図2)。しかし、経済成長によって所得が増加するに伴い、それまで肉を消費できなかった低所得者層が比較的安価な鶏肉を消費するようになり、食肉需要が飛躍的に増加することとなった。また、1999年1月に通貨レアルがそれまでの米ドルとの固定相場制から変動相場制に移行したことで、同国産鶏肉の国際市場での価格競争力が大幅に増すこととなり、輸出に有利な状況が生まれることとなった。大手の鶏肉処理・加工業者(以下「パッカー」という)は、国家主導の産業育成方針に基づき、国立社会経済開発銀行(BNDES)からの融資を通じてバックアップされてきたこともあり、工場の新設や買収などの積極的な投資を通じて生産能力を飛躍的に高めながら現在の地位を確立している。この過程で大手鶏肉パッカーの寡占化が進展したが、同国南部、特にパラナ州を中心に農協組織もインテグレーションを進めながら輸出も行い、地元生産者に密着した活動を展開しており、大手とは異なる小回りの利く生産者としての活躍が期待されている。

現在、国際市場でブラジル産が広く支持されている背景には、価格はもちろん、顧客の求める規格に合わせた生産が行われていることが大きい。ブラジルに次ぐ鶏肉輸出量を誇る米国では、国内需要の多いむね肉の生産量を増加させるため、飼育日数を7週間に固定したまま品種改良などを通じて大型化を進めているとされるのに対し、ブラジルでは、サイズの均一化を求める顧客のニーズに応えるべく、飼養管理の改善を通じ、雄の出荷生体重(2.8キログラム前後)はそのままに飼育期間を40〜45日程度まで短縮する方法が採られている。また、小さめの丸鶏需要の高い中東向けには、雌鶏だけを32日程度の短期飼育で応えるなどの対応もなされており、輸出志向の高さが反映された生産体制が敷かれている。

(2)生産動向

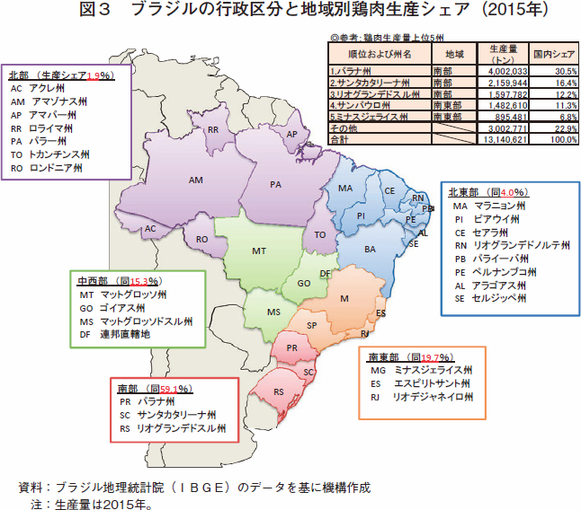

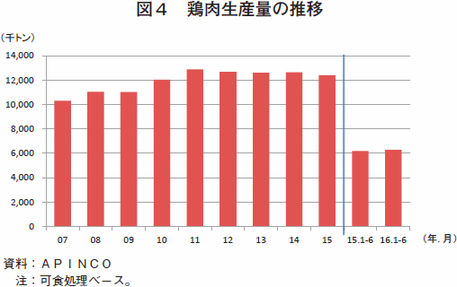

鶏肉の生産は、伝統的な主産地である南部を中心に行なわれている(図3)。ブラジルブロイラー用ひな生産者協会(APINCO)によれば、2016年上半期の鶏肉生産量は、前年同期比1.6%増の627万4202トン(可食処理ベース)であった(図4)。

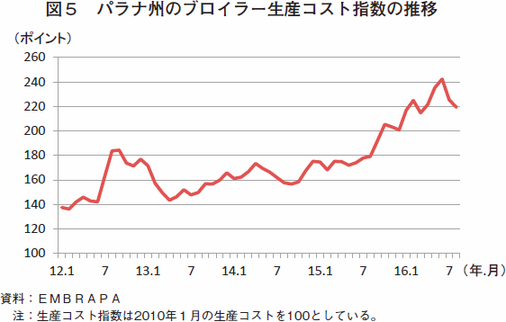

2016年の鶏肉生産量は当初、好調な輸出需要を受けて大幅な増加が見込まれていた。しかし、為替がレアル安となったことによる割安感からトウモロコシの輸出が大幅に増加した結果、南部を中心に飼料用トウモロコシ需給がひっ迫した。これにより、トウモロコシ価格が上昇して飼料原料の調達が困難となったことから、ブロイラー生産の収益性が悪化した。さらには、経済状況の悪化により、鶏肉の国内消費および国内価格が低迷している。農牧研究公社(EMBRAPA)によれば、パラナ州のブロイラー生産コストは、6月に過去最高の水準にまで高まったため、鶏肉パッカー各社では国内向け処理場を中心に6月以降、国内需給の引き締めと収益性の改善を目指して減産調整を行っている(図5)。

パッカーの多くが加盟するブラジル動物性タンパク質協会(ABPA)は、今後も輸出向け数量の確保には問題がないとしながらも、経営悪化による大幅な減産に至ることがないよう、何らかの需給調整が必要であることを指摘しており、鶏肉業界は収益性の改善を急務としている。

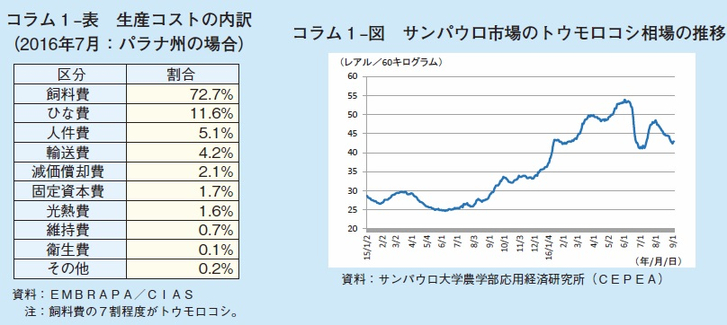

コラム1 高止まりする国内のトウモロコシ価格

ブラジルでは、ブロイラーの生産コストの約7割は飼料費で、かつ、その7割程度をトウモロコシが占める(コラム1-表)。このため、2016年初来のトウモロコシの国内価格の高止まりは経営危機に直結する問題となっており、一部では収益性悪化に伴い閉鎖に追い込まれたパッカーも見られる(コラム1-図)。トウモロコシの価格は、一定程度国際価格に連動しているが、レアル安米ドル高になることで、レアルで購入する国内価格が相対的に高くなる要因となっている。トウモロコシの代替となる小麦の国内価格も高値で推移しているため、小麦の給与はトウモロコシが不足した場合に行われるにとどまっている。

2016年のブラジル国内のトウモロコシを巡る情勢は、価格上昇および需給ひっ迫が深刻である。改めてその要因を整理すると、(1)レアル安米ドル高により、海外の需要者にとって割安となったトウモロコシの輸出が過度に進み、結果として国内需要量が確保できなくなったこと、(2)2015/16年度(10月〜翌9月)の第1期作トウモロコシの生産量が収益性に勝る大豆の作付増により相対的に減少した上、第2期作トウモロコシも中西部の干ばつやパラナ州の霜害によって大幅に減少したことが挙げられる。

以上の結果、世界第2位のトウモロコシの輸出大国であるブラジルが、隣国のアルゼンチンやパラグアイからのトウモロコシ輸入のために奔走し、米国からの輸入も検討するという一見不可解に思える構図に陥っている。

(3)国内消費動向

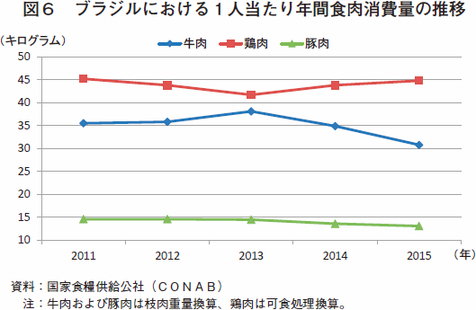

2016年上半期の国内消費量(生産量+輸入量−輸出量)は、同国経済が低迷する中、比較的安価な鶏肉でも減少傾向となり、前年同期比3.8%減の421万4305トンとなった。ブラジルは、BRICs(注)の一員として世界経済の牽引役となり、好調な経済によって食肉消費量も拡大してきたが、近年は、経済の失速に伴って牛肉から価格の安い鶏肉へのシフトが進んだ結果、2014年、2015年と2年連続で1人当たり年間鶏肉消費量が増加した(図6)。しかし、2016年は長引く景気低迷により、安価な鶏肉や豚肉ですら消費量が減少することが見込まれている。

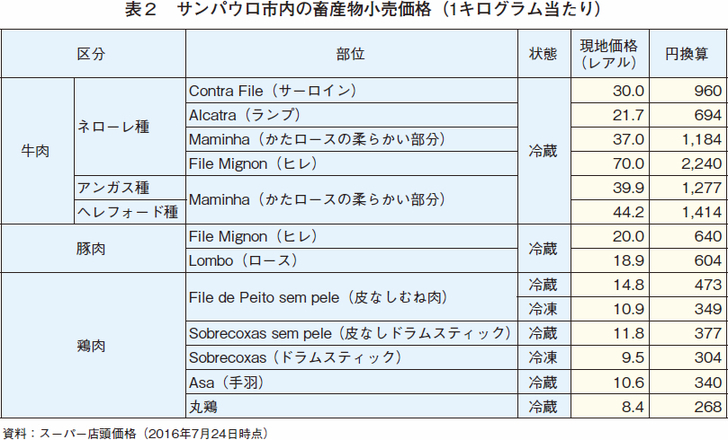

現地関係者によれば、2016年は例年よりも冬の寒さが厳しく、串刺しバーベキュー料理であるシュラスコ(牛肉に限らず、豚肉や鶏肉も用いる)による消費も低迷しているため、パッカーは生産コストの上昇分を販売価格に転嫁できていない状況にある(表2)。外食を控える家庭も多く、レストランでの消費も落ち込んでいるとされ、パッカーは収益の確保に苦慮している。

(注) 2000年代に入ってから経済成長の著しいブラジル、ロシア、インド、中国の4カ国の頭文字をとった呼称。

(4)輸出動向

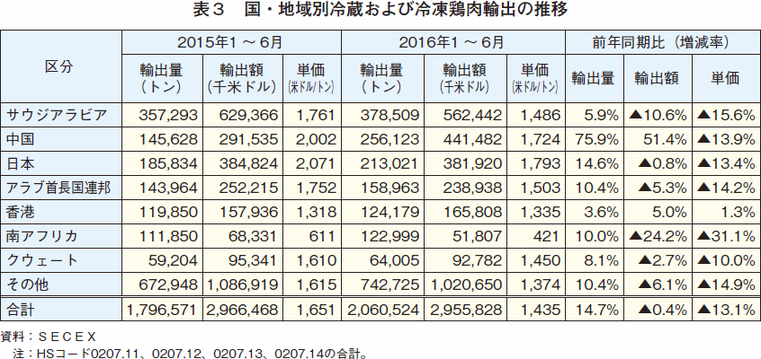

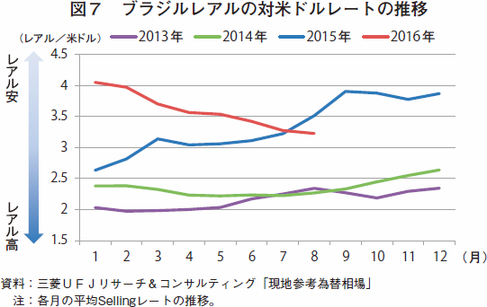

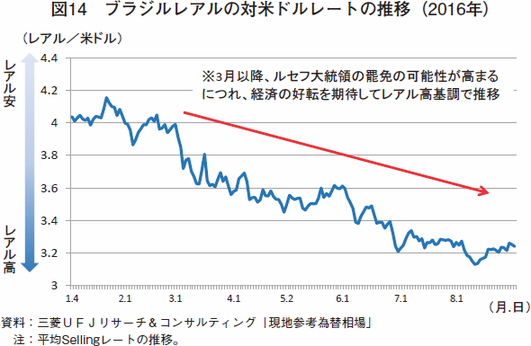

国内消費は低迷している一方、ブラジル開発商工省貿易局(SECEX)によれば、2016年上半期の冷蔵および冷凍鶏肉輸出量は、過去最高となった前年をかなりの程度上回る前年同期比14.7%増の206万524トンとなった。(表3)。これは、為替がレアル安米ドル高で推移したためで(図7)、結果として大手パッカーでは予想を上回る需要によって鶏肉在庫が減少しているとされる。直近は、政権交代による経済再興への期待感からレアル高基調で推移しており、輸出における価格優位性は少し弱まってはいるものの、依然として国際市場で競争力を有しているとされる。

好調な輸出は、為替だけでなく、米国での鳥インフルエンザ発生に伴うブラジル産への代替需要の拡大や、中国での種鶏の調達難に伴う減産による輸入増にも起因している。なお、大手パッカーによれば、ロシアによる欧米諸国への禁輸措置に伴う代替需要は、ロシアが国内生産を加速的に増やしていることから、さほど発生していないという。

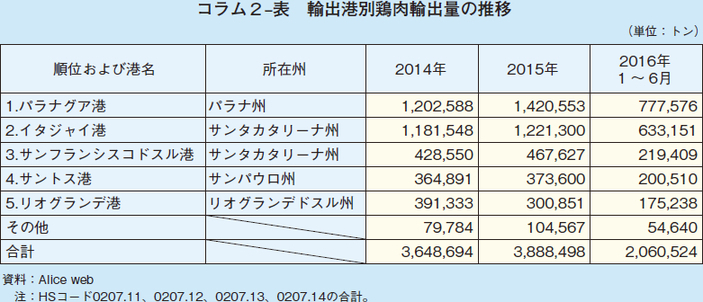

コラム2 パラナグア港〜最大の鶏肉輸出港〜

鶏肉の最大の輸出港は、生産量が最も多いパラナ州に位置するパラナグア港である(コラム2-表)。同港は連邦政府が所有し、管理を委託された州政府は公社を設立して実際の管理業務を行っている。港湾運営の民間委託が進むブラジルにあって、管理業務を民間に委託しないのは、安定的な運営を確保するためとされている。ただし、同港のコンテナ用バースの運営は、入札によって民間へ委託されている。

貨物の搬入は、トラックが7割、鉄道が3割と他の港と比較すると鉄道の割合が高くなっている。年間貨物取り扱い能力は、100万TEU(20フィートコンテナを基準とした単位)であり、このうち約半分が食肉類となっている。冷蔵・冷凍コンテナ用の電源は5000個設置されており、ブラジルの港湾としては最も多いとされる。1時間当たりの平均コンテナ処理数(コンテナの積み降ろし)は、107コンテナ程度である。現在、接岸可能な船舶は、全長368メートル、全幅51メートルまでであり、全長400メートル級が接岸可能なバースを建設中である。

鶏肉の輸出港として最大となっている要因は、鶏肉の生産が伝統的に南部諸州を中心に行われ、産地からの距離が近いということが挙げられる。パラナ州で生産される鶏肉の3割は同港から半径200キロメートル以内で、残りの7割も半径700キロメートル以内で生産されている。また、導入部の水路は喫水制限が15メートル(約50フィート)と大型船の航行に支障がない上、幅が広く大型船の転回が可能であることも南部の他の港に対する優位性とされている。

3 生産構造

(1)インテグレーション(垂直統合)

同国の鶏肉産業が国際市場で際立った存在感を発揮できている背景には、インテグレーションの進展と寡占化による生産・輸出戦略の立てやすさに加え、恵まれた生産環境による価格優位性、さらには日本を含む重要な市場での顧客との関係重視の姿勢等が挙げられる。

現在、ほとんど全ての養鶏農家は、民間または農協系のパッカーとの間で、当該パッカーが独自に設計した飼料、ひな、飼養管理、衛生管理などのパッケージ内で生産し、生産した全ての鶏を当該パッカーに出荷する契約を結んでいる。このようなインテグレーションの契約下にない養鶏農家は、生産した鶏を自家消費や近隣の市場にのみ出荷する零細農家に限定される。

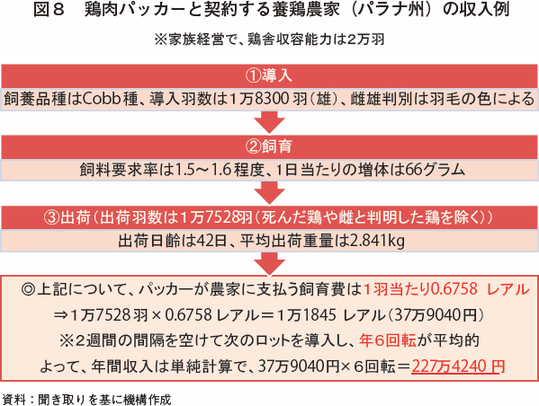

パッカーは、配合飼料工場、種鶏場、ふ卵場などを有しており、契約農家に対しヒナ、飼料、医薬品などの供給や技術指導などを行う。契約農家は、パッカーが策定した飼育マニュアルに厳格に従うことが求められている。契約農家に対しては、ブロイラー出荷量に応じた飼育費を支払うほか、品質に応じた支払いも行われる(図8)。なお、農協系パッカーの場合、年間収益を組合員に分配しており、調査を行ったコパコール農協では年間収益の半分が組合員に還元されており、大きな魅力となっていた。

2016年のトウモロコシ不足について、農協系パッカーは、飼料穀物を生産する組合員がいたり他の農協から飼料穀物が調達されていたため、影響は小さかったとされる。一方、商系パッカーは、作物生産における天候リスクなどを回避するため、飼料穀物を自社生産していない。しかし、この場合でも多くの養鶏場は、飼料穀物の生産地と近接しているため、例年であればトウモロコシの確保が困難に陥ることはほとんどないが、今年発生したトウモロコシの確保難の影響は、農協系よりも大きいとみられている。

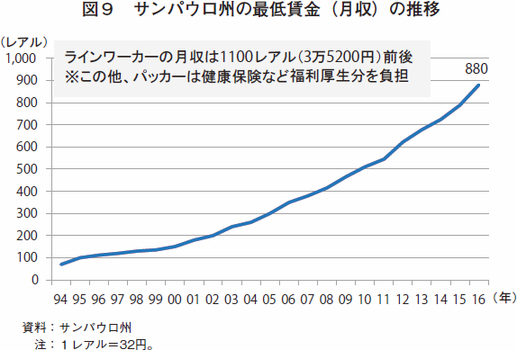

大手パッカーは、インテグレーションによる施設の統合や処理の効率化・省力化によって生産コストの削減を行ってきた。しかし、鶏の処理工程には、機械化が難しいものもあり、人件費の圧縮が課題となっている。ブラジルでは、毎年、物価上昇率を反映して最低賃金が引き上げられており(図9)、人件費の安い国としての魅力は薄れているとされているが、その水準は、依然として先進緒国よりは低いとされる。

鶏肉生産量は、ブロイラー用種卵のふ卵機への入卵個数、ひなのふ化羽数、飼育期間中の事故率、輸送中の事故率、処理場での棄却率によって決まる。また、例えば、ふ卵機への入卵からひなのふ化までには21日かかるといったように、一定の期間が必要とされるため、パッカーは3カ月程度先の市場の需給動向を勘案して生産計画を策定する必要があるとされる。2016年は、各パッカーともに契約農家へのひなの供給を減らし、国内市場向けなど収益性の低い生産を減らすといった減産調整が図られている。

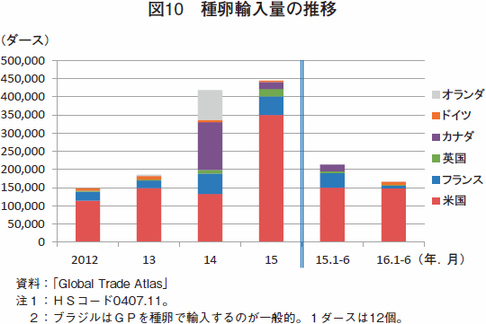

ブロイラーの種鶏は、Cobb社(米国)のコッブ、Aviagen社(米国)のロス(日本名チャンキー)、アバーエーカー、インディアンリバー、Hubbard社(フランス)のハバードという3社の5種が世界中で主に使われている。ブラジルの場合、Cobb社のコッブの利用割合が高いとされるが、原種鶏(GP)は初生びなではなく、主に種卵で輸入されている(図10)。2015年の欧米での鳥インフルエンザ(AI)の発生により、タイや中国では原種鶏の調達に困難を生じているとされているが、ブラジルは発生地の国単位で輸入を停止する方式を採っていないため、このような困難には陥っていない。施設のキャパシティには余裕があるため、取り巻く状況が好転すれば、増産に舵を切ることは容易とされるが、処理場で一定水準の技能を有する作業員を確保できるかが課題として残る。

(2)パッカーの事例紹介

同国の鶏肉パッカーには、商系と農協系があり、外国資本によるものはほとんどない。また、最大の生産州であるパラナ州においては伝統的に農協系が強い一方、他州では商系が大きなシェアを有している。

各社ともロットごとのトレーサビリティを確立しており、商品のロット番号から、生産者やGP、ふ卵場、飼料等の情報をさかのぼることができる。

今回の現地調査では、最大手BRF本社に加え、第2位のJBS社のラパ工場および対日輸出を行っているコパコール(COPACOL)農協のカフェランジェ工場を訪問した。なお、ABPAによれば、企業別の生産量や輸出量は公表されていない。

ア 最大手BRF社

BRF社は2009年、当時鶏肉第2位のペルヂガォン(Perdigao)社が、経営難に陥った最大手のサジア(Sadia)社を買収して誕生した世界有数の食品企業である。生産拠点はブラジル国内のほか、買収や新規建設などを通じて、アルゼンチンやアラブ首長国連邦(UAE)、サウジアラビア、オランダ、英国、タイなどにも所在している。2015年のブロイラーの処理羽数は20億羽以上であり、鶏肉生産量は400万トン強に上る。

現在、ブラジルの鶏肉および豚肉産業の最大手であり、食肉製品のみならず付加価値の高い加工食品も数多く製造しており、世界100カ国以上に輸出している。同社は、鶏肉需要が高く、安定的な市場とされる中東向けに積極的に輸出を行ってきたが、サウジアラビアやUAEにも加工場を有しており、ブラジル本国から輸入した鶏肉を現地で加工して販売している。2015年には、タイの鶏肉調製品輸出第3位のGFS(Golden Foods Siam)社の株式を100%取得して傘下に収めるなど、グローバルな経営を推進している。

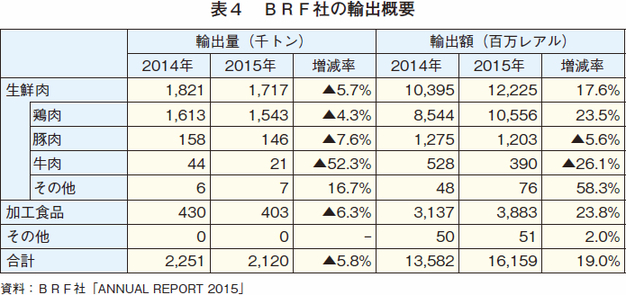

鶏肉生産量に占める輸出割合は、55%程度である。2015年の鶏肉輸出量は前年を下回った一方、通貨レアル安を受けて現地通貨に換算した輸出額は前年を大きく上回った(表4)。

また、輸出能力の強化のため、工場への投資を積極的に行っている。2015年は、マットグロッソ州ルーカス・ド・リオヴェルデ工場(施設番号:SIF3515)のブロイラー処理能力を62%、パラナ州トレド工場(SIF716)の同能力を9%増やした。また、アルゼンチンのリオ・クアルト工場のブロイラー処理能力も、輸出を増やす目的で2倍に増やしている。2016年は、前述のトウモロコシ価格の高騰により収益性が多少悪化していることから、投資は前年より減っている。

マーケティング戦略について、同社のCEOは消費者の嗜好・動向の変化を捉えた商品開発を重視している。このため、消費者の嗜好の変化に敏感に応えるため、毎年数多く送り出す商品の開発に有名シェフを参画させるといった取り組みも行っている。

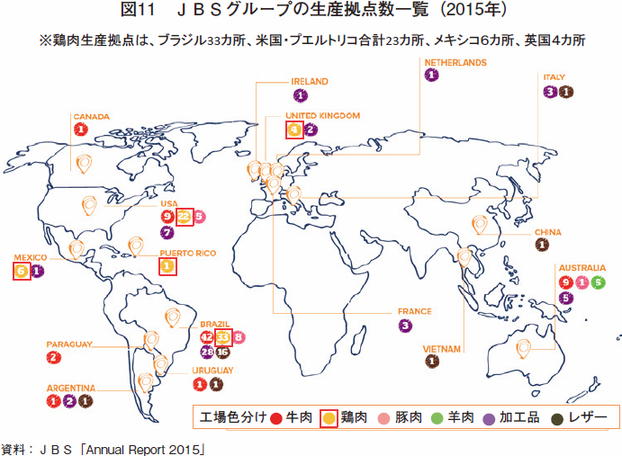

イ 第2位JBS社

JBS社は、ブラジル発祥で、現在では世界最大の食肉生産企業である(図11)。2005年以降、積極的に海外進出を進め、南米以外にも米国、メキシコ、豪州などの牛肉企業を傘下に収めてきた。2009年には米国の鶏肉最大手ピルグリムス・プライド社を傘下に収めたほか、2012年以降にはブラジル国内の鶏肉業界にも参入し、2013年にはマルフリグ(Marfrig)社から有名ブランドである「セアラ(SEARA)」を部門買収し、一躍ブラジルの鶏肉業界第2位に躍り出ている。同社は、工場を新設せず、既存の処理場の買収を通じて生産能力を拡大してきた。2015年以降、ブラジル国内での鶏肉処理場の買収は一服しているが、状況次第で積極的な買収活動を再開するものとみられる。

なお、創業者一族であるウェズレイ・バチスタCEOの下、2015年には英国の鶏肉大手モイ・パーク(Moy park)社をマルフリグ社から買い取る形で傘下に収め、欧州市場にも進出している。同社内において鶏肉部門は後発であるため、今後投資を進めながら存在感を高めていきたいとしている。将来的には、生産段階におけるアジアへの進出も見据えているとされ、食肉にとどまらず、食料のグローバルサプライヤーを目指す方向にある。

コラム3 JBS社ラパ処理場(SIF530)の概要

ラパ処理場は、パラナ州ラパ市にあり、1975年にダ・グランジャ(Da Granja)社が建設した工場を2008年にマルフリグ社が買収し、さらに2013年にJBS社が買収して現在に至る。現在、同工場の従業員数は、1800人である。

ラパ工場は、本社が作成した生産計画に基づき、ハラル対応で処理・生産を行っている。全てのと畜は、ブラジルのハラル協会を介して派遣された職員が交代で担当している。処理工程は、2ライン2交代制で、処理能力は1時間当たり1万2千羽、1日当たり18万5千羽である。JBS社の処理場としては中規模とされ、最大規模は同州ローランジャ工場(3ライン)で、1日当たり35万羽の処理能力を有している。

調査時は、日本向けのBL(骨抜きもも肉)のほか、EU向けの加塩むね肉、中国向けのレッグや手羽、特定のファスト・フードチェーン向けのむね肉やささみの処理や味付けが行われていた。

2016年は、JBS社傘下の処理場でも減産調整が行われているが、ラパ処理場は輸出仕向け割合が6割と高い上、新商品の開発なども積極的に進めており収益性が良好であることから減産しておらず、2017年には生産ラインの増設を検討している。ただし、契約農家の8割が家族経営の小規模農家であるため、増産分を賄う出荷能力を有した農家を確保できていないことが目下の課題である。なお、同社では、5S(整理・整頓・清掃・清潔・躾)の徹底を図っているほか、生産方式にかんばん方式を採用しており、計画的でロスのない生産を推進している。

ウ コパコール農協

コパコール農協は1963年、イタリア系神父が価格交渉力を高めるために近隣農家32戸と共に穀物の生産者組合を組織したことに始まる。長年、多角化による収益力の強化を進めており、その一貫として、1982年にパラナ州で養鶏を開始したとされ、現在では、収入の6割が養鶏由来となっている。国際市場における同社鶏肉の評価は高く、日本へも30年以上の輸出実績を持つパイオニア的な存在とされる。組合員には畑作農家もおり、トウモロコシを生産していることから、養鶏用のトウモロコシはほぼ自給できている。

ブロイラーの処理能力は、カフェランジア処理場(SIF516)が1日当たり34万5千羽、もう1ヵ所のウビラタン処理場(SIF603)が同18万羽であり、合計で1月当たり1300万羽程度である。

組合員である農家を教育する際には、「単に鶏を育てているのではなく、食品としての鶏肉を作っている」という意識の醸成に努めており、生産マニュアルの徹底に加え、担当者が生産1サイクルに5回程度農場を訪問して技術指導を行っている。このように、農家との緊密な関係を築くことで鶏肉の品質を確保している。また、パラナ州の養鶏のパイオニアとして積極的に設備投資を進めており、日本製の脱骨機などを導入しながら工程の効率化を進めている。

調査したカフェランジェ処理場は、トウモロコシの調達に困難はないとしながら、国内の供給過剰を受けて7%の減産調整を行っていた。しかし、2017年以降は景気回復が見込めることや、組合員が増加して供給力が拡大していることを受け、大幅な増産を行う意向を示していた。

4 ブラジルの鶏肉生産の優位性と課題

日本は長年、ブラジルから多くの鶏肉を輸入している。2013年末にタイ産の生鮮鶏肉の輸入が再開されて以降も、ブラジル産生鮮鶏肉の輸入生鮮鶏肉に占めるシェアは8〜9割を維持している。同国の鶏肉産業は飼料原料調達が容易である一方、人件費上昇の問題を抱えていることについては前述の通りだが、その他の主な優位性と課題について改めて整理してみたい。

(1)優位性

ア 圧倒的な生産能力

日本市場においては、タイ産がブラジル産のシェアを奪いつつあるとの印象はあるものの、タイの供給能力は、ブラジルには到底及ばず、価格面でもブラジルの優位性は揺るがないとみられる。ブラジルは、生産能力が高いだけでなく、さらに拡大する余地も十分残されており、積極的な機械化で処理効率を高め、各パーツを大量に供給する能力がある。一方、日本市場でライバル視されるタイは、柔軟な規格対応力や地理的優位性、異物混入リスクの低さなどから、価格は高めであっても好まれる傾向がある。しかし、タイは日本向けの生産の主体は既に鶏肉調製品に移行している上、2015年以降の欧米での鳥インフルエンザの発生によって種鶏の調達が困難となっており、生鮮鶏肉の増産は難しい状況となっている。

なお、ブラジルの大手パッカーは、鶏肉輸出ではブラジルを凌駕する可能性を有する米国について、輸出市場のニーズに対するきめ細かな対応を行うことができないと見ており、毎年生産量を増加させているにもかかわらず、特に日本や中東といった高価格市場において、これまでにブラジルが築いてきた輸入業者との強固な関係もあり、脅威になるとは考えていない。

イ 良好な家きん衛生環境

近年、鶏肉の主要輸出国で鳥インフルエンザが発生している中、ブラジルではこれまで一度も発生が確認されていない。EMBRAPAによれば、ブラジル国内にも渡り鳥の飛来路はあるものの、主産地である南部諸州はこれに含まれていない。しかし、南部主産地では、鳥インフルエンザに対する危機感が高まっており、州政府による厳しい監視体制が確立されている。各パッカーは、インテグレーションによる契約農家への衛生指導管理も高い水準に設定しており、生産現場段階での意識も高い。

ウ インテグレーションによる生産者の資金調達の改善

2007年に制定された連邦法では、居住エリア、道路、隣の養鶏場との距離が定められ、農場の新設に係るバイオセキュリティー対策が強化されたが、養鶏戸数は漸増傾向にある。背景としては、養鶏産業が安定的な成長を続ける中、生産者はインテグレーション傘下に入ることでパッカーから事業計画作成支援を受けられ、その事業の持続性・安定性が担保されることで銀行との交渉を比較的容易に進められるようになり、短期的な資金調達が改善されたことが挙げられる。現在は、不景気で銀行の融資要件のハードルが高まっているとされるが、パッカーの後方支援により、生産者は資金調達にさほど苦慮していないとされる。コパコール農協によれば、生産者が飼養羽数2万羽規模の鶏舎を建設する場合、20万レアル(640万円)程度の資金が必要となる。

エ 薪を使用した燃料費の削減

同国では鶏肉処理に不可欠なボイラーの燃料として薪を使用しており、燃料費を安く抑えている。1992年にリオデジャネイロで開催された国連環境開発会議(地球サミット)を契機に環境保護の機運が高まり、規制の強化および環境保全が進んでいることから天然林の伐採は難しくなった。このため、パッカーその他の民間企業の投資によって植林された木を薪として調達・購入してボイラーを運転している。植林には、油分含量の高いユーカリなどの樹種が用いられており、チップ状にしたものを燃料として使っている。JBS社ラパ処理場では、1日当たり100トン程度のチップを使用していた。同処理場は、燃焼効率の高いボイラーを導入していることでボイラーの煙突からは全く煙が出ておらず、処理場関係者は、コスト面だけでなく「環境への配慮」を強調していた。

(2)課題

ア 規格対応力

ブラジルの規格対応力は、ある程度高いものの、処理作業に従事する職員の精度や集中力には疑問符が付けられている。また、日本向けの特殊な製品とされるから揚げ用に切り分けられた骨抜きもも肉角切り(BLK)について、日本の需要は旺盛であるものの、ブラジルからBLKを輸入する際には、同時に大量の骨抜きもも肉(BL)をセットで購入しなければならない場合が多い。これは、ブラジルではカットなど人件費が多分にかかるBLKの生産拡大は、あくまでBLの生産に付随するものと考えられているためで、輸出先の多角化が進む中、日本向けの特殊スペックであるBLK専用ラインだけを増強する可能性は低いとされる。

一方、タイの場合、生鮮鶏肉輸出の約半分が日本向けであるため、特殊スペックに積極的に対応することが可能であり、BLKのみのオーダーにも応えられるという優位性を有している。また、タイの場合、人手で行われるBLK生産は、10〜15グラムの注文であれば処理場での作業規格を11〜14グラムに設定してきちんと対応するのに対し、ブラジルではこのような対応に苦慮する部分があるとされる。こうした細やかな規格対応は国民性によるものとされ、改善の難しい分野である。

イ 調製品の生産

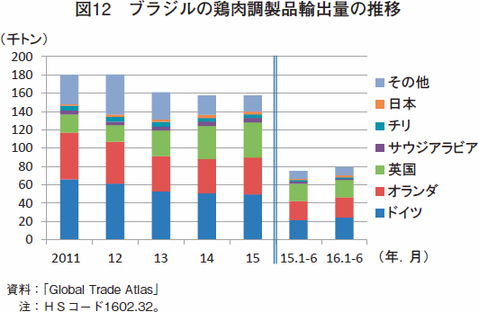

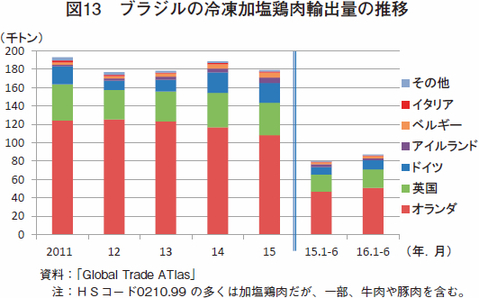

ブラジルの鶏肉輸出は、大半が生鮮鶏肉であり、鶏肉調製品や加塩鶏肉の輸出実績は近年減少傾向にある。調製品の生産は、大規模な設備投資が必要とされることに加え、各国で異なる調味料の調達が難しく、求められる味を再現するための調味料の安定的な調達が難しいことに加え、主要市場との距離が遠く、サンプルをすぐに確認してもらえないなどの理由から、これまであまり伸びてこなかった(図12、13)。

しかしながら、各社とも生産意欲はあるため、加工品の国内販売のノウハウを生かして今後増加する可能性もある。

5 今後の見通し

本章では、ABPAによる2016年の生産見通しおよび農務省(MAPA)の長期見通しを紹介する。

(1)2016年の見通し

ABPAは7月12 日、2016 年の生産・輸出見通しを発表した。

これによると、鶏肉生産量については、飼料の主原料であるトウモロコシの供給不足による生産調整が行われたことから、年初予測値から3.7%下方修正されて1300万トン(前年比0.8%減)と見込まれている。一方、2016 年の鶏肉輸出量については、前年比8%増の460万トンを見込んでいる。好調な輸出の背景としては、いずれも中国の存在が挙げられている。中国は2016 年2月、ブラジル国内の輸出認定施設を増やしており(9月13日時点で、暫定停止2カ所を除き38カ所)、長年第2位の輸出先であった日本を抜くことが確実視されている。

ブラジル国内は、深刻な景気悪化の影響で失業率が高まる中、安価な食肉である鶏肉や豚肉の消費も落ち込むと見込まれており、輸出に頼るところが大きくなっている。

なお、ABPAは為替レートがレアル高傾向で推移していることに懸念を表明しており、輸出競争力を維持するためには、1米ドル=3.5レアル程度での推移が望ましいとしている(図14)。

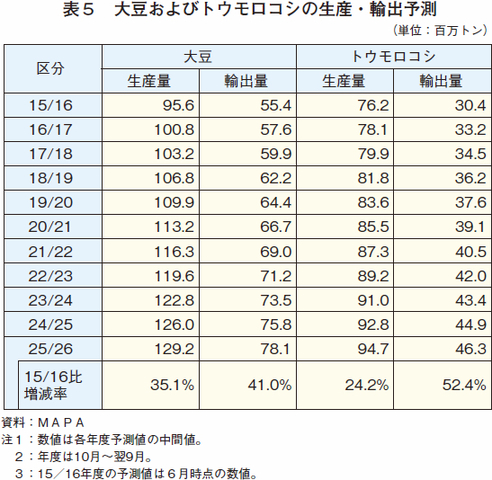

(2)10年後までの長期見通し

ブラジル農務省農業政策局(MAPA/SPA)は、7月15日、農畜産物需給(品目別)の長期見通しを発表した。この見通しは、毎年7月ごろに発表され、品目別に10年先までを見通している。

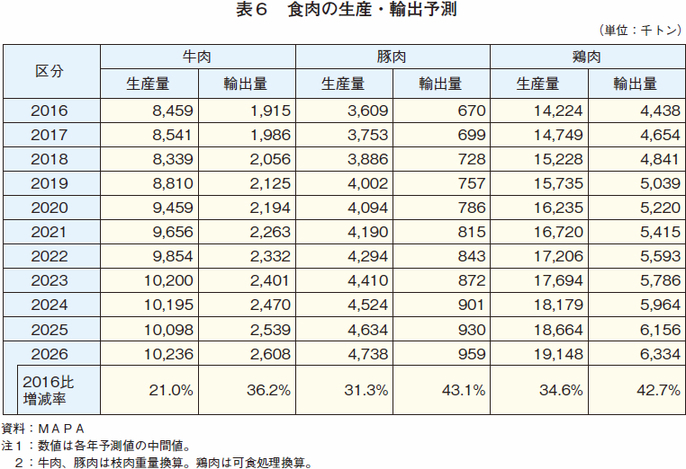

今回の予測では、大豆およびトウモロコシは、作付面積の拡大および品種改良などにより大幅な増産を見込んでいる(表5)。また、食肉についても、飼料穀物の増産による生産能力の拡大を受け、大幅な増産が予測されている(表6)。いずれも、国内需要よりも輸出需要にけん引される形で増加すると見込まれている。

なお、MAPAの長期見通しは楽観的な部分が多いとされるが、現地関係者に聞き取りを行ったところ、ブラジルのポテンシャルを考慮すれば、十分達成可能であるとの見方もあった。

6 まとめ

ブラジルの2016年の鶏肉生産は、飼料用トウモロコシの不足および国内消費の低迷により、減産を余儀なくされている。ただし、面談した業界関係者は、減産するのはあくまでも価格が低迷している国内向けであって、特に高価格の見込める日本や中東向けの輸出には全く問題がない、というのが一致した見解であった。

大手パッカーは、現在の飼料コスト高の影響を受けているものの、豊富な資金力があるため大幅な減産を行うような深刻な事態には陥っておらず、状況が改善されれば、一気に増産する力を有している。昨今の為替相場についても、1米ドル=3レアル以上が好ましいとしながらも、為替が安定しさえすれば、さらにレアル高となっても輸出競争力は維持できるとし、強い自信をうかがわせた。

一方、農協系パッカーも飼料コスト高の影響は受けているものの、組合内に耕種農家もいることから、大手パッカーのようにトウモロコシの調達に問題を抱えることはなく、輸出相手先との長い取引関係を背景に堅調な利益確保に自信を見せていた。

国内のトウモロコシ相場は、現在も引き続き高値で推移しており、穀物生産農家のトウモロコシ生産意欲を高めているため、2016/2017年度(10月〜翌9月)には、従来の大豆へのシフトが落ちつき、トウモロコシの作付面積が増えることが確実視されている。特に、第1期作トウモロコシの作付面積は、ブラジル農業省の高官によると前年度を上回ることが確実視されており、年度合計の生産量も8400万トン(前年度比22.7%増)と過去最高水準の生産見通しが示されそうである。この見通しが現実のものとなれば、第1期作トウモロコシの収穫が始まる2017年2月以降には、トウモロコシの国内価格が安くなることが期待され、鶏肉業界をはじめとした同国の畜産にとっては追い風となる可能性が高い。ただし、太平洋の赤道付近の海水面温度が低下するラニーニャ現象が強まった場合、ブラジル南部では干ばつとなる傾向があるとされており、そうなればシナリオは大きく変わってくる。

国内経済の回復と好調な輸出需要の継続が期待される中、各パッカーは、今後の増産を見据えた投資計画を進めているが、状況が業界関係者の期待通りに進展するかどうか、日本にとって鶏肉の輸入調達先として重要なブラジルの動向を注視する必要がある。