1 はじめに

中国では、経済成長とともに近年著しく牛乳・乳製品の生産・輸入量が増加しているが、直近では経済成長率の鈍化(注1)に伴い、乳製品生産と輸入を取り巻く環境は大きく変化している。

現在、中国の飲用乳消費量は1人当たり年間17.8キログラムと、日本の30.8キログラムの60%弱、EU諸国の62.4キログラムの30%弱にすぎないが、都市部を中心とした生活習慣の変化に伴い、今後、大きな需要の伸びが見込まれる。人口13億6000万人(2015年)の巨大な市場を有しており、全粉乳を中心に輸入乳製品需要は膨大であることから、わずかな需給の変化が国際市場に大きな影響力を持つ。

輸出型の経済成長が一段落し、第2段階として内需拡大型の経済成長へシフトする中、拡大基調で推移する乳製品の需要に対し、国産乳製品と輸入乳製品、あるいは国産乳原料と輸入乳原料は、今後どのような需給バランスへと向かうのかについては、国際需給に及ぼす影響が大きいため注視が必要である。

そして、国産品および輸入品を含めた食品安全関連の措置がたびたび変更されることから、これらの変更による影響も含めて、わが国の乳製品需給を展望し、将来的に中国向け輸出を展開する上でも、継続的な分析が必要である。

本稿では、最近の中国における牛乳・乳製品需給の変化と食品安全対策など需給に及ぼす影響要因を整理し、今後の見通しについて報告する。

なお、本稿中の為替レートは、1元=16円(2016年6月30日TTS相場:15.76円)を使用した。

(注1) GDP成長率は、2007年の14.2%以降低下傾向で推移し、2015年は6.9%。

2 乳製品貿易の概要

(1)輸入動向

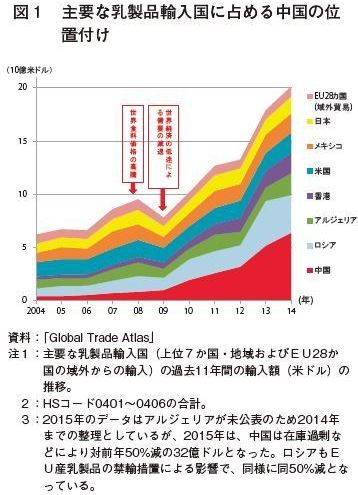

乳製品国際貿易を俯瞰してみると、2014年の世界全体の輸入額788億米ドルのうち、EU域内貿易分を除くと379億米ドルであるが、このうち中国は第1位の64億米ドルで、17%を占める(図1)。なお、第2位のロシアは9%、それに続くアルジェリア、香港、米国、メキシコはいずれもおよそ5%、日本は4%となっている。EUはほとんどが域内で取引され、域外からの輸入では3%弱を占める。

中国の輸入乳製品では粉乳類が大部分を占め、特に、全粉乳の輸入量が多い。この要因は、従来中国国内での生乳生産はほとんど無かったことと、消費の大部分が還元乳として飲用に供されていたこと、広大な国土に対しコールドチェーンなどのインフラが未発達であったため、常温で運搬でき、水を加えることにより簡便に利用することができたなどの理由が挙げられる。

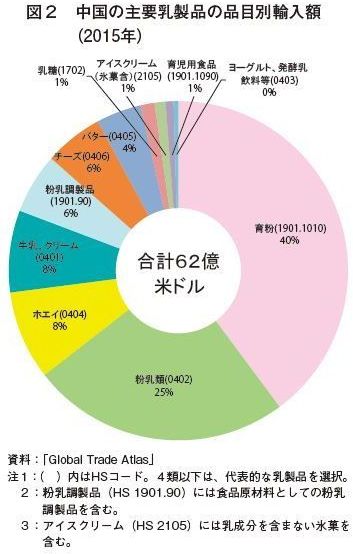

2015年における主要乳製品の品目別輸入額(図2)を見ると、育児用調製粉乳(以下「育粉」という)が最も多い。これは、2008年に起こったメラミン事件(注2)などにより、消費者の国産育粉に対する信頼性が低下していることや、経済発展による所得の増大を背景に高価な海外産育粉に対する購入意欲が増大したことがある。また、近年飲用乳の輸入が増加しているほか、都市部を中心としたバター、チーズの消費の伸びを背景に、これらの輸入も徐々に増加している。

(注2) 2008年9月、中国で国内乳業メーカー製の育粉を摂取した乳幼児に泌尿器系疾患が多発し、原料乳にメラミン(大量に摂取すると毒性のある有機化合物)が混入されていたことが発覚した事件。死者は6人、影響は約30万人に及んだとされる。この事件をきっかけに、政府は、国産食品の安全性を向上するため食品安全法の改正など重点的な対策を実施している。

(2)輸出動向

中国の乳製品輸出は2007年には一時的に13万トンを超えたが、その後急速に減少した。

2015年の主な乳製品(注3)の輸出量は3.3万トン(製品重量)、輸出額は4500万米ドルとわずかであり、うち輸出量の8割以上、輸出額では7割以上が香港向けである。

品目別には、輸出額の54%を飲用乳など(HS0401)が占める。なお、同年の乳幼児用調製食品(HS1901.10)(注4)の輸出額は、10年前の2006年に比べ47倍の840万米ドルと大きく伸びており、うち93%が香港向けである。

(注3) 主な乳製品とは、HS0401〜0406。

(注4) 乳幼児用調製食品(HS1901.10)のうち、育粉(HS1901.1010)の輸出実績はほとんど無い。

3 他国との貿易協定締結による影響

(1)中NZ・FTA

中国は、中NZ自由貿易協定(FTA)で、いくつかの乳製品をまとめて、4つの品目バスケットを設定した上で、関税撤廃までの間、段階的に関税を削減するとともに、バスケットごとに、実質的に関税割当と同じ効果を持つ特別セーフガード(SSG)を措置している(表1)。この措置により、NZは、毎年バスケット毎に定められた発動基準数量以内であれば、他国・地域に比べ関税面で有利に乳製品を中国に輸出できる。特に全粉乳では、中豪FTAでも類似の仕組みとしているものの、2015年のNZからの輸入シェアは95%以上となっている。そもそも、NZ産全粉乳の競争力は高いが、豪州からの輸入が低調な理由として、基本税率(注5)と毎年の関税削減率がNZと同じであるものの、協定の発効がNZより7年遅れであるため段階的関税削減のスケジュールがNZに比べて不利であることも挙げられる。事実2015年時点で、NZの全粉乳の枠内税率3.3%に対し、豪州9.2%と3倍近く課税されている。なお、NZからの全粉乳が含まれるバスケットの輸入は、恒常的にSSGが発動する数量を超過しており、輸入が低調だった2015年でも2月に、2016年は1月中にSSGが発動し、MFN税率に戻っている(注6)。

(注5) 両FTAともに基本税率を最恵国待遇税率(MFN税率)と規定している。

(注6) 両国のFTAによる特恵は、ともに関税撤廃までの期間が12年で、MFN税率10%から毎年均等の削減としているが、中NZ・FTAは2008年、中豪FTAは2015年に発効したため、スケジュールに7年の差が生じている。

(2)中豪FTA

中豪FTAは2015年末に発効したばかりであり、中NZ・FTAに比べ関税削減率はまだ低い。しかし、欧州や北米などの他地域と比較した場合、比較的有利であり、輸送距離などの有利性もある。実際に、豪州からの全粉乳の輸入量は、2014年に比べ2015年には6割近く減少していたが、2016年1〜5月期は前年同期に比べ626%増と、著しく回復している。ただし、豪州国内では、乳価低迷の影響で離農が進むなど生乳生産量が減少していることから、今後輸出余力が減退すると考えられ、継続的に対中全粉乳輸出を増やせるかどうかは不透明である。

(3)中韓FTA

中韓FTAは2015年12月20日に発効し、翌2016年1月1日には早くも二度目の関税削減が行われたが、乳製品に関して韓国の最大の関心である飲用乳(HS0401)と脱脂粉乳など(HS0402)、ヨーグルトなど(HS0403)は関税撤廃などの譲許対象から除外されているほか、韓国でほとんど生産されていないホエイやチーズ、バターなどの乳製品(HS0403〜0406)についても15年という長期間で関税撤廃されるスケジュールとなっている。また、これらのFTA特恵税率を適用する条件となる原産地規則は完全生産品(注7)である必要がある。なお、アイスクリーム(HS2105。氷菓を含む)や育粉など(HS1901.10)は譲許対象から除外されている。

つまり、乳製品分野に関しては、韓国は中国から好条件を獲得しなかったと言える。この理由は、韓国側も自国の乳製品について市場開放をほとんどしなかったためで、これはFTAの双方向性の原則に鑑みた場合やむを得ない。相違点としては、韓国はアイスクリームに関して中国に15年撤廃を譲許していることである。

(注7) 完全生産品(WO:Wholly Obtain)であるためには、全ての原材料が韓国由来である必要がある。また、育粉については、類変更が認められているが、4類から変更される場合、4類の原材料は完全生産品である必要がある(CC Except4:Change Chapter except for chapter 04)とされており、これも実質的に完全生産品とする規則となっている。

4 政府の酪農・乳業振興策

中国における産業振興政策は通常、5カ年計画に基づき産業全体の発展の方向性を定めた後、この5カ年計画に沿った農業分野の取組方針について規定する。農業については、毎年12月に開催される中央農村工作会議において、翌年の政策が議論される。近年、その内容は、中国の最重要政策として年初に公表される「中央1号文書」(後述)に反映される。これらの各施策や指導文書の起草に当たっては、大学教授などの分野ごとの有識者が草案を持ち寄り、政府(共産党)が編さんしている。ここでは、最新の5カ年計画に基づく酪農乳業関連規定について述べることとする。

(1) 第13次5カ年計画における酪農振興の位置付け

中国では2016年〜2020年までの経済発展計画として第13次5カ年計画(十三五)(注8)を公表した。この計画における畜産関連分野の取り組みとしては、飼養頭数規模と資源環境保全を総合的に考慮した上で、近代的な牧畜業の発展を図ることとされ、特に「農産品安全管理のための情報システムの構築」が重点発展項目に位置付けられている。(十三五)では、前回の第12次5カ年計画(十二五)に比べて酪農・乳業の発展を重視している。特に強調されている点は以下の通りである。

ア 中国乳業の国際化の加速推進

乳業再編の方向性を維持するとともに、「海外進出」を重視している。外資との協力を活用しつつ、国内の過剰生産能力を解消し、乳業が経済全体の発展を担う一分野となることとされている。

イ 生乳生産拠点の強化と酪農経営の大規模化推進

家畜飼養の標準化と農場の大規模化(注9)を促進することとし、乳牛の飼養標準化モデル農場、または大規模生産団地の建設を推進することとされた。一方で乳業全体の健全な発展を促進することとし、自主ブランドと国際競争力を持つ大規模企業集団を育成し、乳業の集約化とともに新型経営のモデル基地の建設を推進することとされた。

ウ 「スマート農業」の推進

「インターネット+」(注10)概念の近代農業への応用を奨励し、乳牛飼養における活用を強化し、Eコマース、物流、貿易取引、金融への企業の参加を支持するとされている。

(注8) 「中国第13次5か年計画(十三五)計画要綱」

(http://sh.xinhuanet.com/2016-03/18/c_135200400.htm)。

(注9) 農業部は「2015年畜禽養殖標準化示範創建活動工作方案」の中で、例えば「大規模酪農場」の定義を「乳牛飼養頭数が300頭以上の飼育場」と規定しているが、100頭以上とされる場合もあり、中国乳業協会の分類では500頭とされている(http://www.moa.gov.cn/zwllm/tzgg/tfw/201503/t20150310_4431839.htm)。

(注10)「インターネット+」とは、「インターネット+各伝統的産業」を意味する。IT技術やインターネットプラットフォームを用いて、伝統産業との融合による新しい発展スタイルの創出を狙っている。具体的には、土壌の状況や天候などのビッグデータを解析し、作付けや施肥のサポートなどにより、農業生産効率を高める。また、農業生産者はインターネットを通じて先進生産技術を学び、ビッグデータを用いて農産品の価格動向を把握するほか、インターネット上での農産品の取引も可能になる。

(2) 2016年中央1号文書における位置付け

(十三五)に基づき、国務院は「発展の新理念を実行に移し、農業近代化を加速し、全面小康(調和のとれた発展)の目標を実現することに関する若干の意見」(中央1号文書)(注11)を公表した。この文書における酪農・乳業に関連する記載は以下の通り。

ア 多様な農業経営の支援:従来の家族経営を基礎とすることを堅持しつつ、積極的に大規模酪農経営主体などを育成する。

イ 生産構造と地域配置の最適化:畜産業の近代化を加速し、環境許容能力に応じて地域ごとの牧場配置を最適化し、大規模生産、集約化経営が主導する産業発展の枠組みを構築。耕種と酪農が連携した循環型モデル農業プロジェクトを開始し、両者の調和的発展を加速する。(なお、2015年の中央1号文書は、草牧業(草食家畜を対象とする畜産)の発展のため、トウモロコシサイレージとアルファルファなどの粗飼料の栽培を奨励し、食糧生産から飼料生産への転換試行、耕種と畜産の連携モデルプロジェクトの実施を求めた。)

ウ 国産と輸入牛乳・乳製品のバランスのとれた利用:貿易と国内農業が互いの発展に寄与する政策体系の形成を加速し、一方で新たな競争優位性のある高付加価値産品の輸出を拡大する。また、食料安全保障の確保のため、重要農産物の調達先の多角化を進める。

エ 食品の安全性確保の強化:2020年までに農薬・動物薬の残留限度指標を国際的な食品基準と基本的にリンクさせ、病死した家畜の無害化処理と畜産業保険が連動する仕組みを構築する。他方、食肉処理の管理を規範化し、人獣共通感染症の予防対策を強化する。

オ 物流強化:生産物の地域をまたいだコールドチェーンを整備し、その標準化モデルを開発する一方、地域物流体系の整備を加速し、農村部における電子商取引サービスを奨励する。

カ 食糧などの価格形成メカニズムと備蓄制度改革:米・小麦の最低購入価格制度を維持しつつ、新疆の綿花、東北の大豆については目標価格改革の取り組みを推進し、トウモロコシについては市場原理に基づく価格決定のための備蓄制度改革を推進し、併せて生産者補助の仕組みを構築する。また、中央政府による食糧備蓄管理体制を改革し、国有食糧企業改革、市場化買付・販売スキームを発展させる。

キ 農村金融の強化:農村部で個人融資を提供する農村信用社の組織改革により、行政の関与水準を下げつつ、国有・株式制金融機関の農村金融への参入を支援する。

(注11) 「中央1号文書」(中国語原文では「中央1号文件」)(http://japanese.agri.gov.cn/flfg/201603/t20160309_167232.htm)。

(3) 個別分野の発展に関する通知

上記の全体計画に基づき、農業部は分野ごとの詳細を定める指導文書を発出している。ここでは、最近公表された酪農関連の通知について紹介する。

ア 草牧業発展に関する指導通知の発出

草地を活用した畜産の持続的発展のため、(十三五)や中央1号文書に従って、農業部は2016年5月9日、「草牧業の発展を促進する指導意見通知」(注12)(農弁牧[2016]22号)を発表した。同通知では、全国12省37カ所で牧草資源の効率的利用のためのパイロット事業を実施し、以下の発展目標を達成することとしている。

・ 2020年までに、全国における天然牧草(自生する野草資源)の生産量10.5億トンを達成する。

・ 牧草の総合植生被覆率(被覆面積/表面積)56%を達成する。

・ 重点地域の天然牧草地の超過放牧率(注13)を10%以下に控え、草地劣化と超過放牧を抑制する。

・ 草地保護制度を確立し、草地生態環境の改善を図る。

・ 人工の牧草栽培面積を3.5億ムー(2333万ヘクタール:1ムー≒6.67アール)に増やし、牧草の商品化レベルを高める。

・ 牛肉と羊肉の総生産量を1300万トン以上に、生乳生産量を4100万トン以上に増やす。

・ 全国を主に4地域に区分し、地域ごとの実情に応じた資源管理を推進する。

(注12) 「草牧業の発展を促進する指導意見通知」(http://www.moa.gov.cn/zwllm/zcfg/nybgz/201605/t20160509_5122205.htm)

(注13) 農業部の公表する標準「天然草地合理載畜量的計算(NY/T 635-2002)」(天然草地における合理的畜産負荷数量の計算)により草地の種類別に定められている計算方法によると、一定の放牧期間・草原面積に対し、放牧頭数が以下の計算式の値を超えた場合、「超過放牧」とされる。

(単位面積当たりの家畜頭数) = (単位面積当たり生草生産量)×(利用可能比率)×(干草換算率)÷(家畜の1日当たり干草消費量)×(放牧日数)。

イ その他の飼料増産スキーム

生乳生産と食品の安全水準を向上させるため、農業部と財政部は2012年から「乳業を振興するアルファルファ発展行動」を実施している。財政部は当該事業に毎年3億元(48億円)を拠出して、高収量な良質アルファルファのモデル産地の造成を支援してきた。造成にあたっては、3000ムー(200ヘクタール)を1単位とし、1単位当たり180万元(2880万円)(1ムー当たり600元(9600円))を補助し、アルファルファの品種改良と標準生産技術の応用、生産条件の改善と品質管理の強化を図ってきた。農業部によると、当該プロジェクトの実施により、以前は15万トン程度だったアルファルファ生産量は、2014年に100万トンまで拡大したとされる。

2016年も当該事業を継続実施(注14)し、河北、天津など、14の酪農とアルファルファの主要産地で、高収量・高品質アルファルファのモデル産地を50万ムー(3.3万ヘクタール)建設するとしている。

(注14) 農業部の「農業近代化を加速し、農民収入を持続的に増加させる政策」2016年版の第24番目の施策

(http://www.moa.gov.cn/zwllm/zcfg/qnhnzc/201603/t20160330_5076285.htm)。

(4)酪農の大規模化の推進

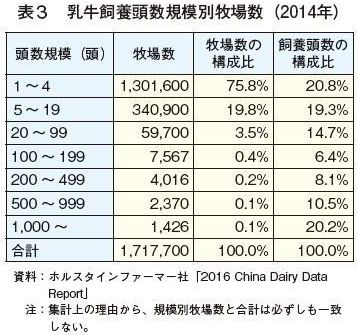

農業部畜牧業司によると、2008年に中国の大規模酪農(飼養頭数100頭以上)が飼養する乳牛が全体頭数に占める比率は約19.5%であり、他は零細経営であったという。メラミン事件の後、零細経営は生産性が低く、品質安全管理が不十分であるなどの問題が明らかになり、国家のマクロ経済政策の下で、乳牛の飼養規模の拡大が加速された。大規模酪農(飼養頭数100頭以上)が飼養する乳牛の比率は2014年には45%に達した(表3)。

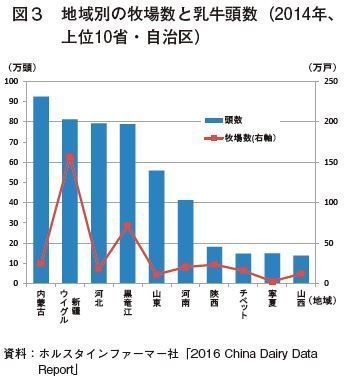

地域別に見ると、内蒙古自治区、河北省、山東省、河南省などでは牧場数に比して飼養頭数が多く、大規模化が進展している一方、新疆ウイグル自治区や黒竜江省、陝西省などは比較的小規模の酪農が残っていることがうかがえる(図3)。

農業部は2016年に、牛乳・乳製品の安定供給と安全確保、酪農の経営モデル転換を目標とし、具体的には、構造調整の実施と草地利用畜産の発展戦略を確定し、飼養頭数の大規模化を推進するとともに、搾乳ステーションの情報管理を強化するとしている。

5 国内生産の現状

(1) 生産動向

ア 生産量

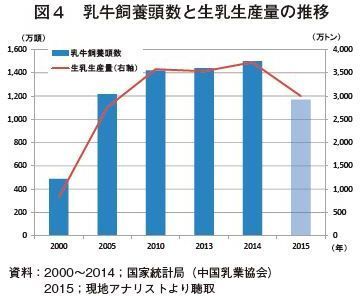

国家統計局が公表し、中国乳業協会が出版している「中国乳業年鑑」などの資料によると、2000年ごろから急激に増加した乳牛飼養頭数と生乳生産量は、2010年以降、それぞれ1500万頭、3500万トン程度で安定的に推移しているとされている。しかしながら、生産状況に詳しい現地アナリストの中には、飼養頭数がこれまでに1000万頭を超えたことはない可能性が高いと見ている者もいる。また、2015年の飼養頭数は控えめに見積もっても前年より20%程度減少したとされる理由としては、低迷する乳価により、多くの零細酪農家が離農していること、大規模農場も低乳価を乗り切るために乳量が低下した経産牛の淘汰などによりコスト削減を図っていることなどが挙げられている。

イ 乳価

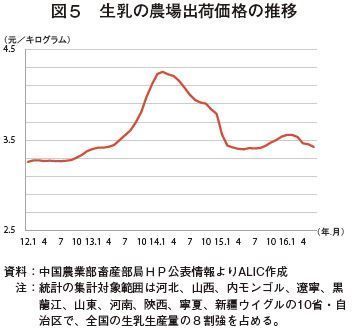

農業部が公表する主要生乳生産地域の農場出荷生乳価格の平均(平均乳価)は、2015年以降、1キログラム当たり3.4~3.6元(54.4円~57.6円)と、以前と比べ低価格で推移している(図5)。中国では、2014年以降、大規模酪農を優遇し、小規模酪農に対する補助金などを削減したことで、大規模酪農の規模拡大と小規模酪農の離農が進んだとされるが、全体としては生産が縮小する傾向の中で、生産現場の再編が進んだと言われており、今後も乳価が低価格で安定的に推移した場合、この傾向がさらに加速すると考えられる。

ウ 生産コスト

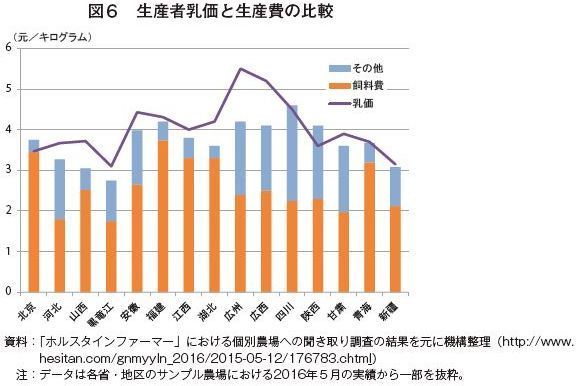

中国の酪農情報誌「ホルスタインファーマー」が毎月定点観測し公表している各地域の農場ごとの生産費動向の2016年5月のデータをみると、平均的な乳価は、農業部の公表する平均乳価よりおおむね高くなっている(図6)。平均としては収益マージンは1キログラム当たり0.3元(4.8円)程度確保されている結果となっているが、北京市、四川省、陝西省では生産費が乳価を上回っており、現在の中国酪農の困難な状況がうかがえる。

この調査は、搾乳牛頭数70〜1500頭規模の牧場ごとの1頭当たり平均乳量は6〜9.9トンと一定水準以上の牧場が選択されており、少なくとも零細酪農家の視点に立ったものとはなっていない。

なお、生産費に占める飼料費の割合は49%〜92%とさまざまだが、事例を見る限り、一概に飼料費の割合によって収益マージンが影響を受けるとは言い難い。

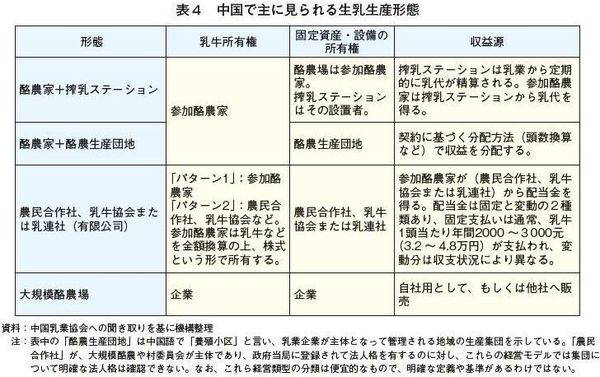

エ 生乳生産形態の類型

現在、中国では多様な生乳生産の形態が見られ、構成・役割分担はケースごとにさまざまである。しかしながら、乳牛や設備の所有形態を単純化した上で分類を試みた場合、おおむね表4のような整理ができる。

<酪農家+搾乳ステーション>

搾乳ステーションは、個々の酪農家の共同搾乳場であるが、搾乳された生乳は乳業に搬送され加工される。搾乳ステーションは合作社(酪農家以外で構成される場合もある)や乳業、個人により運営される。搾乳だけでなく、生乳の品質管理地点としても機能している。このモデルは伊利、蒙牛などの乳業大手でよく見られる集乳手法であるが、資金や機械・設備投資の点で各酪農家にサービスを提供するものではなく、規模拡大につながりづらいことから、総じて長期的な生産性の向上に結びついていない。

<酪農家+酪農生産団地>

酪農生産団地内の各酪農家が、防疫や技術面で共同して取り組みを行うモデルで、酪農生産団地は一定程度の大規模化を達成できるが、酪農家ごとの技術水準の平準化にまでは至らない。

<農民合作社または乳牛協会>

酪農家による組織化を図った方式で、現有施設を利用しつつ、一つの村を飼養単位とし、これに統一的な飼養管理体系を導入し、飼料の配合や乳牛の飼養、種付け、防疫、搾乳を組織として行うことにより大規模経営と同等の効果を実現する体系。「農民合作社」の形態の他、地域ごとの乳牛協会などが経営の核になる場合がある。中国乳業協会によると、この経営形態の中でも、「内モンゴル乳連科技有限公司(乳連社)」(注15)が核となるものは、乳業が技術や飼養管理の指導、共同生産、施設整備および資金調達などの統合プラットフォームを構築し、酪農家の乳牛を担保に、投資、元金保証、資金回収などの多種形態で支援を推進しており、今後共同経営モデルとして、全国普及が期待されている。

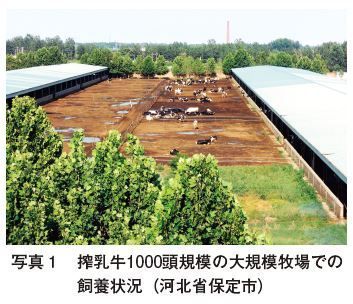

(注15) 「乳連社」は、酪農集団化の先進的な取組事例で、その飼養規模は1000頭、酪農場の敷地面積は約10ヘクタールで、乳牛一頭ごとに搾乳データ、体重、治療歴などをデータ化して一元管理し、併設の飼料基地の管理や生乳販売を統一して行っている。

<大規模酪農場>

1農場が多数の乳牛を保有し、高い技術と多額の資本を投入し、乳牛飼養に最適な地理・自然条件で、海外の高能力牛を導入して、育種データシステムを用い、糞尿処理システムを備え、訓練された管理人と研究開発人員を擁するモデル。大手乳業の直営牧場などがこれに当たる。

消費者の乳製品の品質管理に対する要求水準は年々厳しくなっており、近年、大手乳業各社は原料乳の品質向上に注力し、直営牧場と大規模酪農場からの原料乳の構成比率を増加させている。

(2)生産性の変化

ア 育種改良の現状

現在、中国で飼養されている乳牛の主な品種などは中国ホルスタイン牛(中国黒白花牛)、新疆褐牛、三河牛および草原紅牛などで、中国ホルスタイン牛が全体の95%以上を占めている。中国ホルスタイン牛は海外各国からホルスタインを導入し中国在来の黄牛と交配して、長期的な選抜を経て形成された品種である。

中国ホルスタイン牛は体型により大型、中型、小型に分類される(表5)。

イ 乳牛の能力変化

中国は国土が広く、各地で飼料や気候条件が異なるため、中国ホルスタイン牛は地域ごとに特徴が異なるが、高温に弱い面はホルスタイン種と共通している。例えば、黒龍江省では、気温が28度に上がると、乳量は明らかに減少する。広州でも、毎年7〜8月の乳量は3〜4月より2割程度減少する。

海外からの凍結精液や凍結受精卵の導入に伴い、1頭当たりの泌乳能力も向上しており、現在、平均乳量は6000キログラム程度と言われているが、統計資料から逆算すると2600キログラム程度になる(図7)。統計に矛盾が生じる原因として、泌乳能力が測定された乳牛は国内で飼養される総数の1%にも及ばず、サンプル抽出方法にも問題があることから、科学的手法による測定結果とは言い難いことが挙げられる。また5(1)で述べたように、乳牛飼養頭数と生乳生産量に関する統計数値の信頼性に問題があるため、全国平均として現在どの程度の能力水準であるか、実態がつかみにくい。しかし、現地で先進的な酪農場の実態を見る限り、少なくとも企業化された大規模酪農場で飼養される乳牛の能力は酪農先進国の水準に近づいていることが実感できる。

また、国内で種雄牛を改良増殖する基盤が整っていないという問題もある。現在、種雄牛の90%以上を輸入に頼っており、種雄牛ステーションの後継牛が不足しており、精液供給に問題がつきまとっている。

この他、乳牛品種の登録、体型審査と遺伝評価などの体制が整っていないので、乳牛の繁殖育種面で脆弱性がある。

ウ 政府による補助

このような状況の中、政府は2005年以降、畜産業優良種補助政策を実施してきた。2015年には12億元(192億円)の予算を投入し、指定地区の家畜飼養農場(農家)が牛・豚の優良精液、種雄羊、ヤク種雄牛を購入する際に価格補助を実施した。この「畜牧良種補助政策」は2016年も継続実施することとされている。畜種ごとの補助金単価は表6の通り。

6 食品安全・表示政策の現状(食品安全法改正の影響)

(1)育粉生産管理規則の変更

2008年のメラミン事件以後、政府も民間も、特に育粉の安全性の確保を重視している。2015年10月1日に「食品安全法」(注16)が改正・施行されたが、同改正法は、中国国内で「歴史上最も厳しい食品安全法」と言われている。改訂後の乳製品関連の規制の中でも、特に育粉については、以下を明確に規定している。

・ 生産企業は原料の仕入れから製品の出荷までの全工程の品質管理を実施する必要があり、また、出荷する全ての製品についてロットごとの検査を行う必要がある。

・ 製品は乳幼児の成長発育に必要な栄養成分を含有する必要がある。

・ 製品の配合割合は政府担当部局に登録しなければならない。

・ 再包装(詰め替え)のみの製品を生産してはならない。

これに関連して、国家食品薬品監督管理総局は同年9月2日付けで、「乳幼児用粉乳の配合登録管理弁法」の試行版を公表して意見を公募し、その後、2016年6月8日付けで同弁法の正式施行版(国家食品薬品監督管理総局令第26号)を同年10月1日から施行すると公表した(表7)。

現在、中国国内で育粉製造許可を受けている企業は103社あるが、政府は2017年12月までにこの企業数を半数程度に減らすことで、食品安全対策の未整備な企業を淘汰して国産品の信頼回復を図る意向であり、上記弁法の施行により、育粉製造業の再編統合を促すとともに新規参入の抑制を狙っている。また、輸入品に対しても同様の措置をとることにより、国産品と輸入品に対する消費者視点の客観性を確保し、健全な産業育成を図るとしている。

(注16) 中華人民共和国食品安全法(2015年10月1日改正施行版) (http://japanese.agri.gov.cn/flfg/201512/t20151208_163643.htm)。

(2)輸入食品の登録管理の厳格化

国産育粉の生産管理を厳格化する一方で、輸入育粉についても管理の厳格化の動きが見られる。中国では、肉類、乳製品、水産品などの特定食品について輸入許可制をとっている。乳製品は育粉とその他の乳製品に分けて管理されているが、2016年6月以降、相次いで育粉の輸入許可の暫定停止処分が出された(注17)ほか、輸入許可の停止処分には至らないまでも、返品・廃棄処分を受ける事例が散見されている。具体的には、育粉輸入時の抜き取り検査で、ドイツ産とフランス産の製品から基準を超える生菌数が検出され、ドイツの2ブランドからは添加剤の使用基準違反が発見された。また、ポーランド産とNZ産製品では、ラベル表示が不適切であったとされる。

返品もしくは廃棄処分の判断に関しては「輸出入乳品検験検疫監督管理弁法」(注18)18条で規定されており、通常は商品のラベルの不合格、生菌の基準超過など、不合格の状況がそれほど深刻でない場合に取られる措置であるが、輸入許可の暫定停止については「輸入食品境外生産企業登録管理規定」(注19)14条で規定されており、不合格の状況が深刻な場合、許可の停止判断が下される。

両者の判定基準の違いは不合格の状況が社会に及ぼす影響の深刻さにより仕分けられているものと思われる。

(注17) 詳細は海外情報「海外産育児用調製粉乳の輸入認可を相次いで停止(中国)」を参照。ただし、フランス産の育粉の認可暫定停止処分は2016年7月15日付の公表で解除されている(https://www.alic.go.jp/chosa-c/joho01_001592.html)。

(注18) http://www.aqsiq.gov.cn/xxgk_13386/

jlgg_12538/zjl/2013/201302/t20130201_342349.htm

(注19) http://www.aqsiq.gov.cn/xxgk_13386/

jlgg_12538/zjl/2012/201210/t20121015_235105.htm

7 おわりに

国内生乳生産は2000年以降急激に増加したが、量の確保を優先するあまり安全性とバランスのとれたかたちでの発展とはならなかったために、国民の信頼を揺るがすさまざまな乳製品の安全問題が発生した。現状、政府は国産品の安全性の向上と信頼回復に全力を注いでいるが、一方ではこの拙速な改革が現場の混乱を招くという局面も散見される。この原因として、政府の施策が基本的に経済発展5ヵ年計画を根拠に立案されているため、各部局・地方政府は成果を上げるためには何があっても与えられた目標を達成しなければならないという強迫観念を常に抱えているという構造的な背景がある。このことが、本章でも取り上げた基礎統計の食い違いや、改革の弊害が検証されないといった問題が発生する状況を生み出す温床となっている。ボトムアップ型の政策立案の取り組みとして、パイロットプロジェクトの実施や法令の「試行版」の公表などが挙げられるが、前者は先端的な効率を追求するあまり、既存の中小酪農家が果たす役割に対する評価が低すぎ、地域経済基盤の弱体化やいたずらな格差の拡大を助長する危険性をはらんでいる。後者については特に本稿で取り上げた事例で見れば、制度の基礎設計の段階で実需者の意見集約・反映が不十分なため、頻繁な修正法令を発出、それに伴う現場の混乱を招いている。

このような背景もあり、国内乳製品市場では国産品への不信と輸入品への傾斜が続いている。政府の考える通り、今後の酪農乳業の健全な発展のためには国産品の信頼回復が前提条件であり、今後数年において、政策が目指す乳業再編と食品安全施策の成否が、拡大を続ける乳製品需要を賄うものが国産品となるか、攻勢をかける輸入品がそのシェアを伸ばすのかを分ける鍵になると考えられる。また、この過程では、国内乳業振興のため、政府は輸入品と国産品の競争条件を調整するための各種措置を講ずることも考えられ、今後の政策の行方やそれによって生じる影響について注視していく必要がある。