【要約】

当機構では、乳製品の流通実態を的確に把握するため、毎年度、乳業メーカーや小売業などの幅広い業種を対象に「乳製品の流通実態調査」を実施している。

平成27年度は、バターと脱脂粉乳については、生乳生産量の回復により国産品の供給が増加したことから、乳業メーカーは需要者に自社製品(国産品)を優先的に供給した。また、チーズについては、消費量が過去最高を更新し、ナチュラルチーズは家庭用と業務用、プロセスチーズは家庭用を中心に消費されていることが確認された。

1 調査対象および回収率

本調査は、乳製品の供給者である乳業メーカー、需要者である全国の食品製造業や外食業、ホテル業を対象に実施し、有効回収数は271企業(有効回収率23.8%:調査対象数1137企業)であった。また、バターおよび脱脂粉乳については、大手乳業メーカーなどからの回答を得たため、前回と同様にカバー率は出回り量ベースで9割程度となった。

なお、チーズの消費量(プロセスチーズ)については、農林水産省が公表している「チーズの需給表」の数値を使用した。

2 平成27年度の乳製品需給

平成27年度のバター、脱脂粉乳の生産量は、生乳生産量の回復、優先的にバター・脱脂粉乳など向けに生乳を仕向けたことから、それぞれ、前年度比7.5%増、同7.7%増とかなりの程度増加した。

同年度は生乳の供給が不安定な中、バターや脱脂粉乳の生産量が増加したことに加え、カレントアクセス輸入や追加輸入を実施したことで、市中における需要に対応できた。チーズについては、多種多様な製品が消費者に浸透しつつあることから、需要は堅調に推移しており総消費量は過去最高を更新した。

(1)バター

27年度のバターの需給は、生乳生産量が前年度を上回った中、優先的に生乳が仕向けられたことから生産量は6万6300トン(前年度比7.5%増)と前年度に比べて増加した。また、需要量に満たない分は輸入で補う形となり、当機構のカレントアクセス輸入や追加輸入により1万2700トン(同1.5%減)が市場に放出された。この結果、推定出回り量(注1)は7万5200トン(同1.1%増)となった。なお、大口需要者価格(農林水産省)は、加工原料向け乳価が引き上げられたこともあり、年度平均で1キログラム当たり1369円(同4.9%高)とやや上昇した。

(注1) 推定出回り量(推定消費量)=前年度末在庫量+当年度生産量+当年度輸入量−当年度末在庫量

(2)脱脂粉乳

27年度の脱脂粉乳の需給は、バターと同じく生産量は13万200トン(前年度比7.7%増)と増加したが、需要量に満たない分は輸入品で補う形となり、当機構のカレントアクセス輸入や追加輸入により1万5200トン(同32.0%減)が市場に放出されたが、推定出回り量は、13万6200トン(同1.6%減)とわずかな減少となった。なお、大口需要者価格(農林水産省)は、年度平均で25キログラム当たり1万7543円(同4.9%高)とやや上昇した。

(3)チーズ(ナチュラルチーズ・プロセスチーズ)

27年度のチーズの需給は、消費が堅調に推移した一方、国産ナチュラルチーズの生産量は、チーズ向け生乳処理量の減少により前年度比1.9%減の4万5988トンと前年度をわずかに下回り、このうち直接消費用は2万1814トン(前年度比3.1%減)となった。輸入ナチュラルチーズの総量は前年度を9.0%上回る24万8054トンとなり、このうち直接消費用は17万867トン(同9.0%増)となった。チーズ総消費量は、プロセスチーズ(12万7838トン(同7.4%増))、ナチュラルチーズ(直接消費用)(19万2681トン(同7.5%増))ともに増加したことから、32万519トン(同7.5%増)と過去最高を更新した。

3 流通経路と業種別・用途別消費量

(1)バター

平成27年度の推定出回り量7万5200トン(機構調べ(注2))の流通経路および業種別、用途別消費量の推計を行った結果、次の通りとなった。

(注2) 機構調べは、今回の調査結果に基づき推定したものを指す。

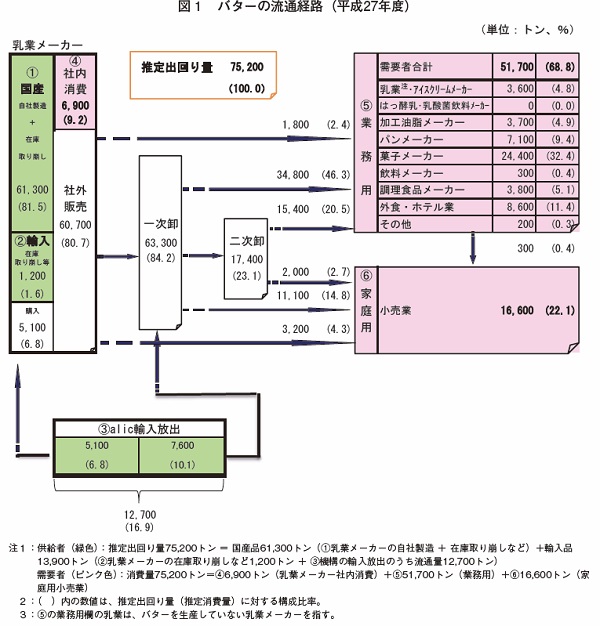

ア 流通経路

推定出回り量のうち、国産品((1)乳業メーカーの自社製造と在庫取り崩しの合計)は6万1300トン(出回り量に対する構成比81.5%)、輸入品((2)乳業メーカーの取り崩しなどと(3)機構の輸入放出のうち流通量の合計)は1万3900トン(同18.5%)となった(図1)。

また、乳業メーカーの利用(社内消費)は6900トン(同9.2%)、乳業メーカーからの社外販売は6万700トン(同80.7%)、機構から一次卸への売渡しは7600トン(同10.1%)となった。

バターは、さまざまな製品の原材料としても使用されることから、需要者は多岐にわたり、取扱数量もさまざまである。このため、大口だけでなく小口需要者にも対応するため、流通における卸売業者の役割は重要となっており、今回の調査でも、推定出回り量の84.2%(6万3300トン)が一次卸を経由していた。

イ 業種別消費量

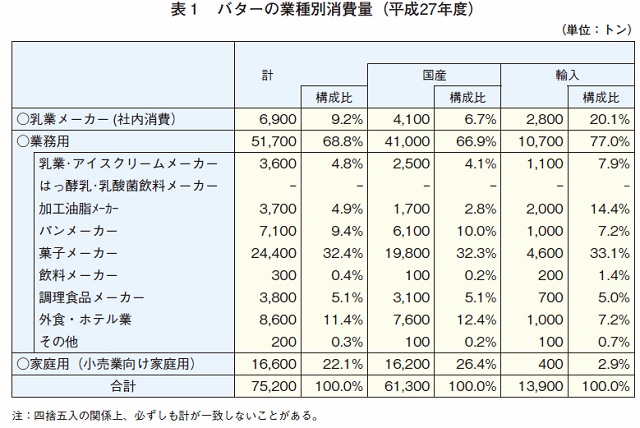

業種別消費量について見ると、業務用は5万1700トン(推定消費量に対する構成比68.8%)と最も多く、家庭用は1万6600トン(同22.1%)、乳業メーカー(社内消費)は6900トン(同9.2%)となった。業務用の内訳では、菓子メーカーが2万4400トン(同32.4%)で最も多い(図1、表1)。国産品と輸入品では、国産品は菓子メーカー向けが全体の32.3%と最も多く、次いで家庭用が26.4%となった。一方、輸入品は国産品と同様に菓子メーカーが全体の33.1%と最も多く、次いで乳業メーカー(社内消費)が20.1%となった(表1)。

国産品は各業種で幅広く使用されている一方、輸入品は乳業メーカー(社内消費)が約2割を消費する結果となった。国産品の供給が減少傾向にある中、乳業メーカーは社内消費の一部を輸入品や他の乳製品で代替し、国産品を重視する需要者には自社製品を優先的に供給したことがうかがえる。

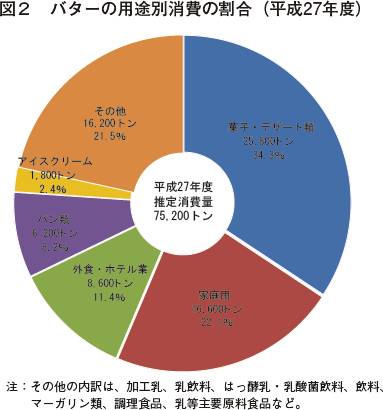

ウ 用途別消費量

バターの用途別消費量の割合を見ると、菓子・デザート類が34.3%(2万5800トン)と最も多く、次いで、家庭用が22.1%(1万6600トン)、外食・ホテル業が11.4%(8600トン)となった。また、特徴としては、製品の風味を高めるための利用が多い菓子・デザート類が最も多く、次いで用途が多様な家庭用が多い状況となった。(図2)。

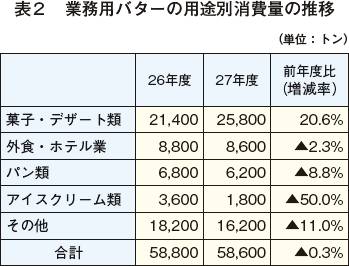

業務用バターの用途別消費量を26年度と比較すると、菓子・デザート類を除いて軒並み減少し、中でもアイスクリーム類は他の乳製品や調製食用脂(PEF)などの需要増により、1800トン(前年度比50.0%減)と大幅に減少した(表2)。

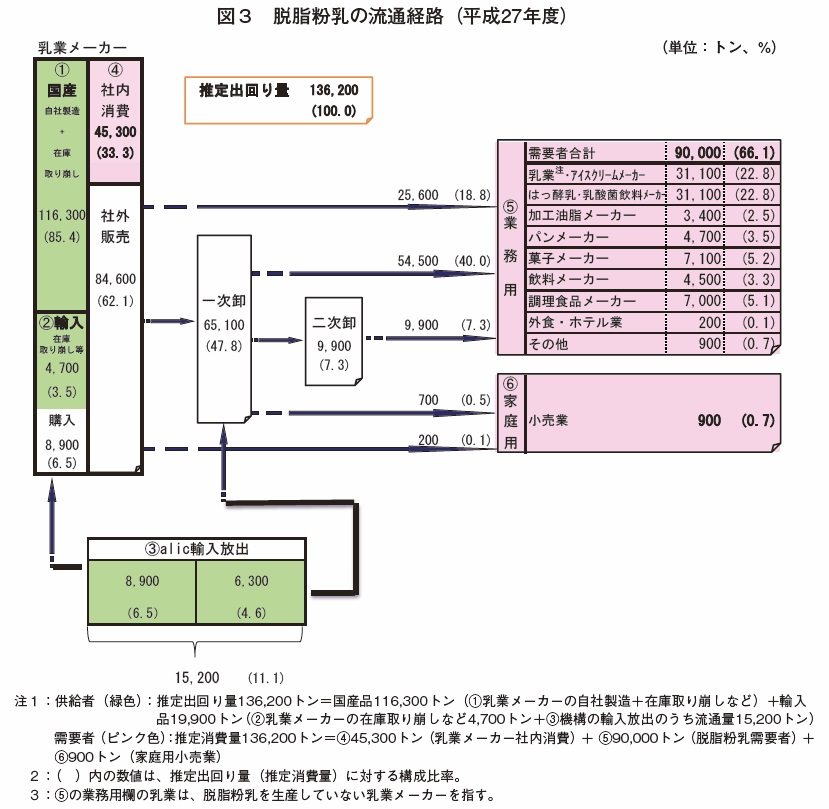

(2)脱脂粉乳

27年度の推定出回り量13万6200トン(機構調べ)の流通経路および業種別、用途別消費量の推計を行った結果、次の通りとなった。

ア 流通経路

推定出回り量のうち、国産品((1)乳業メーカーの自社製造と在庫取り崩しの合計)は11万6300トン(推定出回り量に対する構成比85.4%)、輸入品((2)乳業メーカーの取り崩しなどと(3)機構の輸入放出のうち流通量の合計)は1万9900トン(同14.6%)となった(図3)。

また、乳業メーカーの利用(社内消費)は4万5300トン(同33.3%)、乳業メーカーからの社外販売は8万4600トン(同62.1%)、機構から一次卸への売渡しは6300トン(同4.6%)となった。

バターと比較すると、脱脂粉乳は一般的に2次加工製品向けの原材料であることから家庭用の消費量は非常に少なく、はっ酵乳や乳飲料などを生産する乳業メーカー(社内消費)の割合が高いことが特徴とされる。また、卸売業者を経由せずに需要者に直接販売される割合が全体の約2割を占めており、バター(直販割合2.4%)と比べ高い水準にある。これは、大口の需要者が特定の業種(はっ酵乳など)に集中していることが関係している。

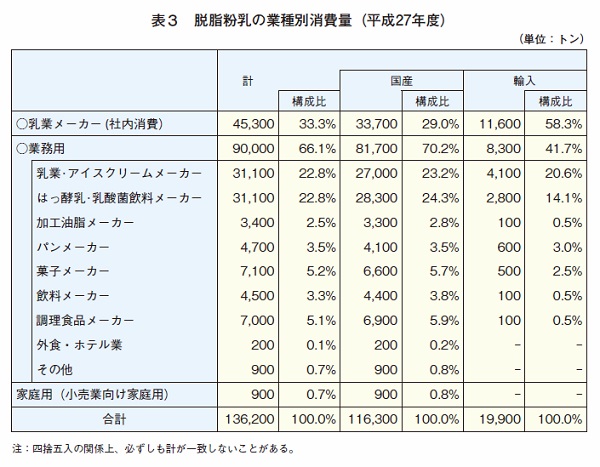

イ 業種別消費量

業種別消費量を見ると、業務用が9万トン(消費量に対する構成比66.1%)と最も多く、乳業の社内消費が4万5300トン(同33.3%)、家庭用が900トン(同0.7%)であった。業務用の内訳では、乳業・アイスクリームメーカーおよびはっ酵乳・乳酸菌飲料メーカーがともに3万1100トン(同22.8%)と最も多く、これら2つで全体の半分近い割合を占めている(表3)。

また、国産品は各業種で幅広く使用されている一方、輸入品は乳業メーカー(社内消費)が6割弱を消費する結果となった。国産品の供給が減少傾向にある中、乳業メーカーは社内消費の一部を輸入品や調製粉乳などで代替し、需要者には自社製品を優先的に供給した状況がうかがえる。

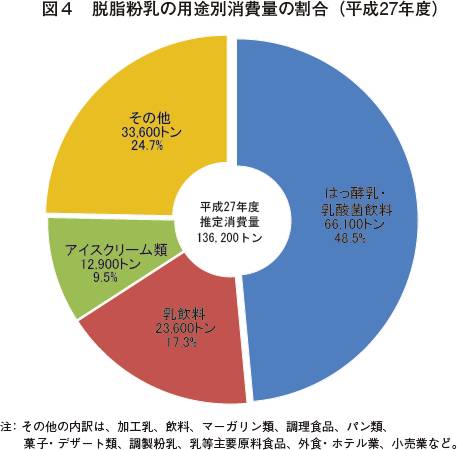

ウ 用途別消費量

用途別消費量の割合を見ると、はっ酵乳・乳酸菌飲料が48.5%(6万6100トン)と最も多く、次いで、乳飲料が17.3%(2万3600トン)、アイスクリーム類が9.5%(1万2900トン)となった。バターと異なり、脱脂粉乳は消費量全体の75%がこれら上位3者で消費され、特にはっ酵乳・乳酸菌飲料は全体の約50%と最も多い状況となった(図4)。

業務用脱脂粉乳の用途別消費量を26年度と比較すると、消費量が最も多いはっ酵乳・乳酸菌は6万6100トン(前年度比0.5%減)とほぼ前年度並みであったものの、次に消費量が多い乳飲料は2万3600トン(同5.4%増)、アイスクリーム類は1万2900トン(同6.6%増)といずれも増加した(表4)。乳飲料は、大手乳業を中心に風味が高くリラックス効果を打ち出したカフェラテなどの新商品を、アイスクリームは夏場よりも風味や甘みを増した商品の投入を冬場に増加させたことが要因とみられる。

(3) チーズ

ア ナチュラルチーズ

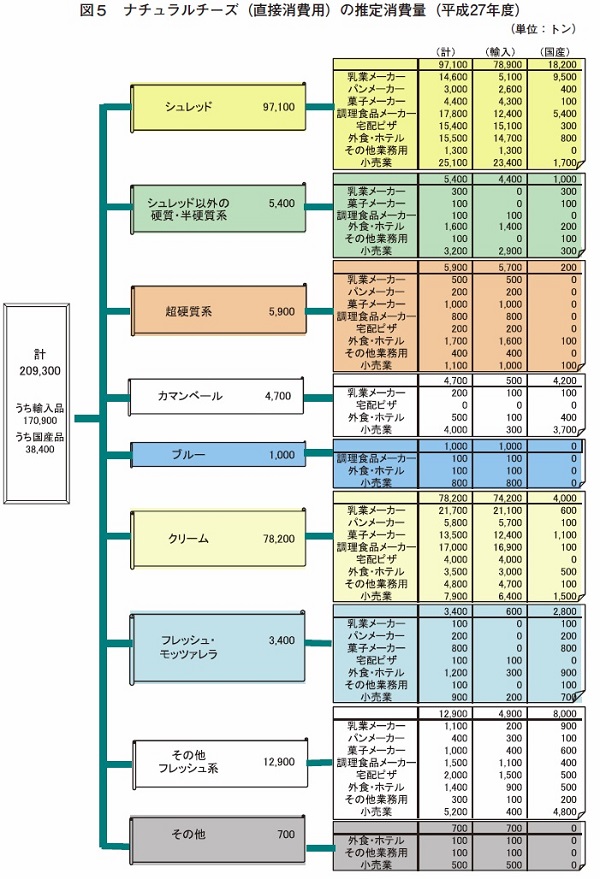

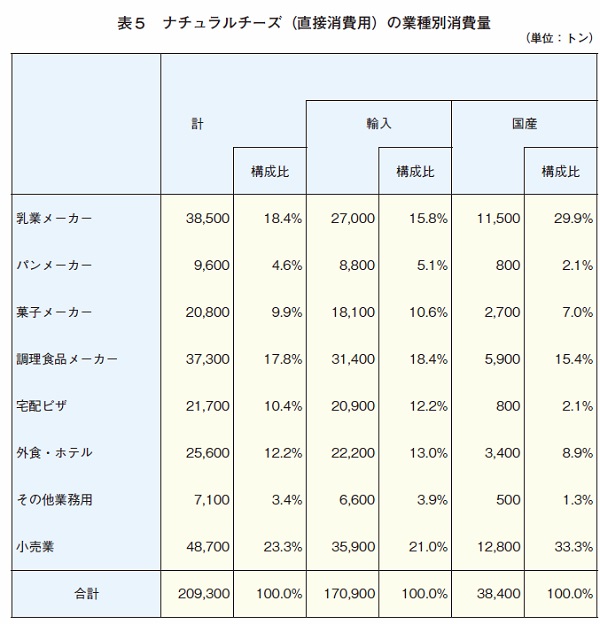

27年度のナチュラルチーズ(直接消費用)の消費量20万9300トン(機構調べ)の種類別および業種別内訳の推計を行った結果、次の通りとなった(図5)。

(ア) 種類別

シュレッドタイプが9万7100トンと最も多く、次いで、クリームタイプが7万8200トンとなった。シュレッドタイプのうち、輸入品は7万8900トンと8割を占め、クリームタイプも、輸入品が7万4200トンと9割を占めた。生乳生産量が減少し国産チーズが減産する中、多くのチーズで輸入品の割合が高い状況となっている一方、カマンベールやフレッシュ・モッツァレラなどは、風味や触感などが日本人に受け入れやすく根強い人気があることから国産品の割合が全体の8割以上を占めている。

また、シュレッドタイプの業種別の内訳は、小売業が2万5100トン(推計消費量に占める構成比25.8%)、次いで、調理食品メーカーが1万7800トン(同18.3%)となった。

(イ) 業種別

業種別では、小売業が4万8700トン(全体に占めるシェアは23.3%)と最も多く、次いで乳業メーカーが3万8500トンとなった(表5)。また、小売業では、輸入品が3万5900トンと全体の7割を占め乳業メーカーについても、輸入品が2万7000トンと全体の7割を占めた。

イ プロセスチーズ

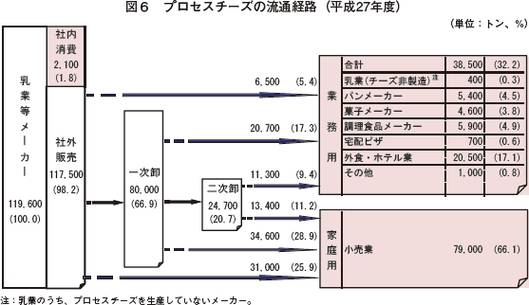

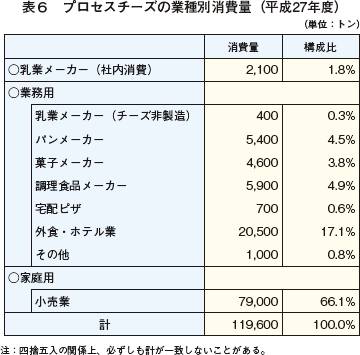

27年度のプロセスチーズの消費量11万9600トン(機構調べ)の流通経路および業種別消費量の推計を行った結果、次の通りとなった(図6)。

(ア) 流通経路

推定出回り量のうち乳業等メーカー(社内消費)は、2100トン(推定出回り量に対する構成比1.8%)、乳業等メーカーからの社外販売は11万7500トン(同98.2%)となった。また、乳業等メーカーからの販売の66.9%は一次卸への売り渡しとなり、直接販売の割合は5.4%と少ない。これは、バターと同様にチーズの需要者が多岐にわたっていることや、大手以外の小売業者へ販売する場合、貸倒れ損失のリスクを回避するなどの取引形態として、卸売業者を利用するケースがあるためとみられる。

(イ) 業種別消費量

家庭用は7万9000トン(消費量に対する構成比66.1%)と最も多く、業務用は3万8500トン(同32.2%)、社内消費は2100トン(同1.8%)となった(表6)。また、業務用では料理などの材料や風味付けの一部として使用されることも多いことから、外食・ホテル業が2万500トン(同17.1%)と最も多く、次いで冷凍食品などの原材料として使用する調理食品メーカーが多い状況となった。

4 まとめ

国内の乳製品市場は、少子高齢化などを背景に他の品目と同様に成熟した市場とされる。こうした中、バター、脱脂粉乳の市場は、価格動向により需要者が調製品などへシフトすることから年度により変動がみられる。

バターは、量販店などで目にする機会が多く一次加工品(主に家庭用)としても消費されることに加え、私たち消費者が嗜好品などとして口にする洋菓子や飲料などの二次加工品の原料としても使用されるため、裾野が広く流通形態はさまざまとなっている。また、バターの形態が家庭用(主に200グラム)から業務用(25キログラム)と幅広いことも流通が多岐にわたっている要因の一つとなっている。

また、脱脂粉乳は、バターと比べ二次加工品の原料としての側面が強く、業種もある程度、集中していることから、供給者から需要者への直接販売の割合が高いとされる。チーズについては、さまざまな用途として使用されることから、バターと似た流通形態となっている。

こうした流通形態は、供給側と需要側の双方が安定した取引を可能にするため構築されてきたものである。

しかし今後は、商品の原産地・国なども含めた製品情報を求める消費者の声が強くなっている中、国内外の需給動向や消費者を含む需要者の声などに対応した流通形態へと、より変化していくものとみられる。