【要約】

米国農務省(USDA)は、第93回目となる農業アウトルック・フォーラムを2017年2月下旬に開催し、同年の農畜産物の需給見通しについて、以下のとおり公表した。

牛肉:飼養頭数は3年連続で増加し、牛群の再構築が進展。と畜頭数の増加と枝肉重量の微増に伴い、生産量は前年比約3%増。肥育牛価格およびもと牛価格はともに下落。

豚肉:2014年の豚流行性下痢(PED)の大発生によるダメージから回復し、飼養頭数は依然として増加傾向にあり、と畜頭数は記録的で、生産量は同約5%増。中国への輸出増が需給を引き締めるものの、生産量の増加に押され、肥育豚価格はわずかに下落。

鶏肉:生産量は過去最高の前年からさらに2%増。輸出量は2015年の高病原性鳥インフルエンザ発生による禁輸措置が順次緩和されてきた好材料から同4%増。

乳製品:生乳生産量は、引き続き1頭当たり乳量の増加により、同3%増。乳価は国内の底堅い需要と輸出に支えられ、わずかに上昇。

トウモロコシ:生産量は大豆へのシフトによる作付面積の減少などにより、同7%減。年平均価格は前年並み。

1 はじめに

米国農務省(USDA)は、第93回目となる「農業アウトルック・フォーラム」を今年も首都ワシントン近郊のバージニア州アーリントンにて開催した。本会議は、2月下旬に開催されるUSDA主催の恒例行事となっており、農業に関連する国内外の関係者が一堂に会し、その時代の主要な問題や事案についての議論を促すための機会として毎年開催されている。今年の参加者については、2月21日現在で1143人と発表されており、例年通り約半数はUSDAの関連職員が占めたほか、農業関連団体職員、報道関係者、大学職員、各国政府職員などに加え、マーケットに影響を与えうる数字の発表も含まれていることから、投資判断に係る銀行などの金融関係者の出席も散見された。

例年2日間にわたって開催されている本会議の流れとして、初日の午前中はUSDA主席エコノミストによる向こう1年間の米国農業全体の見通しについての概論、農務長官およびゲストスピーカーによる講演やディスカッションで構成される全体会合が常となっている。しかし、今年については、大統領選挙開催の翌年であることに加え、次期農務長官候補の指名が主要な閣僚のうちで実質最後となったことなどから、農務長官が不在のまま開催されるという稀有な年となった。報道情報によると、農務長官不在での開催は、本会議の開催時期が11月から2月に変更となり、かつ農務長官の交代時期と重なった1995年以来、実に22年ぶりとのことである。

また、2日目を含む初日の午後以降には、農業政策や農家の収益性などに関する30もの分科会が開催されたが、本稿では、会議冒頭の全体会合のハイライトに加え、分科会のうち畜産物および飼料穀物の見通しに関連するものを中心とした概要を報告する。

なお、本稿中の為替レートは、1米ドル114円(2017年2月末日TTS相場:113.56円)を使用した。

2 フォーラムの概要

(1)基調講演から

例年であれば、農務長官が講演する場であるが、今回は前述のとおり農務長官が不在であったため、次期中国大使に指名されているブランスタッド・アイオワ州知事に加え、次期農業法の議論が開始される中、コナウェイ・下院農業委員長の2名が主なゲストスピーカーとして招かれた。

ア ヨハンソンUSDA主席エコノミスト

冒頭、前年2016年2月と比較した各社による現在の景況感調査によると、トウモロコシ価格の下落に伴う農家からのローン返済率低下が懸念される銀行の数値が思わしくない他は、農家、消費者、一般市民などの米国の景況感は前年同時期に比べると楽観的であることを前置きし、「現在の米国農業経済の立ち位置」と「今後の生産量と価格の見通し」の2点に焦点が置かれた話が進められ、以下の点を中心に話がとりまとめられた。

(1) 農家所得は横ばいが続く見込み:現行の2014年農業法を議論していた2013年当時は農産物価格が高く、農家所得も歴史的に高かったものの、この4年間で商品価格の下落とともに農家所得も大幅に減っている。今、次期農業法を議論する時期にあるが、前回とは状況が大きく異なっている。在庫率の低下による価格の上昇を勘案しない場合、農家所得は横ばいが続く見通しであり、低い商品価格は主要作物の合計栽培面積を減少させる見込み。

(2) トウモロコシから大豆への作付面積のシフトが予測される:作付面積を考慮する際、表裏一体の関係にある大豆とトウモロコシの作付面積について、直近の大豆とトウモロコシの価格差を考慮すると、2017/18年度はトウモロコシから大豆へのシフトが生じ、大豆増、トウモロコシ減が予測される。

(3) 牛肉、豚肉、鶏肉、乳製品はいずれも記録的な生産量であり輸出に期待:全ての主要な食肉、乳製品ともに生産量は拡大する見込みであり、国内の底堅い需要はあるものの、畜種間でパイを奪い合うような状況に陥るおそれもあり、輸出に期待せざるを得ない状況。

(4) 食品価格の上昇は生じにくい状況が続く:商品価格の低下に加え、原油価格の低水準も手伝い、食品価格は2015年12月以降前年同月比を下回って推移しており、同国の家庭内で消費される食品価格は2017年に0〜1%の上昇を見込んでいる。

イ ブランスタッド・アイオワ州知事およびコナウェイ・下院農業委員会委員長

次期中国大使に指名されている、ブランスタッド知事からのスピーチは、主として「政権交代」と「農産物輸出」について以下のような内容であった。

(1) 2017年の米国の農家所得は約8.7%下がり、2013年に記録した1230億米ドルから半減となる623億米ドルにまで落ち込むと予測されている。このような厳しい局面ではあるが、米国農業は継続的な革新を遂げ、増え続ける世界人口への食糧供給を促進するという観点から、米国農業とその経済成長の未来は明るく、トランプ政権がこの農業革新の発展を支援してくれると確信している。

(2) 新政権が、農産物の輸出促進と他国が米国の製品に対して課している非科学的な障壁の排除に積極的に取り組んでくれると確信している。中国との関係は米国の農産物輸出を引き続き成長させるための多大な機会を提供してくれる。既に中国は米国にとって最大の大豆輸出先国であり、豚肉の主要な輸出先国でもある。さらに近い将来に、牛肉の輸出再開も期待できる。いずれにせよ、次期中国大使に任命された事を名誉に感じており、とても興奮している。

続いて、コナウェイ委員長は、次期農業法の審議日程や現行法の問題点と改正の方向性を中心とした以下の内容のスピーチであった。

(1) 補助的栄養支援プログラム(SNAP):農務省関連予算の大半を占めている同プログラムについて、全体的に見直す必要があると考えており、これまでに2年ほどの時間をかけてヒアリングを含むさまざまな研究を実施してきた結果、同プログラムを廃止する必要は無いものの、改正する余地はあるという結論に達したため、意味のある改革案を作成したい。

(2) セーフティーネット対策:2014年に新たに策定したPLC(価格損失補償)とARC(収入保障)の両プログラムは改良の必要があり、同じく2014年に新たに作ったMPP(酪農マージン保護プログラム)についても、期待ほどの働きをしておらず、より多くの酪農家が加入できるような改良を施す。

(3) 審議の日程感:審議日程については、下院で議論すべき事案が多く、2017年第4四半期または2018年初頭までは、委員会で法案審議することはないだろう。委員会通過後に本会議で直ちに審議できるような状況となるまでは委員会で取り扱いたくないと考えている。

(4) TPP亡き後の2カ国交渉:政権がTPPからは残念ながら離脱したものの、代わりに各国と2カ国間交渉することになるだろう。TPPの交渉結果は米国農家にとって有益なものであったと考えており、各国との2カ国間交渉の際には、TPPの合意ラインが交渉の基本線となるだろう。

(2)2017年農畜産物の需給見通し

ア 牛肉

(ア)飼養頭数

牛飼養頭数(乳牛含む)の増加局面は、2017年にも見込まれる頭数の増加により4年目に突入する見込みである。2017年1月1日現在の飼養頭数は前年から約3%増え、9360万頭となり、3年連続で増加する結果となった。このうち、肉用経産牛は3120万頭と推定され、前年比で約3%の増加である。これは、繁殖農家が前年に比べて約1%多くの未経産牛を自家保留していることを示しており、2017年には約1%多くの子牛が産まれることとなる。乳用経産牛の頭数については、前年と同水準であるが、雌子牛の自家保留割合が前年比で約1%低下したことから、乳用子牛の生産頭数は減少する見込みである。

昨今の肥育もと牛価格は2014年や2015年に比べると低く、2016年にもかなりの価格下落が見られたものの、前年の初夏の段階で、繁殖経営が盛んなグレートプレーンズ南部における草地の状況が良好だったこと、早期に自家保留の決定と春子牛生産に向けた準備が進んだこともあり、過去2年に比べると増加割合は小さくなるものの、2017年も牛群は拡大する見通しである(図1)。

(イ)生産量

2017年1月1日現在のフィードロット飼養頭数は、前年比約1%減の1310万頭となった。これは、小規模フィードロットの飼養頭数の減少を受けたものであり、1000頭以上規模のフィードロットでは1%増加した。この要因として、大規模フィードロットへの導入頭数は増加したものの、子牛生産頭数の増加と良好な草地環境により、2017年初時点でフィードロット外で飼養されていた子牛が前年比で2%以上多かったことが挙げられる。

2017年の子牛の輸入頭数については、主要輸入先国であるカナダおよびメキシコの牛群再構築のペースが鈍いことから、前年に続き減少し168万頭と見込まれている。

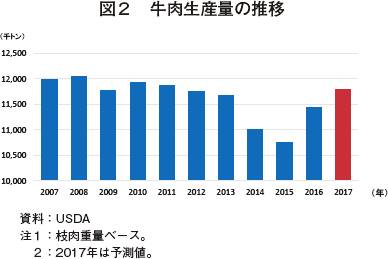

2017年の牛全体のと畜頭数は3%弱増加することから、牛肉生産量は前年比で約3%増加の1179万3600トンと見込まれている。なお、平均枝肉重量は前年からわずかに増加し、376キログラム以上となる見込みである(図2)。

(ウ)輸出入量

2016年の輸出量は、牛肉生産量の増加と価格の低下により、前年比13%増とかなり増加した。2017年は、同7%増と引き続き前年を上回り、2011年以来の高水準となる、123万1500トンの輸出が見込まれている。同国の牛肉価格の低下と競合国である豪州の生産が未だ回復途中にあることから、さらなる輸出量の増加が見込まれている状況であるが、米ドル高によって低価格の恩恵が相殺されてしまうことは懸念材料である。

一方、牛肉の輸入量については、豊富な国内生産量に加え、豪州やニュージーランドの牛肉供給量が引き続きタイトであることから、2017年は前年比9%以上減少し、124万2800トンとなる見通しである。なお、このようにオセアニア諸国からの輸入が減少すると見込まれる中、隣国メキシコは牛肉生産を拡大し、ブラジルは2016年に米国への輸出が解禁されていることから、この2カ国が米国を「魅力的な」市場だとみなせば、両国からの輸入量の増加がオセアニア諸国からの輸入減をカバーするという状況に至ることがあるのかもしれない(図3)。

(エ)価格

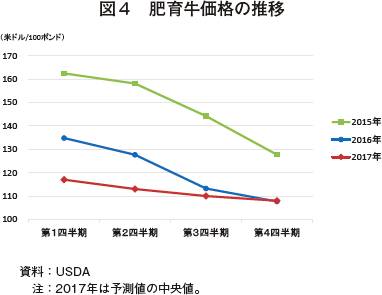

2017年の主要5地域(テキサス・オクラホマ、カンザス、ネブラスカ、コロラド、アイオワ・ミネソタ)の去勢肥育牛販売価格(100ポンド当たり)は、供給量のさらなる増加に加え、競合しうる豚肉や鶏肉といった他の食肉も供給量の増加が見込まれており、2016年の平均価格121米ドル(1キログラム当たり304円)を下回る109〜116米ドル(同274〜292円)と見込まれている(図4)。

さらに、肥育もと牛価格(オクラホマシティ去勢牛100ポンド当たり)についても、肥育牛販売価格の下落に伴うフィードロットの利益低下により、さらなる安値方向に拍車がかかることが想定され、前年平均143米ドル(同360円)を下回って132〜139米ドル(同332〜349円)が見込まれている。

イ 豚肉

(ア)飼養頭数

2016年12月1日現在の豚総飼養頭数は、前年比4%増の7150万頭と1943年以来の高水準となった。このうち、繁殖雌豚の頭数は同1%増の609万頭であった。2015年から2016年前半にかけての利益が大きかったこと、今年中に予定されると畜場開設に伴う需要増および中国への輸出増などへの期待が生産者の頭数拡大を促しており、直近の報告によると、2016年下半期の子豚生産頭数は前年同期比で2%多く、2017年上半期には同約1%増加する見通しである。さらに、分娩数の増加に伴う豚飼養頭数の増加は、豚流行性下痢(PED)の流行前の水準に戻った生産性の向上も手伝い、2017年のと畜頭数は記録的なものとなる見込みである。

(イ)生産量

記録的な豚飼養頭数に加え、豚輸入頭数も前年比で3%増加の582万頭が見込まれていることから、2017年の豚肉生産量は同5%増の1187万トンと過去最高となる見込みである。この最高値はひとえに、と畜頭数の増加に伴うものであるが、枝肉重量も前年からわずかに増加し、96キログラムとなる見込みである(図5)。

(ウ)輸出量

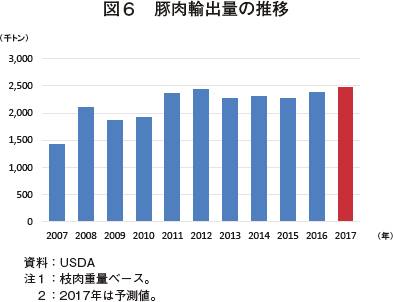

2016年の豚肉輸出量は米ドル高という逆風の中、日本や韓国向けはEUとの競合により減少したものの、中国、メキシコ、香港からの堅調な需要が減少分を上回り、前年比4%増加した。2017年の輸出量については、前年比4%増の246万7500トンと予測している。これは、豚肉生産量の増加に伴う、価格低下に加え、世界的な経済成長に伴う食肉需要の増加を見込んでいるためである(図6)。

(エ)価格

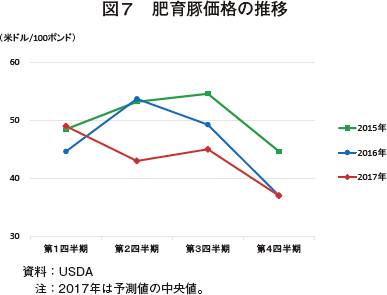

2017年の肥育豚価格(赤身率51-52%、生体ベース、100ポンド当たり)は、新たに開設されると畜場による需要増も見込まれるものの、豚肉生産量全体の増加や他の肉製品の供給量の増加もあり、42〜45米ドル(1キログラム当たり106〜113円)と前年平均(46米ドル(116円))からわずかに下落すると見込まれている。なお、新たに開設されると畜場に関連して、特に年末に向けては、売買のタイミングが価格決定に非常に重要な意味を持ってくるとのことである(図7)。

コラム(1):米国で新たに開設される豚と畜場〜と畜場不足問題は乗り切れるか〜

米国における2017年の豚と畜頭数は、記録的となることが見込まれており、毎年と畜頭数が増加する秋から年末にかけて、と畜場の受け入れ可能頭数を越えてしまう懸念が前年同様に養豚生産者の悩みの種となっている。この問題は以前から懸念されていたものの、2012年ごろの飼料価格高騰や2014年を中心とした豚流行性下痢(PED)による頭数減にある意味助けられ、顕在化しなかっただけという声も関係者から聞こえるほどである。実際、米国全体のと畜場の受け入れ可能頭数は2008年以降わずか2%程度しか増えておらず、2015年、2016年ともに秋には幾度かの上限頭数を超える週が発生し、価格下落の要因となったと言われている。

一方で、向こう1〜2年の間に同国内で新たに豚のと畜場が開設される予定であり、開設が順調に進めば、予測されていると畜見込み頭数を考慮すると、今秋におけると畜場不足問題は解消されそうな様相を呈している(コラム1-表)。ただ、ウインダム市の処理場が本来であれば2016年秋に開設される予定であったが、翌年にずれ込んでいることなどからも、あくまで不確実な建設計画に基づく予定であることに留意する必要がある。

ウ 鶏肉(ブロイラー)

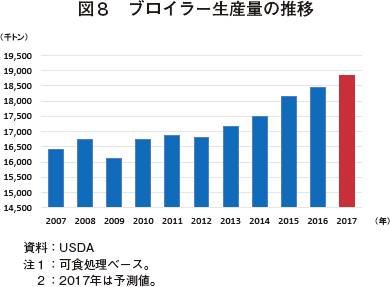

(ア)生産量

2017年の鶏肉生産量は、前年比2%増の1883万8000トンと史上最高を更新する見込みである。ただし、ブロイラー生産者の収益は2014年と比較して2015年中盤から悪化しており、2017年1月の種鶏雌の羽数は前年比で1%減少している。このような状況下で、生産者は鶏群拡大に着手しにくい状況にあり、飼養羽数の増加は緩やかになると予測されるとともに、仕上げ時平均体重の伸び率も前年下半期に明らかに鈍化している。これは、生体重の大きな鶏のムネ肉が硬くなってしまう、いわゆる「ウッディ・ブレスト」問題への生産者側の対応策と考えられており、この対応策が続く限り、2017年の仕上げ時平均体重の増加はわずかなものになると考えられる(図8)。

(イ)輸出量

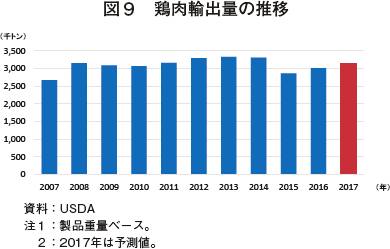

鶏肉の輸出については、2015年に国内で高病原性鳥インフルエンザが発生したことから、輸入国の禁輸措置により落ち込んだ。しかし、前年から禁輸措置の解禁とともに輸出量は徐々に回復しつつあり、2017年も前年比で4%増の314万3400トンとなり、2年連続の増加となる見込みである。ただし、レッグクォーター(モモ側の四半身)の供給量は生産量の増加に伴い、十分であることが予測されるが、収益性については、米ドル高の程度と原油価格(多くの鶏肉輸入国が産油国であるため)に左右されるだろうとのことである(図9)。

(ウ)価格

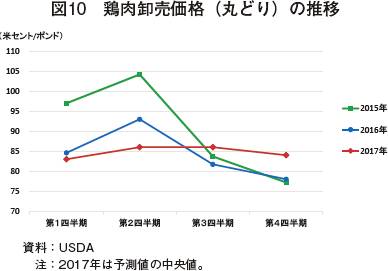

2017年の鶏肉卸売価格(丸どり、1ポンド当たり)は、前年平均が84米セント(1キログラム当たり211円)であったのに対し、82〜87米セント(同206〜219円)と予測されており、上半期は堅調な需要により価格は上昇するものの、中盤には落ち着き、年末にかけては下落すると見込まれている(図10)。

コラム(2):米国における鶏卵の需給とHPAIワクチンの防疫ツールとしての考え方

鶏卵の生産については、本稿では言及していないが、2015年の高病原性鳥インフルエンザ(HPAI)発生の影響から復活を遂げ、2016年第4四半期の生産量はHPAI発生前の水準を上回るまでに回復した。2017年の鶏卵価格は、需給バランスが悪く乱高下を繰り返した前年と異なり、例年の季節変動に近い動きに戻り、通常時の落ち着きを取り戻すだろうとの予測である。

今冬は全世界的にHPAIが多く発生している一方で、米国は1件の発生に留まっている(3月5日現在)ものの、今後の多発に対する懸念は払しょくできない。2015年に本病が米国で多発した際、本病に対する予防的ワクチン接種の是非について議論されたことがあったが、本件についてアウトルック内の分科会の中で、USDAのシェア首席獣医官が次のとおり見解について言及した。

− もちろん対策ツールの一つとしての選択肢ではあるが、以下の理由から現時点において、米国でHPAI発生時にワクチンを使用するのは現実的な対策ではない。

(1) 本病ワクチンが感染自体を予防できないことや、本病ウイルスは変異が頻繁に生じるため。

(2) 接種には大きなコストやマンパワーが伴うことや、1ロットで40日程度しか飼養しないブロイラー産業などではワクチン接種の意義自体が問われるため。

(3) 鶏肉生産量の約2割を輸出している貿易面でのデメリットが大きすぎるため。現状では多くの輸出相手国からワクチン接種は発生国と同等扱いを受け、貿易を制限されてしまうおそれがあるため。

エ 乳製品

(ア)飼養頭数

2017年1月1日現在の乳用経産牛飼養頭数は934万9000頭となり、前年(931万400頭)からわずかに増加し、1996年以来の高水準となった。ちなみに、同飼養頭数の長期トレンドについては、2004年まで減少傾向をたどってきたものの、同年で底を打ち、その後は微増傾向にあるものの、近年はほぼ横ばいにある。2017年についても飼料価格が比較的低水準で推移すると予測されていることから、年平均飼養頭数は937万頭(前年比0.4%増)と見込まれている。

(イ)生産量

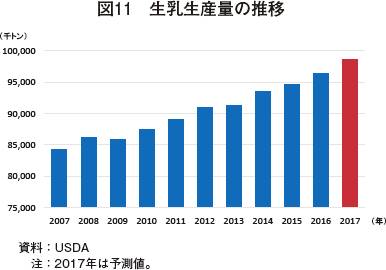

生乳生産量については、2004年以降年平均成長率1.7%の傾向でほぼ例外なく毎年増加し、毎年過去最高値を更新している。この要因としては、1頭当たりの乳量が毎年改善し続けていることが挙げられる。

2017年についても、飼養頭数が微増すること、飼料価格が低水準に移行することや主産地であるカリフォルニア州における干ばつの状況が改善されるとの予測から1頭当たり乳量が伸びる(前年比2%増)ことなどを理由に、前年比3%増の9861万1000トンとなる見通しである(図11)。

(ウ)輸出量

2003年以降ほぼ一貫して増加してきた乳製品の輸出量であるが、2015年には、中国による需要減、ロシアの禁輸措置、米ドル高などの影響を受け、減少に転じたものの、2016年は競争力を取り戻し、勢いを取り戻した。ただし、2016年は前年比で量は伸びたものの、金額ベースでは減少しており、輸出価格の低下が相当影響していることがわかる。2017年については、乳脂肪分ベースの輸出量は、国内におけるバターやチーズの需要が強く、国際的な価格競争力が低下することにより、前年比10%減の376万4800トンとなる見込みである。一方で、無脂乳固形分ベースの輸出量については、主要な競争国による供給不足、国際的な脱脂粉乳やホエイパウダーなどの強い引き合いが想定されていることから、同3%増の1818万9400トンとなる見込みである。

(エ)価格

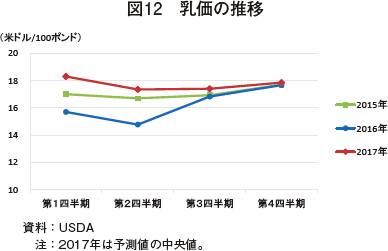

乳製品の需給については、2000年代中盤から輸出の役割が徐々に増してきており、業界は上記のとおり輸出の恩恵を受けつつあるものの、逆に世界的な乳価の影響も受けつつある。2017年については、乳脂肪分および無脂乳固形分ともに国内の堅調な需要と無脂乳固形分ベースの輸出増に伴い、ほとんどの乳製品価格は上昇すると見込まれているものの、年初の在庫量が比較的多いこと、生産量が増える見通しであることから、上値は限定的であり、2017年の全国平均乳価(All milk price:飲用向け乳価と加工原料向け乳価の加重平均価格100ポンド当たり)は、17.70〜18.40米ドル(1キログラム当たり44円〜46円)と前年平均(16.24米ドル)から上昇すると見込まれている(図12)。

コラム(3):ヴィルサック元農務長官は乳製品団体の会長職に〜IDFA年次会合から〜

オバマ政権下で農務長官を過去最長の8年間勤め上げた前長官のトム・ヴィルサック氏は今回のトランプ大統領就任に伴い退任し、米国乳製品輸出協議会(USDEC)の会長兼CEO(最高経営責任者)に就任した。1月末にフロリダ州オーランドで開催された国際乳食品協会(IDFA)の年次会合において、USDAを離れて以降、初めての講演であったことから、その発言に多くの注目が集まっていたところ、主な内容は以下のとおりであった。

− 消費者習慣の変化、米ドル高、新政権の不透明な政策など、乳製品業界は困難な時期を迎えているが、私は非常に楽観的である。農業以上に革新的な分野は無いと考えており、米国の安全かつ高品質で安定的に供給できる乳製品は、世界中の中流階級層の増加による拡大する乳製品の需要にリーチできるものと強く信じている。

− 新たな役職における自身の役割としては、「輸出促進に資する新たな市場アクセスの確保」「需要拡大」「販売促進」であると考えている。

− (最大の乳製品輸出先であるメキシコについて)我々はメキシコの企業との関係を維持する責任があり、同国関係者に対して我々が今後もビジネスをする意向があることを知らせる責任がある。

− 次期長官に指名されたソニー・パーデュー氏には、貿易の重要性や雇用の維持・創出に力点を置いた24ページにも及ぶ引継文書を作成した上、口頭でもしっかりと伝えた。

− 米国からわずか90マイル(145キロメートル)しか離れていないキューバの乳製品市場は大きなチャンスであり、我々が独占すべき大きな市場である。輸出解禁に向けて働きかける必要がある。

オ トウモロコシ(飼料穀物)

(ア)作付面積および生産量

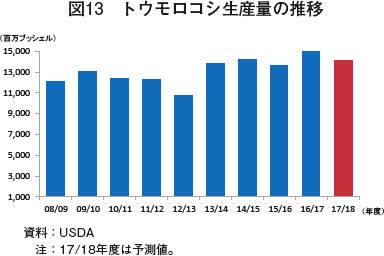

バイオエタノール向けトウモロコシの消費がこれ以上望めないレベルにまで到達したことに加え、2017年2月時点の新穀の大豆・トウモロコシの比価(注)が1997年以来の高水準(毎年2月の値を比較した場合)を示していることや、堅調な中国向け大豆輸出が想定されることによる大豆への転作などから、2017/18年度(9月〜翌年8月)のトウモロコシ作付面積は、前年度と比較して400万エーカー(約162万ヘクタール)減少し、9000万エーカー(約3645万ヘクタール)と見込まれている(表)。

(注)大豆・トウモロコシ比価=大豆先物価格の農家販売価格換算/トウモロコシ先物価格の農家販売価格換算

1エーカー当たりの単収は、記録的高水準であった2016/17年度の174.6ブッシェルと比較すると低い170.7ブッシェル(1ヘクタール当たり10.8トン)と予測されており、2017/18年度のトウモロコシ生産量は、前年度比7%減の140億6500万ブッシェル(3億5725万トン)と見込まれている(図13)。

(イ)消費量

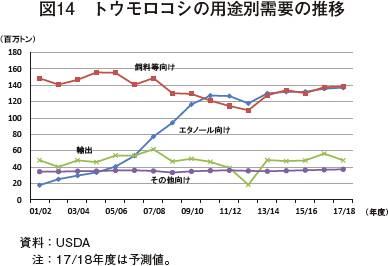

飼料等向け消費量は、畜産物の増産見込みなどにより、家畜飼料向けの増加が予測されているものの、これ以外の消費量が減少することから、前年度比2.7%の減少が予測されている。一方、エタノール向け消費量は、ガソリン価格の下落に伴う自動車走行距離の増加などにより前年度比1%増とわずかな増加が見込まれている。食品・種子・その他工業向けはほぼ横ばいであり、これらの結果、2017/18年度のトウモロコシの総消費量は、142億2000万ブッシェル(3億6119万トン)と同2.7%減となるものの、それでも史上2番目に高水準な消費量となる(図14)。

(ウ)輸出量

2017/18年度の輸出量は前年度比15%減と大幅に減少し、19億ブッシェル(4826万トン)と見込まれており、これは他の飼料用穀物と比較してトウモロコシが低価格帯にあることや主要な輸出相手国からの堅調な需要はあるものの、トウモロコシの国際的な競争が激しさを増すと考えられており、米国のシェア拡大は限定的と見通しているためである。具体的には、アルゼンチンにおいて輸出税がさらに低下すること、ブラジルにおける第2期作目が豊作見通しであり、米国産と競合してくること、ウクライナが米国の主な輸出先であるアジアへの輸出を伸ばしてきていることなどが競争激化の理由として挙げられる。

(エ)在庫量および生産者平均販売価格

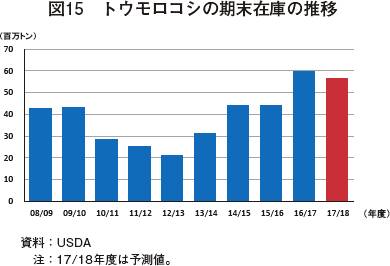

2017/18年度の期末在庫量は、前年度比5%減の22億1500万ブッシェル(5626万トン)と減少し、同年度の期末在庫率(期末在庫/総消費量)は前年度から0.3ポイント減少し、15.6%となる見込みである。なお、生産者平均販売価格(1ブッシェル当たり)は前年度から0.1米ドル高い3.5米ドルと予測している(図15)。

コラム(4):トウモロコシの単収はどこまで伸びるのか〜「Corn Yield Contest」を例に〜

米国における近年のトウモロコシの中長期的な生産量の増加は、単収の増加によるところが大きく、これはGM(遺伝子組み換え)品種の近年の急速な普及やIT導入などによる生産性の向上によるものと考えられている。USDAも毎年、本会議において、過去のデータに基づく単収予測を公表しているものの、受粉期を中心とした気候に大きく左右されるほか、生産性の向上度合を反映するようなことは難しく、正確に単収を予測することが困難であることは過去の予測とその結果からも明らかである。

今後、この単収の中長期的な増加は、果たしてどこまで続くのだろうかという疑問について、長期的にはさらなる技術革新が考えられるものの、今ある技術の神髄を垣間見ることができるコンテストが同国で毎年開催されている。

全米トウモロコシ生産者協会(NCGA)が開催する「全米トウモロコシ単収コンテスト(National Corn Yield Contest)」がそれであり、高単収をもたらす、新しく、持続可能で、革新的な管理技術の発展の促進や、堅実な文化的技術の利用の重要性を示すために毎年開催され、単収が競われる。

同コンテストでは、同協会の会員であること、個人であること、州のチェックオフプログラムに参加していること、市販されている種子を用いることなど、いくつかの参加要件があるものの、コンテストに参加するためにNCGAに加入する者が数多く存在するほど、本イベントは根強い人気がある。今回も前年を上回る7972の生産者がエントリーを行い、その結果は下表のとおりであった。

今回の最高単収は、不耕起/溝切耕起・かんがいクラスの521.40ブッシェル/エーカーで、過去最高となった2016/17穀物年度の全米平均単収174.6ブッシェル/エーカーの約3倍である。同コンテストでは、各参加者の最も収量の多い10エーカー部分の収量を競わせていることを考慮すると、この数字が直ちに現実的な目標数値になるとは考えにくいが、実際にほ場で収穫された数量であることには違いない。このため、生産技術の向上次第では、伸びる余力は十分にあると感じさせられる結果である。

なお、受賞者は同協会発行の雑誌におけるインタビュー記事を通じて全米の生産者に認められる栄誉が与えられるほか、スポンサー企業から旅行などの副賞もある。さらに、過去の受賞者へのインタビューによると、単収増加のコツとして、土壌のコンディションを見極めて作付けを行うことや、基肥の利用、適期の施肥が挙げられている。このような趣向のイベントとはいえ、競争を促し、各農家が良い部分を取り入れることで、将来的な単収増加に良い影響を与えていることは確かであり、同国のトウモロコシ生産の底力の一端を担っているイベントとも言えよう。

3 おわりに

米国で食品も含めたマーケットの話になる場合、ターゲット市場として良く聞かれる言葉の一つに「ミレニアル世代」というキーワードがある。同国におけるミレニアル世代の定義は、一般的に2000年以降に成人を迎えた世代のことを指し、現在では第2次世界大戦直後に生まれた「ベビーブーマー世代」の人数を越え、同国最大の年齢層となり、市場分析には欠かせないターゲット世代となっている。今回参加したアウトルック・フォーラムや他の生産者団体総会などでは、消費の最大層ともなる「ミレニアル世代」の『心』をつかむべく、時代が変化しつつあることを感じさせられる特徴的な講演内容が多かった。

このように、人口分布一つをとっても時代はトレンドの転換点にある中、毎年恒例となっているアウトルック・フォーラムにおいても、かつては紙ベースで配布されていた資料がデジタル媒体のホームページへの掲載によって代替され、全体会合の模様がYouTubeのサイトに動画で掲載されたほか、大学生に農業分野を含めた広い視野を持ってもらおうと始めた大学生招聘プログラムがちょうど10年目の節目を迎えるなど、時代の流れを受けた変化の端境期にあるのかもしれない。

筆者としては初めて参加したアウトルック・フォーラムであったが、多種多様な分野の者や普段はなかなか直接会うことができない者が参加しており、参加者にとっては、情報収集の場としてだけでなく、人脈の形成に非常に有用な場であり、引き続き重要な毎年恒例のイベントであることは間違いない。本稿では、誌面の関係上、同会議の一部に焦点を当てた内容をお届けしたにすぎないが、この時期には同国の各地でさまざまな生産者団体の総会なども開催されていることから、より多くの関係者に足を運んでいただき、議論を肌で感じることは想像以上のフィードバックが得られることと思われる。

(井川 真一(JETROニューヨーク))