【要約】

日本の豚肉輸入量の約4割を供給するEUは、中国に次ぐ世界第2位の豚肉生産量を誇り、輸出量では世界最大となる。生産量は、厳しい環境規制とアニマルウェルフェアに対応しつつも増加基調にあり、消費量が一定量で推移していることから輸出は拡大しているが、生産構造は加盟国により大きな差がある。

1 はじめに

豚は産子数が多く、半年足らずで体重が100キログラムを超えるなど生産性が高く、人間が摂取する食料源(たんぱく源)として大変有用な家畜である。

豚はイノシシを家畜化したものであり、欧州では、14世紀から豚を家畜として飼養していたとされ、豚肉の生産地かつ消費地として長い歴史がある。日照時間が短く寒冷で土壌が痩せて穀物の生産性が低い地域では、オークの森に豚を放してドングリを食べて成長させ、と畜した肉を食塩などで処理して保存食として利用してきた。

豚肉生産は全加盟国(28カ国)で行われ、2016年の生産量および消費量は、いずれも中国に次ぐ世界第2位、輸出量は世界最大となっている。

また、同年の1人当たり年間豚肉消費量は、日本の約3倍の31.7キログラムに達している。

一方、国別に見ると、生産や消費の状況はさまざまであり、輸出面から見た日本との関わりも国によって大きく異なる。

日本は世界の主要な豚肉輸入国であり、輸送距離の問題から欧州からは冷凍品を主に輸入している。冷凍品はハム・ソーセージなどの加工品に多くが仕向けられることから、EU産の豚肉は主に加工向けとして使用される。EU最大の豚肉生産国かつ輸出国はドイツであるが、日本向け輸出は少なく、最大の輸入先であるデンマークは、豚肉を通して日本と長い交流があり親日家も多い。EU産豚肉の日本への輸入は、デンマーク産が他を圧倒してきたが、スペインの台頭、旧東欧勢の伸長により、国別輸入シェアがこの10年間で大きく変化している。

豚肉の輸入依存度が高い日本においては、輸入先の多元化はリスクマネジメント上重要である。かつてデンマークに次ぐ年間2万6000トンの豚肉を輸入したポーランドは、2014年、アフリカ豚コレラの発生により輸入停止となった。食肉貿易には、疾病の発生により突然輸出入が停止されてしまうという大きなリスクがある。

このレポートでは、日本の輸入豚肉の約4割を占めるEUの養豚と豚肉産業の構造、需給動向を主要国の動向を交えて紹介する。

2 EUの養豚 |

EU(28加盟国)の動向を以下のとおり2000年から2016年まで紹介する。

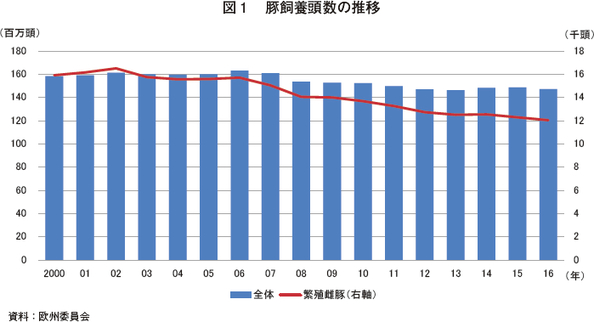

(1)豚飼養頭数

豚の飼養頭数は、1億4720万頭(2016年)と日本(931万頭)の15倍である(図1)。2000年の1億5840万頭から増減を繰り返しながらも微減傾向にある。繁殖雌豚の頭数の減少に比べて全体の減少を緩和させているのは、繁殖雌豚1腹当たりの生産頭数が増加しているからである。

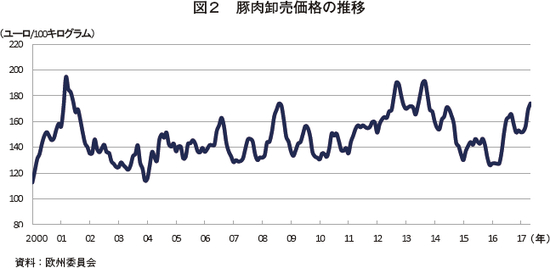

2000年以降では、2000年にBSEの影響で牛肉から豚肉へ需要がシフトし、豚肉卸売価格が上昇し生産者に増頭意欲が生じた(図2)。口蹄疫が2001年に英国で発生し、その後アイルランド、フランス、オランダに広がり、飼養頭数の拡大は一時的に停止したが、口蹄疫が落ち着くと再び拡大し、2002年には1億6130万頭となった。

2003年から2004年にかけて、豚肉供給が需要を上回って過剰となると価格は下落したことから、飼養頭数は減少した。価格下落の影響は飼養規模の小さい東欧諸国に大きく現れ、経営規模の小さい非効率的な経営体を中心に廃業が進んだ。

2006年は、供給量が減少し、豚価が上昇に転じて飼養頭数も増加したが、2007年と2008年には、飼料原料穀物価格の高騰から収益性が悪化し、飼養頭数は、再び大きく減少した。

2013年には飼料価格の低下などにより増頭基調となり、飼養頭数は2014年、2015年と増加した。しかし、ロシアが2014年2月にリトアニアやポーランドでのアフリカ豚コレラ発生を理由としたEU産豚肉などの禁輸措置を行い、さらに同年8月には政治的な理由による禁輸措置も加わる中、輸出先を失ったEU産豚肉の価格は下落し、2015年、2016年には繁殖雌豚の淘汰が進められた。2016年4月末以降、中国向け輸出により豚価が目覚ましく上昇したことを受けて生産者の増頭意欲は強まっており、2018年には増頭に転じるものとみられている。

(2)養豚経営体

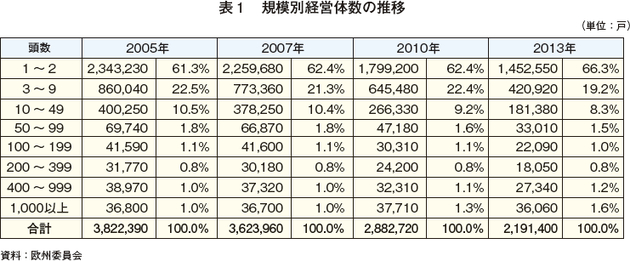

EU(28カ国)には220万戸(2013年)の養豚経営体がある(表1)。ただし、平均飼養頭数は67頭と、日本の平均1928頭(2016年)と比較すると極めて小さく、一部の国では庭先で数頭飼いするケースが多いなど飼養頭数1〜2頭層が全体の66.3%を占め、1000頭以上は3万6060戸と1.6%にすぎない。

経営体数は、2005年から2013年にかけて43%減少した。主に中小規模層が減少し、1000頭以上はほぼ横ばいである。

この間に、西欧諸国の平均飼養頭数は212頭から464頭へ拡大したが、東欧諸国では12頭から13頭に増えたにすぎない。東欧諸国では、豚価の低迷などで廃業した者はあったが、積極的な規模拡大には結び付かなった。

(3)経営形態

経営形態は、日本と同様に、子豚を生産する「繁殖経営」、子豚を肥育してと畜場に出荷する「肥育専門経営」、子豚生産から肥育および出荷までを一貫して行う「繁殖肥育一貫経営」の3つに分類される。

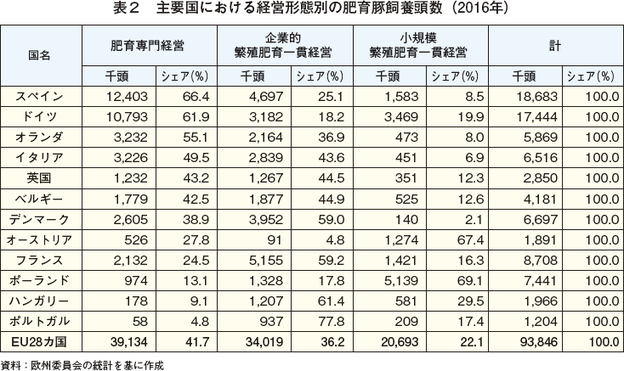

肥育豚の生産は、肥育専門か繁殖肥育一貫の経営体で行われる。肥育専門経営は、ほとんどが企業的経営体であるが、繁殖肥育一貫経営では、企業的経営体(母豚100頭以上、肥育豚400頭以上)と小規模経営体が存在する。

肥育豚の41.7%は肥育専門経営で、36.2%は企業的一貫経営、残りの22.1%が小規模一貫経営で飼養される(表2)。この割合は加盟国によって異なり、スペイン、ドイツ、オランダでは肥育専門経営の割合が高く、ポルトガル、ハンガリー、フランス、デンマークでは企業的一貫経営の割合が高い。デンマークでは比較的肥育の開始時期が早いことから一貫経営であることが効率的とされる。ポーランドとオーストリアでは小規模一貫経営の割合が高い。特に、ポーランドでは庭先で自家消費のために飼養しているケースも多い。

ア 繁殖経営

生産した離乳豚を20〜35キログラム(9〜12週齢)まで育成して肥育経営に販売する。デンマークやオランダでは繁殖技術が進んでおり、母豚1腹当たりの年間離乳豚頭数は、それぞれ31頭、29頭となり、EU平均の26頭を大きく上回る(日本:22.8頭)。両国では、環境的な制約がある中、ドイツなどから子豚を求める強い需要があることから子豚を生産し外部へ販売する経営へ転換するケースが増えている。

イ 肥育専門経営

繁殖経営などから子豚を導入、肥育し、と畜場への出荷までを専門的に担う経営で、これらのほとんどが企業的な経営体である。なお、出荷体重は、一般的には生体重120キログラム程度とされるが、イタリアでは同170キログラムとされるなど、加盟国や用途により異なる。

ウ 繁殖肥育一貫経営

繁殖肥育一貫経営は、繁殖雌豚から子豚を生産する繁殖部門、子豚を3週齢から9〜12週齢程度まで育てる育成部門、と畜場に出荷するまで仕上げる肥育部門から成り立っている。

企業的経営では、異なる生育ステージへの病気の感染を防ぐために、これらの部門は分けて管理され、繁殖部門は、交配、出産、離乳が毎週継続的に行われるように運営される。また、まとめて出荷するなどして豚房を空にして徹底的に洗浄・消毒するオールイン・オールアウト方式を用いるケースも一般的である。

なお、一部の子豚を肥育経営に販売する経営もある。

(4)生産形態

EUでは、主としてインドア・システムで生産されているが、英国では4割近くの繁殖雌豚はアウトドア・システムで飼養されているなど経営体の規模の違いに加え、気候や地理的条件によっても生産形態は大きく異なる。

ア インドア・システム(屋内飼育)

屋内飼育は、養豚生産において世界中で広く見られる生産形態で、屋内で適切な飼料を定量または自由に採食させることで、肥育豚を最も効率的に短期間で出荷体重まで仕上げることができる。豚は、汗腺がないため自ら体温を下げることができず、暑さに弱いが、飼料効率が最適化する温度や湿度の管理により、適切な飼育環境を確保できることから、気候や地理的条件に関係なく、どこでも豚肉生産ができる。EUにおける養豚の90%以上がこの生産形態をとる。

イ アウトドア・システム(屋外飼育)

屋外飼育といっても、子豚生産から肥育・出荷まで一貫して屋外で行われるものではなく、一般には、繁殖育成部門が屋外で実施され、肥育は屋内で実施される。ただし、イベリコ豚のように屋外で肥育が実施される特別な品種もある。

屋外飼育は、耕種作物の輪作に合わせて行われたり、生産性の乏しい土地の活用策の一つとして行われるなど、かつては生産効率の良くない低コスト生産として行われてきたが、最近では、自然で牧歌的なイメージを連想する消費者の需要に応える生産形態としても人気を得ている。ただし、寒暑に弱い豚に適した気候の土地がなければできない。

EUでは繁殖経営の10%程度が屋外飼育であるが、気候に恵まれた英国では約40%が屋外飼育となっている。

繁殖雌豚は、妊娠時までは雄豚とともに群飼され、出産および授乳時には専用の小屋に入れられる。小屋は雌豚1頭とその子豚が入れるほどの小さなもので、屋根に取り付けられたフックによりクレーンなどで容易に移動できる。

通常、子豚は21〜24日齢で肥育もと豚として肥育用の豚舎に移される。屋外での肥育は、代謝上増体が悪く効率的でないことから、一般的には行われない。

コラム:英国の屋外飼育養豚

英国東部サフォーク州のアウトドア・システム(屋外飼育)養豚の生産者を訪ねた。

英国本島の西側は土地が痩せて雨が多いため耕種農業は少なく、牛の放牧(肉牛・酪農)が多い。逆に、東側は土地が肥沃で乾燥しているため耕種農業が発達しており、飼料穀物の生産や養豚が盛んである。このため、穀物との複合経営も多く見られ、農産物の価格と豚価の動向次第で農地と放牧地の面積を変更し、経営のウェイトを変えるというリスクマネジメントを取り入れている。また、耕種作物の輪作に合わせて放牧地を移動させることで、ふん尿を肥料としても活用できる。

このような屋外飼育養豚を行うためには、穏やかな気候条件が必要であり、英国東部の気候は、屋外での豚の繁殖に適している。

訪問した農場では、繁殖雌豚が800頭飼養され、繁殖雌豚1頭当たり1アール程度ごとに区分された放牧場の中に子豚と過ごす小屋があり、それが広大な敷地に無数に並んでいる。繁殖雌豚の品種は、ランドレースとラージホワイト(大ヨークシャー)の交雑で、これにデュロックやハンプシャーが種雄豚として使用されている。

離乳は3週齢で行われ、100頭程度の繁殖雌豚が3週間間隔で出産していくように種付けされる。離乳した子豚は50〜60頭程度を1つのペンとして35キログラム程度になるまで屋外で飼養し、その後は肥育もと豚として肥育豚舎に移される。屋外で飼育されるのは、分娩前後を除く繁殖と子豚の育成の期間である。

英国の平均出荷体重は106キログラム程度とEU主要豚肉生産国の中では最も小さい。英国では一般的に去勢をしないことから、雄臭を比較的抑えるよう若い段階で出荷するためとされる。

なお、英国では屋外飼育した豚は高値で取引され、小売店では屋外飼育された豚肉である旨が表示されて販売されている。

3 EUの豚肉需給 |

EUは、豚肉自給率が113.4%(2016年)となる純輸出国で、生産量の12%を輸出している。

(1)生産

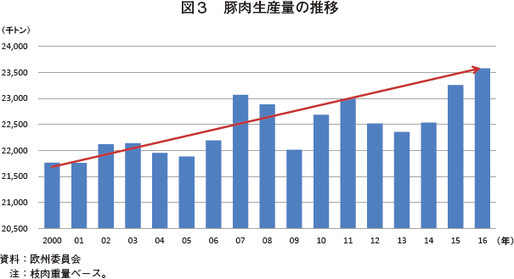

豚肉生産量は増加基調にあり、2000年の2177万トンから2016年には2358万トンへ8.3%増えている(図3)。この増産は、牛肉と羊肉から豚肉や鶏肉にシフトする域内需要と増大する輸出需要に応えたものである。増加傾向とはいえ、直線的に増加しているわけではなく、ピッグサイクルを描きながら推移している。

2013年は、豚価が高く飼料価格が比較的安価であったことから増産傾向であったものの、アニマルウェルフェアの規制強化が進んだために小規模経営の廃業があった。2014年は、豚肉輸出の約25%を占めるロシアが2月にEUからの豚肉等の禁輸措置(SPS禁輸:WTO協定の衛生植物検疫措置の適用に関する協定に基づく禁輸)をとったが、同時期に米国で豚流行性下痢(PED)が発生しアジア向けなどに代替需要が生じたことから前年を上回り、2016年まで増加傾向で推移した。しかしながら、米国の復調とともにEU産豚肉は徐々に供給過剰になり価格が下落したことから、欧州委員会は調整保管(民間在庫補助:PSA)を2015年3月と2016年1月の2回実施した。この間、繁殖雌豚の淘汰が進められたことから、2017年は減産基調で推移している。ただし、2016年以降、中国向けなどの輸出需要が好調で豚価が非常に高いことから、増産に向けた繁殖雌豚の増加が始まっており、2018年は増頭に転じると見られている。

(2)輸出入

ア 輸出

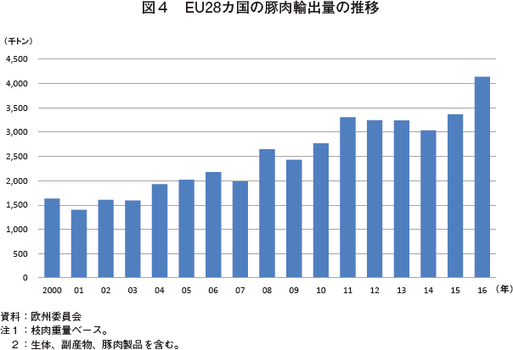

EUは世界最大の豚肉(生体、副産物、豚肉製品を含む)輸出地域であり、豚肉生産量の増加に連動して増加している。

2016年の豚肉輸出量は、過去最高となる400万トンに達した(図4)。

同年の最大の輸出先は中国で全体の45%(香港を含めると55%)を占め、香港、日本、韓国、フィリピンと続く。

品目別に見ると、輸出量の51%を占めるのが冷凍豚肉である。主な輸出国はドイツ、スペイン、オランダ、デンマークであり、この4カ国で7割を超える。

次いで、輸出量の42%を占めるのが豚脂・内臓である。主要輸出国は、ドイツ、スペイン、デンマーク、オランダであり、この4カ国で全体の72%を占める。ロシアの禁輸で最も大きな打撃を受けた品目であったが、フィリピンやベトナムなどが、ソーセージの原料として高品質なEU産豚脂・内臓の受け皿となっている。

ソーセージ等豚肉加工品は輸出全体の4%を占める。このうち最大の輸出国であるデンマークが21%を占め、ポルトガル、フランス、イタリア、スペインが続き、これらの国では特別な銘柄品が多い。

次いで、冷蔵豚肉が輸出全体の3%を占める。主な輸出国は、オランダ、スペイン、デンマーク、ドイツであり、この4カ国で3分の2を占める。輸出先は、中国、モンテネグロ、豪州などである。

塩漬け豚肉等は、輸出量の1%である。主な輸出国は塩漬け肉等の主要生産国であるイタリアとスペインであり、4分の3を占める。

輸出量のわずか0.3%にすぎないが、生体豚の輸出もある。肥育もと豚は、ドイツ、ハンガリーなどがセルビア、モルドバなどへ輸出し、肥育豚は、ギリシャ、ハンガリーなどがアルバニア、セルビアなどへ輸出している。

イ 輸入

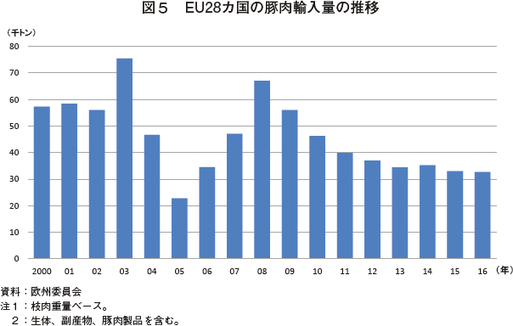

EUの豚肉(生体、副産物、豚肉製品を含む)輸入量は、豚肉輸出量の1%にも満たない3万トン程度である(図5)。輸入量の3分の2は豚脂・内臓で、これらのほとんどはドイツがスイスから輸入し、ソーセージや豚肉加工品の製造に利用される。

輸入量の2番手は、ソーセージ等豚肉加工品と冷凍豚肉でいずれも輸入量の13%を占める。前者は、半分をフランスが輸入しており、ベルギー、英国などが続き、後者は、半分をドイツが、次いでデンマーク、スペインが輸入している。

冷蔵豚肉は2000トン弱(6%)を輸入しており、その半分を英国が米国から輸入している。その他、デンマーク、ドイツ、スペインなども輸入している。

また、500トン(1%)程度と非常にわずかであるが、塩漬け豚肉等もスペイン、イタリア、デンマークなどが輸入している。

豚の生体もわずかに輸入しており、ドイツが継続的に輸入しているほか、散発的にハンガリー、オーストリア、ポーランドなどで輸入実績がある。これらは肥育もと豚である。

(3)消費

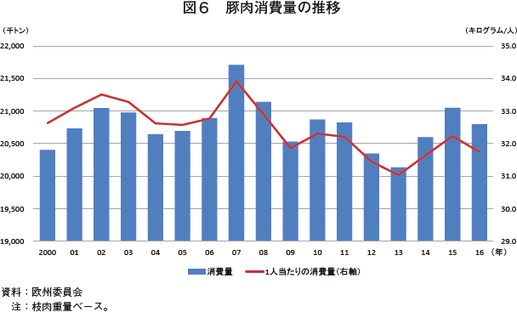

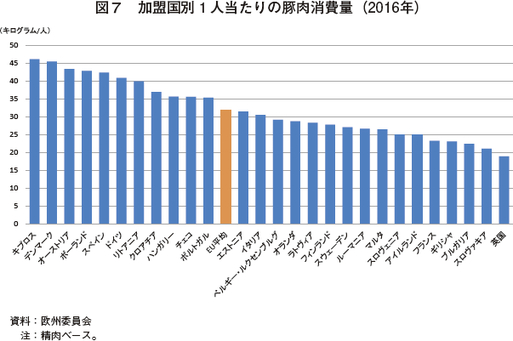

EUで最も消費される食肉は豚肉(加工肉を含む)であり、1人当たり消費量は、31.7キログラムと主要食肉全体(68.3キログラム)の46.4%を占め、鶏肉の23.8キログラム(同34.8%)、牛肉の10.9キログラム(同16.0%)をともに大きく上回っている(図6)。消費の内訳を示す統計は見当たらないが、ドイツ、イタリア、フランス、スペイン、英国では精肉より加工肉を多く消費しているとされる。

食肉の1人当たり消費量は、2000年以降それほど変化はないが、豚肉の構成比は2000年の50%から2016年の46.4%へと緩やかに減少している。

EU全体の豚肉消費量は、豚肉の生産量に呼応して増減を繰り返し、2016年は2000年をわずかに上回る2080万トンとなった。

加盟国別では、2大生産国のドイツとスペインがそれぞれ430万トン、252万トンと2大消費国となっている。この2国に限らず、大方の主要国の消費量は2000年比で、微減基調で推移している中で、200万トンを超える消費量を誇るイタリアとポーランドが、ともに2000年比13%増、160万トンの英国が同14%増となっていることが、全体の消費量を2000年並みに引き上げている。

その英国における1人当たりの消費量は、加盟国内で最も少なく、生産量では3位につけるフランスも28カ国中24番目と低い(図7)。これは両国とも牛肉の大消費国であるからである。

4 EUの豚肉産業 |

EUの豚肉産業は巨大で、生産者、農業協同組合、と畜・解体処理業者(食肉パッカー)、レンダリング業者、流通業者そして小売業者などが複雑に絡み合って成り立っている。そして、それらの垂直的な連携や統合の度合いは、加盟国ごとに異なり、また、一国の中においてもさまざまな形態が存在する。

(1)食肉パッカー

食肉パッカーの多くは、畜種別に専門化されているが、牛、豚、羊など複数の家畜を扱うケースも依然として多い。ただし、食肉パッカーの規模拡大と機械化はEU全域において進展している。具体的には、(1)競争原理の中での経済的効率性の追求としての合併、(2)均一な規格の製品を多数揃えることを望む大規模小売店主導による大規模食肉パッカーの出現、(3)大規模食肉パッカーによる高度機械化、(4)高度な衛生基準に対応するための機械化、などである。

食肉パッカーの数と規模は国によりさまざまであるが、デンマーク、ベルギー、スペイン、オランダ、英国、ドイツ北部では、少数の大規模パッカーが主体である。一方、ドイツ南部、オーストリアを含む東欧、南欧諸国では、規模の小さなパッカーが多数存在している。

(2)流通経路と価格の決定方法

肥育豚(廃用豚も同じ)は、一般的には、生産者から直接と畜場(食肉パッカー)へ出荷されるが、加盟国によって大きく異なっている。例えば、ドイツでは、このルートは2%程度とされ、4割は家畜商に引き取られ、3割が協同組合を通し、残りの3割が生産者団体を通して引き取られるのが一般的だが、地域によって異なる。一方、スペインでは、肥育豚の半分は食肉パッカー傘下の契約生産者から出荷され、3割ほどが協同組合を通し、2割ほどが食肉パッカーとの相対取引で売り渡されている。また、フランスでは9割以上が協同組合を通して販売される。

肥育豚は生体で引き取られるが、支払価格は、通常、枝肉重量に単価を乗じて決定される。これは、契約出荷の場合でも、スポットマーケットで食肉パッカーに販売される場合でも同様である。また、支払価格は格付等級(赤肉割合)、特別な飼養方法(オーガニックなど)、特別の品種、地理的表示などに応じて上乗せされる。契約出荷の場合では、通常、価格の算定方法が契約書に明記される。単価は、固定の例もあれば、直近の代表的な市場価格を指標とする例や飼料価格などコストが考慮される例もある。

(3)豚枝肉の格付け

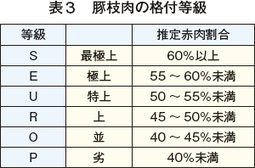

豚枝肉の格付けは、EU規則に基づき、背脂肪測定器を用いて背脂肪の厚さを測定し、推定赤肉割合を算出して、その値により6段階に区分される(表3)。肉質による評価は行われない。測定はと畜後45分以内の温と体で実施され、冷と体で行う場合は、換算式を用いて算出される。

背脂肪測定器には、オプティカル・プローブ、HGP、FOM、オートFOM、CSBウルトラメーターなどさまざまな種類がある。オプティカル・プローブは、格付員が手動で探針を枝肉に刺して目視により測定する。その他、測定器に取り付けられた探針により自動的に測定するものや、超音波により測定するもの、測定者不要の完全自動測定器(オートFOM)などがある。なお、格付けは加盟国政府の認証を得た格付員が行うこととされている。

EU規則に基づく格付けは、週200頭以上を処理すると畜場においては全頭義務付けられているが、週200頭未満のと畜場では、原則として実施されない。

生産者への支払価格は、豚肉の格付等級が考慮されることから、生産者は高い豚価が得られるように赤肉割合の高い豚を目指して飼育することになる。ただし、用途や食肉パッカーの要望により求められる赤肉割合が異なる。

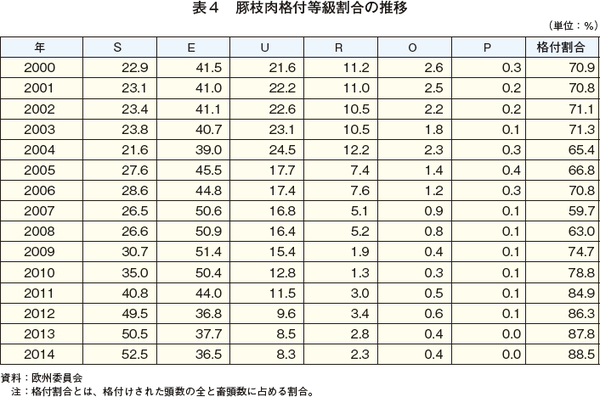

EUの豚枝肉格付等級割合の推移を見ると、S等級は、2000年の22.9%から2014年の52.5%に大きく伸びている(表4)。また、格付け割合が2000年の70.9%から2014年の88.5%に増加しているのは、処理頭数が週200頭未満の小規模と畜場が少なくなっていることを示している。

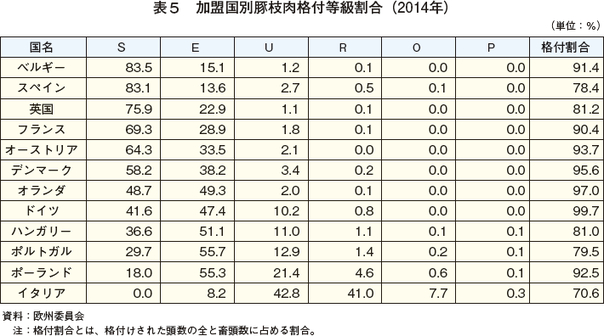

加盟国別の格付等級の割合を見ると、E等級以上の割合は、ベルギー、スペイン、英国、フランス、オーストリア、デンマーク、オランダで96%以上となるが、ドイツ89%、ハンガリー88%、ポルトガル85%、ポーランド73%などはやや低くなっている(表5)。イタリアにあっては、わずか8%であるが、これは出荷体重が大きいほど背脂肪が厚くなる傾向があり、イタリアの出荷体重が170キログラム(枝重136.5キログラム)と大きいためS、E等級にはならないからである。イタリアで体重の大きな豚が求められるのは、同国の主要豚肉産品である生ハムの原木生産のためであり、S、E等級に対するような上乗せはないが、重量が大きいため一定水準の支払価格が確保される。

また、加盟国別の格付割合は、ドイツの99.7%に対し、イタリアでは70.6%と大きく異なるが、これは低い国ほど処理頭数が週200頭未満の小規模と畜場で処理される豚が多いことを表している。

5 主要国の養豚・豚肉生産 |

豚肉の生産構造は、国ごとに大きく異なる。

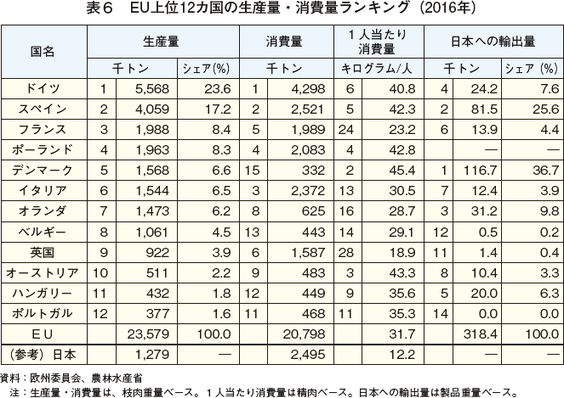

EUの豚肉生産は、ドイツとスペインが2大生産国となり、頭一つ抜き出ている(表6)。かつてはドイツ1強であったが、近年、スペインが急激に生産量を伸ばしてきている。3位以下には、2大生産国の半分以下の生産量(100〜200万トン)となる6カ国が続き、上位12カ国では全体の91%を生産している。

ドイツは、EU最大の豚肉生産国で557万トンを生産している。繁殖雌豚の頭数は、肥育豚と比較すると少なく、デンマークとオランダから肥育もと豚となる子豚を導入している肥育経営が多い。自国で子豚を生産するより子豚生産国の両国から輸入した方が効率的であるという経営体が多いということである。また、大規模化が進んでいるものの、中小規模経営も多く残っている。豚肉消費国としてもEU最大で430万トンを消費している。生産量と消費量の差である100万トン強を輸出(EU域内向けを含む)するEU最大の輸出国である。

スペインは、長期的に増産基調にあり、2000年以降は年間2.5%の割合で増産し、406万トンを生産している。この間に豚価の下落や飼料価格の高騰があったが、その影響はほとんど現れていない。これは、養豚部門の構造改革に成功し、サプライチェーンにおけるインテグレーション(垂直統合)の進展など効率的な生産体系を構築したこと、さらに、労働費など生産コストがEU主要生産国で最も低いことによると考えられる。スペインのインテグレーションは、当初、飼料会社が、その供給先となる生産者を傘下に収める形で進められた。その後、食肉パッカーが生産者を傘下に収めるインテグレーションも進み、中には、さらに川下へのインテグレーションも進めて小売まで傘下に収める企業も出現した。このように、スペインでは飼料と食肉パッカーの双方の部門からインテグレーションが進んだ。

ポーランドは、デンマークなど主要豚肉生産国による積極的な投資により2002年には230万トンまで拡大したが、EUに加盟した2004年以降、非効率的な小規模経営の廃業などによる飼養頭数の減少から200万トンを下回って推移している。2014年2月のアフリカ豚コレラの発生により日本への輸出が閉ざされたが、いまだ発生を抑えられてはいない。

デンマークは、高い人件費を抱えながらもEUで最も効率的な生産をしているとされ、生産コストはスペインと並びEU内で最も低い水準にある。1経営体当たりの飼養頭数は、EU最大の3128頭である。EU基準を上回る厳しい環境規制のため環境負荷の高い肥育を避け、子豚(肥育もと豚)の輸出が増えたほか、買取条件の良いドイツに肥育もと豚を出荷するケースも増えたことから豚肉生産量は減少した。政府は、この減産基調に歯止めを掛けるため、環境規制の緩和や肥育経営に対する支援を実施したほか、食肉パッカーは出荷奨励金などを払ったことから、生産者の増産機運は高まっている。

イタリアは、EU6番目の生産国で154万トンを生産する。飼養頭数が10頭未満の小規模生産者を多数抱えながらも、スペイン同様にサプライチェーンにおけるインテグレーションを進め、効率的な生産体系を構築した大規模生産者により9割以上の肥育豚が飼育されている。2014年は、前年1月から施行されたアニマルウェルフェアの規制強化への対応が間に合わず、大幅な減産となったが、体制を立て直しつつある。

オランダも、デンマーク同様に集約的・効率的な生産を実践している国で1経営当たりの平均飼養頭数は2208頭とデンマークに次ぐ規模となっている。生産量は147万トンとEU7番目であるが、デンマーク同様に高い繁殖技術を持ち、子豚の輸出国でもある。

6 豚肉生産に係る規制と支援制度 |

(1)調整保管(PSA:民間在庫補助)

EUの養豚経営体は、CAP(共通農業政策)に基づく規制と支援を受けている。ただし、支援については、他の農畜産物部門と比較して、これを受ける機会は少ない。

例えば、CAPの基幹的支援制度であり、農業の公益的側面から生産者の収入が補償される直接支払制度では、飼料生産などのため農地を保有する場合に面積当たりで支払われるのを除き、養豚経営体は対象とされていない。

豚肉が対象とされる支援は、価格安定対策としての調整保管(PSA:民間在庫補助)のみとなり、公的介入については、2008年のCAPヘルスチェックにより廃止された。調整保管は、市場価格が低迷し、欧州委員会が必要と認めた場合に実施され、補助対象の豚肉を市場から隔離するための経費の一部が当該豚肉を所有する食肉パッカーや流通業者に補助される。実施時期や対象品目、補助額などは、その都度決定される。対象となる豚肉などは、と畜後10日以内に、欧州委員会の承認を受けた倉庫で冷凍保管される。補助額は、欧州委員会により決定される場合と入札により決定される場合がある。

最近では、2014年のロシアの禁輸による価格の低迷を受けて、2015年3月と2016年1月に実施された。前者では、3月9日から8週間にわたって6万3507トンが申請された。後者では、1月4日から2週間で8万9841トンが申請された。2度目の申請数量が初回時を上回ったのは、豚肉卸売価格の低迷が深刻であったこと、補助額が2割引き上げられたこと、および対象品目に豚脂が加えられたことによると考えられる。

(2)環境規制

環境問題は、EUにおいて高い優先順位が置かれている政策課題である。養豚産業は少なからず環境汚染物質を排出しており、特に集約的な生産を行い、広い草地を有さない経営が一般的であることから、基準値を超えることにもなりかねない。

養豚において特に問題とされるのは、ふん尿に含まれるチッ素やリンによる土壌・水質汚染である。

ふん尿による土壌・水質への硝酸態窒素汚染を防止するため、硝酸態窒素警戒地域(Nitrate Vulnerable Zone)の設定が各加盟国に義務付けられ、EU全土では46.7%が硝酸態窒素警戒地域とされ、当該地域に施肥できるチッ素は1ヘクタール当たり170キログラムとされた。環境規制が厳格化される中で、オランダやベルギー北部の養豚から発生するふん尿が、他へ移送される事態も生まれた。デンマークでは、より環境負荷を少なくするためにEU基準より厳格な同140キログラムとしていたが、2017年に、豚肉生産量の減少に歯止めを掛けるため、EU並みの同170キログラムへと緩和した。

(3)アニマルウェルフェア

アニマルウェルフェアは、EUの畜産において重要なウェイトを占めており、30年以上前に関連法規が整備され、現在に至るまでにもより良い対応が絶えず検討されている。

養豚に係るアニマルウェルフェアの規定(EU指令)は、1991年に最初に制定され、2008年に改正された。この改正により、尾切りや歯切りについても原則禁止とされ、妊娠母豚のストール飼育の禁止が2013年1月から完全適用された。

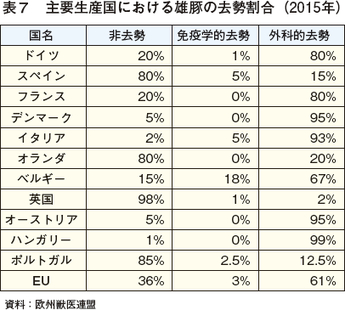

雄豚の去勢については、豚肉の雄臭を避けるため、日本においてはほぼ100%実施されているが、EUではアニマルウェルフェアの観点から実施しない国もあり、英国、スペイン、ポルトガルなどでは伝統的に去勢をしていない。

現行のEU指令においては、7日齢を超える雄豚の去勢は、麻酔した上で獣医による手術が義務付けられているが、7日以内であれば麻酔なし・獣医によらない去勢が可能とされている。

欧州委員会は2010年、養豚生産者、食肉業者、食肉小売業者、生物学者、獣医師、動物福祉団体による検討会を3回開催した。その結果、去勢については法的拘束力のない自主的規制とされたものの、2012年以降、外科的手術には麻酔が必須とされ、2018年以降は、外科的手術による去勢が禁止されることになった。これにより、主要国における去勢の割合は8割であったが、去勢されない割合はオランダなどで増えている(表7)。ただし、あくまで自主規制であることから、輸出主体の生産者においては、必ずしもこの規制に従うものではないと考えられている。

なお、外科的去勢以外に、ワクチンの投与により動物の免疫系を活性化することでホルモンの作用を抑制し、雄臭を抑え、外科的去勢と同様な生理学的および行動的影響をもたらす方法として免疫学的去勢があるが、経費の問題などで低い普及率にとどまっている。

7 日EU・EPA大枠合意を受けて |

安倍総理大臣とEUのユンカー欧州委員会委員長は7月6日、首脳協議を行って日EU・EPAの大枠合意を発表した。このEPAでは、豚肉(加工品を含む)の合意内容について昨年10月に大筋合意されたTPPの内容と同水準としている。TPPの合意が先行する中、日本への豚肉輸出で競合する北米諸国と同条件で輸出できることを強く求めてきたEUの豚肉関係者は、合意の内容を歓迎した。

現在、TPPは、米国の離脱によって先行き不明な状況となり、仮に日EU・EPAが先に発効されると、EUはTPP諸国より有利な条件で日本へ輸出できることになることから、日本市場において北米産の需要を取り込める可能性がある。EUの豚肉関係者にとって非常に喜ばしい合意内容とタイミングであると言えるのではないか。

8 おわりに |

EUには28の加盟国があり、人口は5億人を超える。北極圏から地中海沿岸まで気候の異なる広大な土地を有し、多民族からなる複雑な文化・生活様式を持つ。そのような中、養豚においても地域ごとに異なる形態がとられている。

加盟国別に見ると、日本の九州程度の面積しかないデンマークやオランダが日本を上回る生産をしている。そこには小国として生き残っていくために輸出に活路を見いだし、そのために輸出競争力のある生産にいそしんできた努力の歴史がある。輸出競争力の最初の指標は価格である。労働コスト(人件費)の高いEUにおいて、コストの低減は効率化に他ならず、無駄をなくして効率的な生産を追求してきた。価格の次に求められるのは付加価値である。付加価値とは必ずしも生産者の視点で創り出すものではなく、需要者の求めるものを提供できることが付加価値となる。デンマークが日本の需要者を引きつけてきたのは、日本の食肉メーカーの希望するスペックに合致した商品を納入することができたからである。近年のスペインの日本への輸出増も、同様に日本の求めるスペックの製品を提供できるようになったからといえる。

規格が同じコモディティー製品を輸出する場合、価格が競争力の指標となるが、コモディティー製品は必ずしも需要者の求める形態ではない。

EUでは、産業の統一性、食品の生産方法やマーケットに関する透明性の向上など市場の改善、新規市場の開拓などの効果が期待できる、IBO(Inter-Branch Organisations)と定義される業界団体の設立が推奨されている。IBOは、川上の生産部門が、加工部門や流通部門など少なくとも川上以外の部門と垂直的に連携した団体を指し、産業内の情報が部門間で共用されやすくなるメリットがある。

これからは良いものを作るだけでは売れない。売れるものを作る必要があるが、市場の需要をつかむには生産部門だけでは限界がある。IBOであれば、川下の需要を把握できる部門が、これを把握し、川上の生産部門に伝えて需要に合った生産を促すことができる。

スペインは、インテグレーションにより、川下部門が需要に係る情報を吸い上げて生産部門へフィードバックするいわばIBO的な仕組みが有効に働いた結果、生産が大きく増えたと言えよう。

デンマークでは、豚肉生産量の9割以上のシェアを占める協同組合組織がこの役割を果たしている。オランダのトップシェアを誇る食肉パッカーにおいても、インテグレーションにより川下部門から得られる需要の情報を生産部門にフィードバックする仕組みが形成されている。

これからますます商品の流れに国際間の垣根はなくなっていくであろう。コモディティー商品を製造していては、価格で競うことになる。需要者は、望むものであれば多少高くても、もしくは追加価格を払ってでも購入するものである。価格は非常に大きな競争力の要素ではあるが、川下の需要を把握して、それを満たすものを製造するという対応が新たな競争力の要素となる。日本がEUの取り組みから示唆を受けるものは少なくないと考えられる。

(中野貴史(JETROブリュッセル))