2016/17年度の生乳生産、前年度比5.7%減の見込み

10月乳製品輸出、全粉乳のみ前年同月比増

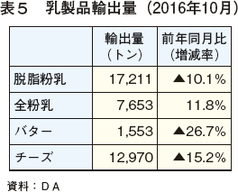

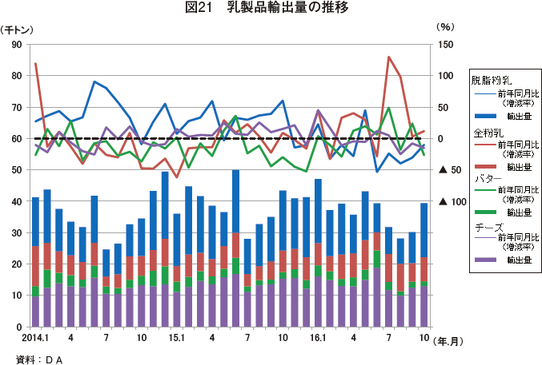

デーリー・オーストラリア(DA)が公表した2016年10月の主な乳製品の輸出量は、以下の通りとなった(表5、図21)。

主要4品目では、全粉乳のみが、中国やベトナム、マレーシア向けなどの増加により前年同月を上回った。

一方、脱脂粉乳とバターはともに、東南アジア向けは前年同月比3割近く増加したものの、中国や中東向けが同4割近く減少したことから、前年同月を下回った。チーズは、韓国向けが堅調な需要に支えられて増加したものの、前年同月には過半を占めていた日本向けや、同時点でシェア第2位であった中国向けが、EU産などとの競合で同2割近く減少したことから、前年同月をかなり大きく下回った。

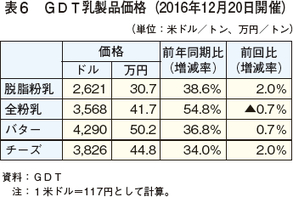

乳製品国際価格、上昇幅は落ち着くも安心感

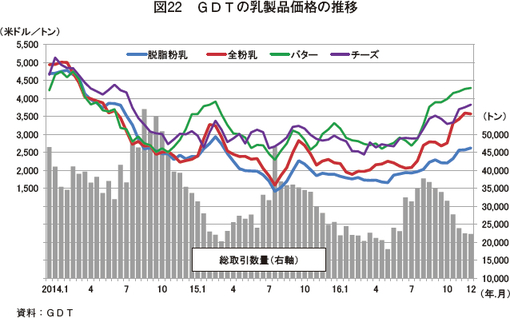

2016年12月20日に開催された乳製品国際価格の指標とされるグローバルデーリートレード(GDT:フォンテラ社主催の電子オークション、月2回開催)の平均取引価格は、以下の通り、前回比で全粉乳はわずかに下落し、他の主要品目もわずかな上昇にとどまるなど、このところ続いていた価格上昇が落ち着いたものとなった(表6、図22)。

一部では、これまでのような価格上昇が今後見込めないとして、生産者乳価の引き下げを危惧する向きもあるが、現地報道によると、大方の市場関係者や専門家の間には、底堅い価格推移に対して安心感が広がっている。また、乳業団体は、急激な価格上昇が一服したとはいえ、価格が前年同期比で3〜5割程度の高値まで回復してきていることから、多くの酪農家は、低乳価局面で生じた負債の返済に向けて、安心して年末年始を迎えることができるだろう、と今後の乳価の上昇にも期待するコメントを発表している。

2016/17年度、天候悪化と乳牛淘汰に伴い、生乳は減産見込み

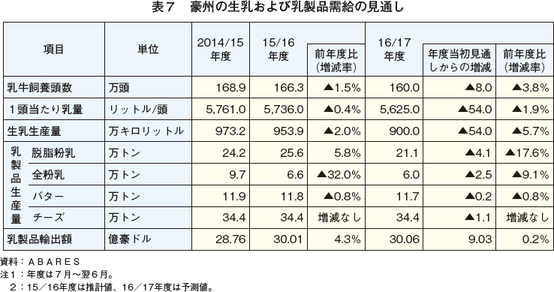

豪州農業資源経済科学局(ABARES)は2016年12月15日、「Agricultural Commodities」の中で、2016/17年度(7月〜翌6月)の生乳および乳製品需給に関する修正見通しを公表した(表7)。

これによると、生乳生産量は900万キロリットル(927万トン、前年度比5.7%減)と、前年度をやや下回ると見込んでおり、年度当初の見通しから下方修正された。これは、2015/16年度終盤の生産者乳価引き下げを受けた乳牛淘汰の増加に加え、2016/17年度当初の多雨による牧草の生育不良が影響しているためとみられる。今後は、年度後半にかけて、牧草生育環境の好転に伴い、かんがい用水や牧草の調達に必要な経費の削減が見込まれるため、若干の回復は期待できるとしている。

また、乳製品輸出額は、同0.2%増の30億600万豪ドル(2585億円:1豪ドル=86円)とほぼ横ばいと見込んでおり、年度当初の見通しから上方修正された。これは、生乳の減産に伴い粉乳類の減産が見込まれる一方で、この量の減少が国際価格の上昇により相殺されるためとしている。さらに、輸出量全体に占める割合はわずかであるが、育児用調製粉乳の中国向け輸出が堅調に推移しており、これも乳製品輸出額の増加を下支えしているものとみられる。

今後の乳製品国際需給については、供給減と需要増に伴い、徐々に引き締められていくと見込んでいる。供給については、NZやEUといった主要な乳製品生産地域において、2014年半ばから2015年にかけての乳製品国際価格の低迷を受け、減産が見込まれている。一方、需要については、2015/16年度の中国の全粉乳輸入量が約40万トン(同6%増)と増加に転じるなど、中国をはじめとする主要な乳製品輸入国の需要が堅調に推移すると見込まれている。

(調査情報部 竹谷 亮佑)