1 はじめに

ベトナムは、日本の約9割に当たる約33万平方キロメートルの国土とASEAN(東南アジア諸国連合)でインドネシアとフィリピンに次ぐ9160万人の人口を有する。1人当たり国民総所得(GNI)は、2008年に世界銀行が低所得国の基準とする976米ドルを超え、2015年には1980米ドル(約23万円)となった。2015年の同国の平均年齢は29.6歳と日本の46.5歳に比べ若く、若年層の占める割合が高い。

経済成長と若年層の増加により豚肉消費量が増加しており、それに応えるために豚肉の生産量も増加傾向で推移している。一方で、豚の飼養頭数の増加や経営規模の拡大に伴い、環境汚染、輸入飼料への依存、家畜疾病などの問題も抱えている。このため、将来的に豚肉の輸入を積極的に行うようになると、国際需給に影響を及ぼす可能性があるため、同国の政策や需給の現状を把握し、将来を見通すことは、日本にとっても重要である。

本稿では、こうしたベトナムの現状を踏まえ、2016年11月に実施した現地調査に基づき、直近の豚肉需給について概観するとともに、課題や今後の見通しなどを報告する。

なお、本稿中の為替レートは、1ベトナムドン=0.005円および1米ドル=117円(12月末日の参考相場:0.00526円、TTS相場:117.49円)を使用した。

2 豚肉の消費動向

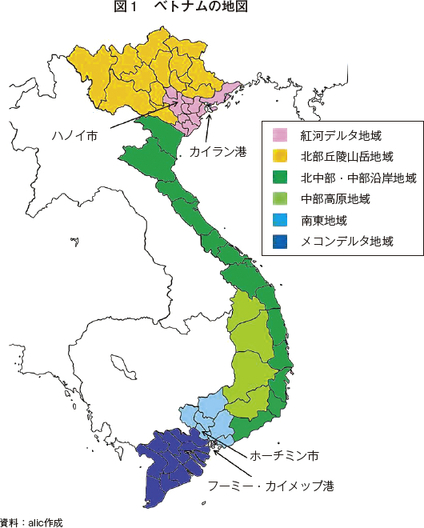

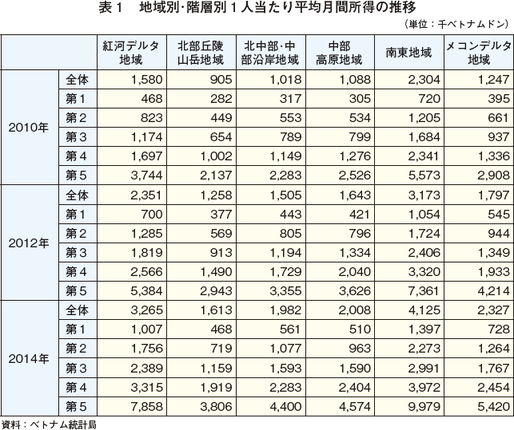

ベトナム統計局によると、地域別・階層別(注1)の1人当たりの平均月間所得は、ホーチミン市を擁する南東地域、ハノイ市を擁する紅河デルタ地域が他の地域と比べて高くなっているものの、近年、全ての地域および階層で大幅に上昇している(表1)。同国は、2007年のWTO(世界貿易機関)加盟以降、日本を含む多くの国と貿易協定や投資協定を結び、徐々に市場開放の道を進んでいる。実際に、ここ数年ホーチミン市を中心に外資のフードチェーンやレストランなどが続々と参入しており、今回の調査でも寿司、焼き肉、ラーメン店など日系レストランをホーチミン市内で多く見かけた。

(注1)

(1)地域別

紅河デルタ地域:首都ハノイ市を擁し、主要農産物は米や豚肉など。北部丘陵山岳地域:丘陵や山地が多く、主要農産物は茶、コーヒーなど。北中部・中部沿岸地域:主要農産物は低地では米、高地ではコーヒーや茶。中部高原地域:高地の面積が多く、主要農産物は米、野菜、牛乳。南東地域:ベトナム最大の都市ホーチミン市を擁し、最も経済が発展している。主要農産物はゴム、大豆、果樹など。メコンデルタ地域:主要農産物は米、果樹、豚肉などで、国内最大の米生産地域。

(2)階層別

1人当たりの月間所得を低い方から高い方へ順番に並べ、それを5等分して5つのグループに分けたもの。

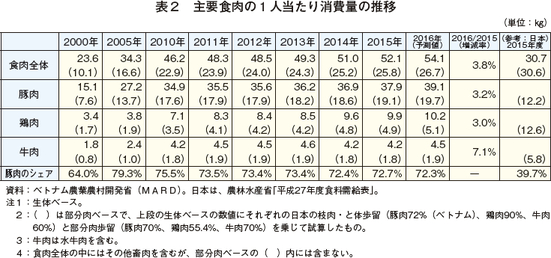

地域によって所得格差はあるものの、近年の経済発展に伴う所得水準の向上に比例するように1人当たり食肉消費量は右肩上がりで推移している(表2)。食肉の中では最も消費量が多い豚肉が食肉全体の7割以上を占めており、次いで鶏肉、牛肉の順となっている。

今回調査したハノイ市(北部)とホーチミン市(南部)では食の嗜好が異なる。北部は、中華料理の影響を受けているが、さほど脂っこくなく、生野菜も多用され、薄味で塩などのあっさりした味付けが特徴である。南部は、スパイスや砂糖などを多く使う甘くて濃い味が特徴である。ベトナムでは、鶏ガラや豚骨などからダシをとりうまみを重視する傾向にあり、日本でもなじみ深いフォーなどの麺類や鍋料理が好んで食される。豚肉料理は、揚げる、焼く、煮る、蒸すなど基本的な調理法で料理され、チャジオ、ブンチャー、コムタムなど多彩な料理がある(写真1、2)。

3 豚肉の供給と政策の動向

(1)豚の飼養動向

ア 飼養戸数、頭数の推移

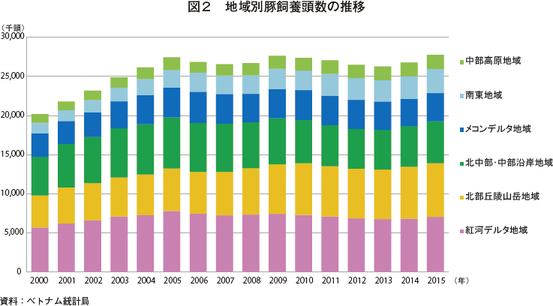

2011年の農業センサスによると、豚を飼養する農家戸数はベトナム全国で413万2000戸となっており、このうち飼養頭数10頭以下の零細・小規模農家が87%を占めている。豚の飼養頭数は、国内の豚肉需要の拡大を受けて2000〜2005年にかけて増加し、その後は、家畜疾病の発生や飼料価格の高騰、出荷価格の低迷などがあり、概ね横ばいで推移した。直近では、2014年以降、ゆるやかな増加傾向にあり、2015年は過去最高となる2775万頭となった(図2)。地域別には、紅河デルタ地域、北部丘陵山岳地域、北中部・中部沿岸地域で全国の飼養頭数の約70%を占めており、近年は南東地域で経営規模の拡大がみられ飼養頭数が増加している。

養豚の経営形態は、主に繁殖経営、肥育経営、一貫経営に分類される。零細・小規模農家の多くは、いわゆる庭先養豚であり、1〜2頭程度の子豚を購入し、庭の片隅の小屋で肥育して現金収入を得ているものとみられる。紅河デルタ地域やメコンデルタ地域では、農業、畜産、水産を組み合わせた農畜水複合経営(ベトナム語の各分野の頭文字をとってVACシステムと呼ばれる)が普及している。これらの地域では、養豚部門のふん尿を魚のエサとして養魚池に投入し、池に沈殿した泥を有機肥料として果樹園で利用するなど副産物を通じた資源循環型農業が盛んに行われている。外資系の飼料メーカーが多い南東地域では、飼料メーカーが、契約に基づき飼料、繁殖雌豚(母豚)、技術支援などを提供し、養豚農家は自身の施設で豚を飼育するという委託生産の形態が増加しているとのことである。飼料メーカーは、出荷時の体重や育成期間中の事故率などに応じて委託費の支払いを行う。こうした契約農家の中には、母豚の飼養頭数が1万頭を超える大規模経営もあるとのことである。委託生産では、飼料メーカーが通常より安価に飼料を契約農家に供給することが多く、一定価格で豚を買い取るため市場価格に左右されないという利点がある。

イ 品種

母豚の品種構成は、大規模農家を中心にランドレース(L)、大ヨークシャー(W)、デュロック(D)などの外国種の交配種と、それらとモンカイなどの在来種との交配種が85%を占める。今回調査した養豚場では、母豚(L×W)600頭を飼養し、それらにデュロックまたはピエトレン(P)の雄を交配した三元交配種の肉豚を1カ月当たり1000頭出荷しているとのことであった(写真3)。一方、零細・小規模農家では、ベトナムの自然環境に適応し粗悪な飼養環境下でも疾病への抵抗性が強い在来種またはその交雑種が多く飼養されている。

在来種の飼養頭数は、飼料効率が悪いことなどから年々減少しており、現在確認されている26品種のうち5品種はすでに絶滅している。農業農村開発省国立畜産研究所は、日本との国際共同研究により、生物多様性維持の観点から、在来種の遺伝資源の保全を行っているとのことである。

(2)豚肉の生産および輸出入

ア 豚肉生産

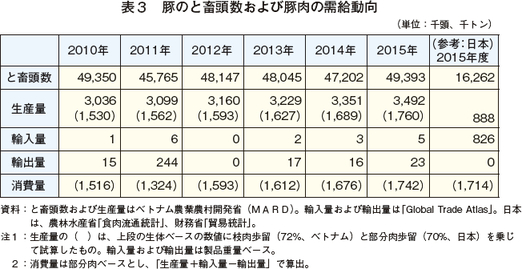

豚肉生産量は、増加傾向で推移しており、2015年は過去最高の349万トンとなった(表3)。

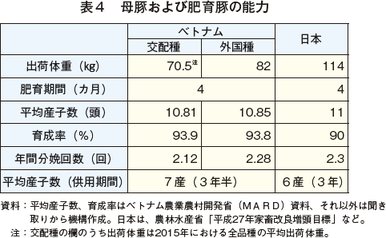

と畜頭数は横ばいで推移してきたものの、平均出荷体重は増加しており、2010年の61.5キログラムから2015年には70.5キログラムとなった(表4)。ただし、大規模経営では、出荷体重が100キログラムを超えるところも多く、こうした経営体が生産量の伸びをけん引していると言える。農業農村開発省畜産局(以下「畜産局」という)は、外国種やそれらと在来種との交配種は在来種に比べ増体が良いため、デンマーク、カナダ、米国、タイなどから生産能力の高い品種を導入し、増体を高めたいとしている。後述するが、配合飼料の需要も年々高まってきており、飼養頭数が伸び悩んでいる中で、出荷体重の増加により生産量を増加させる方針に切り替えているもようである。

イ 豚肉の輸出入

豚肉の輸入量はごくわずかで、国内で流通する豚肉は、ほとんど全て国内産である(表3)。消費者は一般的に、輸入よりも国産を好む傾向にあり、国内でと畜された生鮮肉の方が輸入肉より鮮度が高いという認識がある。豚肉の輸出は、わずかであるが、子豚の丸焼きを食べる習慣のある中国や香港向けに生体重で5〜9キログラムの子豚(丸と体)を輸出している。また、現地の畜産の専門家によると、中国との国境付近では統計データに表われない取引が行われているが、中国側からの価格や体重などの要望が頻繁に変更されるため、これらの取引は不安定で、養豚農家にとってはリスクが高いとのことであった。

畜産局は、各国からの要望に対応できるよう種々の規程を遵守し競争力のある商品を輸出したいと考えており、そのための品質向上と衛生対策をしっかりと実施したいとしている。また、豚肉の品質については、日本からの技術支援もあり、日本側の要望にも応えられる水準まで向上してきているとしている。

(3)豚肉の流通

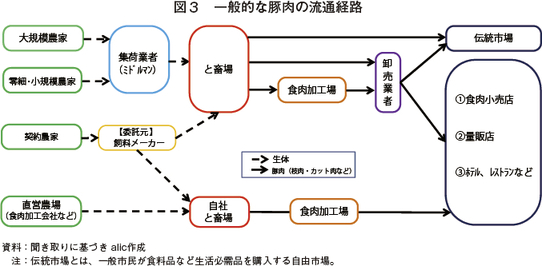

畜産局や畜産関係団体によると、現在のと畜場数は約8000カ所あるという。と畜場は、家畜衛生局により施設の衛生管理についての検査を経て承認されるが、中には承認を受けずに稼働している施設も少なくないとのことである。零細・小規模農家で飼育された豚は、ミドルマンと呼ばれる集荷業者を経て地域の小規模と畜場で処理されることが多いが、こうした施設は近代的なものは少なく、衛生条件の悪いものが多い。ホーチミン市などを除きコールドチェーンが未発達のため、一般的に、と畜は深夜のうちに行われ、冷蔵保存されることなく、交通量の少ない早朝に常温で輸送され、卸売業者を介するなどして地元の食肉小売店や伝統的な市場などで常温で販売されることが多い(図3)。

コラム コールドチェーンの発達と豚トレーサビリティの実施(ホーチミン市)

ホーチミン市に本社を置く国営企業傘下の大手食肉加工企業では、養豚場、近代的なと畜場、食肉加工場、小売店舗を有しているほか、市内にある量販店の90%に同社の食肉を供給し、同市の豚肉需要の30%を賄っている。現在、同社は、ホーチミン市の近隣に2つの養豚場を有しており、母豚頭数はそれぞれ800頭、1200頭で計2000頭である。その他に、28の養豚農家と委託契約を結び、1農場当たり年間2000〜3000頭の豚を集荷している。自社と畜場の処理能力は、6時間当たり豚が2400頭、牛が600頭となっている。

同社では、と畜後の枝肉や部分肉は全て冷蔵庫に保管し、枝肉の場合は吊り下げ、カット肉の場合はバスケットに入れて保冷車で直営小売店や量販店に配送する。直営小売店や量販店などでは、冷蔵庫で食肉を管理している。近年、若年層を中心に衛生管理がなされた品質の良い商品を求める傾向にあり、同社は、今後の食肉の販売は、衛生管理の行き届いていない伝統市場では減少し、コールドチェーンが整備された量販店などにシフトするとみている。

2016年12月16日、豚肉の産地や流通経路を消費者がスマートフォンで確認できる豚肉のトレーサビリティがホーチミン市において開始された。これは、2015年10月、農業農村開発省、産業貿易省、ホーチミン市商工局が、食品の安全性を確保するためのパイロットプロジェクトとして、2016年から2020年までの間、ホーチミン市において豚のトレーサビリティを試験的に実施するとしたものである。消費者は、スマートフォンなどに無料アプリをダウンロードし、商品に貼られたQRコードを読み取ることにより、生産地、生産者名、出荷月齢、各施設の転入転出日などの情報を確認することができる。このプロジェクトに参加する養豚農家は、出荷前に豚の後ろ足にQRコード付きの識別リングを装着して豚をと畜場に出荷する。このQRコードには、飼料の給与歴やワクチンの接種回数などの個体情報も含まれる。また、と畜場や卸売、小売の流通段階においては、衛生基準を満たし適正に処理された豚肉は、検査印が押される。

当該プロジェクトには、60戸の養豚農家が参加し、同社の直営農場および契約農場も参加するとのことであった。販売店は、市内の量販店やコンビニエンスストアなどの大半が参加するが、伝統市場などは当面参加しない。ホーチミン市によると、市内に出回る豚肉の20%程度がトレーサビリティに対応できるとみられている。しかし、同市は、トレーサビリティに要するコストとして豚肉1キログラム当たり約200ベトナムドン(1円)を価格に反映しようと考えているが、消費者、小売店のどちらが負担するかについては不明である。

(4)畜産業の振興政策

ア 畜産業の振興政策の動向と「畜産開発戦略2020年」

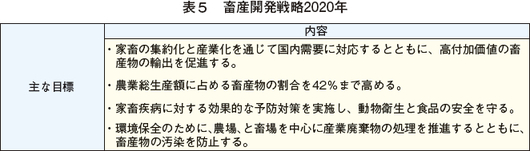

1986年にドイモイ(注2)と呼ばれる経済政策が打ち出され、市場経済の導入と外交開放という2本の柱に沿って改革が進められた。農業分野においては、原則国有地である土地の制度改正により、農家は農地の長期賃貸借契約を締結できるようになり、実質的に農地を所有できるようになった。また、農地を移譲、相続、賃貸する権利も与えられた。この結果、農業の生産性は飛躍的に向上し、米やコーヒーは同国の主要輸出品目となった。農業における畜産業の占める割合は、ドイモイ以降、1990年代の10%台から2015年には25%と増加傾向で推移しており、畜産が重要な産業となってきていることがうかがえる。一方で、国内産業の工業化と経済発展とともに、都市部と農村部に著しい格差が生まれた。特に山岳地域は、地形やアクセスの面などから大規模化や近代的な技術の導入ができず、ますます格差が広がる事態となった。こうした格差を解消するために、政府は、2001年に、社会経済開発戦略として10年間の長期計画を定め、その実施のために5年単位の農業農村開発計画を策定し、その中で畜産を重要な政策課題としている。また、2008年には、国家主席決定の「畜産開発戦略2020年(The Livestock Development Strategy to 2020)」が策定された(表5)。この戦略は2020年に向けた全畜種の増産計画であり、豚については、計画策定時点で、2020年の飼養頭数3480万頭、豚肉生産量484万トンと高い目標が設定された。

(注2) 1986年、第6回ベトナム共産党大会において、市場経済と外交開放を柱に提起された「刷新政策」を意味するスローガン。

具体的な畜産振興策については、地方自治体の裁量に委ねられており、その内容としては、育種に対する支援(GGP(原々種)を育種する企業に対する貸し付けや優遇税制)、零細・小規模農家に対する生産・衛生・マーケティングなどの複合的支援、バイオガスプログラム、家畜保険パイロットプログラムなどがある。家畜保険パイロットプログラムには、29万人の畜産農家が加入したものの、畜産農家に対する保険内容の説明が不十分、実施体制が構築されていないなどの理由で失敗に終わっている。

こうしたこともあり、策定から5年後、目標値との乖離が広がり、増頭が困難なことが明らかとなった。このため、2014年に計画の実効性などを踏まえ目標値を見直し、2020年までの目標は、飼養頭数2870万頭、豚肉生産量420万トンと、より現実的な目標値に下方修正された。

イ 養豚産業の課題

近年、豚肉の消費量の拡大に伴う飼養頭数の増加によって排せつ物の処理などの環境問題が顕在化してきている。特に、人口密度の高い地域では新規参入や既存農家の規模拡大が困難な状況となっており、地域から畜産農家を排斥する運動がたびたび行われている。このため、政府は、環境規制を強化し、豚舎を住宅地から一定距離を離して建設するなどの規制を設けた。この結果、簡単に規模拡大や新規参入を行うことができなくなり、飼養頭数の伸びが鈍化してきていると思われる。

また、同国では頻繁に家畜疾病が発生している。2007年に全国にわたって4400頭の豚が豚繁殖・呼吸障害症候群(PRRS)に感染したと報告されている。豚コレラや口蹄疫については、食肉処理の際にワクチン接種証明書の提出が義務付けられているが、毎年、少ない年でも100〜200件の発生がみられている。

この他に、生産コストの低減、飼料原料の海外依存、零細・小規模農家の資金不足による設備投資不足などが課題として挙げられる。

これらの課題に対し、畜産局は、零細・小規模農家に対しては豚舎などの衛生環境の整備や生産能力の高い品種の導入、大規模農家に対しては飼養規模の拡大に要する資金の貸し付けなどの支援を行うとしている。

4 飼料をめぐる動向

これまで述べてきたとおり、豚の飼養頭数は近年増加しており、豚肉の需要拡大とともに飼養規模の拡大や増体の良い外国種やその交配種の導入が進んでいる。このため、これまで在来種に与えていた残飯などの給餌方式では、供給量が追いつかず、また、増体能力を十分に生かすことができないことから、配合飼料など濃厚飼料の利用量は拡大傾向にある。同国の飼料をめぐる状況は以下のようになっている。

(1)飼料原料

飼料の種類や原料は、養豚農家の規模によって異なり、庭先養豚の場合は、残飯など食品残さを給与しているが、中規模以上の経営の多くは、飼料メーカーからトウモロコシ、大豆油かす、小麦などに添加物を加えた配合飼料を調達して給与している。中には、たんぱく質の割合が高い濃縮飼料(注3)を購入し、自身で主原料を配合して利用することにより生産コストを低減している者もいる。

(注3) たんぱく質のほかにビタミンやミネラルを混合した飼料で、たんぱく質補充飼料とも呼ばれる。

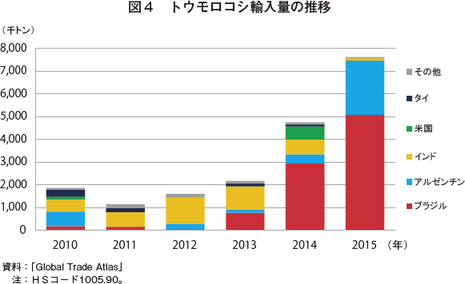

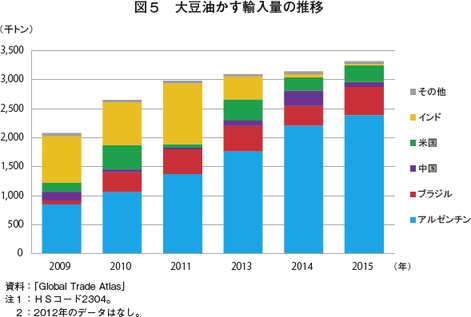

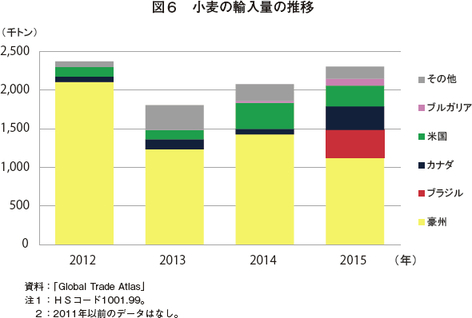

配合飼料の需要は、平均して年8%で成長を続けており、2015年の配合飼料の生産量は約1600万トンとなっている。飼料関係者によると、このうちおよそ豚が6割、鶏が2割、水産が2割となっており、また、飼料原料の7割近くを輸入に依存しているという。2015年は、トウモロコシが761万トン、大豆油かすが332万トン、小麦が230万トン輸入されている(図4〜6)。トウモロコシや大豆油かすは、ブラジル、アルゼンチン、小麦は豪州からの輸入量が多い。

品種や成長ステージによって異なるが、一般的に飼料メーカーでは、穀物、たんぱく質、ミネラル、アミノ酸、ビタミンの5要素のバランスを考えて配合飼料を製造している。トウモロコシや大豆油かすの価格は、日本と同様にシカゴ相場と連動して動くため、値動きに合わせて原料割合が調整される。そのため、原料価格の高騰時は、トウモロコシと同等の栄養価のある米(くず米)やキャッサバなど国内で生産量の多い作物が代替飼料として活用されている。

(2)飼料、工場の立地とシェア

ベトナムの主要港は、北のカイラン港と南のフーミー・カイメップ港であり、この2大港でほとんどの貨物を扱っている。特に、フーミー・カイメップ港は十分な水深があるため、貨物満載のパナマックス船も入港することができ、一部コンテナ用バースで穀物荷役の取扱いがある。同国では、主要港の規模のメリットを活用し、効率の良い積荷の積み出しを行っている。

飼料メーカーの工場数は、2013年の272カ所から減少し、2015年は207カ所となった。飼料関係者によると、外国資本および外国資本との合弁会社の工場数は約60カ所で製造量のシェアは60%、ベトナム資本は約140カ所で40%を占めるにすぎず、近年の工場数の減少は、外資との競合に負けた中小メーカーの廃業によるものとのことである。

一般的に飼料工場は、港湾近くや畜産が盛んな地域の主要幹線道路沿いに建設されること多い。メコンデルタ地域では、内陸部に立地しても河川物流が可能なため、バージを利用して輸送コストの低減ができるとのことである。

(3)生産・販売形態

飼料関係者によると、飼料の製造コストは、原料費が約7割であり、残りの3割が人件費、光熱費である。人件費は安いが、日本と異なりペレット形状が主流なため、その加工に必要な光熱費や紙袋の包装にコストを要している。また、2017年1月から抗菌剤の規制が新たに施行され、政府の販売許可を得るための製品パッケージデザインの変更や成分のサンプル分析などに要するコストが増加する見込みである。

配合飼料などの販売は、農業資材会社、肥料会社、地元の影響力のある農家などを通じた代理販売が主流である。代理店は、複数メーカーの商品を取り扱っているが、特定の商品を農家に推奨することは少なく、また、農家も品質よりも価格面で商品を選択しているとのことである。代理店と農家の取引は、代金引換が基本であり、代理店は代金引換手数料を農家から徴収している。商品は、40kg袋、25kg袋、2kg袋など農家の飼養規模に応じた形態で配送され、大規模農家については、飼料メーカーからトラックにバラ積みで配送されることもある。

小売価格については、通常、大手飼料メーカーが、原料価格の変動をみて配合飼料の価格変更を行い、その動きに中小が追随する形で決定している。価格変更に際し、飼料メーカーと代理店との間で値決め交渉はされておらず、飼料メーカーが一方的に建値を動かす形で決定される。一方、各代理店と農家の間にはプロモーションと称する値引き設定が個々に存在し、農家の購入数量によって値引きされる額は異なってくる。

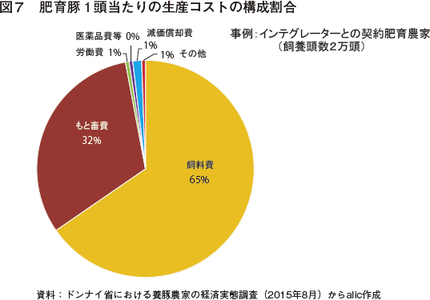

南東地域のドンナイ省の豚の肥育農家の事例では、飼料費は生産コストの約7割を占めており(図7)、配合飼料価格の値上がりは、経営を圧迫する大きな要因と考えられる。

5 販売動向

(1)小売業態の変化

今回調査で訪れたハノイ市、ホーチミン市のうち、特にホーチミン市の街中には量販店、コンビニエンスストアなどの小型店舗のほか、メインストリートには海外の高級ブランド店や外資のレストランが軒を連ね、近年の急速な経済発展の様子がうかがえる。現地関係者は、ベトナム戦争以後、海外に亡命したボートピープルを、政府が自国発展のために呼び戻し、彼らの新しい知識や考え方を活用したことが最近の発展につながったのではないかとしている。

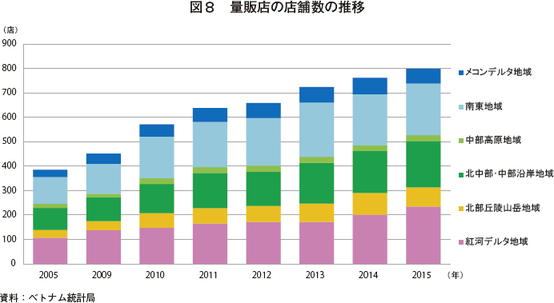

2015年の食肉の小売市場の規模をみると、伝統市場のシェアは1年前と比べて15ポイント減少し75%となり、その代わりに量販店など近代的な販売店のシェアは25%となっている。ホーチミン市では、そのシェアは40%近くまで上昇しているとされる。今後も働き方の変化や消費者の食品の品質や衛生管理に対する要求が増えるにつれて近代的な小売チャネルのシェアは増加すると思われる。実際に、2015年の量販店の数は、10年前と比べて2倍以上に増加しており、全国で799カ所となっている(図8)。特に大都市を擁する地域の増加率が高くなっており、同地域では、量販店のほか、コンビニエンスストア、ミニスーパーマーケットなどの小売業態も増加している。

(2)消費者の嗜好と食肉の販売

ホーチミンを中心に近代的な販売店が増加してきているものの、全国的には、伝統市場や地元の小売店などで毎日の食材を必要な分だけ購入するといったスタイルの消費者が多いとのことである。今回の調査でも街中の小売店の調理台の上に並べられた常温の食肉を消費者が購入している姿を多くみかけた(写真4)。中には、生きている鶏やアヒルを販売しているところもあり、消費者は、その場で処理してもらうか、家に持ち帰り自身で処理するとのことである。

量販店の食肉の金額ベースの売り上げは、豚肉7割、鶏肉2割、牛肉1割とのことであり、食肉消費量の割合とほぼ同じと言える。日系の量販店は、他社との差別化を図るために牛肉の販売に力を入れており、北海道産牛肉を取り扱い、しゃぶしゃぶなど日本のレシピや食べ方の紹介を交えて販売していた。

近代的な販売店は、店内に量り売りのブースがあり、消費者は、そこで店員に必要な数量や部位を注文し、カットしてもらう形式が主流となっている(写真5)。コラムで紹介した大手食肉加工企業は、市内の量販店など500店舗にこうしたブースを設けて自社商品の販売促進を行っている。パック包装の売り場面積はごくわずかであり、量販店の担当者は、この理由として、伝統市場などでは鮮度が悪く腐敗した部分をカットし、それをパック詰めにして販売するため、ベトナム人の意識の中には、パック包装は鮮度の悪い商品という固定観念があるのかもしれないとのことであった。豚のトレーサビリティが実施されて、消費者がスマートフォンの専用アプリを使用して自身の食する豚肉を検索できるようになれば、徐々にパック包装に対するイメージも払拭されていくのかもしれない。

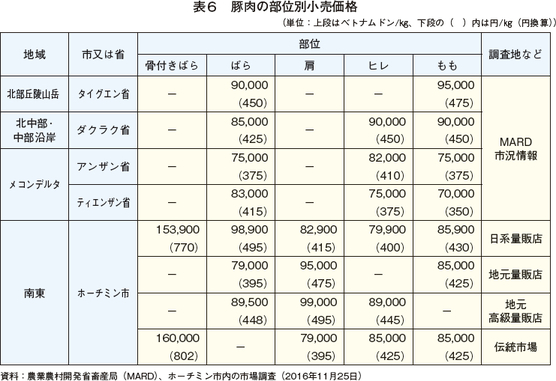

(3)豚肉の小売価格

豚肉の価格については、地域による大きな差はみられない(表6)。ホーチミン市に限って言えば、伝統市場と量販店で大きな価格差はみられず、むしろ部位によっては量販店の方が安価な場合もある。また、今回調査した3カ所の量販店にも価格差はなく、量り売り形式とパック包装にも差はみられなかった。販売される部位はさまざまであるが、小売関係者は、最近、同国では、脂身のある部位を好む傾向にあり、骨付きばら(スペアリブ)、ばら、ももの順に人気があるとしている。ホーチミン市内の高級百貨店では、イベリコ豚を販売していたが、まだ一般的な消費者が購入できる価格ではなく、一部の富裕層をターゲットにしているように思われる。コラムで紹介した大手食肉加工企業は、添加物割合を少なくした特別な飼料を与えて付加価値を付けたブランド豚の販売を検討しているとのことであった。

6 おわりに

国民の旺盛な豚肉需要に対し、養豚農家は飼養規模の拡大などで応えてきたが、その反面で、環境規制や家畜疾病などの問題が頻繁に発生し、ここ最近の飼養頭数は伸び悩んでいる。政府は、2020年までの豚肉生産量の目標を達成するため、1頭当たりの肉豚の体重の増加に取り組んでいる。養豚農家に対し、肥育効率の良い外国種やそれらの交配種の導入に支援を行うなどして、これらの方針に伴って配合飼料需要は毎年成長を続けており、飼料原料の輸入量も増加している。

これまでのところ、豚肉の国内自給は達成できており、豚肉の輸入量はごくわずかである。政府が進める市場開放による積極的な外資の導入によって、大都市を中心に国民が裕福になってきており、今後も豚肉の消費量は拡大すると思われる。一般に消費者は、生鮮肉を好む傾向にあることから、いかにして増大する国産需要に対応していくかは、政府にとっての課題の一つである。

しかし、こうした問題から、将来的にうまく国内生産で賄うことができなくなり、牛肉と同様に豚肉も積極的に輸入を行えば、国際需給に影響を及ぼす可能性がある事から、今後の動向を注視していく必要がある。