1 はじめに

ニュージーランド(NZ)の国土面積は、27万534平方キロメートルと日本の約4分の3であるが、農地はその5割を占めている。人口は約424万人(2013年国勢調査)と少なく、国内市場規模が小さいことから、貿易依存度が高い。中でも農畜産物は、全輸出額の6割以上を占める基幹産業である。酪農は、生産額、輸出額ともに農畜産物全体の4割以上を占めており、特に重要な産業となっている。

しかし、2014年半ばに、主要乳製品輸出国における生乳生産の増加や、中国での乳製品需要の低下などを受け、乳製品国際相場が急落したことから、2014/15年度の乳製品生産額と輸出額(乳製品生産額および輸出額の年度は7月〜翌6月)は、ともに前年度を下回って推移している。生産者乳価は、14/15年度末から15/16年度にかけて、13/14年度の約半額まで引き下げられた。これにより、酪農家の増産意欲が低下し、15/16年度の生乳生産量は、3年度ぶりに前年度割れとなった。

こうした状況を踏まえ、本稿では、低乳価局面における酪農家や乳業メーカーの対応に焦点を当て、2016年12月に実施した現地調査の結果を交え、NZ酪農・乳業界の現状と今後の見通しについて報告する。

なお、本稿中の為替レートは、1NZドル=83円(2016年12月末日TTS相場83.16円)を用いた。NZの年度は、特に注意書きのない限り6月〜翌5月とし、生産者乳価は、乳固形分1キログラム当たり(注1)で示した。NZの行政区域は図1の通りである。

(注1) 2015/16年度におけるNZの生乳に占める乳固形分(乳脂肪と乳タンパク質の合計。乳糖は含まない。)の比率は、8.57%となっている。この比率で割り戻すと、乳固形分1キログラムは、生乳11.67キログラム程度に相当する。

2 乳価下落と収支悪化の構造的要因

NZでは、放牧による低コスト生乳生産を行い、製造した乳製品の大半を輸出している。ここでは、NZの酪農生産の概況を示したうえで、今般の生産者乳価の引き下げとそれに伴う酪農家の収支悪化について、外的・内的要因を報告する。

(1)NZ酪農の概況

NZの酪農は、平均気温が10~20度、月間降水量は100ミリ程度と、温暖で降水量に恵まれた自然条件を利用し、放牧主体の季節繁殖による生産が中心となっている。

生乳生産は、早春となる8月に開始され、初夏となる12月にピークを迎える。その後、生産量は徐々に減少して、翌年6〜7月にはほとんどの搾乳牛が乾乳し、分娩に備える。ごく一部の酪農家は、国内向けの飲用乳供給用として、冬季も乾草とサイレージ主体で搾乳を続けている。

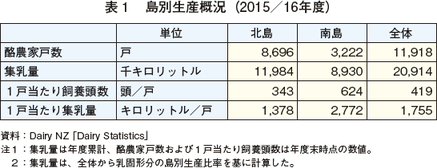

生産の中心は、従来はワイカト地方(NZ全体の約2割を生産)のある北島であった。しかし近年は、人口が少なく草地面積の大きい南島で、かんがい施設の整備が進み、カンタベリー地方を中心に飼養頭数が増加しており、北島と比べて大規模化が進展している。生乳生産における南島のシェアは、この10年で10ポイント近く増加しており、両島の集乳量の差は小さくなっている(表1)。

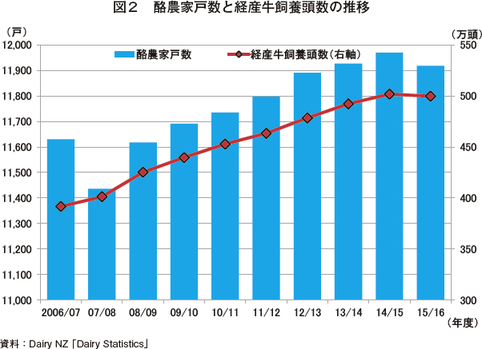

酪農家戸数は、羊・肉用牛部門からの酪農部門への転換などを受け、増加傾向で推移してきたが、2014年半ば以降、乳製品国際価格下落に伴う生産者乳価引き下げによる、一部酪農家の離農などを受け、15/16年度は1万1918戸(前年度比0.4%減)と減少に転じた。また、経産牛飼養頭数は、世界的な乳製品需要の拡大に伴い、増加を続けてきたが、生産者乳価引き下げによる経産牛の淘汰の増加を受け、15/16年度は499万8000頭(同0.4%減)と10年度ぶりの減少となった(図2)。

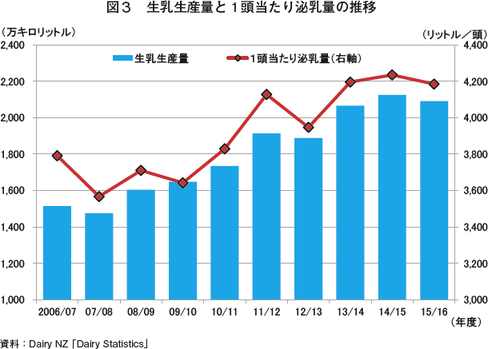

生乳生産量は、経産牛飼養頭数の増加に加え、補助飼料の給与に伴う1頭当たり泌乳量の増加によって、増加傾向で推移してきた。しかし、15/16年度は、エルニーニョ現象による乾燥気候に伴う牧草の生育不良や、生産者乳価引き下げによる酪農家の増産意欲低下を受けて、経産牛飼養頭数と1頭当たり泌乳量(4185リットル、同1.2%減)がともに減少したため、2091万4000キロリットル(同1.6%減)と減少した(図3)。

補助飼料としては、トウモロコシ子実やホールクロップ・サイレージ、綿実、オイルパーム油かす(PKE)の利用がみられる(トウモロコシは自家産、綿実やPKEは輸入)。ただし、PKEの給与について、フォンテラ社は2015年、アブラヤシ植樹のための熱帯雨林の違法伐採を防ぐという環境保護の観点から、1頭当たり1日3キログラムまでとするガイドラインを示すとともに、2016年には違法伐採を行っているパーム油生産者からの購入を禁止することを決定した。

なお、16/17年度は、春先(9月)の多雨や日照不足といった天候不順により、主産地である北島のワイカト地方を中心に牧草生育環境が悪化(写真1、2)している上、湿度が高いことで乳房炎の発生率が高くなっているとのことである。NZ第一次産業省は2016年12月、16/17年度の生乳生産について、生産のピークを迎える10月が前年同月比6.1%減と伸び悩んだことを受け、前年度比1.7%減との見通しを示している。

(注2) チコリーは、キク科の多年草であり、深い直根があることから乾燥に強いとされている。2015年にかけてエルニーニョ現象による乾燥気候が続いたこともあり、ホルスタイン種を放牧している一般的な酪農家の間でも、牧草として多く用いられている。

(2)外的要因 〜国際価格の下落〜

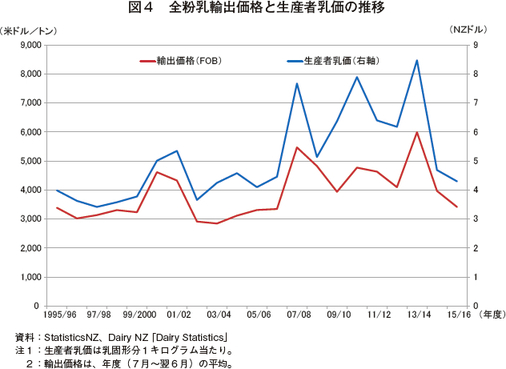

NZは、国内市場が小さいことから、生乳生産量の90~95%を乳製品の輸出に仕向けているため、生産者乳価は、乳製品の輸出価格(国際市場価格)の影響を直接受ける構造となっている。生産者乳価は、2007/08年度以降、中国や東南アジアをはじめとする国際的な乳製品需要の高まりによる輸出価格の上昇を受けて引き上げられ、ピーク時の13/14年度は、8.47NZドル(703円)を記録した。しかし、2014年半ばに生じた乳製品国際価格の下落に伴い、15/16年度には4.30NZドル(357円)と、ピーク時の約半額まで引き下げられた(図4)。

2014年半ばに生じた乳製品国際価格の下落については、需要面と供給面のそれぞれに要因がある。

需要面では、NZの主要な乳製品輸出先であった中国の需要減退が大きく影響している。NZの乳製品輸出量を品目別に見ると、主に還元乳などの加工原料用とされる全粉乳が過半を占めている。これは、NZの生乳生産が放牧主体で生産コストが安いことから、コモディティ商品である全粉乳を中心に、価格優位性が発揮されているためであり、NZ産の全粉乳は、ピーク時の13/14年度(乳製品輸出の年度は7月〜翌6月)には、過半が中国向けに輸出されていた。しかし、中国の需要減退などにより、全粉乳をはじめとした乳製品国際価格が大幅に下落したとされている。

一方、供給面では、ロシアが2014年8月に(NZ産は対象外であったものの)EU産などの乳製品の輸入禁止措置を講じたため、大量のEU産乳製品が行き場を失った中で、2015年3月末にEUで生乳クォータ制が廃止され、EUの主要乳製品輸出国が軒並み増産基調となったことで、国際市場において乳製品が供給過剰となり、乳製品国際価格が大幅に下落したとされている。

このような乳製品国際価格の下落に伴う売り上げ不振に対応するため、フォンテラ社などNZの乳業メーカーは、生産者乳価を引き下げる形で経費の削減を図ったとされており、乳製品国際価格の動向が、NZの乳業メーカーの売り上げ、ひいては生産者乳価に影響を与えてきたのである。

(3)内的要因 〜生産コストの増加〜

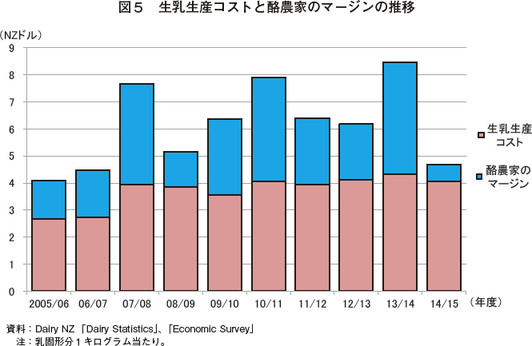

今回の酪農家の収支悪化は、単に生産者乳価の引き下げだけではなく、生産コストの増加がその一因となっている。元来、放牧中心の低コスト生産が特徴であったNZの酪農において、補助飼料の給与により1頭当たり泌乳量を増やしたり、南島で新規参入した酪農家がかんがい設備を導入したりしたことで、生乳生産コストは、2005/06年度の乳固形分1キログラム当たり2.66NZドル(221円)から、14/15年度の同4.07NZドル(338円)へと、約1.5倍となった(図5)。

一方、酪農家のマージン(生産者乳価から生産コストを差し引いたもの)は、09/10年度以降、高乳価を背景に、同2〜4NZドル(166~332円)と高水準で推移し、生産拡大のインセンティブとなっていた。しかし、14/15年度は、生産者支払乳価の引き下げに伴い、同0.7NZドル(58円)と、酪農危機と言われた07/08年度の同1NZドル(83円)を大幅に下回る、非常に厳しい状況に陥った。

また、07/08年度ごろから、規模の拡大や、肉用牛から酪農への経営転換などを受け、搾乳施設などへの多額な設備投資が多くみられ、これらの後年に続く負担も、酪農家の収支悪化に追い打ちをかけたものとみられている。

3 低乳価局面における対応策

このように、NZの酪農家が置かれている厳しい状況は、政府によるセーフティ・ネットもない中で、国際価格が直接的に反映される、NZの生産者乳価決定方法に依存しているところが大きい。ここでは、これに対して政府や酪農団体がどのように考え、個々の酪農家や乳業メーカーがどういった対応をしてきたかについて、調査結果を基に紹介する。

(1)酪農家

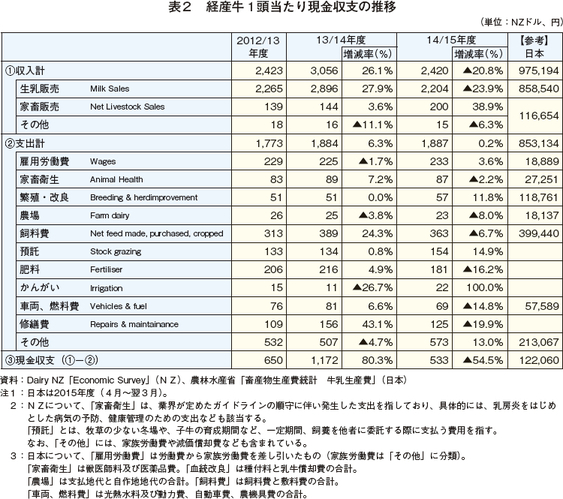

生産者団体であるDairy NZ(注3)が発表している、経産牛1頭当たり現金収支の推移を見ると、2014/15年度の特徴は以下の点である(表2)。

・ 酪農家の収入源である生乳販売収入は、前年度比23.9%減と大幅に減少しており、それを補うために経産牛を淘汰したことで、家畜販売収入は同38.9%増と大幅に増加した。

(注3) Dairy NZは、酪農家からの課徴金(乳固形分1キログラム当たり0.4NZセント(33銭))および乳業会社からの協賛金や政府からの支援を原資として、マーケティングや調査・研究を行う生産者団体である。全予算9000万NZドル(75億円)のうち、課徴金収入は6600万NZドル(55億円)程度となっている。

・ 支出の大きなウェイトを占めていた飼料費は、同6.7%減とかなりの程度減少したが、雇用労働費については、規模拡大に伴う雇用増大と、賃金単価の上昇により、同3.6%増と前年度をやや上回った。

・ これらの結果、農家の平均的な手取りは、同54.5%減と大幅な減収となった。

現地調査では、飼料費や雇用労働費、電気代など燃料費を中心に、より一層の支出削減に努める傾向がみられた。

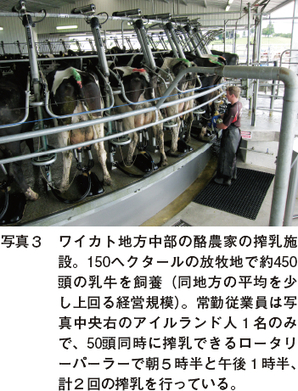

飼料費については、補助飼料の給与削減、雇用労働費については、外国人研修生の活用や、親族の動員による雇用労働から家族労働への切り替えといった対応がみられた(写真3、4)。燃料費については、単なる節電だけではなく、朝食の時間帯など家庭での電力使用が増加する時間帯(NZでは時間帯により電気料金が異なり、朝などのピーク時は、通常の2倍程度)を避けて搾乳機械を稼働するといった対応がみられた。この他、雌雄判別凍結精液の購入を取りやめた酪農家も散見された。これは、NZの酪農家では人工授精が一般的ではあるものの、雌雄判別凍結精液が通常品の1.5倍(1本30NZドル(2490円))と高額であり、低乳価局面下で、酪農家が雌牛の増頭に消極的になったためとみられる。

酪農家は、国際価格の指標の一つであるグローバル・デーリー・トレード(フォンテラ社主催の電子オークション、月2回開催される。以下「GDT」)の動向を常に注目しており、GDTの変動が、飼料給与や乳牛の淘汰、導入といった、酪農経営のあらゆる判断に影響を及ぼしている様子がうかがえた。

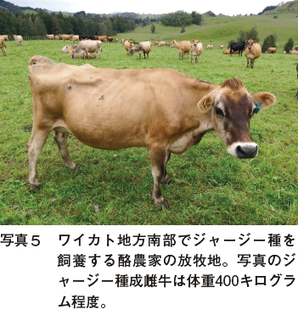

また、コスト低減のためにジャージー種を飼養しているという事例も見られた(写真5)。NZでは、朝(5時〜8時ごろ)と午後(15時~18時ごろ)の1日2回の搾乳が一般的であるが、調査したワイカト地方南部の酪農家では、乳量が少ない割に乳脂肪が多いというジャージー種の特性を生かし、搾乳を朝の1回のみで済ませ、搾乳コストを低減していた(NZでは乳量ではなく乳固形分単位で乳価が支払われる)。また、ホルスタイン種よりも体格が小さいことから、乾乳期である冬場の維持飼料が少なくて済むことも、低コストにつながる理由の一つとしていた。

この酪農家は、150ヘクタールの放牧地(干ばつに強く栄養価の高いとされるチコリーや、夏場向けのライグラスの他、秋冬期の飼料用としてカブを混播)を50の牧区に分け、約280頭のジャージー種を輪換放牧している(写真6)。乳固形分生産量は、1頭当たりでは年間345キログラム、酪農家全体では年間99トン程度で、近年は増加傾向にある。なお、この酪農家は、農場を父母が所有しているシェアミルカー(注4)であり、将来的には自ら農場を所有したいということで、酪農経営に意欲的な様子がうかがえた。

(注4) シェアミルカー経営は、オーナー経営者と収入や費用、労働を分配して行う共同経営システム。NZの酪農経営の特徴の1つであり、若い酪農家が知識と経験、そして資金を蓄積するための重要なキャリアステップとして機能してきた。詳しくは「ニュージーランドのシェアミルカー経営と最近の動向」(『畜産の情報』2015年6月号(http://lin.alic.go.jp/alic/month/domefore/2015/jun/wrepo02.htm))参照。

以上のようにコスト削減の努力がなされている一方で、収入増に向けた試みとして、国内市場の飲用乳向けに生乳の通年出荷に取り組む事例も見られた。4月と7月の年2回の分娩期を設けたり、秋冬期にトウモロコシ・サイレージや麦わら、廃糖蜜(モラセス)などの補助飼料を給与したりと、一定のコストはかかるものの、親族を含めた家族労働力の動員によって雇用労働費を削減することで、十分に対応できるとのことであった。

(2)乳業メーカー

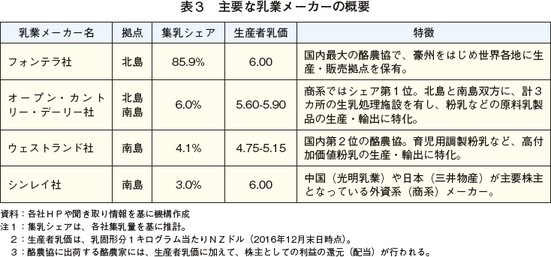

NZにおける主要な乳業メーカーの概要は、表3の通りである。ここでは、低乳価局面における乳業メーカーの対応について、販売(対国際市場)と集乳(対酪農家)の2つの側面から述べる。

ア フォンテラ社(酪農協)

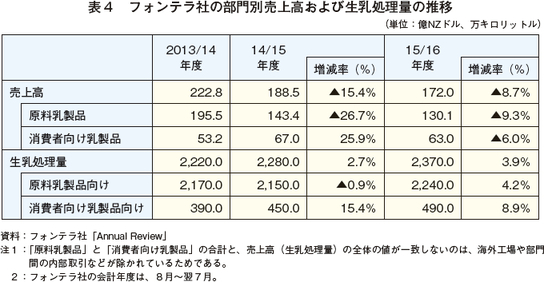

フォンテラ社は、近年徐々にシェアを落としているものの、依然として集乳シェアで8割超を占める、NZ最大の酪農協である。同社は、粉乳などの原料乳製品と、消費者向け乳製品(外食産業向けチーズや、高栄養価粉末などを主とする高付加価値製品など)の大きく分けて2つの部門から成る(表4)。

まず、販売面では、国際市況や工場の稼働状況に応じて収益を最大化するプログラムの計算に基づき、部門・製品の製造比率(以下、「プロダクト・ミックス」という)を随時調整しており、これに基づいて、集乳された生乳を効果的に処理している(写真7、8)。

フォンテラ社は、供給を希望する酪農家の生乳を全て買い取る義務がある(注5)ため、生乳生産最盛期の集乳量を上回る生乳処理能力を保有しており、その余力を利用してプロダクト・ミックスを調整している。

(注5) 2001年に制定された酪農産業再編法(Dairy Industry Restructure Act)で定められた。フォンテラ社創設時に、過度の独占を防ぐために定められた「競争促進条項」の一つであるが、フォンテラ社の集乳シェアの低下を受け、2016年11月、NZ第一次産業相は、当該条項の撤廃を含めた法改正に着手すると発表した。

同社によると、特に2016/17年度は集乳量が少ないこともあり、各処理施設の処理能力に余裕があり、プロダクト・ミックス調整余力が十分に残されている。なお、同社の生産拠点が集中するワイカト地方で集乳量が多く、処理が追いつかないような場合は、北島南部や、場合によっては南島に生乳を移送、処理することもあるという。

同社では、傘下の酪農家に対して、金銭給付などの直接的な補償は行っておらず、低乳価局面への対応は、個々の酪農家が自ら検討する必要がある。同社は、NZの酪農家は、元来、低コスト型の放牧が主体であるため、当座の資金繰りが苦しくならない限り、低乳価によるダメージは小さいとみている。ただし、同社は、酪農協として、市中銀行からの借入や返済の計画作成への助言や、低利融資プログラムの提供など、金融面で一定の支援を行っている。これらの間接的な支援は、酪農家としては非常にありがたいとのことであった。

イ オープン・カントリー・デーリー社(商系)

一方、フォンテラ社に次ぐ第2位の集乳シェアを有するオープン・カントリー・デーリー社は、製造ラインの省コスト化のため、粉乳などの原料乳製品の輸出に特化しており、2週間ごとに市況に応じてプロダクト・ミックスを調整している。品質での差別化が難しい原料乳製品分野において、同社は、高温加熱粉乳(高温で処理することにより、タンパク質の四次構造が崩れ、混ぜた時に分離しにくくなる)や缶コーヒー向け全粉乳(缶コーヒーの場合、比較的長期間高温に維持されるため、耐熱性球菌数が少ないことが重要となる)といった、輸出先の細かい規格への対応や、船便到着時期の正確さで差別化を図っている。

また、リスク分散の観点から、中国市場に依存しすぎない体制の構築にも注力しており、ベトナムやバングラデシュといった新規市場の開拓に力を入れている。なお、同社は、タンパク質濃縮ホエイなどの高付加価値商品の製造能力も有するが、あくまでも生産効率を重視しているので、こうしたニッチ市場に特化するつもりはないとしている。

なお、傘下酪農家に対しては、経営マニュアルの作成、配布を行っている。フォンテラ社のような金融面での支援は、特に実施していない。

(3)生産者団体、政府

Dairy NZは、金銭給付などの直接的な補償は実施していない。しかし、同団体は、酪農家を巡回して経営状況を確認したり、酪農家の収支モデルをオンラインで共有したり、ワークショップを開催して酪農経営をめぐる情報交換を促したりといった、多くの間接的な支援を実施している。なお、同団体によると、低乳価局面に突入したここ2年での離農は約50戸(NZ全体の約0.4%)と、それほど多くはないものの、主産地のワイカト地方では、消費活動の落ち込みにより、いわゆる「シャッター通り」が目立つなど、地場産業や地域経済への影響は深刻なものとなっている。

また、NZ政府も同様に、基本的に民間経済分野に対しては不介入の方針をとっている。このため、直接的な補助は、地震や干ばつといった天災に対する支援や、研究開発分野への出資(注6)など、ごく一部に限られており、酪農家のためのセーフティ・ネットさえ措置していない。また、酪農家に対する指導やマニュアルの作成といった間接的な支援も、主体的には特に行っていない。

(注6) 一次産業成長パートナーシップ(Primary Growth Partnership)。民間事業者と政府の共同出資により、農畜産業の生産性向上に資する研究開発や調査を実施するというもので、2010年開始。

コラム NZの環境規制をめぐる対応

NZの水資源は、国民1人当たりでは米国や豪州よりも多いものの、分布には地理的、季節的な偏りがある。また、近年、人口の増加や、酪農をはじめとした農地の増加に伴い、水質汚染やかんがい用水の分配といった問題が顕在化してきた。

2010年には、水資源の利用や保全について、関係者が一堂に会して「国土および水資源に関する白書」が作成され、これを受けて政府は2011年、1991年に制定した資源管理基本法(Resource Management Act)を具体化する形で、水資源管理政策綱領(National Policy Statement for Fresh Water Management)を定めた。これは、水資源の利用について質的、量的制限を設けるとともに、地方行政に対し、国土利用と水資源管理の統括的な管理や、水質の維持と改良を義務付けたものである。

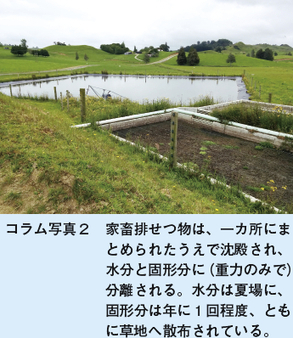

また、酪農家に対しては、搾乳期の乳用牛が水路に侵入することを防ぐための柵の設置が、2014年に義務付けられた(注1)。乾乳期の乳用牛と豚については2020年以降、肉牛は2025年(傾斜の緩い場所では2030年)以降、この規制の対象となる(羊と山羊は、環境への影響が小さいので対象外)。ここでいう柵は、簡易的なものではなく、電気牧柵のような恒久的なものを指している。Dairy NZによると、この規制によって、合計2万4000キロメートルのフェンスが設置され、流水域(注2)における家畜の接触がなくなるとしている。同団体は、この規制について、河川への家畜排せつ物の流入を防ぐことで、水質汚染が食い止められるとして好意的にとらえており、酪農家の話からも、一定の出費は伴ったものの、環境保護や規制の順守には前向きに取り組みたいという様子がうかがえた。また、このような国の規制に加えて、酪農家によっては、自主的に酪農場と水路との間に植林を実施したり、緩衝地帯を設置したりしている(コラム写真1、2)。

環境に対する一般市民の意識は高まってきており、これを受け、Dairy NZとしては、汚染水の処理事例を公表したり、新たな環境規制が導入された際には、酪農経営への影響について説明会を主催したりと、酪農家に有益な情報の提供にも努めている。

(注1)義務化はされたものの、NZ政府によると、違反者の摘発については、地元住民の通報ベースとなっている。

(注2)幅1メートル、深さ30センチメートル以上の水路を指し、同団体が「川」と定義するものの94%に該当する。

4 おわりに

2016年12月末現在、フォンテラ社の生産者乳価は乳固形分1キログラム当たり6.00NZドル(498円)とされている。2016/17年度当初は、15/16年度の乳価安を受け、同4.25NZドル(353円)となっていたが、それと比べると4割以上引き上げられており、今後もさらなる引き上げが見込まれるとの見方もある。また、フォンテラ社以外の乳業メーカーも相次いで乳価引き上げを実施しており、Dairy NZが酪農家の損益分岐点としている同5.05NZドル(419円)という水準を、いずれも上回るものとなっている。

乳製品の国際価格は、GDTによって、実際の需給状況よりも過度に変動するとの批判が一部にあり、いわゆるGDT離れも一部で起こっている。フォンテラ社は、このような行き過ぎた価格変動があることを認めつつも、GDTが透明性を維持していることで、酪農家が国際需給により敏感かつ適切に反応することが可能になっているとしている。

しかしながら、「過度に下がった」ツケが生産者乳価に過敏に反映され、15/16年度末や16/17年度当初の発表のような、損益分岐点を大幅に下回る乳価をもたらしたとすれば、そうした低乳価で「国際競争力が強い乳製品を生産できる」といっても、それは、持続可能なものとは到底言えないのではないだろうか。

とはいえ、NZの酪農が、恵まれた自然条件と放牧主体の低コスト生産により、高収益性を実現していることも事実であり、また、同国の乳業メーカーはいずれも、収益性の高いプロダクト・ミックスへと容易にシフトできる体制を確立している。乳製品の国際需給を見通す上では、世界第1位の乳製品輸出国として国際情勢に柔軟に対応しているNZの動向について、今後も注視していく必要がある。