生乳生産は減少、国際価格は上昇続く

10月の生乳生産は減少、回復困難との見方

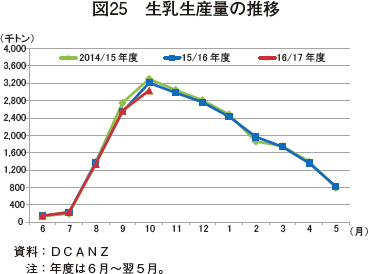

ニュージーランド乳業協会(DCANZ)によると、2016年10月の生乳生産量は、多雨や日照不足といった天候不順による牧草生育環境の悪化により、303万6000トン(前年同月比5.5%減)とやや減少し、直近5年では最低水準となった(図25)。また、生乳生産のピークを迎える10月の生乳生産量が伸び悩んだことで、2016/17年度(6月〜翌5月)累計では732万6000トン(前年同期比2.4%減)と前年同期を下回った。

地域別に見ると、生乳の6割以上を生産している北島のうち、主産地であるワイカト地方では、天候不順による牧草の生育不良などを受け、前年同月比10%以上の減少を記録した。集乳シェアの約8割以上を占める最大手乳業メーカーのフォンテラ社の同月の集乳量も、北島は11.7%減とかなりの程度減少し、南島は同2.7%減、全体では同8.3%減となった。

現地関係者によると、ピーク時の生産量の伸び悩みを今後回復させることは難しく、最終的な年度累計の生産量はさらに悪化する可能性もあるとみられている。

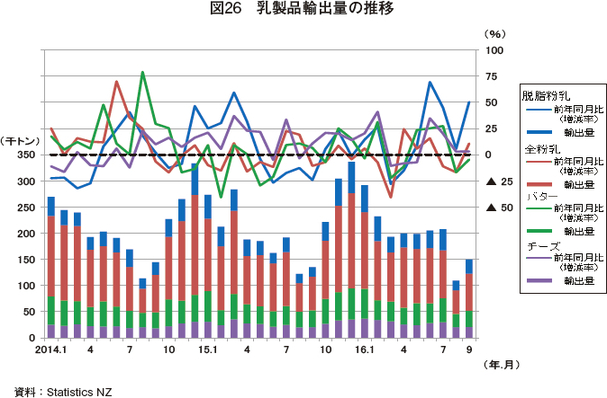

9月乳製品輸出、全粉乳とバターが減少

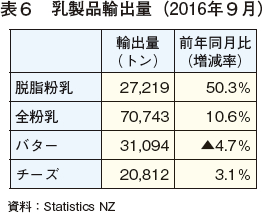

NZ統計局(Statistics NZ)によると、2016年9月の主な乳製品の輸出量は以下の通りとなった(表6、図26)。

品目別に見ると、脱脂粉乳は、豪州産からの切り替えもあり、インドネシアやマレーシアなど東南アジア向けが増加したことで、前年同月を大幅に上回った。全粉乳は、アラブ首長国連邦やサウジアラビアといった中東向けが減少したものの、アルジェリア向けが増加したことから、かなりの程度増加した。チーズは、日本向けがEU産の増加により減少したものの、中国向けが7割近く増加したことで、前年同月をやや上回った。

一方、バターは、メキシコ向けやロシア向けが増加したものの、中国向けや日本向けが減少したことで、前年同月をやや下回った。

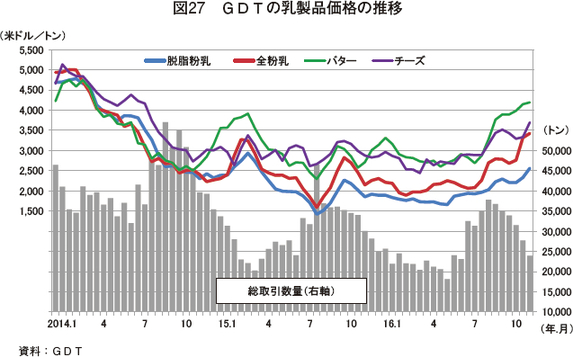

乳製品国際価格、需給のひっ迫を見越して上昇

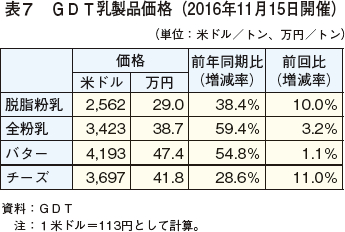

2016年11月15日に開催された乳製品国際価格の指標とされるグローバルデーリートレード(GDT:フォンテラ社主催の電子オークション、月2回開催)の1トン当たり平均取引価格は、以下の通り、主要4品目のいずれも上昇が続いている(表7、図27)。

上昇傾向が継続しているのは、生乳生産のピークを迎えるNZや豪州における生産量の減少傾向を受け、総取引数量が減少したことに伴い、バイヤーが、需給のひっ迫を見越して、買いに走ったためとみられる。乳製品の先物取引市場でも、全粉乳が前年同月比で3割近い高値で取引されている。

なお、全粉乳については、今回の入札で、フォンテラ社が持続的な生産が可能な国際相場の目安としている、1トン当たり3000~3500米ドル程度(34~40万円:1米ドル=113円)まで回復したことになる。

専門家は、乳製品国際価格の上昇について、豪州やNZ、EUといった主産地での生乳生産の減少に加えて、中国での乳製品輸入需要の高まりが背景にあるとしており、国際的な乳製品需給の不均衡は、当初の想定よりも早く解消する可能性があるとみている。

NZ乳業団体、2015/16年度を総括

NZの酪農乳業団体であるDairy NZは2016年11月、年次総会を開催し、2015/16年度について「非常に厳しい経営環境であった」と総括した。同団体の代表は、生産者支払乳価が2年連続で引き下げられた結果、ピーク時の2年前と比べて2分の1の水準となり、多くの酪農家の経営を苦しめることになったと振り返った。その一方で、飼料給与を削減した低コスト型の生産体制へと回帰する動きがみられていることについて触れ、一連の乳価低迷は、同国の酪農乳業界にとって、経営の効率性を見直して国際競争力を高める重要な契機となるだろうとしている。

(調査情報部 竹谷 亮佑)