1 はじめに

中国はトウモロコシを重要な作物と位置付け、需給と価格の安定を図るため、穀物備蓄政策を実施してきた。しかし近年、最低買付価格を保証する備蓄政策の実施や、トウモロコシやその代替作物であるコウリャンの内外価格差などにより、在庫が積み上がる要因となっていた。

政府は在庫水準を下げるため、2016年から、トウモロコシから他品目への作付けの転換を奨励するほか、同年4月にトウモロコシ備蓄政策について政府による最低保証価格を廃止し、市場買付とする変更を行った。一方、経済成長に伴い畜産物需要は年々増加しており、全体的には飼料需要も高まっている。

中国の需要量は巨大であるため、中国の飼料需給がどう変化するかによって国際穀物市場などへ及ぼす影響は大きく、今後の動向には注目が必要である。

本報告では、最近のトウモロコシを中心とした中国の飼料生産の変化と、貿易、消費動向を整理し、備蓄政策の変更に伴う影響、DDGSをはじめとする飼料原料の利用への影響などについて、調査を基に報告する。なお、本稿中の為替レートは、1元=17円(2016年11月末日TTS相場16.58円)を使用した。

2 飼料需要の現状

中国では、畜産業・飼料産業は著しく発展しつつある一方、これまでは政府による秩序だった振興策がとられていなかった。近年の飼料を取り巻く急激な状況変化による飼料業界の再編で、企業数は減少し、買収や合併などによりブランドの集約が進んでいるとされ、2015年末現在、国内の飼料および飼料添加物製造企業数は1万3236社となっている。また、一方では近年の政府による環境規制の強化は、個別経営体が畜産業を今後も継続するかどうか判断する上で大きな影響を及ぼしている。

飼料原料の市場価格が高騰した場合や、他の原料の価格優位性が高まった場合には、代替原料が使用されるが、現状では、トウモロコシの主な代替原料として大麦、コウリャン、DDGS(トウモロコシ蒸留かす)などが使用されることが多い。

(1)畜種別利用実態

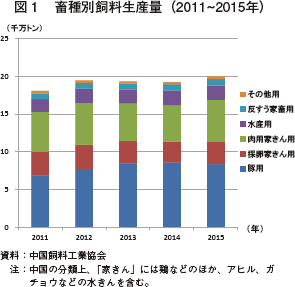

飼料工場の2015年の飼料生産量は総計でおよそ2億トンとなっており、畜種別では家きん用が43%と最も多く、うち採卵用が15%、肉用が28%となっている(家きんには、鶏のほかアヒル、ガチョウなどの水きんを含む)。家きん用飼料は前年比で7.6%増加しており、零細経営が廃業する一方、大規模化の進展により生産量が増えている状況にある。

豚用飼料の生産量は家きん用とほぼ同水準で、全体の42%を占めるが、前年比で3.2%減少している。これは、繁殖用母豚頭数が、2014年末の4288万頭から2015年末には3800万頭に減少するなど、豚肉生産が減少したことが大きな要因となっている。

そのほか、水産養殖用が10%、肉用牛・乳用牛、水牛、羊・山羊などの反すう家畜用が4%などとなっている(図1)。

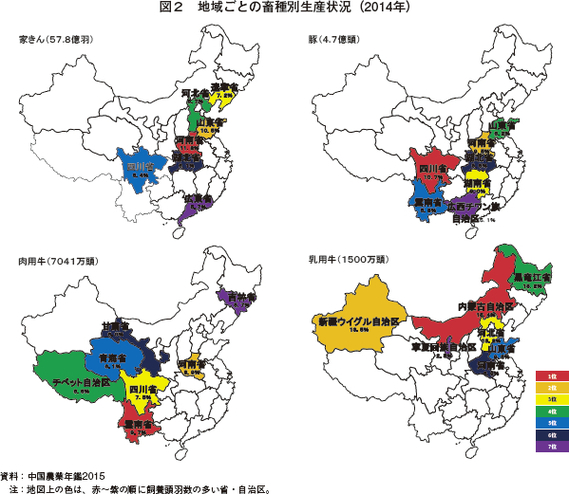

(2)畜種別飼養状況と主要飼養地域

生産される飼料の中で、最も使用量の多い畜種である家きんは、河南省の11.8%を筆頭に、山東省、遼寧省、河北省など、北京市や天津市などの大消費地周辺で多く飼養されている(図2)。豚の場合は家きんよりやや南方に生産の重点があり、四川省、山東省、河南省、湖南省に加え、雲南省でも飼養が盛んなことが特徴である。肉用牛や乳用牛などの反すう家畜は、粗飼料が豊富な北部や内陸部で飼養が盛んで、特に乳用牛は北方に集中していることが特徴的である。

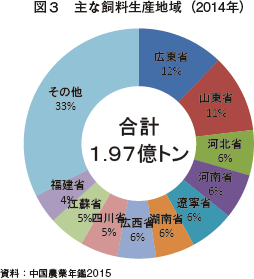

配合飼料や飼料添加物などの飼料もこれらの家畜の主要飼養地域に沿って製造されているが、特に主要港が近く、国産原料、輸入原料ともに調達が容易な広東省、山東省などが、地の利を生かして生産の中心となっていることが特徴的である(図3)。

3 飼料生産

(1)穀物生産地域

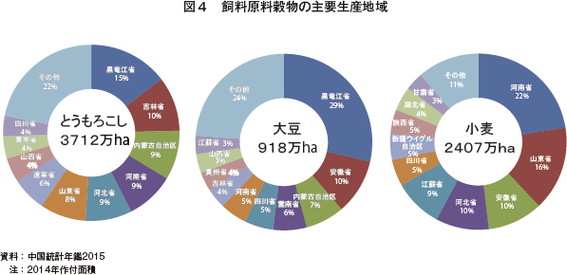

飼料原料となる穀物(トウモロコシ、大豆、小麦など)のうち、主原料となるトウモロコシの作付面積は、東北3省(黒竜江、吉林、遼寧)の合計で全体の3割、それに続く内蒙古自治区、河南、河北、山東、山西の各省を含めると、全体の約7割を占める(図4)。

また、トウモロコシの主要作付地域は農業部のいうところの「鎌刀湾」生産地域(図5)を形成している。

タンパク質供給源として重要な大豆かすのもととなる大豆の作付面積は、黒竜江省が全体の3割と最大を占め、安徽省の10%と内蒙古自治区の7%がこれに続く。大豆の作付面積はとうもろこしの4分の1弱と少ない上、近年減少傾向で推移している。国産大豆は、輸入大豆と同様に、製油企業が搾油した後、大豆かすとして家畜飼料に使用される。

多くが食糧用とされる小麦も部分的に飼料用に使用されており、主な生産地域は河南省22%、山東省16%、安徽・河北・江蘇各省がそれぞれ約10%で、これら5省で全体作付面積の約7割を占める。

(2)穀物生産量

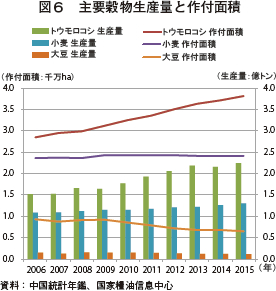

最近10年間の主要穀物の生産動向をみると、2006年に比べてトウモロコシの作付面積は34%増加、生産量は48%増加しており、急速に拡大してきた(図6)。

小麦の生産量は品種改良や生産技術の向上などにより20%増加しているが、作付面積は2%の増加にとどまり、横ばい状況が続いてきた。

大豆については、作付面積は30%減少、生産量は34%減少しており、国内生産は減少傾向で推移してきた。

(3)トウモロコシの在庫水準

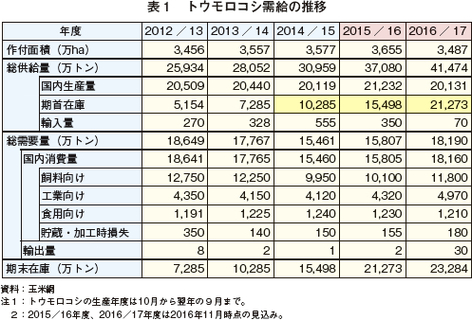

トウモロコシの在庫量は現在、年間生産量に匹敵する2億トン以上に達していると言われている。これは、8年間継続した備蓄政策により最低買付価格が保証されていたことで、市場価格との格差が生じ在庫が積み上がったことが一つの要因である。他方、畜産側の状況についてみると、養豚は繁殖母豚頭数が減少したまま国内生産が回復していないため、2016年1〜9月の豚肉輸入量は前年同期に比べ150%増と、かつて無いほどの伸びを示した。家きん飼養は、諸外国における鳥インフルエンザ発生により種鶏輸入を制限するなど、飼養羽数が伸び悩んでいる。肉用牛は生産規模の拡大に至っておらず、乳用牛は食品安全の問題もあり、増頭が進んでいない。

報道では、これらの要因を背景に、トウモロコシの飼料向け需給を見ると、2014/15年度に需要が減少して回復をしていない中で、生産量が引き続き高水準にあることから2016/17年度の期末在庫はさらに増加すると見ているが、これに対して現地の飼料業界では、政府の政策変更により生産量は減少し、今後徐々に適正水準に向かうとの見方が多い。

(4)政府の飼料振興策

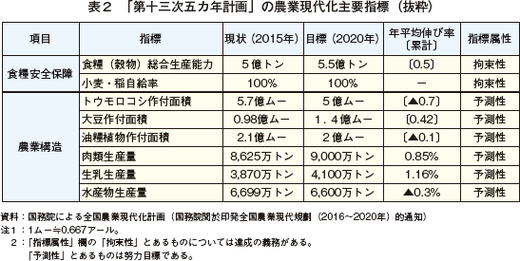

政府による飼料および飼料原料の生産振興政策は、他の分野と同様に、国家経済計画である五カ年計画に沿って実施される。国務院は2016年10月17日付で「国務院による全国農業現代化計画(2016〜2020年)」を公表し、「第十三次五カ年計画」における食料安全保障の観点からの穀物の生産・自給計画と飼料原料作物の生産目標面積、畜水産品の生産目標について規定している(表2)。

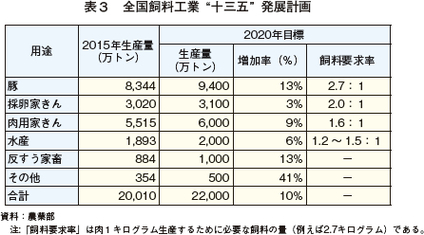

また、飼料産業の発展に関する目標として、農業部は同年10月25日に「全国飼料工業“十三五”発展計画」を公表し、畜種ごとの飼料生産目標などを定めた(表3)。同計画によると、2020年までに重点発展目標地域を中心に生産量を10%増加させつつ、飼料効率と安全性を高め、年産100万トン以上の大手飼料メーカーの数を40社に増やし、これらの企業により生産される飼料が全体の60%以上となることを目標とし、一方で垂直統合経営を推進するとしている。

特に重点となる発展地域として、東北3省(黒竜江、吉林、遼寧)では垂直統合型大規模経営を推進するほか、内蒙古自治区、寧夏回族自治区、甘粛省、青海省、新疆ウイグル自治区などの内陸部では草地資源の活用を促進し、中〜大規模経営を推進するとしている。また、チベット自治区、四川省、重慶市、雲南省、貴州省、広西チワン族自治区などの南部地域は、歴史的に特色のある家畜飼養(例えば四川省の、肉用のウサギ)が盛んで、これら地域特産家畜の振興を図るとしている。

また、主要飼料原料であるトウモロコシと大豆の生産については以下の通り目標を定め、とうもろこしの減産と大豆の増産について目標を定めている。

<トウモロコシ減産目標>

2015年11月2日付で、農業部により「鎌刀湾地区におけるトウモロコシの構造調整に関する指導意見」が公表され、生産の集中する鎌形の地域(図5)において重点的に生産調整を図り、2020年までに同地区におけるトウモロコシ作付面積を1億ムー(667万ヘクタール)に安定させ、現在より5000万ムー(333万ヘクタール)以上減少させるとしており、2016年の減産目標は1000万ムー(66.7万ヘクタール)としている。トウモロコシの減少分については、大豆など他品目への作付転換を図ることを奨励している。

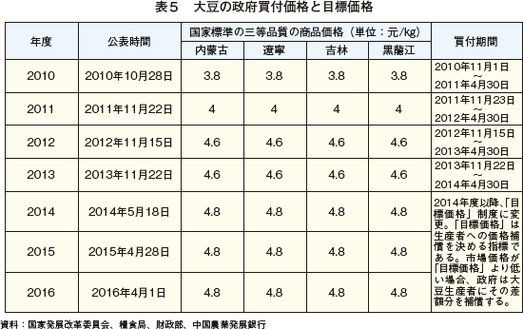

また、政府は2016年にトウモロコシ備蓄政策を変更し、最低価格保証を廃止し、取引を自由市場に委ねた上で、トウモロコシ生産農家に対する作付面積に応じた直接補助金の支払いに移行すると発表した(注1)。これまでの政府買付価格の推移は表4の通り。

(注1) 「中国、トウモロコシ臨時備蓄政策を停止」を参照

(https://www.alic.go.jp/chosa-c/joho01_001535.html)。

<大豆増産目標>

2016年4月5日付で、農業部により公表された「大豆生産の発展を促進する指導意見」では、2020年までに大豆作付面積を1.4億ムー(934万ヘクタール)に拡大するとし、2015年から毎年4000万ムー(267万ヘクタール)増加するとしている。また、単収については、2020年までに2015年の水準より1ムー当たり15キログラム増の同135キログラム(1アール当たり202キログラム)を目指すとしている。

なお、政府は2014/2015年度から、大豆の政府買い入れ制度を変更し、市場価格が目標価格より低い場合、目標価格との差額を大豆生産者に補塡する直接補助に移行した(表5)。

(5)飼料原料価格の動向

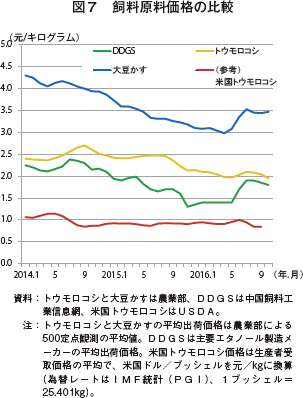

飼料原料の最近の価格動向を見ると、2014年以降下落基調で推移している。ただし、大豆かすの価格は、大豆輸入が2016年に大幅に増加しているが、米国の大豆減産の影響などで大豆の国際価格が上昇したことから、2016年6月以降上昇した。DDGSについても6月以降上昇しているが、これは、供給の大半を占める米国産のDDGSに9月以降、反ダンピング税や補助金相殺関税が課せられることになったため、市場が先んじて反応したなどの理由が考えられる。

一方、トウモロコシ価格は、高水準の在庫を背景に、2016年は収穫前の7〜8月にわずかな上昇にとどまっている。国産価格は、米国内の農家販売価格と比較すると、平均して2.5倍となっており、国産トウモロコシの高コスト体質がうかがえる(図7)。

(6)トウモロコシと大豆の収益性の比較

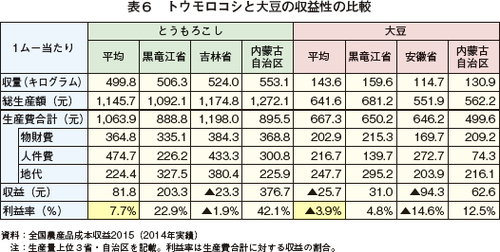

先に述べたように、政府はトウモロコシの過剰在庫を整理するために他作物への転換を奨励しているが、収益性の観点から、トウモロコシと大豆を比較した場合、地域によって若干の差はあるものの、2014年時点では、総じてトウモロコシの方が、単位面積当たりのコストは高いものの、収益性は高い。トウモロコシは備蓄政策に基づく政府買付価格で最低価格が保証されていた。大豆も2014年以降は目標価格制度に変更されているが、目標価格を下回る場合は財政出動による補塡が行われることから、市場原理に基づいた生産構造とは言えない。このような2014年の状況では、政府が両者の収益差を埋めるような生産者補助政策を大豆に対してとらなければ、トウモロコシから大豆への作付け転換はそう簡単ではなかったことがうかがえる(表6)。

(7)大手飼料メーカーの動向

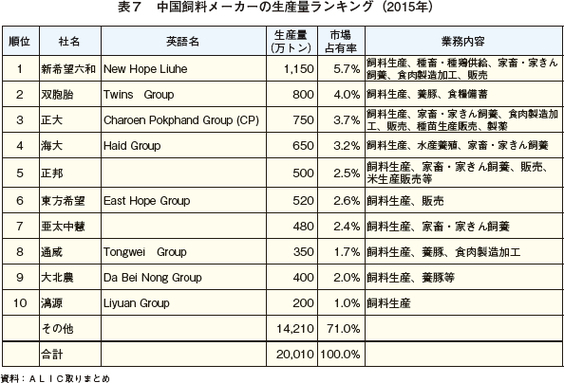

中国国内の飼料メーカーは近年、買収・合併などにより寡占化が進み、大手メーカーに集約されつつある。ここでは大手メーカーの生産シェアを比較しつつ、今回対応いただいた企業を中心にその概要を紹介する(表7)。

<新希望六和>

大手メーカーの中でも最大規模の新希望六和は、飼料生産を核とする総合食品企業で、500社の関連企業がある。現在は飼料生産と畜産業に重点を置いているが、今後は食品製造・加工にシフトするとしている。飼料生産量は年間1150万トンで中国で1位であり、2016年上半期の生産実績は690万トンである。

畜産部門ではアヒルなどを含む肉用家きん、水きん生産が最大となっている。食品加工の重点は肉用鴨肉で、年間200万トンを生産する。

同社はベトナム、フィリピンなど東南アジアを中心に海外20カ国以上に飼料工場・支社を展開する。日系商社と合弁で、青島で食品工場を運営するほか、トルコに現在新たに飼料工場「New Hope Turkey」を建設中で、牛・馬用飼料を生産する予定である。

<正大(CP)>

シェア3位の正大は、タイ資本のCP(チャロン・ポカパン)グループの中国本土での名称である。CPは、全世界的に食品産業への投資を行う企業として有名であるが、歴史的に華人(注2)系の財閥企業であることから中国本土への投資も活発である。近年は本土での畜産垂直統合プロジェクトを積極的に進めている(注3)。

(注2) 中国の定義で現地国籍を有する中国人の意。ただし厳密な定義ではない。

(注3) タイCPグループ、広東省で畜産等垂直統合プロジェクト開始(中国)」参照(https://www.alic.go.jp/chosa-c/joho01_001676.html)。

<海大集団>

シェア4位の海大集団は1998年に飼料会社として設立され、2009年に深セン株式市場に上場した。主な活動拠点は華南地方であり、創業者が技術畑出身のため、研究開発に力を入れていることが特色である。2015年の飼料販売量は水産用飼料を含めて650万トンである。配合飼料は家きん用が約200万トン、豚用が約100万トン、水産用が約200万トンで、牛・羊用飼料の生産はない。配合飼料が総売り上げの80%を占め、残りの20%は飼料添加物と育成魚・幼畜用の細流状飼料などである。

グループの4大事業は、(1)飼料生産・販売、(2)ワクチンや家畜衛生関連用品の販売、(3)家きん(20万羽)、豚(50万頭)の飼養と水産養殖(4)畜産のもと畜と水産稚魚の供給、となっている。

養豚事業では、2つのモデルを実践している。一つは、米国、オランダ、スイスから導入した種豚を自家交配した繁殖母豚を直営農場で育成し、そこで生産される小豚を自社飼料で自ら育成するモデルである。2012年からは、3000人のスタッフで構成される養豚研究チームが結成された。もう一つは、配合飼料と肥育もと豚を農家に供給し肥育を委託するモデルである。各農場にグループの飼養管理基準を守らせ、高水準の生産の達成を図っている。

この両モデルの合計で、年間の豚生産頭数は50万頭、うち委託生産は約25万頭となっている。

そのほか、5年後を目途に食品製造加工分野に進出する計画があるとされる。

海外展開としては、米国に情報収集や原料調達のための事務所を設置しているほか、ベトナム、インド、シンガポールなどに海外事務所・工場がある。今後、南米にも新たに工場を建設する予定である。また、カンボジアには販売拠点を設けている。

飼料添加物は、国内で生産したものを輸出しており、中でも水産用の微量添加剤やカルシウム剤の販売が好調である。

飼料原料の中でも動物性タンパク源となる魚粉は国際価格の変動リスクが高いため、現在、代替飼料として、虫を利用したタンパク源を開発している。

同社は技術開発に重点を置いているため、人材確保のため、華南農業大学や華中大学に卒業後の就職を条件に奨学金制度を提供し、学生支援を行っている。技術開発スタッフ1000人のうち博士は50人以上、大卒400人で研究費は年間2億元(34億円)とされる。

<大北農>

大北農は主に5つの分野に事業展開しており、中でも飼料生産部門が中心となっている。そのほか、家畜の育種改良、種豚供給、農薬生産、種苗関連の研究開発、ワクチンの製造販売などを行っている。また、インターネットを利用した金融取引、銀行と連携した農家向け担保保証などの業務も行う。飼料工場を全国に100カ所以上所有し、豚、家きん、水産用飼料を生産している。飼料部門の年間売り上げは100~130億元(1700〜2210億円)とされている。

農薬部門では生物農薬(微生物、細菌を利用した農薬)を中心に取り扱っている。また、種苗部門では種子や、苗を生産販売している。ワクチン部門では、豚用と家きん用ワクチンを開発製造・販売している。

また、育種改良事業として2012年にカナダから種豚を導入し、英国から導入したヨークシャーなどの原種豚を全国数カ所の育種センターで交配して、母豚として販売している。

4 飼料原料の輸出入

最も輸入量が多い飼料原料は、国内で発生する大豆かすが間接的に飼料原料に供される大豆で、トウモロコシや麦などがこれに続く。そのほか、コウリャンやDDGSなどの輸入がある。小麦、トウモロコシ、コメといった主要穀物の輸入は許可制となっている。

(1)国家貿易企業による輸出入コントロール

中国ではWTO上の約束に基づき、国家貿易企業(WTOの定義ではSTE:State Trading Enterprises)によって、食糧穀物や飼料原料の輸出入がコントロールされている(注4)。国家貿易の業務を行う企業は品目ごとに決められており、穀物の場合は中糧集団有限公司(COFCO)などがその任を負う。

(注4) STEとは、WTOの規則に沿って政府の措置を代行して輸出入の業務に従事する貿易業者であり、2016年に実施されたWTO貿易政策レビューにおいて、中国が国家貿易を維持する理由として、(1)対象となる品目の安定供給と価格の維持、(2)食料安全保障の確保、(3)環境と天然資源の保護が挙げられている。

<輸入国家貿易>

特定品目の輸入は国家貿易で行われることとなっている。輸入国家貿易の対象となる農産品は、穀物、砂糖、タバコ、綿花であるが、国家貿易による大豆の輸入は2006年1月1日以降行われていない。

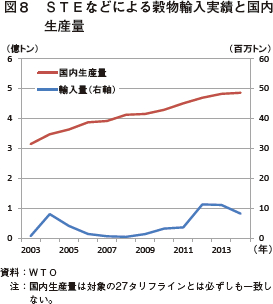

対象となる穀物の内訳は、小麦、トウモロコシ、コメとそれらの粉製品の、合わせて27タリフラインである。中国がWTOに報告しているこれらの穀物の輸入と国内生産量は図8の通りである。

膨大な国内生産量に比べると輸入量はごくわずかだが、世界的に食糧価格が高騰した2008年に、国内ではトウモロコシ価格が下落したため、その前後で輸入量が減少しているのが特徴的である。

なお、これらの品目は中国の対外貿易法(The Foreign Trade Law)で規定される承認企業による輸入が可能であり、STEとそれ以外の承認企業に関税割当(TRQ)量が毎年配分される。2013~15年にSTEに配分されたTRQの割合は、小麦90%、トウモロコシ60%、コメ50%とされている。

ただし、中国はこのうちSTEを通じた輸入がどの程度を占めるのかについて公表していない。

また、政府の指示に基づくマークアップ(輸出入事務手数料など)の徴収は行っていないとされるものの、具体的な輸入価格が報告されていないなど、WTO加盟各国からは透明性の確保が求められている。

<輸出国家貿易>

輸出国家貿易の対象となる農産品は、コメ、トウモロコシなど(粉のラインを含む。以下同じ)、大豆、タバコ、綿花である。

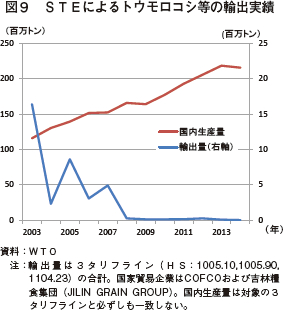

コメやトウモロコシなどの輸出はWTO加盟(2001年11月11日付)以後全量がSTEを通じて行われている。なお、理論的には輸入国家貿易同様、承認企業に輸出割当がなされた場合、輸出可能とされている。STEによるトウモロコシ等の輸出実績は図9の通りとなっており、2008年以降の実績は年に数百トンとわずかである。

(2)トウモロコシ

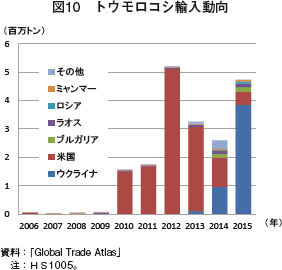

トウモロコシの輸入は2010年を境に急増している。当初は、ほとんどが米国産であったが、2013年以降経済援助の現物返済としてウクライナ産が急増し、2015年の総輸入量は473万トンであった(図10)。輸入量は、急増したとは言え中国全体の供給量に比べればごくわずかであり、近年の国産トウモロコシの過剰在庫問題や政府の方針(中国農業展望報告2016−2025:後述)を見ても、年毎のばらつきはあるにしても、トウモロコシの輸入は今後も現在より大きく伸びることはないと考えられる。

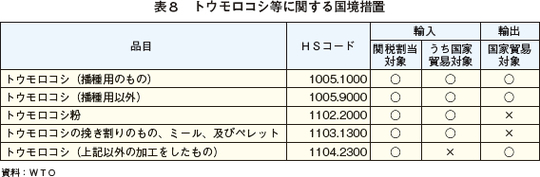

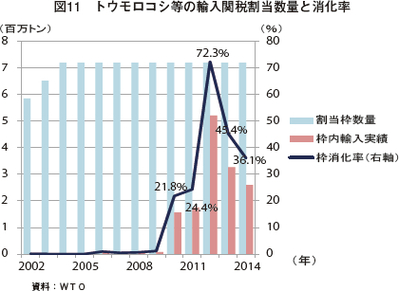

トウモロコシ等の国境措置は、対象品目ごとに異なるが、トウモロコシ等の輸入は、すべて関税割当により行われている(表8)。WTO加盟後、2009年ごろまではほとんど輸入実績が無かったが、現在、関税割当は約束上720万トンとなっているが、2012年に割当枠数量の72%に相当する520万トンが輸入されたのが最大で、枠外で輸入されたことはない。なお、枠内輸入の関税率は1%、枠外は種子用が20%、その他が65%である。ただし、枠内枠外共に輸入増値税(いわゆる付加価値税で内国税と整理されている)13%が別途課せられる。

トウモロコシ等の関税割当の配分は、国家発展計画委員会(State Development Planning Commission)により行われ、再配分が行われる場合は、国家発展改革委員会(National Development Reform Commission)と商務部により行われる。割当を受ける資格として、良好な財務状況や納税状況にあることなどが審査されるが、基本的に先着順で割り当てられるとされている。

なお、政府は関税割当申請者とその申請数量については公表しており、申請者は国有企業や民営企業、外資系と様々で、飼料、でん粉、アルコール、製油などのメーカーによるものが多い。

ただし割当実績の詳細については公表していない。

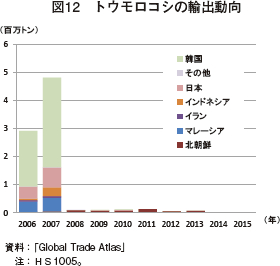

一方、輸出については、かつては韓国や日本をはじめアジア各国を中心に輸出していた時期があったが、2003年の1639万トンをピークに減少を続け、2015年は1万トン程度にすぎない(図12)。

ただし、政府は、国内余剰在庫の整理などを目的に、2016年以降数年間輸出を増加させる計画で、2017年には230万トンを輸出に仕向ける予定と公表している。

(3)コウリャン

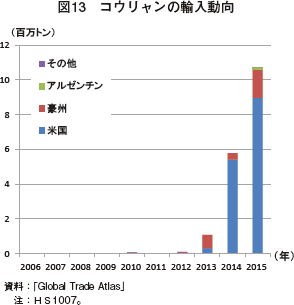

コウリャンは、物理性状が硬質であることや、タンニンが含有されていることを除けば、栄養成分的にはトウモロコシに近いため、代替飼料原料として盛んに利用されている。2013年以降本格的に輸入されるようになり、2015年の輸入量は1070万トン、84%が米国産で、豪州産が15%となっている。

輸入コウリャンのタンニン含有量は低いが、国産のコウリャンは、歴史的に主として醸造用に利用されてきたため、香り付けのためタンニン含有割合の高い品種が多い。飼料用に利用する場合、タンニンが多く含まれた場合、採食性の低下やタンパク質消化率の低下、消化酵素の働きを弱めるなどのデメリットがあり、酵素剤の添加が必要となるなどの制約があることから、限定的な利用に止まっている。通常、タンニン含有割合が0.1%上昇するごとに、栄養吸収が200カロリー失われるとされる。中国農業大学などの研究機関では、中国で主に使用されている品種の飼料利用の可能性について研究が進められている。

(4)大豆

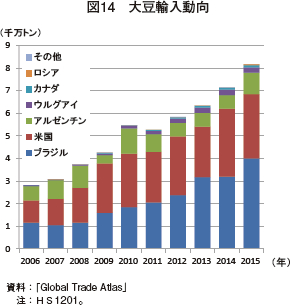

中国では揚げ物料理などに使用される大豆油の需要が大きく、国産および輸入大豆から搾油した後の大豆かすは、植物性タンパク源として飼料に利用される。輸入大豆は、南米産と米国産がほとんどを占め、輸入量は年々増大している。2015年は8174万トン輸入され、うちブラジル産が49%、次いで米国産が35%、アルゼンチン産が12%などとなっている。

また、大豆は「自動輸入許可管理貨物」に指定されているため、輸入に当たっては、定められたタイミング毎に当局に対し取引関連情報を報告する義務がある。輸出国家貿易の対象品目に指定されているものの、WTO加盟以来国家貿易を通じた輸出実績はなく、すべて民間貿易で、2015年はわずかに13万トンが米国、日本、韓国などに輸出されている。

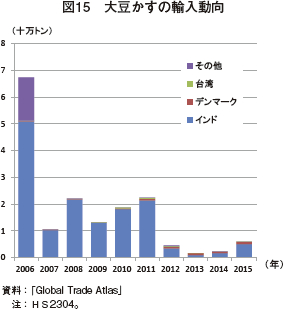

(5)大豆かす

国内での搾油により生じる大豆かすが多いため、大豆かすとしての輸入は限定的である。以前はアルゼンチンやブラジルなど南米産の輸入実績もあったが、近年はインド産を中心とした輸入がわずかにみられ、2015年の輸入実績は6万トン弱となっている。

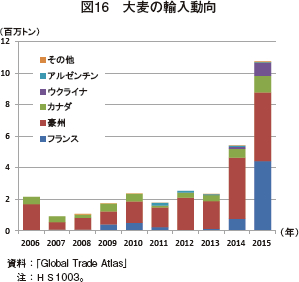

(6)大麦

輸入大麦の用途別内訳について詳細は不明であるものの、モルト用や飼料用が主と考えられる。輸入量は、2013年までは200万トン前後で推移していたが、2014年以降大きく伸びている。2015年には1073万トンが輸入され、フランス産と豪州産がともに41%、カナダ産が10%などとなっている。

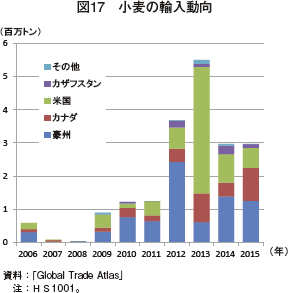

(7)小麦

小麦の飼料仕向け量は1割程度で、7割は食用とされる。近年輸入量が増加しており、2015年の輸入量は297万トン、うち豪州産が42%、カナダ産が33%、米国産が20%となっている。

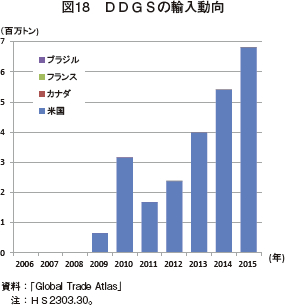

(8)DDGS

DDGSは、単位重量当たりのタンパク質成分と脂肪成分がトウモロコシの3倍程度含有される栄養豊富な副産物で、中国でも近年利用が高まっている。2008年以降、急速に輸入量を増やしているが、主にバイオ燃料生産の副産物として生成されることもあり、輸入のほぼ全量を米国産に依存している。2015年の輸入量は682万トンとなっている(図18)。

ただし、米国産DDGSについては、2016年9月23日に反ダンピング税が、同9月30日に補助金相殺関税が賦課されることが決定され、飼料メーカーに調達を躊躇させる要因となっている。なお、反ダンピング税は一律33.8%、補助金相殺関税は輸出企業ごとに税率が異なるものの10.0~10.7%が課される。国内大手飼料メーカーの中には、元々DDGSは代替飼料としての位置づけであるため、原料としての価格優位性が下がった状況では、あえて調達する必要性は乏しいと考えている企業もあり、今後の輸入量の動向は政府の方針次第といえる。

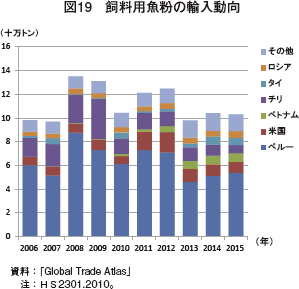

(9)魚粉

2015年の魚粉輸入量は103万トンで、ペルー産が52%を占めている(図19)。動物性飼料としての魚粉は、国産品の使用が多いが、品質は総じて輸入品の方がよい。ただし、漁獲高が大きく国際価格の指標となるペルー産の価格が、気候変動などの影響を見ながらペルー政府が決定する漁獲枠によって変動するうえ、国際価格もおおむねこれに連動するため、輸入品は比較的価格変動リスクが高いという難点がある。

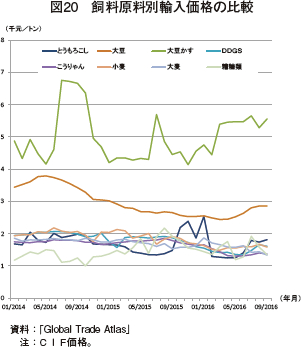

(10)原料別価格比較

飼料原料別の輸入CIF価格を比較すると、大豆かすが、最も高い上、変動幅も大きい。2014年から現在までの平均価格は1トン当たり5000元(8万2900円:1元=16.58円)で、原材料の大豆価格の1.7倍程度となっている(図20)。

その他の飼料原料は同1500~2000元(2万4870円〜3万3160円)の間で比較的安定的に推移している。飼料メーカー各社は、代替できる範囲(特にトウモロコシとコウリャン、DDGS)で価格優位性の高い原料を仕入れ、飼料を生産している。

5 原料穀物利用実態

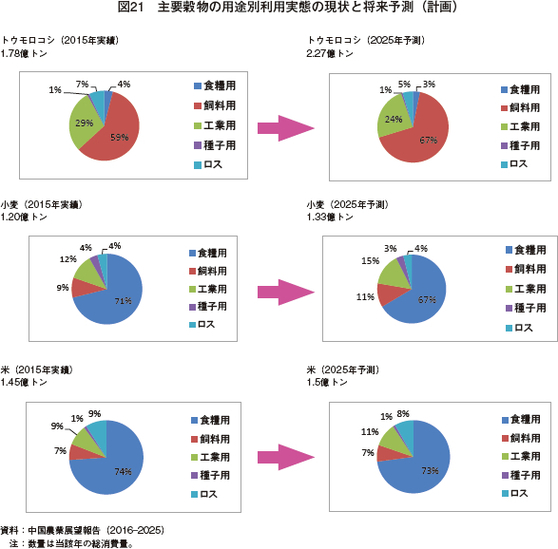

主要穀物の用途別仕向け割合をみると、最新の中国農業展望報告によると、2015年現在のトウモロコシの飼料用シェアは59%で、工業用は29%、食用はわずか4%にすぎない。

政府は、備蓄政策の変更と他作物への作付け転換でトウモロコシ生産量を削減する一方、一時的に輸出を増加させるなどにより過剰在庫を毎年少しずつ整理した上で、2025年には、損耗によるロスを削減しつつ、工業用と食用を飼料用に転換し、飼料用シェアを67%にまで拡大するとしている(図21)。

同報告書では、小麦は、トウモロコシに比べ飼料用のシェアは低いものの、2015年の9%から2025年には11%に拡大するとしている。なお、飼料用に供されるコメもわずかにあり、食用に適さないくず米などが、トウモロコシの代替原料として使用される。コメは、コスト削減のため使用されるケースもあるが、飼養畜種によっては、過剰使用による栄養不良の問題もあるので、例えば豚用飼料への配合上限が10~20%、アヒル用の場合45%などと言われている。コメの飼料用の構成割合は生産量の7%を占める。

工業用に供されるトウモロコシの用途としては、全体のおよそ6割がスターチ(でん粉)に加工され、残りの4割程度は燃料用アルコールに加工されているとされる。

6 おわりに

中国は2008年から実施してきたトウモロコシ備蓄政策を変更し、2016年から市場買付と補助金の直接支払いに移行すると公表した。余剰在庫対策として、食糧確保から多用途利用への移行、作付け転換の推進を掲げている。トウモロコシ価格が近年下降傾向で推移しているため、現地飼料業界はコスト縮小要因と歓迎しているが、政策の変更は不確定要素として警戒する声もある。

今後、政策変更の影響でトウモロコシの作付面積は一定程度の減少が予想され、転換作物として、北部は大豆、華中は野菜・果実、南部は菜種に置き換わると言われている。しかし、大豆についてみると収益性の面でトウモロコシより優位性は低いなど、トウモロコシが他作物にスムーズに転換できるかどうかは、今後の政府の農作物生産補助政策のあり方が左右するといえる。

一方、現在の飼料原料の貿易量は全体需要量と比較すると輸出入共に限定的であるものの、内外価格差などを背景にコウリャンやDDGSなどの代替飼料原料の輸入が急増しており、その数量が大きいため国際市場に及ぼす影響は大きい。国内農産物生産における高コスト体質が改善し、競争力を持つようにならなければ、これらの関連作物の輸入は増加していくものと考えられ、国際市場への影響の観点からも今後の政策の動向が注目される。