【要約】

カナダ統計局は5月上旬より、2016年に実施した農業センサスの結果の公表を開始した。このうち、主要畜産物の生産概況は下記の通りであった。

○肉用繁殖雌牛の飼養頭数は2011年比1.0%減となり、飼養戸数は同11.9%減。

○乳用牛飼養頭数は同3.8%減となったものの、生乳生産量は同8.7%増。

○豚飼養頭数は、2011年以前に低迷していた市況が改善したことなどにより同11.1%増。

○鶏肉および鶏卵は、需要の増加を受けていずれも生産が増加。

1 はじめに

カナダ統計局(Statistics Canada)は5月10日、2016年に実施した農業センサス「2016 Census of Agriculture」の結果の公表を開始した。センサスは1867年の連邦成立以来、5年に一度実施されており、今回は第22回目となる。同局は、今後、2018年11月下旬までの1年半にわたって、今次センサスに関するデータや分析レポートを順次公開する予定としている。今回は、同日に公表された各種統計や、5月24日に公表された「Production efficiency and prices drive trends in livestock」などの分析レポートをもとに、畜産分野に関連する内容について、その概要を報告する。

なお、本稿中の為替レートは、1加ドル=84円(5月末日TTS相場:84.12円)を使用した。

2 養牛(肉用牛および酪農)

(1)記録的高値を受け、飼養頭数は減少

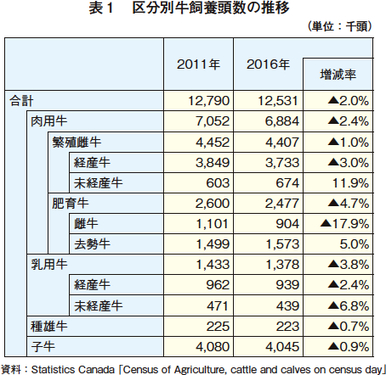

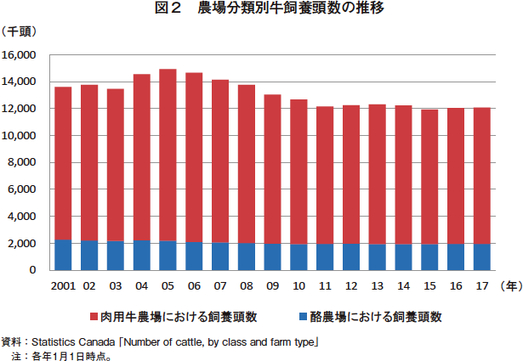

2016年の牛飼養頭数は、前回(2011年)比2.0%減の1253万730頭となった(表1)。また、同年の牛飼養農家戸数は同12.3%減の7万5307戸となった。

図2の通り、肉用牛農場における牛飼養頭数は、酪農場における牛飼養頭数の約5倍で推移しており、今次センサスの結果においても、2016年の肉用牛飼養頭数と乳用牛飼養頭数の比率は5対1であった。このように、養牛産業を肉用牛生産と酪農の2つに分類した場合、肉用牛生産の占める割合が圧倒的に大きいため、牛飼養頭数は肉用牛の生産動向に大きく左右される。

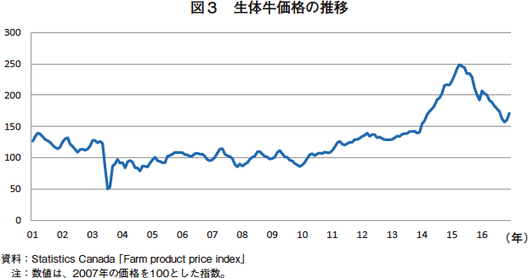

牛飼養頭数は、いわゆるキャトルサイクルによる影響を受けるが、カナダ国内の事情だけでなく、米国における生体牛需給の動きが関係している。牛肉および生体牛の価格は、需給状況を反映して変動するが、一般的に、頭数と価格動向は相反する動きを示し、例えば、需要が低下し価格が下落すると、生産者は牛の出荷に消極的になるため、飼養頭数は増加することとなる。

ここで、直近5年間の生体牛に対する需要の推移をみると、肉用繁殖牛に対する米国からの需要は堅調に推移した。この背景には、米国で2010〜2012年の間に発生した干ばつがある。この間、同国では繁殖経営の中心となるテキサス州などの中南部を中心に肉用牛群が縮小したが、2013年以降、草地の状況が改善すると、牛群再構築期に入り、肉用繁殖牛の供給頭数が減少した。こうして生体牛に対する米国からの引き合いが強まった結果、生体牛価格は2014年以降急騰し、2015年には過去最高を記録した(図3)。他方、カナダでは生体牛価格が高騰する中、少なからぬ肉用牛生産者が、生体牛を売却した上で作物の生産に切り替えたり、農業そのものを廃業したため、牛飼養頭数は減少した。

なお、キャトルサイクルは、肉用牛価格などの状況の他、飼料の生産状況や価格に影響を及ぼす天候不順、疾病の発生といった外的要因による影響も受ける。したがって、生産者は、こうした要素をすべて考慮して飼養規模の増減を決めている。

(2)肉用牛生産

ア 1戸当たり頭数は、かなり大きく増加

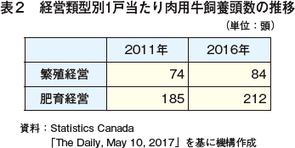

2016年の肉用繁殖雌牛(肉用経産牛および肉用未経産牛の合計)の飼養頭数は、前回比1.0%減の440万6933頭となった。また、肉用繁殖雌牛飼養戸数は同11.9%減の5万5956戸であった。一方、同年の肥育牛の飼養頭数は247万6973頭となり同4.7%減であった。また、肥育牛飼養戸数は、同16.9%減と、前回と比べ大幅に減少した。こうした大きな変動の背景には、生体牛価格の変動があるとされる。

肉用牛経営は、大きくは繁殖経営と肥育経営(フィードロット)の2類型に分類される。このうち、繁殖経営は、戸数では前回比9.5%減となった一方、1戸当たり飼養頭数はかなり大きく増加した。このことは、繁殖経営において、生産者の集約が進展したことを示している。

また、2016年の肥育経営戸数は同14.1%減と減少し、1戸当たり飼養頭数はかなり大きく増加した(表2)。ただし、2015年後半に生体牛価格が下落し始めると、収益性が悪化した一部の経営体では、頭数を縮小させる傾向もみられたという。

この他、肉用牛飼養戸数の減少要因としては、肉用牛生産の収益性が作物生産に比べて低く、肉用牛からの転換が進んだことも挙げられる。今次センサスによると、2011年に肉用牛を飼養していたものの、2016年に肉用牛を飼養していない経営体のうち、営農を続けている農家の作物生産面積は増加した。こうした経営体による生産面積は、この5年間で大豆で5万9507ヘクタール、菜種(キャノーラ)で10万630ヘクタール増加した。

イ アルバータ州が牛肉産業をけん引

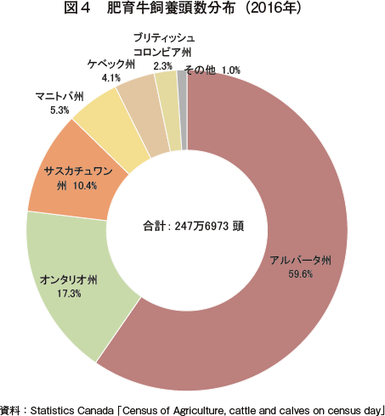

カナダにおける2016年の肥育牛飼養頭数は、アルバータ州が147万6673頭と最も多く、全体の59.6%を占めた(図4)。また、同州は肉用繁殖雌牛の飼養頭数でも突出しており、シェアは42.3%となった。

肉用牛・牛肉産業においてアルバータ州が他州の追随を許さない位置を占めている背景としては、飼料穀物の高い生産能力や豊富な草地に加え、肉用牛産地の近くにと畜処理施設が立地していることなどが挙げられる。こうしたことから、2016年の米国向け生体牛輸出頭数においても、同州産は37%を占めた。

(3)酪農

ア 規模拡大が進展

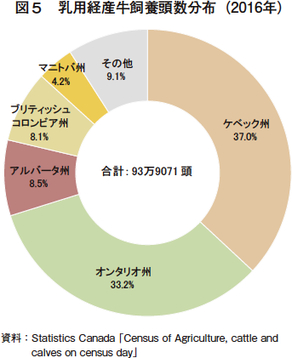

2016年の乳用牛飼養頭数は、前回比3.8%減の137万8090頭となった(表1)。一方、酪農家数は同14.0%減となったことから、1戸当たりの乳用牛飼養頭数は同11.9%増の100頭となった。乳用経産牛はケベック州とオンタリオ州の東部2州に多く分布しており、同年には両州で全体の約7割を占めた(図5)。

酪農家数を規模別にみると、小規模(乳用牛200頭以下)が減少した一方、大規模(同201頭以上)は増加した。これは、酪農部門において生産者の集約が進んだことを示している。供給管理制度(注)の下、意欲的な生産者は生乳供給割当数量(クォータ)を買い取ることで増産を図っているため、1戸当たり乳用牛飼養頭数は増加傾向にある。これは小規模な家族経営体が多い東部においても同様であり、2016年はケベック州が85頭(2011年比9.0%増)、オンタリオ州が98頭(同12.1%増)と、前回をかなりの程度上回った。

(注) カナダでは法令に基づき設立されたミルク・マーケティング・ボードなどが個々の酪農家に出荷生乳量の上限(クォータ)を割り当てる生乳供給管理制度が実施されている。同制度の目的は、生乳需給のバランスをとってカナダ全土の年間生産量を安定させることにあるが、いわば特定量の生乳生産を行う権利ともいえるクォータに関しては、生産者間で売買することが可能としている。これにより、廃業する酪農家が現れた際には、これに伴って生じた余剰クォータを購入して増産することが可能となる。

イ 増産の背景に、生産効率の向上

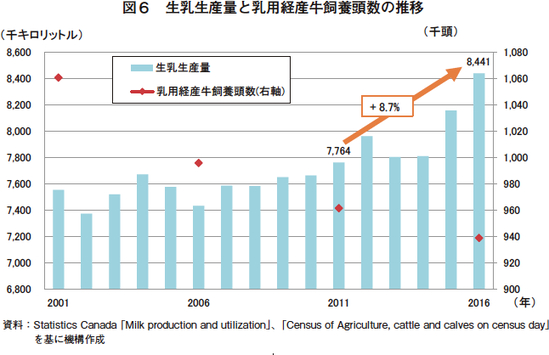

乳用牛飼養頭数が減少傾向で推移する中、生乳生産量は増加傾向で推移しており、2016年には844万1000キロリットル(前回比8.7%増)となった(図6)。

これは、1頭当たりの泌乳量が上昇したことによるが、その背景には、飼料の質と給与管理の改善に加え、牛の遺伝的能力の向上や搾乳ロボットをはじめとする機械化の進展といった、生産効率向上の取り組みがある。

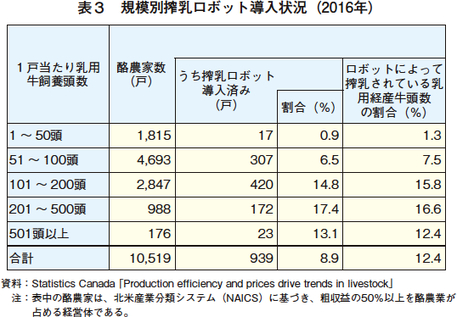

機械化に関しては、今次センサスによれば8.9%に当たる939戸が搾乳ロボットを導入している(表3)。規模別にみると、搾乳ロボットを導入している戸数のうち、101〜200頭の層が420戸と、導入酪農家総数の44.7%を占めて最も多かった。他方、導入割合では、201〜500頭の層が17.4%と最も高かった。

この他、多くの酪農経営において、飼養環境の管理、搾乳技術、牛群管理および飼料管理といった点で効率性が改善されており、2015年には約半数の酪農家において、飼養環境を自動で制御する装置や自動給餌システムが導入されていた。このように、カナダの酪農産業では、技術革新に対する投資が行われたことにより、少ない頭数でより多くの生乳を生産する経営が展開されている。

3 養 豚

(1)飼養頭数は回復

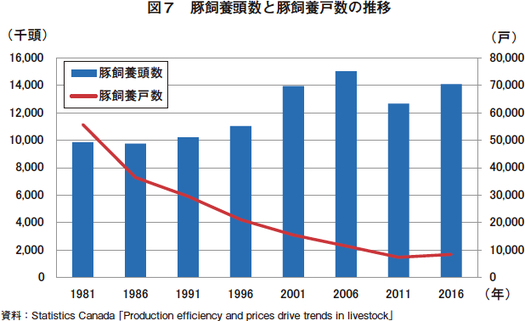

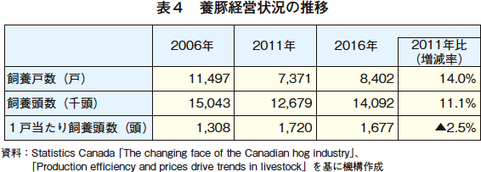

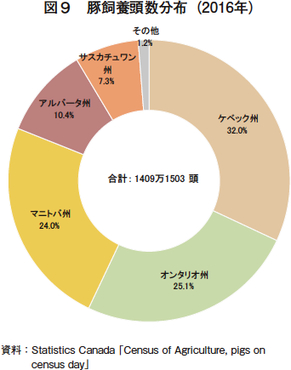

2016年の豚飼養頭数は、前回比11.1%増の1409万1500頭となった(図7)。豚飼養戸数も同14.0%増の8402戸と増加したことから、1戸当たりの飼養頭数は同2.5%減の1677頭となった。

前回のセンサスが実施された2011年は、養豚産業の低迷期であった。生体豚価格の低迷、疾病の発生、飼料価格の高騰などにより、収益性は悪化し、飼養頭数は2006年と比較して15.7%減、飼養戸数は同35.9%減の大幅な減少となっていた。

これとは対照的に、2016年の飼養頭数と飼養戸数は、いずれも前回の数値をかなり上回った(表4)。これらの背景としては、2006年から2011年にかけて、生体豚価格が高値で推移したことや生産性が向上したことに加え、豚肉輸出量が増加したことが挙げられる。経済協力開発機構(OECD)と国際連合食糧農業機関(FAO)によれば、世界の1人当たり豚肉消費量は増加傾向で推移しており、2011年から2016年にかけて2.8%増加したとされる。こうした需要拡大に支えられ、この間の生体豚価格は堅調に推移した。生体豚および豚肉の双方において最大の輸出先は米国だが、2016年の中国向け豚肉輸出量は2011年の水準の約4倍となっている。このように、海外市場へのアクセス改善は、同国の養豚産業の成長に重要な役割を担うようになっている。

なお、1戸当たり飼養頭数は前回をわずかに下回ったが、規模別にみると、生産者の集約は進展していることがわかる。前述の通り、2011年から2016年にかけて豚飼養頭数は11.1%増加したが、これは、2016年の豚飼養頭数の99.7%を占める50頭以上の規模層において、規模拡大が進んだことが主な要因である。他方、飼養戸数が増加したのは、他の畜産物や作物の生産と複合して養豚を行う生産者が増加したためであり、2016年の50頭未満の飼養戸数は、前回比44.3%増の4202戸であった。

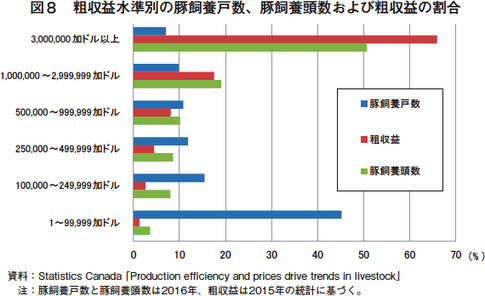

また、粗収益については、前回と比べて少数の生産者が多くを占めているとの結果であった。今次センサスによれば、2015年に300万加ドル(2億5200万円)以上の粗収益をあげた590戸の養豚農家が、飼養戸数の7.0%、飼養頭数の50.7%、養豚部門における粗収益の65.9%を占めた(図8)。

さらに、直近の5年間で、養豚産業では集約化に加え専業化も進んでおり、50頭以上の規模層で養豚を専業としているのは56.0%であった。一方、50頭未満の層では、専業の割合は5.5%であるが、精肉または、ソーセージなどの加工品を地元の生鮮市場に出荷するのを好む傾向にあるとされる。2016年に直接販売を行った割合は、50頭以上の規模で11.0%であったのに対し、50頭未満では40.8%となった。なお、こうした養豚農家の中には、ファーマーズ・マーケットへの出店を行う者もいるとされている。

(2)主要生産州における増頭

カナダの養豚産業における主要生産州はケベック州、オンタリオ州、マニトバ州の3州であり、これらの州では複数の大規模垂直統合企業が近隣の生産者と契約を結び、肉豚を自社生産するケースもみられる。今次センサスによると、2011年から2016年にかけて、上記3州ではいずれも飼養頭数が増加した。

第1位のケベック州は前回年比10.0%増の450万頭となり、これに次ぐオンタリオ州も同14.4%増の350万頭となった。第3位のマニトバ州も340万頭となり、増加幅は同18.7%で3州のうち最大であった。また、飼養農家戸数ではオンタリオ州が最大で、カナダ全体の約3分の1を占めた一方、1戸当たり豚飼養頭数では、規模拡大が進展したマニトバ州が5087頭(2011年比5.3%増)と最大であった。こうしたことから、2016年は豚飼養頭数の81.1%、飼養戸数の63.9%を主要3州が占めた(図9)。

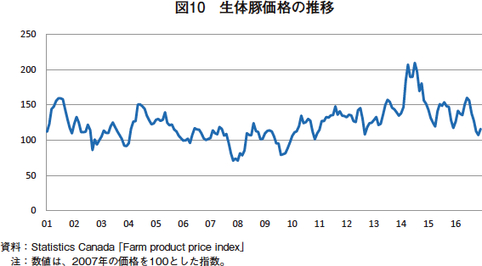

こうした主要州における増頭の要因としては、2014年に生体豚価格が高値で推移したことに加え、各州で実施されている効果的な疾病管理の奏功が挙げられる(図10)。また、遺伝的能力や栄養水準の向上も、各州における養豚産業の拡大を支えた。

牛と比べ短い妊娠期間や子豚生産頭数の多さといった諸要素から、市況の好転に対する養豚業界の反応は比較的早く、上記の諸要因による影響もセンサスに如実に反映されたと推察される。

4 家きん

前回のセンサスと比べ、家きん部門では、需要の増加を受けて鶏肉および鶏卵の生産がいずれも増加した。なお、酪農産業と同様に、家きん産業には生産水準を規制するクォータ制度に基づく供給管理制度が実施されている。

家きん部門における生産年度の関係から、以下の記述では、2010年と2015年の比較を中心に行うこととする。

(1)鶏肉

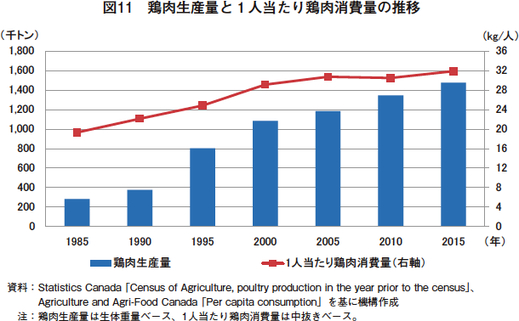

2015年の鶏肉生産量は、2010年比9.8%増の147万4730トン(生体重ベース)であった。2010年と同様に、3大生産州は、オンタリオ州(国内シェア32.9%)、ケベック州(同27.9%)、ブリティッシュコロンビア州(14.4%)であり、3州で全体の75.3%を占めた。

カナダの鶏肉産業は、同国の人口増加に加え、1人当たり鶏肉需要の増加に支えられている。2000年以降、牛肉および豚肉の1人当たり消費量が減少基調で推移する中、鶏肉は堅調に推移しており、2015年の1人当たり鶏肉消費量は、31.86キログラム(中抜きベース)と過去最高を記録した(図11)。

(2)鶏卵

2015年の鶏卵の生産量は、前回比10.9%増の6億1673万ダースであった。また、同年の種卵生産量は同19.3%増の6471万ダースであった。前回に続きオンタリオ州は最大の鶏卵生産州となり、同州産は鶏卵の38.7%、種卵でも34.0%を占めた。

採卵鶏農家においては、直接販売も大きな役割を担っており、2015年には、72.1%の採卵鶏農家が直接販売を行った。また、年間農業粗収益が300万加ドル以上の層で直接販売を行ったのは26.5%であったのに対し、1万加ドル未満の層では82.8%であった。なお、多くの場合において、販売場所は自身の農場などであった。

5 おわりに

今次センサス結果の公表に併せて発表された「Production efficiency and prices drive trends in livestock」では、直近5年間のカナダの畜産業に変化をもたらした要因として、「生産効率」と「価格」の2点に着目している。このうち、「生産効率」については酪農に関する記述で多く触れており、搾乳ロボットなどの技術革新により同国の生乳生産量が増加傾向にあることが詳しく解説された。一方、「価格」については、生体牛価格の上昇が米国からの需要増に起因する点など、その背景に米国の動向が深くかかわっていることが強調されている。

こうした記述から浮かび上がってくるのは、米国と不可分の関係にあるカナダ畜産業の姿である。食肉に関しては、北米自由貿易協定(NAFTA)により一体化した市場の下、牛肉、豚肉のほか生体での貿易も活発に行われ、各々の需給状況が互いに影響を及ぼし合う関係が構築されている。一方、乳製品に関しては、同協定で関税撤廃の例外とされ、カナダが保護している分野であるが、チーズやヨーグルトの原料となる限外ろ過牛乳(注)は、無関税品目であったため、堅調な生産を背景に安価に推移する米国産のカナダ向け輸出は増加傾向にあった。

(注) 生乳にろ過膜を透過させて乳タンパク質を濃縮したもの。主にチーズの原料となる。

しかし、現在、米加間の畜産物貿易には緊張が走っている。第一に、カナダは本年5月1日より新たな乳価として加工原料乳用の「クラス7」を導入した。これによりカナダ産の加工原料乳が米国産限外ろ過牛乳よりも安価になるとされることから、輸出先が失われることを懸念する米国酪農乳業界からは批判が集まっている。また、米国のトランプ政権が、かねてから公約に掲げていたNAFTAの再交渉について、手続きの本格化を進めていることについては、両国のみならず世界が関心を寄せているところである。こうした中で公表された本センサスでは、上述のレポートをはじめ、従来よりも畜産物に関して多くの分析コメントが公表されたが、これらは昨今の緊張状態におけるカナダからのメッセージとも受けとめられる。

次回のセンサスが実施される2021年の前年には、米国の大統領選挙も予定されており、トランプ政権の継続が焦点となることが見込まれている。これ以外にも、今後、カナダの畜産業をめぐっては、引き続きさまざまな不確実性が浮上すると思われる。ここにおいて、本センサスは、その動向を継続的に注視するに当たり、北米を一体として捉えることの重要性を、改めて示唆しているように考えられる。

【参考文献】

[1] 梅蘭『中国の都市部及び農村部における人々の乳製品の消費分析及び発展対策の研究[D]』首都経済貿易大学、2008.04

[2] 曹海涛『中国における乳業発展の現状分析及び対策[D]』南京農業大学、2002.06