【要約】

近年、中国の酪農・乳業は急速に発展し、今後も発展の可能性は大きいが、急速な成長とともに発生した品質安全への消費者の信頼を失墜する事態が発生した。同国酪農・乳業の将来の持続的な発展のためには、品質安全問題に対する消費者の信頼回復や高コストな生産構造の改善が急務となっている。本報告では、中国の酪農・乳業の現状に関し、生産、消費、貿易などの観点から分析を行った。なお、本稿中の為替レートは、1元=16円(2017年4月末日TTS相場16.43円)を使用した。

1 はじめに |

乳製品は世界の多くの人々が生涯において飲用する、タンパク質、カルシウム、ビタミンなど栄養素に富む食品であり、かつ体質強化に必要な健康的な食品である。乳業は牧畜に関わる効率性の高い産業として、国民経済において重要な地位を占めている。世界各国では乳業の発展は非常に重要視されている。中国における国民経済の急速な持続的発展と生活水準の向上に伴い、各階層の国民が少しずつ豊かになることを目指す「小康社会」の総合的構築において、人々の食事構成もかなり大きく変化し、食品の健康性と栄養が人々の最も大きな関心事となっている。こうした中国務院は乳製品産業を国家重点振興産業に指定した(梅蘭、2008)。

中国では改革開放以来、酪農・乳業の発展が著しい。建国初期には全国の乳製品生産量はわずか21.7万トンしかなかったが、2015年には3920万トン〔1〕に増加し、世界第3位の乳製品生産国となった。乳製品企業の生産技術レベルも絶えず向上しており、多くの有名ブランドでは世界水準の生産レベルに達している。2015年における一定規模以上(年間の生産額2000万元(3億2000万円以上))の乳製品企業は計638社あり、それらの乳製品生産量は2782.5万トン〔2〕となった。主要な営業収入は3328.52億元(5兆3256億円)〔3〕に達している。乳製品は種類も増え、乳製品産業の成長は著しい。食品消費構造は高級化し、消費習慣も向上している。1人当たりの可処分所得の増加に伴い、乳製品の消費レベルも急速に高まっている。消費ニーズも旺盛で、乳業市場発展の可能性は極めて大きい。

〔1〕 2015我国の乳類総生産量は3920万トンに達することが予測されている_『牛業界情報_中国畜牧網』 http://www.chinafarming.com/niu/2016/1/20/201612013535854608.shtml

〔2〕 2015年における全国乳製品生産量ランキングのトップ10:河北省が1位 - 業界動態 - 中国産業発展研究網 http://www.chinaidr.com/news/2016-02/90359.html

〔3〕 2015年の乳製品企業経営状況 - 中国飼料業界情報網 http://www.feedtrade.com.cn/whey/whey_stat/2016-03-07/2040766.html

現在、中国が推し進めている遠大な「一帯一路」構想では、革新、協調、エコ(緑色)、開放が発展理念として掲げられている。乳製品の品質安全に対する消費者の要求がますます高まりつつあることは、中国の乳製品産業にとって発展のチャンスでもあり、大きな試練でもある。乳製品の品質安全では頻繁に問題が発生しており、乳製品業界に対する消費者の信頼は薄い。国産の乳製品に対する需要は落ち、大量の乳製品が輸入されている。それにより供給が過剰となり、乳製品企業の競争力が大きく圧迫されている。また、乳牛飼養は大規模化が進んでいない中、飼養コストが高い一方、乳価が安いため、生産者による生乳廃棄も起きている。このため、消費者の信頼を勝ち取り、生産構造を調整し、乳製品の品質安全を確保し、消費需要を満たすことが乳業発展の鍵となる。近年、乳製品消費レベルは若干上昇したが、消費量合計も1人当たりの平均消費レベルも、世界の平均消費レベルと比較してまだかなり大きな格差がある。また、国土が広く、地域ごとに消費や飲食習慣も大きく異なっており、乳製品の消費習慣にも著しい違いがある。都市部と農村部では発展レベルも異なることから、両者の乳製品消費のレベルにもかなりの違いがある。農村住民の乳製品消費に対する考え方が相対的に遅れていることも原因かもしれないが、このことも中国の乳業発展を一定程度阻む原因である。

総論として、乳業は急激な成長を経験したが、乳製品の品質安全問題による信頼の失墜にも遭遇した。しかしながら、今後の発展の可能性は大きい。現在、乳製品業界は発展の転換段階にある。海外製品との競争という試練に直面し、国内の産業構造調整と生産方式の転換、業界の体質と競争力の継続的向上という大きな任務を負っている。乳製品企業は乳製品の安全と品質を確保し、監督管理機関とともに有効な対策を講じて、消費者の乳製品に対する不安を取り除く必要がある。また、国産の乳製品に対する消費者の信頼を強め、試練を克服し、乳業構造改善の加速化を図らなければ、持続的かつ健全な発展を成し遂げることは難しい。

2 乳製品の生産 |

(1)生乳生産

ア 乳牛の飼養

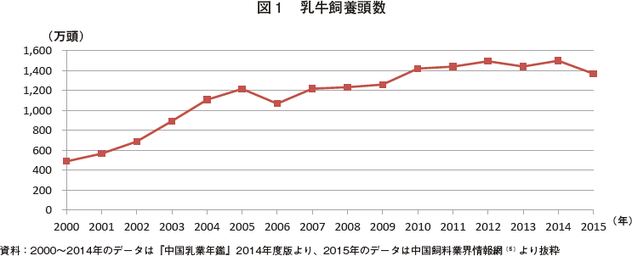

改革開放以来、中国の酪農は著しい成果を挙げ、三つの発展段階を経た。第一段階は急速な発展期であり、1978〜2000年にかけて、乳牛の飼養頭数は1978年の47.5万頭から2000年には489.0万頭に拡大し、その年平均増加率は11.2%であった。第二段階は急速な成長期となった。生活レベルの向上に伴い、消費者の乳製品に対するニーズが増え続け、これが酪農の急速な発展を後押しした。乳牛飼育頭数は2005年には1216.1万頭に拡大した(図1)。年平均増加率は19.99%に達した。第三段階は2005年以降の緩慢な発展期であり、乳牛飼養頭数の伸びが緩やかとなり、変動しながら増加した。2015年までに、乳牛飼養頭数は1594万頭〔4〕に達し、年平均増加率はわずか4.54%であった。

〔4〕 2015中国乳牛業大会、本日開幕、産業の転換型グレードアップにフォーカス、健康発展_会議報道_中国飼料業界情報網-飼料に立脚、牧畜に奉仕 http://www.feedtrade.com.cn/meeting/reports/2015-10-27/2006397.html

乳価と酪農の収益性が比較的高かったため、産業資本と金融資本が大量に乳業に投入され、乳牛の輸入量が大きく増えた。例えば2014年、中国は改良用の種牛21.54万頭を輸入した。これは前年比110.7%増であり、主な輸入国は豪州、ニュージーランド(以下「NZ」とする)、ウルグアイ〔5〕であった。乳業生産の安定的な成長を促し、乳牛飼養水準と牧畜における品種改良水準向上のため、中央政府は大規模牧場投資プロジェクトを展開し、乳牛飼養頭数300頭以上、かつ申告条件に適合する酪農場に対して資金助成を行い、牧場単位のインフラおよび飼料基地の整備と大規模牧場の建設および管理標準に基づく改修および拡張の支援を行うとともに、中央政府財政部は、乳牛の品種改良に対する助成を実施し、飼養者による優良家畜品種の凍結精液購入と乳牛の品種改良を奨励した。2014年、中国政府は酪農場1000カ所の改造と拡張を行い、酪農振興のため、優良種牛19万頭の輸入を支援したので、良質な牛乳生産基地がさらに充実した〔6〕(新華網,2014)。2008〜2014年にかけて、中国が輸入した乳牛は68万頭を超え、その後継牛を加えるとその規模は140万頭に上ったので、一定規模以上の牧場の需要を満たすことになり、生乳生産レベルの向上に大きな役割を果たした。(2014年中国乳業の回顧と展望〔7〕)

〔5〕 2015中国乳牛業大会、本日開幕、産業の転換型グレードアップにフォーカス、健康発展_会議報道_中国飼料業界情報網-飼料に立脚、牧畜に奉仕 http://www.feedtrade.com.cn/meeting/reports/2015-10-27/2006397.html

〔6〕 2015年における世界の原乳量は8億トンを突破し、市場の不調とは裏腹に1.5%の増加となった。中国飼料業界情報網 http://www.feedtrade.com.cn/whey/milk_market/2016-02-24/2040495.html

〔7〕 『中国乳業品質報告(2016)』(摘要)(出典:中国農業新聞ネット-中国畜牧獣医報) http://www.farmer.com.cn/jjpd/xm/ry/201608/t20160826_1236173.htm

近年、乳牛飼養標準化、大規模化のレベルは向上の一途であり、近代的生産資材と技術も日々普及している。酪農の大規模化に伴い、小規模経営の離農が加速しているが、それによる減産は、一定規模以上の牧場の生産量が増加したことで相殺されている。2015年の乳牛平均飼養頭数は43頭で、前年比17頭の増加、増加率は65.4%であった(『中国乳業品質報告』2016)。酪農経営のうち、飼養頭数が100頭以上の占める割合は48.3%に達し、前年比3.1ポイント増となり、2008年比28.8ポイント増であった。一定規模以上の牧場では100%が機械による搾乳を行っており、70%以上が飼料混合ミキサーを導入している。2016年には、全国の酪農系合作社の数は1万5161カ所に達した。これは前年比5.4%増、2008年の7倍強であった(『中国乳業品質報告』2016)。

イ 生乳生産量

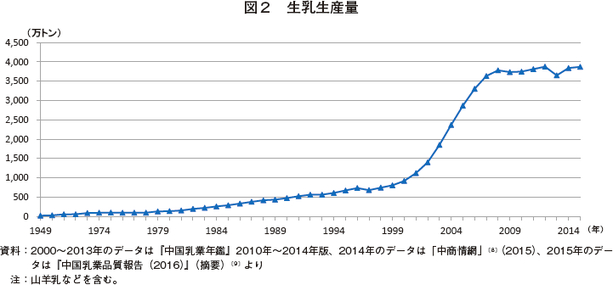

現在、生乳生産量は急速に増加しており、世界ランキングにおいても高位にある。例えば、2015年の世界乳製品総生産量では8.01億トン〔6〕、中国の生産量は3870万トン〔7〕であり、世界の生産量に占める割合は4.8%、インドと米国に次ぐ世界第3位である。中国の乳業の歴史は長く、内蒙古自治区、新疆ウイグル自治区など、少数民族の地区では遊牧が生活の糧であり、古くから乳類を飲用する習慣があった。中国建国以前、多くの都市や農村では乳類を消費する習慣はあまりなく、少数民族以外の地域の搾乳家畜の飼養は全く発展していなかった。1949年の建国初期、全国の生乳生産量はわずか21.7万トンであった(図2)。1978年の時点で、全国の生乳生産量は97.1万トンに達し、年平均増加率は5.3%であった。改革開放以来、急成長段階に入り、1992年、生乳生産量は563.9万トンに達し、この期間の年平均増加率は11.9%であった。1993〜1998年にかけて、計画経済から市場主義経済への転換期に当たり、乳業の発展は調整段階に入った。生乳生産量は563.7万トンから745.4万トンに増加した。年平均増加率はわずか5.7%であった。1999年より、中国政府は乳業に対する支援を強め、牛乳生産基地を構築し、多くの乳製品企業が積極的に市場競争に参画し、市民生活における消費レベルも向上した。1999年、乳業は急速な伸びを示し、高度成長段階に入った。同年の生乳生産量は806.7万トンであったが、2007年には3633.4万トンとなり、年平均増加率は20.7%に上った。2008年の石家庄三鹿有限公司によるメラミン事件が発生し、乳業の発展は厳しい痛手を受け、乳業生産は変動しながらの発展段階となった。2009年と2013年にはマイナス成長となった。2008〜2015年にかけて、生乳生産量は3781.5万トンから変動しながら3870万トンに増加した。年平均増加率はわずか0.39%であった。

〔8〕 2014年全国の乳類生産量は3841.2万トンに到達、牛乳の比率は約96.97%-中商情報網 http://www.askci.com/news/chanye/2015/12/11/175158834f.shtml

〔9〕 『中国乳業品質報告(2016)』(摘要)(出典:中国農業新聞網-中国畜牧獣医報) http://www.farmer.com.cn/jjpd/xm/ry/201608/t20160826_1236173.htm

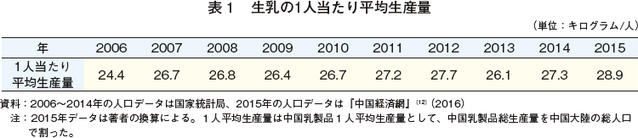

生乳生産量は世界のトップクラスに躍り出たが、1人当たり平均生産量は低い。2015年を例にとると、中国人1人当たりの生乳生産量は28.9キログラムだった。世界の生乳生産量は8.01億トン〔10〕であり、世界の総人口は73億人〔11〕であることから、1人当たり平均は約109.7キログラムとなり、中国の3.9倍となる(表1)。

〔10〕 2015年における世界の原乳量は8億トンを突破し、市場の不調とは裏腹に1.5%の増加となった。中国飼料業界情報網 http://www.feedtrade.com.cn/whey/milk_market/2016-02-24/2040495.html

〔11〕 国連が発表した2015年の世界の人口展望報告:世界総人口は2050年には97億人に到達-中商財経-中商情報網 http://www.askci.com/news/finance/2015/07/30/95712wyj0.shtml

〔12〕 2015年末における中国大陸の総人口13.7億 男性が女性よりも3366万人多い_中国経済網――国家経済ポータル http://district.ce.cn/newarea/roll/201601/19/t20160119_8371613.shtml

現在、乳牛1頭当たりの生産レベルは以前と比べ大幅に向上した。2015年、ホルスタインの1頭当たり年間平均産乳量は6000キログラム、前年比9.1%増、2008年比25%増であった(『中国乳業品質報告』2016)。だが、国際レベルと比較するとまだかなり大きな差がある。現在、中国の乳用牛の平均産乳量は同約3500キログラムであり、世界平均の同約5500キログラムよりもはるかに少ない。

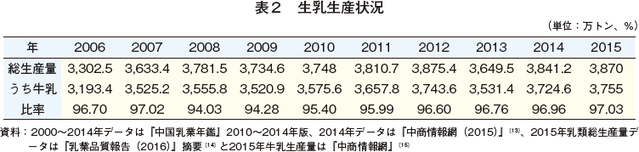

中国の生乳には牛乳のほか、山羊乳、水牛乳、めん羊乳、ヤク乳などがあるが、主として牛乳と山羊乳である。中でも牛乳が絶対的地位を占め、めん羊乳とヤク乳は全国的にも生産量はごくわずかである(曹海涛,2002)。山羊乳に対する消費者の認知度は限定的である。山羊乳の販売価格はかなり高いなどの理由により、山羊乳の生産量の増加は緩やかであり、徐々に国産市場から消えゆく状況である。ここ10年来、2008年のメラミン事件後の牛乳生産量の比率はやや減少しているが、牛乳が乳類総生産量に占める割合は95%以上を継続しており、現在、中国で主として消費されている乳製品となっている(表2)。

〔13〕 2014年全国乳類生産量は3841.2万トンに到達、牛乳の比率は約96.97%-中商情報網 http://www.askci.com/news/chanye/2015/12/11/175158834f.shtml

〔14〕 『中国乳業品質報告(2016)』(摘要)(出典:中国農業新聞網-中国畜牧獣医報) http://www.farmer.com.cn/jjpd/xm/ry/201608/t20160826_1236173.htm

〔15〕 2015年における国内牛乳生産量構造分析及び 今後の市況予測-中商情報網 http://www.askci.com/news/chanye/2016/01/21/152357jq8y.shtml

(2) 乳製品の生産

近年、巨大な市場ニーズにけん引され、中国の乳製品加工企業は急成長を遂げている。2004〜2008年にかけて、全国における一定規模以上(年間の生産額2000万元(3億2000万円)以上)の乳製品企業は636社から815社に増えたが、2008年より企業数は若干減少した。その主な原因は2008年の「メラミン」事件の後、中国政府が乳業に対する介入を強化し、より厳格な食品の安全確保を求めたことである。この結果、技術力が低く、品質の安全を保証し難い中小企業が大幅に淘汰された。また、乳製品業界への参入に厳格な審査制度が導入されたことにより、過度な新規参入が制限され、乳製品加工業の無秩序な拡大を効果的に抑えることができたほか、乳製品企業の合併を促進した。この結果、2015年には、一定規模以上の乳製品企業は638社に減少した。

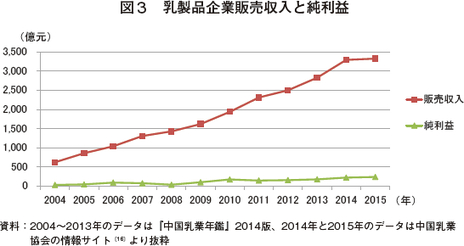

乳製品企業の大幅減少があった一方、乳製品の生産量は増加し、乳製品業界は徐々に収入と利益の急成長を実現した。2015年の乳製品業界における一定規模以上の企業が達成した販売収入、純利益はそれぞれ3328.52億元(5兆3256億円)、241.65億元(3866億円)であった。インフレ分を除去後(2004年を基準年とした)販売収入、純利益は2465.80億元(3兆9453億円)と179.02億元(2864億円)となった(図3)。これは2004年の販売収入の3.9倍、純利益の1.3倍であり、乳製品の生産能力がさらに集中したことを示している。

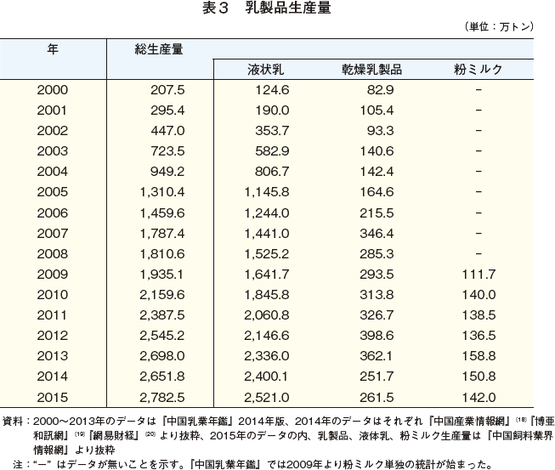

2000〜2015年における乳製品生産状況を見ると、2000年、乳製品総生産量はわずか207.49万トンであった。そのうち、液状乳と乳製品(粉乳類)はそれぞれ124.57万トンと82.92万トンであり、シェアはそれぞれ60%と40%であった。2008年の乳製品の総生産量は1810.56万トンに達し、年平均成長率は27%となった。このうち、液状乳のシェアは84%に増加し、乳製品(粉乳類)は16%に減少した。2009〜2015年において、乳製品の総生産量は1935.12万トンから2782.50万トンに達し(表3)、年平均成長率は5%となった。このうち、液状乳と粉ミルク生産量の年平均増加率はそれぞれ6%と4%であり、乾燥乳製品は2%に減少した。また、乳製品生産のレベルは安定的に発展するのと同時に、乳製品の品質安全レベルも大きく向上した。生乳の品質安全性を高めるために、農業部は2009年から、生乳の品質安全性を監視測定する計画を実施し、生乳の買い付け施設と輸送車、そしてメラミンなどの10項目の指標について、重点的に監視測定することとした〔17〕。2015年、生乳抜き取り検査合格率は99.34%に達し、2014年とほぼ同レベルとなり、2009年比1.4ポイントの向上となった。メラミンなど重点禁止添加物に対する検査合格率は7年連続で100%を維持している。乳製品の抜き取り合格率は99.50%に達した。乳幼児向け配合粉ミルク抜き取り検査の合格率は96.37%に達し、2014年とほぼ同レベルである(『中国乳業品質報告(2016)』)。

〔16〕 中国乳業協会情報サイト http://www.dac.org.cn/index/gnnyqg-15021314381453610088.jhtmhttp://www.dac.org.cn/index/gnnyqg-16030710292227110176.jhtm

〔17〕 《中国乳業質量報告(2016)》(摘要) (出自:中国農業新聞ネットワーク-中国畜牧獣医報告) http://www.farmer.com.cn/jjpd/xm/ry/201608/t20160826_1236173.htm

〔18〕 2014年における中国の乳製品生産量及びその増加に関する年度統計データ分析_データセンター_中国産業情報網 http://www.chyxx.com/data/201504/309566.html

〔19〕 2014年の中国における乳業の回顧と展望_博亜和訊 http://www.boyar.cn/article/2015/02/02/600957.shtml

〔20〕 2015年の我国における粉ミルク生産量合計142万トン、輸入72万トン_網易財経 http://money.163.com/16/0608/19/BP2FC1IO00253B0H.html

3 乳製品の消費 |

(1) 消費量合計

生活水準の向上に伴い、食事の構成も改善された。乳製品に対する消費需要も伸びている。乳製品は重要な動物性タンパク質とカルシウム源であり、都市部と農村部の人々の日常的な食品となっている。コンビニやネット通販などは乳製品を購入する便利なツールとなっている。現在、世界の乳製品消費のうち、50%が中国のものであり、消費市場が乳業の発展をより強く後押ししている。

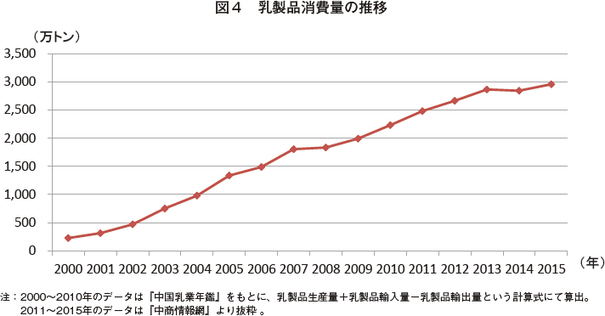

乳製品消費は全体として増加傾向にある(図4)。2000〜2007年、乳製品消費は年々急速に拡大した。2000年、全国の乳製品消費量合計は224.57万トン、2007年には1803.85万トンに上った。年平均増加率は34.67%となった。2008年より、乳製品の消費量が若干鈍った。これは主に同年に「メラミン混入」事件が発生し、消費者の信頼が裏切られたからである。乳製品の消費量の伸びはごくわずかとなった。2013年以降は急速な伸びが鈍る停滞期に入り、2015年は前年比4%増の2957.9万トンに伸びただけであった。その主な原因は、乳製品生産コストがかなり高く、輸入乳製品と比べて優位性が低いため、多くの国産ブランドが高級乳製品の生産領域に参入し始めたことによる。この結果、乳製品の小売価格全体が上昇をきたし、大衆消費市場における一般国民からすると値段がやや高めとなり、乳製品消費量増加に影響を及ぼした。国内に潜在する巨大な消費力が現実の消費力として顕在化しなかったのである。

(2) 1人当たり平均消費量および消費構造

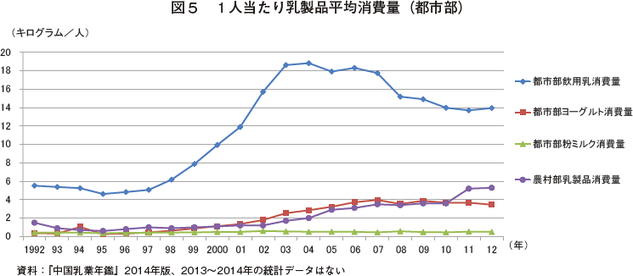

乳製品消費量は増加傾向にあるが、1人当たり平均ではかなり少ない。2015年、1人当たり平均乳製品消費量(生乳換算)は36キログラムであり、これは世界平均の約3分の1〔21〕である。都市部住民の1人当たり平均消費量(図5)と比較すると分かるように、1人当たり平均消費量は地域によって明らかな差異があり、都市部は農村部よりもはるかに多く、都市部では消費する乳製品の種類も豊富であるが、農村部では消費構造がかなり単一である。

〔21〕 中国の乳製品の消費データ分析:2015年における1人当たり平均消費量は世界の約1/3の水準-中商情報網 http://www.askci.com/news/chanye/20160817/16201954596.shtml

都市住民1人当たりの乳製品消費について見ると、平均消費量が最も多く、成長速度が比較的速い製品は液状乳(ここではパスチャライズド殺菌乳、UHT乳などの飲用乳に加えヨーグルトなどの発酵乳を含む。)、次がヨーグルトである。粉ミルクは相対的に少ない。1992年の飲用乳の1人当たり平均消費量は5.52キログラム、ヨーグルトと粉ミルクのそれはそれぞれ0.37キログラムと0.43キログラムであった。1998年、飲用乳とヨーグルトの1人当たり平均消費量は6.18キログラムと0.64キログラムに増加した。年平均増加率はそれぞれ2%と8%である。粉ミルクのレベルの変化は小さい。1999〜2004年において、急速な増加段階に入った。飲用乳、ヨーグルト、粉ミルクの1人当たり平均消費量はそれぞれ1999年の7.88キログラム、0.87キログラム、0.44キログラムから18.83キログラム、2.85キログラム、0.51キログラムに増加した。年平均増加率はそれぞれ16%、22%、3%である。2005年から飲用乳と粉ミルクの1人当たり平均消費量は減少を始め、2012年にはそれぞれ13.95キログラム、0.5キログラムに減少した。年平均減少率はそれぞれ3%と0.5%である。飲用乳と比べ、ヨーグルトの1人当たり平均消費量は安定的に増加しており、年平均増加率は0.9%である。都市部住民の乳製品消費動向から見て、ヨーグルト消費量の増加速度が最も速く、乳業の発展をけん引している。

一方、農村部の乳製品消費は都市部よりはるかに少なく、全体として増加の趨勢も緩やかである。消費される乳製品の種類は徐々に豊富になっているが、以前は輸送、貯蔵、購入に便利な粉ミルクが主に消費されていた。常温で保管できるロングライフの飲用乳とヨーグルトも増加している。

ここ数年来、乳製品消費量は著しく増加し、消費構造も若干改善された。民生レベルの向上に伴い、乳製品は特別な人々たちの栄養補助食品ではなくなり、日常的に消費する重要食品となっている。スーパーやコンビニ、ネット通販などは消費者がそれらを便利に購入できる手段である。乳製品の種類も豊富となり、主に飲用乳、粉ミルク、ヨーグルト、クリーム、練乳、チーズ、アイスクリームなどがある。

都市部と農村部の経済発展には格差がある。都市部の市民は比較的さまざまな乳製品を消費しており、消費量もかなり多い。主に飲用乳、ヨーグルト、粉ミルクであり、そのうち、1人当たり平均消費量が最も多く、成長速度が速いのが液状乳の消費である。粉ミルクの1人当たり平均消費量はほぼ安定している。農村部では液状乳が主体であり、比較的単一である。

このように、液状乳は中国の乳製品消費の主要製品であることが分かる。業界の統計では、液状乳の消費構造において、低温殺菌乳が10%、超高温殺菌乳(「ロングライフ牛乳」「UHT乳」とも呼ばれる)が40.6%、発酵乳が21.3%、調製乳(生乳または還元乳としてその主要成分が80%を下回らず、その他の原料、食品添加剤あるいは栄養を添加し、適切な殺菌あるいは殺菌などの技術を用いて製造される液体の製品)が28.1%を占める。米国や豪州などでは低温殺菌乳が液状乳消費量合計の80%以上(『中国乳業品質報告(2016)』摘要、中国農業新聞網〔7〕)を占めるのに比べ、中国では低温殺菌乳の消費レベルがかなり低い。また、乳業が発展している国々では液状乳の消費以外に、大量のチーズ、バター、クリームなどが消費されている。それらの高栄養価、高付加価値の乳製品は中国では高収入の、西洋の飲食習慣を受け入れることができる少数の消費者が購入するものであり、受け入れる大衆は少なく、まだ発展が始まった段階にある。このため消費量もかなり少なく、統計ではほとんど無視できる程度のものである。

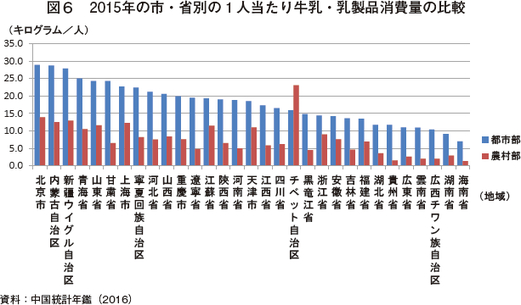

(3)乳製品消費の地域性と国際比較

中国では、省によって牛乳・乳製品の消費量が著しく異なる(図6)。2015年の都市部の家庭における1人当たり平均消費量は、華北地域(天津市を含まない)、西北地域(陝西省を含まない)および華東地域の上海と山東省では20キログラムを超え、かなりの高水準にあった。そのうち、北京、内モンゴル、新疆は、トップ3を占めた。北京が28.9キログラム、内モンゴルが28.7キログラム、新疆が27.9キログラムであった。それらに比較し、華南地域の海南、広西、広東、華中地域の湖北、湖南、西南地域の雲南、貴州はかなり低い。特に海南、湖南の都市部家庭における1人当たり消費量は非常に少なく、それぞれ7.0キログラムと9.1キログラムであった。

農村家庭の1人当たりでは、消費量がかなり多いのはやはり華北地域、華東地域であった。その他、チベット、新疆が中国西南地域と西北地域において、草原面積が広く、農村の牧畜民もかなり多いため、農村家庭の1人当たり平均消費水準もかなり高い。それぞれ23.1キログラム、12.9キログラムであった。

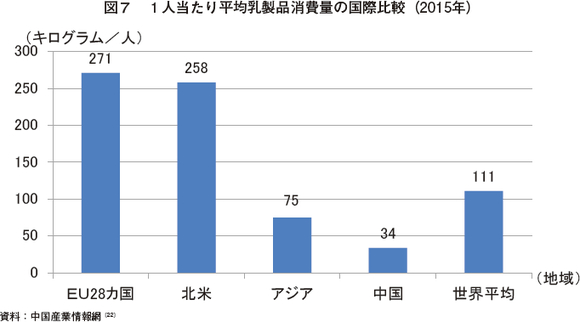

国際比較によると、中国と先進国の乳製品消費レベルには比較的大きな差が見られる(図7)。2015年の1人当たり乳製品消費量は、中国が34キログラム、世界平均が111キログラムであった。中国はEUと北米の8分の1、アジアの半分にすぎない。

〔22〕 2016年における中国乳業市場の現状及び発展趨勢予測【図】_中国産業情報網 http://www.chyxx.com/industry/201606/424767.html

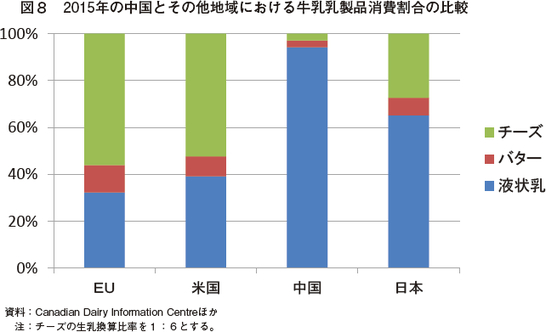

中国と他国では乳製品の消費構成にも比較的大きな差異が存在する(図8)。中国では飲用乳と粉ミルクの比率が最大であり、EU、米国、アジア、中東の国々よりも高い。ヨーグルトはアジアおよび中東の国々とかなり近く、その他の乳製品はごく少なく、明らかにEU、米国、アジア、中東などの国々よりも少ない。例えば、チーズは、栄養価が極めて高い乳製品としてEUや米国では消費が多い主要乳製品である。2015年、EUと米国のチーズ消費量は乳製品消費量合計の50%を占め、中国以外のアジアおよび中東地域も30%と高い。中国においては1人当たり平均のチーズ消費量が消費量合計に占める割合は3%にも満たず、世界のその他の地域における消費レベルよりも著しく少ない。現在、中国と先進国では乳製品消費水準にかなりの差がある。『中国乳業品質報告』によると、2015年では中国の生乳換算の1人当たり平均乳製品消費量は36キログラムであり、世界の平均水準の約3分の1である〔23〕。また、乳類消費構造において、中国と他国の間にはかなり大きな差がある(図8)。EU、米国、中国、日本の液状乳、バター、チーズの消費を比較してみると、中国は液状乳の比率が非常に高く、3種類の乳製品消費量のうち、94.15%を占めている。これはEU、米国、日本よりも高い。バター、チーズは3種類の乳製品消費量のうち、ともにそれぞれ2.93%しかなく、明らかにEU、米国、日本よりも少ない。特にチーズは栄養価が極めて高い乳製品の一種なので、EU、米国では消費量が最大の乳製品である。EU、米国におけるチーズの消費はそれぞれ乳製品消費の56.08%、52.32%、日本のチーズ消費も27.39%に上っている。

〔23〕 《中国乳業品質報告(2016)》(概要) (出自:中国農業新聞ネットワーク-中国畜牧獣医報告) http://www.farmer.com.cn/jjpd/xm/ry/201608/t20160826_1236173.htm

(4) 乳製品の品質と消費者の信頼

乳製品の品質安全は中国人の健康および中国の経済と生活に関わる問題である。2008年の乳幼児粉ミルク事件後、国産乳製品の品質安全に対する消費者の信頼が失われた。現在でも乳製品業界はまだこの信頼回復には至っていない。

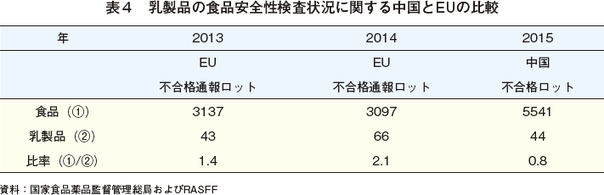

国家食品薬品管理総局が発表したデータ(表4)によると、2015年の国家食品安全監督抜き取り検査において、不合格となった食品は5541ロットあり、合格率は96.8%、不合格率は3.2%であった。食品の抜き取り検査において、乳製品では44ロットが不合格であり、合格率は99.5%、不合格率は0.5%となったが(『中国乳業情報網〔24〕』2016)、乳製品の不合格率は食品全体のそれをはるかに下回っており、乳製品の品質安全は確保された。

EUの食品・飼料早期警告システム(RASFF)の検査結果と比較してみると、乳製品の不合格比率は2013年が1.4%であった。2014年では2.1%であった。一方、2015年の、中国における不合格乳製品は不合格食品全体の0.8%であった。また、中国農業部が7年間連続実施している生鮮乳品質安全モニタリング計画では、乳への添加を禁止しているメラミン等物質の抜き取り検査合格率は100%を維持しており、一定規模以上の牧場における生鮮乳の乳タンパク、乳脂肪の含有量は共に国の標準を大幅に上回っている。また、ここ数年、中国の複数の乳製品企業は国際乳製品品質コンテストにおいて入賞し、国際的に権威のある機関による認証を得ており、乳製品の品質と安全レベルは明らかに向上している。

〔24〕 中国農業科学院の専門家によれば輸入された液状乳にもリスクはあるので、理性的な消費が望ましいとのこと。 http://mp.weixin.qq.com/s?__biz=MzA3NzAwMzcyNA==&mid=401868042&idx=1&sn=5608fabd291e5a6b752eaeb3e979d731&scene=1&srcid=0805I9VDpmg7C79c7U0kFnO3#wechat_redirect

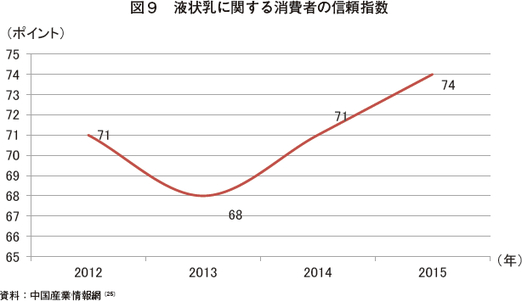

中国の乳製品の品質レベルは向上し続けており、消費者の乳業に対する信頼も徐々に回復している。中国品質協会、ユーザー委員会が全国の液状乳業界に対する消費者の満足度調査を行った結果(図9)からは、液状乳業界に対する中国の消費者の信頼は増加していることが分かる。2015年、液状乳業界に対する消費者の信頼指数は2014年より1ポイント上昇した74ポイント(満点は100ポイント)であった。

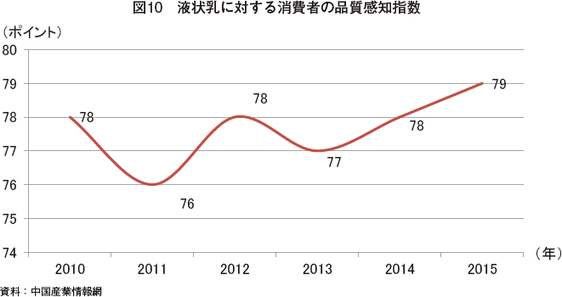

液状乳の味、均一度、濃度、新鮮度、包装等を品質感知指標とした調査結果(図10)から、2015年における中国液状乳品質感知指数は79ポイントとなり、3年連続で上昇している。品質指標別では「食品成分および生産地、品質保証期間などの表示が明確」という項目への消費者満足度が最も高く、「濃度」に対する満足度が最も低かった。このことから現在の液状乳の濃度に対する消費者の評価が低く、いまだ満足できるレベルには至っていないことが分かる。このほか、ブランド別の評価では、伊利、蒙牛、光明が全国的に知名度の高い乳製品ブランドとなっており、市場シェアもかなり大きい。消費者ニーズにはかなり大きな格差があり、調査結果での満足度は77ポイントであった。これは業界の平均レベルと同じである。また、一部地域の乳製品ブランドに対する満足度が高かった。例えば重慶天友、得益、長富などの満足度指数が相対的にかなり高かった。

〔25〕 2015年度、全国の液状乳に対する消費者満足度調査の結果 http://mp.weixin.qq.com/s?__biz=MzA3NzAwMzcyNA==&mid=210424537&idx=1&sn=290a69b77587f502351a1077f14ab4ab&scene=1&srcid=0805kQVaOv3k59IUYkJi5CJ8#wechat_redirect

4 乳製品貿易および市場価格 |

(1) 乳製品貿易

乳製品貿易の発展は、乳業発展および市場開放の歴史でもある。改革開放以来、乳製品の需要は増え続け、乳製品の輸入も力強い伸びを示している。WTO加盟後に関税が下がったことが、乳製品輸入増加の主因である。2008年のメラミン混入事件後、国内の乳製品企業は大きな痛手を負い、海外の乳製品が大量に中国市場に参入した。2015年、乳製品の輸入総量は総消費量の6%に相当する178.7万トンに上り、2008年の3.5倍となった。乾燥乳製品と生乳を1:8の換算比率とすると、2015年の輸入乳製品は生乳換算で約1100万トンである。そのうち、多い順では原料用粉乳30.6%、飲用乳25.7%、ホエイパウダー24.4%、乳幼児用配合粉ミルク9.9%となる。2015年の輸入額において多い方から並べると、乳幼児用配合粉ミルク43.7%、工業用粉乳26.7%、ホエイパウダー9.3%、飲用乳8.6%の順である(「中国乳業品質報告(2016)」参照)。

輸入先国別では、2015年に最多だったのはNZであり、輸入量は64.1万トン(製品重量換算)に達し、輸入総量の35.9%を占めた。次が米国の26.7万トンで14.9%、第3位がドイツで26.5万トン、14.8%であった。このほか豪州とフランスも輸入が比較的多い国であり、輸入量はそれぞれ12.4万トンと11.9万トン、割合が6.9%と6.7%であった。その他の国々からの輸入量は合計37.2万トン、割合は20.8%であった(「中国乳業品質報告(2016)」参照)。

輸出では、2015年の乳製品輸出総量は2008年度比マイナス72.5%の3.3万トン、輸出総額は同マイナス85.1%の0.45億米ドル(49.5億円)であった。輸入乳製品を生乳に換算すると約10万トンである(データ出典『中国乳業品質報告』2016)。主要輸出地域は香港、マレーシア、北朝鮮である。

(2) 市場価格

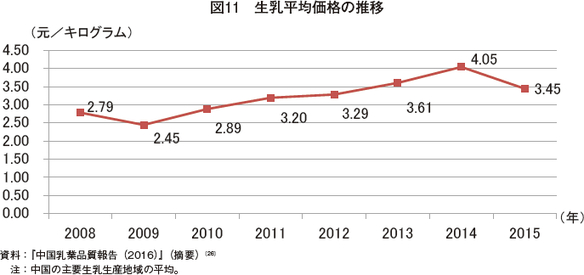

メラミン混入事件発生後、国産乳製品の消費需要が減少し、主要な生産地域における生乳価格は2008年の1キログラム当たり2.79元(44.64円)から2009年には同2.45元(39.2円)に12%下落した。中国政府が乳製品の品質安全に対する取り締まりを行い、消費者の信頼は回復を続けている。2009年から2014年にかけて、主要な生産地域における生乳の平均価格は毎年上昇しており、2014年には同4.05元(64.8円)に値上がりした。だが、国産乳製品の消費はあまり伸びず、輸入乳製品の数量が伸び続けている。このことにより国内の乳製品企業では乳製品在庫が増加し、生乳の買付けを控えたり、取り止めたりせざるを得ない状態となった。また、生乳生産コストが比較的高いため、小規模酪農家を中心に生乳を廃棄したり牛をと畜処分したりする事件が頻発した。そのような状況により生乳の価格の下落が起きた。農業部の定点観測では、2015年以来、中国の生乳の1キログラム当たり平均価格は3.4元(54.4円)〜3.5元(56円)の間で推移しており(図11)、一部地域の組織化されていない酪農家ではわずか1.5元(24円)程度であった。

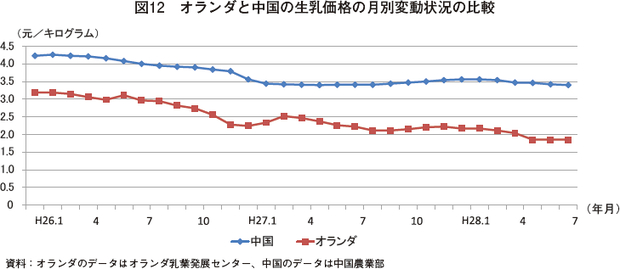

国際状況から見ても、世界の生乳生産量は過剰であり、国際価格も下落を続けている。EU、NZ、豪州、ブラジル、アルゼンチン、ウルグアイなど、主要輸出国7か国と地域の生乳生産量は継続的に増加しており、世界的に乳製品の過剰在庫が問題となっており、国際価格は下落を続けている。フリースランド・カンピーナ社が発表したオランダの生乳価格(図12)は、2014年6月の1リットル当たり42ユーロセントから2016年7月には25ユーロセントまで下落した。人民元換算では1.8元(28.8円)〔27〕である。

〔26〕 『中国乳業品質報告(2016)』(摘要)_吾谷網 http://news.wugu.com.cn/article/849300.html

〔27〕 EU:「我々の乳業は生々しいパニック映画である」http://mp.weixin.qq.com/s?__biz=MzIwNjE2MjIyMA==&mid=2653468131&idx=1&sn=6b715b60c504e01e9d96359067a2b2e3&scene=1&srcid=0805qzZTdfcqUSMWgyEBDSPL#wechat_redirect

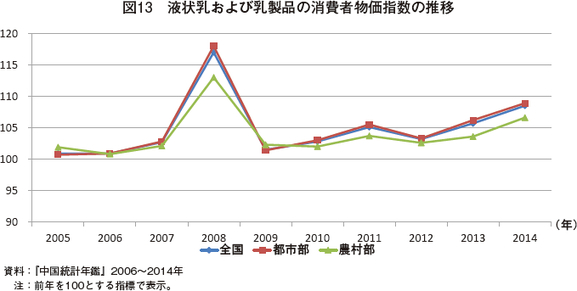

輸入乳製品との激烈な競争があり、多くの中国の乳製品企業は高級品路線を歩み始めたため、乳製品価格は緩やかに上昇した。国家統計局が発表したデータは、2009〜2014年において、液状乳および乳製品の消費者価格は変動しながら上昇傾向を示している(図13)。

その一方で、生乳の過剰な低価格により乳製品の価格競争が激化した。普通牛乳は企業にとってそれ自体付加価値を生み出しにくい製品であり、高級な乳製品も価格競争に巻き込まれている。商務部のモニタリングデータ(表5)によると、2015年の牛乳、ヨーグルトの平均販売価格はそれぞれ1リットル当たり10.93元(175円)、1キログラム当たり13.84元(221円)であり、国産ブランドが数多く赤字となった。また、国家食品薬品監督管理総局が国内産品に対し重点的に審査確認を強化したことから、輸入品もますます多くなっている。乳幼児用粉ミルクのブランド品では日常的なセールが相当頻繁に行われている。加えて乳幼児用粉ミルクの原価が透明化しており、中国の乳幼児粉ミルク生産企業では販売価格を落とすしかない。そのため、国産ブランドの中には輸入した純正外国製乳幼児用粉ミルクを再包装しているものもある。

中国は重要な新興市場であり、潜在的な消費力は巨大である。乳製品輸入量は増加の一途をたどっている。輸入が増えた主な原因は価格である。2014年以来、国際市場における乳製品価格は下落し続けており、輸入粉ミルクの中国の港への到着価格は国内の粉ミルク生産原価よりはるかに安く、国内の粉ミルク在庫削減を大変難しくしている。現在、国内の生乳生産コストはその他の乳製品主要生産国よりもはるかに高く、国産乳製品のコストもかなり高い。また、以前起きた国産乳製品の品質問題による打撃を受け、消費者の信頼はまだ完全には回復していない。輸入乳製品は価格における優位性と比較的高い製品品質により、消費者から人気を博しているため、国産乳製品にとって強力な競争相手となっている。

現在、中国の乳業は新たな成長段階に入っている。乳業の国際化も引き続き加速化され、乳製品企業による海外投資も拡大している。

光明、伊利、貝因美など10社以上の乳製品企業が海外進出するとともに、中国の巨大市場を目の当たりにした多くの海外資本も中国に入っている。現在、中国の乳製品企業は6〜7年間の品質調整を経て、生産技術力、設備、検査標準のレベルはすでに国際レベルに達している。中国の乳製品企業は海外の先進的な生産技術を十分に導入するとともに、製品設計、製品包装においても海外と同レベルであり、国際的な競争に参入する能力を有している。

(2016年11月寄稿)

【参考文献】

[1] 梅蘭『中国の都市部及び農村部における人々の乳製品の消費分析及び発展対策の研究[D]』首都経済貿易大学、2008.04

[2] 曹海涛『中国における乳業発展の現状分析及び対策[D]』南京農業大学、2002.06