1 調査概要

(1)調査対象

本調査は、「はっ酵乳(注1)」「乳飲料(注2)」「加工乳(注3)」の3つの品目ごとに生産量、成分、原材料使用割合などを調査したものである。

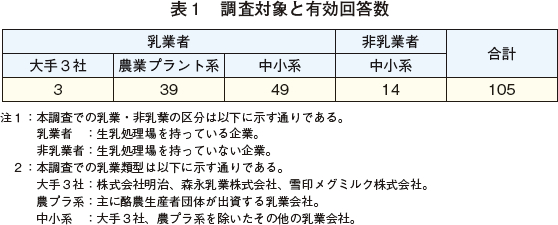

調査対象は対象品目を生産している全国125企業(乳業者と非乳業者を対象。前年度調査対象138社から廃業などにより対象品目の生産を中止した13社を除く。)であり、有効回収は105企業、有効回収率は84.0%(105/125)であった(表1)。

なお、本調査結果記載のデータは、いずれも各年度の回答を取りまとめたものであり、全国の統計を表すものではない。また、本調査結果によるデータは、各年度の回収率や、規模の大きな企業の回答の有無に影響される。

(注1) 生乳および乳製品を原料として、これを乳酸菌または酵母ではっ酵させ、糊状または液状にしたもの。

(注2) 生乳、牛乳、特別牛乳およびこれらを原料として製造した乳製品を主要原料とした飲料で、乳および乳製品以外のもの(ビタミン、カルシウム、果汁、コーヒーなど)を加えたもの。なお、本調査では、風味にかかわらず、色のついているものを「色物乳飲料」、白いものを「白物乳飲料」に分類した。

白物乳飲料:「乳飲料」のうち、乳成分にカルシウムやビタミン、レシチンなどを加えたもの。

色物乳飲料:「乳飲料」のうち、乳成分に果汁、コーヒーなどを加えたもの。

(注3) 加工乳:生乳やバター、クリーム、脱脂粉乳などの乳製品を原料として、それらを加工したもの。

(2)全国生産量のカバー率

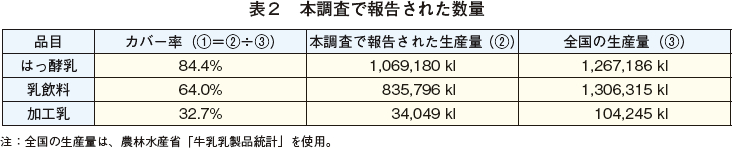

本調査の全国生産量に対するカバー率は、はっ酵乳が84.4%、乳飲料が64.0%、加工乳が32.7%となった(表2)。

2 平成27年度調査結果の特徴的な点

(1)はっ酵乳は「プレーン」、「ハード」の生産が好調

はっ酵乳の生産量は、前年度を上回る106万9180キロリットル(前年度比3.3%増)となり、好調に推移している。乳業メーカーでは、平成27年4月から始まった「機能性表示食品」制度や消費者の健康志向の高まりを背景に、「プレーンタイプ」や「ハードタイプ」の生産が伸びている。一方、前年度の調査結果で高い伸びがみられた「ドリンクタイプ」は、他の製品タイプが増加したこともあり生産量はわずかに減少した。また、はっ酵乳の原材料使用割合は、消費者のより生乳に近い風味を好む傾向が続いていることから、脱脂粉乳から脱脂濃縮乳への置き換えが進んでいる。

(2)乳飲料は、「白物」ともに減少

乳飲料のうち、コーヒーや果汁などを加えた「色物乳飲料」の生産量は、コンビニエンスストア(以下「CVS」という。)などで販売されているチルドカップ飲料やカウンタ−コーヒー消費の伸びなどにより、27年度は引き続き前年度を下回った。また、カルシウムやビタミンなどを強化した「白物乳飲料」の生産量についても、他の飲料と比較して特徴が出しにくいことなどから減少となった。このように、色物および白物ともに原料となる脱脂粉乳などの価格上昇に加え、消費者嗜好の変化や他の飲料との競合が減産の要因となった。

(3)「低脂肪」、「普通脂肪」で生産減少、「濃厚脂肪」は生産増加

加工乳の生産量は、平成23年度以降、原料となる乳製品価格の上昇や大手乳業を中心に機能性での価値訴求を行いやすい白物乳飲料の生産にシフトしたことから、減少傾向で推移し、27年度も前年度を下回った。「普通脂肪」は、原料価格が上昇する中で牛乳との価格優位性が縮小していることもあり、減少したとみられる。一方、25年度に大きく減少した「濃厚脂肪」は、26年度から増加に転じている。増加要因としては、コーヒーショップやCVS向け乳製品など業務需要の増加が挙げられる。

3 生産動向

(1)はっ酵乳

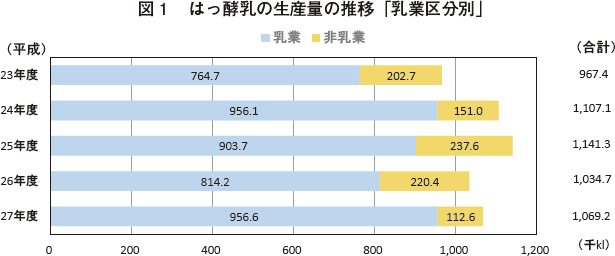

平成27年度のはっ酵乳生産量は、106万9180キロリットル(前年度比3.3%増)となった。増産の要因として、利益率が高い製品とされる中で同年4月に始まった「機能性表示食品」制度による新たな食品表示方法の拡充や消費者の健康志向の高まりを背景とした市場の拡大、また、30〜40代男性層をターゲットとした新たな需要の開拓、新商品発売に伴う積極的なPR・広告宣伝活動などが挙げられる。はっ酵乳の生産量を乳業区分別に見ると、構成比は乳業が約9割、非乳業が約1割となっている。生産量は乳業が95万6609キロリットル(同17.5%増)、非乳業が11万2571キロリットル(同51.1%減)となり、乳業がはっ酵乳市場をけん引している(図1)。

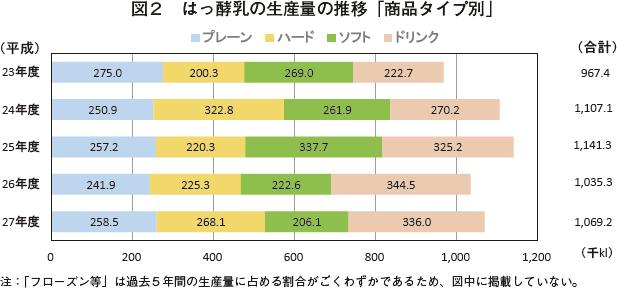

商品タイプ別(注4)に見ると、「プレーンタイプ」、「ハードタイプ」が好調であった一方、「ドリンクタイプ」の生産量は、前年度から微減となった(図2)。

(注4) はっ酵乳の商品タイプを次の通り分類した。

(1)プレーン:糖類や果実などの乳成分以外のものを一切含まないもの

(2)ハード:糖類やペクチンなどの安定剤を添加したもの

(3)ソフト:果肉や果物を含むもの

(4)ドリンク:液状で飲料タイプのもの

(5)フローズンなど:冷凍されたもの、その他のもの

(2)乳飲料

ア 色物乳飲料

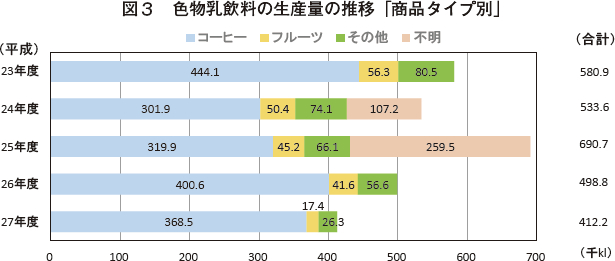

平成27年度の色物乳飲料の生産量は、41万2203キロリットル(前年度比17.4%減)と2年連続の減少となった。商品タイプ別に見ると、「コーヒー」は36万8520キロリットル(同8.0%減)、「フルーツ」は1万7376キロリットル(同58.2%減)、「その他」は2万6306キロリットル(同53.5%減)となった(図3)。減少要因として、27年4月からの商品価格の値上げ、また、需要の減退に伴う500ミリリットルサイズの販売中止(紙パック)や商品アイテム数の減少、CVSのカップ飲料やカウンターコーヒー需要へのシフトなどが挙げられる。こうした背景には、主要な販売チャネルであるCVSでの小規模の量販店化(CVSのミニスーパー化)が進行しており、乳飲料の棚の一部がチルド総菜に置き換わるなど、他の商品との競合や売場環境の変化がある。

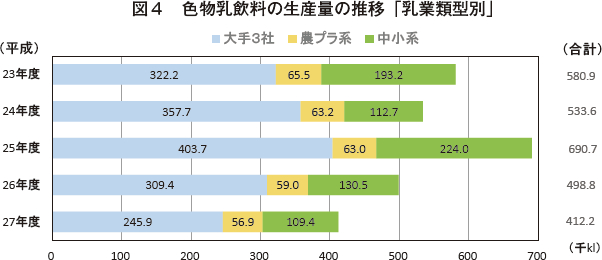

乳業類型別に見ると、大手3社が24万5904キロリットル(同20.5%減)、農プラ系が5万6888キロリットル(同3.6%減)、中小系が10万9411キロリットル(同16.1%減)となり、大手3社と中小系の減少が目立った(図4)。

イ 白物乳飲料

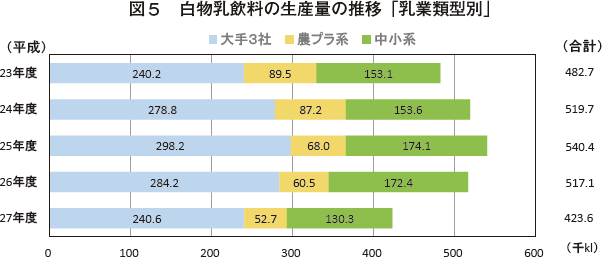

平成27年度の白物乳飲料の生産量は、42万3593キロリットル(同18.1%減)となった。25年度まで増加傾向にあったが、26年度からは減少幅が広がりつつある。減少の要因は、脱脂粉乳など原料価格の上昇による商品数の絞り込み、天候不良に伴う夏場の需要の減退などが挙げられる。

乳業類型別に見ると、生産量が大手3社24万642キロリットル(同15.3%減)、農プラ系5万2698キロリットル(同12.8%減)、中小系13万253キロリットル(同24.4%減)と、いずれも減少したことから、構成比は大手3社が約6割、農プラ系が約1割、中小系が約3割と前年度の構成比とほぼ同じとなった(図5)。

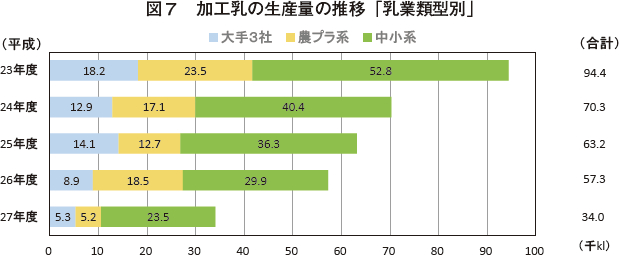

(3)加工乳

平成27年度の加工乳生産量は、3万4049キロリットル(同40.6%減)となり、24年度以降、減少傾向で推移している。減少の要因は、需要の減退や機能性のある乳飲料へのシフトなど消費市場の環境変化が挙げられる。

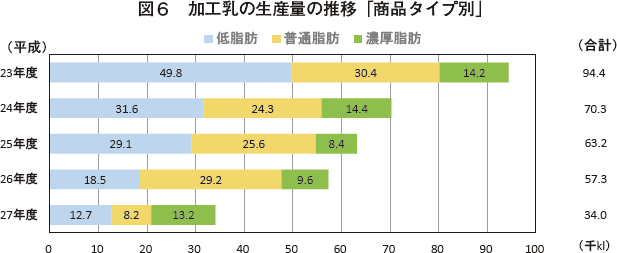

商品タイプ(注5)別に見ると、「低脂肪」が1万2658キロリットル(同31.4%減)、「普通脂肪」が8223キロリットル(同71.9%減)と大幅減になったものの、「濃厚脂肪」は2年連続で増えており、27年度は1万3168キロリットル(同37.5%増)と前年度を上回る増加幅となった(図6)。

(注5) 加工乳の商品タイプを乳脂肪率により次の通り分類した。

(1)低脂肪:1.5%以下

(2)普通脂肪:1.5%〜3.8%未満

(3)濃厚脂肪:3.8%以上

乳業類型別に見ると、大手3社・農プラ系・中小系のいずれも生産量は、減少傾向にあり、生産量はそれぞれ5322キロリットル(同40.4%減)、5206キロリットル(同71.9%減)、2万3521キロリットル(同21.4%減)となった(図7)。大手3社は、他の乳製品に比べて収益性が高いとされるはっ酵乳などの生産にシフトしており、農プラ系も原料価格の上昇を背景に生産を縮小している。一方、中小系は、量販店向けのPB商品などの受注生産を行っていることもあり、大手3社や農プラ系に比べ生産量の減少幅は小さい。

4 原材料使用割合の動向

各品目の原材料使用割合のを調査結果は、以下の通りである。なお、この場合の使用割合とは、次の算定式で求められたものであり、乳製品以外の水やフルーツなどを含め、原材料ベースの重量で単純に算出したものとなる。

原材料使用割合(%)=原材料使用量(トン)÷重量(トン)×100

(1)はっ酵乳

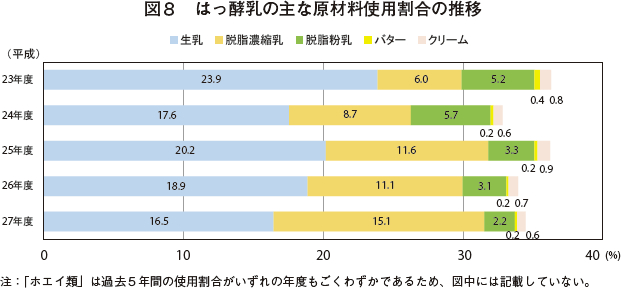

平成27年度のはっ酵乳の原材料使用割合は、生乳(注6)が16.5%と前年度よりも2.4ポイント減少し、脱脂粉乳も2.2%と0.9ポイント減少した。一方、脱脂濃縮乳は、15.1%と年度によってある程度の変動はあるもの、おおむね増加傾向で推移あり、前年度に比べ4.0ポイント増加した(図8)。

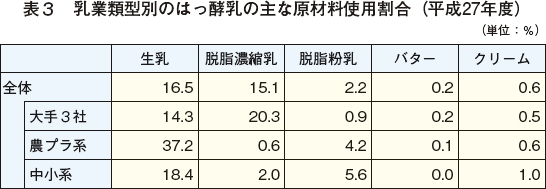

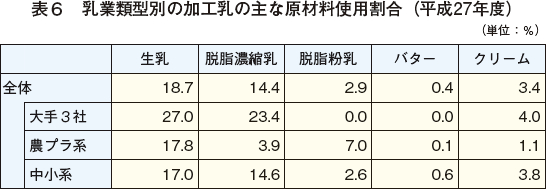

同年度の原材料使用割合を乳業類型別に見ると、大手3社は自社で製造しているため調達が容易な脱脂濃縮乳が高い一方、農プラ系と中小系は生乳で乳固形分を確保する傾向にある(表3)。

(注6) 「殺菌乳」、「部分脱脂乳」などを含む。

(2)乳飲料

ア 色物乳飲料

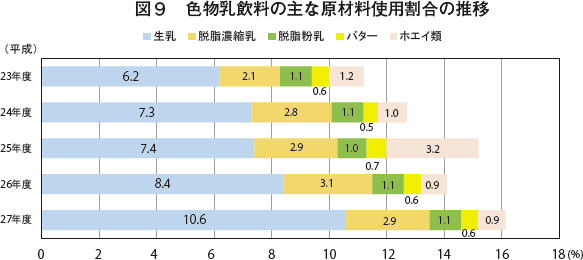

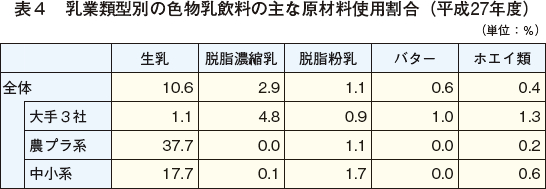

平成27年度の色物乳飲料の原材料使用割合は、生乳が10.6%と前年度に比べ2.2ポイント増加した。脱脂濃縮乳の割合も2.9%と同0.2ポイント減少したものの、前年と同レベルを維持する結果となった。

また、脱脂粉乳、バター、ホエイ類は、前年度並みとなった(図9)。

同年度の原材料使用割合を乳業類型別に見ると、大手3社は商品開発力を背景に脱脂濃縮乳、バターやホエイ類などを有効に活用する一方で、農プラ系と中小系は乳固形分の確保を生乳に依存する傾向にある(表4)。

イ 白物乳飲料

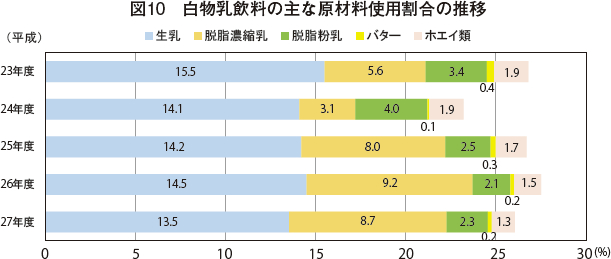

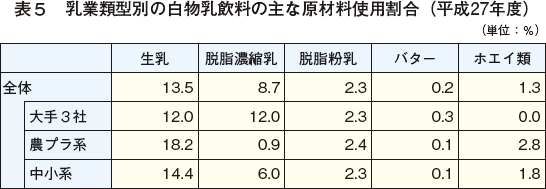

平成27年度の白物乳飲料の原材料使用割合のうち、生乳は13.5%と過去5年で初めて13%台まで減少した。脱脂濃縮乳の割合は、25年度以降、8〜9%台で推移している。一方、脱脂粉乳は、2.3%と前年度に比べ0.2ポイント増加した(図10)。

同年度の原材料使用割合を乳業類型別に見ると、大手3社は生乳や脱脂濃縮乳、農プラ系と中小系は、主に生乳で乳固形分を確保している(表5)。

(3)加工乳

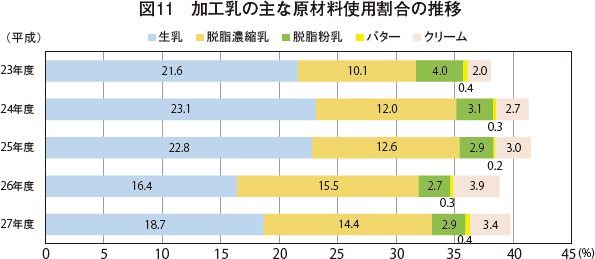

平成27年度の加工乳の原材料使用割合は、18.7%と前年度よりも2.3ポイント増加したが、生乳を除きほぼ横ばいであった(図11)。

同年度の原材料使用割合を乳業類型別に見ると、大手3社と中小系は生乳や脱脂濃縮乳の割合が高く、農プラ系は主に生乳や脱脂粉乳で乳固形分を確保している(表6)。

5 過去10年間の生産動向

(1)生産量

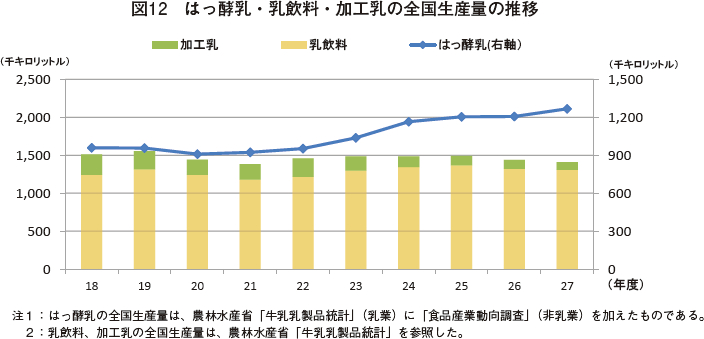

はっ酵乳の生産量は、消費者の健康志向の高まりなどを背景とした消費増から右肩上がりで推移している。平成23年度には生産量が100万キロリットルを超えており、27年度は18年度比で32.1%増の126万7000キロリットルと大幅に増加している。過去10年間の伸びを見ても増加基調にある。一方、乳飲料と加工乳は、原料価格の上昇や消費者嗜好の変化などを背景に、加工乳は23年度以降、乳飲料は25年度以降それぞれ減少傾向で推移している(図12)。

(2)原材料の使用割合

ア 推移

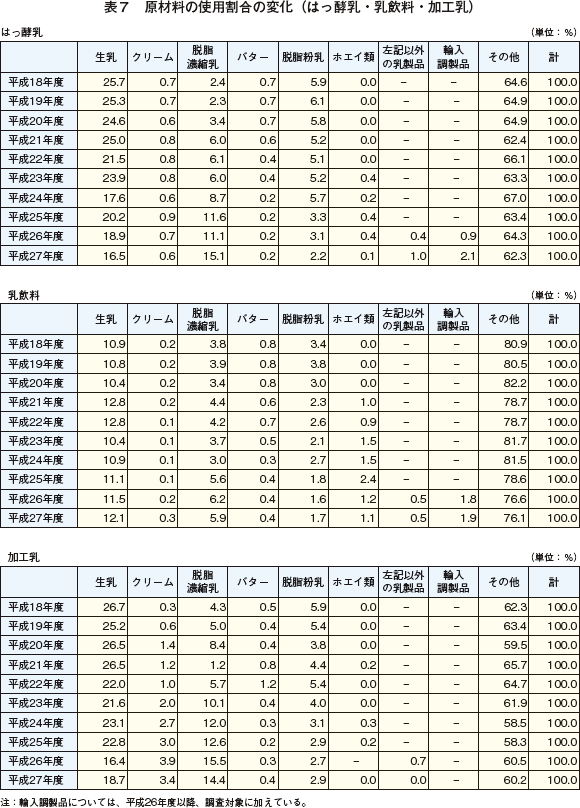

過去10年間のはっ酵乳、乳飲料、加工乳それぞれの原料の使用割合を見ると、平成24年度以降、国内の脱脂粉乳価格の上昇や、無脂乳固形分需要が脱脂粉乳から脱脂濃縮乳へと移りつつあることなどから、いずれも脱脂濃縮乳が増加している。特に大手乳業は、はっ酵乳の主な無脂乳固形分の調達先の一つとして脱脂濃縮乳を利用している。これは、脱脂濃縮乳を利用することで製品の風味が向上することや、はっ酵までの時間を短縮できるなどの原料として需要が高い状況にある。こうした中、27年度には脱脂濃縮乳の割合が15.1%と生乳(16.5%)と同水準までに達している。これらの動きは、生乳生産の動向次第ではあるものの、今後も継続するとみられる(表5)。また、乳飲料についても、はっ酵乳ほど高くはないものの、脱脂濃縮乳の使用は少しずつ増加している。また、21年度以降は、ホエイ類なども一定程度占めるようになっている。この要因として、現在よりも安価に調達できた原料価格の上昇や国内の無脂乳固形分の供給減が背景にあるとされ、各社ともに無脂乳固形分の調達先を模索している状況にある。加工乳を見ると、はっ酵乳と同様に年々、脱脂濃縮乳の使用割合が高くなっている一方、生乳は緩やかに減少している。また、加工乳では牛乳のようなフレッシュ感を補うために、クリームの使用も増加している。

イ 脱脂濃縮乳増加の背景

「脱脂濃縮乳」の使用割合の増加については、調査先によって見解が分かれるが、過去の乳製品在庫増への対応や国際化の進展に備えた対応策の一つとして液状乳製品の推進の動きが高まったこと、また、生産効率を追求するメーカー側の考えや風味の向上を求める消費者のニーズが合致したものとされる。

また、経済環境の変化も増加の背景となっているとみられ、平成5年のウルグアイ・ラウンド交渉の妥結以降、輸入品と競合しにく、かつ、風味がよい脱脂濃縮乳やクリームといった液状乳製品が注目されるようになった。さらに、CVSを中心に、スイーツ需要が増加し始めた24年度頃から、はっ酵乳、アイスクリームや乳飲料向けとして使用されるようになったことも、増加の要因と考えられる。

ウ 大手乳業などの評価

大手乳業を中心に過去10年間のトレンドについてヒアリングをしたところ、まず、消費者の健康意識の高まりが挙げられた。特にはっ酵乳市場において、これまで購入しなかった40〜50代の男性層という新たなターゲットを取り込んだ動きなどは、好影響を与えている。

こうした中、平成27年4月に始まった、「機能性表示食品(注7)」制度は、はっ酵乳市場にとって追い風になっている。また、プレーンタイプもグラノーラなどシリアル食品と一緒に食べるといった食べ方の多様化なども、消費を後押ししている。

乳飲料は、時代に合わせてフレーバーを変更するなど、ターゲットとなる消費者の嗜好に見合う商品を発売してきた。このうち色物については、ストレス社会が問題視される中で、職場や学校などでも手軽に消費することができ、よりリラックス感を重視した商品が発売されている。また、スムージーやタピオカ飲料など、味わい深さや食感を楽しむチルド商品のトレンドを反映して、風味やコクに焦点を当てた商品が増している。

(注7) 事業者の責任において、科学的根拠に基づいた機能性を表示した食品をいう。

6 はっ酵乳および乳飲料の生産見通し

はっ酵乳を中心に、平成27年度の動向、28年度の見込みについて、大手乳業を中心としてヒアリング調査を行なった結果は以下の通りである。

(1)平成27年度の動向

平成27年度は、各社ともにはっ酵乳の生産・販売が好調であり、健康をキーワードとした機能性表示商品が伸びている。これまで消費者は、「美味しく・楽しくはっ酵乳を食べていた」が、現在は、「健康面を意識してはっ酵乳を食べている」というように、ターゲットの購入意識が明確に変わってきているとの意見もみられた。また、手軽に摂れるドリンクタイプを訴求することにより、これまではっ酵乳を購入していなかった男性層を取り込んだことで、さらに売上が伸びているとの声も聞かれた。

乳飲料については、「色物はカップ飲料が好調であるものの、大容量(500ミリリットル、1リットル)の紙パックが苦戦する」、「CVSのカウンターコーヒーの影響を受けている」などさまざまな減少要因が聞かれた。このような中で、CVSで販売されるキャップ付きのPET容器入りコーヒー飲料などは販売が好調であり、消費者が手軽に、かつ、リラックス効果をアピールしたカップ飲料を発売など、明るい材料や攻めの姿勢が見られた。

(2)平成28年度の見込み

平成28年度の見込みについて、はっ酵乳は、ハードとドリンクタイプを中心に好調を維持するとみている。また、これまではっ酵乳需要を牽引してきた機能性表示商品のみならず、通常のプレーンタイプも好調とみている。好調の背景として、栄養価が高く、糖質が低めとされるグラノーラなどの食べ方の浸透や、通常のヨーグルトでも健康に良いことが消費者に再認識されたことなどが考えられる。

乳飲料については、大きな需要の伸びは見られず色物は横ばい、白物は健康志向性の高い商品を除き減少といった見方となった。

今後、これら乳製品の原料となる生乳生産量については、離農などによる飼養頭数の伸び悩みから、当面、大幅な増産は厳しい状況にあるとされている。こうした中で、各社ともに原料供給の面で不安要素を抱えながらも、目まぐるしく変化する消費者ニーズを捉えた商品の開発、従来にはなかった食べ方などの提案が引き続き求められるとみられる。