1 はじめに

欧州委員会は、EUの農畜産業の現況と2026年までの10年間の中期的展望を見通す「EU農業観測会議2016」を2016年12月6〜7日にベルギーのブリュッセルにおいて開催した。

1年前の同会議では、豚肉と乳製品の価格が著しく低迷して欧州委員会による市場介入が行われるなど明るい話題がなかった。しかし、今回の会議では一変して、豚肉卸売価格がこの1年間で34%上昇し、ロシアによる禁輸措置以前の水準に近づくなど価格の回復に喜ぶ豚肉産業と、酪農生産者による生乳供給削減が効果を見せつつあり、生乳価格の回復に期待ができる見通しとなった酪農業界など、EUの畜産業界は押しなべて明るい雰囲気を持てる状況となった。この勢いを確かなものとしたいという希望を有する業界関係者が参加する中で、2017年の見通しおよび2026年までの展望が、欧州委員会から説明された。なお、今回の会議では、2016年6月にEU離脱を決定した英国については、引き続きEU加盟国として扱われている。

また、同会議のテーマは、「気候変動と資源の効率的利用−EU農業の課題」とされ、地球温暖化対策としてEU農業の取り組むべき課題についても議論された。

本稿では、これらの議題の中から、畜産についての議論および直近の情勢を紹介する。

なお、本稿中の為替レートは、1ユーロ=123円(1月末日TTS相場:123.25円)を使用した。

2 EU農業の目指すもの

「EU農業観測会議2016」は、欧州委員会のユンカー委員長とホーガン農業・農村開発担当委員の挨拶で始まった。

(1)ユンカー欧州委員会委員長の挨拶

ユンカー委員長は、最初にEUの共通農業政策(CAP)の重要性を次の通り説明した。

欧州は、50年前には食料を自給しておらず、食料を他国に依存すべきではないとの信念から、農産物の生産拡大を図ることがCAPの当初の目的であった。その目的を達成した後、CAPは進化し、環境に配慮した農業を進め、農産物の品質においても世界のトップクラスにある。そして、環境を守り雇用を創出する農業を支えるために、CAPには大きな予算が使われてきたが、CAPはさらに改善されていかなくてはならない。2021年から始まる次期CAPの検討を2017年に開始し、まずはCAPの簡素化と合理化を検討するようホーガン委員に命じた。さらに、欧州の農業が自給を達成した後、輸出が大きな役割を果たす場面があったが、CAPは、EU域内市場に主眼を置いて生産者を支え続けると同時に、社会全体の要望に応えていかなければならない。その一つとして、第21回気候変動枠組条約締約国会議の地球温暖化に対するパリ協定に沿うよう持続的に発展していかなければならない。

(2)ホーガン農業・農村開発担当欧州委員の挨拶

続いて挨拶したホーガン委員は、欧州委員会が農業を強く支持していく方針であることを改めて主張した。ただし、より的を絞って効率的でなければならないとし、次期CAPについての検討結果を2017年末までに出すとした。検討には、生産者に負担を強いてきた複雑な事務処理の簡素化も含められている。

そして、以下のように、次期CAPは、市場への対応力、持続可能な農業生産、世代交代の促進の3つが重視されると語った。

(1)市場への対応力

欧州委員会は、生産者に対するセーフティネットとしての直接支払を堅持した上で、この2年間、市場志向性を高めたCAPの運用を行ってきた。

食料安全保障に加えて、生産者の実施するさまざまな社会貢献に対して相応な報酬がもたらされなければならない。ただし、それは黙って報われるものではなく、生産者の努力が必要である。そのために、市場における生産者の地位を強化する必要がある。

(2)持続可能な農業生産

気候変動や環境問題を考えた時、持続可能な農業生産は欧州の生産者にとって必須である。よって、関係者が団結してその手法について議論を進めていかなければならない。

食料安全保障は、EU市民に対してだけではなく、これから増大していく世界人口に対しても必要である。限られた資源の中でより多く生産するためには、技術革新が必要であり、そのための投資が必要となる。新しい技術は、労力の削減だけでなく、地力の保全、温室効果ガス(以下「GHG」という)の排出削減など持続可能な農業生産を推進するものとなる。

(3)世代交代の促進

EU域内の生産者2200万人のうち、35歳未満は6%にすぎず、55歳以上の占める割合は55%に上る。世代交代は、生産者の平均年齢を下げて将来の農業生産を確保するだけではなく、高い教育を受けた若い生産者は、ITを活用した精密農業など最新のイノベーションや技術を農業に持ち込むことができる。それは、EUの農業に新たな競争力を与える。そのためには、若者の参入を難しくする障壁を取り除かなくてはならない。その一つが資金を借りやすくすることであり、金融商品の開発が検討されている。技術革新、生産拡大、輸出拡大や雇用創出につながる農業ビジネスの能力が、この資金を使って発揮されることを期待する。

3 地球温暖化対策の影響

EUは、2015年12月に合意された2020年以降の地球温暖化対策の国際枠組みとなる「パリ協定」に基づき、2030年までに、GHGを1990年比40%減とすることを約束している。2050年には90億人に達するという世界人口の食料を確保するために、農産物生産はさらに増やしていかなければならないが、それは持続的な方法でなされなければならない。農業は、少なからずGHGの排出産業である。限られた資源の中で生産を増やしていくには、効率的・合理的な生産をしなくてはならない。その鍵は、技術開発であるとカニェテ気候行動・エネルギー担当委員は、セッションの冒頭で述べた。

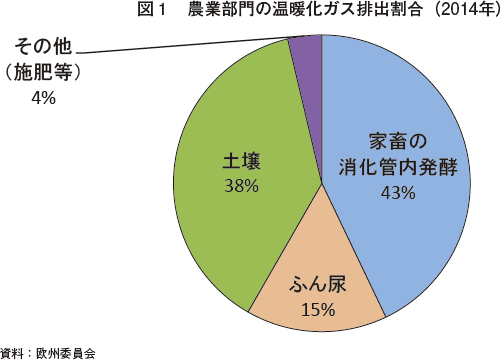

欧州委員会によると、EUにおけるGHGの10%は、農業部門からの排出とされる(2014年)。それは、決して高い割合ではないが、GHG排出産業の一つとしてパリ協定に協力しないわけにはいかない。

GHG総排出量に対する農業部門の割合は加盟国別に大きく異なり、アイルランドの31%が最も高い。主要農業国ではデンマーク(19%)、フランス(18%)が高く、ドイツ(7%)、オランダ(8%)、英国(9%)などが低い。しかし、畜産は農業部門における最大のGHG排出部門である。反すう家畜の消化管内発酵が42.9%、ふん尿が15.4%を排出しており、農業部門の58.3%を畜産が占めている(図1)。

パリ協定に基づき、各国(地域)は自主的にGHG削減の目標値を設定することとなっている。EUは、部門ごとの目標値をまだ設定していないが、今後、農業部門の目標値が設定された場合、畜産部門への影響は小さくない。

特に、牛(乳牛、肉牛)の消化管内発酵によるメタンの排出削減が課題となる。排出削減は、飼養頭数の削減ではなく、増体や乳量の多い個体の導入や飼料の工夫による対応が望まれるが、それには欧州委員会の支援、すなわち多くの予算が必要となると説明された。

4 EU畜産業の現況と見通し

(1)酪農部門

ア 現況:2年間の乳価低迷から脱却の兆し

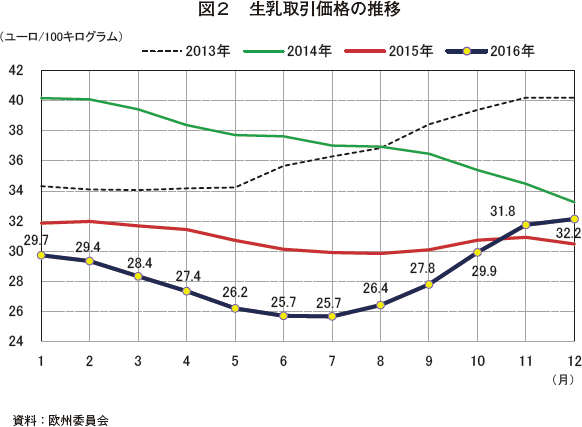

EUの平均生乳取引価格は、2013年半ばから中国の強い乳製品輸入需要にけん引され、2014年1月には100キログラム当たり40ユーロ(4920円)を超える高水準にあった。そのような中、生産抑制的なEUの生乳クオータ制度が2015年3月末で終了することを考慮し、規模拡大のための設備投資を行い、クオータ(生産枠)超過による課徴金を払ってでも生産を増やしたいという機運が多くの生産者の間に高まり、生産量は拡大していった。

しかしながら、その後中国の需要に陰りが見えると、乳価は2014年の春ごろから緩やかに低下した。それに追い打ちをかけるように、2014年8月6日のロシアによる禁輸措置の影響で乳価はさらに下落し、12月には年初から17.3%安の33.3ユーロ(4096円)となった。

2015年は、さらに一段下落し、同30ユーロから同32ユーロ(3690〜3936円)の間で推移した。ところが、2016年1月に同30ユーロを下回ると一気に下落し、7月には同25.68ユーロ(3158円)となり、2009年のEU酪農危機と言われた乳価暴落以来の低水準となった(図2)。

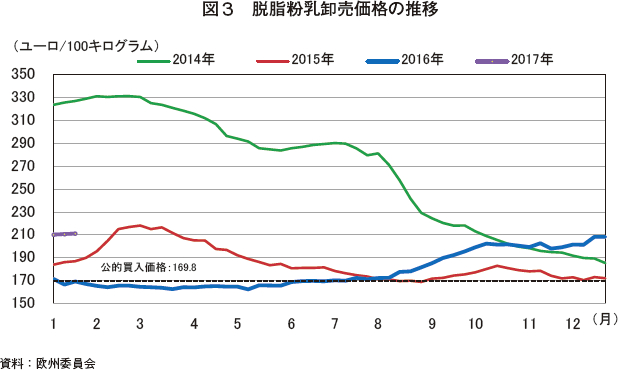

脱脂粉乳については、2015年7月から公的買入が実施された。その結果、卸売価格は、ほぼ1年間にわたって、公的買入価格(100キログラム当たり169.8ユーロ(2万885円))前後で推移したが、2016年5月の同162.48ユーロ(1万9985円)を底に緩やかに上昇し、12月には公的買入価格を29%上回る同210ユーロ(2万5830円)に達した。

このため、公的在庫35万トンのうち2万2000トンが入札で売り渡されることとなった。2016年12月13日に第1回目の入札が行われ40トンが落札された。しかし、ほとんどが不落となったため、残りの全量が売却されるまで、引き続き毎月第1、第3火曜日に入札が行われることになった。しかしながら、2017年2月7日までの3回の入札では、全量不落となっている。脱脂粉乳価格の上昇を期待する欧州委員会としては、卸売価格の腰を折るような水準では売却しないという姿勢を取っているが、大量に抱える公的在庫と民間在庫が重しとなって、価格は期待されるようには上がっていない(図3)。

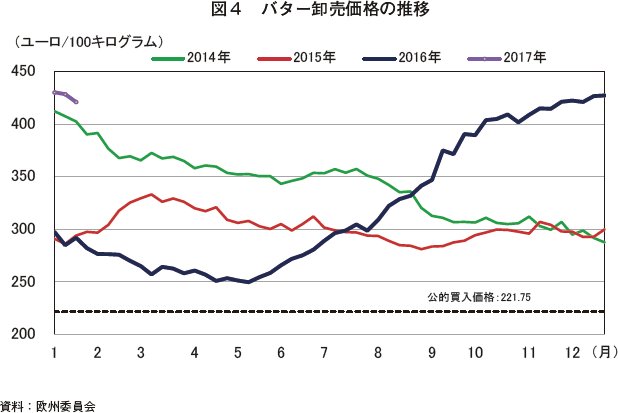

バターについては、卸売価格の下落に対して2014年9月以降、調整保管(民間在庫補助:PSA)は実施されたものの、公的買入価格(100キログラム当たり221.75ユーロ(2万7275円))まで下落することはなく、底値となった2016年5月も同250ユーロ(3万750円)と公的買入価格を13%上回った。価格はそれ以降大きく上昇し、12月には同430ユーロ(5万2890円)となった(図4)。

乳価が上向き始めたのは、乳製品の価格上昇から2〜3カ月遅れた2016年8月である。この要因としては、(1)脱脂粉乳の年間生産量の3分の1に相当する35万トンが公的買入により市場から隔離されたこと、(2)生乳生産量が6月以降前年同月を下回ったこと、(3)天候不順により、豪州、アルゼンチン、ウルグアイの生乳生産量が減少したこと、(4)EU域内のバターとチーズの消費が増えたこと、(5)世界的にバターとチーズの需要が増え、米国、中国、フィリピン、メキシコ、ロシアの輸入が増えたことなどが挙げられる。

乳価は、11月に損益分岐点とされる100キログラム当たり30ユーロ(3690円)を超え、12月には同32.2ユーロ(3961円)まで上昇した。このまま上昇していくと考えられるが、脱脂粉乳の公的在庫が市場に重くのしかかり、上昇の勢いをそいでいると考えられている。

イ 2017年以降の見通し

今後10年間、世界的に需要の拡大が続く一方、生乳生産量も緩やかに増加するとみられる。ただし、短期的には、世界的な需給の不均衡により、2007年以降にEUで見られるようになった価格の変動が起きる可能性は排除できない。

(ア) 世界の乳製品需要:引き続き拡大

世界の乳製品需要は、今後10年間引き続き拡大すると見込まれており、途上国での経済発展による都市化の進行や中産階級の増加により、食生活における乳タンパク質の摂取が増えていくと考えられる。

中国は、当面は世界最大の乳製品輸入国であり続け、全世界の輸出の15%は中国向けとなり、EUの乳製品の輸出量、輸出額ともに、第1位の相手先となるであろう。品目別では、液状乳製品と乳児用調製粉乳の国内生産を増やすため、脱脂粉乳が増えると同時に、チーズ、バター、UHT牛乳、液状クリームなども増えるであろう。ただし、全粉乳が2014年の記録(67万トン)に達することはないであろう。

(イ) 生乳生産:環境規制により制限されるも、微増

今後10年間にわたって主要輸出国を含む世界の生乳生産量は、緩やかに増加するとみられる。

EUは、生乳クオータ制度の廃止後は、生産者は需給を見て生産することを求められるが、依然として関係者の調整は必要となる。他方、リン酸塩、硝酸塩やアンモニアの排出規制など環境規制の強化により、生乳生産は抑制されると考えられるが、家畜改良、配合飼料の給与、搾乳ロボットの使用などによる1頭当たり乳量の増加もあり、EUの生乳生産は年平均130万トンの割合で増えていく。なお、放牧やオーガニック生産の増加は減産要因となる。2015年は全体の4%がオーガニックで、この分野はさらなる成長が見込まれる。この2年間の乳価低迷時におけるオーガニック部門の生産者乳価は底堅く、一般乳価より100キログラム当たり10ユーロ(1230円)高かった。

米国は、年平均120万トン生産が増えるが、国内需要も増えることから、輸出に回される生乳は多くはない。

ニュージーランドは、国土の制限から頭数の拡大が難しく、また、放牧による低コスト生産による競争力を維持するため、配合飼料を給与して乳量を増やすことはないと考えられ、年平均50万トン増にとどまるであろう。

(ウ) 消費:バター、健康志向により増加傾向

飲用牛乳の消費は、この10年間で1人当たり5リットル減少したが、これは乳糖不耐症の存在やライフスタイルの変化の他に、動物由来製品の摂取に反対する消費者が増えていることもある。一方、健康に対する情報に変化が見られ、乳脂肪を摂ることが好意的に見られるようになり、チーズ、バター、クリームの消費がさまざまな料理番組で推奨されている。

バターは、自然食品であるというイメージなどから、料理や食品加工での使用が増え、この3年間で1人当たりの消費量が増加した。今後も増加傾向で推移すると見込まれる。過去10年間における小売りでの売り上げはバターが7%増加している一方、マーガリンは8%減少した。パン製造に使用されるバターも増えているが、バターの価格が高止まりし、かつ植物性油脂の供給が十分であれば、バターの製菓・製パン利用をさらに増やすのは困難となるであろう。

1人当たりのチーズの消費量は、フランスや英国など成熟した市場では現状維持とされ、ポーランドやチェコといった東欧諸国においては、かなり増加すると見込まれる。

この結果、2026年の生乳の仕向け割合は、30%がUHT牛乳を含めた液状乳製品、20%がチーズ、10%がバター、20%が粉乳類、残りの20%はアイスクリーム、調製ホエイなどになると見込まれる。

(エ) 輸出:生乳増産の半分は輸出用へ

輸出される乳製品に仕向けられる生乳は、2016年は生乳生産量の11%であったが、2026年は14%に増えるものと見込まれる。今後の生乳生産拡大を支えるのは輸出であり、増産される生乳の半分は、粉乳類に仕向けられて輸出されるであろう。一方、液状乳製品、チーズ、バターなどは、今後もEU域内の消費が主となるであろう。

かつては、EU最大の輸出先はロシアであったが、現在は、輸出量(2015年のシェア13%)、輸出額(同16%)ともに中国が最大である。ただし、乳児用調製粉乳を除くと、米国が最大の輸出先である。

2015年の脱脂粉乳の輸出は、2009年以降3倍となり、記録的なレベルとなる69万トンに達した。これは生産量の50%にあたる。2003年のCAP改革の際、脱脂粉乳の公的買入価格が引き下げられた結果、EU域内価格と国際価格の差が縮小し、EUの競争力が高まった。世界の輸出に占めるEUの割合は、2006年には10%に満たなかったが、2015年は30%に達した。2016年は価格が低迷し調整保管と公的買入が行われたことから輸出は減少したが、2017年は回復すると考えられている。

脱脂粉乳は主に、液状乳製品(ヨーグルト、デザート類)、アイスクリーム、製パン、植物性油脂添加粉乳(FFMP)、乳児用調製粉乳、栄養機能食品などで使用される。

今後は、乳児用調製粉乳や栄養機能食品の需要増が期待される。また、西アフリカ向けFFMPの需要も増加すると期待されている。FFMPは、全粉乳より日持ちすることからアフリカなどの気温の高い国に適しており、さらに全粉乳より安価であるため価格面でも有望である。こうした製品を中心に、脱脂粉乳の需要もさらに強まると考えられる。

欧州委員会は、EUは2026年までにニュージーランドを追い越して世界最大の乳製品輸出国(地域)になると予測している。ただし、輸出が大きく伸びても、生産の85%は域内で消費されるという内需の強い構造に変わりはない。

なお、チーズとバターについては、域内の需要が高まることから、域内取引が増加する。EUのチーズ純輸出量の約3分の2は域内向けであり、域内市場も重要となっている。オランダ、ドイツ、フランスが3大チーズ輸出国であり、英国、イタリア、ギリシアが主な輸入国である。

バターも域内取引が主要(約60%)となっている。アイルランドとオランダが2大輸出国であり、輸入国は2016年は、フランスが最大であったが、今後は減少し、代わって英国の輸入量が増えていくであろう。

(2)豚肉部門

EU域内では、鶏肉へのシフトという消費行動の変化により、豚肉消費量の増加は限定的と考えられるが、世界の需要は増加すると考えられており、輸出に向けて生産を拡大していく動きも底堅い。

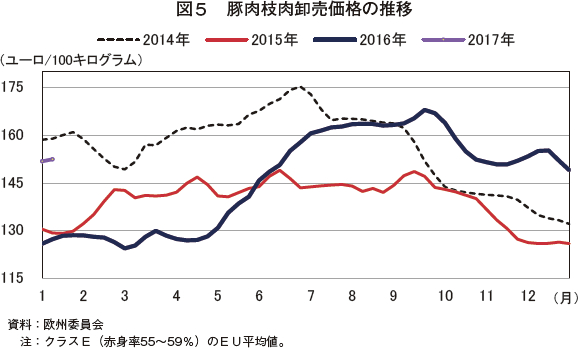

ア 現況:調整保管から一転、中国の特需に沸く

2014年の豚肉生産量は、アニマル・ウェルフェアの規制強化(2013年1月)後であったものの、豚肉価格が比較的高値であったことから増加した。豚肉価格は、2014年には、ピーク時の100キログラム当たり175ユーロ(2万1525円)から、ロシアの禁輸措置の影響により年末には同132ユーロ(1万6236円)まで24.6%下落した。豚肉価格は、2015年に入ってさらに下落が続き、3月の欧州委員会による調整保管(民間在庫補助:PSA)の実施で、わずかに戻したものの、市場の飽和感は強く秋以降再び下落し、年末には同126ユーロ(1万5498円)となった。2016年1月に再び調整保管が実施されたが、価格の下支えをしたにすぎず、4月末までほぼ同130ユーロ(1万5990円)を下回って推移した。

この価格の低迷に対して、生産者は減産に取り組んでいたが、スペインなどでの生産能力の向上や飼料価格安といった要因に加えて、アニマル・ウェルフェアの規制強化に対応する豚舎への改築などに要したコストを回収するために増産せざるを得ない生産者も多く、と畜頭数は2016年前半まで減らなかった。そのような中、中国からの需要が急激に高まったことで、価格は上昇し、7月には同160ユーロ(1万9680円)を上回り、さらに9月にはピークとなる同168ユーロ(2万664円)を記録している。(図5)

ふん尿処理は、EUにおいても社会的、環境的な問題となっており、一部主要生産地域で生産を制限する要因となっている。デンマークでは、子豚を域内の豚肉生産国に肥育もと豚として輸出することで、肥育によるふん尿の発生を抑制した。その他、窒素不足地域にふん尿を移送する方法もあるが、ふん尿移送費をコストと考える必要がある。ふん尿の処理コストは、養豚産業に新たに投資する際の判断材料となっている。

また、価格の低迷、コストの増大、競争力の強化といった点では、スペイン、イタリア北部で見られるような垂直統合(インテグレーション)という方法も効率的な生産のための解決策の一つと考えられる。

イ 2017年以降の見通し

(ア) 消費:1人当たりは微減

EUの1人当たり豚肉消費量(小売ベース)は、2016年の31.9キログラムから長期的には微減傾向と予測されている。この動向は地域別に異なり、西欧諸国では今後10年間で0.4キログラム減の31.2キログラムとなるが、東欧諸国では1.6キログラム増の34.5キログラムと見込まれている。

これは、西欧諸国では、価格志向と健康志向からの鶏肉消費へのシフトや宗教的な理由で豚肉を食さない市民の増加が考えられている。一方、東欧諸国では、鶏肉の消費も増えるものの、ポーランドやルーマニアなどでは豚肉に対する需要が根強い。

ただし、消費量全体では、人口増加により増加するものと考えられている。

(イ) 輸出量:継続する世界の需要増加により増加

2016年のEUの輸出量は、中国の輸入需要が急増したことにより、記録的な水準に達した。中国の見通しによると、中国の豚肉輸入は、2016年よりは減少するものの、中期的に継続すると予想されている。

今後の世界の豚肉需要は、過去10年と比較すると緩やかな伸びとなりながら堅調に推移するであろう。特に、EUの現在の貿易相手先であるアジアやアフリカの需要は、さらに拡大することが期待されている。

ロシアの禁輸措置は、2017年末まで継続すると見込まれているが、禁輸が解かれても、ロシアの自給率の向上、弱い経済情勢、EUに代わる供給先の確保などから、EUの輸出量は、禁輸前の水準とはならないであろう。また、ロシアの禁輸措置以降は、日本、韓国、バルカン諸国、フィリピンなどEUもロシアに代わる国へ輸出するようにもなっている。このうち、フィリピンは、1億人を超える市場であり、消費が拡大していることから、さらなる拡大が期待される。

EUと競合する米国は、2013年の豚流行性下痢(PED)の影響から回復して輸出を増やしており、特に、韓国市場においては、ドル安の影響により輸出が拡大すると考えられることからEUのシェアは縮小していくであろう。

(3)牛肉部門

ア 現況:酪農部門からの供給増で供給過多が解消されず

(ア) 生産:酪農部門の再構築と乳雌淘汰が牛肉生産を左右

EU産牛肉の約3分の2は乳用牛由来であり、酪農部門の動向が牛肉供給に大きな影響を与えている。主要酪農国を抱える西欧諸国では、乳用雌牛の頭数が2012〜14年に増加した。これは生乳価格が高値で推移する中、2015年3月末の生乳クオータ制度の廃止を見据え、酪農家が増産体制を敷くために後継牛を次々と導入したことによる。

このため、2012〜13年は乳用雌牛の淘汰も少なく、その結果、牛肉生産量は減少した。その後、導入した後継牛が子牛を産み始めると、雄子牛などが肉牛用として次々に提供されたことから、牛肉生産は増加していった。

一方、2016年の牛肉生産は、それまでとは異なり酪農部門の乳用雌牛の淘汰が進んだことや後述するカップル支払(VCS)の効果により、前年比3.3%増の815万トンとなった。

(イ) 飼養頭数:繁殖雌牛、カップル支払の復活により増加

2015年に繁殖雌牛頭数が増加したのは、今期(2014〜2020年)のCAPにおいて、生産と連動した直接支払のカップル支払(VCS)が復活したためである。VCSは、条件不利地域などの肉牛頭数を維持するため、多くの加盟国で実施され、肉牛飼養頭数の拡大につながった。

(ウ) 価格:乳雌淘汰で低迷

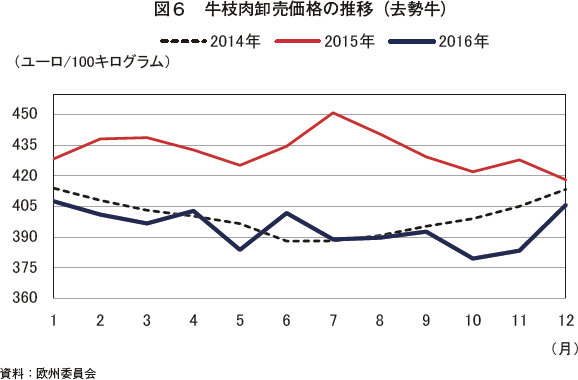

2015年の牛肉卸売価格は、国際的な需要の高まりから堅調に推移したが、2016年は、酪農部門において乳用雌牛の淘汰が進み、大量の低級牛肉が市場に流入したことから価格は再び低迷した(図6)。

(エ) 消費:短期的に回復した後、減少

EUの1人当たりの牛肉消費量(小売ベース)は、2015年、2016年と2年連続でわずかに増加した。東欧諸国の1人当たり牛肉消費量は、西欧諸国の3分の1程度であるものの、経済環境が改善したことや供給量が増えたことで、2年間で0.6キログラム増え2016年は同4.0キログラムとなった。同様に西欧諸国も2年間で0.3キログラム増えて2016年は同12.7キログラムとなった。その結果、欧州全体の同消費量は10.9キログラムとなった。ただし、2017年以降は減少基調になると見られている。

(オ) 生体輸出:堅調に推移

生体牛の輸出は、2015年の好調に続き、2016年も前年比32%増となった。これはトルコが国内の牛肉の供給不足に対応するため、牛肉に加えて生体牛の輸入も増やしたためである。トルコへは、肥育もと牛として輸出され、国内で肥育と畜されて牛肉として供される。

イ 2017年以降の見通し

(ア) 生産:生乳生産の増加により、牛肉生産が抑制される

2017年の牛肉生産量は、前年水準を維持すると見込まれている。

その後は、東欧諸国においては、ポーランド、ハンガリー、ブルガリアなどで繁殖雌牛頭数が大きく増加するものの、全繁殖雌牛の9割を飼養する西欧諸国では、牛肉の需要の減少基調を反映して繁殖雌牛頭数が減少するとされる。このため、EUの繁殖雌牛頭数および牛肉生産量は緩やかに減少するものと見込まれている。

(イ) 生体輸出:中期的には緩やかに減少

牛肉の輸出は、世界市場におけるブラジル、アルゼンチン、米国などとの競争が激しくなることから、今後は減少するであろう。

米国では牛群再構築が進んで生産量が回復基調にあり、輸出量は増加が見込まれるが、ブラジルは不況による牛肉産業へのダメージや消費減、さらには、米国のブラジル産牛肉に対する需要にも輸出量は左右される。

輸出先には変化がみられ、ロシアは2017年末に禁輸措置を解除すると考えられるが、ロシア国内の需要低下や他国からの輸入増により、EU産牛肉の輸出は限定的となるであろう。一方、アジア(香港、中国、フィリピン、タイ、韓国)と中東諸国は、新たな市場機会をもたらすと期待されている。

中東諸国向けは、ハラールの関係から生体で輸出して現地でハラールと畜する傾向があり、今後も生体牛輸出が増えるであろう。レバノンとイスラエルも重要な生体牛の輸出先となっている。トルコ市場への生体輸出は、他国との競争もあることから、今後は減少していくものとされる。

(ウ) 価格:緩やかに上昇

牛肉価格は酪農部門の再構築による供給過剰で需給バランスが崩れて低迷しているが、2017年はこのバランスが回復し、価格の上昇が見込まれる。

5 おわりに

EUの農産物の需給と価格は、天候などの供給サイドの事情や域内の需要のみならず、昨今のグローバル化社会においては、世界市場における需給や価格の動向による影響を大きく受ける。

農業は、そのように他力的な要素を多分に抱えるにもかかわらず、EUの農業に対する立場は明確で、生産者は市場をみながら経営判断すべきものとしている。

そのため、畜産部門で見れば、2014年には牛乳乳製品市場観測サイトを立ち上げ、2016年には、その食肉版の食肉市場観測サイトを立ち上げることで、生産者は容易に市場動向を確認できるようになり、まだまだ不十分との批判もあるが、少しでも早い情報の提供に努めているところである。

市場原理を是としながらも、常に生産者の再生産が保証される価格が提供されるとは考えておらず、欧州委員会の介入が少なからず必要となる事態が発生することも認識している。

ホーガン農業担当委員は、次期CAPの検討を今年の2月に始めて年内に方向性を出す方針でおり、今回の農業観測会議で次期CAPにおいて簡素化と合理化を求めると繰り返した。限られた予算の中で、コストパフォーマンスが高くなる仕組みを求め、そのための英知を集める努力が進められる。

豚肉と乳製品の2年間にわたる価格低迷の間、欧州委員会は多くの支援策を講じたものの、その効果はすぐに現れず業界の批判にさらされた。需給バランスを保つことにより、価格は適正水準に向かうはずではあるが、それには時間を要し、それを救ったのは外需であった。中国からの豚肉輸入が急激に増えるなど、結果として外需に救われた感はあるが、欧州委員会は時間をかければそのうち価格は回復していたと考える。

EUは、28カ国という加盟国を抱え、生産規模も方式も多種多様な生産者が存在する中、生産コストや生産者の体力も大きく異なる。このため、一律に生産削減を課したり、体力の弱い生産者に焦点を当てて支援することはない。あくまで平均的な生産者を指標として介入が行われる。現在のグローバル世界では、どこかの国や地域が天候不順や経済的・政治的な理由で需給に変化が生じると、そのギャップは、容易に国際価格、ひいてはEUの価格に影響を及ぼす。そして、価格の変動幅が大きいのも特徴と言え、この価格の低迷に耐えられない生産者は強制的に退場させられることから、結果として、生産者の体力の平均値は上昇する。荒療治ではあるが、このようなふるいにかけて生産者の強化が図られている感もある。

農産物の生産には、EU市民に対する食料の安定的な供給という崇高な使命はあるものの、非効率的に生産された割高な食料が供給されることは市民も欧州委員会も望んでいない。よって、欧州委員会は非効率的な生産者に対してEU予算を使って保護することはしない。ただし、食料の生産だけでなく環境や景観も含めた多面的な機能に対する正当な報酬が生産者にはあって然るべきと考えている。そして、その価格を決めるのは市場であるという立場は崩していない。しかしながら、現時点、適時的確に適正価格が保証されるという市場メカニズムにはなっていないことは承知しており、その場合の政府の介入は必要としている。そして、価格の低迷の度に政府が介入することが良いとも考えておらず、生産者のリスクマネジメントの必要性から、そのモデルの検討をしているところである。

次期CAPでは、生産者のより高次な自立を支援するため、検討が進められる。より「小さな政府」で、かつ多面的な機能を有する農業を担う生産者が報われる収入が確保されることを目指すEUの検討が期待されている。

(中野 貴史(JETROブリュッセル))