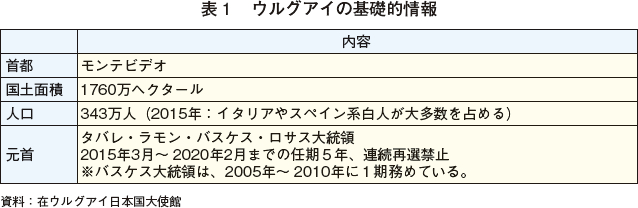

1�@�͂��߂�

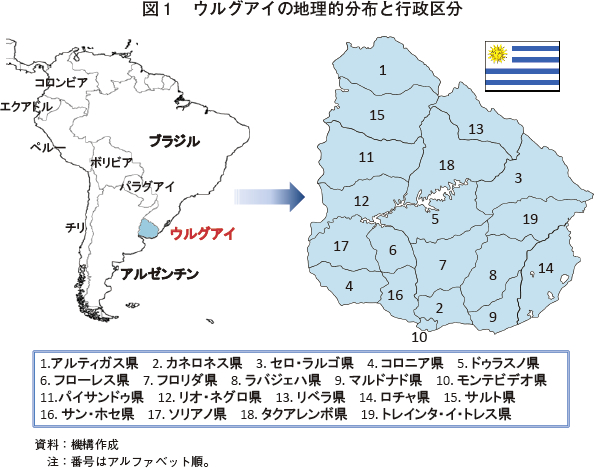

��ẴE���O�A�C�́A���{�̔������x�̍��y�ŁA�l��350���l�ɖ����Ȃ������ł���Ȃ���A�����̍��ێs��ő��݊����������Ă���i�}1�j�B���p�����{������1100~1200�����i���{��250�������x�j�O��ň���I�ɐ��ڂ��Ă���A1�l������̋����{�����͐��E��ł���B�܂��A�A�o�u���^�̎Y�ƍ\���ł͂�����̂́A1�l�����苍������ʂ͔N��60�L���O�������x�i�}���d�ʊ��Z�j�ƁA�A���[���`���ƕ���Ő��E�ō��̐����Ɉʒu�t������B

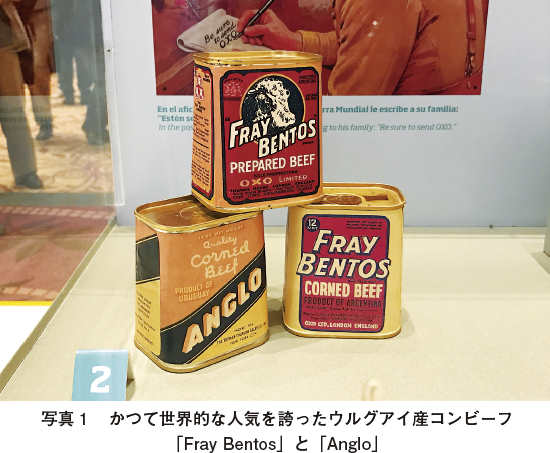

�����͓��{�̍ʼn��u�n�̈�ŁA���܂����݂��Ȃ����̂́A���j�I�Ɍ��Ă����N�ɂ킽��A���g�ȓV�ŗǎ��ȋ������Y���s���Ă����B�����������Ƃ𗠕t����悤�ɁA���A����Ȋw�����@�ցiUNESCO�j��2015�N�A1859�N�ɐݗ����ꂽ���������̃��I�l�O�����sFray Bentos�̐H�����H��𒆐S�Ƃ����Y�ƌ��z���Q�𐢊E������Y�ɔF�肵���B���̏ꏊ�ł́A�ߑ�I�Ȑݔ�������1865�N�ɃR���r�[�t�⋍���G�L�X�̗A�o���J�n���A�①�E�Ⓚ�D���o������O�̉��B�ɂ����Đl�C�����ق��A�펞���̕ۑ��H�Ƃ��Ă��d�ꂽ�B�����āA���N�����A�o���S�ƂȂ������݂ɂ����Ă��A�E���O�A�C�Y�����͍��i���ȋ����Ƃ��ĔF������Ă���A�m�ł���n�ʂ��m�����Ă���B

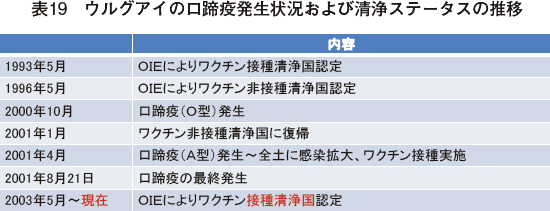

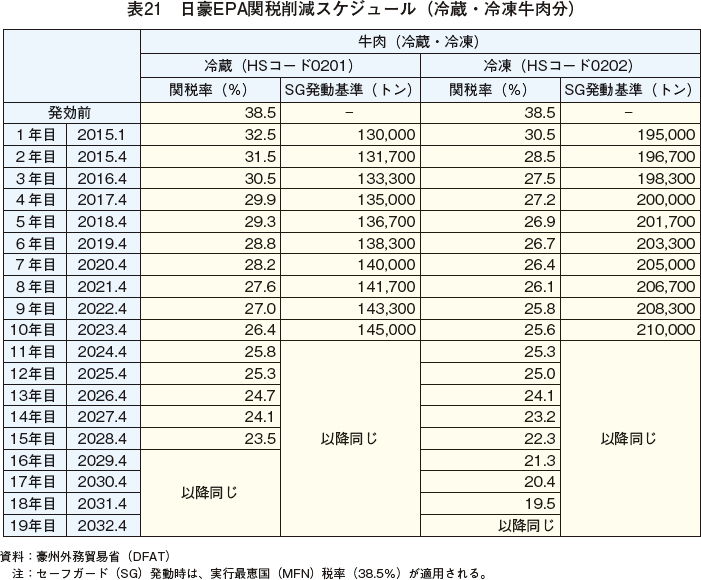

�����������A2011�N11���A�E���O�A�C���{������{���{�ɑ��āA�E���O�A�C�Y���N�����̗A���ĊJ�̗v�����������i���F���{��1998�`2000�N�܂œ����Y���N�����̗A�������ւ��Ă����j�B�����āA2016�N3���̐H���E�_�ƁE�_�������R�c���26��ƒ{�q������ɂ����āA��������̐��N�����̗A����F�߂邱�Ƃɂ��Ĕ_�ѐ��Y��b���玐�₳��A������ɂ����ĐR�c���i�߂��Ă���B

�����_�ł͗A���ĊJ�̉ۂɂ��Ė��炩�ł͂Ȃ����A�{�e�ł́A���ێs��ł̑��݊��ɔ�ׂāA���{�ł̒m���x���Ⴂ�E���O�A�C�Y�����ɂ��āA���������Ȃǂ̊�b���ɉ����ē�����ۑ�Ȃǂ����A����ɓ��{�������ĊJ�ƂȂ����ꍇ�̗A�o�\���ɂ��čl�@����B�Ȃ��A�����̈בփ��[�g��1�ăh����115�~�i2016 �N1����TTS����114.81�~�j�A1�E���O�A�C�y�\��4.1�~�i��4.06�~�j���g�p�����B

2�@�E���O�A�C�̌o�ρE�_�ƊT��

�i1�j�o��

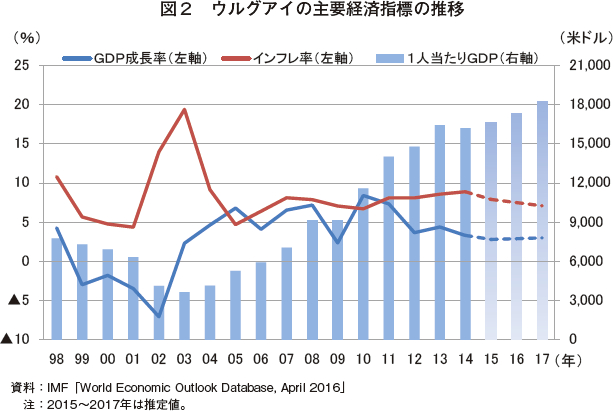

�E���O�A�C�̌o�ς́A���̃u���W����A���[���`���̌o�ς̉e�����₷���Ƃ����B���̂��߁A�u���W����A���[���`�����o�ϊ�@�Ɋׂ���2000�N�O��ɓ��l�Ɍo�ϊ�@���o���������A�ߔN�͓�ē암�����s��i�����R�X�[���j��O�i�Ƃ�킯�����j�Ƃ̊W���������钆�ŁA����I�Ȍo�ϐ����������Ă���i�}2�j�B���̔w�i�Ƃ��Ă�2005�N�ȍ~�A�o�X�P�X��ꎟ�������Ŗf�ՁE�����𐄐i���ׂ��A���R�ŊJ���ꂽ�����[���������e�����傫���i�\1�j�B���p�f�Ղ̋��_�ƂȂ�t���[�|�[�g��t���[�G�A�|�[�g��ݒu����ĕ����̃n�u���𐄐i�����ق��A�����U���@�ŊO�����{�̎Q���ɑ��ĐŐ���D���������ʁA�C�O���ړ����iFDI�j�́A2005�N����2014�N�ɂ����Ė�3�{�ɑ��������i2014�N�F27��5500���h���i3168���~�j�j�B���̂��߁A���݁A���S�Ȑ����o�ω^�c�̉��Ōo�ϐ����������Ă���A�`���ƕ���œ�Ăɂ�����ł����肵�����Ƃƕ]����邱�Ƃ������B

�i2�j�_��

�E���O�A�C�_�q���Y�ȁiMGAP�j�ɂ��ƁA������2015�N��GDP�ɐ�߂�_�{�Y�Ƃ̊�����6.2�����L�^�����B�܂��A���N�̗A�o�z�̂����A�_�Y�i�i�юY�i���܂ށj��74���Ƒ唼���߂Ă���B���̂��Ƃ���A�_�{�Y�Ƃ͂܂��Ɋ�Y�ƂɈʒu�t�����邱�Ƃ������邪�A���ł����p�����Y�͍ł�����ł���B

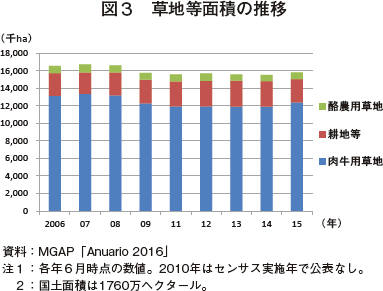

�����̍��y�̑唼�͂Ȃ��炩�ȋu�˒n�тł���A�q�{�ɓK�����y�n���L�����Ă���B�y�n���p�̓��������ƁA�ߔN�A�哤�Ȃǂ̔����ыƂ��g��X���ɂ�����̂́A�ˑR�Ƃ��Ėq�{�p���n�����y��8�����x���߂Ă���i�}3�j�B����́A�y��̑����������y�ŁA�A���[���`���̃p���p�n��Ɣ�ׂĕې��͂����A�k�n�Ƃ��Ă͍��P���������߂Ȃ����Ƃ��傫���B���̂��߁A�E���O�A�C�̓y�n���p��A�q�{���ł����v���������߂邽�߁A�_�Ǝ҂̑��������p�����Y�ɏ]�����Ă���B

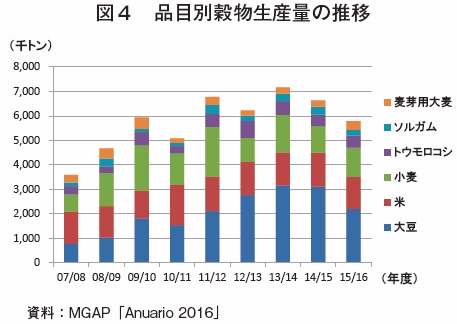

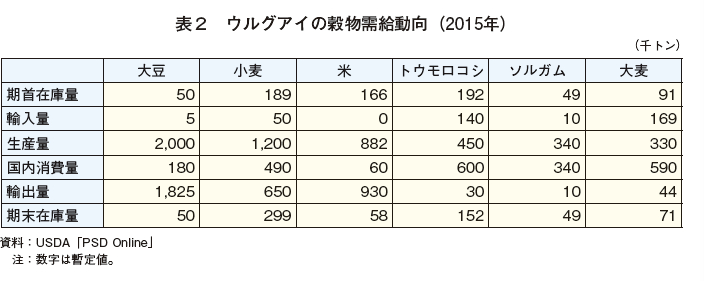

�C��́A�P�b�y���̋C��敪�ɂ��ƁA���g�����C��ɑ����A����80�`120�~�����[�g�����x�̍~�J���R���X�^���g�ɋL�^���邪�A�哤��g�E�����R�V�̐�����ƂȂ�12���͔�r�I���Ȃ��Ƃ����B���̂��߁A���앨�̒��ł́A��r�I�ϊ����ɗD��A�ߔN���v�����ǍD�ȑ哤�̐��Y��������Ő��ڂ��Ă���A���̑����͗A�o�Ɏd�������Ă���i�}4�A�\2�j�B

�Ȃ��A�����ł͊�{�I�Ɋ����N���Â炢�Ƃ���Ă��邪�A�܂�ɐ[���Ȋ����N���邱�Ƃ�����B���߂ł�2015�N�ɃG���j�[�j�����ۂ̉e�������܂������ʁA�~�J���ɒ[�Ɍ������A���n����эk�n�̐��Y�����ቺ�����B

3�@���p�����{����

�i1�j�i��E���{����

���p���̎��{�́A�L��ȑ��n�𗘗p�������q����ʓI�ŁA��ȕi��͉��ю�̃w���t�H�[�h���A���K�X��ł���B�i��ʂ̂ƒ{�����Ɋւ�����\�����͂Ȃ����A�E���O�A�C�H������iINAC�j�ɂ��ƁA�w���t�H�[�h��60�`65���A�A���K�X��20�`25���A���̑��i�V�������[�A�����W���A���p��Ȃǁj10�`20���Ƃ���A�ߔN�̓A���K�X�킪�Q���X���ɂ���B

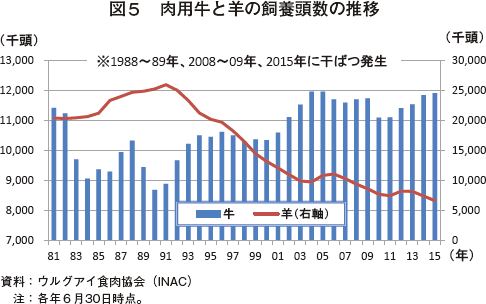

���{�����́A������L���g���T�C�N���⊱�ɂ��e���͂�����̂́A2000�N�ȍ~�A�����ȗA�o���v�ɂ��������Č����ɐ��ڂ��Ă���i�}5�j�B���ʎ��{���������ƁA�n���̈����^�N�A�����{����T���g���A�A���e�B�K�X���Ƃ������k���𒆐S�ɑ������i��ł���i�}6�A�Q�l1�A�\3�A4�j�B�n������r�I�����암�ɂ�����P�N������̒n��́A�w������ꍇ��30����1���x�i�N��1�w�N�^�[��������200�`300�ăh���j�Ƃ���A�ؒn�o�c�̓��p���_�Ƃ��������݂���B�ƒ{�́A���y���R���p�N�g�ł��邽�߁A�A�o�`�ɋ߂��암�܂ŗA������čs����ꍇ�������B

�Ȃ��A���Ɠ����q��Ŏ��{����邱�Ƃ̑����r�̎��{�����́A�傫����������ł���B�r���͋����������l�Ŏ���������̂́A���Y�҂���́A�n�����������Ă��钆�A�P�ʖʐϓ�����̎Y������������邱�Ƃɉ����A�r�̓���������Ă��邱�Ƃ������v���Ƃ��ċ�����ꂽ�B

�i2�j�o�c�`�Ԃ���ю��{�X�P�W���[��

���p���_�Ƃ̌o�c�`�Ԃ͊�{�I�ɁA�ɐB�A���A��ьo�c��3��ނŁA�r�Ȃǂ��܂ޖq�{�_��1�˓����莔�{�ʐς�310�w�N�^�[���ł���i�\5�j�B�q�{�_�ƌː��⓯�ʐς́A5�N�O��2010�N�̐����i�ː�4��7899�ˁA1�˓����莔�{�ʐ�312�w�N�^�[���j����A�قƂ�Ǖς���Ă��Ȃ��B

��t��������10�`12���A���؎�����8�`10���������Ȃ��Ă���A����͕����q���̐��炪�����Ȃ銣�G�ɏd�Ȃ�Ȃ��悤�ɍl�����Ă���B�l�H�����́A���p���̏ꍇ�A10�����x�ƒᐅ���ł���A���o�Y���ɑ��čs���邱�Ƃ������A�o�Y���͎��R��z����ł���B�o�Y�Ɩ��o�Y�S�̂̎�ٗ���65�����x�ł���B�ɐB�����̕��ϋ��p��6����x�ŁA�A�����Ď�ق��Ȃ��ꍇ�͓��p�Ɏd�������邱�Ƃ������B

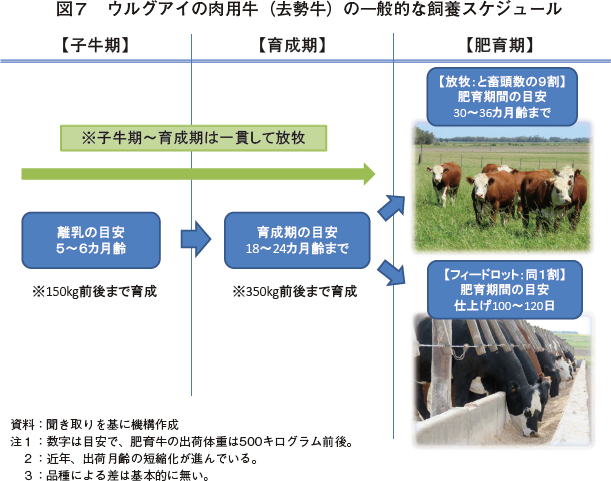

�������̈�ʓI�Ȏ��{�X�P�W���[���͐}7�̂Ƃ���ł���B����9���͈�т��Ėq���Ŕ�炳��Ă���A�c���1���͎d�グ���Ƀt�B�[�h���b�g�Ŏ��{����Ă���B������̕��@�ł��o�����̏d��500�L���O�����O��ł��邪�A�o����͈قȂ��Ă���B�܂��A���o�Y���̏ꍇ�́A440�L���O�������x�ŏo�ׂ����B�ߔN�A�o����̒Z�k�����i��ł��邪�A���̔w�i�ɂ́A�i����ǂ�n��Ԃ̉��P�ȂǕ����I�ȗv�����l������B

�i3�j���n

�_�q���Y�ȁiMGAP�j�ɂ��ƁA2015�N6��30�����_�̓��p���o�c�́A11.2�������Ǒ��n�A88.8�������R���n�ōs���Ă����i�}8�j�B���Ǒ��n�̊����́A���_�o�c��A����Ƃ̕����o�c�Ɣ�r���Ēᐅ���ɂƂǂ܂��Ă��邪�A����͓��p������R�X�g���Y���u�����Ă��邱�Ƃɂ��B

�������Ȃ���A�E���O�A�C�_�ƘA���iFUCREA�j�ɂ��ƁA�ߔN�͑O�q�̂Ƃ���y�n���i���㏸��Ő��ڂ��Ă���A����͒P�ʖʐϓ�����̎��v�������コ����ׂ��A���n�̉��ǂ��i��ł��������݂ł���B

��̓I�ɂ́A���ǂ��\�ȓy�n��7���ɕ����āA�ŏ��̔N�Ƀ}���Ȃ̑哤���A���N�Ƀ\���K������t����B���̌�A�q����q��d�킵�A3�`5�N���x���Ǒ��n�Ƃ��Ďg�p����Ƃ����֍�̌n�ł���B���Ǒ��n�Ŕd�킳���q���̎�ނ́A���Y�҂ɂ���Ă��܂��܂ł��邪�A�C�l�ȁi�t�F�X�N�ނ�I�[�`���[�h�O���X�A�`���V�[�Ȃǁj�ƁA�^���p�N���ܗʂ̍����}���ȁi�V���N���[�o�A�A���t�@���t�@�Ȃǁj�Ƃ̍��d�������B

�i4�j�o�׃��[�g

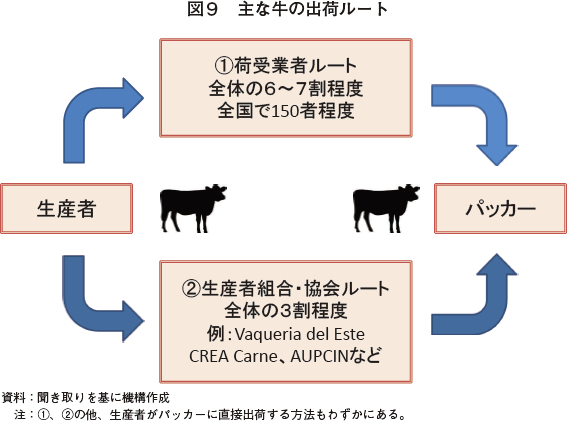

���Y�҂́A�����o�ׂ���ہA�p�b�J�[�Ƃ̎���ŗL���ɂȂ�悤�A��Ǝ҂܂��͐��Y�ґg���E�������ďo�ׂ��Ă���i�}9�j�B�Ȃ��A������͊�{�I�ɕăh���Ō��ς����B

�A�@��ƎҒ���[�g

�E���O�A�C��Ǝҋ���iACG�j�ɂ��ƁA���p����6�`7������Ǝ҂���ăp�b�J�[�ɏo�ׂ����B��Ǝ҂̂قƂ�ǂ́AACG�ɉ������Ă���A�S����150�Ғ��x�����݂��Ă���B�Ȃ��A��Ǝ҂́A�ɐB�o�c����q�������o�c�ɔ���n��������s���Ă���B

ACG�́A����̉�Ǝ҂��W�߂Ė��T���j���ɉ���J���A�O�T�̎�����ʂ����L���Ă���B������ʂ́A�J�e�S���[�ʁi���A����Ȃǁj�Ƀz�[���y�[�W��Ō��\���Ă���AINAC�̓��v�ƕ��э�������̎�v�w�W�ɗp�����Ă���B

���Y�҂͉�Ǝ҂���ꍇ�A����̋��̔������w�肹���ɋƎ҂ɑ������ƂɂȂ�A�p�b�J�[�Ƃ̌����s�킸�ɍςށB��Ǝ҂́A�p�b�J�[�̐��Y�v��ɂ��ď����W����ƂƂ��ɁA�ǂ̃p�b�J�[���ł����������t���Ă��邩���펞�c�����Ă���A���Y�҂���a�����������܂Ƃ߂Ď�����邱�Ƃʼn��i���͂����Ă���B���Y�҂Ƃ��ẮA�P�ɋߗׂ̃p�b�J�[�ɔ̔����������������郁���b�g�����邱�Ƃ���A�`���I�ɍł���ʓI�ȏo�ו��@�ƂȂ��Ă���B��Ǝ҂̒���萔���́A�p�b�J�[�̔�����z��2.0�`2.5�����x�ł���B

�C�@���Y�ґg���E����[�g

���Y�ґg���⋦�����ăp�b�J�[�ɏo�ׂ���P�[�X�͑S�̂�3�����x�����A�ߔN�A�����X���ɂ���B���Y�ґg���̑�\��Ƃ��ẮAVaqueria del Este��CREA Carne�Ȃǂ���������B���̏ꍇ�A���Y�ґg�����p�b�J�[�Ƃ̎�����s�����A���N��܂ł̏o�v������肵�A���炩���߃p�b�J�[�ƌ����Ō���i�߂Ă����B���Y�ґg���ƃp�b�J�[�̎���ł́A�p�b�J�[�̋��߂�K�i�ɉ������ꍇ�A�C���Z���e�B�u���t�^����邱�Ƃ������A����Ӗ��I�[�_�[���C�h�̓��p�����Y���s����B

���`�����̓��p���_�Ƃ��W�܂���1999�N�ɐݗ����ꂽVaqueria del Este�́A�g���Ƃ��ēƎ��ɋK�i���߁A�p�b�J�[�Ƃ̌��ɂ�����INAC��ACG�̌��\���i��5���ȏ���鉿�i�ł̔���������߂Ă���B

4�@�_�Ǝ���

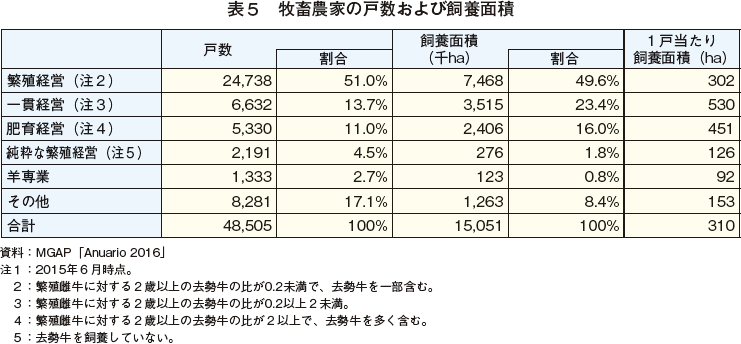

����̒����ł́A�o�c�`�Ԃ̈قȂ���p���_��3�ˁi�i1�j�ɐB�o�c�i2�j���o�c�i3�j��ьo�c�j��K�₵���̂ŁA���̊T�v�����i�\6�j�B

�Ȃ��A���p�����Y�R�X�g�ɂ��Ă̌����ȓ��v�͌��\����Ă��Ȃ����A�K�₵����ьo�c��El Coraje�_��ɂ��ƁA�������̐��Y�R�X�g�́A����1�L���O����������1.1�`1.2�ăh���ŁA�o���z�i��1.6�ăh���j��7�����ł������B��������500�L���O������ڈ��ɏo�ׂ��邽�߁A�K�⎞�_�i2016�N11���j�ł�1��������200�`250�ăh���i2��3000�`2��8750�~�j�̗��v�������߂�v�Z�ɂȂ�B

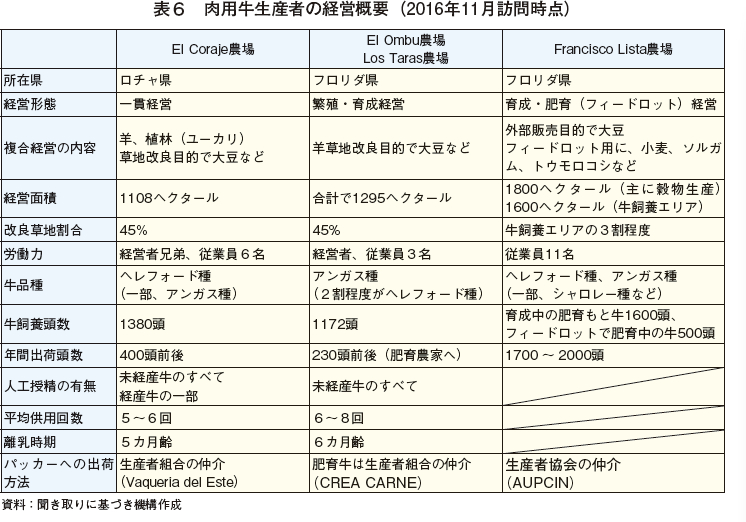

�i1�j��ьo�c��El Coraje�_��

�_���̃A���n���h�����́A�Z��2�l�Ŕ_����o�c���Ă���B

�_��ʐς̖�45���i490�w�N�^�[���j�́A�엀�ȉ��Ǒ��n�ŁA�哤��\���K������t����A���n�Ƃ��ă��[�e�[�V�������Ă���B���Ǒ��n���ɂ́A�R�X�g��������̂ŁA���̔_��Ɣ�ׂĒP�ʖʐϓ�����̎��{�����������Ȃ��Ă���B

�_����ɂ́A���[�J���̐A�уG���A���������݂��Ă���B����͔_�ꂪ�C�����25�L�����[�g���Ɉʒu���Ă��ĕ����������Ƃɉ����A�Ă͓��Ƃ肪�������Ƃ���A�������Ɠ��A�n�o�̂��߂ɐA�т��ꂽ���̂ł���B

��ьo�c�ł��邪�A�q���̐��炪�ǂ��N�ɂ́A�O����������Ƌ��i�A���K�X��j���t����ꍇ������B

����̌v��Ƃ��ẮA���ɂ��Ă͊��Ɏ��{���x�̌��E�ɋ߂��̂Ō���ێ��Ƃ������A�r�ɂ��ẮA�r�����i�������Ȃ��߁A������ڎw���Ƃ̂��Ƃł������B

�Ȃ��A�_���́A���Y�������߂邽�߂Ƀ\�t�g�ʂ̓������d�����Ă���A�]�ƈ����[�_�[���O���Ō��C������ȂNJO�����C���ϋɓI�Ɏ�u�����Ă���Ƃ̂��Ƃł������B

�i2�j�ɐB�E�琬�o�c��El Ombu�_���Los Taras�_��

�_���̃��E�����́A1994�N�ɕ�����_����p�������B�_��͔ɐB���S��El Ombu�_��ƈ琬���S��Los Taras�_���2�J���ɕ�����Ă���B

�ȑO�͈�ьo�c���s���Ă������A���݂͔ɐB����琬�܂ł���Ƃ��A�ꕔ�Ŕ����s���Ă���B�y�n�̐��Y���Ȃǂ���ɓƎ��̌o�c���͂��s�������ʁA�����Ƌ����o�ׂ��ĉ�]�������߂�o�c���ł����v�����������Ƃ����������B���̂��߁A2�N�O���23�J����i360�L���O�����j�O��̔����Ƌ�����_�Ƃɔ̔�����o�c�ɓ]�����A���N11������ɋߗׂ̔��_�Ƃ�200�����̔����Ă���B

���{�G���A�͊���̋��ɕ�����Ă��邪�A��t���O�̍ł��f���P�[�g�Ȏ����̎����́A���Ǒ��n�G���A�Ŏ��{����A���،�̐e�q�́A���R���n�ŕ��q���Ă���B�Ȃ��A���R��z�p�̎틍�́A����30���ɑ���1���̊����Ŏ��{����Ă���B

����̌v��Ƃ��ẮA���Y���̍������Ǒ��n�ɑ����Ď��R���n�̐��Y�������߁A������}�肽���Ƃ̂��Ƃ������B

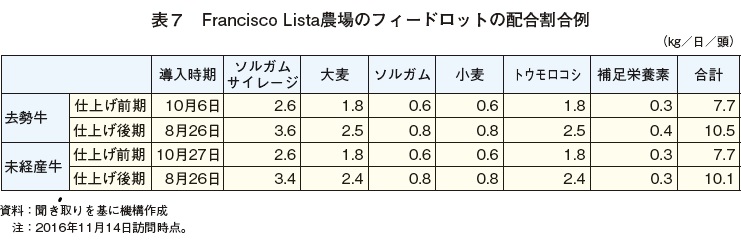

�i3�j�琬�E���i�t�B�[�h���b�g�j�o�c��Francisco Lista�_��

Lista�_��́A�q�����̈�ьo�c���������A�ɐB�����p�~���A�������Y���g�[����8�N�O����t�B�[�h���b�g�������B�o�c�ʐ�3400�w�N�^�[���̂���1800�w�N�^�[���ō������Y�A�c��1600�w�N�^�[���Ŕ����Ƌ��̈琬������s���Ă���B�����͔|�ʐς̂����A�O���̔��p�̑哤��800�w�N�^�[���A�t�B�[�h���b�g�p�̏����A�唞�A�\���K���A�g�E�����R�V�A���̍��v��1000�w�N�^�[���ł���B���ݒn�̔N�ԍ~���ʂ���r�I�������Ƃ���A�������Y�ɏd����u�������Y�̌n�ƂȂ��Ă���B���n���������̓r�j�[���o�b�O�T�C���i�T�C���[�W�p�`���[�u�o�b�O�j�ŕۊǂ���A�t�B�[�h���b�g�p�̎��������Ƃ���1�N�ȓ��Ɏg����v��ł���B

�L��ȑ��n��L���Ă��邽�߁A�d�グ�̔�炾�����s����ʓI�ȃt�B�[�h���b�g�Ƃ͈قȂ�A�琬�i�K���玩��s���Ă���B2�`3���ɔɐB�_�Ɓi�ꕔ�͉�Ǝ҂�ʂ��āj���痣����̔����Ƌ��i170�`180�L���O�����j���w�����A���̌�350�L���O�����܂Ń}���Ȗq����t�F�X�N�ނ̉��Ǒ��n�i500�w�N�^�[���j�Ȃǂň琬������A�d�グ����100���Ԃ��t�B�[�h���b�g�Ŕ�炵�A520�L���O�������x�ŏo�ׂ���B�������^�́A���Ɨ[��1��2��ŁA�����͋��̕i��E���ʂ��i�K���l�����Đv����Ă���i�\7�j�B�E���O�A�C�̃t�B�[�h���b�g�͖q���̐��炪�����Ȃ�~�G����^���������A���̔_��͔N���ғ�����ʔN�^�ł���B�ŋ߁A�t�B�[�h���b�g�̎��e�\�͂�1000���܂Ŋg�債�����߁A���̋K�͂��ێ��������Ƃ��Ă���B

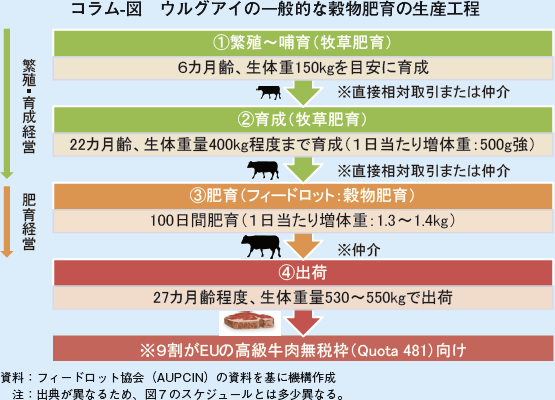

�R�����F�u�����̋������Y��1����S���t�B�[�h���b�g�v

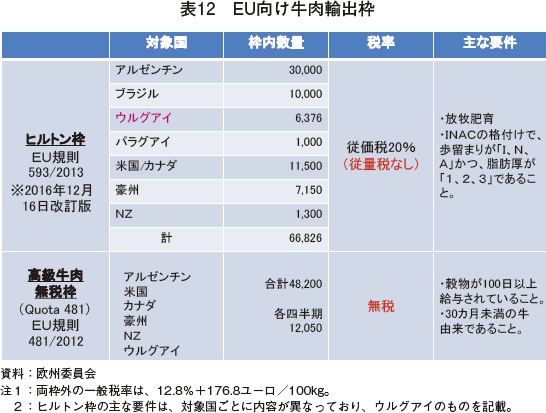

�@�E���O�A�C�̃t�B�[�h���b�g�͖q���̐��炪�����Ȃ�~�G�ɑ����s���Ă���A�t�B�[�h���b�g�R�����͂ƒ{������1�����x���߂�B���̑����́A�d�グ����100���ȏ㍒�������^���邱�Ƃ��`���t������EU���������������Řg�iQuota 481�F��q�̕\12�Q�Ɓj�Ɏd��������i�R����-�}�j�BQuota 481�͋��������唼���߂邪�A�v�������Ζ��o�Y�����ΏۂƂȂ�B

�@�t�B�[�h���b�g����iAUPCIN�j�ɂ��ƁA�t�B�[�h���b�g�R�����͖q����狍���A1�`2�����l�Ŏ������Ă���B�K�⎞�̃p�b�J�[���承�i�́A�q����狍���}��1�L���O����������3.1�ăh���ɑ��A�t�B�[�h���b�g�R�����͓�3.7�ăh���ł������BAUPCIN�ɂ��ƁA�K�⎞�_�ł́A�t�B�[�h���b�g��130�`140�L���O�������x���̂����ďo�ׂ����ꍇ�A1��������60�ăh���i6900�~�j���x�̗��v���o�Ă��邪�A���܂薣�͓I�ȏł͂Ȃ��Ƃ̂��Ƃł������B

�@�Ȃ��A�t�B�[�h���b�g�̐��Y�R�X�g��8������������ŁA���������̖��̓A���[���`���A�u���W���A�p���O�A�C�Ƃ������ߗ�����A�哤������DDGS�A�ӂ��܂Ȃǂ��A������Ă���B

5�@������������

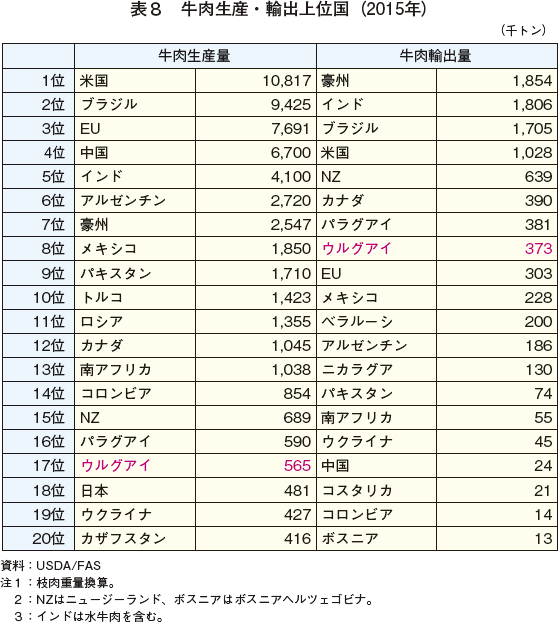

�č��_���ȊC�O�_�ƋǁiUSDA/FAS�j�ɂ��ƁA�E���O�A�C�͋������Y�ʂł́A��17�ʂɂƂǂ܂���̂́A�A�o�ʂł�8�ʂƂȂ��Ă���i�\8�j�B2000�N�ȍ~�A��������͌����ɐ��ڂ��Ă������A�A�o�̓y�\���ăh�����̍D�A�o����č���BSE�����ɔ�����֎��v�Ȃǂɂ��啝�ɐL�������i�}10�A11�j�B�ȉ��ł́A�E���O�A�C�̋ߔN�̋��������ɂ��ĉ������B

�i1�j���Y����

INAC�ɂ��ƁA2016�N�̂ƒ{�����́A�O�N��2.8������226��6687���ƂȂ�A2010�N�ȍ~�ő��ƂȂ����i�}12�j�B�ƒ{�����́A�G�ߔɐB�Ɠ~�G�^�t�B�[�h���b�g�̉e����2�`5���ɑ����A�~�G�i7�`9���j�ɗ������ތX�������邪�A2016�N�͗�N�ƈقȂ铮���������B����́A2013�`14�N�ɂ����Ďq�����Y���������Ă����Ƃ���ɁA2015�N�̊��ň琬���x��A�o������2016�N��6���ȍ~�Ɍジ�ꂵ�đ����������Ƃɂ��B���̌��ʁA2016�N�̐��Y�Ҕ̔����i�͒�����Ă���A���Y�҂ɂƂ��Ċ�����Ȃ��ɂ���i�}13�j�B�Ȃ��A�w���t�H�[�h�ƃA���K�X�̊Ԃʼn��i���͊�{�I�ɖ����BUSDA/FAS�ɂ��ƁA2016�N���̋����{�����́A���p���̔����i�̒���Ő��Y�҂�������ۗ������ɏo�ׂ���P�[�X���������邽�߁A�O�N��������ƌ����܂�Ă���B

�i2�j����

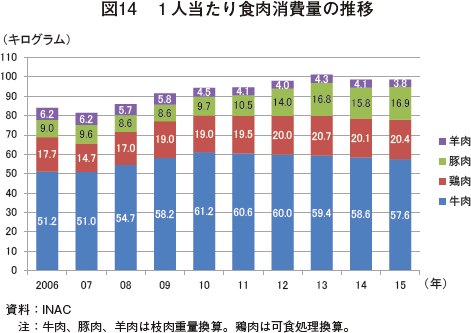

INAC�ɂ��ƁA�E���O�A�C��1�l�����苍������ʂ͈ˑR�Ƃ��Đ��E�ō������ɂ�����̂́A2011�N�ȍ~�A�{���Ɠؓ��̏���L�т钆�ŁA�Q���X���Ő��ڂ��Ă���i�}14�j�B�����͑��̐H���Ɣ�ׂđ��Y���i�܂����i�㏸�����傫���Ȃ��Ă��邱�Ƃɉ����A���N�u���̍��܂���Č{���Ɠؓ��̎��v���������Ă���i�\9�j�B

�i3�j�A�o�@

�A�@����

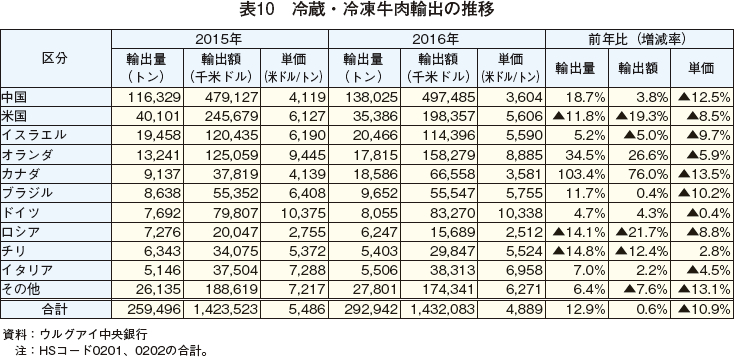

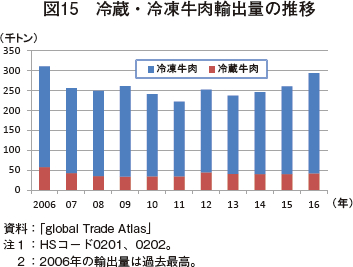

�E���O�A�C������s�ɂ��ƁA2016�N�̗①�E�Ⓚ�����̗A�o�ʁi���i�d�ʃx�[�X�j�́A�O�N��12.9������29��2942�g���ƂȂ����i�\10�j�B

�i�ڕʂɌ���ƁA�①��4��1625�g���i�O�N������4.6�����j�Ƃ������A�Ⓚ�͎�v�A�o�捑�ł��������V�A�����������Ȃǂ̎������ɔ����w���͒ቺ���Č����������̂́A����������C�X���G�������Ȃǂ��啝�ɑ����������ƂŁA25��1317�g���i��14.4�����j�Ƃ��Ȃ�傫�����������i�}15�j�B

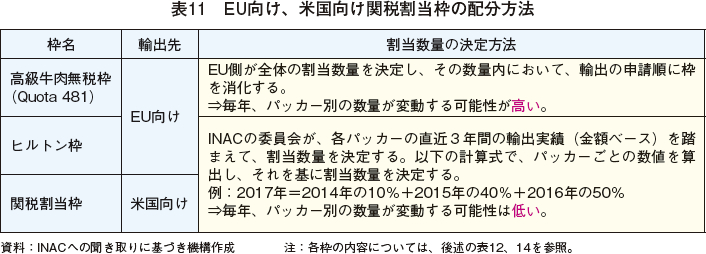

�Ȃ��AEU��č������ɂ͋����A�o�g���ݒ肳��Ă���A�\11�̂Ƃ���p�b�J�[�֊����Ă���B

�@�i�A�j�@��������

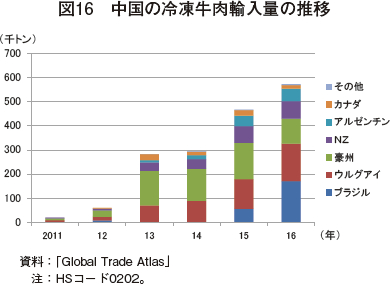

���������͋ߔN�A�����I�ɑ����Ă���A2013�N�ȍ~�ő�̗A�o��ƂȂ��Ă���B�����ɂƂ��Ă��A�E���O�A�C�̓u���W���ƕ���ōł��d�v�Ȓ��B��ƂȂ��Ă���i�}16�j�B�E���O�A�C�̑����̃p�b�J�[�́A�����̉����ȍw�������ɉ��x������Ă��邪�A�����͉ߓx�ȋK�i�Ή���v���������l�ȕ��ʂ����t���ōw�����邽�߁A�����_�ł͍ŗǂ̌ڋq��1�ƂȂ��Ă���B

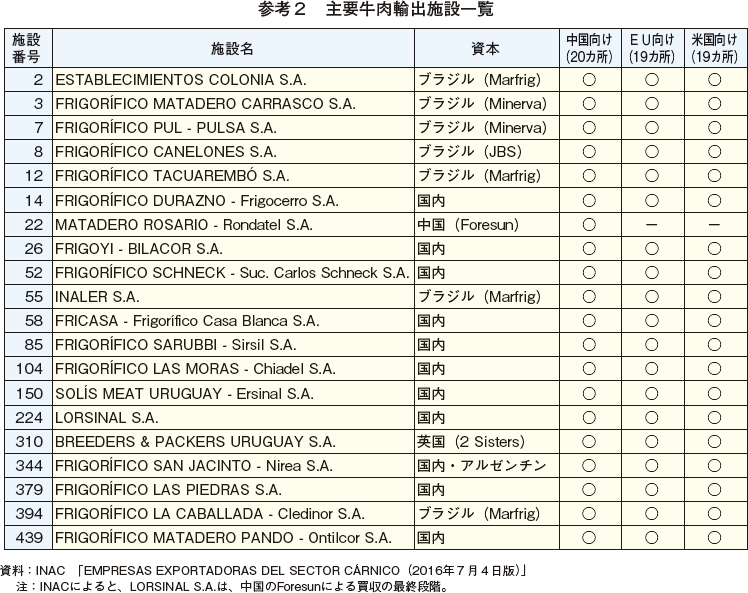

���̔w�i�ɂ́A�����̐����I�Ȑ헪�ɂ��Ƃ��낪�傫���B�K�ߕ����Ǝ�Ȃ́A�A�C�O����E���O�A�C�Ƃ̊W��[�߁A�����Ɩf�Ց��i�Ɉ���Ă����B���ہA�������K?�]�P???�W?�i�p���uForesun Group�v�j�́A�E���O�A�C�̒��K�̓p�b�J�[RONTADEL S.A�i2016�N�ƒ{�V�F�A2.7���j�����Ă��邪�A�����LORSINAL S.A�i��3.2���j�̔��������ŏI�i�K�ɂ���Ƃ����B

�@�i�C�j�@EU����

EU�����́A�q���g���g�iEU�K��593�^2013�j�ƍ����������Řg�i��481�^2012�BQuota 481�j�ł̗A�o���唼���߂Ă���A��Ƀ��C���n�i�q���A���u���[�X�A�T�[���C���j�Ȃǂ̍������ʂ��A�o����Ă���i�\12�j�B�q���g���g�̗v���́AINAC�̊i�t���K�p����Ă���i�\13�j�B�E���O�A�C���牢�B�ւ̗A���́A�D�ւł�2�`3�T�Ԃł��邱�Ƃ���A�①�ł̗A�o���\�ł���B

�@�i�E�j�@�����

�č������́A���N����I�ɗA�o���Ă���B���̔w�i�Ƃ��ẮAEU�����Ɠ��l�ɁA�①�ł̗A�o���\�Ȃ��Ƃɉ����AWTO����Ɋ�Â��č��̓Ǝ��̊Ŋ������x�ɂ����āA�E���O�A�C��p�̊Ŋ����g��L���Ă��邱�Ƃ��傫���i�\14�j�B����ɂ��A�����̓����Ɋւ�炸�A�啝�ɒႢ�łň���I�ȗA�o���s�����Ƃ��ł���B

�k�ĐH������iNAMI�j�ɂ��ƁA�E���O�A�C�Y�̋����́A�O���X�t�F�b�h�Ƃ���Ɋ�Â��L�@�����̐��Y�����S�ł���A���B�ANZ�Y�Ɠ��l�A�قƂ�ǂ����H�����i��ɁA�Ђ������i�j�ł���B�������ABos indicus�i�[�u�[�j��̂̃u���W���ƈقȂ�A�A���[���`���Ɠ��l�ɉ��ю�̗ǎ��ȋ����Y�ł���ق��A�D�ւŗ①�ł̗A�o���\�ł��邱�Ƃ���A�X�e�[�L�p��o�[�x�L���[�p�̃e�[�u���~�[�g�Ƃ��Ă̎��v�����X�ɑ����Ă���ɂ���B

�@�i�G�j�@���̑��̍������i�C�X���G���A���V�A�A�؍��A���{�j

�`���I�ȗA�o�s��Ƃ��ẮA�C�X���G������������B���������̓R�[�V���i���_�����Œ�߂�H�ו��Ɋւ���K��j�Ή������߂��邱�Ƃ���A���p�b�J�[�͎��v���̔N2��i11�`12�������2�����j�A���r�i���E�ҁj������Ăƒ{���s���Ă���A�G�ߐ����F�Z���B�Ȃ��A�e�p�b�J�[�́A��ʓI�ɃR�[�V���Ή������Ă��邪�A�n���[���Ή��͐ϋɓI�ɐi�߂Ă��Ȃ��B

���V�A�����́A2012�N�܂ł͍ő�ł��������A���V�A���o�ϊ�@�ɔ������[�u�����Ɋׂ���2013�N�ȍ~�A�Q���X���Ő��ڂ��Ă���A�������S�ł��������ʂ��������S�ƂȂ��Ă���B

�؍������́A2013�N�̗A�o�ĊJ�ȍ~�A�Q���X���Ő��ڂ��Ă��邪�A����2017�N�ɓ����Ĉ������������܂��Ă���B�w�i�Ƃ��ẮA�������鍋�B�Y�̉��i�㏸�ŁA�E���O�A�C�Y�����i���Ȃ��j�̗D�ʐ������ΓI�ɍ��܂��Ă��邱�Ƃ���������B

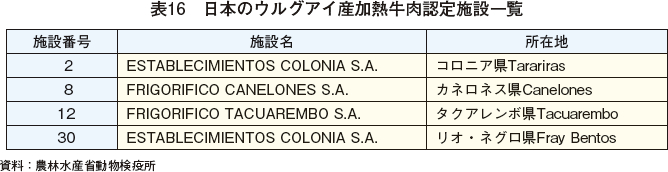

���{�����ɂ��ẮA�ꎞ�A�E���O�A�C�������u���N�`����ڎ퐴�ɔF�肳�ꂽ���Ƃ��A1998�`2000�N�ɂ����ĉ��ւ���Ă������A�E���O�A�C�Ō����u���������Ĉȍ~�A�����_�ł͗A�o�ĊJ�Ɏ����Ă��Ȃ��B�Q�l�܂łɁA���{�s��ɃE���O�A�C�Y���N�������A�o�\�ł������ہA���{�s��Ń��C�o��������鍋�B�Y�Ƃ̋����W�͕\15�̂Ƃ���ł������B�����́A���B���܂ߐ��E�̋����������L�x�Ȏ����ł��������A�E���O�A�C�Y�́A��r�I���l�ł��������̂̔N�X�g�債���o�܂�����A�i���ʂȂǂ𑍍��I�Ɋ��Ă���ƁA���B�Y�Ȃǂ̕s�����̈ꕔ��₤���B��ƂȂ�\��������B

�C�@���̋�

���̋��A�o�́A���v���N�ɂ���ĕϓ�����s����Ȏs��֗A�o����邱�Ƃ��������Ƃ���A���قLj���I�Ȏ�i�ł͂Ȃ��i�}17�j�B�A�o�ΏۂƂȂ鋍�́A8�`16�J����̔����Ƌ���ɐB�ړI�̋��������B2015�N�ȍ~�ő�̗A�o��ƂȂ��Ă���g���R�́A�u���W���̔����Ƌ������āA�E���O�A�C�ɐ�ւ����ɂ����Ȃ��B���{�Ƃ��ĐU�����Ă���킯�ł͂Ȃ����A�̔��`���l���̑��p���ɂȂ����Ă���ƌ�����B

�E�@���M����

�ߔN�A���M�����̗A�o�͒�؊�Ő��ڂ��Ă���B�č��������قƂ�ǂł��邪�A�p�b�J�[�Ƃ��Ă������������N�����A�o���D���ɐ��ڂ��Ă���A���M�����̗A�o�ӗ~�����ނ��Ă���Ƃ�����B2016�N�̍��ʗA�o�ʂŁA���{�����͑�3�ʂł��������A�������ʁi53�g���j�ɂƂǂ܂��Ă���i�}18�j�B�Ȃ��A���{�̃E���O�A�C�Y���M�����̔F��{�݂�2��14�����_��4�J���ƂȂ��Ă���i�\16�j�B

6�@�p�b�J�[�̓���

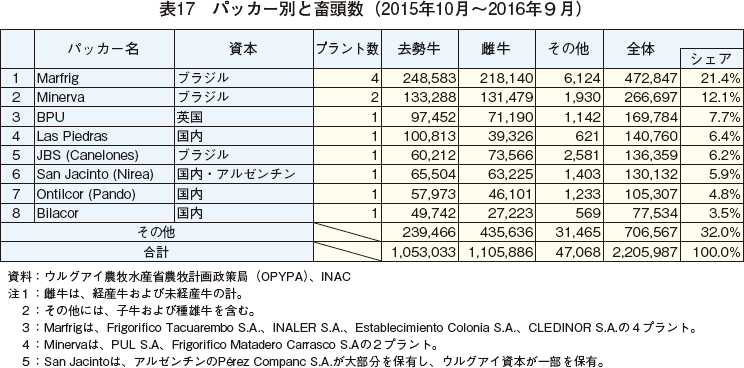

�E���O�A�C�̃p�b�J�[�́A2005�N����܂ł͍������{�݂̂ł��������A�O�����{��ϋɓI�Ɏ���鐭��ɂ��A���݂ł͂ƒ{�����ɐ�߂�O�����{�̊�������6���ɂ܂Ŋg�債�Ă���B�O�����{�́A�������{�̃p�b�J�[�����āA�ݔ��̍X�V��i�߂�ꍇ�������B�u���W���̑��3�ЁiJBS�AMarfrig�AMinerva�j�̂ق��A�p���A�������{�Ȃǂ��i�o���A�ƒ{��ʂ̃p�b�J�[�̑������O�����{���̂ɂ��Ă���i�\17�j�B���{����ыƊE�́A�O�����{�̐�L��������Ɋg�傷�邱�Ƃ���i�J�����Ă��炸�A����A����ɊO���������g�傷��\���������Ƃ����B

����̌��n�����ł́A����ɋ��͂��Ă�����������3�Ђ�K�₵�ĕ������Ȃǂ��s�������Ƃ���A�ȉ��̂Ƃ��肻�̊T�v�����i�\18�j�B�Ȃ��A��ʓI�ɁA�e�p�b�J�[�͎��Д_���ۗL���Ă��Ȃ��B

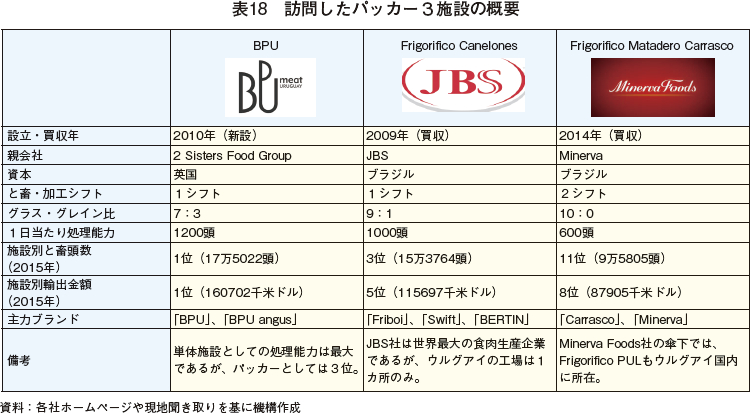

�i1�j�ߑ�I��BPU�Ѓh�D���X�m�H��i�p�����{�P���F�{�ݔԍ�310�j

�p���̐H�i���2 Sisters Food Group�Ђ���̂ł���Breeders & Packers Uruguay�iBPU�j�Ѓh�D���X�m�H��́A�E���O�A�C�̋����̎��̍�����A�ǍD�ȓ���������уg���[�T�r���e�B�V�X�e�����A2010�N�Ƀh�D���X�m����1��5000���ăh���i173���~�j�𓊂��ĐV�݂��ꂽ�B�y�n�̎擾����X�^�[�g���A�����ł̃i���o�[�����p�b�J�[��ڎw���ď��������𑝂₵�Ă���B�ŐV�s�̐ݔ������Ă��邽�߁A�ȗ͉����������A���Y�����������i�}19�j�B

380�̐��Y�҂��g�D���鐶�Y�ґg��Producer Club�ƌv������сA��������N��7�������i�ƒ{������4�����j���d����Ă���B�܂��A��K�͂ȃt�B�[�h���b�g�o�c�_�ƂƔN��5�����̏o�_�������ł��邽�߁A�ƒ{�����ɐ�߂�t�B�[�h���b�g�R�����̊����������AEU������Quota 481�ɂ��Ă͍����ōő�̃V�F�A���߂Ă���B

�A�o��́A���z�x�[�X�Œ���40�`45���AEU15���A�č�11���A�J�i�_10�����x�ł���B�A�o��ʂ̓����́AEU���������ʁA�č���J�i�_�͔҂��ށA�����͒ዉ���ʂ�������S�ƂȂ��Ă���B

���݂̉ғ��́A1�V�t�g��1��������800�`850���ł��邪�A�ő又���\�͓͂�1200���ł���̂ŁA����Ȃ�g���ڎw���Ă���B�Ȃ��A�������ʂ̈�������������؍��s��ɒ��ڂ��Ă���A2016�N�������Ɏ�����т�L���Ă���B���{�ւ̗A�o���ĊJ����A�ӗ~�I�ɗA�o�������Ƃ̂��Ƃł������B

�i2�j�@����Frigorifico Canelones�Ёi�u���W��JBS�ЎP���F�{�ݔԍ�8�j

�J�l���l�X���ɏ��݂���Canelones�Ђ�1947�N�ɐݗ����ꂽ�Ƒ��o�c�̃p�b�J�[�����[�c�Ɏ����A2009�N��JBS�Ђ�Bertin�Ђ����Č��݂̑̐��ƂȂ����B���E�ő�̐H����Ƃł���JBS�Ђ��A�E���O�A�C�ɗL���Ă���B��̋������Y�{�݂ł���B10�N�قǑO�́A�{�ݕʗA�o�z��1�`2�ʂ��������A���݂͏��ʂ𗎂Ƃ���2015�N��5�ʂƂȂ��Ă���B

���̎d����ɓ������ẮA�d������3�J����܂ł̏o�v����m�F���Ȃ�������ł̖��Ƃ���A�[���v��𗧂ĂĂ���B

���z�x�[�X�̎d���������͍����F�A�o��1�F3�ŁA�A�o��́A����40���AEU15���A�č��A���V�A�A�C�X���G�������ꂼ��10���O��ƂȂ��Ă���B���������́A4�N�O�܂ŕ��Y�����S�ł��������̂́A���݂ł͂����镔�ʂ��A�o����Ă���B���ł��A���E���h�J�b�g�A�g�b�v�T�C�h�A�����v�Ƃ������㎈���̂̕��ʂ̈��������������B�҂��ނ́A����������85 CL �iCL�́AChemical Lean�̗��ŁA�Ԑg���̊ܗL����\���j���l�C�ł������A�č�������80CL�A85CL�A90CL�Ƀj�[�Y������Ƃ̂��Ƃł������B�܂��A�؍������́A�ł��������߁A���E���h�A���E���h���[���Ȃnj㎈���̂̃A�C�e������A�o���Ă���ɂƂǂ܂��Ă���B

���{�����ɂ��ẮA���N�A�o���\�ł����������́A�A�T�[�h�i�V���[�g���u�Ȃǂ��܂ރJ�b�g�j��^������舵���Ă����Ƃ̂��ƂŁA�A�o���ĊJ����A���̌o�����������Ƃ̂��Ƃł������B

�i3�j������Frigorifico Matadero Carrasco�Ёi�u���W��Minerva Foods�ЎP���F�{�ݔԍ�3�j

Carrasco�Ђ�2014�N�A�u���W���ɖ{�����\����Minerva�Ђɔ������ꂽ�B���݁A���2�̐��Y�ґg�����狍���t���Ă���A�j�[�Y��`������ŔN�ԏo�v��𗧂āA�����ł̖��Ƃ���Ă���B�Ȃ��AMinerva�́A�E���O�A�C�����ɂ�����̎{�݁iPUL�F���͑g���n�̃p�b�J�[�j���P���ɗL���Ă���B

�A�o��́A�A�o�z�x�[�X�ŁA����50���AEU20���A�č��ƃJ�i�_�̍��v��15���Ƒ����Ă���B��舵���Ă��鋍���̓O���X�t�F�b�h�݂̂ł���B

���Y���̂قƂ�ǂ͒����Ɏd�������Ă���B�����̎��v�̓E���O�A�C�̋����͂����鐅���ŁA�����ȊO�ł̓V���V�����N�̈����������ł��D���ł���Ƃ̂��Ƃł������B

2016�N�ȍ~�́A�؍��ɂ��ϋɓI�ɗA�o���Ă���B�A�C�e���́A�`���b�N���[�����D���ŁA�V���V�����N�A�`���b�N�e���_�[�A�u���X�P�b�g�A�i�b�N���A�A�C���[���ȂǕ��L���A�o���Ă���ق��A100���A���K�X�́u�A�i�p�E���A���K�X�v�̈�������������Ƃ̂��Ƃł������B

���Ђɂ��ƁA�E���O�A�C�̃p�b�J�[�́A���B�̃p�b�J�[�Ɣ�r���āA�_��ȌʑΉ����\�Ƃ̂��Ƃł���B���{�s��ł͍��B�Y�O���X�t�F�b�h�Ƌ�������ƍl���Ă��邪�A�i���Ɖ��i�𑍍��I�Ɋ��Ă��ċ����͂��ł���ƍl���Ă���B

���݁ACarrasco�̂ƒ{���т͏����\�͂̏���ɋ߂Â��Ă��邪�A�{�݂̑��E�V�݂͗\�肵�Ă��Ȃ��Ƃ̂��Ƃł������B�ۑ�Ƃ��ẮA�����͓�Ă̑����Ɠ��l�ɘJ���g���������A�J�����ԂȂǂ̐���A���݂�2�V�t�g�̘J���̐��ɂ��ăV�t�g�𑝂₷���Ƃ͓���Ƃ����B

7�@�������Y�̎�ȗD�ʐ��Ɖۑ�

�E���O�A�C�̋������Y�͍L��ȑ��n�������ŁA���ю�̋������R�ɋ߂����Y�̌n�Ŏ��{����Ă��邱�Ƃ��ő�̃����b�g�Ƃ���邪�A���̂ق��ȉ��̒ʂ�D�ʐ�����щۑ肪��������B

�i1�j�D�ʐ�

�A�@�ǍD�Ȏ��a�Ǘ�

�����A�o�̐����v���ƂȂ��v���a�̂����A�E���O�A�C��BSE�ɂ��Ă���܂ň�x���m�F����Ă��炸�A�u�����ł��郊�X�N�v�ɕ��ނ���Ă���B����A�����u�ɂ��ẮA2001�N8��21���̍ŏI�����ȍ~�������Ă��炸�A�����u���N�`���ڎ퐴�ɕ��ނ���Ă���i�}20�A�\19�A20�j�B�אڂ���u���W���̃��I�E�O�����f�E�h�E�X���B��A���[���`���̃G���g�����I�X�B��R���G���e�X�B�́A������������u���N�`���ڎ퐴��n��ł��邱�Ƃ���A�h�u���A�g���ču���Ă���B

�����u���N�`���̐ڎ�X�P�W���[���́A�o�Y�V�[�Y���ł���9������5�J�����2���Ɉꎟ�ڎ킵����A2�ɂȂ�O��5���ɓڎ킷��B�Ȃ��A2014�N�܂ł́A�H����~�i3�`8�����j�ɐ��܂ꂽ�q���̂��߂ɁA11���ɂ��ꎟ�ڎ킷��@���݂��Ă������A2015�N����2���Ɉ�{������Ă���B

�C�@�g���[�T�r���e�B

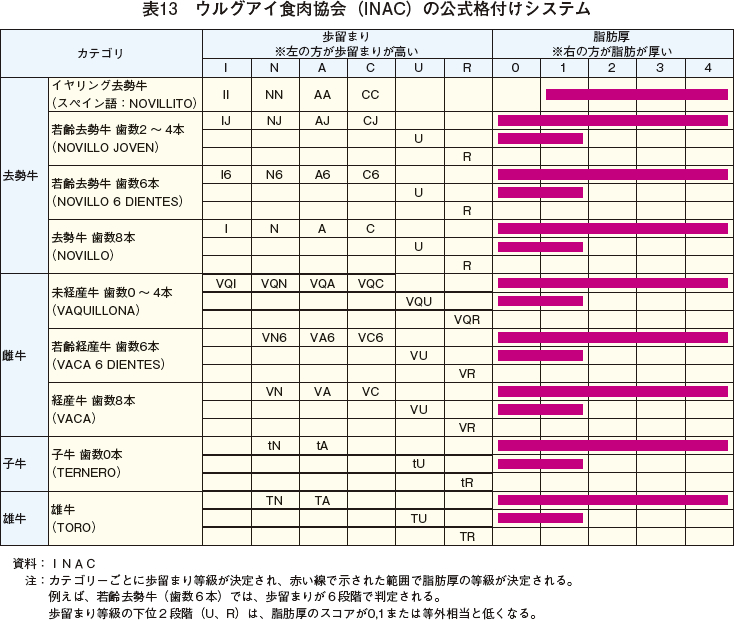

�E���O�A�C�ł́A�g���[�T�r���e�B�@�i�@����17997��2006�N7��12������j�̉��A�S�Ă̋���ΏۂƂ����g���[�T�r���e�B����������Ă���B�������{����_�Ƃ͌��݁A�ƒ{��{�Y�����̍��������E���瓙�Ɋւ�����Ǘ������ǂ���_�q���Y�Ȃ̉ƒ{�Ǘ��ہiDICOSE�j�ɔ_��o�^���������ŁA�̒P�ʁi���ȊO�͌Q�P�ʁj�ō��Ɖƒ{���V�X�e���iSNIG�j�ɓo�^����K�v������B�o�^�ɕK�v�ȃf�[�^�́A�̔ԍ��A���ʁA�i��A�o�������A���{�ꏊ�A���L�Җ��ł���B

���̐��x�ł́A���{�������Ŕz�z����̔ԍ����L�^���ꂽ���W��IC�^�O�ɂ��A�o�������A�ƒ{�܂ł̈ړ������A���L�҂̕ύX�A�q���֘A�Ȃǂ̏���c�����邱�Ƃ��\�ƂȂ�B�p�b�J�[�́A�̊m�F�̏o���Ȃ���������邱�Ƃ��o���Ȃ��B

�p�b�J�[������́AINAC�̐H���Y�Ə��d�q�V�X�e���iSEIIC�j�̉��ŁA�ʏ́u�u���b�N�{�b�N�X�v�ƌĂ��f�[�^�o�^�V�X�e����ʂ��Ď}���d�ʂȂǂ̏��INAC�Ƀ��A���^�C���ő��M�����d�g�݂ƂȂ��Ă���A���i�̃g���[�X�o�b�N���\�ƂȂ��Ă���B

�E�@Never Ever 3

�E���O�A�C�Y�����̑����́AUSDA��2009�N�ɓ�������Never Ever 3�iNo antibiotics, No hormones, No animal by-products�j�F�v���O�����ɍ��v���Ă���i�}21�j�B�E���O�A�C�ł́A�R����������z�������A���̖ړI�̎����Y���܁i�x�[�^�A�S�j�X�g�j�̓��^�̂ق��A�{�Y���Y���̋��^��������Ă��Ȃ��B���̓_���A�����̎��R�u���̎s��ɂ����ĕ�����₷���t�����l�Ƃ��āA�č��Ɍ��炸�D��ۂĂ���B

�i2�j�ۑ�

�A�@�ᐅ���ɂƂǂ܂鎔�{���x

�E���O�A�C�́A���y�ɐ�߂鑐�n�ʐϊ����͑傫�����̂́A�P�ʖʐϓ�����̎��{���x���Ⴂ�����ɂƂǂ܂��Ă���B��R�X�g�u�����������n���ǂւ̈ӎ��������Ƃ͂����Ȃ����Y�҂������ق��A�A�o�ɑ������d������Y�ƍ\������A���ۑ�����ӂ݂Čo�c���f����X���������A�Z���I�ɑ������Ȃ����Ƃ��l������B

�ƂȂ�ƁA������i�Ƃ��ďW��I�ȃt�B�[�h���b�g�ł̍�����炪�L�͂ȑI�����Ƃ��čl�����邪�A���݂̂Ƃ���A���̃t�B�[�h���b�g���啝�ɐL�т�\���͒Ⴂ�Ƃ����B�����͍������Y������I�ł��邱�Ƃ���A����������A�����č��R�X�g�^�̃t�B�[�h���b�g�o�c���s���Ă��邪�A�t�B�[�h���b�g�R���̋����̑������d��������EU��Quota 481�̊Ŋ����g�̊g�[�������͐V���Ȏs�ꂪ�J��ł��Ȃ���A�t�B�[�h���b�g�Ő��Y���郁���b�g�͂��܂�Ȃ��Ƃ݂���B

�C�@�������H�R�X�g

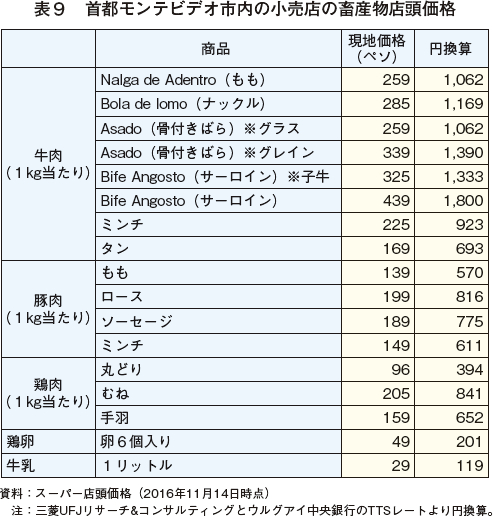

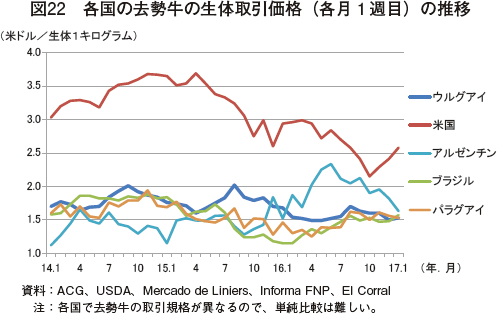

�E���O�A�C�̐��Y�R�X�g�́A��ɖq�����ł��邱�Ƃ���u���W�����݂Ɉ����ł���A��������i���̂͑��̋����A�o�����݂ɉ��i�����͂�L���Ă���i�}22�j�B�������Ȃ���A�o�ȍ~�̐l��𑽂��v����ƒ{�E���H�i�K�ł́A�ߗׂ̃u���W���ȂǂƔ�ׂċ����͂�����Ă���Ƃ����B����́A�E���O�A�C�́A�J���҂̌������������Ƃɉ����A�i�C���D���ɐ��ڂ��Ă��邱�Ƃ����Ă̒��ł͐l����Ȃǂ��������Ƃɂ��B�^�p�b�J�[�ɂ��ƁA�J�b�g���C�����[�J�[��1�l�ق��̂�1�J��������2500�ăh���i����1200�ăh���j���x�̃R�X�g��������A�u���W���Ɣ�ׂ��1.5�{���x�̍������Ƃ����B�Œ�����́A���N�C���t�������l�����Ĉ����グ���Ă��邪�A���ۂ̋��^�͍Œ������傫�������Ă���B�Ȃ��A�S�����قƂ�Ǖ~�݂���Ă��Ȃ����߁A����������̗A���̓g���b�N���S�ƂȂ��Ă��邪�A�����R���p�N�g�ŗA���������Z���̂ŁA�R�X�g�����グ�v���Ƃ͂Ȃ�Ȃ��B

�E�@�������x��鎩�R�f�Ջ���

�E���O�A�C�͊e��f�Ռ����A��{�I�ɂ̓����R�X�[���̈���Ƃ��Đi�߂�K�v������B�������Ȃ���A�����R�X�[���́A�o�ϊ�@�ɗh���x�l�Y�G���̂ق��A�u���W����A���[���`���Ƃ������卑������Ă���A���Q�̕s��v��������x�X�Ƃ��Đi�܂Ȃ��X��������B�����R�X�[���͌��݁AEU�Ƃ̎��R�f�Ջ���̌����p�����Ă�����̂́A�i�W���݂��Ă��Ȃ��B�܂��A10�N�O�ɂ́A�P�Ƃŕč��Ƃ�FTA������ڎw�������A�A���[���`����u���W���̔��ɂ��ڍ����Ă���B

�����������A�E���O�A�C��2016�N10��4���A�`���Ƃ�FTA�̋����ɍ��ӂ����B���̍��ӂ́A�`���ƃ����R�X�[���ԂŊ��ɔ������Ă���o�ϕ⊮����iACE 35�j�̌o�ρE�ʏ��W����������̂��_���ŁA����Ă̂�����̎�v�o�σu���b�N�ł��鑾���m�����i�`���A�R�����r�A�A���L�V�R�A�y���[�j�Ƃ̖f�Չ~�����ɂȂ���Ƃ��݂��Ă���B�E���O�A�C�ɂƂ��ẮA����Ă���FTA�����i�W���A�V���ȏ������l���ł���`�����X�ɂȂ���\��������B

�܂��A10���ɂ́A�o�X�P�X�哝�̂�������K�₵�A�K�ߕ���ȂƂ̊ԂŁA����܂ł̐헪�I�ȘA�g����������ړI��2����FTA���Ɍ��������c���J�n���邱�Ƃɍ��ӂ����ƕ��ꂽ�B

8�@�������Y�E�A�o�]�͂ƑΓ��A�o�\��

�i1�j�@�������Y�E�A�o�]��

MGAP�̔_�q�v�搭��ǁiOPYPA�j�́A�Z�`�����I�Ȕ_�Ɛ���̗��Ă����ǂ��Ă���BOPYPA�́A����̋������Y�ɂ��āA���q���Ƃ����������ɂ��Ȃ���A�����\�Ȍ`�Ő��Y�������߂邱�Ƃ��d�v�Ƃ��Ă���A��̓I�ɂ́A�i1�j�`���I�Ȏ��{�Ǘ�����̒E�p�A�i2�j�������ʂ̌���ւ̉��p�A�i3�j�������m���̏K���E���L�A���d�����Đ������Ă���B�����Y�Ƃɑ��鐭�{�̕⏕�͊�{�I�ɂȂ����߁A����͑��n�̐��Y���Ƌ��̎�ٗ��i����65���A�ڕW75���j�̌������Ȏ��g�݉ۑ�Ƃ��Ă���B

�܂��AOPYPA�̓t�B�[�h���b�g�ɂ��āA�唼���g��̉\�����ႢEU����Quota 481�����ł��邽�߁A���Y�\���͌���I�ƍl���Ă���BOPYPA�́A����̃E���O�A�C�����̐헪�ɂ��āA���q����̂��ێ����A���ێs��ł̃V�F�A�����߂�Ƃ��������i�����グ�ĒP�������߂Ă��������Ƃ̂��Ƃł������B

INAC�ł��A����������݂̐����Ő��ڂ���Ɖ��肵���ꍇ�A�A�o�ʂ͍���10�`15�N���Ă�10���g�����x������悹�ł��Ȃ��Ƃ��āA�����͂��ۑ�Ƃ��Ă���B

�i2�j���A�o�\��

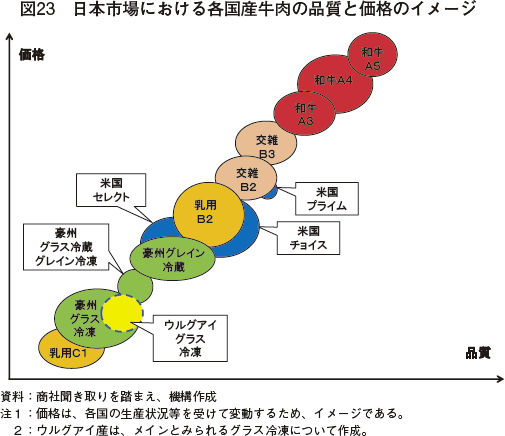

�Γ��A�o���ĊJ���ꂽ�Ƃ��Ă��A�A�������i50�����x�i�吼�m�q�H�̗�F�u���W���o�R����]����聨���`�Ńg�����W�b�g�j�j��ܖ����������Ă���ƁA�Ⓚ�i�ɂقڌ��肳��邽�߁A���Y�����Ƃ̋����̉\���͋ɂ߂ĒႢ�Ƃ݂���B�܂��A���Ђւ̕������ɂ��ƁA�Ⓚ�i�̃��C���n�A�C�e���͕]�����Ⴂ���Ƃ���A���ݍ��B�Y�ւ̈ˑ��x�������҂��ނ̈ꕔ���E���O�A�C�Y�ɒu�������\��������i�}23�j�B�A���\���̍����A�C�e���Ƃ��ẮA�g���~���O���������Ă���B

�������A�������鍋�B�Y�����͓���EPA�ɂ��ł̗D�ʐ������邽�߁A���ۂɂǂ̒��x�u������邩�́A���B�Y�̉��i��A�o�]�͓�����ƌ�����i�\21�j�B

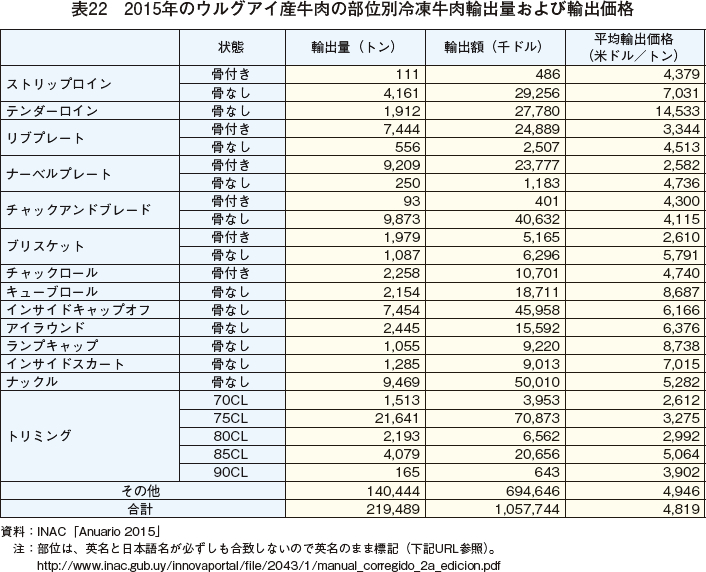

�Q�l�܂ł�2015�N�̃E���O�A�C�̋����̕��ʕʕ��ϗA�o���i�́A�\22�̂Ƃ���ł���B

9�@�܂Ƃ�

���݁A���{�̎�ȋ������B��́A���B�A�č��A�J�i�_�ANZ�A���L�V�R�ł���B�������Ȃ���A�����̐��Y�͓V��̉e���Ȃǂ��ĕϓ����邽�߁A����I�ȋ������m�ۂ���ɂ͒��B��̑��p�����d�v�ƂȂ��Ă���A�E���O�A�C�̓����͒��ڂɒl����B

�E���O�A�C���Ƃ��ẮA�����Y�����������u���N�`���ڎ퐴��n�悩��̗A�������ւ��Ă��Ȃ����{�s��ɗA�o�o����悤�ɂȂ�A�E���O�A�C�����̕i������ѐ��Y�̌n���ĕ]������A���������̗A�o�ɂ��ǂ����ƂȂ�ƍl���Ă����B

���݂̂Ƃ���A���{�ɂƂ��ăE���O�A�C�͂��܂�Ȃ��݂̂Ȃ����ł͂��邪�A���̕i���͉��ē��l�A���{�ł��������\��������B����A�����́A�i1�j�Z���I�ɂ͋����ʂ̊g�傪����I�ł��邱�ƁA�i2�j�ő�A�o��̒����Ƃ̊W��[�������Ă�����{�����Ƃ̋����������܂�邱�ƁA�i3�j���{����͍ʼn��u�n�Ɉʒu���邱�ƁA�Ȃǂ̉ۑ肪����A���Ђ���́A�E���O�A�C�̃p�b�J�[���ǂꂾ�����{���L�̋K�i�ɑΉ����ăA�C�e���𑵂����邩���J�M������Ƃ̐��������ꂽ�B

�E���O�A�C�͉����Ȏ��v��L���钆���̂ق��AEU��č��A�C�X���G���Ƃ��������v���̍����s������ɊJ�Ă���A�����A�o���̂͏����ɐ��ڂ��Ă���B�������Ȃ���A����͋ƊE�Ƃ��Ď����\�Ȑ�����ڎw�����ŁA�A�o�ʂ����A�o�P���������グ�邱�Ƃ�ڕW�Ƃ��Ă���A���{�s��ւ̍Đi�o�Ɋ��҂����Ă��邱�Ƃ���A�R�c�̓����ɒ��ڂ��W�܂��Ă���B