【要約】

2017年3月に豪州農業資源経済科学局が示した、農畜産物の需給見通しの概要については、以下のとおり。

(牛肉)

牛肉生産量は、牛の飼養頭数が堅調に増加していることから2017/18年度以降増加する見通し。牛肉輸出量は、生産量の回復に加え、中国や韓国をはじめとしたアジア市場の堅調な需要を受け、2018/19年度には100万トンまで回復し、その後も世界的な需要の増加を受け増加傾向で推移する見通し。

(乳製品)

生乳生産量は、国際的な乳製品取引価格の上昇に伴い生産者支払乳価も上昇し始めていることから、増加傾向で推移する見通し。乳製品輸出量は、東南アジアや中東、北アフリカの堅調な需要に加え、中国の需要の回復を受けて、チーズや脱脂粉乳を中心に増加する見通し。

(穀物)

小麦、大麦ともに、2017/18年度の生産量は記録的な水準となった前年度からは減少するものの、その後は生産性向上によりわずかながら増加傾向で推移する見通し。輸出量については、小麦は2019/20年度まで減少した後は横ばいで推移し、粗粒穀物は2017/18年度に減少するものの、その後は世界的な飼料向け需要の増加などにより徐々に増加する見通し。

1 はじめに

2017年3月7日および8日の2日間、豪州の首都キャンベラにおいて、豪州農業資源経済科学局(ABARES、農業・水資源省(Department of Agriculture and Water Resource)傘下の機関であり、農畜産物の需給見通しや生産者の経営動向などさまざまな情報を収集、分析、公表している)による2017年豪州農業需給観測会議(以下「アウトルック」という)が開催された。

今回のアウトルックでは、イノベーションをテーマとして、輸出志向が高い中、人件費の高騰などにより価格競争力を失っている豪州の畜産業について、高品質で付加価値の高い商品による海外マーケットでのシェアの拡大や生産性向上による効率的な生産をいかに行っていくかという点に関する議論が多く交わされた。

本稿では、アウトルックで発表された豪州の牛肉、牛乳・乳製品および穀物の向こう5年間の需給見通しについて報告するとともに、訪問した団体や酪農現場について紹介する。

本稿中、特に断りのない限り、豪州の年度は7月~翌6月であり、為替レートは、1豪ドル=88円(2017年3月末日TTS相場87.84円)、1米ドル=113円(2017年3月末日TTS相場113.19円)を使用した。なお、ABARESの見通しは、あくまで通常の気象条件を前提としたものである。

2 基調講演から |

開会にあたり、バーナビー・ジョイス副首相兼農業・水資源相が基調講演を行った。ジョイス大臣は講演の中で次のように述べた。

「2016/17年度の農業生産額は、638億豪ドル(5兆6144億円)と記録的な数値となった。農家の現金所得もかなり向上しており、これは、農産物価格が高水準であったためである。酪農は厳しかったが、回復しつつある。

中国やインドからの需要は、2009年から2015年にかけて倍増している。政府は、現実に即した規則や投資、中国、韓国や日本などとのFTAを例とした新しいマーケットアクセス獲得に努めている。日豪EPAでも3回目の関税削減が行われ、次は4回目となる。

農産物輸出金額も6年連続で増加しており、2017/18年度は487億豪ドル(4兆2856億円)とさらに増加する見込みである。穀物は記録的な豊作であった2016/17年度からわずかに減少するものの、牛肉の生産量の回復が価格の下落を相殺しても増加に寄与すると見込まれるためである。

農業分野は2016年10~12月の経済成長率2.4%のうち0.5%に貢献しており、これは19の分野の中で最も高い。

さらに、正しい政策の設定と計画により、農業分野はさらなる成長とより大きな成果をもたらす可能性を秘めていると考えている。投資による発展が重要とされている北部において、牛のサプライチェーンを構築する。また、バイオセキュリティーの水準を高めることが重要である。豪州は口蹄疫の発生はないが、もし発生したら被害は甚大である。ブルセラ病へも適切に対応する。これからも、農業分野の可能性を引き出していきたいと考えている。」

このように、2016/17年度の豪州の農業は、2016年5月から10月ごろまで十分な降雨に恵まれたことで、小麦や大麦をはじめとする穀物が過去最高の豊作となったことから、農業生産額は最高記録を更新し、農家の所得もここ20年で最高の水準となる見込みであり、非常に明るい見通しとなっている。2017/18年度以降については、穀物生産量が記録的な水準からは減少するものの、その後は生産性向上に伴い堅調に推移すると見込んでおり、生産量が減少している牛肉および乳製品についても回復の兆しが見えていることから、明るい見通しが示された。

次項以降では、牛肉、牛乳・乳製品および穀物について、今後の見通しを紹介する。

3 牛肉 |

(1)肉用牛飼養頭数

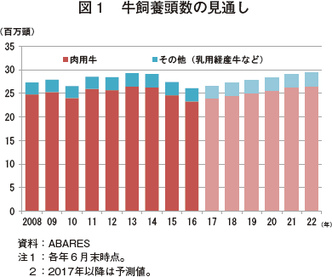

肉用牛飼養頭数は、2014年以降、干ばつに伴う雌牛を中心とした淘汰により減少傾向で推移してきたものの、2016年は良好な降雨により草地環境が好転し、多くの生産者が牛群再構築を進めたことから、2017年6月末時点では2400万頭(前年比3.0%増)と、4年ぶりに増加に転じると見込んでいる(図1)。

2018年以降は、毎年2%ずつ飼養頭数が増加し、2022年には2660万頭まで増加すると見込んでいる。

(2)と畜頭数、牛肉生産量

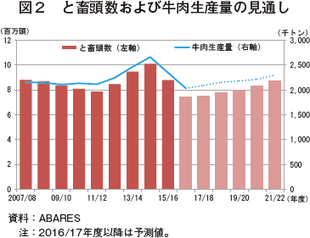

2016/17年度のと畜頭数は、繁殖雌牛の減少と牛群再構築による雌牛の保留に伴い、市場に出回る頭数が減少していることから、745万頭(前年度比15.3%減)とかなり大きく減少する見込みである(図2)。その後、肉用牛飼養頭数の回復に伴い、2017/18年度には753万頭(同1.0%増)とわずかながら増加に転じ、2021/22年度には875万頭まで増加すると見込んでいる。

2016/17年度の牛肉生産量は、1頭当たりの枝肉重量は牛群再構築によると畜頭数に占める雌牛の割合の減少で増加するものの、と畜頭数の減少は完全には相殺されないため、203万トン(同13.3%減)とかなり減少すると見込んでいる。

その後は、と畜頭数の増加に伴い増加傾向で推移し、2021/22年度には230万トンまで増加すると見込んでいる。

(3)肉用牛価格

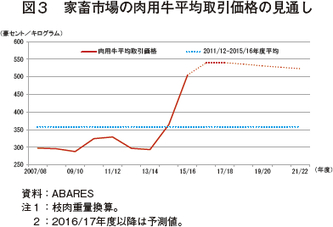

2016/17年度の家畜市場の肉用牛平均取引価格(加重平均、枝肉重量換算)は、1キログラム当たり540豪セント(475円、前年度比5.3%高)と上昇し、過去最高を記録すると見込んでいる(図3)。これは、牛飼養頭数の減少や牛群再構築の進展により取引頭数が減少している上、2016年5月以降天候が好転して降雨に恵まれ牧草の生育が良好となったことから、牧草肥育農家を中心にもと牛導入意欲が高まったためである。

2017/18年度は、肉用牛飼養頭数はわずかに回復するものの、市場に出回る牛の頭数は引き続き少ないとみられることから、同540豪セント(475円)と前年度並みで推移すると見込んでいる。2018/19年度以降は、肉用牛飼養頭数の増加と海外市場における価格競争により徐々に下落傾向で推移し、2021/22年度には同523豪セント(460円)まで下落すると見込まれている。ただし、牛肉需要が世界的に増加するとみられるため、2014/15年度以前の水準までは下落しないとしている。

(4)牛肉輸出量

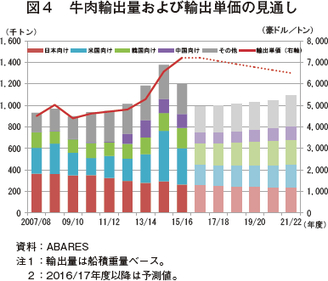

2016/17年度の牛肉輸出量(船積重量ベース)は、牛肉生産量の減少を受け、98万5000トン(前年度比17.6%減)と大幅に減少し、5年ぶりに100万トンを下回ると見込んでいる(図4)。

2017/18年度は、牛肉生産量の回復に伴い100万トン(同1.5%増)へとわずかに回復し、2021/22年度には109万5000トンまで増加すると見込んでいる。

一方、輸出単価については、2013/14年度以降米国の牛肉生産量の減少に伴う同国向けの需要の増加に伴い上昇傾向で推移したものの、同国の牛肉生産量の増加や他の輸出先国における競合の高まりを受け、2016/17年度は下落する見込みであり、それ以降も海外マーケットにおける他国との競合により下落傾向で推移すると見込んでいる。

ア 日本向け

2016/17年度の日本向け牛肉輸出量は、豪州の牛肉生産量の減少や冷蔵牛肉を中心とした米国産との競合により、26万トン(同1.9%減)とやや減少すると見込んでいる。しかし、米国向けの大幅な減少に伴い、日本向けが米国向けを抜いて3年ぶりに最大の輸出先となると見込んでいる。

今後については、日本国内の牛肉生産量の減少に伴い輸入需要の増加を見込むものの、米国の牛肉生産量の回復に伴い、米国産に一定程度シェアを奪われることから、減少傾向で推移すると見込んでいる。

イ 米国向け

2016/17年度の米国向け牛肉輸出量は、同国の牛肉生産量の増加に伴う輸入需要の減少や豪州の牛肉生産量の減少に伴い、19万5000トン(同41.9%減)と大幅に減少すると見込んでいる。また、2018/19年度以降は増加を見込んでいるものの、米国内の牛肉生産量が安定して推移することから大幅な増加は見込めないとしている。

ウ 韓国向け

2016/17年度の韓国向け牛肉輸出量は、同国の牛肉生産量が減少し、牛肉価格が上昇して輸入需要が増加していることから、19万8000トン(同4.8%増)と、主要な輸出先の多くで減少を見込む中、増加するとしている。

2017/18年度以降も同国の牛肉生産量は増加が見込めず、所得も堅調に増加していることから、引き続き増加傾向で推移すると見込んでいる。しかし、今後増えていく韓国の輸入牛肉需要の多くが、関税率の低い米国産に奪われる可能性を懸念している。

エ 中国向け

2016/17年度の中国向け牛肉輸出量は、ブラジル産およびウルグアイ産との競合により、9万9000トン(同1.0%減)とわずかに減少すると見込んでいる。

2017/18年度以降は、豪州の牛肉生産量の増加に伴い増加していくと見込んでいるものの、引き続き価格の安い南米(ブラジル、ウルグアイ)産との競合により大きな増加は見込めないとしている。

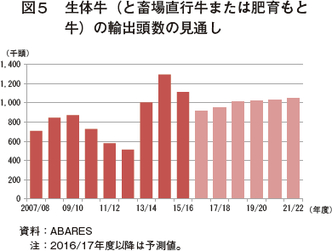

(5)生体牛輸出

2016/17年度の生体牛(と畜場直行牛または肥育もと牛)の輸出頭数は、牛飼養頭数の減少に伴い、91万5000頭(前年度比17.8%減)と大幅に減少すると見込んでいる(図5)。ただし、長期的にみれば比較的高い水準であり、生体牛輸出への需要が大きいことを示している。

2017/18年度以降は、牛飼養頭数の回復に伴い増加傾向で推移すると見込んでいる。国別では、これまで乳牛が中心であった中国向けで、と畜場直行牛または肥育もと牛の輸出が開始されたことや、2番目の輸出先であるベトナム向けで増加が見込まれる一方、最大の輸出先であるインドネシア向けについては、同国における所得の増加により引き続き需要は強いが、大幅な増加は見込めないとしている。この結果、生体牛輸出におけるインドネシア向けのシェアは低下していくとしている。

4 乳製品 |

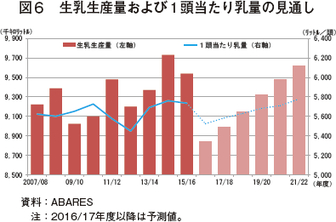

(1)生乳生産量

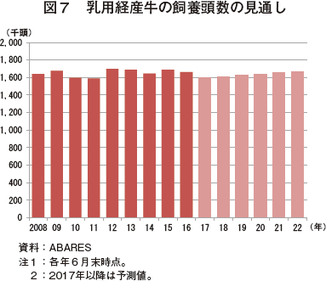

2016/17年度の生乳生産量は、884万キロリットル(910万トン相当、前年度比7.3%減)とかなりの減少を見込んでいる(図6)。これには、生産者支払乳価の下落と廃用牛価格の上昇に伴い、乳用牛の淘汰が大幅に増加し、乳用牛飼養頭数が減少したことが影響している(図7)。生乳生産量は、ピークである春(9~11月)に前年同期比で9%近くまで減少したものの、穀物価格が安いことから、穀物の給与量を増やすことで年度末までにはわずかに持ち直すとしている。

2017/18年度は、生産者支払乳価の回復から乳用牛飼養頭数が増加すると見込まれるため、899万キロリットル(926万トン相当、同1.6%増)とわずかに回復すると見込んでいる。

2018/19年度以降は、乳用牛飼養頭数の回復に加え、遺伝改良、濃厚飼料給与量の増加、牧草管理技術の向上などにより1頭当たり乳量も増えることで、増加傾向で推移するとしている。

コラム1 ホルスタイン種の血統管理

豪州で飼養されている乳用牛の65%はホルスタイン種であり、その他はジャージー種、ホルスタイン種とジャージー種との交雑種、ブラウンスイス種などである。今回、乳用牛の大部分を占めるホルスタイン種の血統登録・管理を行っているホルスタイン・オーストラリア(以下「HA」という)を訪問し、豪州におけるホルスタイン種の管理・登録状況について話を伺った。

HAによると、2015年に豪州で飼養されていた乳用牛174万頭のうち113万頭程度がホルスタイン種で、そのうち25%程度が血統登録されていると推計されている。年間の登録頭数は7万頭程度であり、牛群検定には31万頭が参加した。

豪州では、歴史的に乳用牛の80%は放牧で飼養されてきたが、今日では、酪農家戸数ベースで見ると、完全に放牧のみが全体の5%程度、放牧が主でわずかに濃厚飼料を給与が25%程度、放牧に濃厚飼料を中程度組み合せが50%程度、放牧に濃厚飼料を多く給与が16%程度、TMRのみが2%程度であり、後者ほど規模が大きくなる傾向にある。HAによると、豪州における乳用牛の1頭当たり年間平均乳量は5600リットル程度だが、登録牛では8300リットル程度になるとのことである。豪州のホルスタイン種の改良は進んでおり、完全にTMRで飼養した場合の乳量は、世界に引けを取らないレベルである。

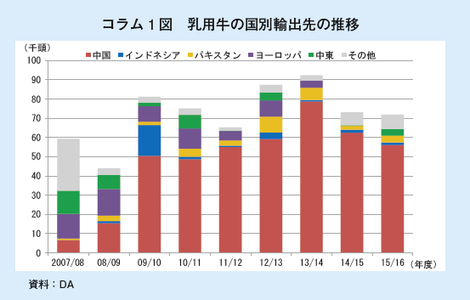

輸出される乳用牛の多くは中国向けであるが(コラム1図)、中国政府は輸入する乳用牛に対して3代にわたるホルスタイン種の血統情報を求めており、HAが豪州で唯一、中国政府向けにホルスタイン種の血統証明書を発行できる機関である。その他の乳用牛輸出先国の多くが、中国の輸入条件にならう傾向があり、輸出される乳用牛の多くは血統登録されている。

(2)乳製品輸出

2016/17年度の乳製品輸出額は、31億5600万豪ドル(2777億円、前年度比5.2%増)と見込んでいる。生乳生産量の減少により輸出量は減少するものの、乳製品国際取引価格が上昇してきていることや育児用粉乳など高付加価値商品の輸出の増加により、金額ベースでは増加するとしている。

2017/18年度は、乳製品の国際取引価格がさらに上昇し、チーズや脱脂粉乳の輸出が増加するとして、35億1600万豪ドル(3094億円、同11.4%増)とかなりの増加を見込んでいる。

その後も、輸出量、金額ともに増加するとしているが、国際的な生乳生産量の増加に伴い2020/21年度ごろから乳製品国際価格が再度下落し始め、輸出金額もわずかに減少していくと見込んでいる。

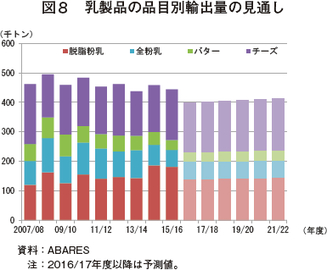

品目別乳製品輸出量の見通しは、図8の通りである。2017/18年度以降、チーズおよび脱脂粉乳は、東南アジア、中国などからの需要が引き続き強く、増加傾向で推移すると見込んでいる。また、育児用粉乳についても同様に増加傾向と見込んでいる。

ア 中国向け

中国は、乳製品需要の増加に対して生乳生産量の増加が追いついていないため、輸入需要は今後も継続すると見込んでいる。所得の増加に伴い安心・安全な食品が求められる傾向にある同国では、消費者は、ニュージーランド、EU、豪州など主要な乳製品輸出国の製品に対して高品質で安全なイメージをもっており、特に育児用粉乳と飲用牛乳でこうした国の製品を好む傾向が強いとしている。

しかし、乳製品輸入量の伸びは鈍化しており、今後、中国国内の生乳生産量が増加し乳製品国際価格も上昇するため、その傾向はさらに強まるとみている。

イ ロシア向け

ロシアは2014年8月以降、西欧諸国の乳製品に対して禁輸措置をとっているが、2018年に輸入が再開される可能性があるとしている。しかし、再開したとしてもロシア経済の収縮や為替の下落により、禁輸措置前の水準まで回復するには時間を要するとしている。

禁輸措置前のロシアは、チーズとバターの最大の輸入国であり、EU諸国にとっては最大の市場であったことから、今後の動向が注目される。

ウ 中東諸国および北アフリカ諸国向け

中東諸国と北アフリカ諸国では、乳製品は食習慣の中で重要な位置付けにあり、所得と人口も増加していることから、今後も需要は増加すると見込んでいる。しかし、水資源に恵まれないなど酪農には不向きな環境にあるため、国内生産の増加は今後も見込めないとしている。

こうしたことから、乳製品の輸入需要は今後も増加が見込まれるが、同地域における最大の粉乳輸入国であるアルジェリアは例外的で、政府が輸入依存からの脱却を掲げて国内の酪農を振興していることから、乳製品の輸入需要は当面旺盛なものの、中長期的には減少する可能性があるとしている。

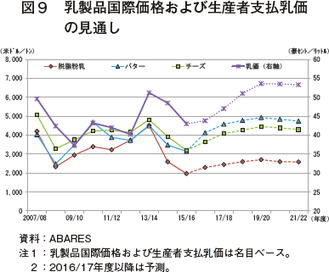

(3)乳製品国際価格

2016/17年度の乳製品国際価格については、ニュージーランドとEUをはじめとした主要な乳製品輸出国の生産量が減少している一方で、中国や東南アジアなどの主要な輸入国からの需要が増加していることから、チーズは1トン当たり3650米ドル(41万2450円、前年度比14.1%高)、脱脂粉乳は同2300米ドル(25万9900円、同16.5%高)、バターは同4125米ドル(46万6125円、同31.1%高)と、かなり上昇すると見込んでいる(図9)。

2017/18年度以降は、ロシアの禁輸措置解除に対する期待や、東南アジア、中東諸国、北アフリカなどでの需要が引き続き強く、さらに上昇すると見込んでいる。しかし、2020/21年度以降、世界的な生乳生産量の増加を受けて下落するとしている。

(4)生産者支払乳価

生産者支払乳価は、生産量に占める輸出の割合が高いことから、乳製品国際価格の動きに影響を受けやすく、2015/16年度は1リットル当たり43.0豪セント(37.8円、前年度比11.3%安)と、乳製品国際価格の低迷を受けかなり下落した。

しかし、2016/17年度は、乳製品国際価格が回復に転じたことを受け、同43.8豪セント(38.5円、同1.9%高)とわずかな回復を見込んでいる。

2017/18年度以降も、乳製品国際価格の上昇に伴い上昇傾向で推移し、2019/20年度には同53.6豪セント(47.2円)に達するものの、2020/21年度以降は、乳製品国際価格の下落に伴って下落すると見込んでいる。

コラム2 高能力牛群の整備に取り組んでいる酪農経営

今回のアウトルックでは明るい見通しが示された豪州の酪農業界ではあるが、現時点では、酪農家は低迷する生産者乳価により厳しい経営を強いられている。今回、高能力牛群の整備に取り組んでいるビクトリア州の酪農家2戸を訪問した。

1 高能力牛群と湧水を活用した経営(コーラック)

この酪農家は、牧場主夫妻と娘、パートの4名で経営を行っており、850エーカー(約340ヘクタール)の敷地に、ホルスタイン約220頭(搾乳牛120頭、乾乳牛60頭、後継牛30〜40頭)、種雄牛6頭(ホルスタイン4頭、ジャージー1頭、アンガス1頭)を飼養している。豪州の平均的な規模より少し小規模ではあるが、乳用牛の能力を高め、牧場全体の価値を高めることを意識して経営を行っている。高能力牛群の整備に力を入れており、搾乳牛を全て血統登録し、牛群検定を月に1度実施している。

繁殖の80%程度を人工授精で行っており、分娩を4〜5月と8〜9月に集中させることで余暇を確保している。初産牛には、性判別精液を活用して雌をつけるようにしている。個体ごとの能力を把握して、より乳量が高い乳用牛の確保を図っており、豪州の1頭当たりの年間平均乳量である5600リットルをはるかに上回る8500リットルを実現している。

また、湧水があり、水の費用がかからないことから、低コストでの経営を実現している。生乳を供給しているマレーゴールバン社の生産者乳価は、フォンテラ社、ワーナンブール・チーズ&バター社などの他の乳業メーカーと比べて低い水準にあるが、最も安価であった時でも生産費を下回ることはなかった。しかし、大昔の噴火により火山岩が敷地のいたるところにあり、牧草地を整備するためには岩を砕く必要がある。

2 高能力牛群とかんがい施設を活用した経営(キャンパーダウン)

この酪農家は、4世代にわたって酪農を営んでおり、現在は兄弟を中心に、父親、雇用2名の5名の他、搾乳作業にパート5〜6名を雇っている。1500エーカー(約600ヘクタール)の敷地にホルスタイン約1000頭(搾乳牛650頭、未経産牛250〜300頭)、種雄牛約10〜12頭を飼養している。敷地のほとんどは牧草地になっており、サイレージの生産も行っている。廃業した近隣の酪農家の土地を買いとって、少しずつ広げて現在の面積となった。

乳用牛の改良に力を入れており、40年間乳用牛の血統登録と管理を行い、能力が上位10〜15%の牛の受精卵を下位の牛へ移植している。また、個体ごとに装着している電子タグを活用し、濃厚飼料の給与量や乳量などを確認できる仕組みになっており、牛の能力や状態を常に把握し、乳用牛の能力向上に役立てている。また、牧草地にはかんがい施設を広く導入し、地下水と排水を活用して、良質な牧草の生産を行っている。これらの結果、1頭当たり年間乳量は1万リットルと、非常に高い乳量を実現している。

5 穀物 |

(1)生産量

ア 小麦

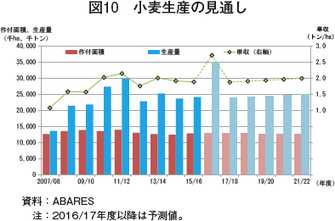

2016/17年度の小麦生産は、作付面積は1292万ヘクタール(前年度比1.0%増)とわずかな増加にとどまるものの、2016年5月ごろから年末にかけて十分な降雨に恵まれたことで、単収が1ヘクタール当たり2.72トン(同43.9%増)と大幅に増加したことから、生産量は3513万トン(同45.4%増)と大幅に増加し、過去最高を記録すると見込んでいる(図10)。

一方、2017/18年度は、単収が例年並みに戻ることから、2398万トン(同31.7%減)と大幅に減少するとみられる。2018/19年度以降の作付面積は、農地が競合する羊(ラム肉と羊毛)の価格が上昇する一方、小麦の価格は下落していることから、長期的には畜産経営に移行する農家が出てくることで、減少傾向で推移するとしている。一方、生産量は、生産性向上に伴う単収増加が見込まれることから、増加傾向で推移すると見込んでいる。

イ 大麦

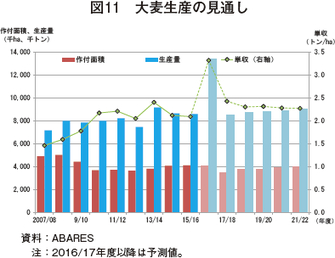

2016/17年度の大麦生産は、作付面積が404万ヘクタール(同1.7%減)とわずかに減少したものの、小麦同様に降雨に恵まれたことから単収が1ヘクタール当たり3.3トン(同57.1%増)と大幅に増加したことで、生産量は1341万トン(同56.1%増)と大幅に増加し、過去最高を記録すると見込んでいる(図11)。

しかし、2017/18年度は、記録的な単収であった前年度から一転して例年並みの単収に戻ると見込んでいること、大麦価格の下落により収益性の高い豆類や油糧種子の栽培に転換している農家があることから、850万トン(同36.6%減)と大幅に減少する見通しである。2018/19年度以降は、ビール向けや畜産飼料向けの需要の世界的な増加や生産性の向上に伴い、徐々に増加していくとしている。

ウ ソルガム

これまで夏作物の中で最大の生産量であったソルガムの2016/17年度の生産量は、121万トン(同40.7%減)と大幅に減少し、綿実の生産量を下回ると見込まれている。これは、作付けにおいて競合する綿の収益性が改善し、ソルガムから転換した農家が多く、作付面積が44万ヘクタール(同35.2%減)と大幅に減少したことが要因となっている(図12)。

一方、2017/18年度は、最大の生産州であるクイーンズランド州において、同州政府が進めるエタノール政策により、エタノール向け需要が増加し、作付面積(63万ヘクタール(同43.1%増))、生産量(192万トン(同59.2%増))ともに大幅に増加すると見込まれている。2018/19年度以降も、中国からの飼料向け需要は減少するものの、蒸留酒向けの需要が堅調に推移することにより、増加傾向で推移するとの見通しとなっている。

(2)輸出量

ア 小麦

2016/17年度の小麦の輸出量は、記録的な豊作やインドの小麦関税の引き下げにより、2278万トン(前年度比44.5%増)と大幅に増加すると見込んでいる(図13)。

2017/18年度は、生産量は大幅に減少するものの前年度産の在庫が充当されることで、2087万トン(同8.4%減)と生産量ほどは減少しない見通しである。

2018/19年度以降は、他国との競合により減少するとみられるものの、主要な輸出先である中国、インドネシアおよび韓国の需要は引き続き強いとみられることから、1700万トン台で堅調に推移すると見込んでいる。

イ 粗粒穀物

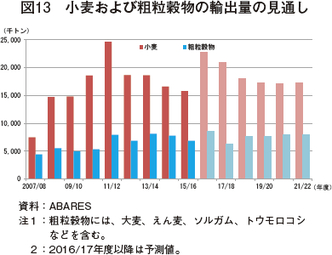

2016/17年度の粗粒穀物(大麦、えん麦、ソルガム、トウモロコシなど)の輸出量は、大麦が豊作であったこと、大麦の価格低下により競争力が高まったことから、856万トン(同25.1%増)と大幅な増加を見込んでいる。しかし、ソルガムについては、生産量の大幅な減少に加え、最大の輸出先である中国からの需要が減少したことから、前年度比で40%近く減少するとみられる。

2017/18年度以降は、大麦の記録的な豊作の反動で減少するものの、世界的な飼料需要の増加、大麦やソルガムのアルコール向け需要の増加などから増加傾向で推移し、2021/22年度には799万トンまで増加すると見込んでいる。

(3)国際価格

ア 小麦

2016/17年度の小麦の国際価格は、主要な輸出国での好調な生産を受け、1トン当たり190米ドル(2万1470円、前年度比10.0%安)と、2001/02年度以来の安値を記録すると見込んでいる(図14)。

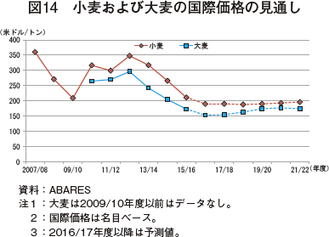

2017/18年度以降も、黒海周辺国やアルゼンチンで生産性の向上に伴い生産量の増加が見込まれ、世界的に増加する穀物需要を十分に吸収できるとみられることから、2016/17年度並みの水準にとどまると見込んでいる。

イ 大麦

2016/17年度の大麦の国際価格は、世界的な穀物在庫量の増加を受け、1トン当たり153米ドル(1万7289円、同11.6%安)と下落すると見込んでいる。2017/18年度以降は、発展途上国での人口増加や飼料向け需要の増加に伴う需要の増加が見込まれる一方、生産量も世界的に増加傾向で推移すると見込まれることから、比較的低い水準で推移すると見込んでいる。

6 おわりに |

豪州の牛肉生産は、牛群再構築の進展に伴い飼養頭数が堅調に増加していることから、2017/18年度には3年ぶりに増加が見込まれている。2018/19年度以降についても、飼養頭数、と畜頭数、牛肉生産量、輸出量などおおむねすべての項目で増加が見込まれる一方で、豪州産牛肉は今後、主要な輸出市場で、生産量が回復した米国産や価格の安い南米(ブラジル)産との競合を強いられると予想される。このため、今回のアウトルックでは、効率的な生産・供給体制の確立、価格競争から脱却した高品質で付加価値の高い牛肉での海外マーケットの獲得が重要であるといった意見が目立った。

また、酪農については、乳製品の国際取引価格の上昇に伴い生産者支払乳価も徐々に上昇していることから、長期的には生乳生産量が大幅な減少から回復していくという明るい見通しが示された。また、アウトルックのプレゼンテーターからは、中国や東南アジアにおける乳製品需要の増加に対しシェアを獲得するためには、生産性向上による効率的な生産体制の構築や消費者ニーズを捉えた商品開発が重要であるといった見解が示されていた。

2016/17年度に過去最高の生産量が見込まれる穀物については、世界的な生産量の増加に伴い価格も下落傾向で推移していることから、今後は大幅な増産は望めず、イノベーションを通じた生産性の向上が重要であるといった意見が挙げられていた。

今後は南部を中心に高温・乾燥気候が予測されており、今後の環境変化が今回の見通しにどの程度影響を与えていくかが注目される。