【要約】

農林水産省が平成27年3月に公表した「酪農及び肉用牛生産の近代化を図るための基本方針」では、肉用牛生産における肥育もと牛の安定的な確保のための方策の一つとして、肉用牛肥育経営の繁殖・肥育一貫経営への移行を挙げている。

そこで、機構では、肥育経営から繁殖・肥育一貫経営に移行した経営を対象とした調査を行った。調査先のいずれの経営においても、もと畜費の改善などによるメリットと、資金面の課題に対する対応策を講じることで、安定した経営を実現していることが分かった。

1 はじめに

肉用牛肥育経営における肥育牛1頭当たり生産費のうち、もと畜費が占める割合は約5割となっており、その収支に大きく影響する。近年、もと畜となる肉用子牛の取引価格は過去最高水準で推移しており、特に黒毛和種子牛の取引価格(1頭当たり、雌雄平均、以下同じ)は堅調で、平均で80万円を超える月もある。この背景には、繁殖雌牛の頭数減少に伴う肉用子牛の頭数の減少がある。肉用牛肥育経営にとっては、肉用子牛自体の安定的な確保が喫緊の課題となっている。

農林水産省が平成27年3月に公表した「酪農及び肉用牛生産の近代化を図るための基本方針」では、肉用子牛を安定的に確保するための方策の一つとして、肥育経営から繁殖・肥育一貫経営への移行を挙げている。繁殖・肥育一貫経営に移行することで、子牛価格の変動リスクを抑えるとともに、いわゆる「飼い直し」も回避できるため、出荷月齢の早期化や生産性の向上が期待できるとしている。

本稿では、農林水産省が公表している「畜産統計」および機構が公表している「肉用子牛取引情報」ならびに機構が実施している肉用牛肥育経営安定特別対策事業(通称「牛マルキン」)において補塡金単価を算定するための基礎となったデータなどを基に、最近の肉用牛肥育経営を取り巻く状況について概観するとともに、現在、肥育経営から繁殖・肥育一貫経営に移行し、経営を継続している事例について紹介する。

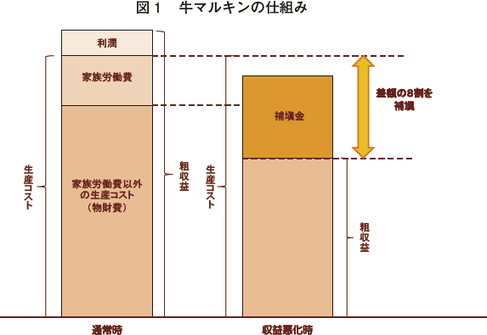

2 肉用牛肥育経営安定特別対策事業(牛マルキン)について |

牛マルキンとは、肉用牛肥育経営の安定を図ることを目的として、肉用牛肥育経営の収益性が悪化した場合に、生産者の拠出と機構の補助により造成した基金から、粗収益と生産コストの差額の8割を補塡する事業である。粗収益は期間中に食肉卸売市場または相対取引で販売された枝肉の取引価格および取引重量などを基に算定している。生産コストは、機構が公表している「肉用子牛取引情報」および農林水産省が公表する「畜産物生産費」、食肉卸売市場における各市場の1頭当たりのと畜経費などを用いて算定している。補塡金は、期間中に販売された肥育牛を対象に交付される(図1)。

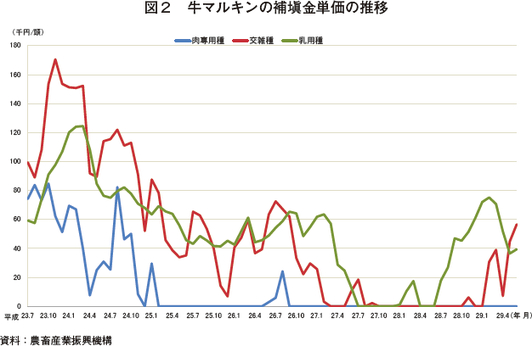

平成23年には、東日本大震災後の枝肉価格の低下によって、補塡金の交付が続いたが、枝肉価格の回復に伴い、肉専用種は25年1月以降、26年6、7、8月期を除いて、補塡金の交付は行われていない。交雑種および乳用種についても27年度は交付のない月が多かったが、交雑種は29年2月、乳用種は28年7月から補塡金の交付が続いている(図2)。

3 最近の肉用牛肥育経営を取り巻く状況 |

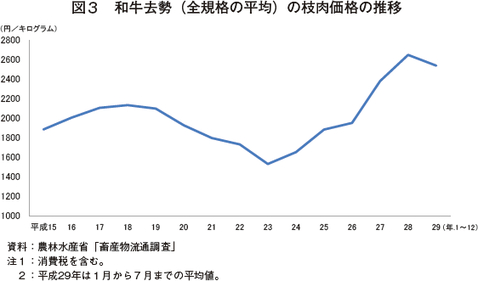

(1)枝肉価格〜平成24年度以降上昇、29年の平均は1キログラム当たり2400円台で推移〜

平成24年度以降の粗収益の上昇傾向は、枝肉価格の上昇がその主要因である。東京食肉市場における和牛去勢(全規格の平均、以下同じ)の卸売価格の推移を見ると、23年を底に上昇が始まり、28年は前年比11.3%高の1キログラム当たり2652円まで上昇した。29年7月は、前年同月比4.6%安の同2490円となっている(図3)。

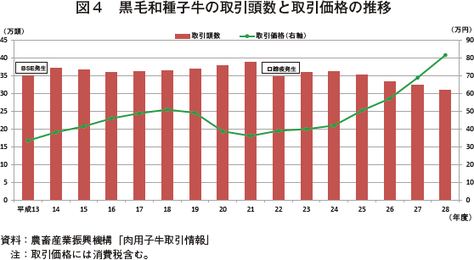

(2)もと畜費〜平成22年度以降上昇し、28年度には81万円台まで高騰〜

平成24年度以降の生産コストの上昇は、その5割以上を占めているもと畜費の上昇が主要因である。肥育経営に供給される肉用子牛の取引価格は、繁殖基盤の縮小に伴い、肉用子牛出荷頭数が減少したことなどにより上昇した。

肉用子牛取引情報によると、黒毛和種子牛の取引価格は、現行の制度となった22年度は39万円程度であったが、28年度には81万5461円まで上昇している(図4)。

黒毛和種子牛の取引価格は平成29年度に入り、やや低下してはいるが、依然として高い水準で推移している。

黒毛和種の肥育農家における平均的な肥育期間は20カ月前後(29カ月齢前後で出荷)であることから、29年7月に出荷された肥育牛は27年11月前後に導入された子牛が肥育・出荷されたものと考えられる。肉用子牛の取引価格は27年11月の69万3333円から、29年7月には74万8891円と上昇しており、今後、生産コストはさらに上昇することが考えられる。

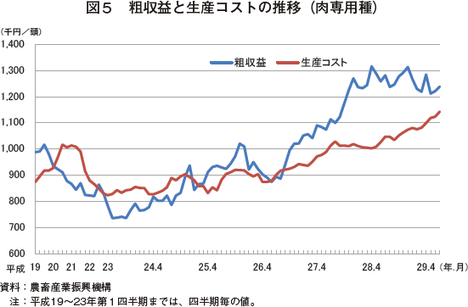

(3)肥育経営の収益性〜粗収益、生産コストとも上昇〜

肥育経営の収益性について、牛マルキンの補塡金算定結果における肉専用種の肥育牛1頭当たりの粗収益および生産コストの推移を見ると、粗収益は平成19年第1四半期の98万8349円から23年7月の73万5883円まで下落したが、23年以降上昇傾向で推移し、29年7月には、23年7月から68.2%高の123万8010円まで上昇している。

一方、生産コストについても上昇傾向となっており、29年7月には、最も低かった24年4月の82万7205円と比較して38.1%高の114万2721円まで上昇している(図5)。

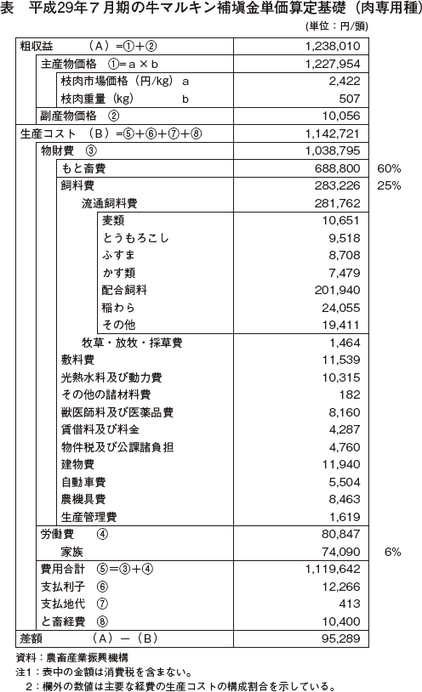

粗収益と生産コストの差額は、26年9月の1万8096円から平成28年8月の19万397円まで増加した。しかし、その後は生産コストが引き続き上昇傾向で推移する一方、それに見合う粗収益の上昇は見られなかったことから、粗収益と生産コストの差は29年7月には9万5289円まで縮小した(表)。なお、地域算定県のうち、熊本県および大分県においては、枝肉卸売価格の下落などにより、それぞれ2300円と8300円の補塡となった。

4 肥育経営から繁殖・肥育一貫経営に移行した事例の紹介 |

肥育経営は、もと畜費の変動がその収支に大きく影響する。導入してから肥育・出荷までの期間が約20カ月あり、導入時と出荷時の肉用牛を取り巻く状況は、必ずしも同じではない。このリスクを回避する一つの方法として繁殖・肥育一貫経営への移行が挙げられる。繁殖・肥育一貫経営に移行することで、子牛価格の変動リスクを抑えられるほか、いわゆる「飼い直し」を回避でき、出荷月齢の早期化や生産性の向上が期待できる。

そこで、当課では、すでに繁殖・肥育一貫経営に移行している生産者の経営状況について調査を実施した。ここでは、その事例を紹介する。

(1)株式会社マルイファーム(北海道)

北海道十勝郡で繁殖・肥育一貫経営を行っている株式会社マルイファームの代表取締役である井村敏文氏は、20代前半で父親から経営を承継し、乳用種の育成を行っていた。その後、育成した牛の一部について肥育を開始したが、平成23年3月ごろから乳用種の頭数を減らし、黒毛和種と交雑種の肥育を開始した。23年末には黒毛和種の繁殖雌牛を導入し、繁殖経営にも取り組んだ。当初は、生産した子牛は全て市場出荷し、肥育については、もと牛を外部導入していたが、27年ごろから市場に出荷する子牛を雄に限定し、雌は肥育までを一貫して行う経営に移行し、今春から自ら生産した肥育牛を出荷している(写真1)。

現在は、黒毛和種肥育牛272頭(うち外部導入227頭、自家生産45頭)、乳用種肥育牛72頭(すべて外部導入)、交雑種肥育牛19頭(すべて外部導入)、繁殖雌牛(黒毛和種)167頭を、井村氏夫妻、正社員7名で飼養管理し、年間155頭ほどを出荷している(29年1月現在)。

井村氏が考える繁殖・肥育一貫経営のメリットは、移動や環境の変化による牛のストレスの軽減・飼い直しの回避である。(株)マルイファームでは、肥育もと牛のほとんどを北海道内から導入しているが、道内の移動であっても、環境の変化によるストレスと、飼養者が変わることにより、自家生産した牛に比べると、1カ月半から2カ月程度の飼い直しが必要だという。子牛の生産から肥育までを一貫して行うことにより、飼い直しを回避することができ、牛舎の回転率が向上した。以前は30カ月齢以上で出荷していたが、現在では29カ月齢程度で出荷しており、1カ月程度早く出荷できるようになった。

一貫経営のデメリットとしては、資金の回転率の低下を挙げている。これについては、動産担保融資(ABL)の活用によって対応していた。ABLとは、売掛金や在庫、動産などの事業収益資産を担保とする融資手法であり、畜産では、飼養されている家畜が担保となる。牛の導入資金や運転資金の調達など、当初の計画に沿った内容であれば、資金の使途が限定されていないため、幅広く利用できる資金を得られる。井村氏は、3年ほど前からABLを活用しており、活用しなければ規模拡大はできなかったと振り返る。現在でも、飼養する牛の7割程度はABLにより導入資金を調達しているという。

また、繁殖雌牛の導入後は、自給飼料の生産に取り組んでいる。現在の作付面積は34ヘクタール、年間の収量は1190トンとなっており、繁殖部門で使用する数量の4〜5カ月分を賄えるという。牧草地は、周辺地域の離農者から借り受けるなどしており、調査時にも、新たな牧草地の確保に向けた準備を行っていた。

今後は、2〜3年は現状を維持しつつ、その間に事故率を低減させるなど、飼養管理技術の向上に努め、繁殖雌牛の相場が下がった際には、繁殖雌牛を導入して規模を拡大したいという。

(2)有限会社新谷畜産(岐阜県)

岐阜県高山市にある有限会社新谷畜産は、ブランド牛として名高い飛騨牛を繁殖・肥育一貫経営により生産している。代表取締役である新谷公生氏は、当初、生産者8名の協業体として乳用種の雄の肥育を行っていたが、平成元年に採算の悪化に伴い協業体を解散した。その後、個人で黒毛和種の肥育を開始、12年に法人化し、現在の(有)新谷畜産を設立した。25年から長男の吟治氏が経営に加わり、繁殖部門の導入を決断した。吟治氏の研修先である北海道の繁殖農家に黒毛和種の繁殖雌牛3頭を預けていたが、研修終了時に、預けていた繁殖雌牛と研修中に新たに購入した2頭を加えた5頭を自身の牧場に引き上げ、26年から繁殖・肥育一貫経営をスタートした(写真2)。現在は、黒毛和種の繁殖雌牛30頭、交雑種の繁殖雌牛3頭、黒毛和種の子牛23頭(すべて自家生産)、黒毛和種の肥育牛146頭(うち外部導入116頭、自家生産30頭)を、公生氏夫妻、吟治氏の3名で飼養管理している。28年1月から12月までの出荷頭数は107頭で、その成績は、去勢は全頭、雌は約90%が4等級以上の格付となっている(29年4月現在)。(公社)日本食肉格付協会の平成28年牛枝肉格付結果によると、全国の和牛の4等級以上の格付割合は、去勢で77.9%、雌で61.1%であり、(有)新谷畜産の成績は、全国平均を大幅に上回っている。

新谷親子の考える繁殖・肥育一貫経営の主なメリットは、もと畜費の低減と種付けする血統を選択できることである。新谷畜産が自家生産したもと畜の肥育開始時点までの生産費は40万円弱となっており、最近の平均市場取引価格を大幅に下回っている。もと畜を40万円程度で確保することが可能であれば、枝肉相場の高騰時には利幅が増加し、一方、下落時においては、粗収益のマイナス分の吸収が期待できる。

また、(有)新谷畜産では、繁殖部門の導入と同時期に、100アールの牧草地で自給飼料の生産を開始しており、繁殖部門における飼料費を抑制している。

さらに、周辺地域では以前より畜産が盛んであり、農事組合法人清美コンポストセンターを生産者の出資により設立し、たい肥処理・販売を行うとともに、敷料の共同購入も行っている。この出資者の1人である新谷氏は、これを活用し、たい肥処理の時間を削減するとともに、スケールメリットを生かして敷料の購入費も削減している。

一方、デメリットとしては、労働時間の増加と資金の回転率の低下を挙げていた。労働時間については、先述の地域的な取り組みにより削減できていることと、繁殖・肥育一貫経営の開始時に、吟治氏が加わることで増加分を吸収できた。また、資金の回転率の低下については、一部外部導入している肥育もと牛を、地元農協の肥育用素牛預託貸付事業により買い上げ預託とすることで対応している。

収益を上げるポイントについては、1年1産の実施と子牛の事故低減を挙げられていた。(有)新谷畜産の分娩間隔は12.2カ月であり、岐阜県が平成28年3月に策定した「岐阜県家畜改良増殖計画」における現在の分娩間隔を下回っている。子牛の事故は年に1頭、虚弱であった牛で発生しているが、育成期間中の事故はゼロとなっていた。吟治氏いわく、繁殖成績の向上には、日々の母牛の管理が最も大事なことで、妊娠牛については、分娩予定の2〜3カ月前から観察にかける時間を増やしているという(写真3)。また、衛生管理を徹底して行い、牛舎ごとに長靴の履き替え、家畜運搬車の清掃、他の生産者の牛舎には立ち入らないなどの基本的なことを着実に行うことが重要とのことであった。

今後の経営については、当面は現状を維持し、将来的には、繁殖雌牛を増頭するとともに、新たに育成牛舎を建設し、肥育もと牛をすべて自家生産で調達できるようにしたいという。

(3)斉藤清次氏(熊本県)

熊本県菊池市の斉藤清次氏は、平成18年から繁殖・肥育一貫経営に移行した生産者である(写真4)。18年といえば、それまで30万円台で推移していた黒毛和種子牛の取引価格が上昇に転じ、雌雄平均価格が50万9000円に達していた時期である。当時も現在と同じく、子牛価格と枝肉価格ともに高騰していたが、先行きが見通せない中で、子牛価格の変動リスクを軽減するため、繁殖部門を導入した。飼養頭数は、肥育牛224頭(うち外部導入138頭、自家生産86頭)、繁殖雌牛78頭、子牛45頭を、清次氏夫妻、長男の和斗氏の3名で飼養管理している。

斉藤氏が考える繁殖・肥育一貫経営の主なメリットは、もと畜費の低減、移動などによる牛のストレスの軽減、種付けする血統を自分で選べることの3点である。

斉藤牧場の肥育もと牛の自家生産と市場導入の場合の生産費を比較すると、自家産は、外部導入と比較して32万3000円低くなっており、かなりの低減効果が得られている。

2点目は、自家産の子牛を肥育する場合、市場取引などに伴う農場間の移動がないため、牛が受けるストレスを最小限にできる。また、自家産の牛は、肥育段階の飼養管理に適応しやすいとのことであった。

3点目は、種付けの段階で血統を指定することで、自分が求める素質をもった子牛を生産しやすくなることである。斉藤牧場では、自らの飼養管理で成績が良かった血統の精液をJAに指定して購入しており、枝肉成績を見ると、4等級以上の格付割合は去勢で92.0%、雌で79.3%と、全国平均を大幅に上回っている。

種付けに用いる精液は、市場における血統の人気次第で、その価格は1000円〜3万円と、かなり幅があるとのことであった。子牛として市場出荷する場合、種付けの段階で、市場で人気の高い血統を選定することで、高価格での取引が期待されるが、繁殖・肥育一貫経営の場合、自家生産の子牛を枝肉として出荷されるまで飼養するため、市場の人気を考慮する必要がなく、繁殖雌牛の推定育種価を参考に、足りない能力を補える血統を選定すればよいため、場合によっては一般的な繁殖経営に比べて種付け料が低減される可能性もある。

一方、繁殖・肥育一貫経営のデメリットとしては、繁殖雌牛および子牛の管理や自給飼料の生産に係る労働時間の増加を挙げている。斉藤牧場では、5〜6ヘクタールの牧草地で自給飼料を生産しており、畜産クラスター事業を利用するなどし、ホイールローダー、ベールカッター、哺乳ロボットなどを導入することで省力化に努めている。

また、牛舎に監視用のカメラを設置することで、自宅や携帯からも牛舎の様子が確認できるようになり、分娩時の事故を防ぐとともに、夜間の牛舎の見回りなどの労働負担の軽減を図っている(写真5)。

現在の飼養規模で経営が安定しており、今後も現在と同規模の経営を維持していきたいという。

5 おわりに |

調査を行ったいずれの経営においても、繁殖部門を導入するメリットとして、当初想定されたもと畜費の抑制のほか、ストレスの軽減や飼い直しの回避による生産性の向上を挙げていた。肉用子牛の取引価格が高値で推移している中、調査先の各経営における肥育もと牛の生産費は40万円程度となっており、結果、肥育牛1頭の生産費を大きく削減できる手法であるといえる。枝肉相場が下落した場合であっても、外部導入に比べ、粗収益のマイナス分を吸収できる幅が広がる。

そのほか、市場出荷の場合、市場で人気のある品種の生産が経営の重要な要素にもなるが、繁殖・肥育一貫経営では、人気のある品種にこだわらず、自らの飼養管理方法に適した子牛を生産することで、結果的に肥育成績の向上の効果も期待でき、収益の向上につながる。

一方、いずれの経営も繁殖・肥育一貫経営のデメリットに、資金の回転率の低下を挙げている。これを改善するため、自給飼料の生産や安価な飼料の利用による飼料費の低減、ABLの活用による運転資金の確保など、さまざまな取り組みが行われていた。これらの取り組みと合わせて、子牛の事故率の低減、繁殖成績の向上に取り組むことで、肥育牛の生産費を削減しつつ、安定的に肥育もと牛を生産するサイクルを確立し、安定した収益の確保につながると考えられる。

しかし、これらの課題への対応だけでは不十分な部分もあると思われる。繁殖部門の導入は、繁殖雌牛や子牛の事故が懸念され、繁殖技術や新たな飼養管理の習得が必要とされる。一時的に経営のサイクルや収支が変化することを考慮しつつ、新たな繁殖部門に対応できる人的体制や施設などの整備を図りながら計画的に一貫経営への移行を進めていくことが重要と考えられる。

繁殖・肥育一貫経営への移行を検討している生産者の方々や、すでに繁殖・肥育一貫経営を行っていて、ここにある課題のある生産者の方々にとって、本報告が参考となれば幸いである。