【要約】

近年、米国では最大の人口層となったミレニアル世代を中心として、食品はその背景にある情報が重視され、消費される傾向にある。この傾向の需要を取り込もうとする流れは畜産業界でも例外ではなく、オーガニックに代表される新たなジャンルの製品の生産量が年々増加しつつある。現状、市場を占める割合は少ないが、成長率は軒並み高く、ケージフリー鶏卵などは販売業界が主導となり、おおむね2025年までに通常卵の7割以上が置き換わるとされている。

1 はじめに |

米国の人口構成においては、近年、ミレニアル世代(2000年以降に成人を迎えた人口層)の数が戦後のベビーブーマー世代の数を上回り、今後当面の間、この世代が消費のトレンドを牽引する最も重要な世代だといわれている。この世代は、人種構成、生活習慣、情報収集の手段などが他の世代と異なっており、食品の購買時には、その食品の背景にある情報を重要視しているとされている。

小売業界などの供給側が、消費を牽引しているこの世代の需要に応えようとするのはビジネスの摂理であり、結果として上流にある生産者段階においても、過去の生産体制との決別を迫られている業界も少なくない。そして、この動きは畜産物生産においても決して例外ではなく、「オーガニック(Organic)」「ナチュラル(Natural)」「○○不使用(○○-free,No-○○)」といった宣伝文句が、小売店の畜産物コーナーでは、ホールフーズ・マーケットに代表されるような健康・自然志向のスーパーマーケットでなくとも一般的に見られるようになっている。

こうした需要と供給のトレンドの変化は、米国で醸成された後に日本に遅れてやってくる可能性があり、現在の米国の変化が一過性に終わるものなのか、それとももはや止められない潮流なのかを見極めるためにも、最新情報の把握は日本の畜産業界にとって有益であろう。

さらに、近年日本の農業改革でも叫ばれている「プロダクトアウト(作り手が良いと思うものを作る)からマーケットイン(消費者が求めるものを作る)へ」という考え方や、日本産農畜産物の輸出促進という観点からも、農畜産物の輸出相手国第2位である米国の消費動向の把握は必須であろう。

今回、米国の畜産物を中心とした食品消費の潮流の変化の背景について述べるとともに、そのトレンドの代表例をいくつか挙げ、それぞれの背景事情、関連する制度、業界の対応状況、今後の展望などについてとりまとめた。

なお、本稿中の為替レートは、1米ドル=114円(2017年9月末日TTS相場113.73円)を使用した。

2 変化しつつある消費者マインド |

米国で畜産物も含めた食品の消費者マインドの変化について語られる際、その多くで耳にするのが、ミレニアル世代の台頭である。特徴的なこの世代の消費行動は、「食」においても例外ではなく、この変化の中心を担っていると考えられている。さらに、情報技術(IT)の進展がこの動きを加速化している。インターネットがインフラとしての確たる地位を得たことに加え、近年のスマートフォンの爆発的な普及により、消費者の情報入手手段が劇的に変化しただけでなく、情報発信の敷居も低くなり、情報が双方向かつ迅速に世間を飛び交うようになった。そして、このITをうまく活用しているのが、ミレニアル世代である。

(1)ミレニアル世代とは

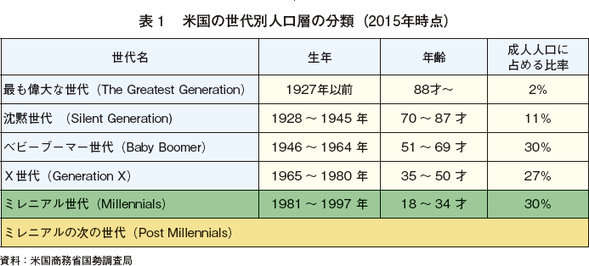

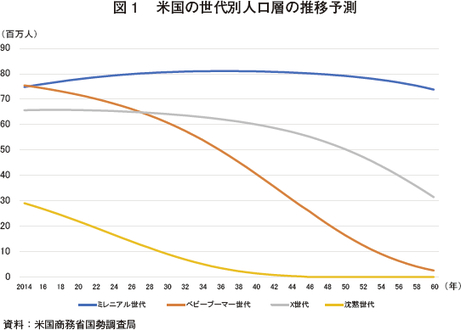

ミレニアル世代(Millennials, Millennial Generation)とは、公的な定義があるわけではなく、調査機関などにより違いはあるものの、一般的には2000年以降に成人(18歳)を迎えた世代を指すことが多い。米国国勢調査局(US Census Bureau)の2060年までの人口長期推計によると、2015年にこのミレニアル世代の人口がベビーブーマー世代(Baby Boomer)の人口を初めて抜いて最大の人口層となった(表1)。今後も当面の間は約8000万人程度の規模で推移し、総人口の約4分の1を占める最大の人口層を形成し続けると考えられている。(図1)

ミレニアル世代の一般的な特徴としては、主として以下のようなものが挙げられる。

ア 人種構成の多様性

ミレニアル世代の人種構成は従来の世代と比較して多様性に富んでいる。調査会社によると、2014年におけるミレニアル世代の白人比率は57%と他世代と比較して最も低く、特にヒスパニック系は、ベビーブーマー世代では10%であるが、ミレニアル世代では21%を占めており、顕著な違いがある。

イ 高学歴

国勢調査局は1940年から国民の教育水準を調査しているが、世代が進むごとに大卒者の割合は増える一方である。2016年において、ミレニアル世代は、高学歴の比率が高く、同世代の25〜29才の就労者のうち40%が学士号以上の学歴を保有していた。なお、過去の同様の調査では、X世代は32%、ベビーブーマー世代は26%、沈黙世代は16%という結果がある。一方、多くの大卒者が学生ローンを背負っているという状況もあり、2015年の大卒者の約7割が学生ローンを背負い、その平均額は3万米ドル(約340万円)であった。

ウ 親との同居率が高く晩婚

ミレニアル世代の多くは、学生時代にリーマンショックを発端とする金融危機に直面し、大学卒業後に就職難を経験している。さらに同世代は学生ローンを抱えている実情などから、在学中や大学卒業後に実家に戻る割合が他世代に比べて高く、2016年の調査では同世代の25〜35才のうち15%が親と同居していた(同様の調査によると過去の他世代では10%程度)。このように、経済的な独立が遅いからか、結婚年齢は、2016年の調査では男性29才、女性27才と2000年の調査と比較してそれぞれ2年ずつ遅くなり、晩婚化が進んでいる。

エ 低失業率・低収入

国勢調査局の調査によると、ミレニアル世代は、1975年時点の同年齢層と比べ、失業率は低いものの、平均収入(物価調整後)、持ち家率、自動車保有率も低い。さらに、同世代に特徴的な消費行動として、共有または借用できるものは買わずに済ませる傾向があり、配車サービスのウーバー(Uber)に代表されるシェアサービスの台頭を促したと言われている。

オ デジタルネイティブ世代

1990年代後半から2000年代にかけてインターネットが浸透し、各種デジタル機器も普及した。ミレニアル世代は、インターネットが常時接続されている環境で育ち、ネットショッピングを当然のように楽しみ、SNS(ソーシャル・ネットワーキング・サービス)を使いこなす、「デジタルネイティブ世代」とも言われている。なお、現代を象徴しているスマートフォンの保有率は、18〜29才が86%と平均の68%を大きく上回っている(2015年調べ)。

(2)ミレニアル世代の「食」の特徴

ミレニアル世代は食についての習慣や思考も特徴的である。以下に代表的なものを列挙する。なお、これらは連邦政府または民間調査会社の調査結果に基づく。

ア 高い健康意識と地域環境や社会問題への配慮

健康志向が強く、日常的に運動をするとともに、健康的な食事を心がけている。このため、喫煙率も従来世代より低い。また、幼少の頃よりリサイクルについて学んだり、ボランティア活動に従事しており、集団行動によって変化を起こせると信じる傾向にあり、社会的意義のために行動することは生活の重要な一部となっている。このため、地球環境に良いことをしたいとの思いから、リサイクル活動を行ったり、持続可能性やフェアトレードなどを支持する製品を購入する傾向にある。

イ 高い外食頻度とITの活用

外食頻度は週平均3.4回で他世代の平均2.8回よりも多く、年間支出に対する外食の割合も他世代よりも高い6.2%である。家庭における食事の買い物についても、買い物アプリやオンラインクーポンを活用し、オンラインで購入することに加え、オンラインで注文した後に店舗に商品を取りに行くという買い物方法も徐々に浸透しつつある。料理のアイデアについても、オンラインでレシピを検索し、調理動画などを参考にしている。

ウ 地産地消、オーガニックへの関心とクリーンラベル製品への支持

「農場からテーブルへ(Farm-to-table)」という地産地消の考え方を支持し、オーガニック(有機)製品を重視している。オーガニック製品を食事に取り入れようとしている人は全体でも45%であるが、同世代では53%と高い。また、半数以上が、食品添加物を避けることが重要と考えており、添加物が含まれず透明性の高い表示となっている(クリーンラベル)製品に対してより多くの代金を支払うという傾向がある。

3 畜産物生産現場におけるトレンド |

米国の畜産物においても、こうした消費者マインドの変化に対応しようと、近年、「Organic」「Natural」「No-○○」といった表示が多くの商品で目立つようになってきた。ここでは、その中でも、よく議論の的となっている「オーガニック」「抗菌性物質フリー」「ケージフリー卵」の3つについて取り上げ、それぞれの背景、市場規模、関連規制、今後の展望などについて整理する。

(1)オーガニック(Organic)

ア オーガニックとは

米国農務省(USDA)は、「オーガニック(Organic)」の定義を次のように定めている。「法規と規則で認可された手法で生産された食品あるいはその他の農業製品を指す表示用語である。その手法とは、資源の循環を育み、生態系のバランスを整え、生物多様性を保護することが可能な、文化的、生物的、機械的な農法を取り入れたものである。つまり、オーガニック農法では、湿原や森林、自然を保護して、土壌や水質を維持、強化することが求められる。合成肥料や下水汚泥、放射線照射、遺伝子組換えを使用してはならない。」

USDAは、1990年オーガニック食品生産法(Organic Foods Production Act of 1990)に基づき、2000年12月に「全米オーガニックプログラム」(NOP:National Organic Program)という制度の下でオーガニック農法、オーガニック産品の取り扱いなどに関する連邦基準を連邦規則(7CFR Part 205、以下「NOP規則」という)に定め、米国農務省農業マーケティング局(USDA/AMS)がNOPを所管することとなっている。NOPは2002年10月に施行され、オーガニック農畜産物の生産と取り扱いを対象としている。

また、NOP規則は、使用禁止物質と使用可能物質を定めており、USDAの有機農法と取扱基準を満たした農畜産物のみに、図2のUSDAオーガニック認証マークをつけることが認められている。

なお、米国食品医薬品局(FDA)は、一般に食品の安全性確保に関して規制しているが、オーガニック食品はその管轄外である。オーガニック食品は、USDAが所管するNOPによって規制されているためである。

イ オーガニック農畜産物の認証

NOPにおけるオーガニック認証を申請できるのは、オーガニック農畜産物の生産者やそれを扱う業者である。ただし、オーガニック農畜産物の売上高が年間5000米ドル(57万円)以下の場合は、NOPの基準を満たしていれば認証を得なくてもオーガニックと表記することはできるが、USDAオーガニック認証マークは使用できない。

オーガニック認証の申請先は、NOPにより指定された約80の第三者認証機関である。これらは、USDAのウェブサイトで公表されており、そこで最寄りの機関を調べて申請する。認証のための費用は、生産品や生産規模などによって数百米ドル〜数千米ドルまで幅がある。

オーガニック農畜産物の生産者や取扱業者は、認証機関に必要な証明や資料などを提出し、認証機関から派遣される検査官による現地査察を受ける。認証は1年ごとの更新が必要であり、書類の更新や定期査察が実施される。NOPが定めるオーガニック農畜産物の認証基準は次の通り。

<オーガニック農産物の要件>

・ オーガニック農作物の栽培地では、収穫前3年以上にわたり禁止物質を使用していない。

・ 土地の肥沃度や作物の栄養素は、耕うん、耕作、輪作、被覆作物の栽培、動植物性老廃物や認可された合成物質による補てんといった方法を活用することで管理されなければならない。

・ 害虫、雑草、疾病管理には、主に物理的、機械的、生物学的な防除方法を用いる。こうした手法が不十分な時のみ、認可物質リストにある生物学的、植物学的または合成した物質を使用することができる。

・ 入手可能な場合には、できる限りオーガニック種子などを使用しなければならない。

・ 遺伝子組み換えや放射線照射、下水汚泥の利用は認められない。

<オーガニック畜産物の要件>

・ 食肉用の家畜は3世代前から、鶏肉の場合は生後2日目から、オーガニック農法の下で飼育されなければならない。

・ 飼料は100%オーガニック農作物でなければならない。ただし、ビタミンやミネラルといった栄養補助製品を与えてもよい。

・ オーガニック乳製品として販売するためには、生産開始の12カ月以上前からオーガニック農法の下で乳製品用の家畜を飼育しなければならない。

・ 予防医療は家畜の健康維持の目的でなければならない。病気や怪我をした家畜の治療を控えてはならないが、禁止物質を使用して治療を受けた家畜をオーガニックとして販売することはできない。

・ 反すう家畜は、放牧シーズンを通して少なくとも120日以上を牧草地で過ごさねばならない。また、飼料あるいは乾物摂取量の30%以上は牧草でなければならない。一方で、肉用と畜目的で飼養する場合、飼養期間の最後の5分の1の期間は120日間を限度として(30%以上の規定は)除外される。

・ 全てのオーガニック家畜は、年間を通して野外にアクセスできる必要がある。環境や健康上の問題があると認められる場合などには、一時的に屋内に収容してもよい。その他、アニマルウェルフェアへの配慮として、運動できる空間、日陰、新鮮な空気と飲み水、清潔で乾燥した寝床、小屋、直射日光への常時のアクセスが必要とされている。

・ オーガニック家畜には、いかなる理由であっても、成長促進物質や抗菌性物質を与えてはならない。

ウ オーガニック食品の市場規模

USDAは、オーガニック食品の小売ベースの販売量や売上高の統計を取っておらず、オーガニック取引協会(OTA: Organic Trade Association)が調査したオーガニック食品の小売ベース売上高を引用する資料を一部公表している。

2017年5月に発表されたOTAのプレスリリースによると、2016年のオーガニック製品全体の売上高は470億米ドル(5兆3580億円)である。オーガニック食品の売上高は430億米ドル(4兆9020億円、前年比8.4%増)に達し、全食品の売上高の5.3%を占めている。オーガニック食品の売上高のうち、野菜と果実が約4割で156億米ドル(1兆7784億円、同8.4%増)を占め、米国の野菜と果物の約15%がオーガニックとされる。また、オーガニック食肉製品も9億9100万米ドル(1129億7400万円、同17%増)と大幅に増加し、2017年には10億米ドル(1140億円)を超える見通しだ。前年に続いて調味料・香辛料分野の伸び率も高く、中でもディップ(Dip、野菜やチップスにつけて食べるソース)は前年比41%増の5700万米ドル(64億9800万円)、香辛料(Spices)は前年比35%増の1930万米ドル(22億20万円)であった。なお、食品以外のオーガニック製品も伸びており、39億米ドル(4446億円、前年比9%増)であった。オーガニックの綿製品やパーソナルケア製品、サプリメントなどへの消費者の関心が高い。

エ 市場概況と今後の展望

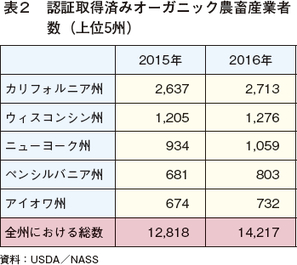

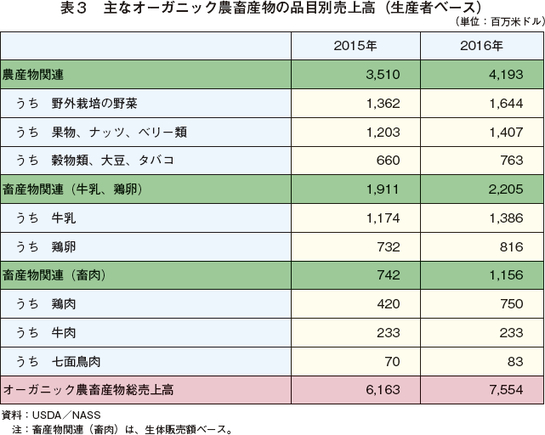

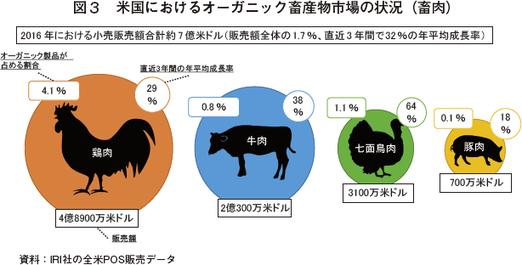

米国農務省農業統計局(USDA/NASS)は、近年、NOPによる認証を取得した生産者を対象として調査を実施しており、2016年の調査結果が2017年9月20日に公表された。これによると、オーガニック農畜産物の生産業者数は前年比で11%増の1万4217者、生産額は同23%増の75億5400万米ドル(8612億円)であった(表2、3)。

品目別の売上高をみると、牛乳と鶏卵の合計でオーガニック畜産物関連の過半を占めた。また、畜肉の分野を詳しく見ると、小売販売額が最も多いのは鶏肉で、牛肉がそれに続いた(図3)。しかし、2016年にオーガニック畜産物(畜肉)が販売額全体に占めた割合は1.7%とわずかであり、年間の伸び率こそ目立つものの、依然としてニッチなビジネスという位置付けであろう。

なお、オーガニック畜産物の小売段階における通常の畜産物との価格差(プレミアム)は、販売時期や部位によって差はあるものの、おおむね50〜150%程度となっている。

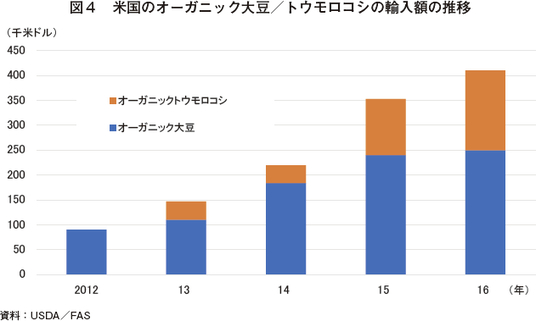

今後のオーガニック畜産物の展望については、ニッチなマーケットではあるものの、消費者サイドの求めに応じ、生産は拡大を続けると考えられる。ただし、同国の生産においては、オーガニック飼料の供給不足がネックとなるであろう。同国で生産されるトウモロコシや大豆のほとんどが遺伝子組み換え(GM)作物であり、これらはオーガニック飼料として利用できない。作付農地をオーガニック圃場へ転換するためには、少なくとも3年を要することなどから、オーガニック飼料の供給は需要に追い付いていない。このため、近年、オーガニック畜産物の生産拡大に伴い、同国のオーガニックの大豆やトウモロコシの輸入は増加傾向にある(図4)。

コラム1:食肉代替製品市場の可能性

食肉代替製品とは、広義の意味ではたんぱく質源となる穀類や豆腐なども含まれるが、ここでは、食肉に似せたいわゆる疑似食肉(フェイクミート)製品のことを言う。

これらは、「Fake meat」や「Meat Alternative」などさまざまな表記がされているが、米国のこの分野の売上額は世界最大となっている。こうしたフェイクミート製品が、同国の小売店において、「本物の」畜産物と並べて販売される光景が見られるようになってきている。

フェイクミート製品の種類は多岐にわたり、牛ひき肉を模したもの、鶏肉を模したもの、ソーセージやジャーキーなどの加工品を模したものまであり、これらは大豆などの植物を原材料としていることが多い。

フェイクミートは、菜食主義者であるベジタリアンを中心に消費されていると考えられるが、一般消費者も、健康的な生活を志向する上で高い関心を持っている。調査会社によると、一般消費者の36%が同製品を使うことがあると回答し、うち66%の人が「肉よりも健康的だ」と答え、さらに、うち31%が食べる理由として「肉を食べない日(Meat-free days)」を意図的に作りたいからだと答えている。

なお、米国におけるフェイクミート市場の規模は、植物性食品協会(Plant based food association)によると、2014年に約8億5000万米ドル(969億円)と「本物の」畜産物と比較すると非常にニッチな市場ではあるが、今後も年平均4%程度の成長を示し、2020年には10億米ドル超に成長すると考えられている。

こういった着実な成長が望めることを裏付けるニュースとしては、昨年10月に畜産物パッカー最大手であるタイソン・フーズがフェイクミート製造企業であるBeyond Meat社の株式を5%取得すると発表したことや、今年9月に米国食品卸最大手であるシスコ・コーポレーションがBeyond Meat社と業務提携すると発表したことなどが挙げられる。特に前者は、将来的に食肉製品の消費量の一部がこれら製品に奪われることをヘッジするような行動であり、畜産物業界が脅威に感じつつあるという証左であろう。

(2)抗菌性物質フリー(No-Antibiotics, Antibiotics-free)

ア 畜産物生産における薬剤耐性菌対策

抗菌性物質とその効果から逃れようとする病原菌との戦いが歴史的にもいたちごっこであることは一般的にも知られているが、近年ではヒトの医療の世界で、多種類の抗菌性物質に耐性を有する多剤耐性菌などの問題が顕在化している。米国疾病管理予防センター(CDC:Centers for Disease Control and Prevention)によると、毎年米国では約200万人が薬剤耐性菌に感染し、2万人以上が死亡しているという。

抗菌性物質が米国の畜産物生産において疾病の治療のためだけでなく、疾病の予防や発育促進のために飼料や飲み水に添加して使用されてきたことは、さまざまな調査の結果でも判明している。FDAによると、単純比較はできないと前置きしつつも、2011年において、米国で家畜生産向けに販売された抗菌性物質の数量は、同年のヒト用向けに販売された数量の4倍以上であったという報告もある。

このような状況の下、世界的にも「薬剤耐性(AMR:Antimicrobial Resistance)対策」が世界保健機関(WHO)などで議論され、G7サミットでも議題になるほどの注目を浴びる中、米国ではオバマ元大統領の大統領令を受けて2014年に、薬剤耐性菌に対する国家戦略(CARB:National Strategy for Combating Antibiotic-Resistant Bacteria)が発表された。

この戦略は、薬剤耐性菌の発生抑制とまん延防止、全国的な監視体制の強化、薬剤耐性菌感染患者の迅速な検査と診断方法の開発の促進などを目標としており、その中で、動物の成長促進のための「人間の医療上重要な抗菌性物質(MIA:Medically Important Antimicrobials)」の利用を廃止し、治療用抗菌性物質を含む飼料を獣医師の監督下に置くことが明記された。

イ 米国におけるMIA投与規則の変更

2017年1月1日は、米国における抗菌性物質の家畜への投与について節目とも言える日になった。この日以降、成長促進などの生産性向上を目的としてMIAを家畜に与えることが禁止されたほか、治療などの目的で飼料や飲み水経由で家畜にMIAを投与する場合には、必ず管理獣医師の指導の下、獣医師発行の獣医飼料指示書(VFD:Veterinary Feed Directive)または処方せんがないと購入や投与ができなくなった。これまでは、抗菌性物質が含まれた飼料や飲み水に混ぜて用いる抗菌性物質のほとんどは、OTC(Over-the-counter)と呼ばれ、獣医師の指示などが不要な状態で購入・使用が可能であった。

この規則の変更に、FDAは約3年間の準備期間をかけて進めた。FDAは2013年12月に、VFDに関する連邦規則(21 CFR Part 558)に修正を加えた規則案と業界向けガイダンス#213(GFI#213)の最終版を発出した。GFI#213は、MIAの製造者向けに発行されたもので、2016年12月末までに、対象となるMIAの効能に「生産性向上」をうたっている製品の申請取り下げまたは効能からの削除、そしてOTC薬からVFD薬または処方薬への変更承認の手続きを自主的に求めたものである。

その結果、「自主的な」取り組みではあったものの、FDAが対象薬のメーカーや薬品名のリストを作成し、随時申請状況を公表するという姿勢を見せたことや、製薬業界とも方向性について合意していたことから、対象薬の全てにおいて、「生産性向上」の効能が消え、申請取り下げまたは申請変更が実施された。

ウ 米国における抗菌性物質不使用製品の広がり

このように、米国では家畜生産全体で抗菌性物質の使用を減らす動きがある中、薬剤耐性菌について理解し、抗菌性物質の家畜への利用に懸念を持つ消費者は多く、抗菌性物質フリー(ABF:Antibiotic-free)畜産物への関心が高まっている。

コンシューマーレポート誌(2012年6月)の調査では、回答者の86%が抗菌性物質フリーの食肉を地元スーパーで購入できるべきだと答え、57%はすでに地元スーパーにその品ぞろえがあると回答した。地元スーパーにABF食肉がないと答えた人の82%は、もしあれば購入すると答えた。また、60%以上の人は、ABF食肉の値段が1ポンド当たり5セント高くても買うと答え、37%の人は同1米ドル以上高くても買うと答えた。さらに、家畜への抗菌性物質の過剰投与が新種の耐性菌発生の原因になると懸念する人は72%に上り、抗菌性物質が食肉に残ったまま消費することを心配する人は65%いた。

このような消費者の関心を背景に、大手食品企業と外食企業の一部がABF畜産物の使用に向けて動き出した。米国民間助成団体のピュー・チャリタブル・トラスト(Pew Charitable Trust)は、抗菌性物質を利用した食肉を減らしている主な企業を2015年と2016年に発表した。企業名をみると、食肉生産業界や、外食・スーパー小売業界でABFの製品を取り扱う企業が増えていることがわかる。

畜産物でこの分野において先行しているのは、鶏肉生産業界である。豚肉や牛肉よりも進んでいる理由としては、鶏のライフサイクルが約50日程度と比較的短く、疾病の管理を行いやすいこと、大手鶏肉生産企業がサプライチェーンを一貫して保有しているので飼育方法を徹底しやすいからと推察される。

特に、鶏肉生産企業大手のパーデュー(Perdue Farms)は、治療用にも抗菌性物質を使用しない完全抗菌性物質フリー(NAE:No Antibiotics Ever)の鶏肉と七面鳥肉の生産に十数年前から精力的に取り組み、2016年には同社鶏肉生産量の67%、七面鳥肉の50%までNAEの比率を高めた。同社は、抗菌性物質の代わりにオレガノやタイムといったハーブを利用して、鶏の抵抗力を保持する方法を取っていると説明している。

大手鶏肉生産企業のタイソン・フーズ(Tyson Foods) も2017年に抗菌性物質フリーを宣言しているが、同社の場合、人にとって重要な抗菌性物質であるMIAを利用せず、FDAの「慎重な利用(Judicious Use)」に従うというもので、パーデューのNAEとは内容が異なる。

豚肉生産最大手のスミスフィールド・フーズ(Smithfield Foods)やホーメルフーズ(Hormel Foods)、大手牛肉生産企業のJBS USA、ナショナルビーフ(National Beef)なども同様に「慎重な利用」が基本であり、一部の製品ブランドでABFを提供するにとどまっている。

小売業界では、先般アマゾンに買収されたホールフーズ・マーケットが肉類全品でABF製品のみを販売している。その他のスーパーでは、銘柄や製品の一部でABFを扱うのが主流である。

外食産業でも同様にABFの食肉を用いたメニューや製品の提供が増えている。例えば、マクドナルドは世界保健機関(WHO)の定義する「人にとって重要な抗菌性物質(antibiotics important to human medicine)」を利用していない鶏肉に転換する方針を打ち出し、2016年中に米国で達成した。2018年1月までに、米国、カナダ、日本、韓国、ブラジルでWHOの定義する「人にとって最優先重要薬(Highest Priority Critically Important to human medicine)」を利用しない鶏肉とする目標だ。サンドイッチのサブウェイ(Subway)は、取り扱う全ての食肉(鶏、七面鳥、豚、牛)を「抗菌性物質なしで飼育(Raised without antibiotics)したもの」とする方針と目標を公表している。

エ 市場概況と今後の展望

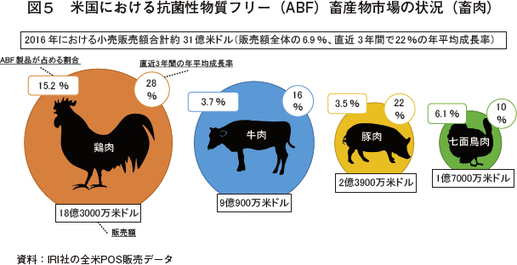

ABF製品の市場規模は、前述したとおり、飼養期間の比較的短い鶏肉が大きく、図5のとおり、2016年の小売販売においてABF鶏肉製品は、鶏肉製品全体の15.2%を占めていた。この割合については、MIA投与規則の変更を機にABF製品の割合を増やすつもりだと話す生産者は多く、2017年には爆発的な伸びが見られるかもしれない。

一方、先行している鶏肉業界において、ABF鶏肉生産は鶏の疾病を発生しやすくしたり、治療にすら用いないのは、鶏のアニマルウェルフェアにとって良いことなのかといった議論も存在する。飼養期間が短い鶏肉業界においてもこのような議論がある中で、他畜種の状況は察しがつくのではないか。

消費者サイドが求め続けるのであれば、ABF製品市場は鶏肉を中心として今後も拡大し続けるだろう。講演会や展示会などの場では、抗菌性物質に代わる代替物質の研究やその成果の発表をよく目にする。ハーブやニンニクエキスなどの植物性のものをはじめ、免疫を向上させるようなキノコの抽出液などさまざまあるものの、まだ研究段階の域を出ていない感は否めない。しかし、これを機に、抗菌性物質に頼っていた疾病予防について、これまで目を背けてきた一般衛生状態やバイオセキュリティの改善などにつながれば、生産性の向上などの思わぬ効果も見込めるはずであり、生産者がどう捉えるかにもよると思われる。

(3)ケージフリー卵

ア ケージフリーの定義

USDA/AMSは、鶏卵の品質等級格付けを生産者の依頼で実施する有料サービスを提供している。ケージフリー(cage free)を含む飼育方法についての格付け検査基準はないが、同局により格付けされた鶏卵にケージフリー表示をする際は、次のような要件を満たす必要がある。

〈ケージフリーの要件〉

・ 採卵鶏は、鶏舎内で縦横方向に動き回ることが可能で、飼料と水に自由なアクセスがあること。

・ ケージフリー飼育システムは生産者によって異なるが、多段式エイビアリー(注)を含む。鶏の自然な動きを可能とするように、とまり木、羽繕いや産卵スペースなどのスペースを確保すること。

・ 寝床へのアクセスを確保し、外敵から保護され、鶏が鶏舎内でアニマルウェルフェアの向上につながるような動きをとれること。

他のアニマルウェルフェア認証団体もそれぞれケージフリーの要件を有しており、必ずしも定義が一致しているわけではないが、上記のUSDA/AMSが示している定義とおおむね似ていて大差はない。

(注) 囲いケージはなく、止まり木、産卵用巣箱、砂遊び場などを備え、アニマルウェルフェアに配慮した多段式のケージシステム。

イ 2025年に向けた業界主導の動き

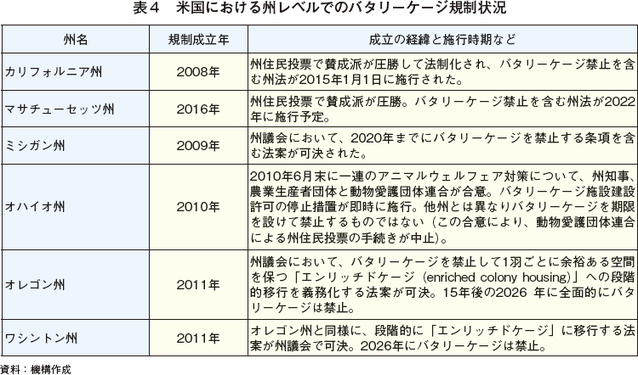

米国では日本と同様に、鶏卵生産において、大半の採卵鶏(レイヤー)がいわゆる「バタリーケージ」で飼養されているが、近年ではアニマルウェルフェアに配慮した「ケージフリー」という状態で飼養された鶏から生産される「ケージフリー卵」と呼ばれるジャンルが確立され、生産量が徐々に増加している。

EUでは、先行して2012年からバタリーケージでのレイヤーの飼養が禁止されているが、これは欧州委員会主導で規制し、生産者側が対応したものである。

一方、米国では表4のとおり、バタリーケージでの飼養を規制している州も存在するが、連邦政府レベルでの規制は現時点では存在していない。レイヤーを飼養するケージそのものの構造を変えるため、生産者側の対応が容易ではないことは想像に難くないが、米国では業界が主導して生産体制を変更しようとしているところがEUの動きとは異なる点である。

この動きの背景にあるのは、レイヤーのアニマルウェルフェア向上を求める活動家も含めた消費者である。10年以上前までは、大半の人々はレイヤーがどのように飼養されているかなどは知る由もなく、また気にもしていなかったというのが正直なところであろう。SNSなどを通じて情報の入手が容易になり、またそれに対する考えなどを発信するのが容易になったのは大きな要因だと感じられる。

2015年9月、外食産業の雄であり、年間20億個以上の鶏卵を調達しているマクドナルドは、2025年までに使用する卵を全てケージフリー卵にすると宣言した。そして、この前後において、他の外食チェーンや小売業界も次々と同様の宣言をし、これまでに約200社の大手食品関係企業が同様の宣言をしている。そして、その多くが切り替えの目標としているのが2025年である。

ウ 市場概況と今後の展望

2017年9月にUSDA/AMSが公表した「鶏卵市場の概要(Egg Markets Overview)」によると、9月1日現在、非オーガニックのケージフリーのレイヤーは2900万羽飼養されていると推計され、これは年間80億個のケージフリー卵が生産されることを意味する(ケージフリー条件下で飼養されたレイヤーは、統計上年平均276個を生産)。また、2900万羽のレイヤーは、非オーガニックレイヤー総数の2億9500万羽の9.8%を占めている。

ケージフリー卵の生産性が現時点から変わらないと仮定し、先述した2025年までの切り替え問題を考察すると、2025年の年末までに合計で2億2700万羽のケージフリーレイヤーが必要となり、9月1日現在の非オーガニックのレイヤー総数の73%をケージフリー化する必要がある。つまりは、不足している1億9800万羽を向こう8年間にケージフリー化しなくてはならず、現在の増加ペースでは残念ながら間に合わないとされている。そして、ケージフリー化するためには当然ながら鶏舎構造を変更せざるを得ず、その建築に要するコストは1羽当たり40米ドル(4560円)とも業界では言われており、単純計算でも向こう8年間で約80億米ドル(9120億円)の設備投資が必要となる。

ケージフリー卵生産に対しての業界の反応としては、否定的な反応が多く、ケージフリーで飼養された場合、生産効率も著しく低下し、鶏舎内のアンモニア汚染度なども比較的高くなり、鶏舎内粉じんの発生濃度も上昇し、鶏の健康だけでなく、鶏舎内で勤務する従業員の健康上も良くないといった否定的な講演内容もいまだに良く耳にする。

ただ、これらの卵を市場で取り扱ってくれる需要サイドは、2025年に向かって動き出している以上、残念ながら、生産者側もこの目標年に向かって対応せざるを得ない。

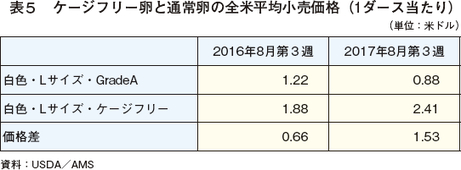

なお、ケージフリーと通常卵との価格差については、時期によって差はあるものの、近年では1ダース当たりおおむね0.5〜1.5米ドルの価格差が生じている(表5)。

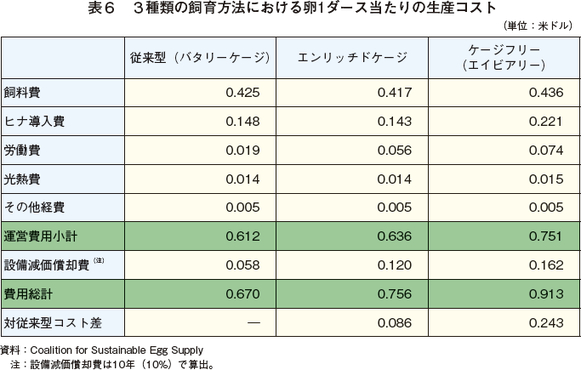

また、ケージフリー卵と通常卵との生産コストの差については、政府機関などによる研究結果は確認できないが、「持続可能な鶏卵供給のための協定(COALITION FOR SUSTAINABLE EGG SUPPLY)」という団体から、従来型、エンリッチドケージ、ケージフリー(エイビアリーケージ)という3種類の飼養方法に要するコストを比較した研究結果が公表されている(表6)。

この結果によると、エンリッチドケージと従来型のコスト差は比較的わずかであるが、ケージフリー(エイビアリーケージ)のコストは、従来型と比較して1ダース当たり0.243米ドル、割合にして36%のコスト増が生じることが示されている。

コラム2:GMO表示義務化法をめぐる情勢

2016年7月、遺伝子組み換え食品(GMO)表示義務化法案が、連邦議会上院・下院を通過した後、オバマ元大統領の署名により成立した。同法により、米国で販売されるGMO含有食品に対し、以下の3つを表示することが製造者に義務付けられることとなった。ただし、畜産物については、「GMO含有飼料を与えられたことを理由に、その動物由来の食品をGMOとすることを禁止する」と明記されており、原則として同法の対象外となっている。

1)遺伝子組み換え原料含有の旨を文字で説明(USDAが表記を指定)

2)遺伝子組み換え原料含有をシンボルマークで表示(USDAがマークを指定)

3)電子的またはデジタル的情報開示手段で表示(2次元バーコードであるQRコードなどを活用)

GMO表示に関連する法規制については、連邦よりも州レベルで先行して議論が進行し、2014年5月に成立したバーモント州の州法では2016年7月1日からの表示義務が決まった。これを受けて、他の州でも同様の法案が成立して各州でバラバラの基準ができ、食品業界で混乱が生じかねないという危惧が生じたことから、連邦議会での議論が加速化し、この法制化に至ったという経緯がある。このため、同連邦法は、成立とともにGMO義務表示に係る州法を無効化する内容が含まれている。

同法により、USDAは表示基準や運用規則案を2年以内(2018年7月29日まで)に準備し、その後初めて表示が義務化される予定だが、トランプ政権が大統領令により、「新政権発足後に施行予定の最終規則の見直し」や「新たな規則を発出する際には既存の規則を2つ削除すること」を命じており、GMO関連規則が発出される際にもこれらの大統領令が継続されていれば、少なくとも2つの規則の削除を考慮しなくてはならないという難しい選択を迫られることになる。さらに、トランプ大統領は先の大統領選挙期間中にGMO表示義務化には「反対」とのスタンスを明言しており、今後の同法の行方が注目される。

畜産物は、同法の下では事実上の対象外となっているものの、近年は遺伝子操作の世界において、CRISPR/Cas9(通称クリスパー)と呼ばれる躍進的なゲノム編集技術が登場したことや、昨年、遺伝子組み換えサーモンをFDAが認可したという事象もあり、将来的に遺伝子組み換え家畜が実用化されてもおかしくない状況にある。このため、一見関係なく思えるGMOの表示をめぐる情勢や消費者の受け止め方については引き続き注視する必要がある。

4 おわりに |

国際連合食糧農業機関(FAO:Food and Agriculture Organization)によると、2050年の世界人口は90億人を超える見込みのため、食料の供給を2005〜2007年の平均からさらに約60%増加させる必要があるという。一方で、今回紹介したような、近年の米国における消費者の求める需要に対応しようとする新たなジャンルの畜産物生産の体制は、従来製品と比較して生産性を上げるどころかむしろ低下させるようなものが多い。

現時点での米国の畜産物業界における議論を聞いていると、世界に名だたる畜産王国、食料供給国であり続けるために、今後も伸び続けると考えられる世界の需要に応えるために、生産量を効率よく増やす必要がある一方で、国内の消費者主導の需要にも寄り添いたいというジレンマに苦しみ、どのようなバランスで今後進めるべきかといった問題に対する答えが出ていないように感じる。

一方で、消費者側の新たなジャンルの製品への理解といった観点からこの問題を考えてみると、正直なところ、とても正確に理解しているとは言い難く、オーガニックという響きだけで健康に良さそうだから購入しているといった話や食品表示が複雑すぎて理解できないといった話をよく耳にする。生産者側も消費者に正しく生産物を理解してもらうためには、さらなる消費者との対話や消費者への理解醸成がバランスの良い生産体制を構築する上で重要であろう。

また、今回例に挙げた3つの事例は大なり小なり家畜のアニマルウェルフェアに関連している点も見逃せない。ケージフリー卵はレイヤーのアニマルウェルフェアに由来した流れであるが、豚肉生産の業界でも繁殖豚のストール飼いや子豚の去勢・断尾・抜歯の問題などが徐々に顕在化してきており、こちらも欧州で先行している流れが米国に押し寄せつつある。日本の家畜におけるアニマルウェルフェアへの対応については、日本産農畜産物の輸出促進という新たな視点を加え、業界全体でのより踏み込んだ議論が必要な時期に来ているのではないだろうか。

(井川 真一(JETROニューヨーク))