2016/17年度の生乳生産、6.9%減

生乳生産量、6月は増加も年度累計では減少

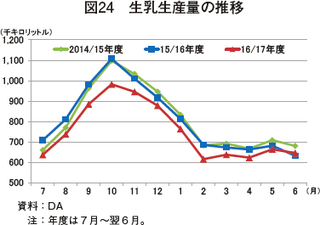

デーリー・オーストラリア(DA)によると、2017年6月の生乳生産量は、乾乳期であるため、1年の中でも比較的少ないものの、64万5700キロリットル(66万5100トン相当、前年同月比2.1%増)と今年度初めて前年同月を上回った(図24)。

2016/17年度(7月〜翌6月)の生乳生産量は、生乳生産ピーク時の減産の影響により、901万2700キロリットル(928万3100トン相当、前年度比6.9%減)と前年度をかなり下回った。21年度ぶりの900万キロリットル台割れを心配する向きもあったが、年度最終盤の持ち直しもあり、辛うじて回避した。

地域別に見ると、乾燥気候の影響もあり、主産地のビクトリア(VIC)州北部での減産が特に目立った。同地域は、豪州最大手の酪農協系乳業メーカーであるマレーゴールバン(MG)社の主要な集乳地域でもある。

MG社によると、主産地での生産減に加え、乳価引き下げに伴う酪農家離れもあり、2016/17年度の集乳量は273万2000キロリットル(前年度比21.7%減)と大幅に減少し、2017/18年度はさらに200万キロリットル近くまで減少するとしている。

こうした中、豪州フォンテラ社は8月21日、VIC州北部のスタンホープに、国内外両方の市場をターゲットとしたチーズ工場の新設を発表した。年間4万5000トンのチーズ生産能力(1日1300キロリットルの生乳処理能力)を有する同工場は、同社にとってチーズやホエイ、高栄養価乳製品の製造ハブとして、消費者向け乳製品事業を強化する重要な拠点と位置付けられており、同地域でのさらなる集乳競争の激化が予想される。

脱脂粉乳、全粉乳、バターの輸出は大幅減

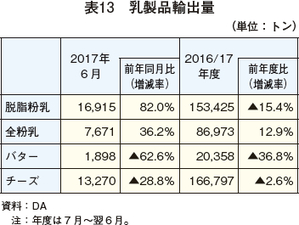

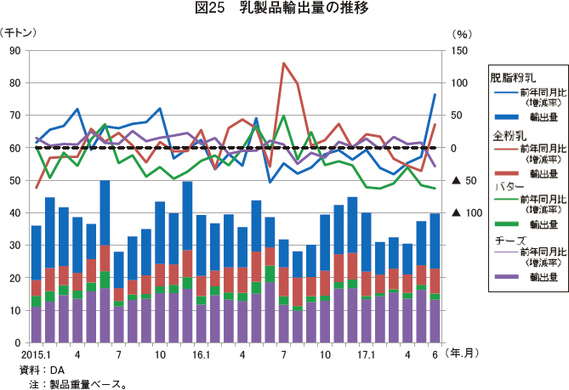

DAが発表した、2017年6月の乳製品の主要4品目の輸出量を見ると、脱脂粉乳と全粉乳は前年同月を大幅に上回った一方、バターとチーズは大幅に下回った。また、2016/17年度の累計では、全粉乳を除いた3品目で前年度を下回る結果となった(表13、図25)。

6月の輸出量は、主要4品目のうち、脱脂粉乳と全粉乳は、中国や中東、東南アジア各国向けが増加した。一方で、バターは、中東・アフリカ向けが、チーズは日本・中国向けがそれぞれ大幅に減少した。

直近の動向について、DAは、乳業メーカーは現在、比較的処理能力に余裕があるため、より収益性の高い乳製品に優先して生乳を配分しており、国際市況の回復が著しい全粉乳の製造・輸出が増加しているとしている。

なお、2016/17年度は飲用乳の輸出も18万9147トン(前年度比5.5%増)と好調であったものの、今後は、主要な輸出先である中国において、EU各国産との競合の激化が見込まれている。

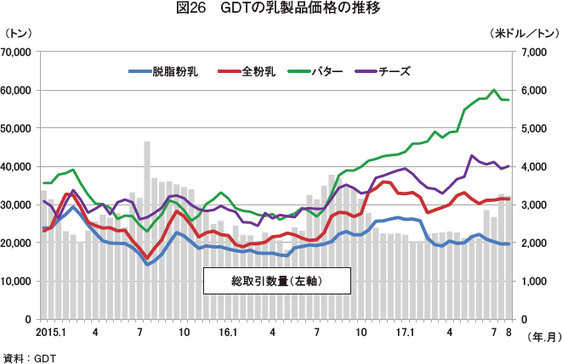

乳製品国際価格、予想外の下落

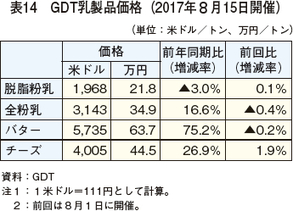

2017年8月15日に開催された、乳製品取引価格の指標とされるグローバルデーリートレード(GDT:フォンテラ社主催の電子オークション、月2回開催)の1トン当たり平均取引価格は、全粉乳とバターで前回を下回った(表14、図26)。

中でも全粉乳価格の下落は、業界関係者の間でも予想外であったとしている。 しかし、現地専門家によると、豪州の乳製品輸出については、GDTの価格を100~200米ドル近く上回る価格設定で、7〜12月分まですでに契約が締結されていることから、豪州の乳製品生産・輸出や生産者支払乳価への影響は小さいとしている。

(調査情報部 竹谷 亮佑)