【要約】

米国の農業においても、日本と同様に、農家戸数の減少や農家の高齢化が進んでいる。新規就農者および若手農家は、農地の確保では、宅地開発業者や規模拡大を目指す既存の農家との競合にさらされ、農場経営に必要となる資金の調達では、信用などの面から弱い立場にある。今回の調査では、連邦政府などにより、このような状況に置かれている新規就農者などを支援する施策が講じられているが、農業者への補助金という形での支援は少なく、多くは条件を優遇したローンや税制措置であった。

1 はじめに |

日本の農家戸数は減少傾向にあり、2015年には、2010年比14.7%減の216万戸となった。また、同年の農家の平均年齢は、67歳と社会全体の高齢化に伴い農家も高齢化している。これに対し、担い手を確保するため、新規就農者および若手農家を対象に行政や関係団体、民間企業など官民が一体となったさまざまな施策が講じられてきた。2015年には、このような施策の成果もあって、49歳以下の新規就農者の人数が過去最高を記録した。

一方、米国でも日本と同様、農家の高齢化や農家戸数および新規就農者の減少が進んでいる。将来の農業を支える若い力は必要とされているものの、農地価格の上昇と規模拡大の進展によって、就農のための初期投資額が多額となり、新規就農者が既存の農場経営を丸ごと買い取ることが困難となっている。

2017年6月、米国農務省や新規就農者などに対する支援を行う団体への聞き取りのほか、州のGDPに占める農業の割合が最大であるサウスダコタ州および養豚などが全米で最も盛んなアイオワ州において現地調査を行った。本稿では、この現地調査を踏まえて、米国の新規就農者および若手農家が抱える課題やこれらに対する支援について報告する。

なお、本稿中の為替レートは、1米ドル=111円(2017年7月末日TTS相場111.35円)を使用した。

2 米国の新規就農者および若手農家の概況 |

(1)農家戸数

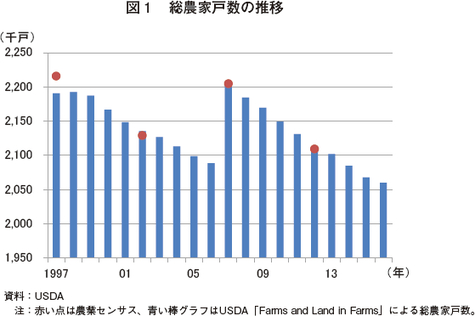

米国農務省(USDA)の農業センサスによると、2012年の総農家戸数は、210万9000戸となり、2007年の220万5000戸から4.3%減少した(図1)。なお、2007年の総農家戸数は、前回の2002年からの増加が著しいが、2007年以降農家の定義が変更されたことが要因と推察される。

また、USDAが毎年公表している「Farms and Land in Farms」では、総農家戸数についてのみ統計を得ることができる。これによると、2012年以降も減少傾向で推移し、2016年の総農家戸数は206万戸となっている。

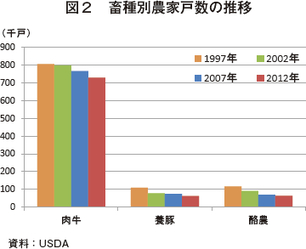

2012年の農家戸数のうち、酪農家および養豚農家は、それぞれ2007年から16.2%減、8.3%減と大幅に減少した(図2)。肉牛農家の減少戸数は大きいものの、減少率は4.8%と他の畜種に比べて小幅であった。

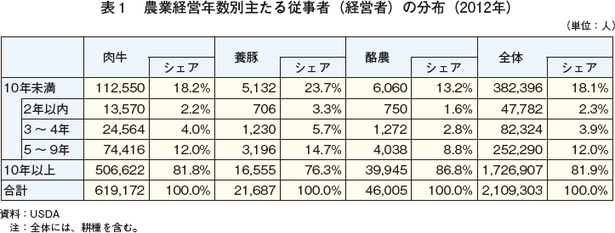

2012年の農業経営年数別の主たる従事者の分布を見ると、新規就農者(注)は、全米の総農家戸数の18.1%を占めた(表1)。また、同割合を畜種別に見ると、多い順に養豚(23.7%)、肉牛(18.2%)、酪農(13.2%)となった。新規就農者数は、年ごとに多少の増減はあるものの、いずれの畜種においても、減少傾向で推移している。

(注) USDAの定義に従い「農業に従事した年数が10年未満の者」とする。

(2)経営規模

2012年のUSDAの農業センサスによると、肉牛農家1戸当たりの肉用経産牛平均飼養頭数は、39.8頭と2007年の42.9頭からわずかに減少している。一方、酪農家1戸当たりの乳用経産牛飼養頭数は、144.3頭と2007年の132.6頭から8.8%増加した。また、養豚農家1戸当たりの繁殖豚飼養頭数は、204.0頭と2007年の191.4頭から6.6%増加した。酪農および養豚の平均飼養頭数は、この20年ほどで急速に増大している。

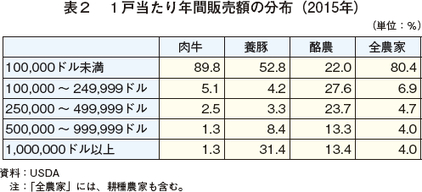

年間販売額を見ると、肉牛農家は、10万ドル(1110万円)未満の割合が9割となっており、この比率は耕種も含む全農家平均よりも高く、養豚や酪農を大幅に上回っている(表2)。また、養豚農家は、販売額が10万ドル未満と100万ドル(1億1100万円)以上に二極化しており、酪農家は、各階層にまんべんなく分布している。これらのことから、肉牛農家は、酪農や養豚に比べて、小規模農家が多く、集約化が進んでいないことがわかる。

USDAが2012年に公表した調査報告では、新規就農者の97%が小規模農家(純現金収入が35万ドル(3885万円)未満)に分類された。しかし、戸数では3%にすぎない中規模(同35万〜100万ドル(1億1100万円))および大規模(100万ドル以上)の新規就農者は、農業生産額ではおよそ半分を占めた。このように、新規就農者の大多数は、小規模経営であり、農業生産額は高くない状況にある。これには、他の職業を引退後、趣味または節税対策として農業を始める比較的高齢な者が、新規就農者にかなり多く含まれていることも要因として挙げられる。一方、若手農家は、自身が所有する土地や家畜は少ないが、経営拡大を試みる場合が多いとされる。

(3)年齢

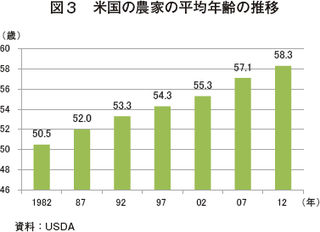

全米の農家(経営主)の平均年齢は、上昇傾向で推移しており、1982年の50.5歳から2012年には58.3歳となった(図3)。

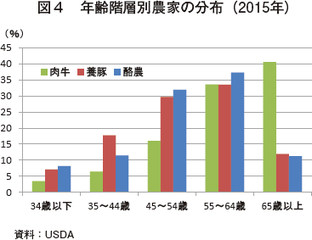

畜種別に農家の年齢分布(2015年)を見ると、酪農および養豚では、55〜64歳の割合が最も多く、65歳以上の割合は比較的低い(図4)。一方、肉牛農家では、65歳以上の割合が最も多く、他の畜種に比べて年齢層が高い。これは、肉牛農家は、定年退職や退役後などに少ない初期投資で始めることができ、趣味や節税対策として取り組まれることが影響している。

一方、若手農家(注)の割合は、肉牛で3.5%、養豚で8.2%、酪農で7.2%となった。いずれの畜種も若手農家数は1996年以降減少傾向で推移しており、肉牛農家での減少が最も大きく、養豚部門がこれに続いている。

(注)USDAの定義に従い「34歳以下」とする。

また、USDAによると、農村地帯出身の若年層の都市部への移住が進んでおり、特に、中西部のいわゆる「コーンベルト」地帯などの農業収入を主体とする地域からの流出が顕著とされる。農村における貧困率の上昇(2014年は18.1%、2007年比2.3ポイント高)により、若年層が雇用や教育機会を求めて都市部へ移住している。

3 新規就農者および若手農家の障壁 |

(1)農地価格の高騰

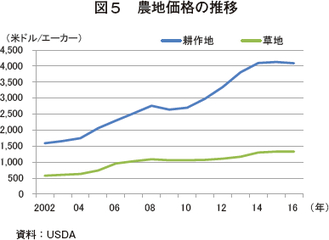

米国では、農村地域の都市化が進んでいる上、2008年以降トウモロコシなどの農産物価格が上昇し単位面積当たりの収益性が向上したことにより、農地価格が高騰している。2016年の耕作地価格は、1エーカー当たり4090ドル(1ヘクタール当たり1万225ドル:113万5000円)と、2010年比で51.5%上昇している(図5)。特に、新規就農者は、都市部に地場産食料を提供する収益率の高い農業を志向する傾向にあることから、ニューヨーク州やカリフォルニア州などの都市近郊での農地価格の上昇が目立っている。

(2)農地取得機会の減少

既存の農家の規模拡大が進んでいることに伴い、新規就農者が購入できるような規模の農地が売り出される機会が減少している。また、仮に売りに出されたとしても、新規就農者は、規模拡大を目指す既存の農家との獲得競争にもさらされている。

また、新たな技術を導入した精密農業の進展やGPSによる機械の自動運転化など先進技術の導入によって、農作業の肉体への負担が低減し、高齢になっても農業を続けられるようになったことも、若年層が農地を取得する機会が減る要因となっている。

環境保全団体であるアメリカン・ファーム・トラストは2014年の調査報告書で、新規就農に対する支援の中でも、新規就農者が農地を購入または借り受ける際の支援が、最も不足していると指摘している。また、今回訪問した農業信用協議会(FCC)は、離農する農家の心情とすれば、1年後に農業生産をしているかどうかわからない新規就農者よりも、1年後も確実に農地を維持してくれる既存の農家に売却する方が当然であるとしており、農場の売り手側の心理的障壁を払拭する方策の必要性が示されている。

(3)資金調達の困難性

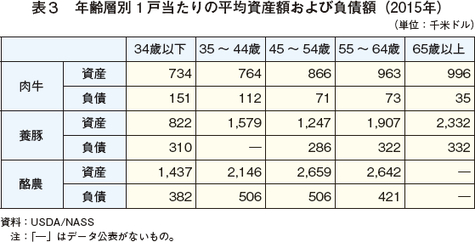

農家1戸当たりの平均資産額は、若年ほど少なくなる傾向にあり、経営に多額の資金が必要とされる養豚および酪農では、若年層とそれ以外の層の格差が、顕著に表れている(表3)。一方、負債額について見ると、養豚や酪農では、年齢層による差が比較的少ない。このように養豚や酪農の若手農家は、資産に対して多くの負債を抱えている実態にあり、融資を受ける際の環境も良好とは言えない。

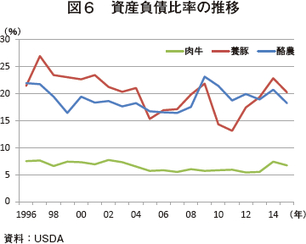

多くの農家は、設備投資の大部分を借入で賄っているが、多額の設備投資を必要とする養豚や酪農では資産に対する負債の割合を示す資産負債比率が、高くなる傾向にある(図6)。このため、畜種別に見ると、一般的に、肉牛経営の方が、養豚や酪農よりも融資先としてのリスクが低いとされる。また、支出が収入を上回った年の運営費についてもローンで賄われる。1戸当たりの平均現金支出は、酪農家が最も多く、主な支出項目は雇用労働費と飼料費である。次に肉牛農家が続き、牛の放牧に必要な広大な土地に対する固定資産税や借料などが主な支出項目となっている。養豚農家では、飼料費やリース料などが主な支出項目でそれらの割合は高い。

前述のように、農業経営には多くのローンが利用されているが、新規就農者および若手農家は、融資を受けるために必要な担保となる資産や信用が不足し、リスクが高いと判断される場合が多い。一般的には、ローンの規模に比較してより高い自己資本を求められるが、十分な資本を有さず、資金調達が困難となる要因となっている。

また、政府などが新規就農者向けに提供しているローン・プログラムを探すのにも手間や時間がかかる上に、融資を受けるには事業計画の作成が必要であり、農業経営などに関する知識などが求められる場合が多い。さらに、米国では、大学卒業生が、学生ローンを抱えていることが多く、平均で3万7000ドル(410万7000円)と言われている。このことが、農業参入に際して新たな借金を難しくするだけでなく心理的な抑制要因にもなっている。

このようなことから、多くの新規就農者および若手農家は、各種ローンを利用する代わりに、親族からの援助に頼ったり、近隣農家から土地を借り受けるといった対応をせざるを得ないことが多い。

4 新規就農者および若手農家への支援 |

(1)USDAによる支援プログラム

新規就農者や若手農家に関する連邦農業政策の多くは、5年ごとに改正される農業法によって定められている。しかし、新規就農者および若手農家に限定したプログラムは少なく、その代わりに、既存のプログラムの諸要件を緩和することで、これらの者への支援としている場合が多い。

ア 直接ローン

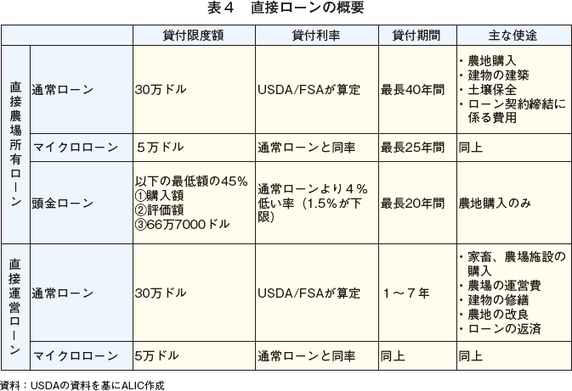

USDA/FSA(農業サービス局)が提供する直接ローン・プログラムには、農地の購入に対する融資である「直接農場所有ローン」と、農場の運営に対する融資である「直接運営ローン」の2つが存在している。これらは、政府資金を原資にFSAが直接、農家へローンを提供するプログラムである(表4)。

(ア)直接農場所有ローン

a 通常ローン

直接農場所有ローンの参加要件は、「米国民または合法的な在留外国人であること」、「主な農業活動において有罪歴がないこと」、「ローンの締結を承諾できるだけの信用情報があること」、「連邦税の未払いがないこと」、「ローンの返済が見込めるだけの十分な経営能力があること」などである。経営能力として要求される水準は、農場の規模やローンの額によって異なるものの、大学で農業関連の学部を卒業していることや、責任ある立場での農場勤務の経験があることなどで証明しなくてはならない。これらの他、直接農場所有ローンでは、農場の経営者に対し、ローンの契約者になることに加え、直近10年間のうち最低3年間、商業的な経営をしている農場での勤務経験を求めている。なお、高校教育で農業に関連する分野において16単位取得している、最低1年間の何かしらのビジネスの経験がある、軍隊におけるリーダーシップコースを修了している場合、1年分の農業経験に代えることができる。

貸付利率は、毎月1日にFSAが公表しており、2017年7月1日現在、3.875%となっている。この利率は固定制であり、契約期間中の借り換えは認められていない。担保は、基本的に融資によって得られる不動産が対象となる。

ローンの審査には、米国で個人の信用の指標として用いられることが多いクレジットスコア(注)を利用しないことで、民間の金融機関などで融資を受けられない農家にも門戸を開いている。ただし、返済が前提である以上、ローンの申請者がこれまでに受けてきた融資の返済記録などは、判断基準とされる。

(注) クレジットカードや住宅ローンなどの返済や公共料金などの支払いの履歴から信用情報会社が取りまとめた数値。

b マイクロローン

マイクロローンは2016年1月、民間の金融機関から融資を受けるために必要な信用や経歴を欠いていることが多い新規就農者に、ローンの利用機会を提供することを目的として、直接農場所有ローンの一部として導入された。そのため、予算は、直接農場所有ローン全体の中に含まれている。通常ローンとの違いは、提出書類が簡素化されていること、上限額が5万ドル(555万円)と比較的少額であること、貸付期間が最長25年と短縮されていることである。

また、参加要件には、通常ローンと同様に、十分な経営能力があることが含まれているが、マイクロローンでは、4Hクラブ(注)などの農業青年団体に過去に参加していたことや農業に限らないビジネス経験を有していることも、経営能力の証明に用いることができる。なお、申請者の経験したビジネスが極めて小規模の場合、就農1年目の生産から販売までの間、指導者の下で経営しなくてはならない。

(注) 青少年が農業などを学ぶとともに、生活上の課題を解決する力を養うことを目的としている組織。4Hは,Head(頭),Hand(手)、Heart(心)、Health(健康)の頭文字。主に5〜18歳の青少年が参加している。

c その他

通常ローンには、民間の金融機関が行う融資に、協調融資という形でFSAが参加する場合に、より低利で融資を行う措置が設けられている。この場合、FSAの融資限度額は、30万ドルを上限に農地の取得に必要な資金のうち2分の1以下とされる。利率は、通常ローンよりも2%低く設定されるものの、2.5%を下回ることはない。

このほかに、新規就農者や女性経営者が、農地を購入する場合にのみ利用できる「頭金ローン」が存在している。このローンにおけるFSAの貸付限度額は、農地の購入価格または評価額もしくは66万7000ドルのうち、最も小さい額の45%となっている。これ以外の資金は、民間の金融機関からの融資で賄うことになるが、FSAの融資額との合計が、農地の購入額の95%以内でなくてはならず、申請者に頭金として最低でも農地の購入額の5%を負担することを求めている。また、民間の金融機関による融資は、元金および利息の損失額の95%を上限にFSAにより債務保証される。民間の金融機関からの融資の貸付期間については、FSAの貸付期間である20年間に返済が集中しないよう、30年以上としなければならず、最初の20年間におけるバルーン返済(注)を禁じている。なお、7月1日現在の頭金ローンの利率は、下限値の1.5%となっている。

(注) 貸付期間中は利息などの少額な返済を行い、期間満了時に一括弁済する返済方法。

(イ)直接運営ローン

a 通常ローン

基本的な参加要件は、直接農場所有ローンと同様である。

貸付利率は、毎月1日にFSAが公表しており、2017年7月1日現在、2.875%である。貸付期間は、全般的な運営費などでは1年以内とされ、施設や家畜にかかる多額の費用は7年以内とされる。また、農場資産や農畜産品などによって、最低でもローン額の100%が担保されなくてはならない。

b マイクロローン

マイクロローンは2013年1月、新規就農者のローン利用機会の拡大を目的として、直接農場運営ローンの一部として導入された。

通常ローンとの違いは、提出書類が簡素化されていることと、上限額が5万ドルと比較的少額となっていることである。

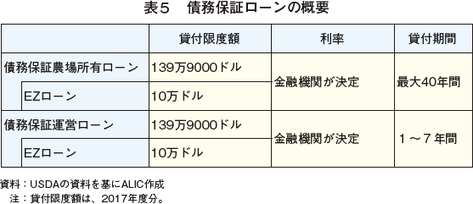

イ 債務保証ローン

FSAは、金融機関が農家への貸付に伴い損失を被った場合、元金および利息の損失額の95%を上限に債務保証することによって、農家が金融機関から融資を受けやすくしている。この債務保証ローンには、融資資金の用途に応じて、農場所有ローンと運営ローンがある(表5)。ただし、あくまで金融機関が貸し主として与信判断の責任や債務不履行による一定のリスクを負う点で、FSAが融資を行う前述の直接ローンとは異なっている。なお、金融機関が行う融資の貸付限度額は、インフレ率を考慮して毎年算定される。

また、債務保証農場所有ローン、債務保証運営ローンそれぞれに、小規模農家や新規就農者などが迅速に融資を受けることができるよう、申請過程を簡素化した「EZ(イージー=簡易)ローン」が存在している。貸付限度額は、10万ドル(1110万円)となるが、貸付を行う金融機関は、1契約につき申請書1枚をFSAへ提出すればよく、融資先農家の貸借対照表などの添付資料は要求されないこととなっている。

ウ 新規就農者への対応

FSAの支援プログラムは、古くから米国の農家へ提供されてきたが、新規就農者対策の歴史は浅く、1990年代に初めて新規就農者向けに予算を留保する規定が法律に定められた。2008年農業法では、新規就農者に対する予算の留保水準が現在の水準に引き上げられ、毎事業年度、最初の11カ月間(10月〜翌8月)、直接農場所有ローンの予算の75%、直接運営ローンの予算の50%が新規就農者向けに留保されることとなった。また、債務保証ローンについては、毎事業年度の最初の6カ月間(10月〜翌3月)、予算の40%が新規就農者向けに留保されることとなっている。

また、前述のとおり、マイクロローンやEZローンが、新規就農者や小規模農家向けの対応となっている。

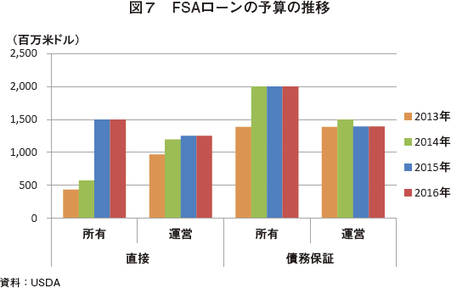

エ ローンの実績

a 予算と利用額

FSAの各種ローン・プログラムの予算は、農業予算法によって定められており、予算額は、横ばいで推移している(図7)。2016会計年度(2015年10月〜2016年9月)の予算は、直接農場所有ローンが15億ドル(1665億円)、直接運営ローンが12億5200万ドル(1389億7200万円)となっている。また、同年度の債務保証ローンは、農場所有ローンが20億ドル(2220億円)、運営ローンが13億9300万ドル(1546億2300万円)となっている。

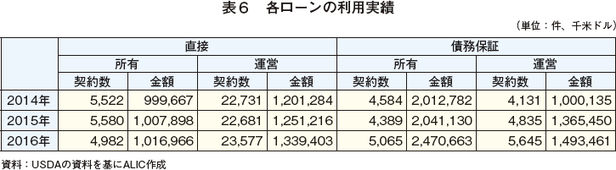

近年の利用状況を見ると、契約金額は、増加傾向にあることから、農家から一定の支持を受けていることが推察される(表6)。

b 新規就農者による利用状況

利用者のうち新規就農者が占める割合は、前述の予算の留保措置なども功を奏し、増加傾向で推移しており、2016年には95.5%となった(表7)。

特に、マイクロローンは、2013年の創設以降、契約数が増加傾向にあり、農家の評価は比較的良好とされている。このうち新規就農者が占める割合は、2013年(78.7%)、2014年(80.2%)、2015年1〜11月(82.8%)と増加している(注)。また、USDAからの聞き取りによると、新規に農業に参入する際にマイクロローンを利用した者の割合は、25%程度とのことであった。

(注) USDA/ERSが2016年12月に公表したレポートから暦年(1〜12月)で整理。

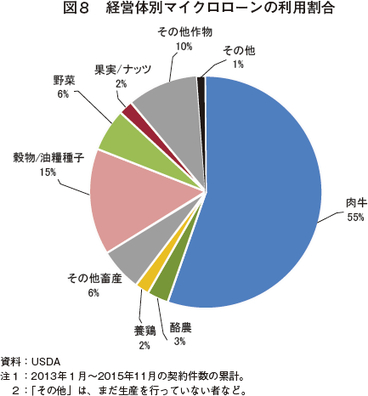

また、マイクロローンの契約状況を経営体別に見ると、畜産農家の方が穀物農家よりも多い状況にある(図8)。中でも、肉牛農家が圧倒的に多く、2013年1月〜2015年11月に契約されたローンの55%を占めた。USDAは、肉牛経営は、養豚や養鶏に比べて、少額の初期投資で始めることができることに関係しているとしている。

マイクロローン利用者の債務不履行の割合は、2.92%であり、直接運営ローンの通常ローン9.05%や、直接ローン全体の5.94%よりも大幅に低い。この要因についてUSDAは、貸付限度額が少額なことから、農家の返済負担が小さいためとしている。

コラム1:移動販売車で特定ニーズの市場に活路を見いだす新規就農者(サウスダコタ州)

米国の新規就農者は、農地価格の高騰などから、小規模から農業を始めることが多い。そして、小規模がゆえに、少量の販売でも利益率の高い特定ニーズのある農産物を生産する傾向がある。しかし、特定ニーズのある農産物であっても他の農産物のように卸売市場などを通じて販売した場合には、高い利益率を確保できないため、販売ルートの確保に苦心している。

米国では、健康志向の高まりにより、より自然な方法で飼育・生産され、高度の加工を経ない畜産物への需要が高まっており、最近、通販大手のアマゾン社が買収したホール・フーズ社が大きく成長したのもこの流れに沿ったものである。しかし、新規就農者が、グラスフェッド牛肉などを生産したとしても、大手小売業者を通じた販売では、新規就農者が意図した収益性は実現できない。そこで特定ニーズのある農産品の販売に利用されるのが、ファーマーズ・マーケットなどの直接販売である。

ファーマーズ・マーケットは、地方自治体が公園の一角などを提供し、農家が直接生産物を持ち込み、販売するものである。現在、サウスダコタ州には、26カ所のファーマーズ・マーケットが存在しており、場所によって開催時期は異なるものの、おおむね5月から10月の間、土日を中心に週に1、2回開催されている。同州の緯度は北緯42度30分から45度56分と、ほぼ北海道室蘭市と稚内市の間と同じであり、標高が600メートル以上と高いことから、11月から4月までの冬季は屋外での販売には適しておらず、畜産物以外の農産物も生産できないことから閉鎖されている。

州内最大の都市であるスーフォールズ市(人口約15万人)にあるフォールズ公園の一角では、5月から10月までの間、毎週土曜8時から13時までファーマーズ・マーケットが開催されている。6月の調査時には15軒ほどの農家が野菜を中心に出品していたが、その中で唯一、食肉を販売していたのが『グースモバイル(Goosemobile)』のトレーラーだった。

『グースモバイル』は、1999年に小規模牧畜農家のトム・ニューバーガー氏が売上げ増加のために始めた移動式食肉販売店に起源を発する。同氏は、1980年代に肉牛農家を始めたが、同年代末に米国で発生した農業危機によって負債が膨らみ、離農の危機を回避するために全ての牛の売却を余儀なくされた。その後、同氏は、農家としての生き残りをかけて、ガチョウと鶏の飼養を始め、自然条件で育成したことを売りとして移動販売を開始した。同氏は徐々に家畜の種類を多様化し、生産規模も拡大して、年間農業収入が10万ドル超(1110万円超)となるまでになった。

調査時に26フィート(7.8メートル)トレーラー内で販売を担当していたのは、新規就農者であり、5月16日からニューバーガー氏の農場で1年間の経営見習い契約で同氏の農場を実質的に運営しているトラビス・マス、リサ・マス夫妻と娘のエマ(12)さんだった。マス夫妻は、共に畜産農家に生まれ育ったが、自ら農場を経営することを決意し、1年前にサウスダコタ州カニストタに農地を取得した。それぞれ実家での農業経験があるため、農業技術には不安がないものの、小規模で一家10人(マス夫妻は19歳から1歳まで8人の子供を抱える子沢山)を養うことは容易ではないため、小規模でも十分な収益を上げているニューバーガー氏を指導者として、同氏の生産・販売一式を受け継ぎ現在に至っている。

ニューバーガー氏の農場は、1年後にマス氏が経営を始める新農場とほぼ同じく約60エーカー(約24ヘクタール)の土地を有しており、肉用鶏3000羽、卵用鶏150羽、七面鳥100羽、アヒル50羽、肉牛10頭、豚15頭、羊25頭を飼養している(作物生産はなし)。バイソン、ダチョウ、山羊も飼養したことがあるが、収益性が低いため現在は飼養していない。鶏卵は、安定的な収入が見込め、現在の羽数でも年間6000ドル(66万6000円)の収入となっているため、今年秋までに400羽に増羽することを予定している。

マス夫妻は、全て自然条件で生産された畜産物の販売を売り物としており、鶏のひな用に配合飼料を購入している以外は、冬季も含め、全て草地と乾草のみを飼料とした畜産を行っている。家きん類は自場内に設置したトレーラー内で処理しているが、家畜については、連邦政府の検査官による衛生検査を経たものしか販売できないため、連邦政府のライセンスを得たと畜場に処理を依頼している。このようなと畜場は、農場から80キロメートル以上離れており、現状ではと畜の申し込みをしてから部分肉を入手するまでに1カ月以上を要しており、夫妻にとって最大の悩みとなっている。

なお、政府からの支援策については、農場運営ローンは借りているものの、販売も順調で資金繰りに問題もないため、特段の不満は持っていないということだった。

マス夫妻は、現在、週3回、州内各地で開催されるファーマーズ・マーケットを巡回して出店しているが、1年後に自らの農場に全ての家畜を移動した後は、注文を事前にオンラインで受け付け、時期と場所を指定して商品を引き渡す方法での販売を開始したいとしている。

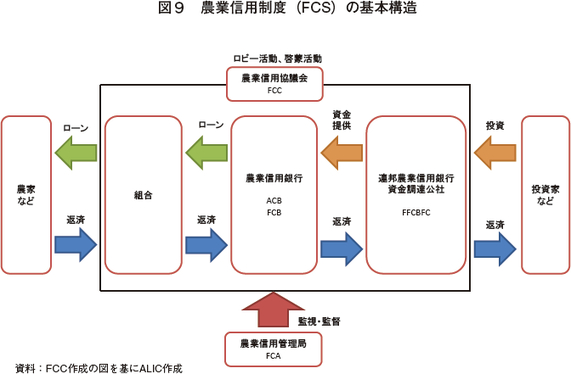

(2)農業信用制度(FCS:Farm Credit System)

ア 構造

農業信用制度(以下「FCS」という)は、農業者を組合員とする農業金融協同組合のネットワークの総称である。1916年に米国で初めての政府支援企業(GSE)として設立され、少しずつその構造を変えながらも100年続いている。

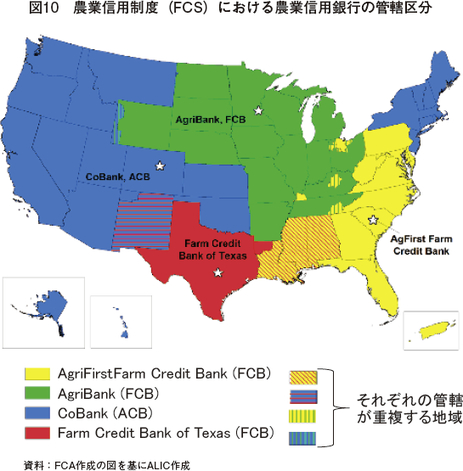

FCSには、組合員へ融資を行う組合が73あり、これらの組合の資金源として4つの農業信用銀行が存在している(2017年1月時点)(図9)。農業信用銀行は、1つのACB(Agricultural Credit Bank)と3つのFCB(Farm Credit Bank)に分類されるが、両者は特徴がわずかに異なるものの、管轄地域によって担当組合が決められているところが大きい(図10)。

連邦農業信用銀行資金調達公社(FFCBFC:Federal Farm Credit Bank Funding Corporation)は、一般投資家などへの債券の発行などにより、投資市場から獲得した資金を農業信用銀行へ提供している。FCSを代表する組織としてロビー活動や啓蒙活動を行っている農業信用協議会(FCC:Farm Credit Council)によると、この債券の利率は、連邦公定利率に10分の数パーセント上乗せされる程度であるが、FCSの信用度は高く、各農業信用銀行の格付けも高水準であることから、年金基金などの運用における優良投資先とされている。

また、農業信用管理局(FCA)は、融資の実務は行わず、FCSの適正な実施を監視・監督する政府組織として存在している。

イ ローンの概要

FCSにおいて、組合は、大きく分けて(1)飼料、種子、肥料など消耗品の購入に充てる運営費の短期融資(2)施設や繁殖用家畜などの中期ローン(3)土地や建物、住宅など長期的な不動産ローンの3種類のローンを農家へ提供している。貸付利率は、地域やプログラムによってさまざまだが、基本的に市中金利と同等である。この点についてFCCからは、FCS自体が協同組合であり、年度ごとに収益の一定割合を組合員である農家に配当していることから、実質的な貸付利率はさらに低くなるとの説明があった。

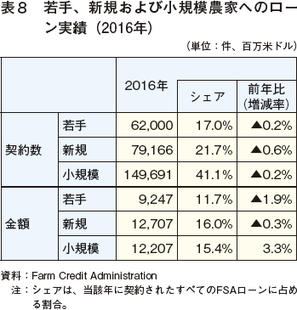

ウ 若手、新規、小規模農家プログラム(YBSプログラム)

FCSの根拠法となっている農業信用法(Farm Credit Act)は、同制度や銀行、組合に対して、若手、新規および小規模(YBS:Young、Beginning、Small)な農家に健全な財政やサービスを提供するように定めている。具体的な方法については、各組合に委ねているが、すべての組合に対して若手、新規および小規模農家への融資実績を毎年報告するよう求めている。FSAによると、2016年は、貸付利率の引き下げや適用条件を緩和するプログラムが多くを占めた。

2016年における若手、新規および小規模農家によるローンの利用内訳を見ると、契約数ベースでは、それぞれのシェアは17.0%、21.7%、41.1%となり、FCS全体の8割を占めた(表8)。このことから、FCSが、若手、新規、小規模な農家に重点を置いていることがわかる。また、ローンの金額ベースでは、若手が11.7%、新規が16.0%、小規模が15.4%となり、これら以外の契約に比べて1契約当たりの金額が少ない傾向にある。

また、FCSにおいて組合は、リスクの軽減を目的に、連邦政府や州政府などが提供する協調融資や債務保障などを利用できる。FCAによると、2016年に組合が協調融資を行った割合は、若手向けローン約45%、新規向け43%、小規模向け41%であった(注)。さらに、70%の組合が、若手、新規および小規模農家向けローンで債務保証プログラムを利用した。

(注) 複数に分類される者が、存在している。

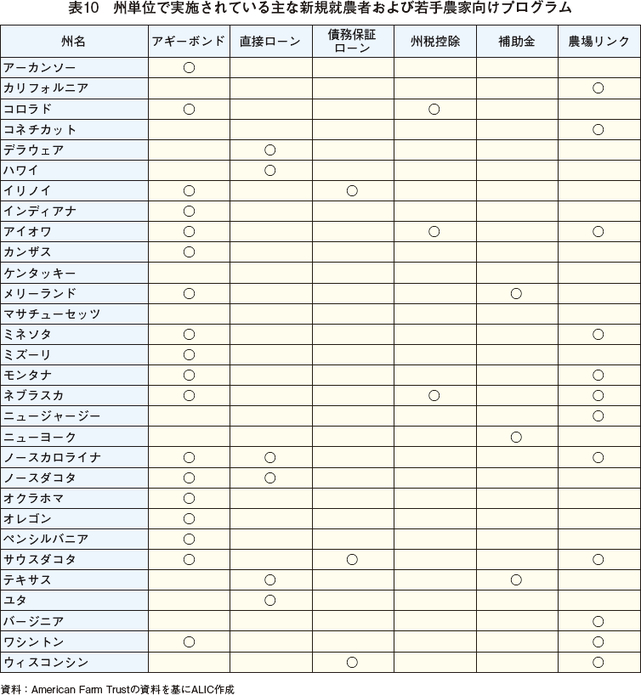

(3)州レベルで実施されているプログラム

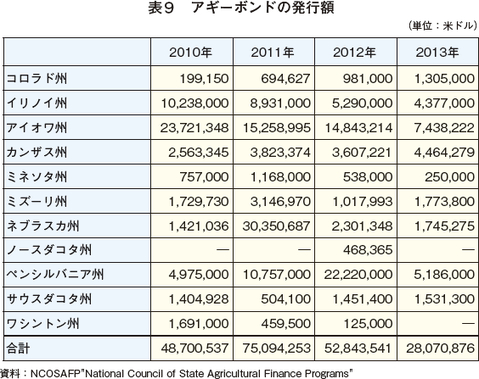

ア アギーボンド・プログラム

農業債券(アギーボンド:Aggie Bond)プログラムは、新規就農者や資産の少ない農家の資金調達を容易にすることを目的に連邦政府が創設したが、実施の判断や運用は、州政府が担っている。このプログラムでは、金融機関などが新規就農者にローンを提供しようとする場合、州の財政局などにより債券の発行を受け、そのローンの利息収入を連邦税の課税対象外とするものである。これにより新規就農者への貸付利率を低くすることが、このプログラムの狙いである。ただし、与信判断や債務不履行などのリスクは、貸主である金融機関などが負う。一般的に、農業債券の発行を受けた金融機関は、市中の農業ローンよりも平均で1〜3%程度低い金利で新規就農者へローンを提供していると言われている。

現在、同プログラムは、18州で導入されている。債券の発行額は、州ごとに異なっているが、特にアイオワ州やイリノイ州などコーンベルト地帯での利用が多い傾向にある(表9)。若手農家による利用の減少に伴い低下しているといわれ、2011年に全体で7500万ドル(83億2500万円)あった発行額は、2013年には2800万ドル(31億800万円)に減少している。

今回調査を行ったサウスダコタ州でも、新規農業者債券(Beginning Farmer Bond)プログラムとして、アギーボンド・プログラムが実施されている。基本的な参加要件は、連邦レベルでの共通要件とされている「所有地の規模が、農場が立地する郡の農家規模の中央値の30%以下であること」に加え、18歳以上であること、純資産が40万ドル(4440万円)以下であること、サウスダコタ州に居住していることと定められている。融資資金は、農地、機械および設備、繁殖用家畜の購入や農場の改良などに利用できる。同プログラムは、州政府が実施の判断や運用を行うが、債券発行の上限については、連邦全体で毎年算定され、2017年は52万4200ドル(5818万6200円)となっている。

イ その他

州ごとに要件や貸付限度額、利率などの違いはあるものの、州政府が直接ローンや債務保証ローンのほか、州税の控除など独自のプログラムを提供している場合もある(表10)。

(ア)州税控除

新規就農者に対して土地その他の資産の移譲、土地の賃貸、小作労働契約などを行う場合の連邦税の控除制度は存在しない。州単位では、アイオワ州、ネブラスカ州、コロラド州のみが、土地や機械、家畜や建物などの農業資産を新規就農者へ貸し付けた場合、所有者に対してこの分の州税控除を認めるプログラムを有している。さらに、アイオワ州だけが、新規就農者との小作農業契約に対しても税控除を認めている。

なお、リース契約に当たっては、生産物を物納する契約の方が新規就農者の営農継続に対する効果が高いという報告も得られている。これは、物納の場合、貸手農家との共同作業や知識共有が促進されることが要因であるとされている。

(イ)補助金

新規就農者および若手農家へ補助金を提供している州は少ない上、提供している場合でも少額に限られている。例えば、ニューヨーク州の新規就農者助成金プログラムは、オーガニックや食品安全、持続可能性を増進する革新的農業技術の推進などにより、新規就農者の収益性を向上させることを目的としている。補助の限度額は、1件当たり5万ドル(555万円)、補助率は2分の1となっている。

(ウ)農場リンクプログラム

農場リンクプログラムは、購入または賃借できる農地を探している意欲的な農家と、所有地での農業生産を継続させたいと考える農地所有者を結び付けるものである。州政府による税制優遇措置などはなく、農地を探している新規就農者と農地所有者を引き合わせるマッチング・プログラムである。

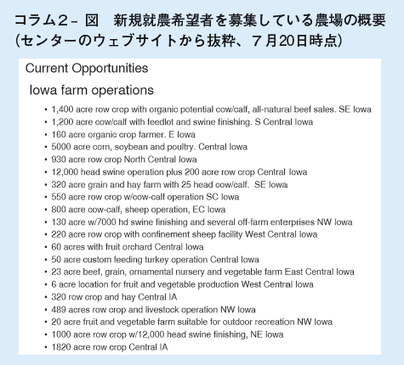

コラム2:新規就農希望者と離農予定者を引き合わせる農場リンクプログラム(アイオワ州)

アイオワ州では、農地を探している新規就農希望者と離農を予定している農家を引き合わせるAG リンクプログラムが実施されている。このプログラムは、新規農家センター(Beginning Farmers Center。以下「センター」という)によって運営されている。センターは1994年、農地価格の上昇で、農業への新規参入が困難になってきたため、アイオワ州によって、アイオワ州立大学内に設立された。このような背景から、センターの予算は、州政府から配賦されている。

同プログラムにおいて、農地の購入を望む新規就農希望者(州外からの就農希望者も対象)は、新規参入したい理由や希望する経営規模などを記載した申請書をセンターへ提出する。一方、離農予定者についても、農地を売却する意向をセンターへ連絡する。センターの職員は、申請書を審査の上、新規就農希望者と面談を行い、それぞれの希望や能力、適性に合った農場を選定する。最終的には、農地の所有者と新規就農希望者との面談により決定される。

センターからの聞き取りによると、600件の就農希望者に対して、離農予定の農家は40件と競争率はかなり高い。また、離農予定農場の規模をHP上に掲載しているが、資金が潤沢な近隣の既存農場に購入されてしまわないよう、住所や電話番号は公表していない。

2017年6月、センターの紹介により、AGリンクプログラムを利用して経営移譲を予定しているレイクビュー養豚農場を訪問した。

同農場は、アイオワ州リッチランドに位置しており、離農を考えているアダム氏(72歳)の経営をフィリップス氏(42歳)が継承する計画が進んでいる。

フィリップス氏は、ユタ州で0.5エーカー(0.2ヘクタール)の土地で数頭の豚を飼養していた。同氏は、母豚の購入のためにアイオワ州を訪れるうちに、養豚の盛んな同州を気に入り、同州で養豚を営みたいとAG リンクプログラムの申請を行った。同氏は、センターの職員から、アイオワ州には非常に多くの養豚農家がおり、近隣の農家へ農場を売却する方が、離農者にとって簡単で確実なため、農場の入手は容易ではないと釘を刺されたことから、1カ月以上かけて申請書を作成したという。この熱意が伝わったからか、申請から2〜3カ月後、アダム氏との面談にこぎ付けた。アダム氏は、5〜6件の申請者の中から、フィリップス氏を後継者に選んだ。これを受けてフィリップス氏は、農場を購入する前に2006年に家族とともにアイオワ州に引っ越し、購入資金を蓄えるために、まずは雇用労働者として働くこととなった。そして、農場を法人化し、2013年から10年計画で、アダム氏から株式を取得する形で徐々に経営譲渡を行っている。10年をかけて譲渡することとしたのは、資金面以外にも、農場の規模がユタ州時代と大きく異なっていることから、アダム氏から技術を継承するためとしている。

同農場は、米国でも有数の大規模養豚企業であるシーボードフーズ社と契約の上、繁殖経営を行っている。母豚や薬剤、精液などの遺伝資源、飼料は、同社から提供され、生産した子豚はすべて同社が買い取る契約となっている。なお、雇用者(調査時8名)や畜舎に係る費用などは、農場側が負担している。フィリップス氏は、このような垂直統合下の経営は、子豚の販売先が確保されキャッシュフローが安定している上、金融機関による融資の審査も比較的通りやすいことから、経営を引き継ぐ上で良い条件だと考えている。なお、USDAによるローン・プログラムは利用していない。

同農場では、母豚を2500頭飼養し、種付けは、すべて人工授精で行われており、1頭当たりの離乳子豚頭数は年間28頭程度である。子豚は、3週齢で出荷され、週に2回シーボードフーズ社傘下の肥育業者が集荷に訪れる。アニマルウェルフェア関連としては、切歯は傷からの感染症を防ぐために行っていないが、断尾は行っており、分娩ストールは事故率低減のために利用している。

フィリップス氏は、農地の購入に多額の資金が必要な割に収入が少ない穀物畑についても最終的にはアダム氏から引き継ぎたいとしている。ただし、家畜関連の事業の引継ぎを最優先で進めたい考えである。

5 おわりに |

USDAの市場・規制プログラム担当の前次官補であるブルース・ナイト氏は、新規就農者の定義から、農家の子供を除くべきと指摘している。USDAのセンサスは、農場の主たる従事者(経営者)について調査しており、その子供など経営者以外は含まれておらず、その実態は不明である。また、同氏は、趣味的な農場は、農村の発展には貢献しているものの、農業生産には大きな貢献をしておらず、正当な新規就農者および若手農家のために創設されたプログラムの有効性を毀損しているとの問題提起を行っている。米国政府として、本来対象とするべき新規就農者および若手農家をより効果的に支援していくためには、前述のような農家との境界をどのようにして整理していくかが今後の課題のようである。

今回の調査では、新規就農者および若手農家は、特定ニーズのある農畜産品または特産品を生産する農場を始める傾向にあることが確認できた。このような品目の生産では、通常の市場で販売されている製品よりも高い収益率を得ることができる一方、より集約的な管理が求められる。このため、新規就農者および若手農家は、小規模な経営で始めざるを得ない状況を利用して濃密な管理を行うことによって、このような市場に可能性を見出しているのである。また、このような経営では、地元の消費者へ直接販売する傾向にもあるが、販路の確保という課題を抱えている。インターネットなどの普及により、以前に比べて販路を見つけやすくなっているとされるが、就農時の資金支援だけではなく、マーケティングに対する支援や経営スキルの教育的支援の必要性も高いと考えられる。

また、今回報告したように、米国には補助金といった形での新規就農者および若手農家に対する支援は、ニューヨーク州などで付加価値産品を生産しようとする新規就農者への補助金制度があるものの、極めて珍しい。この状況についてUSDAに質問したところ、「補助金のような一時的な方法ではなく、農家が経営者として自身の経営を判断して、投資を行い、資金を回収することが肝要だから」との説明があった。このような考え方は、米国で一般的となっていることから、新規就農者および若手農家への支援は、今後もローンや税制上の優遇が中心となるものと予想される。