【要約】

7月6日、日EU・EPAの大枠合意が発表されると、EUの乳業関係団体は直ちにプレスリリースを発出するなど、EU産乳製品の日本向け輸出拡大に期待感を表した。EU酪農は、長く続いた低迷期から、EU域内外の乳製品需要の高まりで、需給に改善がみられる。EU加盟各国の乳業関係者が一堂に会した6月8、9日のEUCOLAIT総会では、EU酪農の現状は、十分な水準には至っておらず、自由貿易協定を含む輸出拡大の取り組みが重要な鍵だと報告された。

1 はじめに |

安倍総理大臣と欧州連合(EU)のユンカー欧州委員会委員長は7月6日、首脳協議を行い、日EU・EPAの大枠合意を発表した。EPAのEU側の主たる関心事項は、農産品などの市場アクセスの改善であり、その中でも特に乳製品については、大枠合意に至るまでの間、報道で何度も取り上げられるなど両者の関係者の注目は高かった。大枠合意の発表後、欧州乳製品輸出入・販売業者連合(EUCOLAIT)(注)は、EU域内の乳業メーカー、乳製品輸出業者などの会員に対して内容を知らせるとともに、今回の結果は、輸出拡大を見込めるものであり、歓迎すべきものである旨のコメントを発信した。その中で、地理的表示(GI)制度の保護がフェタチーズをはじめ伝統的なチーズ生産を有するEUにとって重要であることにも触れている。

EUは、全世界の約2割を占める世界最大の生乳生産地域であり、全世界の牛乳・乳製品貿易量の約3割を占める純輸出地域として、国際乳製品市場において大きな影響力を持っている。

EUは、31年間にわたって実施してきた生乳クオータ制度(生産調整)を2015年3月末に廃止し、生産者が自由に生乳を生産できるようになったものの、最大の輸出先であったロシアが2014年8月に実施した欧米諸国の農畜産物に対する輸入禁止措置などにより、生乳および乳製品の需給が緩和し、価格の低迷を招いた。その後、緩和傾向は長く続いたが、EU域内外で乳製品の需要が回復したことなどから、2016年後半以降、かなり改善された。

本稿では、そのような中、2017年6月8日から9日にかけてオランダのアムステルダムで開催され、EU加盟各国の乳業関係者が一堂に会したEUCOLAIT総会に出席したので、その報告を交え、EU酪農の直近の需給動向および今後の展望などについて報告する。

なお、本稿中の為替レートは、1ユーロ=131円(7月末日TTS相場:131.15円)を使用した。

(注) 欧州乳製品輸出入・販売業者連合(EUCOLAIT)は、EUにおける乳製品の輸出促進のための組織であり、乳業メーカー、乳製品輸出業者、酪農組合などEUの酪農業界に関係する主要企業・団体で構成されている。年1回の総会と年2回の通常会議を開催し、EU加盟各国の参加者から現状や今後の展望が報告され、時事に合わせたテーマについての検討などが行われる。

2 酪農の動向 |

(1)飼養頭数

ア 2016年の状況

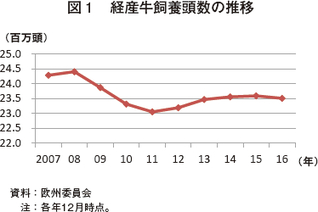

2016年(12月)の経産牛飼養頭数は、生乳および乳製品価格の低迷などの影響を受け、前年比0.4%減の2351万頭と、5年ぶりの減少となった(図1)。同頭数は、2012年以降、2015年3月末の生乳クオータ制度廃止後の増産を見据えて増加傾向で推移していたが、需給状況の悪化で経産牛の淘汰が増加した。

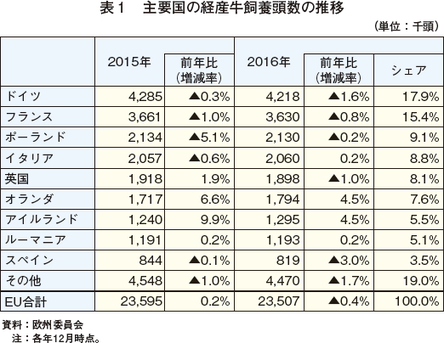

国別に見ると、頭数の多い順に、ドイツ、フランス、ポーランド、イタリア、英国、オランダ、アイルランド、ルーマニア、スペインとなり、この上位9カ国でEU全体の8割を占める(表1)。

ドイツをはじめ約7割の国で減少となったが、オランダとアイルランドがともに前年比4.5%増とけん引した結果、全体の減少幅はわずかとなった。オランダ、アイルランドは、前年もそれぞれ同6.6%増、同9.9%増と生産を伸ばしていた。両国は、酪農を基幹かつ成長産業とし、生乳クオータ制度の廃止を待ち望んでいた国である。

イ 今後の見通し

欧州委員会が7月に公表した短期見通しによると、2017年および2018年の経産牛飼養頭数をそれぞれ前年比1.4%減、同1.2%減と見込んでいる。生乳および乳製品価格の低迷に対処した減産の影響が続くほか、経産牛1頭当たり乳量の増加などを背景とした減頭も見込まれている。

(2)生乳出荷量

ア 2016年の状況

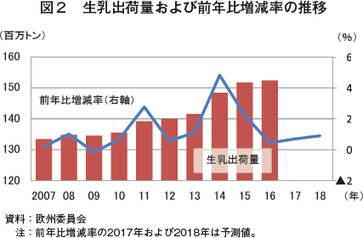

2016年の生乳出荷量は、前年比0.4%増の1億5239万トンとなった(図2)。同出荷量は、経産牛飼養頭数が微減傾向にある中、経産牛1頭当たり乳量の増加や2016年後半から生乳および乳製品価格が回復傾向にあることなどから微増となった。しかし、増加幅は、生乳クオータ制度の廃止を機に同2.2%の増加となった前年に比べてかなり縮小した。

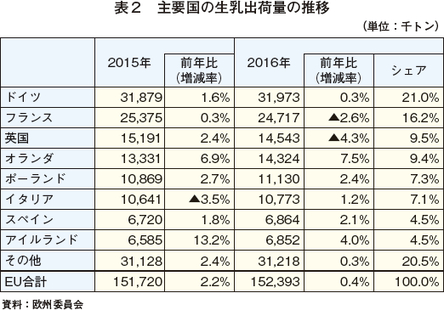

国別に見ると、出荷量の多い順に、ドイツ、フランス、英国、オランダ、ポーランド、イタリア、スペイン、アイルランドとなり、この上位8カ国でEU全体の8割を占める(表2)。なお、経産牛飼養頭数が第8位のルーマニアは、経産牛1頭当たり乳量が少ないため、出荷量では第18位(シェア0.6%)にすぎない。

増加率では、オランダが最大の7.5%増となり、前年の6.9%増からさらなる増加となった。一方、前年が13.2%増と最大であったアイルランドは、4.0%増と増加幅を減少させている。全体では、生乳クオータ制度廃止後に増産傾向を示しているオランダ、アイルランドなどの増産分が、第2位と第3位のフランス、英国などの減産分を上回る結果となった。

イ 今後の見通し

欧州委員会は、2017年および2018年の生乳出荷量をそれぞれ前年比0.7%増、同0.9%増と見込んでいる。生乳クオータ制度の廃止直後の増産の勢いは失われたが、生乳および乳製品の価格が回復傾向にあり、生産者の生産意欲が高まっていることなどを増加の要因として挙げている。

経産牛飼養頭数の減少が見込まれているにもかかわらず増加となるのは、経産牛1頭当たり乳量が、配合飼料の給与量増加などにより、2017年が前年比1.9%増、2018年が同2.0%増と、いずれも増加すると見込まれているからである。

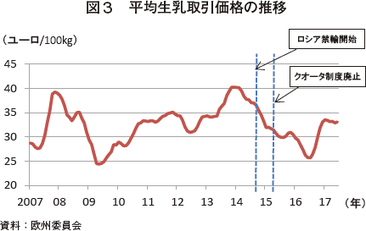

(3)生乳取引価格

2016年の平均生乳取引価格は、大きな下落と上昇を記録し、年平均では前年比7.7%安の100キログラム当たり28.46ユーロ(3728円)となった(図3)。同価格は、需給の緩和により年明け以降、下落を続け、6月には同25ユーロ(3275円)台となった。これは、長期間にわたる生乳および乳製品価格の低迷で多くの酪農経営が廃業に追い込まれるなどの混乱が生じた2009年の欧州酪農危機以来7年ぶりの低水準であった。

しかしながら、生乳出荷量が抑制される中、EU域内外の乳製品需要が高まったことなどから、8月以降、一気に上昇し、11月には約2年ぶりに前年同月を上回った。2017年に入り、引き続き乳製品需要は高いものの、後述する脱脂粉乳の公的在庫などが影響し、同価格は、同33ユーロ(4323円)前後で推移している。

EUCOLAIT総会では、生乳および乳製品価格は、ようやく低迷を脱して一定レベルまで回復したにすぎず、まだ十分な水準ではないとの意見があった。

EUでは、生乳および乳製品の需給改善に係る支援策として、乳製品の公的買入と民間在庫補助(PSA:Private Storage Aid)という市場介入が措置されている。公的買入は、加盟各国のバターや脱脂粉乳の卸売価格が、あらかじめ設定された公的買入価格を下回った場合、当該国の機関が、製造業者または取扱業者の申請に基づき同価格で買い入れるもので、EU全体で買い入れする上限数量が定められている。PSAは、欧州委員会が需給状況を見ながら期限を定めて実施するもので、民間企業に対してバターと脱脂粉乳の保管費用の一部を補助するものである。

今般の長引く市況改善対策として、欧州委員会は2016年7月、上述の措置に加え、総額5億ユーロ(655億円)の緊急支援策を公表した。その中で実施された生乳出荷削減奨励事業は、供給過多にある生乳の需給を引き締めるため、生乳出荷量を前年より減少した生産者に対し、生乳1キログラム当たり0.14ユーロ(18.34円)の奨励金を交付するもので、2016年10月〜2017年1月までを対象期間として実施された。その結果、同期間の生乳出荷量4795万トンの約1.8%に相当する86万トンが減産された。

欧州委員会は、これらの支援策により、生乳の需給バランスは回復しつつあるとしており、中でも生乳出荷削減奨励事業が奏功したとしている。EUCOLAIT総会に出席した欧州委員会担当者からも、同事業による需給改善効果は大きかったと報告があった。

3 牛乳・乳製品の動向 |

(1)バター

ア 2016年の状況

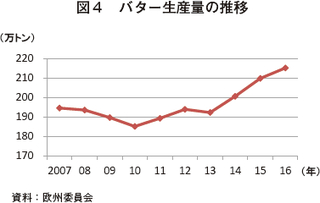

2016年のバター生産量は、前年比2.5%増の215万トンとなった(図4)。EUCOLAIT総会では、増産傾向で推移しているバターは、世界的に健康的なイメージが高まっていることもあって、他の乳製品とは異なりひっ迫状況にあると報告された。生乳出荷量がわずかな増加にとどまる中、EU第3位のバター生産国であるポーランドは、2016年の生産量を同8.6%増とするなど、増産意欲が高い国は多い。

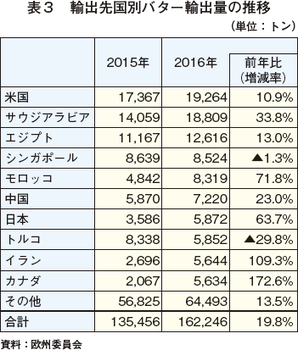

2016年のバター輸出量は、前年から2万6790トン増加し、16万2246トン(前年比19.8%増)となった(表3)。この増加は、2014年に1万6196トンあったロシア向けの減少分を補って余りあるものである。最大の輸出先である米国向けをはじめ、中東、アジアなどのほとんどの国向けで前年を上回った。中でも、カナダ向けは、2015年の前年比194.0%増から、2016年には同172.6%増とさらに増やした。

2016年のバター平均卸売価格は、前年比6.7%高の100キログラム当たり322.4ユーロ(4万2234円)となった(図5)。同価格は、同年5月以降、EU域内外の強い需要により上昇傾向にあり、2017年6月に入ってからは500ユーロ(6万5500円)を超え、直近の7月24日の週には同583.4ユーロ(7万6425円)となるなど記録的な高値となっている。なお、同価格は、公的買入価格(100キログラム当たり221.75ユーロ(2万9049円))を大幅に上回っていることから、公的買入は実施されていない。

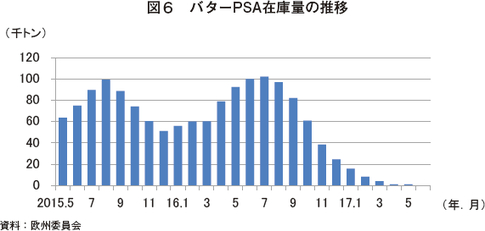

PSAによるバター在庫については、2016年7月には10万2043トンに達したものの、需給がひっ迫状況にあることから減少しており、2017年6月末時点では227トンのみとなっている(図6)。

イ 今後の見通し

欧州委員会は、2017年および2018年について、生産量が前年比3.0%減、同1.9%増、輸出量が同20.0%減、同5.0%減と見込んでいる。引き続きバター需要は堅調に推移すると見られるものの、生乳出荷量があまり伸びない中、より多くの生乳がバターや脱脂粉乳よりも利益率の高いチーズやホエイに仕向けられると見られていることから、バター生産量は伸びず、輸出量は減少するとしている。

(2)脱脂粉乳

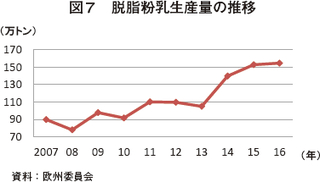

ア 2016年の状況

2016年の脱脂粉乳生産量は、前年比1.2%増の155万トンとなった(図7)。2014年以降、生乳需給が緩和状態にあったことから、保存期間の長いバターおよび脱脂粉乳に仕向けられた生乳が増えており、その傾向は2016年途中まで続いた。

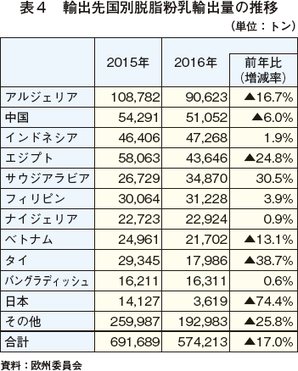

2016年の脱脂粉乳輸出量は、前年比17.0%減の57万4213トンとなった(表4)。サウジアラビア向けなど一部で増えたが、需要はバターなどと比べて弱かったため、全体ではかなりの減少となった。

このように、生産量が増加したにもかかわらず輸出量が減少したことから、2016年の脱脂粉乳平均卸売価格は、前年比3.7%安の100キログラム当たり178.9ユーロ(2万3436円)となった(図8)。同価格は、2016年8月以降に若干の回復が見られたが、後述する公的買入およびPSAによる在庫量が懸念材料となり、長期間にわたって公的買入価格(同169.8ユーロ(2万2244円))前後の水準で推移している。

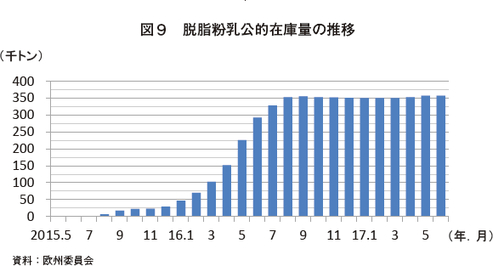

2017年6月時点の在庫量は、公的買入が35万7466トン、PSAが2万8348トンとなっている(図9、10)。PSAによる在庫量は2016年6月以前の水準まで減少したが、公的買入による在庫量は前年同月から6万トン以上増えている。公的在庫量は、EUの脱脂粉乳年間生産量の3分の1に相当し、脱脂粉乳の平均卸売価格の上昇を阻害している最大の要因となっている。

欧州委員会は、2016年12月から公的在庫のうち2万2000トンを市場へ放出する売渡入札を実施している。しかし、欧州委員会は、売渡入札については、在庫の削減ではなく、あくまで需給バランスの均衡と価格の回復が目的であるとし、売渡最低価格を安易には引き下げず実施していることから、落札数量は2017年7月末時点で140トンとわずかにとどまっている。

イ 今後の見通し

欧州委員会は、2017年および2018年について、生産量が前年比11.3%減、前年比同、輸出量が同24.0%増、同15.0%増と見込んでいる。生産量は、生乳出荷量が伸びない中、生乳が需要の高いチーズなどにより多く仕向けられることから減少すると見られる一方、輸出量は、EU産が低価格で価格競争力を持つことなどを理由とし、経済成長が見込まれるアフリカ、アジア向けなどを中心に、2015年をやや上回る程度まで増加すると見込まれている。

EUCOLAIT総会では、今後の脱脂粉乳の見通しについて、積み上がった公的在庫を、いつ、どのような価格で欧州委員会が市場に放出するのかが、最大の関心事項になるとの報告があった。

(3)チーズ

ア 2016年の状況

2016年のチーズ生産量は、前年比1.4%増の921万トンとなった(図11)。チーズは、EU域内外の需要が高く、利益率が他の乳製品より高いことから、多くの生乳が仕向けられ、2010年以降、一貫して増産傾向にある。

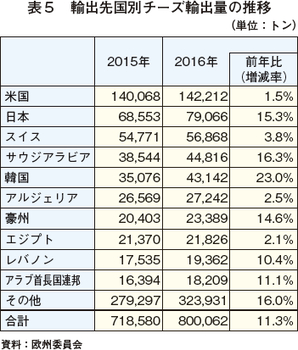

2016年のチーズ輸出量は、前年比11.3%増の80万62トンとなった(表5)。輸出先国別では、最大の輸出先である米国向けは微増にとどまったが、日本、サウジアラビア、韓国などアジア、中東向けが大きく増加した。

EUのロシア向け乳製品輸出の7割がチーズであったことから、EU産チーズは、ロシアによる禁輸措置の影響を最も受けた。しかし、アジアや中東向けなどを順調に拡大させたことから、2016年の輸出量は、ロシア禁輸前の2013年(78万6000トン)を超え、過去最大となった。

2016年のチーズ平均卸売価格は、前年比7.7%安の100キログラム当たり285.8ユーロ(3万7440円)となった(図12)。同価格は、2015年以降、ロシアの禁輸措置の影響で供給過剰となり下落傾向にあったが、EU域内外で需要が高まったことから、2016年6月以降は上昇傾向で推移している。

PSAによる在庫量は、2016年4月には3万4182トンに達したものの、需要が堅調に推移していることから順調に減少しており、2017年6月末時点では1万865トンとなっている(図13)。

イ 今後の見通し

欧州委員会は、2017年および2018年について、生産量が前年比2.2%増、同1.9%増、輸出量が同6.0%増、同7.0%増と見込んでいる。

EU産チーズは、価格競争力とブランド力により輸出を拡大させており、米国、日本、韓国、中東、北アフリカ向けなどを中心に増加していくとみられている。

(4)飲用乳

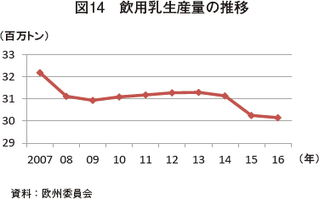

ア 2016年の状況

2016年の飲用乳生産量は、前年比0.3%減の3015万トンとなった(図14)。同生産量は、乳製品の需給動向の影響のほか、近年は特に飲用乳そのものの消費量が減っており、減少傾向にある。

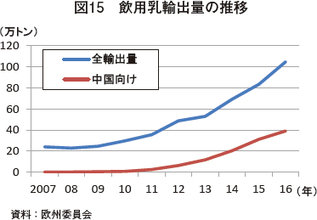

そのような中、注目すべきは輸出量で、2016年は前年比25.6%増の104万6900トンとなり、生産量の3.5%を占めるに至っている(図15)。最大の増加要因は、全輸出量の4割近くを占めている中国向けが、同25.6%増の39万1340トンと拡大したことによる。中国でEU産が伸びているのは、安全性などへの評価が高いことや、ネット販売の拡大により地方都市へも販路が広がっていることなどとされる。

他にも、ベラルーシ(同88.1%増)、リビア(同33.7%増)、韓国(同173.5%増)向けなども増加している。EUCOLAIT総会では、EU産の高いブランド力による優位性などを効果的に働きかけて、さらなる輸出拡大を図りたいと報告があった。

イ 今後の見通し

欧州委員会は、2017年および2018年について、生産量が前年比0.3%減、同0.2%減、輸出量が同5.0%減、同5.0%増を見込んでいる。

ここまで堅調に推移してきた中国向けを中心とした輸出量は、2017年以降、ブランド力は衰えないものの、ニュージーランドや豪州との競争が激しくなっていくとみられることなどから、現状維持程度で推移するとみられている。

4 業界関係者の見方 |

EUCOLAITは、今後の市場見通しなどに関するアンケートを会員に対して定期的に実施している。今回の総会でも2017年の見通しなどについて実施され、業界関係者が市場をどのように見ているかが明らかにされた。

(1)生乳出荷量

2017年の生乳出荷量については、前回(2017年1月実施)同様、前年比0〜1%の増産を見込んだ者が最も多かった。同出荷量は、1〜4月で前年同期比1.4%減となったものの、生乳および乳製品価格が回復傾向にあり、生産者の増産意欲が増していることから下半期では増加が見込まれている。欧州委員会の見込み(前年比0.7%増)とも同程度となった。

(2)バター

バターの需給状況については、記録的な高値が更新されているとおり、アンケートの結果は分かれることなく、供給不足もしくは極めて供給不足と回答した者が9割以上となった。生乳出荷量が大きくは伸びない中、この傾向はしばらく続くと見られているとEUCOLAIT総会でも報告があった。

(3)脱脂粉乳

脱脂粉乳の需給状況については、均衡状態とした者が38%、次いでやや供給過剰(26%)、供給過剰(18%)となった。

また、現在実施されている脱脂粉乳の売渡入札の2017年の落札量予測は、平均で2万5900トンとなった。前回のアンケート結果では、4万6750トンであったが、実際の落札がわずか140トンにとどまっているため、多くの乳業関係者が大幅に下方修正したと考えられる。公的在庫量は35万トンまで積み上がっており、欧州委員会がどのように采配を振るのか、EU乳業関係者共通の一大関心事項となっている。

(4)チーズ

チーズの需給状況については、均衡状態もしくはやや供給不足とした回答が38%ずつで最大となった。EU域内外からの高い需要を反映し、欧州委員会の見込み(生産量は前年比2.2%増、輸出量は同6.0%増)と同様の実感を持つ関係者が多いことが明らかとなった。

(5)英国のEU離脱(ブレグジット)

EUと英国は、EUCOLAIT総会開催直後の2017年6月19日に、離脱交渉を開始した。今回は、交渉直前ということで、ブレグジット実行後の両者の関係についてアンケートが行われた。

結果は、意見が大きく分かれ、最も多くを占めたのは、「(交渉がまとまらず)交渉継続を要するため、2019年3月と定められた交渉期限を延長」が32%であった。次いで、「自由貿易協定を締結し、乳製品の関税撤廃」が17%、「同協定を締結し、関税引き下げもしくは関税割当制度の実施」が16%、「EU単一市場にとどまり関税同盟へ加盟」が13%となった。

二つ目以降は、現在の貿易関係が維持されるとするのに近い回答であり、5割近くを占めた。一方、「強硬離脱(ハードブレグジット)により、乳製品の8割以上に関税(WTO協定税率40〜80%)の障壁が生じる」とみる意見も9%あった。

この結果は、単なる見通しにすぎないが、EU乳業関係者が、英国は世界第2位の乳製品輸入国であり、EU27カ国の英国向け輸出額も年間40億ユーロ(5240億円)にも及ぶことなどから、現在の輸出環境が維持されることを望んでいる表れとも考えられる。特にチーズに関しては、英国は世界最大の輸入国であり、EU27カ国からの輸出量は禁輸前のロシア向けの約2倍となっているなど影響は大きい。

5 おわりに |

今回のEUCOLAIT総会は、EU域内外の乳製品需要の高まりなどにより、需給に改善がみられる中での開催となった。しかし、EU乳業関係者は、現状は、長く続いた低迷から一定レベル回復したにすぎず、まだ十分な水準には至ってないとの見解を示している。現に、ロシアとの関係では、ロシアの禁輸措置が2018年末まで再延長されるなど引き続き先行き不透明な状況にあり、英国との関係でも、EU離脱交渉に困難が予想されるなど、懸念事項は多い。

そのような中、EU乳業関係者の関心事項は、自由貿易協定を含む次なる輸出拡大の機会を得ることである。欧州委員会は7月8日、カナダとの自由貿易協定(CETA)の暫定適用(加盟国がEUに対して権限移譲している分野のみ先行して適用を開始するもの)を2017年9月21日とする声明を発表するなど、EU乳業をめぐる自由貿易協定関係の動きは多い。日EU・EPAについても、EUCOLAIT総会で話題として触れられることはなかったが、多くのEU乳業関係団体は、日EU・EPAの大枠合意の発表当日にプレスリリースを発出するなど、日本向け輸出への期待感を表している。他にも、2017年中に交渉開始予定の豪州およびニュージーランドや、交渉中の米国、タイ、マレーシア、フィリピン、南米南部共同市場(メルコスール)などとの動向もEU乳業関係者の関心として非常に高い。

EUCOLAIT会長は、ブレグジットの動向とともに、今後の自由貿易協定を含む次なる輸出拡大の取り組みがEU酪農の重要な鍵であり、EU乳業関係者はその機会を逸することのないよう一丸となって進まねばならないとした。

乳製品の国際市場に大きな影響を与えるEU酪農は、長く続いた低迷期を終え、重要な転換期にあると見られる。日EU・EPAの発効に向けて、日本とEUは準備を進めることとなるが、このような転換期にあるEU酪農の動向については、これまで以上に注視する必要がある。

コラム:世界市場へ輸出拡大するオランダチーズ産業の強さ

ヨーロッパのチーズは、伝統的なものが多く、日本をはじめ世界的に知名度が高く、多くの人に好まれている。フランスのカマンベール、イタリアのモッツァレラやゴルゴンゾーラなどが有名であるが、他にも各国や各地域で多くの伝統的なチーズが生産されている。

今回、EUCOLAIT総会が開催されたオランダは、チーズ生産量ではEU第4位だが、輸出量(EU域外向け)では第1位となっており、EUの地理的表示(GI)制度により保護されているロッテルダム近郊の町ゴーダで生まれたゴーダチーズや、北部のエダム地方で生まれたエダムチーズなどが有名である。各都市には多くのチーズ専門販売店があり、地元の購買者のみならずオランダ産チーズを求める観光客も訪れ、同国の代表的な産業として根差していることが分かる。

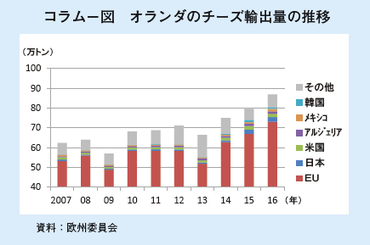

輸出量(EU域内向けを含む)について具体的な数字で見てみると、2016年は、前年比8.2%増の86万9233トンとなっている(コラム−図)。輸出先は、EU域内を含め151カ国と多岐にわたり、域内向けが84.1%、域外向けは15.9%となっている。

域内では、隣接するドイツやベルギー向けが多く、域外では、日本向け(2万3380トン)を筆頭に、米国(1万6222トン)、アルジェリア(1万2681トン)、メキシコ(1万2110トン)、韓国(8600トン)が続く。

2016年の輸出量は、2007年と比較すると39.4%の伸びとなっている。域内(同37.3%増)に比べ、域外が同51.7%増と伸びが大きい。品質の良いチーズの生産量の拡大と、多岐にわたる世界市場への販路拡大によるものと考えられる。

そのようなオランダのチーズ産業だが、今回、EUCOLAIT総会2日目に、同国を代表するチーズメーカーと同社に生乳を供給する酪農家を訪問する機会を得たので、その概要を報告する。

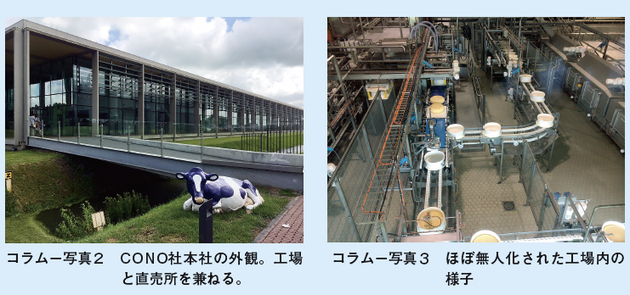

CONO社(チーズメーカー)

CONO社は、オランダ北西部のベームスター地域の酪農家によって1901年に設立された協同組合が発端であり、世界遺産である「ベームスター干拓地」の牧草地で育った乳牛の生乳を用いて「ベームスター」ブランドのチーズを生産しているチーズ専門メーカーである。

ベームスター干拓地は、17世紀初頭に工事が行われたオランダ最古の干拓地であり、1999年にユネスコの世界遺産に登録されている。その土壌は、独特な灰色がかった青の粘土質の土で、ミネラルや栄養分を豊富に含んだ牧草を育て、チーズに適した生乳生産の源になっている。

同社は、熟成期間が2カ月から26カ月にわたるさまざまなセミハードタイプのチーズを主な商品として展開しており、オランダ王室御用達ブランドでもあるなど国内外の評価は高い。同社担当者によると、同社は、(1)農家に対価を払うこと、(2)伝統的なチーズ生産手法を守ることを使命とし、輸出拡大を推し進める一方、「ハッピーカウ、ハッピーファーマー、ハッピープラネット」をうたい、地球環境に優しい持続可能な事業展開を目指している。

同社のチーズは、EU域外へ日本を含む約30カ国へ輸出されており、施設の見学希望者はいつでも受入可能とされ、輸入を検討する者などの訪問が後を絶たない。施設内を見学した際には、EU主要国のチーズメーカーや輸出業者などから、ほぼ無人化された工場の運用方法などに関心が寄せられていた。

また、本社に直売所が隣接されており、我々の訪問時にも地元住民が次から次へと入店してきており、地域への密着具合も感じとることが出来た。

酪農家

CONO社に生乳を供給する酪農家であるコニーン氏の農場を訪問した。

CONO社から車で30分ほどの距離にあるコニーン氏の農場は、夫婦と長男の3名で経営している。長男ニーク氏は、大学で畜産学を専攻し、卒業とともに就農している。ニーク氏は「自然と生き物に囲まれて太陽の下で働くことは素晴らしい。経営者としての知識を父親から修得中である」というが、実際には既に経営の多くを任されており、生産効率の向上や低労力化などを目的として2015年に搾乳ロボットを導入するなど、先を見据えた経営改善を進めている。

このような投資を行えるのは、CONO社との長期契約の産物であり、安定経営の実現の表れだと考えられる。また、同農場の経営方針は、最低限の経済性は必要とするものの、牛との共存を意識しており、過去に13産し、生涯乳量10万キログラムに到達した乳牛が表彰されたことが誇りだと語った。

現在、オランダの酪農においては、環境規制によりリン酸塩の排出を抑制するため、農家によっては搾乳牛の淘汰を行う必要があることなどが懸念されているものの、同国を代表するチーズメーカーや酪農家、数多くのチーズ専門販売店などを見学し、彼らのつながりや伝統に、同国のチーズ産業の強さの一端を見ることができた。