【要約】

本調査では、JA伊勢を軸とした飼料用米生産への取り組みを事例として、地域における飼料用米生産の安定的拡大における課題の析出を試みた。そこでは、主たる担い手は規模拡大を進めている法人経営で、政策が意図する方向と一致していたが、生産量の拡大に伴い、保管などでの制約が確認された。また、ほぼ全量が系統経由で配合飼料メーカーへ出荷されていることから、需要者確保の問題は確認されない。しかしながら、その広域物流に伴うコストが安定的な利用拡大において制約となる可能性を内包していることから、耕畜連携による地域内での飼料用米利用の拡大が鍵となってこよう。

1 はじめに |

1970年代に本格実施されたコメの生産調整は、生産者が自らの経営判断や販売戦略に基づいて需要に応じた生産ができるよう2018年産より廃止される。日本経済新聞の社説は(2017年11月27日)、「コメ農家の自由な発想で価格競争力を高めたり、付加価値を高めたりする」ことが期待できると評価している。規制緩和推進論者の代表的な見解だろう。さらなる規制緩和や貿易自由化はコメだけに限定されない。2013年より交渉に入り、2017年7月に大枠合意に達した日EU経済連携協定(EPA)でソフト系チーズの無税輸入枠が設定されたことからも確認されるように、規制緩和と市場メカニズムこそがわが国の農業再生の鍵とされている。

貿易自由化を視野に入れた農業基本法が制定されて以降、わが国の全ての農業部門が規模拡大による経営効率化を図ってきたこと、その路線に一定の経済的合理性があったことは周知の通りである。また、規模拡大の程度に差異はあるものの、地域農業が農畜産物供給者として重要な役割を果たしてきたことも疑いようのない事実である。しかしながら、この延長線上に、「地域農業を誰が担うのか」「誰が国民に農畜産物を供給するのか」という極めてシンプルな問題に対する解答を私たちは見つけることが困難になりつつある。地域農業が存亡の危機に直面しているからだ。

わが国の酪農・畜産の発展を鑑みるとまさに規模拡大の歴史であったが、国内飼料生産基盤から乖離したいわゆる「加工型」酪農・畜産であり、安価で豊富な輸入飼料穀物の存在を発展の前提条件としていたのである。この「加工型」酪農・畜産の限界は1970年代の畜産危機で露呈したのであるが、穀物市場における需給緩和により顧みられることなく現在まで維持されてきた。この限界を再認識させたのが2006年以降の輸入飼料用穀物価格の高騰である。近年になって輸入飼料用穀物の価格は下落に転じたものの、地域酪農・畜産の存続を脅かす大きな要因となったことから、「加工型」酪農・畜産からの転換が強く意識されている。その一つが近年注目されているコメの飼料利用である。

2 自給飼料における飼料用米の位置と懸念 |

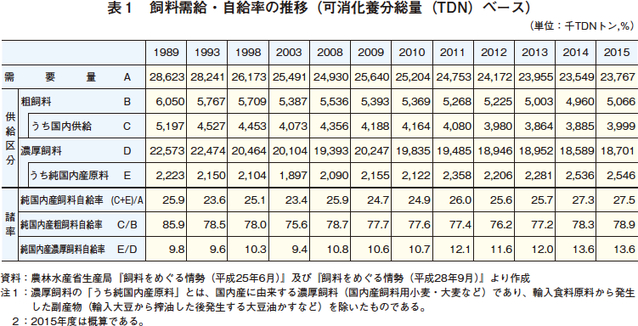

わが国の酪農・畜産が「加工型」と特徴付けられるほどまでに、純国内産飼料自給率が低位であること、それ故にその向上がわが国の酪農・畜産の安定的発展において重要な課題となっていることは前述の通りである。表1で確認されるように純国内産飼料自給率は回復傾向にあるもののそのテンポは極めて緩やかで、純国内産濃厚飼料自給率に限定すれば13.6%(2015年度)と極めて低位となっている。とはいえ、2010年からの5カ年で3ポイント程度の上昇があったことは注目に値するといえよう。この主たる要因が飼料用米の作付け拡大にあることは読者の知るところであるが、ここで若干ながら飼料用稲の位置付けについて、自給飼料生産動向の整理に基づき確認しておきたい。

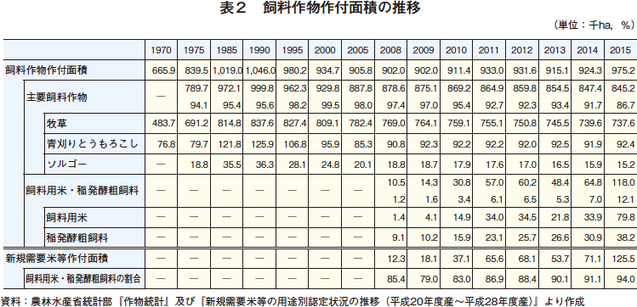

表2に示される飼料作物作付面積は、1960年代後半における草地開発や1970年代以降の水田の転作による作付拡大などにより増加し、1990年度に1046千ヘクタールとピークに達するが、その後の酪農・畜産農家戸数や飼養頭数減少、高齢化による労働力不足などにより減少に転じ、2005年度には905.8千ヘクタールにまで減少した。しかしながら、2006年秋以降の輸入飼料価格の高騰は、これを再び増加に転じさせる要因として作用し、2015年度の飼料作物作付面積は975.2千ヘクタールにまで回復している。2008年度からの7カ年で主要飼料作物の作付面積は33.4千ヘクタール減少したが、水田活用の直接支払交付金の交付により飼料用米と稲WCSの生産が107.5千ヘクタール増加したことから、全体として73.2千ヘクタールの増加となったのである。この結果、2008年度には全体の1.2%に過ぎなかった飼料用米と稲WCSの作付面積は、2015年には12.1%にまで増加しており、主要飼料作物として位置付けられる青刈りとうもろこしやソルゴーに比肩または上回る作物となっている。

このように飼料用米が自給飼料としての重要な位置を占めるに至りつつある一方で、飼料用米生産拡大への懸念も確認される。その一つが外食産業など向け米価の上昇に起因する懸念である。日本経済新聞社説(2017年8月25日)は、水田活用の直接支払交付金について、「飼料米を増産し、農家の収入を増やす生産者偏重の政策には、外食企業や消費者がどのような影響を受けるかという視点はない」ことから、「横並びの保護を脱し、市場での競争を通じて付加価値を上げたり、生産コストを引き下げたりする政策に早急に転換すべきだ」と批判している。これとは別に、財政負担の側面からも水田活用の直接支払交付金に対して批判が加えられている。2016年11月4日に開催された財政制度等審議会(財務省の諮問機関)の分科会は、食料・農業・農村基本計画(平成27年3月閣議決定)に基づき飼料用米生産を拡大した場合には、2025年度には機械的に計算した飼料用米への交付金の所要額が1660億円(2016年度は676億円。標準単収を10アール当たり530キログラムとして計算)にまで達することから、収益性の低い飼料用米から収益性の高い野菜などへの転換が必要であると指摘している(日本経済新聞2016年11月5日朝刊)。財務省はより具体的な方向として、飼料用米への交付金交付は多収品種を基本とすることのほか、交付金交付の基準についても反収の増加に応じて見直すことを求めている(日本経済新聞2016年10月30日)。

これらに共通することは、国内の農業生産基盤に立脚した飼料生産の在り方を視野に入れることなく、価格(=消費者の利益)や財政的負担の観点からのみ水田活用の直接支払交付金に対して批判が行われていることである。当然ながらその批判の一部については真摯に傾聴しなければならないこともあるだろうが、これら批判が妥当なのか疑問は多い。そこで以下では、伊勢農業協同組合(三重県・伊勢市)による飼料用米生産の取り組みを事例として、これからの飼料用米生産の在り方について考えていきたい。

3 三重県および伊勢農業協同組合管内における農業の概要 |

調査事例となる伊勢農業協同組合(以下「JA伊勢」という)の管轄する地域は、三重県南勢地域に位置しており、比較的温暖な気候に恵まれている。三重県北勢地域・中勢地域のほか、名古屋や大阪などの大消費地にも近いことから、後段で確認するように水稲や転作作物としての麦・大豆類のほか、野菜・果樹・茶の栽培が盛んである(図1)。

またブランド牛として広く認知される松阪牛の産地であるとともに、玉城豚としてブランド構築を図っている養豚経営もある。このほか、管外ではあるが隣接する地域には生乳プラントを有する酪農組合も存在していることから、全体として耕畜のバランスがとれた地域農業となっていると考えられよう。純国内産飼料自給率向上という政策課題において、耕種部門と酪農・畜産部門が管内および隣接地域にあることは、飼料需要の把握や物流コスト削減の観点から有利に作用することは想像に難くない。

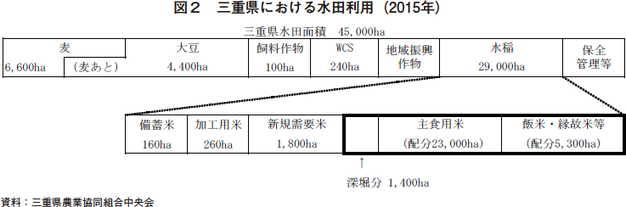

JA伊勢管内の飼料用稲の作付状況について整理する前に、三重県における水田利用について図2に基づき概観しておきたい。転作が進められてきた結果、4万5000ヘクタールのうちの65%にあたる2万9000ヘクタールで稲作が行われている。このうち主食用米と飯米・縁故米などが2万6900ヘクタール(深掘り分(注1)1400ヘクタールを除外)と90%以上を占めているが、飼料用米が中心となる新規需要米の作付面積が1800ヘクタール(稲作面積の6.2%)にまで達している。これに飼料作物と稲WCS(稲発酵粗飼料)を加えるとおよそ2100ヘクタール程度となり、水田全体の4.7%程度が飼料生産に利用されていることになる。新規需要米に対する助成が本格的に実施されてからわずか8カ年で稲作面積の6%以上を占めるに至ったのである。稲作経営にとっては、人口減少と高齢化で主食用米の需要増加が期待できない状況において、(1)この割合をいかに高めていくか(2)安定的飼料用米生産のための需要者確保がこれからの課題となってこよう。

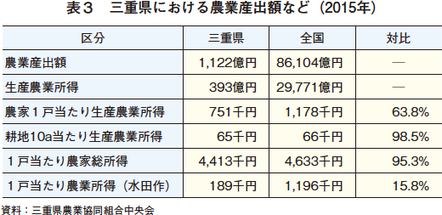

また、表3から確認されるように、三重県における水田作の1戸当たり農業所得は全国平均と比較して著しく低く、小規模兼業農家によって水田作が担われていることから、(3)これからの飼料用米生産を誰が担うのかも課題となってこよう。

(注1) 主食用米作付面積が生産数量目標の面積換算値を下回る部分のこと。

4 JA伊勢管内における飼料用米生産の取り組み |

(1)JA伊勢管内における飼料用米生産の動向

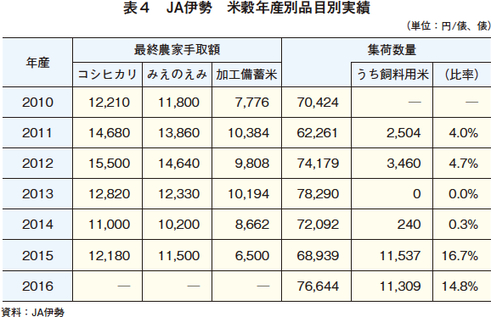

表4はJA伊勢による米集荷の推移などを示している。2008年に新規需要米への助成が本格的に実施されるようになり、JA伊勢管内でも飼料用米の生産は行われてきた。しかしながら、その割合はわずかで、2011年産では全集荷量の4.0%に相当する2504俵、さらに東日本大震災の影響で2011年産と2012年産の西日本産主食用米価が上昇したことから、2013年には飼料用米生産が全く行われず、14年産もごくわずかであった。

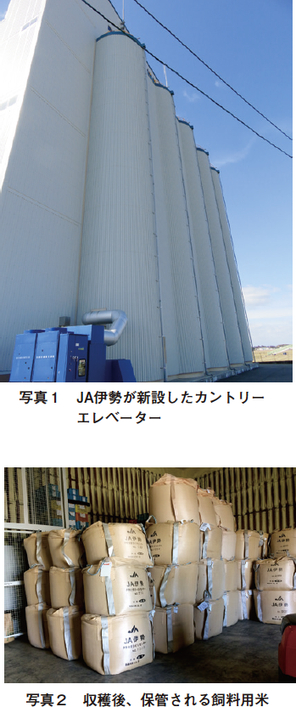

しかしながら、2015年産からは大きく変化していることが確認される。この要因として、震災により上昇していた西日本産主食用米価が2014年産では震災前水準以下に下落したことだけでなく、2014年産より米の直接支払交付金が半額の7500円になったことを指摘することができよう。全国的に飼料用米への作付転換が図られ、主食用米の過剰作付けが解消されたことから主食用米価は上昇傾向にあったが、市町の基準反収をクリアすれば確実に10アール当たり8万円の交付を受けることができ、かつ小米も出荷量に加算することができるため、飼料用米生産が安定的な稲作経営の観点から選択されるようになったと考えられる。こうしたことから、全集荷量に占める飼料用米の割合は2016年産で14.8%(1万1309俵)と、2011年産と比較して割合で3.7倍、数量で4.5倍になっている。この変化については、上記要因のみならず、JA伊勢の取り組みがあったことも指摘しておく必要があろう。具体的には、管内に分散していた集荷施設のうち三つを統合し、新たにカントリーエレベーターを新設したことである(写真1)。これにより、収穫期における毎日集荷が可能となり、稲作経営での集荷までの保管に係わる負担が大幅に軽減されたのである(写真2)。

(2)飼料用米生産の担い手と品種の制約

JA伊勢管内における飼料用米は、表5で示されるように上位から第3位までの担い手によって全体の56.4%が生産されている。上位から第10位まで(管内の飼料用米出荷者の25%程度)の担い手に拡大すると、その割合は78.0%にまで到達する。換言すれば、JA伊勢管内における飼料用米の中心的な担い手は、すでに規模拡大を図った稲作経営であると言えよう。例えば、飼料用米生産第一位の生産者AはJA伊勢農業機械銀行受託者部会を前身とした法人で、地域の稲作経営から農作業(主食用米、飼料用米、稲WCS、小麦)を受託しており、経営面積は143ヘクタールに達している。また第二位の生産者Bと第三位の生産者Cも同様に地域の稲作経営から農作業を受託する法人である。個人の稲作経営の割合が低位となっているのは、全国的な傾向と同様にJA伊勢管内においても高齢化が進んでいることのほか、個人の稲作経営が小麦で生産調整を行っていることに起因している。

飼料用米として作付けされる品種は全て主食用米と同じになっているが、これは上記で確認された飼料用米生産の中心的な担い手における制約によるものである。中心的な担い手である法人は、所有する水田のほかに地域の稲作経営から委託された水田で主食用米と飼料用米を生産していることから、耕作する水田は分散しており、主食用米を生産する水田と飼料用米を生産する水田が隣接する状況にある。一方、JA伊勢管内での栽培が適当とされる多収品種は晩生種が多く、主食用米の刈り取り時期になっても多収品種の水田ではまだ水を張っていなければならない状況となることから、隣接する水田で生産されている主食用米の収穫作業が困難となる問題に直面しているのである。また、主食用米を生産する隣接した水田に多収品種の花粉がドリフトするという問題も多収品種の生産を困難にする要因となっている。

このようなJA伊勢管内の中心的な担い手に起因する制約以外にも、飼料用米作付けについての判断が前年産の主食用米の価格によって決定されることも、主食用米と同じ品種を飼料用米として生産する要因として作用している。具体的には、収量を重視する多収品種の生産から食味が重視される主食用米の生産への転換における混種が懸念されるためである。

(3)飼料用米の販路確保と保管問題

JA伊勢が集荷する飼料用米の全てが全農を通じて配合飼料メーカーに販売されていることから、JA伊勢が独自に販路を開拓する必要には迫られていない。また、配合飼料メーカーの安価な飼料用米に対する需要は旺盛(注2)であることから安定的な販路を有しているといえるが、飼料用米の利用拡大という観点からは物流コストが問題となってこよう。飼料用米生産に期待されていることは、「水田をフルに活用し、食料自給率・食料供給力の維持向上」であると同時に、稲作経営の生産技術・設備を活かすことで自給飼料を安価に供給することである。従って、飼料用米の生産コストの低減を図ることだけでなく、最終的な需要者である酪農・畜産経営における調達価格に大きな影響を与える物流コストの低減を図ることも重要となってくる(注3)。

(注2) 2012年度の協同組合日本飼料工業会による組合員に対するアンケート調査では、飼料用米の中長期的な潜在需要だけでも200万トンに達すると推計されている。詳細は、日本飼料工業会「飼料用米に関する日本飼料工業会のメッセージ(平成26年5月22日)」を参照のこと。

(注3) 飼料はバルキータイプであることから、重量当たり単価の物流コスト負担能力が低いという特徴を有している。

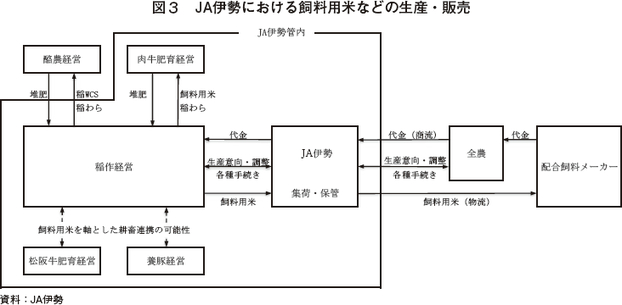

JA伊勢による本格的な飼料用米生産の推進が、カントリーエレベーターを新設した2016年産からであることから、販路開拓を含めた物流コスト削減はこれからの課題となってくるが、図3で示されるように、一部の飼料用米および稲WCS生産者がこの問題への接近を試みていることを確認できる。一つは、JA伊勢管外ではあるが隣接する地域の酪農経営との耕畜連携に基づき稲WCSが供給され、酪農経営からは牛ふん堆肥が供給されている。もう一つも同様で、JA伊勢管内の肉牛肥育経営に対して飼料用米と稲わらが供給され、牛ふん堆肥が稲作経営へ供給されている。JA伊勢管内および隣接地域に酪農・畜産経営が存在していることが大きな要因であり、物流コスト削減に大きく寄与している。

JA伊勢管内での飼料用米生産の推進において、物流コストが将来的な障害となると推察されるが、これ以上に障害となる可能性が高いのは飼料用米の保管である。カントリーエレベーターの新設と並行して取り組まれている収穫期における毎日集荷により、飼料用米生産者の保管に関わる負担は軽減されたが、JA伊勢での保管が限界に達しているのである。飼料用米は集荷後にカントリーエレベーターで一時保管されるものの、農産物検査のため、一時保管の後にトランスバックへと移し替えられ、検査後に主食用米とは別に保管されている。この検査後の保管場所が、近年における飼料用米生産量の急増により不足する事態となり、搬入・搬出作業が煩雑化するに至っている。JA伊勢では倉庫を賃借して対応しているところではあるが、今後の飼料用米生産推進を大きく制約する可能性を内包している。

5 地域での飼料用米生産と利用拡大に向けて |

飼料用米は二つの大きな役割を期待されている。一つ目は食料自給率・食料供給力の維持向上のための戦略作物としての期待であり、二つ目は国産飼料の安定確保としての期待である。

JA伊勢管内での飼料用米生産は、水田活用の直接支払交付金の交付を契機とするが、JA伊勢としての生産拡大への取り組みはカントリーエレベーターの新設を契機としており、緒に就いたばかりである。しかしながら、カントリーエレベーター新設からわずか2カ年でJA伊勢の集荷量の15%近くにまで到達していることからも明らかなように、飼料用米生産が安定的な稲作経営において不可欠な存在となりつつある。また、管内生産量上位10者で集荷量の78.0%を占めていることからも明らかなように、その担い手も規模拡大を図る意欲的な生産者となっていることから、JA伊勢での取り組みは政策の意図する方向にあると理解されよう。

JA伊勢による本格的な飼料用米生産の推進は緒に就いたばかりであることから、飼料用米を軸とした耕畜連携推進にまでは拡大していない。しかしながら、JA伊勢管内の一部の稲作経営は、飼料用米または稲WCSを軸とした耕畜連携による安定的需要の確保と物流コストの節約を図っている。JA伊勢管内には松阪牛肥育経営だけでなく、養豚経営(玉城豚)も存在する。いずれもブランドとして確立していることから、その品質を規定する要素の一つである飼料の配合設計を変更することは大きな挑戦ではあるが、これこそが食料自給率・食料供給力の維持向上の鍵となろう。稲作経営にとっては主食用米価格の変動に左右されることのない飼料用米生産が、酪農・畜産経営においては安定的な価格での飼料調達が可能となるのである。耕畜のバランスが取れた地域農業であるからこそ、JA伊勢はこの可能性を追求できると期待されるのである。

【謝辞】

本稿執筆に際して、伊勢農業協同組合営農部谷口彰様には多大なるご協力を賜った。ここにお名前を記して感謝の意を表したい。