【要約】

環境規制強化により多くの零細農家が撤退する一方で、大企業は次々と大規模な増頭を発表している。2016年に過去最大の豚肉輸入量を記録した中国が、今後どこまで輸入を増やすのか注目される。

1 はじめに |

豚肉を好む食習慣と膨大な人口により、中国は世界最大の豚肉生産・消費国となっている。これまで、国内生産で需要を賄ってきたが、2015年ごろから輸入量が急増したため、注目を集めている。

他方、社会問題となっている環境汚染を軽減するため、中国政府は、各産業に対し、厳しい取り締まりを行っていると言われる。畜産に対しても、河川の多い地域を中心に日本の国土面積の1.7倍以上の地域が家畜の飼養禁止区域に指定され、多くの零細農家が撤退した。

本稿では、中国の養豚生産・流通・消費の概要を紹介するとともに、環境規制の強化が与える影響について、現地調査を基に報告する。現地調査は、2017年12月に北京市、河北省、広東省で行った。

なお、本稿中の為替レートは、1元=17.49円(2018年1月末日TTS相場)を使用した。

2 豚肉需給 |

(1)需給の推移

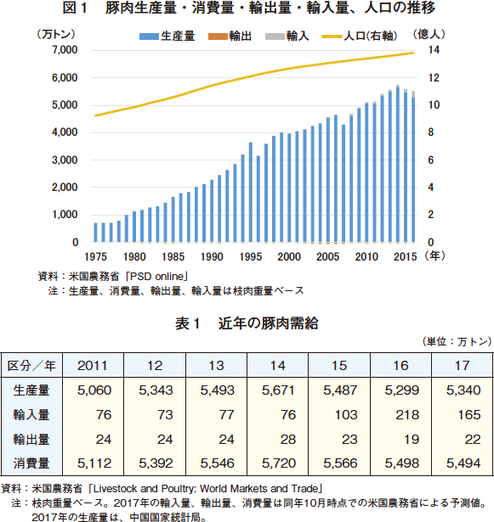

米国農務省によると、中国の豚肉生産量と消費量は、それぞれ全世界の約半分を占めており、ともに第2位のEUの2倍を超えている。

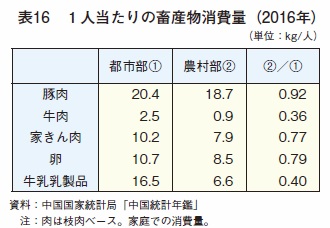

消費量の長期的推移を見ると、1975年の700万トンから2017年には5494万トンと7倍以上に増加している(図1、表1)。この間の人口増加は、1.5倍程度にとどまっており、1人当たり消費量の増大が大きく影響していることが分かる(P95の表16)。

2017年の輸入量は165万トン、輸出量は22万トンである。輸入量は2010年ごろから拡大しており、16年には消費量の4%程度を占めている。

(2)価格の推移

ア 近年の価格推移

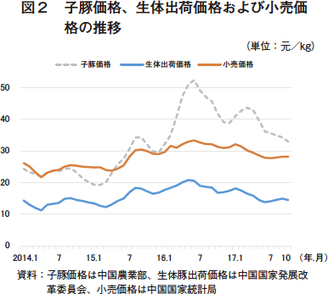

生体出荷価格と小売価格は、ほとんど同じ変動をしている(図2)。子豚価格は、これらと同じ傾向で上昇・下落するものの、より大きく変動する。これは、多くの零細農家が急激に増頭や減頭を行うことが一因と見られる。

これらの価格は、2014年から15年前半まで低水準で推移し、その際、多くの零細農家が養豚から離脱したため、2015年後半から16年には子豚と肥育豚が不足し、過去最高水準まで上昇した。なお、2016年の年明けに子豚の下痢が流行したことや環境規制による零細農家の撤退も価格上昇を後押ししたと考えられる。

急激な価格上昇を抑えるため、政府は、2015年の9月と16年の4〜7月に複数回にわたって備蓄していた豚肉を放出した。備蓄制度の詳細は『畜産の情報2016年6月号』P79を参照されたい。

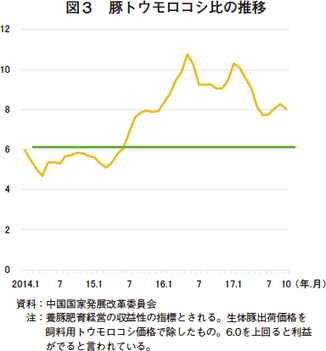

養豚経営の収益性の指標とされる豚トウモロコシ比を見ると、2015年6月以降、利益が出るとされる6.0を上回っている。

繁殖雌豚を育成して分娩するまでに12カ月、そこから産まれた子豚を肥育し出荷するまでに6カ月かかる。図3を見ると、15年の6月頃から収益性が好転し、農家が繁殖雌豚を増頭し始めたため、17年1月頃から肥育豚の出荷が増え、生体豚出荷価格が下落したと考えられる。15年6月は豚トウモロコシ比が1年半ぶりに6.0を上回った月である。

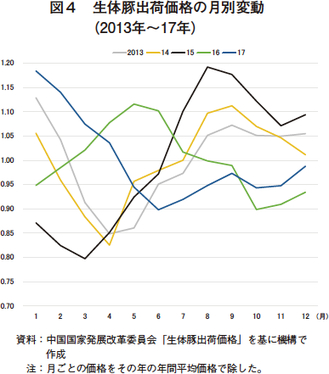

イ 価格の季節変動

豚肉需要は季節変動すると言われる。過去5年間の生体豚出荷価格を見ると、1月から4月ごろまで下落した後、反転して9月ごろまで上昇し、その後、10月から11月にわずかに下落して12月には再び上昇している(図4)。

1月は春節による需要が高く、2月以降は春節が終わった後の不需要期である。

9月ごろに最も価格が高くなるのは、中秋節(注1)や国慶節(注2)に大量の豚肉が消費されることに加え、南部地域で秋ごろから自家製の塩漬けやくん製などを作る習慣があることによると言われる。現地専門家によると、9月から始まる大学の食堂で一斉に豚肉が消費されることも影響していると言われている(注3)。

国慶節が過ぎるといったん需要が落ち着くが、旧正月を祝う春節(注4)に向けて再び需要が増える。

なお、図4を見ると、生体豚出荷価格は、年ごとの変動も大きいことがわかる。

(注1) 旧暦の8月15日。新暦の9月から10月初旬。2018年は9月22日で3連休。

(注2) 新暦の10月1日。2018年は7連休。

(注3) 一般に中国の大学は全寮制で食堂が安価なため、肉が大量に消費されると言われる。

(注4) 旧暦の元日。新暦の1月下旬から2月上旬。2018年は2月16日で7連休。

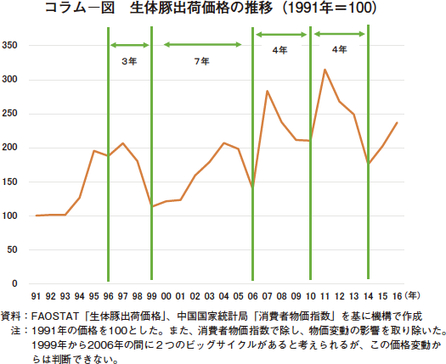

コラム:周期性を伴う激しい豚肉価格の変動

豚肉価格は周期的に大きな変動を繰り返している。生体豚出荷価格をみると、おおむね3〜4年のサイクルがあるようである。

価格が高騰しているのは、1995年、97 〜 98年、2004 〜 05年、07年、11年である。なお、07年は豚繁殖・呼吸障害症候群(PRRS)の発生が影響していると思われる(コラム−図)。

一般に、零細農家は兼業である。このため、目先の利益を追求する傾向が強く、豚トウモロコシ比に敏感に反応して急激に飼養頭数を増減させると言われる。零細農家は、豚トウモロコシ比が5.5を下回ると繁殖母豚を処分する一方、6.0を超えると繁殖母豚を導入するとされる。

この価格変動を問題視する政府は、2007年から13年までは、低価格時にも農家が繁殖母豚の淘汰を踏みとどまるよう、繁殖母豚1頭当たり100元を毎年農家に支給していた。

また、中国農業部は、2017年3月24日から大連商品取引所のウェブサイト上で「枝肉価格指数」の公表を始めた。これは、大手と畜業者から集められたデータ(注5)に基づき、全国および地区(注6)ごとに平均価格を毎日公表するものである。1週間ごとであったこれまでの仕組みよりもタイムリーな情報を発信することで、市場価格の安定化を後押しすることを意図していると考えられる。今後、大連商品取引所は、この価格指数を使って豚肉の先物取引を扱う計画とのことである。

(注5) 全国16省・自治区にある89社のと畜業者。年間2万頭以上と畜する企業のと畜頭数の約3割を占めている。

(注6) 東北、華北、西北、華東、華中、西南、華南。

(3)輸入動向

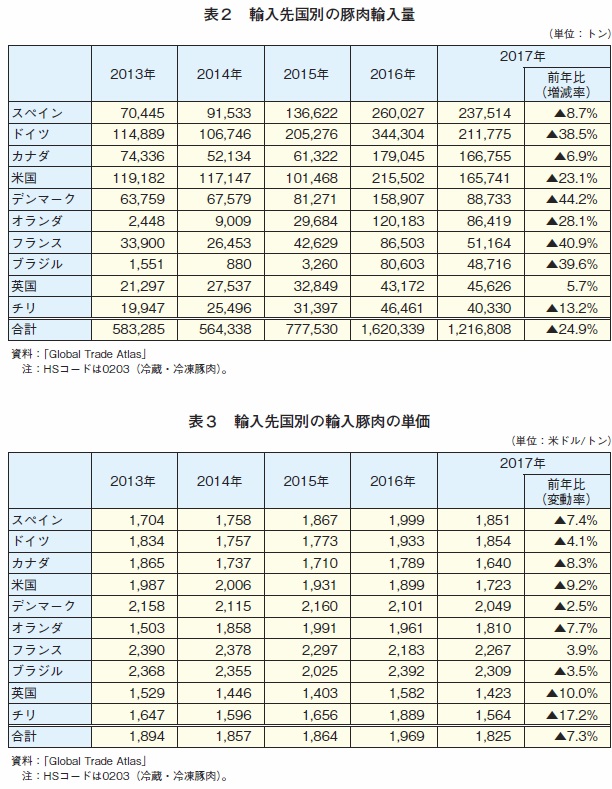

中国の豚肉輸入量は、国内小売価格の高騰により、2016年に過去最高となり、その後、生産量の回復などにより国内小売価格が下落したため、17年は大きく減少した(表2)。輸入先を見ると、スペイン、ドイツ、米国、カナダが特に多い。なお、多くの国からの輸入量が減少する中、輸入単価の低い英国産は増加し続けている。英国農業園芸開発公社(AHDB)によると、英国産の輸入単価が低いのは安い部位が多く輸出されているためではないかとのことであった(表3)。

また、現地報道によると、ベトナムから毎日1万頭以上の肥育豚が非公式のルートで輸入されていると言われている(注7)。

(注7) 中国畜牧网 http://www.chinafarming.com/nh/2016/11/25/20161125161383614.shtml

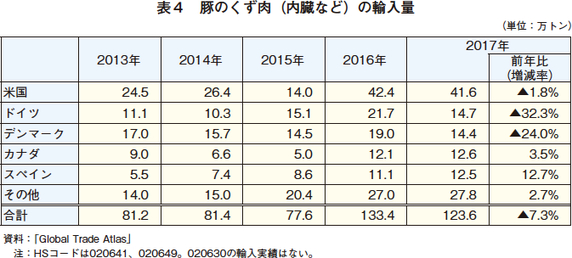

豚のくず肉(内臓など)の輸入量も世界で最も多く、世界の全輸入量の半分程度を占める。近年輸入量が増加しており、2016年に過去最高となっている(表4)。

現地専門家によると、主な輸入部位は、心臓、腎臓、豚足、大腸、背脂である。このうち、豚足と大腸で6〜7割を占めると言われる。

中国では、内臓などの副産物について統一された規格がないため、取引時に不便が多い。このため、中国肉類協会は、これらの規格を定めるために検討を進めている。

3 養豚生産 |

(1)養豚の産業規模

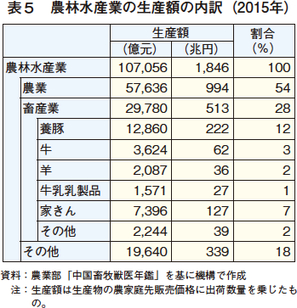

養豚の生産額は、農林水産業の12%を占めており、畜産業の中では最も大きく、その4割以上を占めている(表5)。

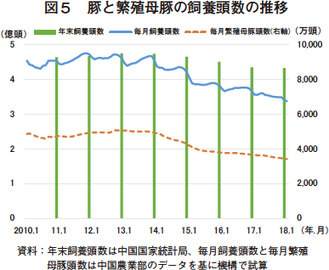

(2)飼養頭数

国家統計局によると、豚の飼養頭数は2017年末時点で4億3325万頭である。一方、農業部が発表するデータを基に試算すると、同時点で3億4100万頭程度となる。農業部は12年2月までは豚の飼養頭数と繁殖母豚頭数を毎月発表していたが、12年3月以降は前月比の変動率のみを公表している。変動率は定点観測による推計とされる(図5)。

いずれの統計値でも2014年ごろから飼養頭数が減少しており、繁殖母豚は過去5年間で2割以上減少している。なお、現地専門家によると、前述のように、2007年から13年まで政府は繁殖母豚の飼養頭数に応じて農家に補助金を支払っていたため、当時は生産者や地方政府が母豚頭数を過大報告していた可能性があり、その補助金が廃止されてからは、年々報告頭数を減らして現実の頭数に近づけているのではないかと指摘されている。

(3)生産者数、飼養規模

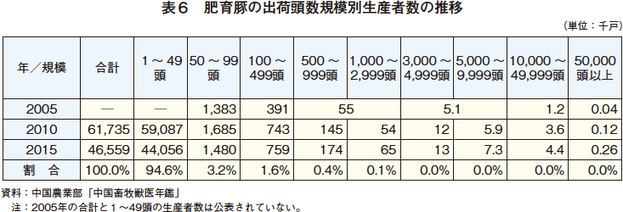

養豚生産者は2015年時点で4656万戸あり、このうち95%は年間出荷頭数が50頭に満たない零細規模である(表6)。

2010年と15年を比べると、100頭未満の層が25%減少した一方で、1万頭以上の層は25%増加した。また、5万頭以上の層に限ると2倍以上に増えた。

中国畜牧業協会養豚分会によると、規模の拡大は、(1)既存の大規模経営が農場を増やす場合(2)飼料会社が養豚に進出する場合の二通りが多いとのことである。

2016年以降は、後述する環境規制の強化によって、多くの零細規模の経営が閉鎖することで、さらに規模拡大が加速していると見られる。

(4)生産コスト

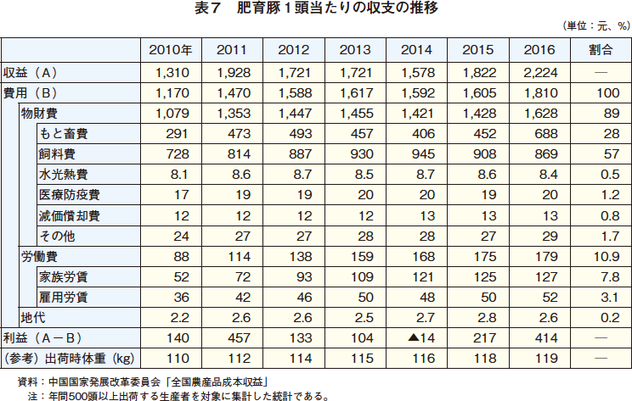

中国では、飼料費が生産コストの6割弱、もと畜費が3割弱、労働費が1割を占めている。2014年は赤字であったが、生体出荷価格の上昇により、15年に黒字となり、16年は過去5年で最大の利益となっている(表7)。

現地専門家によると、2017年12月の時点では、零細規模は赤字であるものの、大規模経営では十分な利益があるとのことであった。

(5)品種

肥育豚は、主に、ランドレース(L)、大ヨークシャー(W)、デュロック(D)による三元交雑豚である。今回調査した温氏グループと大北農グループにおいても、ほとんどがLWDの三元交雑豚とのことであった。また、わずかではあるが、四元交雑豚や在来種とLWDを交雑して生産する「黒豚」も生産されている。

(6)大規模生産者

多くの養豚企業グループは、肥育豚の生産と種豚や飼料の生産をグループ内で行ういわゆるインテグレーターである。中には、動物医薬品も製造する企業グループも複数ある。

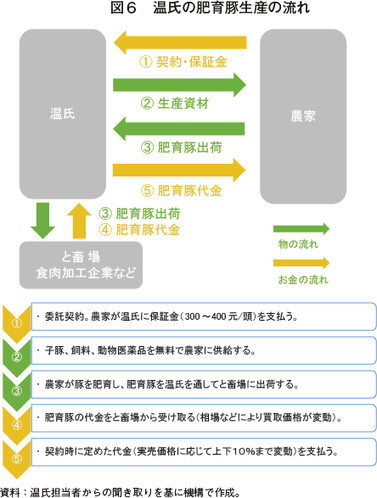

中国畜牧業協会養豚分会によると、主な養豚企業グループは表8の通りである。上位20社の市場占有率は、10%に満たない。広東省に本社を置く温氏グループが最大手であり、2017年の出荷頭数は2位以下を大きく上回る1860万頭である。

1995年に養豚事業を始めた温氏は、2013年に年間出荷頭数が1000万頭を超え、17年には1860万頭に拡大した。

この出荷頭数の急速な拡大は、自己資本の投入を抑えつつ規模拡大を進めることで実現したと言われる。温氏は自己資本の投入を抑えるため、自社で肥育養豚場を所有せず、肥育養豚場を持つ農家に委託している。農家が新たな農場を建設する際は、自己資金のほか、温氏からの肥育豚代金の前借りや銀行からの借り入れによって資金を調達する。温氏は、子豚や飼料などの必要な資材を農家に無料で供給し、肥育された豚を買い取って出荷する(図6)。

自動給餌機などを使って肥育管理を集約的に行うため、農場経営は、専門的な教育を受けていなくてもできるとのことであり、経験がなくても新たに温氏の委託農家になる例も多いとのことであった。

高い収益性を背景に、近年、多くの企業が大規模な増頭を発表している。2016年以降に発表された大規模な増頭プロジェクトは、当方で把握したものだけでも年間出荷頭数ベースで約2800万頭に上っている(表9)。

4 養豚政策 |

(1)全国生体豚生産発展計画

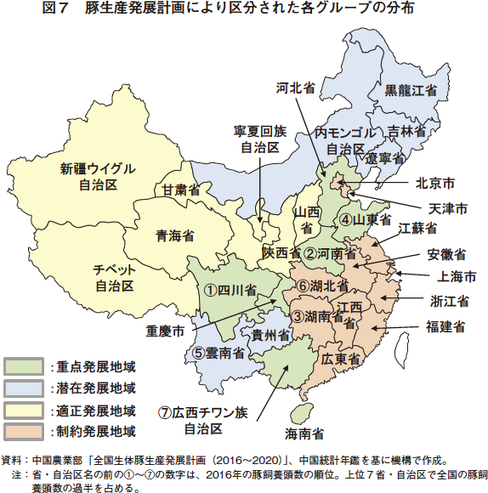

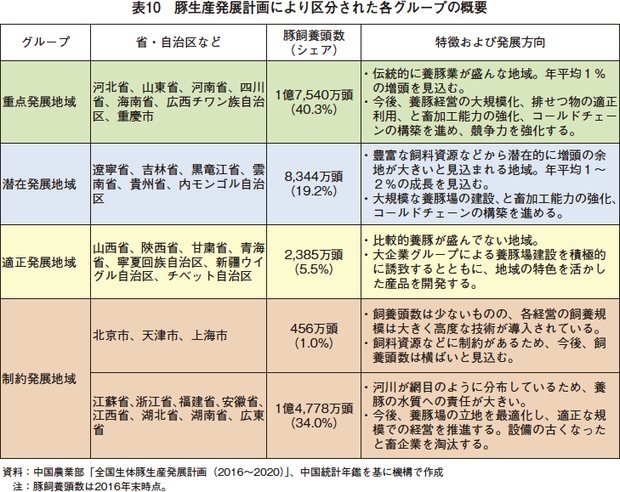

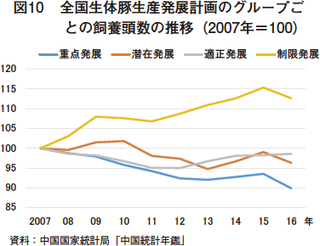

政府は、「全国生体豚生産発展計画(2016〜2020)」(2016年4月公表、以下、「豚生産発展計画」という)において、全国の省・自治区などを養豚振興の観点から「重点発展地域」などの四つのグループに分けている(図7、表10)。

「重点発展地域」は、伝統的に養豚の盛んな地域で、今後、年平均1%で飼養頭数を増やすとされている。最も飼養頭数が多いグループである。

「潜在発展地域」は、飼料資源が豊富な地域や環境負荷に余裕のある地域で、今後、年平均1〜2%で飼養頭数を増やすとされている。

「制約発展地域」では、多くの地域が後述する家畜飼養禁止区域に指定されている。政府は、これらの地域の養豚場に対し、「潜在発展地域」に移転するよう勧めている。

「適正発展地域」は比較的養豚が盛んでない地域である。

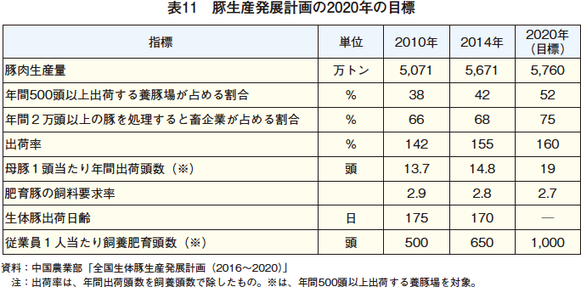

また、豚生産発展計画では、豚肉生産量、飼料要求率などについて、2020年の目標を定めている。豚肉生産量の目標は5760万トンとされているが、15年以降に生産量が減少し、17年には5340万トンまで減少していることから、達成は困難と考えられる(表1、11)。

(2)大規模モデル農場

政府は、全国で「大規模モデル農場」の整備を推進している。「大規模モデル農場」として政府に認定されると、飼養頭数規模に応じて、毎年20〜80万元(約350〜1400万円)が支給される。認定の条件は、(1)母豚300頭以上飼養し、年間5000頭以上出荷していること、(2)関連法令を順守していること、(3)2年以内に重大な疾病が発生していないことなどである。

農業部によると、2017年末時点で全国2150カ所の養豚場(畜産全体では5379カ所)が認定されている。ただし、認定後に基準を満たさなくなるなどして取り消される事例が多くあるため、現在の正確な数は不明である。

現地専門家によると、「大規模モデル農場」の整備事業は2007年から始まり、2015年までに約200億元(3498億円)が投入されたと言われる。

(3)養豚の盛んな県に対する補助

養豚の盛んな県(注8)には、中央政府から補助金が支給されている。「県外への豚(牛羊)大量販売県奨励資金の管理弁法(財建[2015]778号)」によると、過去3年平均の県外販売頭数、飼養頭数、出荷頭数に基づいて各県を順位付けし、上位500県に対して補助金が支払われる。補助金総額は、年間35億元(612億円)程度である。畜舎の改築や優良種豚の導入、衛生対策や環境対策に必要な機械・施設の整備、家畜保険への補助、飼料拠点の整備、コールドチェーンの構築、倉庫や加工施設などの整備が対象とされている。

(4)農業保険への補助

政府は、民間企業が販売する農業保険の掛け金に対して補助を行っている。対象品目は、トウモロコシや水稲、小麦、裸麦、綿花、ばれいしょ、油糧作物、砂糖原料作物、繁殖母豚、肉豚、乳牛、ヤク、羊、立木、天然ゴムである。補助率は地域によって異なるが、生産者の負担が掛け金の2割以内となるように設定されている。

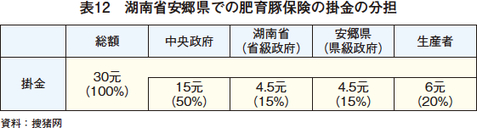

例えば、2017年2月の現地報道(注9)によると、湖南省安郷県で中国太平洋財産保険株式会社が肥育豚の保険を提供している事例では、肥育豚1頭当たりの掛け金30元(524円)に対し、各者の負担は表12の通りである。自然災害や特定の疾病などによりへい死した場合、最高で1頭当たり500元(8745円)が支払われる。

(注8) 中国の政府は、中央政府、省級政府、地級政府、県級政府、郷級政府の5段階構造である。全国の県級の行政区域は合計で4694カ所ある。

(注9) 搜猪网。http://www.soozhu.com/article/304611/

5 家畜伝染病 |

(1)発生状況

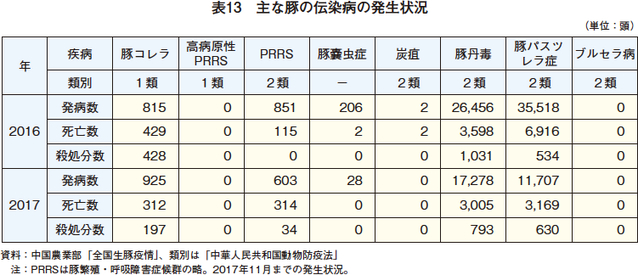

「中華人民共和国動物防疫法」では、家畜伝染病を発生した場合の影響の大きい順に1類から3類に区分している。

農業部「全国生豚疫情」によると、2016年1月以降に豚での発生が確認されている家畜伝染病は、豚コレラ、高病原性PRRS、豚嚢中症、炭疽、豚丹毒、豚パスツレラ症である(表13)。このほか、農業部「疫情発表」によると、豚での口蹄疫(O型)の発生が、2016年3月、11月、17年3月、10月、12月に確認されている。

(2)対策

「動物疾病の予防に関する財政支援政策実施の指導意見(2017年5月発表)」によると、口蹄疫やブルセラ病、高病原性鳥インフルエンザなどの特定の疾病にかかった家畜を殺処分する際、豚であれば1頭当たり800元(1万3992円)が支給される。

また、「中華人民共和国動物防疫法」により、病死した家畜については、埋却や焼却などの適切な処理が義務付けられている。年間出荷頭数が50頭以上の生産者には、豚1頭当たり処理費用として80元(1339円)が給付される。しかし、現地専門家によると、体重50キログラムの肥育豚の処理でも200元(3498円)程度かかる上、何らかの理由で多くの中小規模生産者が給付金を受け取っていないため、特に農村部では病死した豚を不法投棄したり、食肉加工業者に販売する例が多くあると言われている。

なお、鶏の殺処分に対する支給額15元(262円)も損失を補うには十分でないため、鳥インフルエンザが発生した際に養鶏業者が殺処分をためらう原因となっているとの指摘がある。温氏は、2017年に鳥インフルエンザ(H7N9)に感染したブロイラーを殺処分した際に、莫大な損失が発生したとのことである。

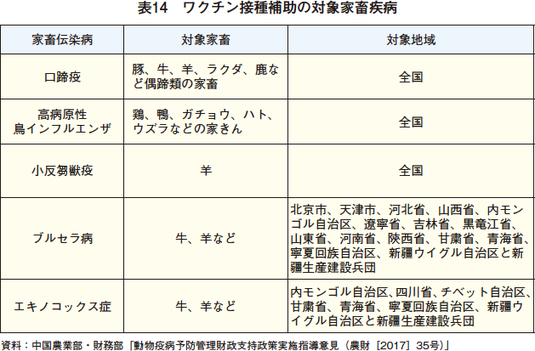

このほか、政府は、口蹄疫やブルセラ病などのワクチン接種を義務付けている。ワクチンは政府が購入し、生産者に無料で配布するとされている(表14)。

6 豚肉の流通・消費 |

(1)と畜

主な豚と畜加工企業を見ると、上位9社でと畜頭数の1割を占めており、養豚に比べ、若干集約化が進んでいることが分かる(表15)。現地専門家によると、一般に、養豚生産者とと畜業者が統合している例は少ないと言われる。実際に、と畜頭数上位9社の中で養豚生産も行っているとみられるのは、新希望集団と宝迪集団、唐人神集団である。

と畜場への環境規制強化による取り締まりは、現時点ではあまり強く行われていないと言われる。今後、取り締まりが強化されれば、古いと畜場を中心に一斉に淘汰される可能性があると複数の専門家が指摘している。しかしながら、いつから、どの程度の影響が生じるのかについては不明である。

(2)豚肉の流通

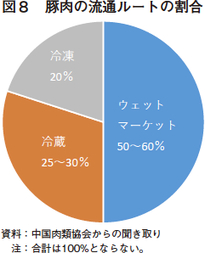

生産された豚肉は、主に以下の三つの経路で流通する(図8)。

また、現地専門家によると、豚肉生産量の10%程度が食肉加工品に仕向けられており、そのうちハム・ソーセージが35%以上を占めるとされる。

第一に、伝統的なウェットマーケットでの販売である(写真2)。ここでは、常温で流通する。夜明け前にと畜された豚肉が早朝から市場で販売され、その日のうちに売り切られる。

第二に、スーパーマーケット(以下「スーパー」という)などでの冷蔵での販売である。このルートでは、と畜後冷却され、販売まで低温で流通する。

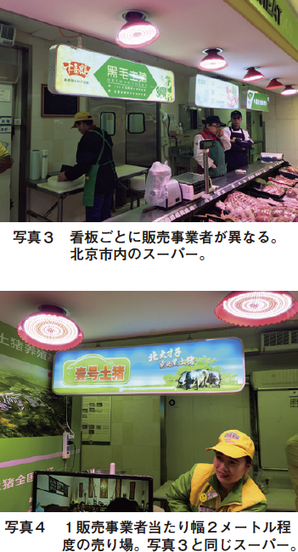

なお、中国のスーパーでは、各種専門店が店子として入る方式が一般的と言われる。北京市のスーパーでも写真のように複数の小売業者が並んで販売していた(写真3,4)。

中国肉類協会によると、伝統的なウェットマーケットは、価格競争力が高いわけではなく、新鮮な肉がおいしいと考える消費者によって選択されているとのことであった。また、1980年代生まれ以降の世代は、スーパーで購入する人が多いとのことであった。

第三に、冷凍され、加工食品に仕向けられる経路である。中国肉類協会によると、輸入された豚肉の多くは、加工用に仕向けられているとのことである。

ア 販売時の表示

調査に訪れた北京市内と広州市内のスーパーでは、生鮮肉は原産国が表示されていたがほとんどの食肉加工品は原産国表示がされていなかった。唯一、スミスフィールド社の製品は、米国産豚肉を原料としているとの表示があった。

イ ブランドの状況

スーパーでは、「黒豚肉」を多く見かけた。多くの黒豚肉は、山林で飼っていることや山水を飲んでいることなどが強調されていた。中国肉類協会によると、現時点では、統一された「黒豚」の定義がないため、現在、規格の策定に向けて準備を進めているとのことであった(写真5,6)。

ウ 食肉加工品の販売風景

中国では豚足や内臓などさまざまな副産物が販売されている。生の素材だけでなく、加熱調理したものや味付けをした製品も多く売られていた(写真7,8)。

(3)豚肉の消費量

1人当たり豚肉消費量を見ると、他の畜産物と比べて、都市と農村の差が小さい(表16)。この差は、中国統計年鑑に掲載されている品目の中で、食用油、砂糖に次いで3番目に小さく、豚肉が中国人の食生活に欠かせないものであることがうかがえる。

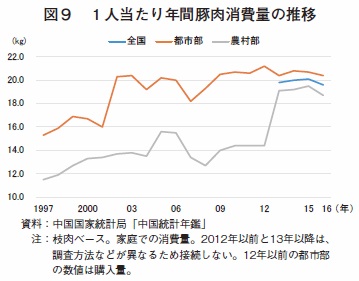

1人当たりの豚肉消費量は、過去20年間増加傾向で推移している。今後、所得の向上などによって農村部の消費量が都市部並みになれば、現状より1割程度消費量が増加する余地があると考えられる(図9)。

中国肉類協会は、今後、年率1.5%程度で豚肉消費量が増加すると見込んでいる。なお、2016年の豚肉価格高騰は一過性のものであったため、これによる消費減退はあまりなかったとのことであった。

7 環境規制強化が養豚業に与える影響 |

(1)環境規制の強化

近年、「中華人民共和国環境保護法(2015年1月1日施行)」をはじめとする法令によって、排煙や廃水を排出する工場などが厳しく取り締まられている。特に、環境政策がいわゆる「一票否決」(注10)の対象となってからは、政府は、これまでと異なり、経済成長を犠牲にしてでも環境の改善を図ろうとしていると言われている。

「「第13次5カ年計画における生態環境保護計画」(2016年11月、国務院)」によると、汚染物質排出基準に違反した企業は、生産制限や操業停止を命令され、悪質と認められると工場の閉鎖を命令される。また、「環境保護分野の信用を喪失した経営および人員に対する合同懲戒の展開に関する協力備忘録(2016年7月、国家発展改革委員会等)」によると、環境保護分野で著しく信用を失う行為をした経営に対して、政府の各分野を担当する部署が協力して、土地取得の制限や社債発行の禁止、政府調達への参加の禁止、責任者の拘留などを行うとされている。

(注10) 政府職員の人事査定時に「一票否決」の対象項目の実績が目標に達していないと、他の項目がいかに優れていても「落第」となる。

(2)飼養禁止区域

2014年1月に発効した「大規模家畜家きん飼育場における汚染防止条例(2013年10月制定)」によって、地方政府は、家畜・家きんの飼養を禁止する「飼養禁止区域」を定めることとされた。飼養禁止区域の畜産農家は、期限までに立ち退かなければならない。期限は、「水汚染防止行動計画(国発[2015]17号)」によると、2017年末とされている。ただし、北京、天津、揚子江デルタ、珠江デルタ地域は2016年末である。

(3)飼養禁止区域での立ち退きの影響

農業部によると、重慶市と浙江省では、2015年の養豚の廃業者のうち、それぞれ約5割と約3割が飼養禁止区域内の立ち退き命令によるものだという。

環境保護部の発表によると、2017年6月末時点で飼養禁止区域に指定されたのは4万9000カ所(総面積63.6万平方キロメートル。中国の国土面積約960万平方キロメートルの6.6%(日本の国土面積の約1.7倍))であり、すでに21万3000の家畜・家きん飼養場が立ち退いたとされる。

豚生産発展計画のグループごとに、近年の飼養頭数の推移を見ると、2015年から16年にかけて、適正発展地域以外のグループではいずれも減少している(図10)。2015年末から16年末までの間(注11)は、生体豚出荷価格が高く、収益性が高かったため、この減少は、環境規制の強化の影響によるものの可能性がある。

飼養禁止区域からの立ち退きは、2017年内に完了しなければならないとされている。しかしながら、17年6月時点で、養豚農家数第3位の湖南省を含む14もの省・自治区が飼養禁止区域の設定を終えていなかったことから、17年内にすべての農場が立ち退きを終えているとは考えがたい。現地専門家も18年以降数年間は立ち退きが続くとみている。

(注11) 中国国家統計局「中国統計年鑑」では年末時点の飼養頭数が計上される。

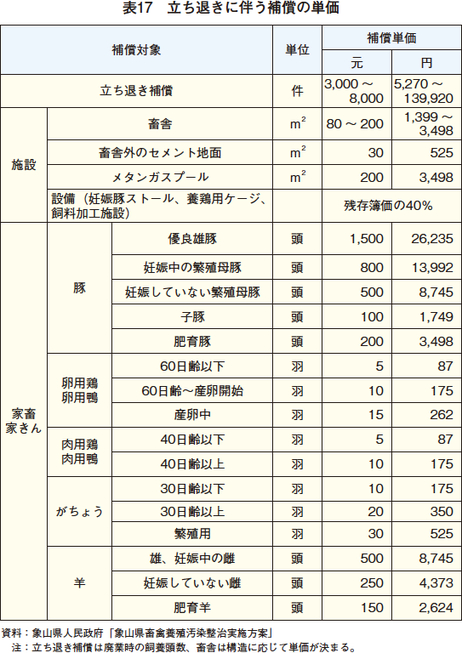

(4)立ち退く農家への補償

飼養禁止区域内の農場が立ち退く際には、補償がなされる。補償内容については、中央政府、省級政府、地級政府によって方針が示され、県級政府と郷級政府が具体的な金額を定めていると言われる。

制限発展地域である浙江省寧波市象山県での補償単価は、以下の通りである(表17)。

他方で、適切に補償金が支払われない事例も報道されている。以下はロイター通信による。

「北京近郊で養豚業を営んでいたZhang Faqingさん(47)は、わずか2週間後に養豚場を閉鎖するよう命令する手紙が昨年12月に政府から届いた時、何かの冗談だと思った。だが、その数日後、地元の役場の職員が命令を再度通達しにやってきたため、Zhangさんは事態が笑いごとではないと気づいた。それから1年近くが経過したが、Zhangさんは政府が約束した数百万元の補償金をいまだに受け取っていない。1万5000頭以上の豚を飼育していた10棟超えの豚舎は空っぽのままで、Zhangさんは途方に暮れている。『業者の言い値で売るしかなかったので、キャベツの値段で肉を売った。大損害だ』と、Zhangさんは語った。損害額は7000万元(約12億円)以上になるという。」(注12)

(注12) 2017年11月9日付けロイター通信。https://jp.reuters.com/article/china-pollution-pigs-idJPKBN1D80KJ

現地専門家よると、中央政府と地方政府の認識の違いが問題を生んでいる場合があるという。地方政府の担当者が長年の経験から「産業振興は環境保護よりも優先する」と考え、飼養禁止区域でも完全に飼養が禁止されるわけではないだろうと想定し、作業を早く終わらせるために、禁止区域を広めに設定した事例が多くあるという。地域によっては県内全域が禁止区域となっているところもあると言われる。

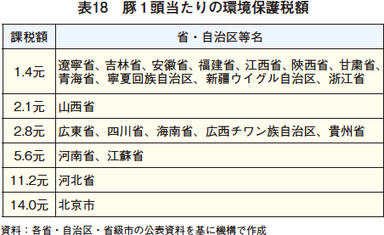

(5)環境保護税の導入

これに加え、2018年1月からは、「中華人民共和国環境保護税法(2016年12月制定)」により、大気汚染、水質汚染、騒音などに対して新たに課税される。

一定の飼養規模(注13)以上の畜産農家は、水質汚染の原因となるとして、課税対象になっている。課税額は、豚1頭当たり1.4元から14元(注14)の範囲で各省・自治区などが定める。

各省・自治区などが定めた豚1頭当たりの課税額を見ると、2018年2月時点で確認できた21省・自治区などのうち、17の省・自治区が3元未満に設定している。地域分布を見ると、北京市とその近郊の河北省が最も高く、次いで黄河流域にある河南省と長江の河口がある江蘇省が高い。河川の多い広東省など南部の各州も比較的高い。これに対し、北部や内陸部の多くの省は、1.4元に設定している(表18)。

(注13) 牛:50頭、豚:500頭、家きん:5000羽

(注14) 他の家畜は豚の頭数に換算する。牛1頭が豚10頭、家きん30羽が豚1頭に換算される。

現地専門家によると、課税によって小規模経営の収益性が悪化し、廃業を招くおそれがあることから、地方政府が何らかの支援措置を検討すると見られている。

8 おわりに |

これまで見てきた事柄について、価格を引き上げる要因と引き下げる要因に整理すると、以下の通りとなる。

まず、引き上げ要因としては、環境規制の強化による零細農家の撤退やふん尿処理コストの上昇、環境保護税の導入が挙げられる。

一方、大手生産者の積極的な増頭とそれによる生産性の向上、ピッグサイクルによる出荷頭数増加(低価格であった2014年からもうすぐ4年が経過)は引き下げ要因となると考えられる。

中国では、近年、豚肉輸入量が急増し、我が国の輸入量を上回ったものの、国内消費量のわずか4%に過ぎない。中国には生鮮肉を好む消費者が多く、現時点で、輸入豚肉への需要がどの程度あるのかは不明だが、中長期的に見れば、消費拡大の余地は大きい。今後国際市場への影響力を一層強める中国養豚の生産・消費動向について、注視していく必要がある。