【要約】

米国では国内需要の低い牛内臓肉の大半を輸出に仕向けており、そこから得られる収入は直接的に牛生産者に還元されることはないものの、同国の牛肉産業全体を下支えしている。中でもタン・ハラミ等の対日輸出は収益性が高いことから、日本は最も重要な市場とされている。一方、牛内臓肉に対する米国内外の需要は近年変化しつつあり、今後の動向が注目される。

1 はじめに |

食肉処理時に生じるさまざまな副産物の取り扱いは地域によって異なる。牛内臓肉についてみると、正肉と同じように重用する国がある一方、米国では一部のコミュニティ、またはソーセージなどの原料となる場合を除いてなじみの薄い食材の一つであることから、国内消費量は極めて限定的である。従って、同国の牛内臓肉産業は基本的に輸出志向型である。

そして、数ある輸出先の中でも金額ベースで最大の仕向け先は日本である。近年、日本では、焼肉需要などを背景にタンやハラミをはじめとする牛内臓肉需要が堅調に推移しているが、国産の供給量では賄いきれないことから、輸入量は年々増加の一途をたどっている。ただし、口蹄疫などの家畜衛生上の問題から、冷凍品を含め非加熱の牛肉・牛内臓肉を輸入できる国は限定されているため、米国を中心とした一部の国からの輸入に依存せざるを得ない構造となっている。

こうした状況を踏まえ、本稿では米国における牛内臓肉の生産・輸出の概要を整理した上で、日本からの引き合いが強いタンおよびハラミ等(サガリを含む)に対する米国内外の需要の現状および今後の見通しについて報告する。なお、本稿中の為替レートは、1米ドル=110円(2018年5月末時点)とした。

2 内臓肉とは |

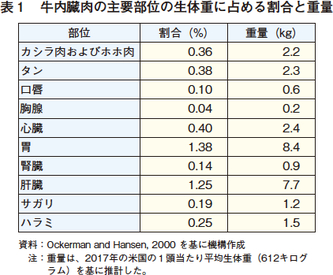

米国の食肉処理業界において、「動物副産物(animal by-products)」という用語は、枝肉に付着していない全ての部位のことを意味する。動物副産物は、可食部位と不可食部位に分類され、このうち可食副産物(すなわち内臓肉)には、カシラ肉やホホ肉、心臓、腎臓、肝臓、胃、胸腺、タンなどが含まれる。米国の場合、牛1頭の生体重のうち約44%は副産物であるが、不可食部位の骨や原皮の重量が重いため、内臓肉の部位別重量はごくわずかである(表1)。

なお、内臓肉の分類は国や地域によって異なっている。ハラミやサガリといった横隔膜に当たる部分は、解剖学的な分類を行う日本では内臓肉に含まれる一方、枝肉に付着しているか否かを基本とする米国では正肉に分類されている。

コラム1 バラエティミートの起源

モツやホルモン、または畜産副生物など、定義上の細かな差異はあるものの、日本には内臓肉を指す呼称が数多く存在する。これは英語圏でも同様であるが、このうち「バラエティミート(variety meat)」という呼称の誕生には戦争が深く関わっている。

米国国防総省の命令に基づき、1940年に米国学術研究会議(National Research Council)によって組織された「食習慣に関する委員会(Committee of Food Habits)」には、マーガレット・ミードやクルト・レヴィンといった著名な学者が名を連ねた。同委員会に与えられた任務は、顕在化しつつあった食糧不足問題を解決すべく、米国民の食習慣を変えることであった。この背景には、当時、大量の牛肉や豚肉が兵糧として戦地に輸送され、国内の食肉供給が不足する懸念が強まっていたことがある。

同委員会は、戦地の食糧調達に影響が生じないよう、銃後の国民に対して兵糧とされることのない肉、すなわち内臓肉を食肉として認知させる必要があると判断した。しかし、ほとんどの米国民は内臓肉に対しネガティブなイメージをもっていたため、知恵を絞った委員会は、「内臓肉を毎日食べるよう強いる」のではなく、「数ある選択肢のひとつとして食生活の一部に内臓肉を用いる」ように提案する方針を考案した。こうして「バラエティミート」という表現が生まれ、イメージの刷新された内臓肉については、やがて調理法を記した料理本が発行されたほか、料理教室も催されるようになった。例えば、1943年に発行された「LIFE」誌にも、バラエティミートの栄養面や調理法を紹介する記事が掲載されている。

同委員会はさまざまな研究を実施したものの、成果が結実する前に終戦を迎えたことなどから、上述のような取り組みの効果は限定的であった。従って、米国内の内臓肉消費量は戦後も低調に推移したが、戦争の副産物ともいえるこの表現は広く浸透し、今や母国から遠く離れた日本でもおなじみの呼称となっている。

3 牛内臓肉生産・輸出動向 |

(1)生産動向

内臓肉の生産量に関する統計は公表されていない。しかし、内臓肉重量は生体重と相関関係にあることから、牛肉生産動向を分析する際に用いられる複数の指標を組み合わせることによって、牛内臓肉の生産動向を推測することが可能である。

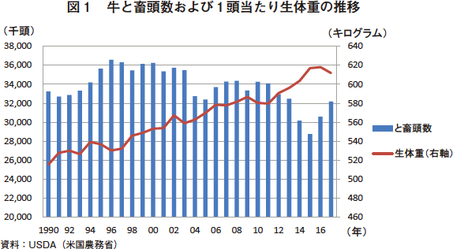

まず、1頭当たり生体重は、2016年にピークを迎え、2017年には早期出荷が多くみられたことなどからわずかに低下した。一方、牛と畜頭数は、干ばつの影響でテキサス州など中南部を中心の飼養頭数が減少したことを受けて2015年に底を打った後、2016年からは増加傾向に転じている(図1)。

こうしたことから、2017年の牛内臓肉総生産量は、1頭当たり内臓肉生産量が2016年から減少している一方、と畜頭数の増加がこれを相殺することにより、堅調に推移したと推測される。

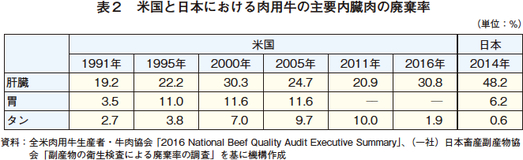

ただし、と畜時に生じる内臓肉の全てが市場に流通するとは限らない。疾病などによって廃棄される内臓肉は、部位によっては数十パーセントに達する場合があるため、出回り量を推計する際には、この点も考慮する必要がある。米国では廃棄率に関する公的な統計が公表されていないが、全米肉用牛生産者・牛肉協会(National Cattlemen’s Beef Association)が数年に一度実施している調査によれば、肉用牛の主要内臓肉の廃棄率は表2の通り推移している。2016年の状況を直近の日本の数値と比較すると、タンの廃棄率は日本より高い一方、肝臓の廃棄率に関しては日本を下回っている。

(2)輸出動向

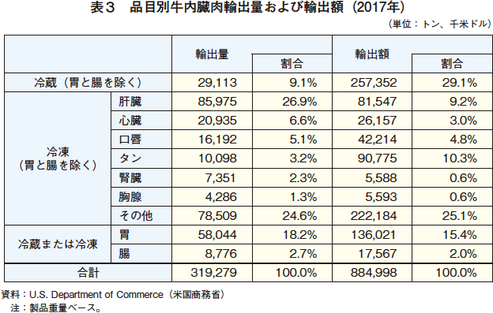

後述するように、米国では内臓肉の国内消費量が少ないため、内臓肉の多くは輸出に仕向けられている。米国の貿易統計によれば、2017年の牛内臓肉輸出量は31万9279トン、輸出額では8億8499万8000米ドル(973億4978万円)であった(表3)。区分別にみると、輸出量の7割以上は、冷凍(胃と腸を除く)が占めており、中でも肝臓が最大となった。他方、輸出額では、冷凍(胃と腸を除く)は54%にとどまり、冷蔵(胃と腸を除く)が約3割を占めた。なお、冷蔵(胃と腸を除く)と冷凍のその他には、ハラミやサガリも含まれていると推測される。

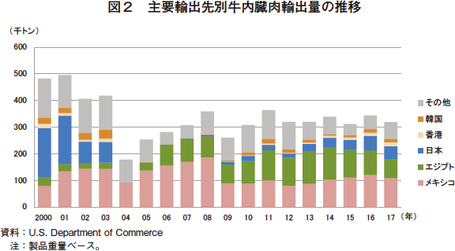

牛内臓肉の主要輸出先としては、メキシコ、エジプト、日本が挙げられ、2017年はこの3カ国で全体の7割を占めた。ただし、輸出先の変遷をみると、日本向けとエジプト向けには大きな変化があったことが分かる(図2)。

牛内臓肉の最大の輸出先は牛肉の場合と同様に、2000年代初頭までは日本であった。しかし、2003年に米国で牛海綿状脳症(BSE)が発生し、対日輸出が停止したことから2004年の総輸出量は大きく落ち込んで20万トンを下回った。その後、業界の努力などによってエジプト向けが増加傾向で推移し、2010年から2014年にかけては同国が最大の輸出先となった。その間、日本向けも回復基調で推移し、また2015年にはメキシコが最大の輸出先に戻ったことから、近年はメキシコ、エジプト、日本の順が定着している。

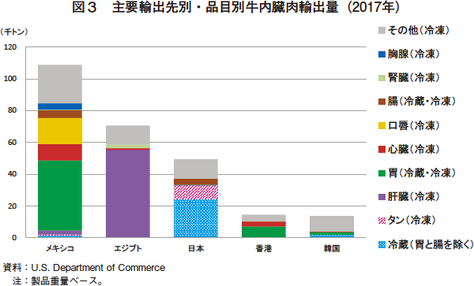

ただし、国によって需要の多い部位は異なり、輸出先上位5カ国(輸出量ベース)の部位別輸出量は図3の通りである。このうち主要3カ国の特徴をみると、まずメキシコは、胃、胸腺、口唇と腸の最大輸出先となっている。この要因としては、同国の食文化に根づく堅調な内臓肉需要の下、地理的近接性や北米自由貿易協定(NAFTA)の恩恵が作用しているとみられる。

次にエジプトは、肝臓、心臓と腎臓の最大輸出先である。中でも、安価で栄養豊富なたんぱく源として肝臓に対する需要が高く、2017年に米国から輸出された冷凍肝臓の64%を同国向けが占めた。

日本は、冷蔵(胃と腸を除く)とタンの最大輸出先である。これらの品目は単価が高いため、数量ベースでは第3位であるものの、金額ベースでは第1位の輸出先となっている。

4 牛肉産業における内臓肉の価値 |

米国食肉輸出連合会(U.S. Meat Export Federation:USMEF)によると、2017年の米国産牛肉(正肉および内臓肉)輸出額は過去最高を記録し、そのうち牛内臓肉は12%を占めた。このように、国内需要の低い牛内臓肉は、今や主要な輸出品目として米国の牛肉産業を下支えする存在となっている。以下、本章では価値という観点から牛肉産業における内臓肉の重要性を分析する。

(1)パッカー

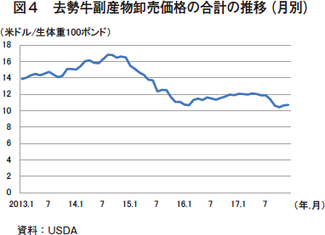

一般的に肥育牛を生体で取引する米国では、「ドロップバリュー」と呼ばれる副産物収入は全てパッカーの取り分となるため、牛内臓肉の収入も全てパッカーに帰属する。この点に関しては、米国農務省農業マーケティング局(USDA/AMS)が、パッカーからの報告を基に算定し、毎日公表している副産物卸売価格が参考となる。

例えば、去勢牛の副産物の卸売価格の合計は、直近5年間(2013〜2017年)において、生体重100ポンド当たり約10〜17米ドルの水準で推移している(図4)。生体重が1400ポンド前後であることを考慮すると、1頭当たりでは140〜240米ドル(1万5400〜2万6400円)と推計され、枝肉の価格と併せた総価値(注1)でみると、約10%が副産物に由来している。

すなわち、品目ごとにみれば低価格であっても、合計すれば決して無視できないレベルの収入が、内臓肉を含む副産物からもたらされているといえよう。

(注1) 1頭から得られる総価値=平均枝肉価格とドロップバリューの合計として算定。

なお、副産物の卸売価格の合計は、副産物の中で最も高価な原皮の相場に左右される傾向にある。直近5年間の最高値と最低値は表4の通りであるが、ここにおいても最も変動幅が大きい品目は原皮であった。原皮価格は、2014年〜2015年、米国の牛と畜頭数の減少に伴う米国産の供給減と、中国からの需要増により高騰している。

(2)牛生産者

パッカーが牛内臓肉から得た収入が牛生産者へ直接還元されることはない。しかし、「収益性が向上したパッカーは、牛を買い取る際により高値を提示するようになる」といった一般的な傾向から、内臓肉収入増は生産者に間接的な恩恵を与える可能性があると推測される。米国農務省経済調査局(USDA/ERS)が2011年に公表した研究結果によれば、副産物のドロップバリューが10%上昇すると、加重平均生体牛価格が1.1%上昇する可能性があると示されている。

なお、米国には牛のチェックオフ制度があり、生産者から牛販売時に1頭当たり1米ドル(110円)を徴収し、調査研究やマーケティングの資金としている。この資金をもとに牛内臓肉の輸出プロモーションも行なわれているが、上記のように牛内臓肉の販売収入が生産者に直接還元されることはない。チェックオフ資金を牛内臓肉の輸出プロモーションに支出することについては、現在のところ「牛内臓肉の価値向上による間接的な裨益」との説明で生産者は納得している。しかし、生体牛価格が下落した場合には、生産者からの不満が高まる可能性も否めないだろう。

5 牛内臓肉に対する需要 〜タン・ハラミを中心に〜 |

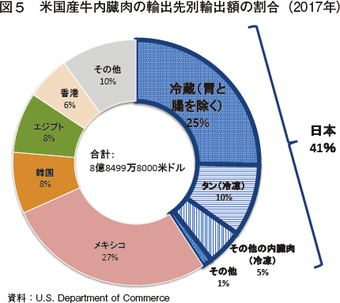

牛内臓肉の輸出額を輸出先別にみると、日本向けは41%を占め、最大となっている(図5)。対日輸出を関税コード別に詳しくみると、最も多いのは冷蔵(胃と腸を除く)であり、このほとんどはハラミやタンによって占められているとみられる。従って、米国の牛内臓肉産業においては、日本向けのタン・ハラミ輸出がとりわけ重要な位置を占めているといえるだろう。以下では、米国産タン・ハラミに対する、日本をはじめとする需要の動向について分析を加える。

(1)日本

ア 概況

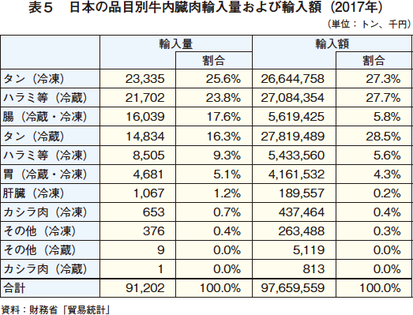

他国と比べ内臓肉消費量が多い日本は、供給の多くを輸入に依存しているが、この傾向は特に牛のタンとハラミにおいて顕著であり、農林水産省によれば、国内供給のうち、国産の占める割合はタンで約3%、ハラミ等(注2)で約10%にすぎないと推測されている。2017年の日本の牛内臓肉輸入においても、タン・ハラミ等の合計は、輸入量の75%、輸入額の89%を占めた(表5)。

(注2) 貿易統計の分類上、「ハラミ等」には、サガリ等を含む。

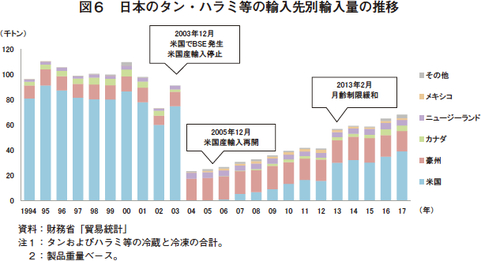

国別に見ると、米国産タン・ハラミ等の輸入量は、2005年の米国産牛肉輸入再開以降、増加傾向で推移しており、2013年に月齢制限が緩和されてからは、その傾向がいっそう強まっている(図6)。

一方、豪州産の輸入は、2016〜17年に同国で雌牛を中心として牛の出荷を抑制し飼養頭数を回復させる牛群再構築が進展していたこともあり、減少基調となっている。従って、2015年に発効した日豪経済連携協定によって豪州産の牛内臓肉の枠内関税は下げられたものの、豪州はその恩恵を十分に生かすことができていないとみられる。

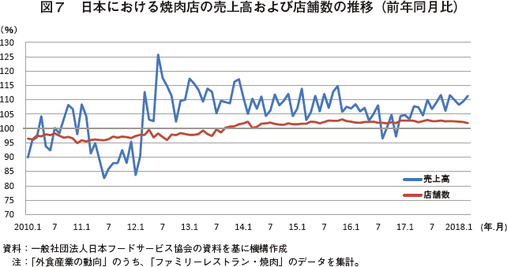

日本におけるタンやハラミの中心的な消費形態としては焼肉が挙げられる。中でもハラミは、1991年の牛肉輸入自由化以前も輸入枠の対象外であったことから、長らく日本の焼肉需要を支えてきた歴史を有している。このため、最近のタン・ハラミ等の輸入増も、焼肉需要に牽引された側面があると考えられる。実際、昨今のいわゆる「肉ブーム」などを背景に焼肉業界の売上高は堅調に推移しており、2016年12月以来、前年同月を上回って推移している(図7)。

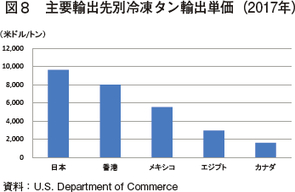

また、タンに関しては、以前と比べ量販店での取り扱いも増加したほか、最近は牛タン専門店の新規開店も相次いでいる。このような需要増を反映し、例えば、2017年の米国の日本向け冷凍タン輸出単価は、1トン当たり9629米ドル(105万9190円)と、他の主要輸出先を上回った(図8)。

イ 米国の優位性

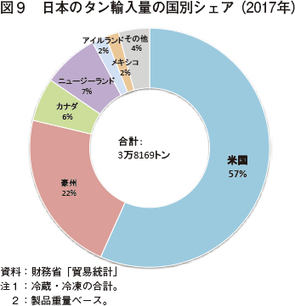

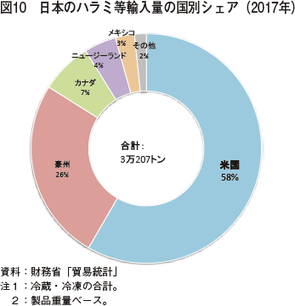

日本のタン・ハラミ等の輸入先は、米国産一辺倒であった2000年代初頭と比べると多角化したが、米国産は今日においてもなお最大のシェアを誇っている。2017年の輸入量を品目別・輸入先別にみると、タン、ハラミ等ともに米国産が約6割を占めた(図9、10)。このような背景には、下記の2点に代表される米国産の優位性が挙げられる。

(ア) 穀物肥育

日本では、脂の乗りがよく、肉質も柔らかい穀物肥育牛由来の牛肉が好まれる傾向にあるが、この特徴は多くの牛内臓肉にも同様に現れる。また、業界関係者によれば、穀物肥育では「生体重が大きくなることによりタンやハラミ等の1頭当たり重量も大きくなる」ほか、「肉質の固いタン先が牧草肥育の場合に比べて短くなるため、対日輸出用のカットでは歩留まりが向上する」といったメリットもあるとされる。こうしたことから、穀物肥育主体である米国産のタン・ハラミは日本市場で根強い人気を誇っている。

(イ) チルド技術

米国では、高品質な冷蔵品を求める日本側のニーズに応じてきた結果、チルド技術が向上し、今や日本向け輸出の多くを冷蔵品が占めるようになった。実際、2017年に輸入された米国産タン・ハラミ等のうち、タンでは5割が、ハラミ等では9割が冷蔵品であった。また、日本の量販店における冷蔵タン販売が堅調な昨今、現地パッカーは日本向け冷蔵タンの製造・輸出を一層強化しているという。

ただし、こうしたトレンドが相場に影響をもたらしたケースもある。2016年には、米国から日本に向けて輸出されたタンの多くを冷蔵品が占めた結果、日本の牛タン専門店業界等による冷凍牛タン需要に対して供給不足感が漂ったことから、冷凍タン相場は大きく高騰した。

コラム2 米国におけるタン・ハラミの処理

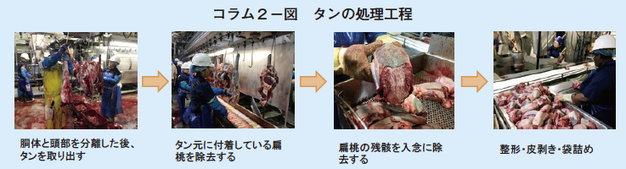

今回の調査では、タンやハラミを製造し、日本向け輸出を行っている現地パッカーを訪問する機会に恵まれた。以下、これらの品目の処理工程について、簡単に紹介する。

1 内臓の摘出

放血・剥皮を済ませたと体は、まず頭部が分離される。次に腹部が切り裂かれ、内臓が摘出される。各種内臓はUSDAの検査員による検査を受け、合格したもののみ処理ラインに運ばれる。そして、内臓肉は常温のフロアにおいて、部位ごとに異なるラインで処理される。

2 タン

タンは、頭部から取り出された後、特定危険部位である扁桃が切除され、顧客の求める規格に応じて整形処理などが行なわれる。なお、タンには等級があり、牛が自らかんだり、検査時に傷がついたものなどはNo.2とされるが、大手パッカーの担当者によれば、その割合は5%に満たないとのことであった。

なお、タンは数ある内臓肉の中でも対日輸出で大きな収益が見込まれることから、今日では、大規模パッカーはもちろん、中小パッカーも処理・製造を行っている。

3 ハラミ

米国では、枝肉の一部分であるハラミやサガリは、部分肉が処理されるのと同じラインで、他の部分肉と同様に切除される。このラインに運ばれた枝肉は、最初に「ブレイクライン」とよばれる工程でいくつかの大きな部分肉の塊(プライムカット)に分割された後に各部位(サブプライムカット)に切り分けられるが、例えば、ハラミは腹部の「Thin Meat」と呼ばれる塊から切除されていた。

ちなみに、ハラミやサガリには枝肉の格付けが反映されているため、小売店によっては格付を付した状態で販売されているものもある。

(2)日本以外

タンやハラミは、日本向け輸出アイテムとしてのポジションを確立している部位であるが、これらの品目を求める市場としては、次のような地域も挙げられる。

ア メキシコ

メキシコでは、牛の胃とトウガラシを煮込んだメヌード(menudo)などの伝統料理をはじめ、さまざまな料理に牛内臓肉が用いられている。タンやハラミも、前者はタコス、後者はステーキなどの具材として消費されている。

日本に次ぐ第2位の米国産タン輸入国であるメキシコで一般的なタンの調理方法は煮込みである。このため、品質に対する同国のニーズは、日本のそれとは異なっており、その硬さから日本では敬遠されがちなタン先も求める傾向にある。こうしたことから、米国のパッカーの中には、分割したタンのうち根元に近い「タン元」を日本に輸出し、残った「タン先」をメキシコに輸出しているケースもあるという。

イ 米国内市場

米国は世界で最も内臓肉消費量の少ない国の一つである。国連食糧農業機関(FAO)によれば、2014年の米国民1人当たりの年間内臓肉(豚、鶏を含む)消費量は0.44キログラムであり、これは報告のあった177カ国のうち第171位であった。

ヨーロッパでは伝統的に内臓肉が消費されてきたことから、同地域にルーツをもつ移民を中心とした米国も独立当初は内臓肉が日常的に食されていたとされる。しかし、経済が豊かになり、また牛肉産業が発展すると、国民の需要は安価になった部分肉にシフトし、やがて内臓肉の消費量は減少した。同時に、内臓肉には「低所得者の食料」といったレッテルが貼られるようになっていったため、多くの米国民に正肉を食するライフスタイルが一般化していった。

しかし、以下に挙げるような要因により米国内のタン・ハラミ市場は変化しつつあるとみられ、その兆しは今回の現地調査において、主に小売りレベルで確認された。

(ア) 人口構成の変化

内臓肉に抵抗のない国からの移民の増加に伴って、米国内の内臓肉需要には変化の兆しが訪れている。例えば、ユダヤ系米国民の間で一般的に食される肝臓やタンは、都市部のコーシャ食品(注3)のデリなどでも販売されている。

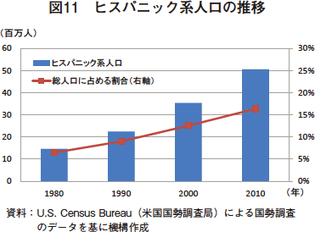

一方、移民数が格段に多いヒスパニック系が与える影響はこれ以上に大きいと考えられる。ヒスパニック系人口の6割はメキシコに由来するが、前述の通りメキシコではタンやハラミが主要な食材の一角を占めているため、ヒスパニック系人口の増加はすなわち米国におけるタン・ハラミ需要の増加を意味している。米国国勢調査局によると、移民の流入や自然増加によって、ヒスパニック系の人口は全米で増加傾向で推移しており、2010年時点でも5047万7594人と、総人口の16.3%を占め、白人に次ぐ規模の人口層を担っている(図11)。小売最大手のウォルマートでは既に全国各地の店舗でタンや一部の内臓肉を取り扱うようになっているが、その背景にはこうした人口動態の変化も影響していると考えられる。

(注3) ユダヤ教の戒律にもとづいて調理、製造された食品。

(イ) 国内市場の開拓

2003年の対日輸出停止によってハラミやサガリが行き場を失ったことから、業界は米国内市場の開拓を精力的に行った。その結果、これらの部位を用いた「ハンガーステーキ」や「スカートステーキ」は、今や高級ステーキ店でも取り扱われるほどに一般的な商品となっている。このため、認知度は以前と比べて相当に高まったとみられ、今日、これらは一般消費者が量販店で容易に入手できる部位となっている。

ところが、対日輸出の回復に伴い、米国産ハラミ等に対する総需要は高まり続けている。このため、米国内のハラミ卸売価格は、図12の通り上昇基調で推移しており、もはやロイン系などの高級部位に比肩する水準となっている。従って、パッカーにとっては高い収益の見込める高需要部位の一つとなっており、需要が特に高まる夏場には一時的に供給不足に陥ることもあるほどという。

コラム3 さまざまな形態で販売されるタン

現在、米国では量販店以外でも、さまざまな小売店で内臓肉を入手することができる。例えばタンは、以下のような特定の消費者層をターゲットとする店舗でも取り扱いが確認できる。

ヒスパニック系人口の割合が高いテキサス州で数多く展開されているメキシコ系小売店では、各種の内臓肉が本国式に陳列販売されており、タンは冷凍・皮付きで非整形のものが販売されていることが多い。

一方、日本人や日系人の割合が高い、ロサンゼルスなどの都市にある日系小売店では、スライスされたタンが販売されており、これらは他の精肉のようにトレイに納められた状態で店頭に並べられている。

販売形態の違いは、各店舗が立地する地域の顧客層の違いや、それに伴うスライサーの有無などに起因するが、これほどまでに多様な売られ方をする部位は他に類をみないだろう。

6 今後の見通し |

(1)供給

現在、米国は牛群拡大期にあるため、短期的には牛内臓肉の供給量も増加傾向で推移すると考えられ、USMEFも今後数年間の牛内臓肉供給量に懸念はないとしている。

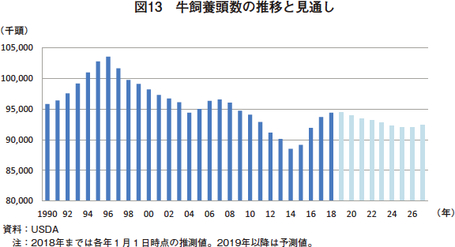

しかし、キャトルサイクルのピーク頭数はサイクルを重ねるごとに減少しており、これに従ってと畜頭数のピークも漸減する可能性がある。USDAが本年2月に公表した長期予測でも、牛飼養頭数は2020年以降、微減傾向で推移すると見込まれている(図13)。このため、と畜時生体重が現状よりも増えなければ、内臓肉の生産量が長期的には減少傾向を示す可能性も否定できない。

また、内臓肉の処理に関しては、トランプ大統領の移民政策がどのような影響を及ぼすかが懸念される。米国労働省によると、2016年時点において食肉等の処理に従事する労働者のうち3分の1はヒスパニック系であるとみられる。したがって、移民規制が強化されるようなことがあれば、正肉に比べ収益性が低いだけでなく、蒸し暑いフロアでの重労働といった業務の性質上、元より人員確保が難しい内臓肉部門は、パッカーの中でも真っ先に打撃を被る可能性が高い。移民問題は、NAFTAの再交渉でも議題にあがっていることから、米国の移民をめぐる政策の動向には、引き続き注視が必要だろう。

この他、米国の牛内臓肉産業に影響を与える可能性のある他国の動向としては、日本の食品安全委員会で議論されている月齢制限の緩和も挙げられる。しかし、米国でと畜される牛のほとんどは20〜22カ月齢であることから、仮に月齢制限が大きく緩和されたとしても、米国のタンやハラミ等の輸出余力が大きく拡大する可能性は低いとみられる。

(2)需要

ア 海外市場

日本のタンやハラミをはじめとする牛内臓肉の需要は、肉ブームやインバウンド需要などを背景に、引き続き堅調に推移すると見込まれる。この他、USMEFはメキシコや新興国からの需要も安定的に推移するとみているが、経済発展に伴う中間層の所得向上によって伝統的な内臓肉食文化が衰退する可能性も否定できないだろう。

他方で、伝統的に豚肉や豚内臓肉を重用するアジアからの米国産牛内臓肉に対する需要増を指摘する見方も挙がっている。現地調査で訪問した米国の牛肉輸出業者によれば、近年、米国産ハラミやサガリに対し、韓国や台湾からの引き合いが強まっているとのことである。タンに関しても、日本食ブームを背景に、中国や台湾では日本式の焼肉店等がオープンしており、こうした業界からのタン需要があるとみられる。

ただし、日本の食習慣にタンが根付くのに数十年を要したように、食文化は一朝一夕には変わらないことからも、これらの国々が直ちに日本と競合するような一大牛内臓肉需要国になるとは考えにくい。

イ 国内市場

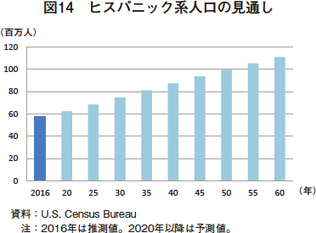

米国国勢調査局によれば、2016年時点で総人口の17%を占めるヒスパニック系人口は、引き続き増加傾向で推移し、2060年には約2倍になるとみられている(図14)。

このような動向に対して、食肉業界の中にはビジネスチャンスを見いだす企業も現れている。大手食肉パッカーのカーギル社は、2007年から内臓肉ブランド「Rumba Meats」を販売しているが、2017年には、これまで「多文化向け」とされていた同ブランドのターゲット層をヒスパニック系に絞るよう、販売戦略を刷新した。

ヒスパニック市場への注目は小売業界でも高まっている。2009年、ウォルマート(Walmart)は一部の店舗名をスペイン語の「スーぺルメルカード(supermercado)」とし、ヒスパニック系消費者の取り込みを図っている。また、高級スーパーとして有名なホールフーズ・マーケット(Whole Foods Market)は2016年、ヒスパニック系人口の割合が最も高い都市の一つであるテキサス州エルパソ市に出店しており、2017年にはアルバートソン(Albertsons)がメキシコ系スーパーのエル・ランチョ(El Rancho)に出資した。

こうしたことから、米国内のヒスパニック系市場はこの先も拡大傾向で推移し、これに付随する形で、米国内の牛内臓肉需要も増加していく可能性があると考えられる。

7 おわりに |

米国の牛内臓肉供給力は、増加傾向で推移する飼養頭数を背景に、少なくとも短期的には十分な水準を維持すると見込まれる。米国内外の内臓肉需要も高まる可能性があるものの、金額ベースで最大の輸入国である日本とタンやハラミをめぐって激しい競合が引き起こされる可能性は低く、日本が米国から安定的にタンやハラミを調達できる環境は引き続き継続すると思われた。ただし、移民政策の動向や貿易環境の変化など、牛内臓肉の生産や輸出に影響を及ぼす可能性は少なからず存在している。また、現在の対日輸出単価は他国向けと比べるとかなりの高水準にあり、需要を維持していく上でも、その価格調整の機会が必要となるかもしれない。

米国の内臓肉産業の動向を分析することは、さまざまな点で意義があると考える。まず、もはや日本の焼肉に欠かせない存在となったタンやハラミの消費を支える上で、最大輸入先である米国の供給力や他国の需要動向を把握することは肝要の一言に尽きる。そして、内臓肉から得られる収入の分配構造や、人口構成に伴って変容する食肉消費の様相など、内臓肉産業を見渡すことによって、より具体的に可視化される米国食肉産業の実態もあるだろう。正肉と比べマイナーな存在であるが、これらの点を念頭に、今後とも米国の内臓肉をめぐる情勢に目を向ける必要があると考える。