【要約】

アルゼンチンの牛肉生産および輸出量は近年増加傾向で推移し、2017年は生産量が世界第6位、輸出量が第10位となった。特に輸出に関しては、中国の旺盛な需要などを背景に今後も増加が見込まれる。また、アルゼンチン国内の口蹄疫ワクチン非接種清浄地域であるパタゴニア地域から日本向けの牛肉および羊肉輸出の解禁について答申が出されたことから、現在日本で同国産牛肉への注目が高まっている。しかしパタゴニア地域では、気候や飼料調達などの問題から生産量自体が少なく、急激な輸出拡大は見込めない。だが、アルゼンチンとしては、日本向け輸出について、将来的なアルゼンチン全土の解禁の可能性を含め、間接的な側面での効果を期待している。

1 はじめに |

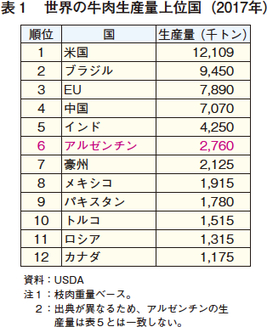

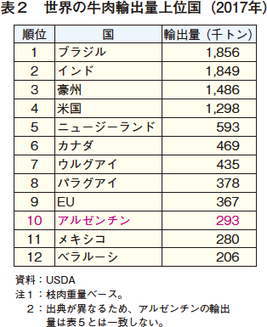

アルゼンチンは、世界第6位の牛肉生産量を誇る世界有数の牛肉生産国である(表1)。国民1人当たりの年間牛肉消費量は、58.5キログラム(枝肉重量ベース)、単純計算で1日当たり160グラムと、牛肉は、その豊富な生産力を背景に、国民の食卓に欠かせない存在となっている。また、同国では2015年12月の政権交代以降、輸出志向型の政策に転換したことから、各パッカーの輸出意欲も高まっており、2017年の牛肉輸出量は世界第10位となっている(表2)。

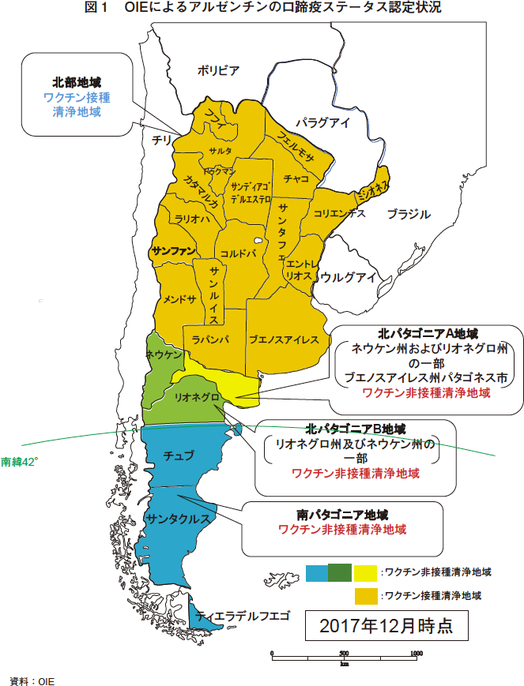

2018年3月22日、農林水産省の食料・農業・農村政策審議会家畜衛生部会から、同国内の口蹄疫ワクチン非接種清浄地域である北パタゴニアAおよびB地域並びに南パタゴニア地域(以下「パタゴニア地域」という)から日本向けの牛肉および羊肉輸出の解禁について答申が出された(図1)。このため、現在日本では、アルゼンチンの牛肉生産事情について注目が集まっている。今回は、アルゼンチン全体の牛肉生産、輸出事情にまず触れた上で、パタゴニア地域の生産動向などを紹介し、同地域が持つ潜在力について考察する。

なお、本稿中の為替レートは、取材時(2018年3月)と執筆時(同5月)の間で、米ドルに対してペソ安が2割以上進んでいることから、取材時のレートである1米ドル=107円(2018年3月末TTS相場107.24円)、1アルゼンチンペソ=5.3円(1米ドル=20.24アルゼンチンペソ(2018年3月末Selling相場)で換算)を使用した。

2 アルゼンチンの政治経済情勢 |

アルゼンチンは、19世紀後半から20世紀前半にかけて、欧州向けの農畜産物輸出などにより世界有数の富裕国になった。しかし、第二次世界大戦後は、大衆迎合型の政策の下、安易なばらまきや賃上げが相次いだことから、ハイパーインフレがたびたび発生してきた。消費者物価指数の上昇率は、最も高い時は年率4桁にも達した。その後、経済は2000年代中盤ごろ一時回復したものの、近年は、クリスティーナ・キルチネル前政権により、高インフレと外貨準備高の減少を招き、深刻な経済低迷が続いてきた。農業分野においても、「全ての家庭に牛肉や乳製品を」というスローガンの下、国内供給優先の政策により各種輸出規制が講じられ、潜在的な生産能力や輸出競争力を発揮できない状況などが長らく続き、政策への不満が高まっていた。

しかし、2015年12月に、中道右派のマウリシオ・マクリ氏が、同国史上初となる決選投票により、政権与党であったペロン党の候補を破り、新大統領に選出された。政権交代後は、各種規制の撤廃や通貨切り下げ、輸出振興を進めるなど、「古いアルゼンチンから新しいアルゼンチンへ」といった形で、再建に向け動き始めた。現政権の取り組みは、国民からも一定の評価を得ており、2017年10月に行われた中間選挙は与党側の圧勝となったことから、少なくとも2019年の次期大統領選までは、安定的な政治運営が可能とみられている。

3 アルゼンチンの牛肉生産・輸出動向 |

(1)肉用牛飼養動向

ア 品種・飼養頭数

アルゼンチンでは、ブエノスアイレス州、サンタフェ州、コルドバ州などの温帯気候地域で多くの肉用牛が飼養されていることから、多くが温帯種であるアンガス種およびヘレフォード種あるいはそれらの交雑種となっている。品種別の飼養頭数やと畜頭数に関する公表資料はないが、アルゼンチン牛肉・牛肉副産物産業および取引会議所(CICCRA)によると、アルゼンチンではアンガス種が主流となっており、ヘレフォード種が中心のウルグアイとは異なるという。

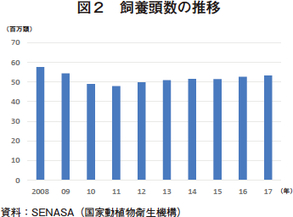

牛飼養頭数(乳用種を含む)は、干ばつや肉牛経営の収益悪化などにより繁殖雌牛のと畜が進んだため、2008年から2011年にかけて、前年を下回って推移していたが、国内外の需要回復を受けた肉用牛価格の上昇により増頭意欲が増したことで、2012年以降増加に転じ、2017年には5335万3787頭(前年比1.4%増)となった(図2)。2018年には、5400万頭程度まで増えると見込まれているが、2017年11月頃から主要生産地域で発生している干ばつの影響で、牧草の生育状態の悪化や、飼料となる穀物の生産量が減少していることで、経産牛の淘汰が進む可能性があり、2019年以降の影響が懸念されている。

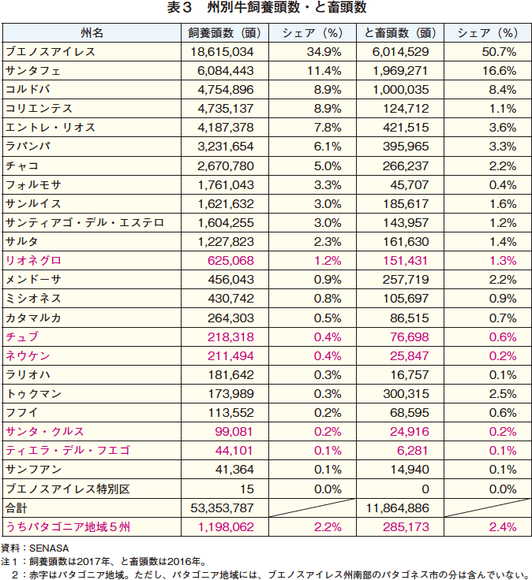

牛飼養頭数を州別に見ると、ブエノスアイレス州が最大で全体の34.9%を占め、サンタフェ州(11.4%)、コルドバ州(8.9%)の3州で全体の6割弱を占めている(表3)。しかし、と畜頭数をみると、50%以上がブエノスアイレス州に集中している。これは主要パッカーの多くが同州に立地していることに加え、大規模フィードロットも多いことが要因とされている(表4)。なお、パタゴニア地域(ブエノスアイレス州パタゴネス市を除く)の5州は全体の2.2%にとどまっている。

イ 飼養形態

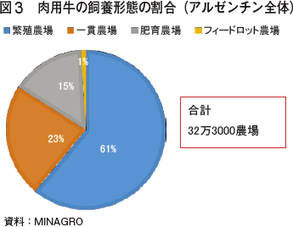

アルゼンチン農産業省(MINAGRO)によると、飼養形態別の農場数では、繁殖の割合が全体の約6割を占め最も高く、次いで一貫、肥育となっている(図3)。繁殖では、牧草による飼養がほとんどであるが、肥育では、近年トウモロコシをはじめとした穀物の生産量が増加していることから、穀物利用の割合も増えており、アルゼンチンフィードロット協会によると、全国のと畜頭数の約7割が、フィードロットによる肥育または仕上げ期の穀物給与が行われているという。

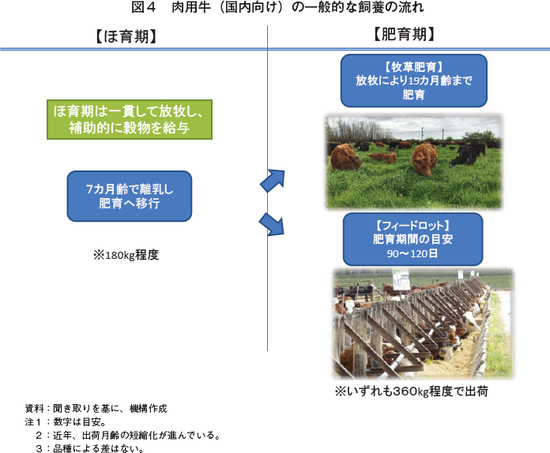

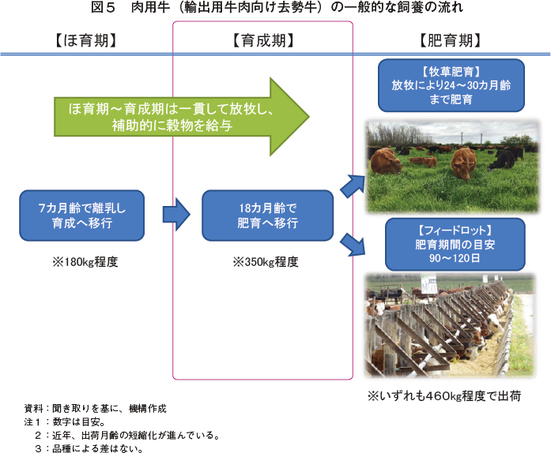

同国では、「若い牛ほど軟らかい」という消費者の観念があり、国内向けの肉用牛の平均出荷月齢が輸出向けと比較して短いのが特徴である。国内向けの牛は、平均7カ月齢(生体重180キログラム程度)で離乳し、肥育農家へ販売され、その後、牧草肥育の場合は約19カ月齢まで、フィードロットの場合は90〜120日間飼養され、生体重360キログラム程度で出荷される(図4)。一方、輸出用の牛肉となる牛は、離乳後約18カ月齢まで育成された後、牧草肥育の場合は24〜30カ月齢まで、フィードロットの場合は90〜120日間飼養され、生体重460キログラム程度で出荷される(図5)。

種付けは、10〜12月、分娩は7月〜9月が多くなっており、牧草の生育時期である春を迎える前に子牛が生まれるよう考慮している。人工授精は、未経産牛に一部使用されるのみで、あまり利用されておらず、自然交配が一般的だという。受胎率に関する統計は存在しないが、関係者への聞き取りによると、約7割程度とのことであり、繁殖部門の成績向上がアルゼンチンの肉牛産業の課題と言われている。

ウ 出荷形態

肉用牛の出荷形態は、大きく分けて、(1)生産者から直接パッカーへ出荷、(2)家畜商(又は農協)が生産者から買い取りパッカーへ出荷、(3)生産者から買い取った家畜商が市場に出荷し、市場で買い取った別の家畜商がパッカーに出荷という3つが存在する。大手パッカーの場合は、生産者と直接契約している場合が多いことから(1)が多く、逆に中小規模のパッカーの場合は、家畜商との口頭契約により、(2)や(3)で生体牛を調達することが多い。

(2)牛肉需給動向

ア 牛肉需給に関係する政策の変化

2で述べた通り、2015年12月の政権交代前後で、アルゼンチンの政策は大きく変化した。その中で特に牛肉生産に関係する政策の変化について紹介する。なお、畜産の情報2017年10月号「アルゼンチン酪農乳業の現状と今後の見通し〜新政権発足後を中心に〜」にも詳述しているので、併せて参照されたい。

(ア)輸出税

農畜産物への輸出税は2002年1月、通貨切り下げによる税収不足を補うために導入された。その後インフレにより、国内の食料品価格が上昇したため、国内供給の安定を目的として品目ごとに輸出税率が見直されてきたが、牛肉の輸出税率は2002年以降15%で変わらなかった。そして、政権交代後に牛肉を含めほとんどの品目で廃止された。

(イ)輸出登録制度

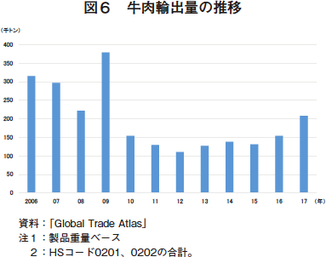

輸出登録制度(ROE)は、輸出先などの事前登録が、輸出に関する統計をシステム化するという名目で2007年に創設されたものであり、牛肉も対象となった。実際は国内価格の抑制手段としての側面が強く、輸出手続きが煩雑化したことから、輸出量が大幅に減少した(図6)。

政権交代後手続きは大幅に簡素化されたものの、統計管理の観点から依然として存続していたが、制度の目的が曖昧だとして廃止を求める声が多かったことから、2017年12月、牛肉に対するROEは廃止された。

イ 牛肉生産動向

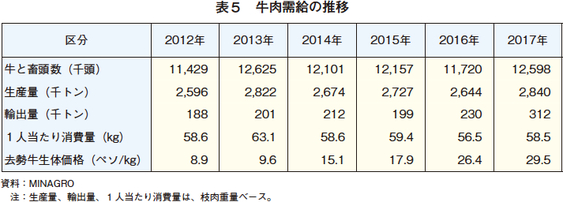

2017年のと畜頭数は、1259万7881頭(前年比7.5%増)、牛肉生産量(枝肉重量ベース)は284万トン(同7.4%増)となった(表5)。エルニーニョ現象による多雨の影響で主産地が冠水し草地状態が大幅に悪化したことにより減産した前年から回復したことに加え、キャトルサイクルが底を迎え、増頭に向かっていることも背景にある。加えて、前述のとおり輸出関連規制が廃止されたことで、生産現場では増産意欲がさらに高まっているとされる。

米国農務省(USDA)によると、2018年のと畜頭数は、前述の干ばつの影響で経産牛の淘汰が進むとみられていることから、1300万頭と見込まれている。

ウ 牛肉消費動向

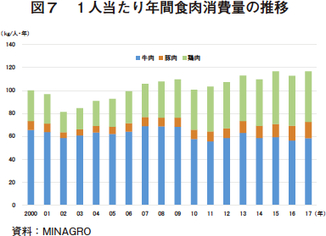

MINAGROによると、同国の2017年の1人当たり牛肉消費量は世界最高水準の58.5キログラムであるが、近年で最も多かった2013年の63.1キログラムからは減少している(図7)。一方、1人当たり食肉消費量を見ると、鶏肉と豚肉の増加が、食肉消費量全体の増加を後押ししている。鶏肉は、2007年に28.9キログラムだったが、近年の健康志向を背景に、2017年には44.1キログラムまで増加した。また、豚肉も、同期間に7.9キログラムから14.1キログラムまで増加しており、今後、鶏肉および豚肉の消費動向が、牛肉の国内需給に大きく影響するとみられている。

〜コラム1〜 アルゼンチンの国民食、アサード

アルゼンチンにおける牛肉の食べ方としては、ステーキの他に、アサードと呼ばれるアルゼンチン風炭火焼きが人気である。アサードは、19世紀のガウチョの食文化の1つとされており、パリージャと呼ばれる金網の上で焼き上げるのが特徴である。使用する部位としては、骨付バラ肉が最も一般的で、ヒレやサーロイン、ランプキャップなども多く使われる。レストランでは、350〜500グラム単位で提供されることが多く、値段は部位によって異なるが、骨付バラ肉の場合、300〜450ペソ(1590〜2385円)が一般的である。

一般的な家庭でも、週末やハレの日には、アサードがよく食べられているとされる。スーパーマーケットではアサード用の牛肉が多く販売されており、鶏肉や豚肉の2〜3倍程度の売り場スペースが確保されている店が多い印象を受けた。価格も、1キログラム当たり100〜250ペソ(550〜1375円)と、日本における鶏肉や豚肉の小間切れなどと同程度の価格水準であった。

エ 牛肉輸出の現状

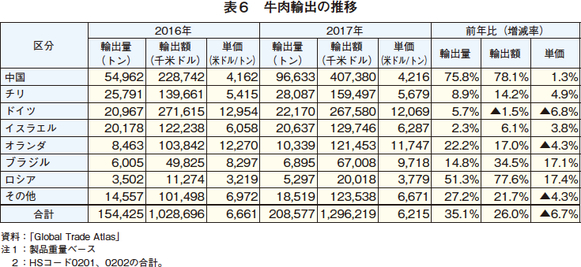

2017年の牛肉輸出量(製品重量ベース)は、20万8577トン(前年比35.1%増)、輸出金額は、12億9622万米ドル(同26.0%増)と、前年から大幅に増加した(表6)。政権交代以降、各種輸出規制が撤廃されたことが最大の要因とされている。

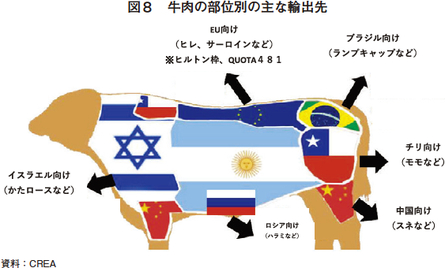

地域農業者連盟(CREA)によると、高級部位はEU向け、低級部位は中国向けなどと、部位別の主な輸出先はおおむね決まっているという(図8)。

以下、輸出先別の動向を紹介する。

(ア)中国

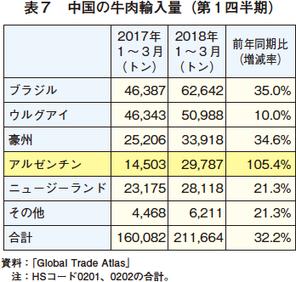

中国向け輸出は、ほとんどが冷凍であり、2012年の解禁以来、急激な増加を続けている。2017年は、前年比75.8%増の9万6633トンとなった。北部地域のパッカーによると、中国向けは、経産牛の前四分体を中心とした低級部位が主流だが、ここ1〜2年はロイン系の引き合いも増えてきているという。

中国からの引き合いは、2018年に入ってからも依然として強く、1〜3月の中国の牛肉輸入量を国別に見ると、ブラジルの前年同期比35.0%増、ウルグアイの同10.0%、豪州の34.6%増に対し、アルゼンチンは同105.4%増と、大幅に増加している(表7)。しかし、数量では上位3カ国とはまだ開きがあることから、今後の伸びが期待される。

(イ)EU

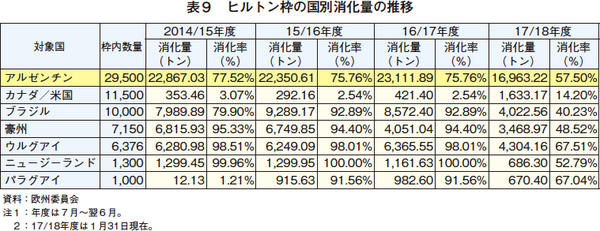

EU向け輸出は、1979年のガット東京ラウンドにおいてヒルトン枠が設定され、割り当てられて以降、安定的に推移している。ヒルトン枠は、EU規則593/2013に基づき、骨なし高級生鮮牛肉を対象に、従価税20%で輸入されており、アルゼンチンには最大の2万9500トンが割り当てられている。また、2013年からは、高級牛肉無税枠(以下、「QUOTA481」という)が設定されており、EU向けは、この2つの関税枠での輸出が大半を占め、ほとんどが冷蔵で、船便で輸出されている(表8)。

アルゼンチンのヒルトン枠の消化状況をみると、消化量は各国の中で最大であるが、消化率は8割弱と他の主要国と比較してかなり低く推移している(表9)。国内の大手パッカーが加盟するアルゼンチン牛肉輸出業者連合(ABC)によると、政権交代以前の輸出規制の影響に加え、アルゼンチン政府からパッカーへの枠の配分手続きが遅れがちで、パッカー側が十分な生産計画を立てることができなかったことが影響したとしている。しかし、2017/18年度に関しては改善傾向となっており、1月31日現在で6割弱を消化していることから、前年度以上の消化率となるのは確実とみられている。

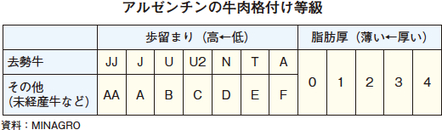

(参考)アルゼンチンの牛肉格付けシステム

アルゼンチンの牛肉格付けは、歩留まりと脂肪厚により等級が決定される。脂肪厚は、日本とは異なり、ロース芯ではなく、枝肉の外観で判断する。

(ウ)その他

チリ向け輸出は、地理的近接性から冷蔵がほとんどであり、長年安定的に推移している。イスラエル向けも安定的に推移しているが、2018年6月から、同国は輸入牛肉に対すると畜時のアニマルウェルフェアの条件が厳しくなるため、アルゼンチン側の対応状況によっては、輸出量が減少する可能性がある。また、ブラジル向けは、約7割が冷凍で、部位としては、ブラジルで人気の「ピカーニャ」(ランプキャップ)が中心となっている。

〜コラム2〜 輸出認定施設

パッカーが輸出に取り組む際には、輸出先国や輸出品目などの詳細の内容をSENASA(国家動植物衛生機構)にまず申請し、認定を取得する必要がある。パッカーは、申請後、パッカーに常駐しているSENASAの獣医官およびSENASA本部からの監査を受ける。

また、輸出先国によっては、輸出先国の家畜衛生機関による監査を受ける必要がある。SENASAによると、輸出認定のための確認項目や基準は輸出先国ごとに異なるが、確認項目は、工場内部の機器の能力や冷蔵能力などの「施設」と、と畜行程や内臓の取り扱いなどの「製造工程」の2つに大別される。また、輸出認定取得後も、輸出先国によって異なるが、毎年または数年おきに輸出先国の家畜衛生機関による監査が行われる。EU向け認定施設では、約50ある認定施設から、毎年2〜3社を抽出して監査を行うという。

オ 今後の需給見通し

輸出税などの輸出規制撤廃により、生産者の増頭意欲が向上していることから、今後は更なる生産拡大が期待される。ただし、今回の干ばつの被害状況次第では、増産に陰りが見える可能性もあり、状況を注視していく必要がある。また、今後国内の牛肉消費が他の食肉との競争にさらされることに加え、1人当たり牛肉消費量が2000年代の水準に戻ることが考えにくいことから、生産量の増加分の多くは輸出にまわると考えられる。ABCによると、5〜7年後には、輸出量は40万トンを超えると見込まれている。

〜コラム3〜 北部地域のパッカーの事例

今回の調査では、ブエノスアイレス州(北部地域)にあるアルゼンチン第2位のパッカーであるFrigorifico Rioplatense社を訪問したので、その概要を報告する。

同社は1974年の設立以来40年以上にわたり主要パッカーとしての地位を維持している。と畜能力は1日当たり1750頭で、現在100者程度の生産者と取引を行っている。価格交渉は1週間に1回行われ、訪問時は、

(1)重量:半丸125〜150キログラム(生体450〜470キログラム)

(2)格付:脂肪等級1〜2

の条件をともに満たしていれば、64ペソ(約339円)/キログラム(枝肉重量ベース)が支払われ、条件を満たしていない場合はその分減額される。国内向けと比較して重い重量を基準としているのは、輸出向けを前提としているためだという。

同社は、生産量の約3割を輸出に仕向けており、中国向けやEU向けが中心となっている。中国向けは、低価格部位が中心であり、特に価格の安さから経産牛に対する需要が高いという。そのため、以前のように経産牛を煮沸肉やコーンビーフに仕向けることはほとんどなくなったという。また、EU向けは、ヒルトン枠とQUOTA481で合わせて年間2000トン程度を輸出しているが、こうした高級牛肉は、中東やロシア、シンガポールからも需要があり、これらの市場にも主に航空便にて冷蔵牛肉を輸出している。中国およびフィリピン市場の成長性を感じており、今後はそれらの需要に対応するため冷凍施設の新設を行うとともに、将来的には自社フィードロットの建設にも着手したいとしている。

(3)農家事例紹介

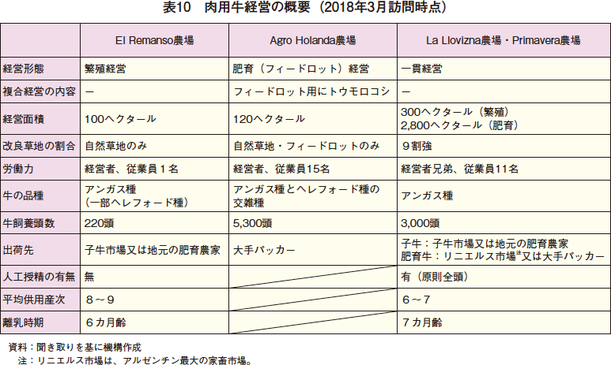

今回の調査では、ブエノスアイレス州内で、形態の異なる肉用牛経営3戸(繁殖経営、肥育経営、一貫経営)を訪問したので、その概要を報告する(表10)。

ア 繁殖経営 El Remanso農場

El Remanso農場は、農場主のノエミ氏と夫であるワルテラ氏の2人で経営している。東京ドーム約21個分となる100ヘクタールの農場に、経産牛100頭、未経産牛40頭を含め、合計220頭を飼養している。

飼養形態は、自然草地での放牧であり、穀物は与えていない。また、同農場は、集約的かつ合理的な放牧である「Voisin」という飼養方法を行っている。Voisinは、アルゼンチンやブラジルなどのラテンアメリカで取り入れられている輪換放牧で、草地を小さな牧区に分けて集約的に管理することで、効率的な生産を目指すものである。同農場では、100ヘクタールの牧草地を電柵により89の牧区に分けて、ワルテラ氏が毎週全ての牧区に足を運び、牧草の状態を観察して、その時々で最も高品質な牧区を選び、どの牧区にどの牛群を動かすかの計画を立て、毎日午後2時に牧区移動を行っている(図9)。牛群は、(1)経産牛と離乳前の子牛、(2)離乳後の子牛と更新用の未経産牛、(3)雄牛(4頭)の大きく3つに分かれている。単純計算すると(1)と(2)で1つの牧区あたり年間8日程度使用されることとなり、高品質な牧草を与えられるようにしている。

農場主は、SNSを通じてVoisinを採用している生産者との交流を積極的に図っており、今後は、他の生産者の技術も取り入れつつ、牧草のさらなる適正管理を図っていきたいとしている。

イ フィードロット経営 Agro Holanda農場

畜産コンサルタントだった現農場主のペイマン氏は、1990年代からオランダの企業から委託を受け、メルコスール地域の畜産業に対する投資可能性に関する調査を行っていたが、自らがその可能性に着目し、2004年に同農場を買収して、農場経営者となった。

肥育もと牛は、主にエントレ・リオス州とコリエンテス州から導入している。両州は、同農場から700〜800km離れているが、ペイマン氏によると、価格が他州と比較して安いことから、両州から導入しているという。導入時の体重は、約6割が200〜240キログラム、約2割が240〜340キログラム、残りの約2割が380〜420キログラムとなっている。導入後90〜100日間肥育し、100〜120キログラムの増体を目安としている。また、同農場では、自社所有の牛の他に、預託牛を受け入れており、飼養頭数の約5割は預託牛となっている。

フィードロットの飼養能力は8500頭で、現在は5000頭を50のペンに分けて飼養し、病気や生育不良などの牛300頭を自然草地で飼養している。

生産コストのうち、2割強が飼料費となっており、飼料原料は、数量ベースでトウモロコシが35〜40%(そのうち自社生産が5%)、ビールかすが50%、残りがピーナッツの皮や大豆かすとなっている。増体を重視した場合、トウモロコシの割合は60%前後が理想的とのことであるが、原料価格面から、ビールかすの割合を高めているという。

ペイマン氏は、アルゼンチンは市場の安定性や透明性に欠けていると考えており、長期的な経営計画を立てるのではなく、フィードロットのように短期的なサイクルで経営判断を行うことは、リスクマネジメントの観点から非常に重要であると語った。

ウ 一貫経営 La Llovizna農場とPrimavera農場

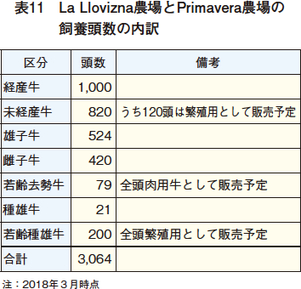

農場主のバスティーロ兄弟は、繁殖中心のLa Llovizna農場と肥育中心のPrimavera農場という、隣接した2ヵ所の農場を経営している。両農場で常時約3000頭を飼養しており、品種はすべてアンガス種である。また、飼養牛の内訳は表11のとおりとなっている。

同農場では、アルゼンチンの一般的な繁殖方法とは異なり、経産牛、未経産牛に関わらず、種付けを全頭人工授精で行っている。人工授精は、約300頭ずつの3つの群を作り、群ごとに行っている。第1群は、9月上旬のある1日に最初の人工授精を行い、21日後に第2群を、さらにその21日後に第3群の最初の人工授精を行う。受胎しなかった場合は、21日後に次の群とともに再度人工授精を行う。1頭につき2回まで人工授精を実施して受胎しなかった場合は、1月31日まで自然交配による種付けを行う。

放牧による牧草肥育を行っており、アルファルファやソルガムなどの改良草地がほとんどで自然草地は少ない。離乳時期や肥育期間などは一般的なアルゼンチンの飼養の流れ(図4,5)と同様だという。また、出荷前の若齢去勢牛は、放牧に加え、トウモロコシや大豆などの穀物を混合した飼料を給与している。その他、販売用の若齢種雄牛や未経産牛などには、成長を促進するため、大豆畑に放牧することもあるという。

4 パタゴニア地域の潜在力 |

(1)パタゴニア地域の牛肉生産の特徴

ア 品種・飼養頭数

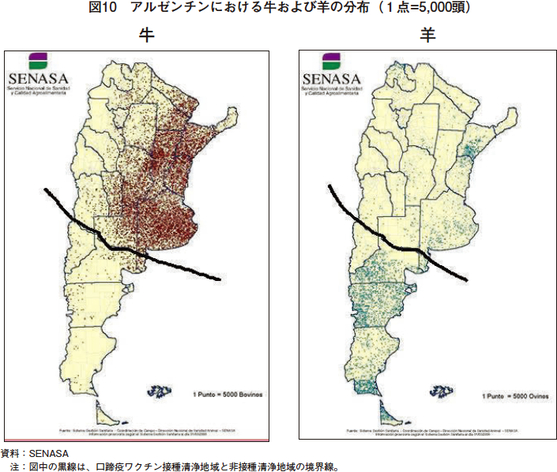

北パタゴニアA地域は、北部の主要産地同様、アンガス種やヘレフォード種が主体である。一方、北パタゴニアB地域と南パタゴニア地域は、ケッペンの気候区分で砂漠気候(BW)やステップ気候(BS)に当たり、牧草や穀物の生育が悪いため、肉用牛の肥育はほとんど行われておらず、羊の牧畜が主流である(図10)。パタゴニア地域の牛(乳用種を含む)飼養頭数は、アルゼンチン全体の2.2%(2017年)注であり、その60%以上が北パタゴニアA地域に集中している。

注:ブエノスアイレス州パタゴネス市の飼養頭数を除く。同市を含めたパタゴニア地域全体の飼養頭数の割合は、これより若干高くなる。

〜コラム4〜 アルゼンチンの羊肉産業

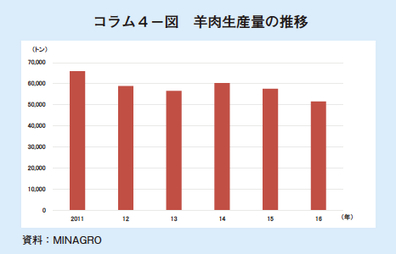

アルゼンチンは羊肉生産が盛んであり、中でもパタゴニア地域が同国でと畜される羊の約85%を占める。飼養品種は、北パタゴニア地域ではメリノー種、南パタゴニア地域ではコリデール種が中心となっており、ラムの生産が主流である。

2016年の同国の羊肉生産量をみると、2011年に比べて、21.8%減の5万1590トンとなった(コラム4−図)。これは、2011年以降、北パタゴニア地域の主産地で発生した干ばつに加え、チリの火山噴火により主産地に降灰した影響が背景にあるとされている。

パタゴニア地域の平均枝肉重量は12〜13キログラムと、豪州平均の22キログラムを大きく下回っている。MINAGROによると、生産・輸出拡大を進めていくためには、最低でも17キログラムまで肥育したいと考えているものの、気候の問題などで、生産コストが収益を上回ってしまうという。加えて、主産地は、農村部であることから、生産者の高齢化と後継者問題が大きな課題となっており、今後の生産拡大の大きな壁になっているという。

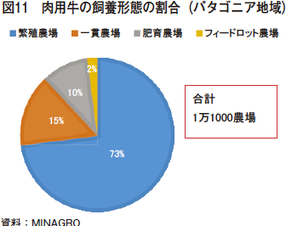

イ 経営形態、生産、出荷方法

パタゴニア地域における飼養形態別の内訳は図11の通りである。また、肥育農場の8〜9割が放牧中心で、穀物の給与は、出荷前の数カ月間や牧草不足時に補助的に行われる。給与される穀物は主にトウモロコシだが、トウモロコシ生産が盛んなパンパ地域は、パタゴニア地域から1000キロメートルかそれ以上離れていることから、安価に調達するのは難しい。なお、肉用牛の飼養スケジュールなどは、アルゼンチン全国の一般的な流れと大きく変わらない。

パッカーへの出荷に際しては、北パタゴニアA地域東部の同地域最大の農協であるパタゴーニャス・ビエドマ農畜産業協同組合(ビエドマ農協)によると、同農協が組合員以外の牛も集荷していることもあり、東部では農協経由で出荷されることが多いが、その他の地域では、直接出荷が一般的だという。

パタゴニア地域では、口蹄疫の清浄性を維持するため、北部地域(口蹄疫ワクチン接種清浄地域)からの口蹄疫感受性動物の移動は禁止されている。そのため、パタゴニア地域で繁殖牛や肥育もと牛を導入する際は、パタゴニア地域産の牛に限られる。また、北部地域からの生鮮牛肉や羊肉のパタゴニア地域への持ち込みは、特別に登録されたと畜場で脱骨・熟成処理が確実に実施されていることをSENASAが確認した場合のみ、認められている。

ウ パタゴニア地域と北部地域の境界における監視

パタゴニア地域は、バランカス川およびコロラド川という自然障壁により北部地域と隔てられている。ワクチン接種清浄地域からの動物や畜産物の持ち込みを監視するため、SENASAは境界を横切る全ての道路上に、衛生防疫境界ポイントを12カ所設置している。また、パタゴニア地域内にある空港12カ所にもSENASAの職員を配置している(図12)。

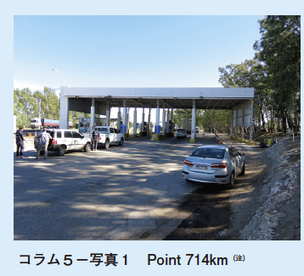

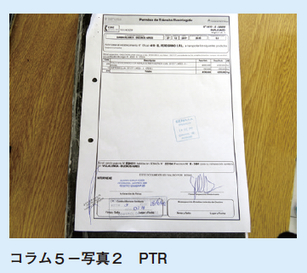

〜コラム5〜 衛生防疫境界ポイント

北部地域からパタゴニア地域へ向かう道路上に設置されている衛生防疫境界ポイントでは、生体家畜や動物製品を載せたトラックだけではなく、一般車両を含め通行する全ての車両について検査を行っている。生体家畜や動物製品を載せたトラックは、衛生防疫境界ポイント通過時に、(1)SENASAが発行する生体家畜や動物製品の運搬許可証、(2)家畜の移動記録書(DT-e)又は動物製品に関する移動制限許可証(PTR)などの確認がなされる。

DT-eには、移動元の農場番号(RENSPA)、移動先の農場番号又はと畜場番号、移動する動物の種類や頭数、ワクチン接種情報などが記載されている。一方、PTRには、移動元のと畜場番号、移動先の都市名、コンテナの温度、消費期限、コンテナの中身、重量などが記載され、パッカーに常駐しているSENASAの獣医官による確認がなければならない。

衛生防疫境界ポイントでは、通過するトラック10台当たり1台程度を抽出し、積荷がDT-eまたはPTRと一致していることを確認しているという。

検査に要する時間は、1台当たり平均20〜25分とされているが、コンテナの開封作業を行った場合や、証明書類に齟齬があった場合などは、数時間を要することもあるという。

注:国道3号線のブエノスアイレス市を基点として714kmの地点にある衛生防疫境界ポイントは、Point 714kmと呼ばれている。12ある衛生防疫ポイントの中の最北西に位置し、最も交通量が多い。手前がブエノスアイレス側。

エ パタゴニア地域のパッカー

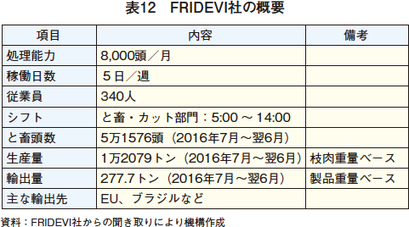

パタゴニア地域には、年間1000頭以上の牛をと畜するパッカーは約30社あるが、2016年のと畜頭数が1万頭以上だったのは5社しかない。その中で最大のパッカーはFRIDEVI社であり、輸出認定の取得が最も難しいといわれているEU向けの輸出認定を取得している。

FRIDEVI社は、北パタゴニアA地域に位置するリオネグロ州ビエドマ市で、同市内の大型スーパーマーケットに供給するためのパッカーとして、1983年に創業を開始した。当初はスーパーマーケットが同社の株の一部を保有していたが、現在は閉店し株も手放しており、ビエドマ農協とアルゼンチン農協連合会(ACA)がそれぞれ50%ずつを保有している。同社は、ビエドマ農協傘下の生産者を中心とした450者と自社フィードロット1農場から生体牛を受け入れており、2016年度(7月〜翌6月)は、5万1576頭をと畜し、生産量は1万2078トンであった(表12)。なお、牛肉生産工程は図13の通りである。

輸出量は、年間300トン程度と生産量の3%にも満たない。このうち、EU向けが約9割で、ブラジルやロシア向けにも輸出している。同社は、ヒルトン枠を200トン分保有しており、EU向けの多くがヒルトン枠内である。と畜頭数ベースでは、20〜25%が輸出向けだが、EUに輸出できる部位は、サーロイン、リブロース、ヒレなどの高級部位に限られることから、生産量ベースでは非常に少なくなる。しかし、EUではアルゼンチン牛肉の評価が高いことから、EU向けの牛肉は高価格で取引されるため、利益率は大きいとされており、各社EU向け輸出には力を入れている。

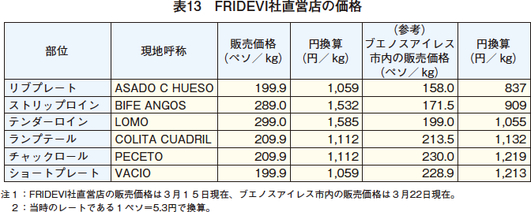

アルゼンチンでは、前述のとおり、国内向けの牛の出荷体重は、300〜400キログラムと輸出向けと比べてかなり小さい。そのため、前述のRioplatense社のように、輸出向けの大きさの牛を基準に価格設定し調達を図るパッカーもあるが、多くのパッカーでは、輸出用去勢牛を集めるのに苦労している。特にFRIDEVI社を含むパタゴニア地域のパッカーは、北部地域からの集荷ができず、パタゴニア地域内から集荷する必要があることから、問題はより深刻である。そのため、FRIDEVI社では、輸出用去勢牛を一定量同社向けに生産するという契約を、ビエドマ農協に所属する60者と国内市場向けよりも高い価格で買い取ることを条件に結ぶことで、安定的な供給を確保している。価格の上乗せ分は、アサード用の骨付肉の販売による利益で賄っているという。北部地域からパタゴニア地域に牛肉製品を移動させる場合は、脱骨・熟成処理が必要であることから、アサード用の骨付肉をパタゴニア地域に搬入することができない。そのため、パタゴニア地域で売られているアサード用の骨付肉は全てパタゴニア産であり、引き合いが強く、利益率が高いという(表13)。

(2)パタゴニア地域の輸出余力と対日輸出解禁時の効果

ア 輸出余力

前述の通り、パタゴニア地域最大のパッカーであるFRIDEVI社の輸出量は年間約300トンで、その9割がEU向けとなっており、今後もヒルトン枠を活用した高級牛肉のEU向け輸出が中心となって安定的に推移していくことが予想される。生産量に関しても、急速な拡大は難しく、FRIDEVI社によると、日本への輸出はEUと同様の高級部位が中心になるのではないかとのことから、今後対日輸出が解禁されたとしても、その数量は限定的なものになるとみられる。

また、北パタゴニアB地域および南パタゴニア地域のパッカーは、規模が小さいことに加え、港までの距離が1000キロメートル以上離れているパッカーも多い。このため、近い将来対日輸出が可能となるパッカーは限定されると考えられる。

イ 対日輸出解禁時の効果

対日輸出が解禁した場合であっても、輸出余力が大きいわけではないが、CICCRAのミゲル会長は、安い部位を安く売ることはないとし、2週間程度熟成させた後に冷凍することで、米国の冷蔵品と同レベルの品質の牛肉を提供したいと語った。

一方、日本の商社によると、そもそも輸出数量がそれほど見込めないが、輸送日数や賞味期限を勘案すると、対日輸出は冷凍品にほぼ限定されると考えられることから、テーブルミートではなく、挽き材など加工用に仕向けられる可能性が高いのではないかとの声がある。

5 おわりに |

アルゼンチン全体では、干ばつによる牧草や穀物の生育状態が懸念されるものの、政権交代後の勢いそのままに、牛肉の生産量、輸出量はともに増加が予想されている。特に、輸出に関しては、中国の旺盛な需要に加え、EU向けヒルトン枠の消化率も回復し、右肩上がりで増加していくと見込まれる。しかし、パタゴニア地域のみで考えた場合は、北部地域と比較して乾燥した気候に加え、地理的な問題から穀物給与も急激に増やすことは難しいことから、それほどの増加は見込めないだろう。

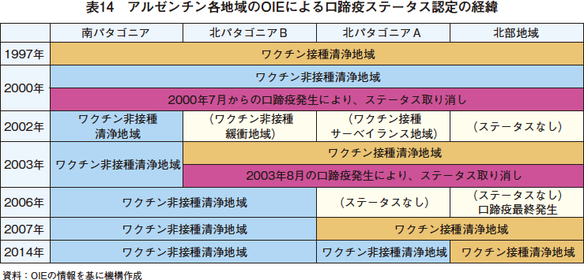

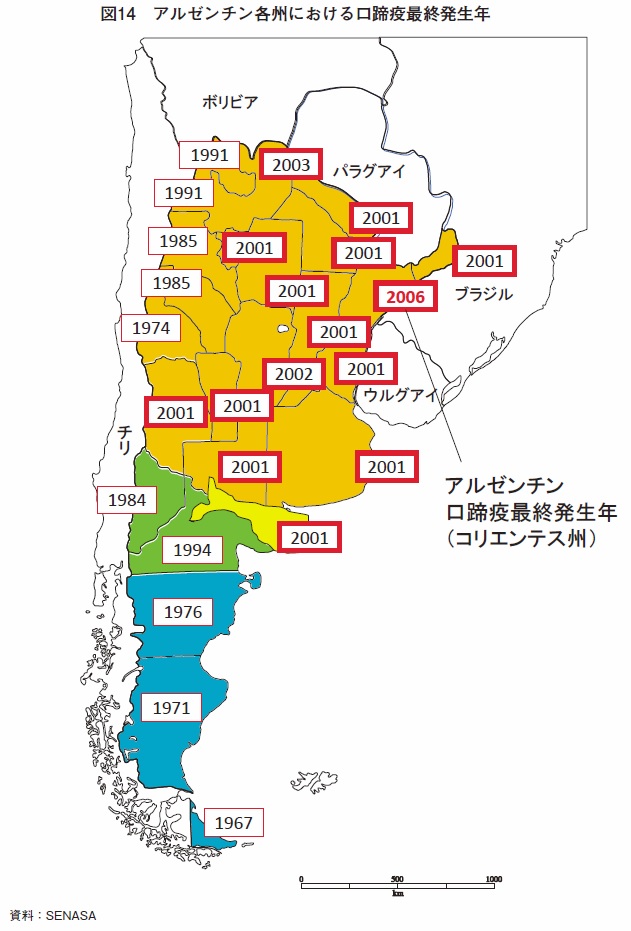

また、パタゴニア地域は、口蹄疫ワクチン非接種清浄地域のステータスを得たことによって、北部地域からの生体牛の確保ができなくなったこともあり、輸出量の大幅な増加は見込めず、地道な生産基盤の拡大が求められる。北部地域からの生体牛の導入を可能とするには、北部地域がワクチン接種を中止し、口蹄疫ワクチン非接種清浄地域としてのステータスを得るしかない。しかし、現地関係者によると、北部地域は、2000年にワクチン非接種清浄地域にOIEから認定された2カ月後に口蹄疫が大発生したという歴史を抱えていることから、ワクチンの接種をすぐに止めるのは難しいのではないかとしている(表14、図14)。

仮にパタゴニア地域の対日輸出が解禁された場合であっても、まとまった数量を出せないという大きな問題があることから、これが解決しない限りは、日本の牛肉市場に与える影響は極めて小さいといえよう。アルゼンチン側としても、輸出量の増加という直接的な側面よりも、日本への輸出が認められたということによる1つのブランド力や、北部地域の解禁への足がかりなど、間接的な側面での効果を期待している。しかし、品質面の監査がもっとも厳しいとされるEU向けに40年近く輸出を行っていて、一定の実績があり評価を得ているアルゼンチン牛肉は、輸入牛肉の選択肢の1つとなりうるだろう。